第1期  2007年2月 2007年2月 | ||

|

作物前景与粮食形势 | |

|

区域综述

在北部非洲,将于6月前后开始收获的2007年冬小麦和粗粮作物的早期前景喜忧参半。阿尔及利亚、摩洛哥和突尼斯10月和11月雨量低于常年水平,造成整地和播种工作推迟。尽管12月出现的降雨在一定程度上改善了土壤墒情,但要确保这些国家在开局不利的情况下作物有良好起色,则今后几个月中及时的降雨便十分关键。在该次区域最大生产国埃及,多数作物得到灌溉,据报天气条件总体有利,估计小麦和大麦面积双双扩大。由于2006年取得丰收,该次区域粮食供应形势令人满意。 表 3. 非洲谷物产量( 百万吨)

注:合计由未取整数据计算得出。

在西部非洲,当前基本没有开展农业活动,仅有有限的灾后抢种作物或淡季作物栽培,其前景总体有利。但在乍得,多在东部种植并于1-2月间收获的淡季小米作物的收成可能将受到该国东部安全局势恶化和人口不断流离失所的影响。在一般年份,淡季小米产量占该国谷物总产的约五分之一。 由于多数萨赫勒国家取得高于平均水平甚至创纪录的收成且其它地方收成也令人满意,该次区域2007年粮食前景总体看好。尼日利亚是该次区域最大生产国,该国农业产业对其萨赫勒邻国的粮食供应形势具有重大影响,据报谷物价格仍然低迷,原因是2006年取得丰收。除丰收的因素外,价格低迷也是由于去年禽流感对尼日利亚养鸡行业所造成的破坏性影响,因为该行业通常吸收其国内玉米产量的很大一部分。近几周该国北部地区禽流感的再次抬头使近期养鸡行业出现大幅复苏的希望化为泡影。尽管为支持不断下跌的生产者价格政府计划在2007年采购15万吨玉米,但谷物行业的可持续复苏将在很大程度上取决于尼日利亚和该次区域禽流感疫情的演变。

尽管该次区域整体粮食供应前景总体看好,但多数国家仍存在局部粮食安全问题。在毛里塔尼亚,降雨失常再次造成2006年局部作物损失,因此原本由于连续数年作物歉收而已经饱受收入和资产减损的大量人口在近期内改善粮食安全局势的希望变得渺茫。在布基纳法索、马里和尼日尔,由于降雨推迟或洪涝,若干地区2006年作物单产大幅下降,某些人群面临粮食短缺的威胁。在几内亚比绍和塞内加尔,作为农村家庭现金收入主要来源的腰果和花生产业的长期销售问题继续威胁着这些国家的粮食安全。萨赫勒国家间抗旱常设委员会/粮农组织/饥荒预警系统网联合收获后评估团计划于2―3月间访问乍得、几内亚比绍、毛里塔尼亚和塞内加尔,对粮食形势进行评估。

在喀麦隆和中非共和国,2006年第二季玉米作物的收获工作业已完成。卫星图象显示作物季节期间降雨充沛,预测2006年总产约为平均水平。但在中非共和国,粮食安全形势的改善继续处处受到持续动荡和农业物资供应不足的制约,特别是在北部地区。去年约有2万人逃离该国进入乍得南部,使滞留乍得的中非共和国难民人数增至4.5万人以上。另有5万内部流离失所者。

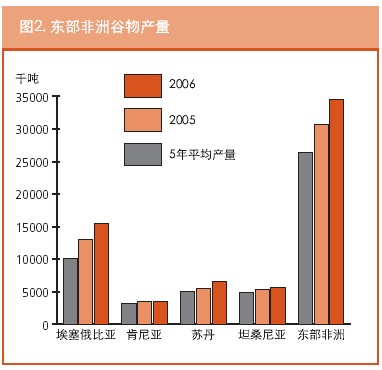

该次区域北部地区2006/07年度主季谷物作物的收获工作业已完成,而南部地区次季作物的收获工作即将开始。预测该次区域2006/07年度谷物总产(主季和次季)为3460万吨,比上年增加13%,主要原因是该次区域最大生产国埃塞俄比亚和苏丹获得丰收(图2)。但尽管如此,2006年下半年的暴雨和洪涝在东部非洲的若干地区引发了严重灾害,造成生命财产的损失并对作物和家畜造成破坏。估计有180万人之多蒙受洪涝灾害,特别是在索马里、肯尼亚和埃塞俄比亚。 尽管从次区域总体看2006年谷物取得创纪录收成,但各国之间局势各有差别。

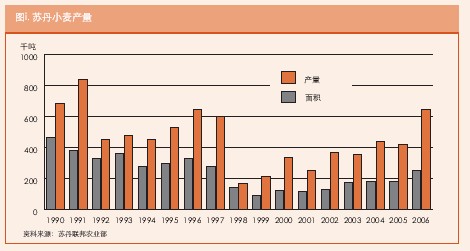

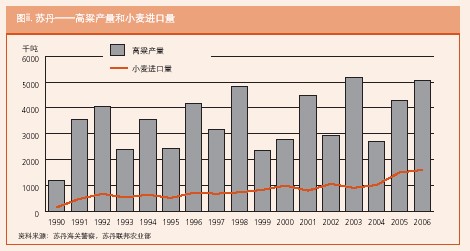

在厄立特里亚,2006年主季作物的收获工作已经完成。官方估算数字尚未出台,但初步估算产量不错。但即便是在好的年份,厄立特里亚的谷物产量也仅占其粮食需求总量的一小部分,大部分依赖进口。预计产量的提高将使紧张的粮食形势出现一定程度的缓解,粮食形势紧张是由于过去几年连年歉收、与邻国埃塞俄比亚战事不断和宏观经济严重失衡造成的。 在埃塞俄比亚,粮农组织/世界粮食计划署作物和粮食供应评估团于去年年底访问了该国,初步评估结果显示2006年主季粮食获得创纪录收成。这是由于生长期内降雨丰沛、化肥和良种用量增加、病虫害压力极低且种植面积扩大。2006年谷物产量是连续第三年丰收。预计粮农组织/世界粮食计划署评估团的报告不日将公布。 尽管谷物连年丰收且粮食供应形势总体令人满意,粮食安全办公室的初步评估显示约有730万处于长期粮食不安全状况的人口(约占总人口的9%)需要通过生产安全网络计划获得现金或粮食援助。此外,天气干旱和洪涝造成的作物歉收或家畜损失使230万人需要紧急粮食援助。预计近期由该国政府牵头的多机构主季人道主义需求评估行动的结果将提供有关2007年需要援助的人数的最新情况。特别是在该国的索马里地区,在去年7、8月间发生洪涝之后,10月的暴雨和严重洪涝又加剧了牧区的人道主义危机状况。总体上看,据报约有700人死于洪灾,另有50万人受灾。尽管洪水已经退去,但损失了畜群的牧区家庭的恢复则需要较长的时间,因此短期内仍然需要人道主义援助。 虽然连续三年获得丰收,但主要市场的粮食价格仍保持坚挺或上涨(参见插文)。过去几年中这一反常的走势是由若干因素造成的,其中包括安全网计划的援助采用了部分现金方式从而增加了经济的资金流量;农民可以在整个年度进行还贷,而不是收获之后立即还贷;在地区一级给予预算支持;正式和非正式边境粮食出口的增加;合作社和赈济机构的当地采购;以及经济活动总量增加,特别是城市地区道路和住房建设。价格居高不下使贫困家庭更难以确保获得充足的粮食供应。 在肯尼亚,约占全年谷物产量20%的次季作物的收获工作即将开始。由于“短雨季”到来及时且雨量充足,前景总体看好。对“短雨季”玉米作物的初步估算显示约为27万吨的较高水平。于11月底前收获的主要“长雨季”玉米作物的收成也高于平均水平。因此,整体粮食供应形势令人满意,过去几个月中玉米价格出现下跌。 但在与索马里和埃塞俄比亚交界的牧区,2006年10月至12月间的暴雨和洪涝造成了破坏性影响,大量人口仍处于粮食不安全境地。总体来看,估计洪灾造成41人死亡,30万人受灾。这些人口蒙受了惨重的家畜和财产损失,继续需要紧急和重建援助。此外,近期裂谷热这一急性、发热病毒性疾病的暴发对家畜和人类均造成了影响,加剧了牧区原本已无以复加的粮食不安全状况。裂谷热已造成约100人丧生,为减缓疾病蔓延而采取的限制性措施扰乱了家畜市场。 在索马里,埃塞俄比亚支持的索马里过渡政府和索马里/肯尼亚边境的伊斯兰联盟之间的冲突,加之裂谷热的可能蔓延,使人们对粮食安全产生了严重关切,特别是下朱巴地区的牧区和农牧兼作区。在多数地区,特别是Afmadow和Badhadhe,据报在多重因素的冲击下粮食形势令人担忧,这些因素包括过去16年中的零星冲突,2005―2006年期间的干旱,2006年年中的歉收以及10―11月间的洪涝致使大量人口迁移至肯尼亚的难民营。目前估算显示有45万人因洪涝而流离失所,90万人直接受灾,发生了住房、作物和家畜的损失。 预测将于2月开始收获的次季作物收成低于平均水平,因为许多沿河谷物作物遭到洪水的毁坏。但牧场条件,包括草场、放牧和水资源条件改善,因此家畜身体状况、产量和价值正在改善。但在2006年上半年遭受严重旱灾影响最重的南部地区,牧民将无法从这些状况的改善中受益,因为他们先前已蒙受了家畜的损失。由索马里粮食安全评估处牵头进行的2006/07年度次季作物评估的报告预计将很快公布。去年8月已收获的2006年主季谷物作物也因降雨不足而减产。粮食安全评估处估计占全年产量约70―80%的主季谷物的产量约为11.3万吨,高于上年的减产水平但比平均水平仍低29%。粮食安全评估处估计该国将有180万人因主季谷物减产而面临严重的口粮困难。更详尽的信息和分析可见:www.fsausomali.org。 在苏丹,最近结束的粮农组织/世界粮食计划署作物和粮食供应评估显示2006年谷物收成为创纪录的664万吨,比去年的好收成高约19%,比前五年的平均水平高32%。这一好收成(其中78%为高粱)的取得归功于降雨情况有利且病虫害暴发相对较少。预计谷物的丰收加上高水平的结转库存将使2007年出现大量的谷物盈余。鉴于国内谷物供应充足,评估团建议苏丹战略储备公司和粮食援助计划及时进行谷物的当地采购。这将对行市给予支持并确保采购到为当地民众所接受的谷物品种。此外,农业行业需要进行及时的重建援助,包括对返乡者和其它脆弱农业村落的紧急支持。在苏丹南部,援助应于4―5月间下一农耕年度开始前发放,而在苏丹北部,应于6―7月间下一农耕年度开始前发放。 由于获得丰收,主产区高粱的市价开始下跌,预计这将改善低收入群体的粮食供给状况,但由于供应充足,对价格持续下跌的担心有所抬头,因为这可能造成农民资金困难和下一季节播种面积减少。该国多数地区家畜和草场状况也良好,水坑水位总体令人满意。此外,石油出口收入的增加(2005年增至42亿美元)继续推动整体经济活动的发展。 尽管总体粮食供应形势较好且经济增长迅速,但战争、流离失所、基础设施不力、销售体系薄弱和经济孤立造成的粮食供应方面的实际问题和资金问题继续使数百万脆弱人口依赖粮食援助为生。估计近期达尔富尔地区冲突升级的因素本身就造成了作物栽培面积的大量损失及约160万人流离失所。 在坦桑尼亚联合共和国,北部双峰降雨区2006/07年度短雨季作物的收获工作即将开始,前景看好。在中部和南部单峰降雨区,将于5―6月间开始收获的2007年长雨季作物仍处于不同生长期内。预测2006年谷物总产(长雨季加短雨季)为560万吨,由于降雨有利,比上年的丰产水平又提高约4%。高产使总体粮食供应形势令人满意,所有市场谷物供应均有改善。非谷物作物的供应也得到改善,主要是块根作物和豆类。 2006年,该国若干地区都出现了暴雨。北部姆万扎区的Misungwi地区12月中旬的暴雨造成近900人无家可归并摧毁了近5000公顷农田。先前的暴雨已经造成了局部洪涝,特别是在该国中部的欣延加地区。已向因洪水而流离失所的约1500人发放了救济物资。 由于国内供应量增加,加之政府限制农产品的出口,坦桑尼亚联合共和国多数市场的玉米批发价格仍保持相对低位。肯尼亚通常在6月至11月间从坦桑尼亚进口约5.5万吨玉米,但在2006年同期,进口量约为4万吨。 在乌干达,2007年主季作物的整地工作正在进行,今后几周内将播种。2006/07年度次季作物的收获工作几近完成。暴雨妨碍了某些地区次季作物的收获和晾晒。但总体来看,预计次季作物产量为平均或高于平均收成。 冲突和动荡,加之去年年底干旱影响了收成,这些因素继续对东北部卡拉莫贾地区人口的粮食安全形势构成影响。估计至少有40%的人口没有足够的存粮或根本没有存粮,粮食不安全有加剧的风险。世界粮食计划署计划向约50万人提供粮食援助。其它地方,在乌干达北部,安全形势的好转改善了大量内部流离失所者的粮食和其它生产物资获取渠道。但和平进程进展缓慢仍使他们难以返回家园。

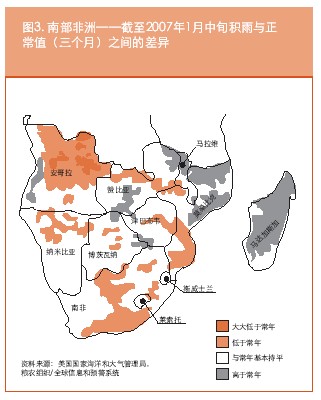

随着南部非洲2006/07农作季节临近中间点,据报12月下旬和1月中上旬该区域大部分地区普降暴雨,在纳米比亚、博茨瓦纳、赞比亚、津巴布韦、马拉维、莫桑比克和马达加斯加引发局部洪涝。尽管部分受灾地区作物受损,12月和1月的丰沛降雨改善了总体生长条件。但对于自10月底季节之初以来受到降雨失常和干旱影响的地区来说,特别是安哥拉西北部、莫桑比克中部和南部、赞比亚西部及津巴布韦中部,这些降雨可能为时已晚,无法避免播种面积和单产的下降。自12月底以来的大量降雨,特别是东部地区的降雨使积雨情况大为改善。本季节积雨情况与过去八年中季节之初的三个月(10月下旬至1月中旬)的平均水平之间的差异显示该区域东部和中部地区及马达加斯加大部降水量为正常至高于正常水平,而安哥拉北部及莫桑比克北部和中部雨量低于常年(参见图3)。归一化植被指数值与长期平均值之间的差异显示2007年1月中旬作物营养生长情况也反映整个区域营养生长状况改善,但莫桑比克中部和南部及安哥拉北部的部分地区除外。尽管本季节期间该区域降雨情况总体令人满意,但对下半季节的预测显示由于厄尔尼诺现象的作用,气候将较常年为干燥,今后几周内应对降雨情况进行密切监测。

从区域整体看,由于主季玉米播种面积扩大,早期前景也看好。这主要是由于南非播种面积增加,最新官方估算显示商品玉米面积比去年的较低水平增加68%,至约270万公顷,这是由于受到高价格的驱动。总体看来,多数国家播种季节农业物资供应情况正常。赞比亚和马拉维实施了大规模的农业物资补贴计划,使农民得以使用优质种子和化肥。预计这将对今年后期玉米总收成造成较大幅度的积极影响。但在津巴布韦,化肥、燃料、畜力和配件等重要农资持续短缺和/或价格高昂,预计这将像上年一样使单产处于较低水平。在莱索托和南非东开普省和自由省的若干农作区,12月蝗虫的暴发对玉米和其它作物造成了影响。两国为防治大面积蝗群均进行了飞行喷雾。在莫桑比克,由采采蝇引发的寄生虫病锥虫病据报影响到该国中部地区的牛只,包括马尼卡省、索法拉省、赞比西省和太特省。

由于该区域多数国家2006年产量提高,估计2006/07销售年度(多数国家为4月/3月)谷物进口需求总量约比上年低13%,为630万吨。若南非和毛里求斯不计算在内,该区域谷物进口需求总量的下降则更为显著,从2005/06年度实际进口量500万吨降至2006/07年度的约350万吨(参见表4)。估计2006/07年度粮援需求量约为54.7万吨,也低于前五年约70万吨的年均粮援量。2006年12月底或2007年1月底掌握的数字显示,截至当时所有谷物进口需求量仅有约56%、玉米进口需求量仅有约54%到位和/或签约。但粮援形式的谷物进口量几乎占2006/07年度总需求估算数量的近四分之三。在最后一个季度粮食短缺期间进口量有望增加。 表 4. 2006/07年度南部非洲进口需求量和当前进口形势(截至2007年1月底),不含南非和毛里求斯*

*所掌握的进口数据为2006年11月数据至2007年1月底数据不等。

销售年度一般为4月/3月。

资料来源:粮农组织/全球信息和预警系统估算。

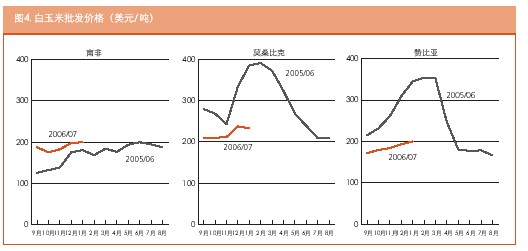

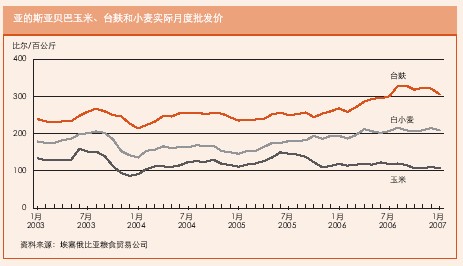

当前该次区域多数缺粮国的最重要主粮品种玉米的价格大大低于一年前的水平,当时若干国家出现粮食短缺。例如,如图4所示,在赞比亚和莫桑比克,2007年1月中旬首都市场白玉米批发价约为每吨200美元和232美元,比一年前同期分别为345美元和385美元的价格低。但自2006年2月饥荒季节每吨分别354美元和390美元的高点出现长期稳步下跌之后,从9月开始价格呈现季节性上扬态势。相反,在该区域主要出口国南非,以美元计的当前玉米价格却高于去年同期水平,原因是2006年减产,玉米供应减少。自2005年9月以来南非期货交易所玉米价格出现稳步上扬。预计这一涨势将持续至2007年4月新收获季节到来之时。 与美元价格相比,以当地货币计算的玉米价格的变化幅度更为显著一些,原因是南非兰特走弱,但赞比亚则不那么明显,因为克瓦查兑美元走强。在莫桑比克,以梅蒂卡尔计算的价格变动与美元价格变动基本同步,主要原因是该国货币在这一期间保持相对稳定。

总体来看,本销售年度该区域粮食供应总量相当有利。在该区域主要出口国南非,估计5月份销售季节之初的白玉米供应量为630万吨,而国内利用量为430万吨,盈余约200万吨。假设战略储备水平约为60万吨,那么估计南非可能用于出口的白玉米盈余量约为140万吨。此外,估计其它一些国家也拥有相当数量可用于出口,其中包括马拉维(20万至35万吨)、赞比亚(18万至28万吨)和莫桑比克(15万至25万吨),这已经考虑了每个国家维持约10万吨的库存水平的因素。因此从总量看,该区域的盈余足以满足该区域其它玉米短缺国的商业进口需求,估计这一需求略低于100万吨。但截至12月底南非官方出口数据显示2006年5月以来白玉米出口量仅为31.8万吨。有较大数量货源可用于进行当地或本区域采购并在该区域作为粮援发放。

2006年9月至12月播种的2007年冬粮作物的前景总体看好。在中国,冬小麦作物约占中国小麦总产的约95%,目前尚处于休眠期。估计播种面积为2130万公顷,比去年减少约2%,但仍高于五年平均水平。多数冬小麦产区天气干燥温和,提供了有利的越冬条件。根据冬小麦面积估算,假设本季节剩余时间中各项条件正常,早期粗略预测显示2007年小麦总产约为1亿吨,比去年的丰产水平低约300万吨。在印度,受政府2007年小麦收成支持价提高15%的刺激,估计冬小麦面积比去年增加6.7%。在印度北部,12月的雨雪为已经在田间的冬小麦作物增加了灌溉水储备。在印度中部和南部2006年年底干燥天气有利于晚熟夏季作物(主季)的收获和冬粮的播种工作。在巴基斯坦,随着12月雨雪的到来增加了灌溉水储备,2007年小麦作物的前景有所改观。目前迹象显示2007年产量可能与去年的丰收水平持平。 在该区域多数稻米生产国,主季稻谷作物的收获工作已经完成或正在收尾。估计该次区域2006年稻谷产量为5.636亿吨,接近上年的创纪录收成,而该次区域2006年谷物总产仍为创纪录的9.86亿吨,比上一季节多约750万吨,主要原因是小麦和玉米丰产。 表 5. 亚洲谷物产量( 百万吨)

注:合计由未取整数据计算得出。

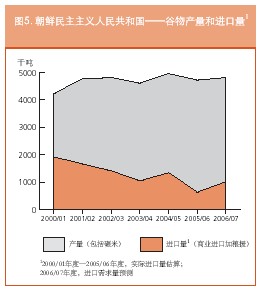

尽管该次区域粮食供应形势总体令人满意,但若干国家的脆弱人群仍受到严重粮食供应问题的影响。在斯里兰卡,虽然去年获得丰收,但东北部的粮食安全仍受到政治和安全形势的恶化的很大影响。在中部、南部和东部各区,特别是在努沃勒埃利耶县和汉班托特县,季风雨异常影响了农业生产。据报有9万人受灾,其中包括6万人流离失所,需要紧急粮食援助。在东帝汶,虽然5月底部署国际部队之后政治和安全形势趋于稳定,但粮食安全形势仍令人担忧,特别是那些无法返回家园的流离失所者。1月,联合国和东帝汶政府发出了筹集1660万美元帮助10万内部流离失所者进行安置的呼吁。在尼泊尔,2006年谷物产量降低至比近年平均产量低约5%的水平,原因是夏季作物季节期间发生了干旱和洪涝。据报该国已经出现粮食供应形势紧张的局面,特别是东部的Terai 县、Siraha县和Saptari县,这些地区稻米作物损失率非常高,据报1月份稻米零售价格比上年同期高40%以上。在菲律宾,尽管2006年收成创纪录,粮食供应形势总体令人满意,但在比科尔大区和其它受连续四次台风破坏的地区有数十万人需要包括粮食在内的紧急援助。据报三个省的约10万人正在接受世界粮食计划署与非政府组织协作发放的粮援。 在朝鲜民主主义人民共和国,粗略估计2006年谷物收成约为380万吨(稻米以碾米计),比上年创纪录的产量减少约30万吨,但仍属高于平均水平的好收成。由于过去几年中谷物产量稳步回升,谷物进口量(主要为粮援和一定数量的商业性进口)下降。然而,尽管国内产量提高,但仍远远不能满足最低粮食需求,估计2006/07年度谷物进口需求量约为100万吨。去年9月以来运往该国的粮食援助迅速减少,使人们担心本年度的进口需求量能有多大比例可以得到落实。自去年11月当前销售年度开始以来,仅进口了约8000吨谷物(包括粮源)。

在近东,2007年冬粮作物(主要为小麦和大麦)的播种工作已经完成。在该区域的多数国家,播种期的气象条件有利,与上年相仿。在近东,季节之初经历了干燥状况之后,若干主要产区12月和1月期间的雨雪对2007年冬粮作物有利。在阿富汗、伊朗伊斯兰共和国和伊拉克,据报整地/播种期间农业气象条件不利于冬季作物播种,因为墒情不足。相反,在土耳其,播种条件较为有利,但此后出现了长时间的干旱天气,对立苗和作物早期生长不利。在该次区域其它地方,据报规模较小的生产国播种条件总体有利,冬季到来之前已出苗的作物的状况普遍好于上年。

去年秋季播种期条件十分理想,此后各项条件也基本有利,因此2007年冬粮作物的前景依然总体看好。冬粮(主要为小麦)是该次区域最重要的作物,哈萨克斯坦除外,该国粮食作物大多为春季播种。目前估计该次区域2006年谷物总产为3090万吨,大大高于过去五年的平均水平。该区域最大生产国哈萨克斯坦小麦作物获得丰收,应将使出口量增加,目前预测2006/07销售年度出口量将达约500万吨。然而,尽管多数国家2006年收成不错,但在该季节的某些时段中亚美尼亚和格鲁吉亚受到局部干旱的影响,对作物单产造成了负面影响。因此,尤其是亚美尼亚在2006/07销售年度预计将更多依赖进口小麦(为其主食谷物品种),该国本年度内的估计粮援需求量大大高于过去几年的估算交付量。 表 6. 亚洲独联体谷物产量

该次区域唯一生产国墨西哥2007年重要的冬玉米作物的播种工作即将完成。播种意向显示面积约为57.8万公顷,高于平均水平,若生长期内天气条件保持有利,官方预测产量将为290万吨,与2006年同季的丰产水平非常接近。 表 7. 拉丁美洲和加勒比谷物产量( 百万吨)

注:合计由未取整数据计算得出。

2006年第二季粗粮和豆类作物的收获工作已于近期完成。虽然波利兹、危地马拉北部及洪都拉斯和尼加拉瓜中部部分地区因天气干旱而造成某些局部损失,但估计2006年粗粮总产为3100万吨的高水平。这一收成的取得主要是由于墨西哥夏玉米丰产,产量为1620万吨,比2005年同季产量高19%,2005年的产量因生长季节期间雨水不足而大幅减产。在中美洲其它地方,萨尔瓦多、危地马拉和洪都拉斯2006年粗粮收成达到或超过平均水平,但尼加拉瓜和哥斯达黎加产量锐减,前者是由于天气干旱,后者是由于贸易自由化政策导致播种面积减少。在加勒比国家,2006年粗粮、稻米和豆类产量高于平均水平,原因是飓风季节期间(6月至10月)降雨适度且分布均匀。

2007年主季玉米作物的播种工作已于近期完成。尽管初步估计播种面积与2006年基本持平,但由于丰沛的降雨惠及阿根廷和巴西的主要产区,因此预计单产将十分出色。在安第斯国家中,虽然秘鲁和玻利维亚发生局部洪涝,但由于丰沛的降雨改善了将于3月中旬收获的小麦、玉米和稻米作物的土壤墒情,2007年谷物作物产量前景看好。 南部主产区2006年冬小麦作物的收获工作已经完成。估计2006年小麦总产为较低的1900万吨,比2005年水平低8%,比过去五年平均水平低13%。这主要是由于巴西播种面积和单产均下降了四分之一,因此产量非常低,仅为五年平均水平的50%上下。播种面积和单产的下降是由于播种季节价格低迷且天气条件干旱造成的,又加之花期和成熟期的霜冻影响。相反,由于播种面积大幅增加,乌拉圭小麦产量达近57万吨的创纪录水平。在该次区域最大生产国阿根廷,小麦产量较上年的减产水平回升但由于本季节期间出现旱情,产量仍低于平均水平。

官方估计将于2007年收获的美国冬小麦播种面积比上年增加了9%,至约1780万公顷,是2003年以来的最高水平。价格的强势刺激了农场主增加播种面积,甚至在天气干旱的大平原的某些地区也是如此,但这样做农场主承担了一定风险,当时需要寄希望于雨水能够于稍后到来。根据2006年最后一期《作物进展报告》,11月底作物的状况被定为53%良至优良,与上年同期相仿,此后各种迹象显示中部和南部平原条件改善,迫切需要的降水已于12月到来。由于作物入冬状况令人满意,且主产区到目前为止没有出现任何严重的冻害风险,因此前景看好,该国2007年小麦产量有望比低于平均水平的去年有较大幅度的提高。2006年玉米作物(主要粗粮品种)的收获工作已于11月底完成,比正常步伐仅略有推迟。当时的估算已显示全年产量有较大幅度的减少,原因是某些主产区天气条件干热不利。1月份官方《年度作物报告》的最终估算比先前预期更低,为2676万吨,比上年收成低5%。 表 8. 北美洲、欧洲和大洋洲谷物产量( 百万吨)

注:合计由未取整数据计算得出。

在加拿大,除安大略省种植的少量冬小麦外,小麦大多于3―4月间进行春播。加拿大农业部在其1月份的官方展望中预测2007年小麦面积(不含硬粒小麦)大幅减少10%。预计加拿大农场主的播种决策将受到2007/08年度其它作物预期收益相对较高的影响,同时也有作物轮作的需求(2006年非硬粒小麦面积大幅增加)。与上年相比,安大略省小宗冬小麦作物的面积减少了约25%,但这也是由于秋季雨水较多,大豆收获推迟造成的。相反,一般占总产约20%的硬粒小麦的面积预计大幅增加15%,原因是国内库存量下降而预期收益高于非硬粒小麦。同样,预测主要粗粮品种(大麦、燕麦和玉米)的播种面积也将由于预期收益高于小麦而有所增加。

在欧盟,由于播种季节条件总体有利,多数生产国冬粮播种面积增加。北部多数地区作物立苗情况良好,但在意大利和西班牙南部,墒情不足影响了早期生长。由于2006年年底和2007年1月大部分时间中天气异常温和,作物生长较常年为快,但鉴于作物抗寒能力弱或在没有积雪覆盖的情况下,若低温袭来,它们可能比常年更容易受到伤害。据报由于天气异常温和,病虫害发生的情况也高于长年。1月底西欧大部冬季风暴的到来尽管有利于土壤墒情的储备,尤其是在南部地区,但也使人们担心作物可能受到低温的损害。 自2007年1月1日起保加利亚和罗马尼亚加入欧盟(使欧盟成员国达27个),这将使欧盟的粮食产量有较大幅度的增加。根据最近的资料,保加利亚和罗马尼亚将使欧盟25国的粮食总产增加约10%,其中绝大部分为小麦和玉米。表9对该两国过去三年的粮食产量与欧盟25国主要生产国的产量进行了对比。但值得注意的是,与欧盟25国的平均水平相比,这两个新入盟的国家的粮食单产相对较低(参见图7)。这主要是由于灌溉不足(玉米即如此)以及化肥和植保物资用量有限。 表 9. 欧盟谷物产量,2004―2006平均产量( 百万吨)

在欧洲独联体,如该区域其它地方一样,冬季初期天气异常温和。因此,作物生长普遍快于正常年份,但抗寒能力较弱。在没有较多保护性积雪的情况下,这种局面在一定程度上令人担忧,因为若气温突然下降,则可能造成较大危害。冬季异常温和及作物生长超前可能在春季产生另一个后果,即作物叶片茂盛和可能出现的杂草增多的情况将有利于病虫害的蔓延。 尽管如此,鉴于以上因素,在冬季结束之前很多方面都可能发生变化,目前掌握的播种资料显示该区域冬粮总面积大幅增加,这至少意味着产量也有大幅提高的潜力。在俄罗斯联邦,估计冬小麦播种面积增加了约10%,而在乌克兰,据报播种面积增加了9%。

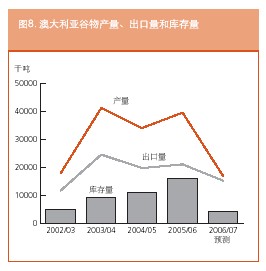

在澳大利亚,2006年冬粮(主要为小麦和大麦)收获工作已于近期完成,冬粮占该国粮食全年总产的大部分。官方估计由于极端干旱和高温,减产幅度达60%以上。最新估算(参见表8)是在12月初大部分作物已收获时所做的,在2月份做出最终修正后发生大幅变动的可能性不大。2007年小宗夏季谷物(主要为玉米、高粱和稻米)的前景也不佳,因为昆士兰州和新南威尔士州北部主产区的土壤墒情和灌溉水源消耗严重。 澳大利亚是世界五大粮食出口国之一,通常其全年产量的约60%用于出口。虽然预计2006/07销售年度粮食出口量低于平均水平,但2006年减产对该国出口量下降的影响可能在一定程度上被前三年囤积的大量库存所抵消。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| GIEWS | 全球粮食和农业信息及预警系统 |

因为在安全网计划中部分采用了现金的方式使经济中资金流量增加,该计划覆盖面涉及500多万脆弱人口,使伴随的实物粮食援助量减少,并加强了对区一级的预算支持,包括对公务员的工资支付;

因为在安全网计划中部分采用了现金的方式使经济中资金流量增加,该计划覆盖面涉及500多万脆弱人口,使伴随的实物粮食援助量减少,并加强了对区一级的预算支持,包括对公务员的工资支付;