![]()

![]()

![]()

3.1 Antecedentes de la situación macroeconómica en Uganda

Durante el decenio anterior, el PIB efectivo de Uganda creció a una tasa media del 6 por ciento anual. Los déficit fiscales (incluidas las donaciones) se contuvieron en un nivel inferior al 3 por ciento del PIB y la inflación (determinada con arreglo a las variaciones de los precios al consumidor) disminuyó, pasando del 32 por ciento en 1990/1991 al 8 por ciento en 1994/1995 y al 3,5 por ciento en 1999/2002. A pesar de los resultados positivos registrados gracias a la estabilidad relativa de los precios internos, el Banco de Uganda ha seguido aplicando una política monetaria restrictiva. La administración fiscal está en curso de reestructuración, aunque con algún retraso. Tras la adopción del PAEP, el gasto público se orientó hacia la reducción de la pobreza y proyectos de desarrollo de la infraestructura.

Las reservas internacionales brutas de Uganda aumentaron hasta cubrir casi cinco meses de importaciones previsibles de mercancías. El comportamiento de la economía ugandesa ha hecho que el país pudiera participar en la Iniciativa para la reducción de la deuda de los países pobres muy endeudados (PPME). Sin embargo, debido a la deficiente actuación exportadora y a los retrasos en hacer efectivos los ahorros de la Iniciativa ampliada FMI/Banco Mundial para la reducción de la deuda de los PPME, el coeficiente de endeudamiento empeoró en 1999/2000. En junio de 2000, la deuda externa global de Uganda se estimaba en 3 680 millones de dólares EE.UU.

Tradicionalmente, Uganda registra un déficit de cuenta corriente en sus cuentas comerciales y de servicios. En los últimos años, el deterioro de la relación de intercambio externa de Uganda ha contribuido al descenso de los ingresos de las exportaciones, que pasaron del 11,2 por ciento del PIB en 1994/1995 al 7,9 por ciento en 1999/2000. Sin embargo, las importaciones han aumentado con la consiguiente ampliación de la balanza comercial.

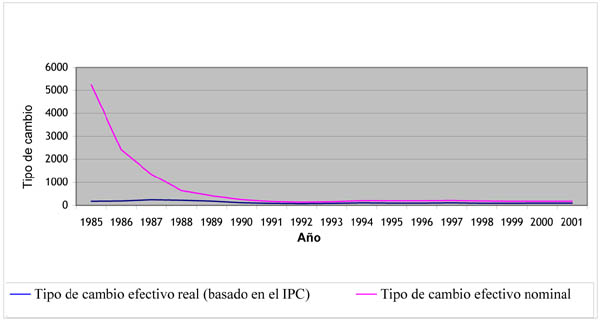

A comienzos del decenio de 1990, Uganda, en un intento por mejorar la competitividad de las exportaciones, adoptó un régimen de cambio determinado por el mercado y logró reducir la brecha entre los tipos de cambio nominal y real, tal como puede observarse en la Figura 1. A pesar de esta mejora del tipo de cambio real, las exportaciones ugandesas han tenido un crecimiento lento debido principalmente a estrangulamientos relacionados con el suministro.

Figura 1. Tipos de cambio nominal y real de Uganda

3.2 Cifras totales del comercio agropecuario y alimentario

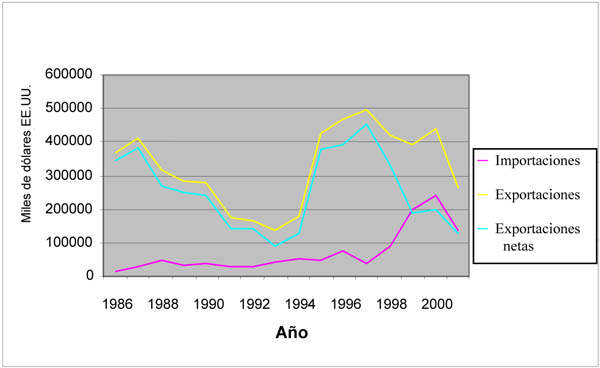

Durante el período 1985-2000, las exportaciones agropecuarias totales de Uganda superaron sus importaciones agropecuarias totales, con un excedente neto de las exportaciones, tal como puede observarse en el Cuadro 2. En la Figura 2 se muestra la evolución de la balanza comercial en el tiempo. Un examen del crecimiento de las exportaciones de productos agropecuarios en relación con las importaciones agropecuarias por períodos pone de manifiesto que sólo en 1990-1994 el crecimiento de las exportaciones superó al de las importaciones, mientras que en los otros dos períodos ocurrió lo contrario. La balanza neta de exportaciones agropecuarias alcanzó el nivel máximo de 29,8 millones de dólares EE.UU. en 1985-1989, después descendió a 17,5 millones de dólares EE.UU. en 1990-1994, pero volvió a aumentar en 1995-2000, situándose en 28,2 millones de dólares EE.UU.

La participación de las importaciones agropecuarias con respecto a la de las exportaciones ha pasado del 10 por ciento en 1985-1989 al 31 por ciento en 1995-2000. Este crecimiento constante de las importaciones agropecuarias con respecto a las exportaciones puede empeorar la situación comercial de Uganda con el tiempo.

Figura 2. Comercio agropecuario de Uganda

Cuadro 2. Situación del comercio agropecuario y alimentario de Uganda

|

Período |

Importaciones |

Exportaciones |

Exportaciones netas |

||||

|

Agro-pecuarias |

Alimentarias |

Agro-pecuarias |

Alimentarias |

Agro-pecuarias |

Alimentarias |

||

|

Miles de dólares EE.UU por año |

|||||||

|

1985-1989 |

33 236 |

26 605 |

331 596 |

772 |

298 360 |

-25 833 |

|

|

1990-1994 |

40 405 |

31 225 |

215 631 |

27 952 |

175 226 |

-3 273 |

|

|

1995-2000 |

129 418 |

112 013 |

411 506 |

33 761 |

282 088 |

-78 252 |

|

|

Tasas de crecimiento por períodos (%)a |

|||||||

|

1985-1989 |

13,4 |

12,6 |

-8,9 |

10,8 |

-22,3 |

-1,9 |

|

|

1990-1994 |

16,2 |

16,9 |

24,0 |

31,1 |

7,7 |

14,3 |

|

|

1995-2000 |

22,1 |

21,6 |

-8,5 |

-18,7 |

-30,6 |

-40,3 |

|

Fuente: Bases de datos estadísticos de la FAO, FAOSTAT 2001.

a Las tasas de crecimiento por períodos se han calculado a partir de los datos anuales utilizando la fórmula Linest de Excel.

El volumen de las exportaciones alimentarias de Uganda es inferior al de las importaciones de alimentos, lo que explica el déficit alimentario neto entre 1985 y 2000. Las importaciones de alimentos representaron el 77-78 por ciento del total de las importaciones agropecuarias en el período 1985-2000. Este elevado porcentaje de importaciones alimentarias se atribuye al aumento de las inversiones de las empresas transformadoras de alimentos que utilizan azúcar refinada y al aumento de la población urbana que consume principalmente trigo y arroz.

Las exportaciones de alimentos como porcentaje del total de las exportaciones agropecuarias totalizaron el 0,2 por ciento en 1985-1989, aumentaron hasta el nivel máximo del 13 por ciento en 1990-1994 y descendieron al 8,2 por ciento en el período comprendido entre 1995 y 2000. Este pequeña contribución de las exportaciones alimentarias al total de las exportaciones agropecuarias se atribuye en parte al dominio de las explotaciones agrícolas de subsistencia y a la continua exportación de alimentos con escaso valor añadido.

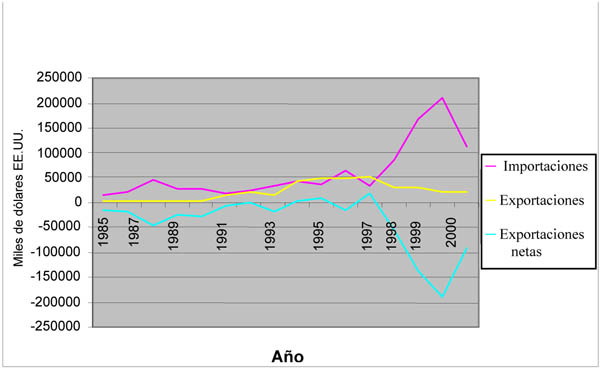

Un examen de las importaciones y exportaciones de alimentos muestra que, mientras las primeras tuvieron una evolución positiva entre 1985 y 2000, las segundas, después de aumentar del 10,8 por ciento al 31,1 por ciento en 1985-1994, descendieron a -18,7 por ciento en 1995-2000, tal como puede observarse en la Figura 3. Las importaciones agropecuarias ugandesas de artículos no alimentarios se componen de sebo y maquinaria, mientras que las exportaciones agropecuarias de artículos no alimentarios incluyen algodón, tabaco, tortas de semillas de algodón, productos de floricultura y cueros y pieles.

Figura 3. Comercio alimentario de Uganda

3.3 Exportaciones

El sector agropecuario ugandés todavía representa el 70 por ciento de las exportaciones, dominadas fundamentalmente por el café, tal como se muestra en el Cuadro 3. Uganda ocupa el noveno lugar en el mundo (con el 3 por ciento del comercio mundial de café) y el segundo en África después de Côte d’Ivoire. El café da empleo, directa o indirectamente, a cinco millones de ugandeses aproximadamente. Los pequeños agricultores producen el 99 por ciento de la producción total de café.

Cuadro 3. Exportaciones agropecuarias de Uganda por producto

|

Producto |

Promedio por período |

Variación entre períodos |

|||

|

1985-89 (A) |

1990-94 (B) |

1995-2000 (C) |

de B a A |

de C a B |

|

|

Total (miles de dólares EE.UU.) |

331 596 |

215 631 |

411 506 |

0,7 |

1,9 |

|

Café |

|||||

|

Valor (miles de dólares EE.UU.) |

315 665 |

115 043 |

252 880 |

-63,6 |

119,8 |

|

Cantidad (miles de toneladas) |

152 232 |

140 848 |

204 541 |

-7,5 |

45,2 |

|

Valor unitario (dólares EE.UU./tonelada) |

2,1 |

0,9 |

1,3 |

-56,5 |

38,2 |

|

Algodón |

|||||

|

Valor (miles de dólares EE.UU.) |

6 030 |

7 812 |

12 306 |

29,6 |

57,5 |

|

Cantidad (miles de toneladas) |

4 456 |

6 168 |

9 184 |

38,4 |

48.},9 |

|

Valor unitario (dólares EE.UU./tonelada) |

1,4 |

1,2 |

1,4 |

-12,3 |

16,5 |

|

Té |

|||||

|

Valor (miles de dólares EE.UU.) |

2 326 |

7 302 |

25 695 |

3,1 |

3,5 |

|

Cantidad (miles de toneladas) |

2 469 |

7 442 |

21 183 |

3,0 |

2,8 |

|

Valor unitario (dólares EE.UU./tonelada) |

0,9 |

0,9 |

1,2 |

1,0 |

1,3 |

|

Tabaco |

|||||

|

Valor (miles de dólares EE.UU.) |

205 |

5 062 |

15 215 |

14,8 |

3,0 |

|

Cantidad (miles de toneladas) |

166 |

2 915 |

7 188 |

10,5 |

2,5 |

|

Valor unitario (dólares EE.UU./tonelada) |

1,2 |

1,7 |

2,3 |

1,3 |

1,3 |

|

Cacao |

|||||

|

Valor (miles de dólares EE.UU.) |

542 |

675 |

1 154 |

24,5 |

71,0 |

|

Cantidad (miles de toneladas) |

290 |

586 |

1 356 |

102,1 |

131,5 |

|

Valor unitario (dólares EE.UU./tonelada) |

1,9 |

1,2 |

0,9 |

-37,6 |

-28,3 |

Fuente: Base de datos estadísticos de la FAO, FAOSTAT 2001.

En el período 1990-1994, el café registró un descenso en precios y cantidad, pero este descenso se revirtió en el período siguiente (1995-2000). La inestabilidad de los ingresos de exportaciones de café se atribuye a las fluctuaciones de los precios internacionales de este producto y a los estragos causados por la marchitez bacteriana del café. Además, la incapacidad de incorporar valor añadido a las exportaciones mediante la elaboración ha reducido constantemente la participación de Uganda en los mercados internacionales con respecto a otros competidores. Este hecho destaca la necesidad de que los países menos adelantados exportadores de productos básicos como Uganda conquisten una parte más grande del mercado internacional mediante la incorporación de valor añadido a sus productos.

Uganda todavía tiene una ventaja comparativa en la producción de café. Esto explica por qué el Gobierno sigue centrando sus esfuerzos en el café como uno de los principales subsectores agropecuarios que pueden influir en mayor medida en la erradicación de la pobreza. En efecto, el rejuvenecimiento del subsector cafetalero es una parte importante de la estrategia de lucha contra la pobreza del Gobierno (Fondo de Acción para Combatir la Pobreza). En 1999/2000, el Gobierno asignó, por primera vez, 500 millones de chelines ugandeses para nuevas siembras y se prevé que seguirá prestando este apoyo por lo menos dos años más. La Organización Nacional de Investigación Agrícola ha intensificado sus investigaciones sobre la marchitez bacteriana del café que representa una amenaza para el sector. Además, el Gobierno quiere añadir valor al café y espera conseguir inversionistas asociados, aunque probablemente no sea fácil lograrlo debido al cuantioso nivel de inversiones necesarias.

La producción de algodón ha experimentado una tendencia ascendente en el período 1985-2000, aunque se han registrado casos de inestabilidad de los precios. Estas variaciones de los ingresos de las exportaciones de algodón se atribuyen principalmente a las fluctuaciones de los precios internacionales del producto, la inestabilidad política en las principales zonas de cultivo, y la fuerte dependencia de las condiciones meteorológicas. Sin embargo, el Gobierno se ha comprometido a revitalizar la industria algodonera porque el algodón es el segundo cultivo comercial más importante de Uganda. La industria del algodón (incluidos los textiles) da empleo a 1,4 millones de personas, con inclusión de los agricultores, los desmotadores, los trabajadores textiles, los intermediarios, los trabajadores de los molinos de aceite, los transportistas y los exportadores. Además, el algodón de Uganda suele ser de gran calidad y disfruta de una ventaja comparativa en la región.

Entre las más importantes exportaciones no tradicionales ugandesas de los últimos años figuran los productos pesqueros, el maíz, los frijoles, los productos hortícolas, las semillas oleaginosas, y grasas y aceites vegetales fijos. El valor medio de estos productos ascendió a 87,4 millones de dólares EE.UU. por año en 1995-1999, lo que representó el 18,6 por ciento de las exportaciones agropecuarias y el 15,1 por ciento del total nacional de las exportaciones. Al parecer, la anterior devaluación del chelín ugandés que estimuló la recuperación de la producción de cultivos de exportación, y sobre todo la liberalización del comercio regional en el marco del COMESA, contribuyeron a la tendencia a la incipiente diversificación de las exportaciones.

Las principales exportaciones alimentarias de Uganda son el maíz, los frijoles, las legumbres, las frutas y las semillas oleaginosas, tal como se indica en el Cuadro 4. Las exportaciones de alimentos, en particular de maíz y frijoles, se efectúan principalmente mediante el comercio transfronterizo formal e informal y a través de los organismos internacionales de ayuda. Los organismos internacionales (en especial el PMA, la UE y el IRCC) compran alimentos para distribuirlos entre las personas desplazadas y suministros de socorro para los países vecinos. El comercio transfronterizo formal exige la utilización de licencias y certificados de exportación. Se dispone de poca información sobre el comercio transfronterizo informal, pero por lo general se trata de volúmenes con un valor inferior a los 1 000 dólares EE.UU.

La disminución de los ingresos de las exportaciones de maíz en el período 1990-2000 se atribuye principalmente al descenso de la producción, puesto que los precios se mantuvieron constantes. Los ingresos de las exportaciones de legumbres se elevaron constantemente en el período 1990-2000 debido al aumento de los precios y la producción.

Desde 1985, los ingresos de las exportaciones de frutas y hortalizas han aumentado de manera ininterrumpida, debido exclusivamente al incremento de la producción exportada, puesto que los precios no subieron. Los ingresos de las exportaciones de frutas y hortalizas ascendieron a 8 millones de dólares EE.UU. y 13 millones de dólares EE.UU. en 1990-1994 y 1995-2000, respectivamente. El Reino Unido, Bélgica y Suecia son los principales mercados de destino de las frutas y hortalizas ugandesas.

Las bananas son el cultivo alimentario más cultivado en Uganda. La producción anual se estima en 8,5 millones de toneladas, que representan el 15 por ciento de la producción mundial. Sin embargo, las bananas se producen fundamentalmente para el consumo interno. Además de ser un alimento, las bananas son una fuente de ingresos para los agricultores durante todo el año.

Cuadro 4. Exportaciones alimentarias de Uganda por producto

|

Producto |

Media por períodos |

Variación entre períodos |

|||

|

1985-89 (A) |

1990-94 (B) |

1995-2000 (C) |

de B a A |

de C a B |

|

|

Total de exportaciones de alimentos |

|||||

|

Valor (miles de dólares EE.UU.) |

772 |

27 952 |

33 761 |

36,2 |

1,2 |

|

Cantidad (miles de toneladas) |

156 211 |

249 764 |

313 653 |

1,6 |

1,3 |

|

Valor unitario (dólares EE.UU./tonelada) |

0,005 |

0,1 |

0,1 |

22,0 |

1,2 |

|

Frutas y hortalizas |

|||||

|

Valor (miles de dólares EE.UU.) |

288 |

8 188 |

12 984 |

28,5 |

1,6 |

|

Cantidad (miles de toneladas) |

600 |

25 603 |

30 077 |

42,7 |

1,2 |

|

Valor unitario (dólares EE.UU./tonelada) |

0,5 |

0,3 |

0,4 |

0,7 |

1,3 |

|

Frijoles |

|||||

|

Valor (miles de dólares EE.UU.) |

- |

6 940 |

2 518 |

- |

0,4 |

|

Cantidad (miles de toneladas) |

- |

22 538 |

14 390 |

- |

0,6 |

|

Valor unitario (dólares EE.UU./tonelada) |

- |

0,3 |

0,1 |

- |

0,4 |

|

Maíz |

|||||

|

Valor (miles de dólares EE.UU.) |

- |

28 261 |

1 228 |

- |

0,04 |

|

Cantidad (miles de toneladas) |

- |

70 097 |

40 993 |

- |

0,6 |

|

Valor unitario (dólares EE.UU./tonelada) |

- |

0,3 |

0,3 |

- |

1,1 |

|

Legumbres |

|||||

|

Valor (miles de dólares EE.UU.) |

- |

6 997 |

8 131 |

- |

1,2 |

|

Cantidad (miles de toneladas) |

- |

22 615 |

22 667 |

- |

1,0 |

|

Valor unitario (dólares EE.UU./tonelada) |

- |

0,3 |

0,4 |

- |

1,1 |

|

Semillas oleaginosas |

|||||

|

Valor (miles de dólares EE.UU.) |

- |

6 192 |

4 588 |

- |

0.7 |

|

Cantidad (miles de toneladas) |

- |

13 289 |

8 802 |

- |

0.7 |

|

Valor unitario (dólares EE.UU./tonelada) |

- |

0,5 |

0,5 |

- |

1.1 |

Fuente: bases de datos de la FAO, FAOSTAT 2001.

Silvicultura

El total de la propiedad forestal cubre alrededor del 14 por ciento de la superficie de tierras de Uganda, y los bosques estatales representan el 50 por ciento del total. Los suministros internos representan alrededor del 95 por ciento de las necesidades de madera del país. La silvicultura contribuye casi con el 6 por ciento al PIB ugandés. Los principales productos madereros de exportación son chapas, madera de construcción, poste y muebles hechos de caoba y otras maderas de frondosas, tales como el iroko o mvule, el elgon olive y el nogal de Uganda o nkoba. Como parte de la estrategia del Gobierno para promover los productos de valor añadido, se prohíbe la explotación de madera en bruto.

Ganadería

La ganadería representa el 17 por ciento de la producción agropecuaria y contribuye con alrededor del 9 por ciento al PIB de Uganda. El subsector ha crecido de manera ininterrumpida, a un ritmo anual estimado en 2,2 por ciento. El ganado para leche es el que más contribuye a este crecimiento, mientras que las potencialidades del ganado bovino para carne, aves, ovejas, cabras y cerdos permanecen en gran medida inexplotadas.

Pesca

Entre lagos naturales y ríos, Uganda posee abundantes masas de agua dulce que abarcan el 18 por ciento aproximadamente de la superficie de tierras del país. Las masas de agua más grandes y productivas son los lagos Victoria, Kyoga, Albert, Edward y George. El pescado más importante es la perca del Nilo. La captura media de peces totaliza 235 000 toneladas anuales.

Las exportaciones de pescados contribuyeron con el 40 por ciento del valor total de las exportaciones no tradicionales de Uganda a finales de 1998. Sin embargo, a comienzos de marzo de 1999, el subsector de la pesca hizo frente a una situación difícil como consecuencia del envenenamiento de peces que determinó la prohibición de las exportaciones a la UE durante 18 meses. Sin embargo, las exportaciones han comenzado a recuperarse, y se prevé que las exportaciones de pescados aumentarán en un 73 por ciento en 2000/2001. Hay suficientes posibilidades para ampliar las capturas y las exportaciones mediante el fomento de la acuicultura y el suministro de alevines de alto rendimiento y maduración rápida.

La floricultura, que comenzó en 1993, sigue siendo un subsector relativamente nuevo. El subsector se ha ampliado, pasando de una finca en 1993 a 20 fincas con 75 hectáreas en 1998. La rápida inversión en esta actividad se atribuye a los vínculos de los exportadores de Uganda con las casas comerciales holandesas, así como a la ventaja competitiva de los cultivadores de flores ugandeses con respecto a otros productores en diez diferentes mercados.

3.4 Importaciones

En el Cuadro 5 puede observarse que los gastos en importaciones de alimentos se elevaron ininterrumpidamente durante el período 1985-2000. Las importaciones de trigo y arroz aumentaron considerablemente en 1995-2000, en comparación con el período 1990-1994, aunque los precios se mantuvieron constantes. Los gastos en importaciones de azúcar muestran una evolución similar, con cuantiosos volúmenes registrados en el mismo período, aunque acompañados de un aumento de los precios. Los gastos en importaciones de maíz han venido aumentando como consecuencia del incremento de los volúmenes de importación, y no de variaciones de los precios. Cabe señalar que el trigo y el arroz se consumen fundamentalmente entre la población urbana.

Cuadro 5. Importaciones de alimentos de Uganda por producto

|

Producto |

Promedio por período |

Variación entre períodos |

||||||

|

1985-89 (A) |

1990-94 (B) |

1995-2000 (C) |

de B a A |

de C a B |

||||

|

Total de importaciones de alimentos |

||||||||

|

Valor (miles de dólares EE.UU.) |

26 605 |

42 048 |

147 925 |

1,6 |

3,3 |

|||

|

Trigo |

||||||||

|

Valor (miles de dólares EE.UU.) |

2 016 |

7 208 |

21 089 |

3,6 |

2,9 |

|||

|

Cantidad (miles de toneladas) |

12 120 |

32 619 |

75 797 |

2,7 |

2,3 |

|||

|

Valor unitario (dólares EE.UU./ tonelada) |

0,2 |

0,2 |

0,3 |

1,2 |

1,5 |

|||

|

Arroz |

||||||||

|

Valor (miles de dólares EE.UU.) |

2 000 |

1 260 |

11 086 |

0,6 |

8,8 |

|||

|

Cantidad (miles de toneladas) |

6 025 |

2 867 |

33 103 |

0,5 |

11,5 |

|||

|

Valor unitario (dólares EE.UU./ tonelada) |

0,3 |

0,4 |

0,4 |

1,2 |

0,9 |

|||

|

Azúcar |

||||||||

|

Valor (miles de dólares EE.UU.) |

8 040 |

7 978 |

20 496 |

1,0 |

2,6 |

|||

|

Cantidad (miles de toneladas) |

27 146 |

20 441 |

46 470 |

0,8 |

2,3 |

|||

|

Valor unitario (dólares EE.UU./ tonelada) |

0,3 |

0,4 |

0,5 |

1,4 |

1,0 |

|||

|

Cebada |

||||||||

|

Valor (miles de dólares EE.UU.) |

582 |

15 581 |

9 561 |

2,7 |

6,1 |

|||

|

Cantidad (miles de toneladas) |

1 600 |

2 991 |

16 011 |

1,9 |

5,4 |

|||

|

Valor unitario (dólares EE.UU./ tonelada) |

0,3 |

0,5 |

0,7 |

1,5 |

1,3 |

|||

|

Maíz |

||||||||

|

Valor (miles de dólares EE.UU.) |

417 |

2 891 |

10 592 |

6,9 |

3,7 |

|||

|

Cantidad (miles de toneladas) |

2 633 |

18 882 |

52 392 |

7,2 |

2,8 |

|||

|

Valor unitario (dólares EE.UU./ tonelada) |

0,2 |

0,2 |

0,2 |

0,9 |

1,5 |

|||

|

Leche |

||||||||

|

Valor (miles de dólares EE.UU.) |

5 720 |

2 734 |

1 899 |

0,5 |

0,7 |

|||

|

Cantidad (miles de toneladas) |

21 695 |

9 597 |

6 175 |

0,4 |

0,6 |

|||

|

Valor unitario (dólares EE.UU./ tonelada) |

0,3 |

0,3 |

0,3 |

1 |

1,2 |

|||

Fuente: Bases de datos de la FAO, FAOSTAT 2001.

3.5 Efectos del Acuerdo sobre la Agricultura en el acceso a los mercados de exportación

La información sobre las condiciones de acceso a los mercados, calculadas mediante el promedio aritmético de los tipos arancelarios, se aplicó a los productos de exportación de interés para Uganda, excluidas e incluidas las preferencias, tal como se muestra en el Cuadro 6. Los tipos preferenciales que se utilizaron son aquéllos conferidos a Uganda, como el SGP. Los resultados ponen de manifiesto el hecho de que en total las exportaciones de Uganda tienen más acceso a los mercados de los países desarrollados debido a los acuerdos comerciales preferenciales.

Uganda forma parte de los 70 estados del ACP a los que la UE concede preferencias comerciales sin reciprocidad en el marco de la Convención de Lomé (ahora Acuerdo de Cotonou). Todas las exportaciones de Uganda, salvo las cubiertas por la Política Agrícola Común, entran al mercado de la UE libres de derechos de aduanas y restricciones cuantitativas. Uganda también reúne los requisitos para recibir el trato del SGP en los principales mercados de los países desarrollados, entre ellos los Estados Unidos, Japón y Canadá.

Cuadro 6. Resumen del acceso a los mercados de los productos de Uganda sobre la base del promedio aritmético de los tipos arancelarios

|

Agrupación de sectores |

Agricultura (%) |

Pesca (%) |

Combustibles, silvicultura, minerales y minería (%) |

|

Todos los mercados (sin incluir las preferencias) |

13,7 |

14,9 |

3,8 |

|

Todos los mercados (incluidas las preferencias) |

11,2 |

14,6 |

3,8 |

|

Mercados desarrollados (sin incluir las preferencias) |

8,2 |

3,3 |

0,4 |

|

Mercados desarrollados (incluidas las preferencias) |

0,2 |

2,2 |

0,4 |

|

Mercados en desarrollo (sin incluir las preferencias) |

15,9 |

19,3 |

5,3 |

|

Mercados en desarrollo (incluidas las preferencias) |

15,8 |

19,3 |

5,3 |

Fuente: OMC (2001).

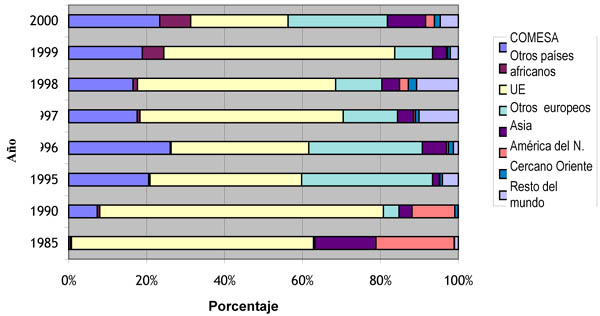

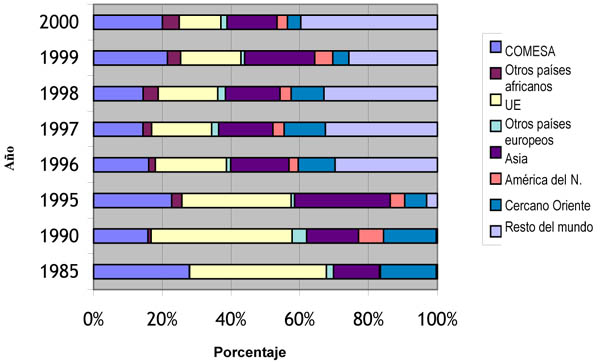

Hasta hace poco (1999), la UE absorbía casi la mitad de las exportaciones de Uganda (Figura 4). El Reino Unido es el destino más importante de las exportaciones ugandesas. Desde 1995, se ha registrado un aumento considerable de las exportaciones a Asia y África. El COMESA, en particular Kenya y la República Unida de Tanzanía, también están convirtiéndose rápidamente en mercados de exportación para las exportaciones ugandesas, debido al reciente aumento de las exportaciones no tradicionales.

Hasta 1995, la UE era la fuente más importante de importaciones para Uganda, pero a partir de ese año su participación ha ido disminuyendo, tal como consta en la Figura 5. De 1996 a 2000, las importaciones procedentes de otros estados europeos, Asia y el COMESA aumentaron rápidamente. Kenya es el principal abastecedor, y contribuye casi con la cuarta parte del total de las importaciones de mercancías de Uganda.

Figura 4. Destino de las exportaciones de Uganda por región

Figura 5. Origen de las importaciones de Uganda por región

3.6 Experiencia relativa a los obstáculos MSF y OTC a las exportaciones

El Departamento de Recursos Pesqueros del Ministerio de Agricultura, Ganadería y Pesca se encarga de conceder las licencias para la elaboración industrial del pescado, la explotación piscícola comercial y la construcción de embarcaciones. Existen 11 exportadores registrados de pescado que exportan principalmente al mercado europeo. Los problemas sanitarios y fitosanitarios de 1988 fueron ocasionados sobre todo por la UE, a causa de los casos de envenenamiento de peces y los informes de condiciones antihigiénicas en los lugares de desembarque de las capturas, que afectaron a las exportaciones, aunque la prohibición se levantó en 2000. Este hecho también determinó la suspensión temporal de la concesión de nuevas licencias para la industria de elaboración pesquera.

Uganda solicitó la asistencia de la UE para mejorar la manipulación del pescado. Los expertos veterinarios de la UE colaboraron con los oficiales ugandeses para rectificar la manipulación del pescado desde los lagos, en las fábricas de elaboración de pescado y antes de las exportaciones. Además, se prestó asistencia a los departamentos pesqueros para mejorar la inspección y vigilancia del pescado. Se han establecido laboratorios para mejorar la evaluación constante de la calidad de pescado en Uganda.

3.7 Vínculos entre la liberalización del comercio y las inversiones

Uganda adoptó un nuevo régimen de incentivos de desgravación de los capitales de inversión para reemplazar el servicio de exoneración temporal de impuestos incorporado en la Sección 14 del Reglamento Financiero de 1997. Los nuevos incentivos quedan comprendidos dentro de tres categorías: desgravaciones de capital y gastos, desgravaciones de amortización y provisión por depreciación/deducciones por amortización. Con la finalidad de promover el desarrollo regional, ahora los incentivos a las inversiones realizadas fuera de Kampala son mayores que los concedidos dentro de Kampala.

Los inversionistas autorizados disfrutan de un servicio de pago diferido del impuesto sobre el valor añadido (IVA) por la compra de plantas, maquinaria y materias primas para medicamentos, plantones, equipo para invernaderos, fundas de plástico y clones de té. El servicio se otorga al momento de la expedición, tal como lo aprobó el Comisionado para el IVA. Además, en el presupuesto para el ejercicio financiero 2000/2001 se prevé la exoneración del pago del IVA a los productores de todo tipo de insumos agrícolas, la exención de derechos de aduanas para algunas materias primas importadas, la comisión por licencia de importación y el impuesto retenido en la fuente sobre todas las materias primas importadas.

Desde comienzos del decenio de 1990, Uganda ha atraído volúmenes crecientes de inversiones extranjeras directas (IED). Entre 1987 y 1993, Uganda atrajo una media anual de 9 millones de dólares EE.UU. en inversiones extranjeras directas. Estas afluencias han aumentado constantemente a partir de 1994 y han alcanzado el nivel máximo de 222,1 millones de dólares EE.UU. en 1999, tal como puede observarse en el Cuadro 7. Uganda atrajo más inversiones extranjeras directas que cualquier otro país en la región de los Grandes Lagos, aunque la afluencia sigue siendo baja en relación con las necesidades de la economía.

Cuadro 7. Afluencias netas de IED a Uganda, 1986-1999

|

Período |

Millones de dólares EE.UU. |

Porcentaje de dólares EE.UU. del PIB |

|

1986-90 (media anual) |

-0,6 |

-0,3 |

|

1991-95 (media anual) |

54,3 |

12,4 |

|

1996 |

12 |

21,6 |

|

1997 |

175 |

29,3 |

|

1998 |

210 |

34,7 |

|

1999 |

222,1 |

38,7 |

Fuente: Basado en la base de datos de la UNCTAD IED/ET, FMI (2000), Anuario estadístico 2000 balanza de pagos.

Los extranjeros han invertido principalmente en el sector manufacturero (alrededor del 52 por ciento del total de las IED durante el período 1991-1998). Otras esferas de interés para los inversionistas extranjeros son los transportes, las comunicaciones, el almacenamiento, los bienes inmuebles, la agricultura, la silvicultura y la pesca, tal como se indica en el Cuadro 8.

Cuadro 8. Afluencia de inversiones extranjeras directas por sector, 1991-1998 (millones de dólares EE.UU. y porcentajes)

|

Sector |

Aprobado |

Porcentaje |

Efectivo |

Porcentaje |

|

Manufactura |

906,2 |

37,7 |

422,8 |

52,1 |

|

Bienes inmuebles |

343,3 |

14,3 |

56,7 |

7,0 |

|

Transporte, comunicaciones, almacenamiento |

291,2 |

12,1 |

70,3 |

8,7 |

|

Minería y explotación de canteras |

194,3 |

8,1 |

47,7 |

5,9 |

|

Turismo (hoteles, casinos) |

132,3 |

5,5 |

52,0 |

6,4 |

|

Agricultura, silvicultura y pesca |

112,5 |

4,7 |

57,2 |

7,0 |

|

Otros servicios empresariales |

99,1 |

4,1 |

13,6 |

1,7 |

|

Agua y energía |

74,2 |

3,1 |

0 |

0 |

|

Comercio |

69,9 |

30,1 |

.. |

3,7 |

|

Servicios financieros |

67,4 |

2,8 |

31,2 |

3,8 |

|

Construcción |

55,4 |

2,3 |

18,1 |

2,2 |

|

Servicios sociales |

51,9 |

2,2 |

12,1 |

1,5 |

|

Total |

2 397,6 |

100 |

781,7 |

100 |

Fuente: UNCTAD, sobre la base de información facilitada por la Autoridad de Inversiones de Uganda.

Como reflejo de su importancia como interlocutores comerciales, la UE, los Estados Unidos y, de manera creciente, los países del COMESA son los principales inversionistas extranjeros en Uganda. Los compromisos, que comenzaron con cuantías muy bajas, han aumentado como consecuencia de la confianza en la gestión económica del país, la eliminación de los procedimientos restrictivos aprobados y, posiblemente, los efectos de atracción de los incentivos.

Los principales países inversionistas en Uganda son el Reino Unido, Canadá, Kenya, los Estados Unidos, Sudáfrica y la India. Estos países, en conjunto, representan más de la mitad de las afluencias a Uganda de IED acumuladas durante el período 1991-1999, tal como se indica en el Cuadro 9. Siguen habiendo intereses de inversiones regionales por parte de empresas de Kenya y de otras fuentes tradicionales. Además, otros países europeos han expresado un gran interés por Uganda, según la Autoridad de Inversiones de Uganda.

Cuadro 9. País de origen de las afluencias de IED a Uganda, 1991-1999a (millones de dólares EE.UU.)

|

País |

Volumen de IED |

Número de proyectos |

|

Reino Unido |

406,1 |

165 |

|

Canadá |

197,9 |

47 |

|

Kenya |

176,8 |

117 |

|

Estados Unidos |

173,3 |

25 |

|

Sudáfrica |

144,9 |

8 |

|

India |

109,3 |

62 |

|

Suecia |

36,9 |

22 |

|

República de Corea |

16,4 |

12 |

|

Dinamarca |

12,4 |

15 |

|

República Unida de Tanzanía |

.. |

14 |

|

Otros |

1 141,3 |

142 |

|

Total |

2 415,6 |

629 |

a Las cifras relativas a las IED que figuran en este cuadro representan los volúmenes aprobados, de los cuales se han invertido sólo algunos.

Fuente: UNCTAD, Autoridad de Inversiones de Uganda.

![]()

![]()

![]()