كان التضخّم في أسعار الأغذية خلال السنوات القليلة الماضية مدفوعًا بمجموعة متنوعة من العوامل، تفاوتت أهميتها النسبية بتفاوت الأقاليم والفترات الزمنية. ومع نهوض الأسواق العالمية من جائحة كوفيد- 19، أدى رفع إجراءات الإغلاق العام وإعادة فتح الأنشطة التجارية إلى تعافي النشاط الاقتصادي. ومن الدوافع الكامنة وراء هذا التعافي تنفيذ برامج دعم مالي واسعة النطاق في جميع أنحاء العالم، وفرت الإغاثة للأسر المعيشية، في حين ظلت السياسات النقدية منفتحةً إلى حد ما. وأدى تدفق المساعدات المالية إلى زيادة غير عادية في الطلب على السلع، مما ساهم في موجة تضخّمية. وبالإضافة إلى ذلك، أثرت الحرب في أوكرانيا على أسواق المنتجات الزراعية والطاقة.34-40

وفرضت الجائحة على العالم تحديات غير مسبوقة وأودت بحياة ما يقرب من 7 ملايين شخص،41 وتسببت في خسائر اقتصادية بلغت نحو 13.8 تريليون دولار 42 ودفعت ما تراوح بين 75 و95 مليون شخص إلى دائرة الفقر المدقع.43 ومع تقدم عملية التعافي وظهور «وضع اعتيادي جديد»، أثرت سلسلة من الصدمات الكبيرة على الاقتصاد العالمي. وقد شكلت هذه التحديات مجتمعةً (كما سيُناقش أدناه) الاتجاهات الحديثة في انعدام الأمن الغذائي وسوء التغذية في جميع أنحاء العالم: زيادة حادة في معدّل انتشار النقص التغذوي وانعدام الأمن الغذائي المعتدل أو الشديد في أعقاب الجائحة.

وخلال الجائحة وبعدها، نفذت الحكومات في جميع أنحاء العالم تدابير دعم مالي غير مسبوقة للتخفيف من حدة الانكماش الاقتصادي. وبلغت كلفة هذه التدابير نحو 17 تريليون دولار أمريكي، بما في ذلك مساعدات مالية للأسر المعيشية والشركات.44 بلغ الدعم المالي العالمي المقدم استجابةً للجائحة في الفترة بين عامي 2020 و2021 ما يعادل 16 في المائة من الناتج المحلي الإجمالي العالمي لعام 2020، وتجاوز الناتج المحلي الإجمالي للصين أو الاتحاد الأوروبي في عام 2020. وقد استحوذت الاقتصادات المرتفعة الدخل على الجزء الأكبر من هذا الإنفاق، إذ خصصت الولايات المتحدة الأمريكية وحدها 6 تريليونات دولار أمريكي، مستفيدة من قدرتها المالية لدعم النشاط الاقتصادي وتحقيق الاستقرار في أسواق العمل.44 وفي حين أن البلدان المنخفضة الدخل والبلدان المتوسطة الدخل واجهت قيودًا أشدّ، فقد قامت أيضًا بتعبئة موارد كبيرة لدعم الفئات السكانية الضعيفة وتحفيز التعافي (الشكل 3-3 ). وكان لضخ هذه الموارد الهائلة من أجل التحفيز المالي دور حاسم في التخفيف من الصدمات الاقتصادية الناجمة عن الجائحة، ولكنه ساهم أيضًا في زيادة الطلب، بما في ذلك في الاقتصادات الناشئة والنامية،45 مما أدى، بالاقتران مع الاختلالات في سلاسل الإمداد، إلى تفاقم الضغوط التضخمية في العالم.40، 46

الشكل 3-3 الاستجابات المالية لجائحة كوفيد- 19

المصادر: تستند بيانات تدابير الاستجابة المالية إلى IMF. 2021. Database of Fiscal Policy Responses to COVID-19: Fiscal Monitor Database of Country Fiscal Measures in Response to the COVID-19 Pandemic. [تمّ الاطلاع على الموقع في 1 مارس/آذار 2025]. https://www.imf.org/en/Topics/imf-and-covid19/Fiscal-Policies-Database-in-Response-to-COVID-19.

وخلال الجائحة وبعدها مباشرة، اتخذت المصارف المركزية في جميع أنحاء العالم مجموعة من التدابير النقدية التوسعية لدعم الاستقرار الاقتصادي. وشملت هذه التدابير تخفيضات كبيرة في أسعار الفائدة وبرامج تخفيف القيود النقدية الكمية وتوفير السيولة الطارئة لضمان قدرة النظام المالي على الصمود. وسرعان ما خفضت المصارف المركزية الكبرى، مثل مصرف الاحتياطي الاتحادي الأمريكي والبنك المركزي الأوروبي ومصرف اليابان، أسعار الفائدة إلى ما يقرب من الصفر واشترت كميات كبيرة من السندات الحكومية وسندات الشركات لضخ السيولة في الاقتصاد.47 وعلى سبيل المثال، أطلق البنك المركزي الأوروبي برنامج شراء طارئ لمواجهة الجائحة في مارس/آذار 2020، وخصص في البداية 750 مليار يورو، ثم رفع المبلغ إلى 1.85 تريليون يورو، لشراء أوراق مالية من القطاعين العام والخاص بمرونة.48 وبالإضافة إلى ذلك، أُدخلت تعديلات تنظيمية مؤقتة لتشجيع الإقراض المصرفي. وساعدت هذه السياسات الداعمة على استمرار تدفق الائتمان ودعم العمليات التجارية وتخفيف حدة الانكماش الاقتصادي. غير أن التوسع النقدي المطول مهد الطريق أيضًا لضغوط تضخمية مع بدء تعافي الاقتصادات.49 ومع بدء الارتفاع الحاد في مُعدّلات التضخّم، بدأت المصارف المركزية في رفع أسعار الفائدة للسيطرة على الزيادات الحادة في الأسعار.50 وعلى سبيل المثال، رفع مصرف الاحتياطي الاتحادي الأمريكي سعر الفائدة بنسبة 0.25 نقطة مئوية في مارس/آذار 2022، ثم رفعه 10 مرات أخرى حتى يوليو/تموز 2023. 51

وكان لأسعار الصرف أيضًا دور في تحديد تضخّم أسعار الأغذية، لا سيّما في الاقتصادات المعتمدة على الواردات. وخلال الجائحة، شهد العديد من البلدان المنخفضة الدخل والبلدان المتوسطة الدخل انخفاضًا حادًا في قيمة عملاتها بسبب تدفقات رأس المال إلى الخارج وزيادة الطلب على عملات الملاذ الآمن مثل الدولار الأمريكي والين الياباني والفرنك السويسري. وبحلول منتصف عام 2020، انخفضت قيمة عملات ما يقرب من ثلث البلدان المنخفضة الدخل والبلدان المتوسطة الدخل مقابل الدولار الأمريكي بأكثر من 10 في المائة.52 وأدى هذا الانخفاض في قيمة العملة إلى تفاقم التضخّم في أسعار الأغذية من خلال تأثير انتقال أسعار الواردات، وكان الأثر أشدّ في البلدان المنخفضة الدخل.53 وبالإضافة إلى ذلك، ومع تشديد الولايات المتحدة سياستها النقدية بوتيرة أسرع من العديد من البلدان المنخفضة والمتوسطة الدخل استجابةً للتضخّم في عام 2022، تعرضت هذه الاقتصادات الأخيرة لمزيد من الانخفاض في قيمة عملاتها مما أدى إلى تفاقم الضغوط التضخمية الناجمة عن ارتفاع كلفة الواردات.54

وأدت الزيادات التي أدخلها مصرف الاحتياطي الاتحادي الأمريكي على أسعار الفائدة، إلى جانب التحولات في أسواق الطاقة الدولية، إلى ارتفاع قيمة الدولار الأمريكي، مما أدى إلى تضخيم تأثير الارتفاع أسعار الأغذية العالمية. وأدى ارتفاع أسعار الطاقة إلى زيادة عائدات الصادرات الأمريكية، حيث قام المشترون الأجانب بتحويل عملاتهم إلى الدولار الأمريكي لدفع ثمن منتجات الطاقة، مما ساهم في ارتفاع قيمة الدولار الأمريكي. ووفقًا لمنظمة الأمم المتحدة للتجارة والتنمية،55 كان لانخفاض قيمة الدولار الأمريكي خلال الأزمات الغذائية العالمية السابقة، مثل تلك التي حدثت في عامي 2008 و2012، دور تخفيفي من خلال استيعاب جزء من آثار ارتفاع الأسعار. وفي المقابل، اتسمت موجة التضخّم الراهنة في أسعار الأغذية بتحسن قيمة الدولار الأمريكي، مما فرض «عبئًا مزدوجًا» على العديد من البلدان (الإطار 3-3). ولم تؤد هذه الظاهرة إلى زيادة الأسعار فحسب، بل فرضت أيضًا تأثيرات كبيرة على “أسعار الصرف” في البلدان المستوردة الصافية للأغذية، مما أدى إلى تفاقم أسعار الأغذية.

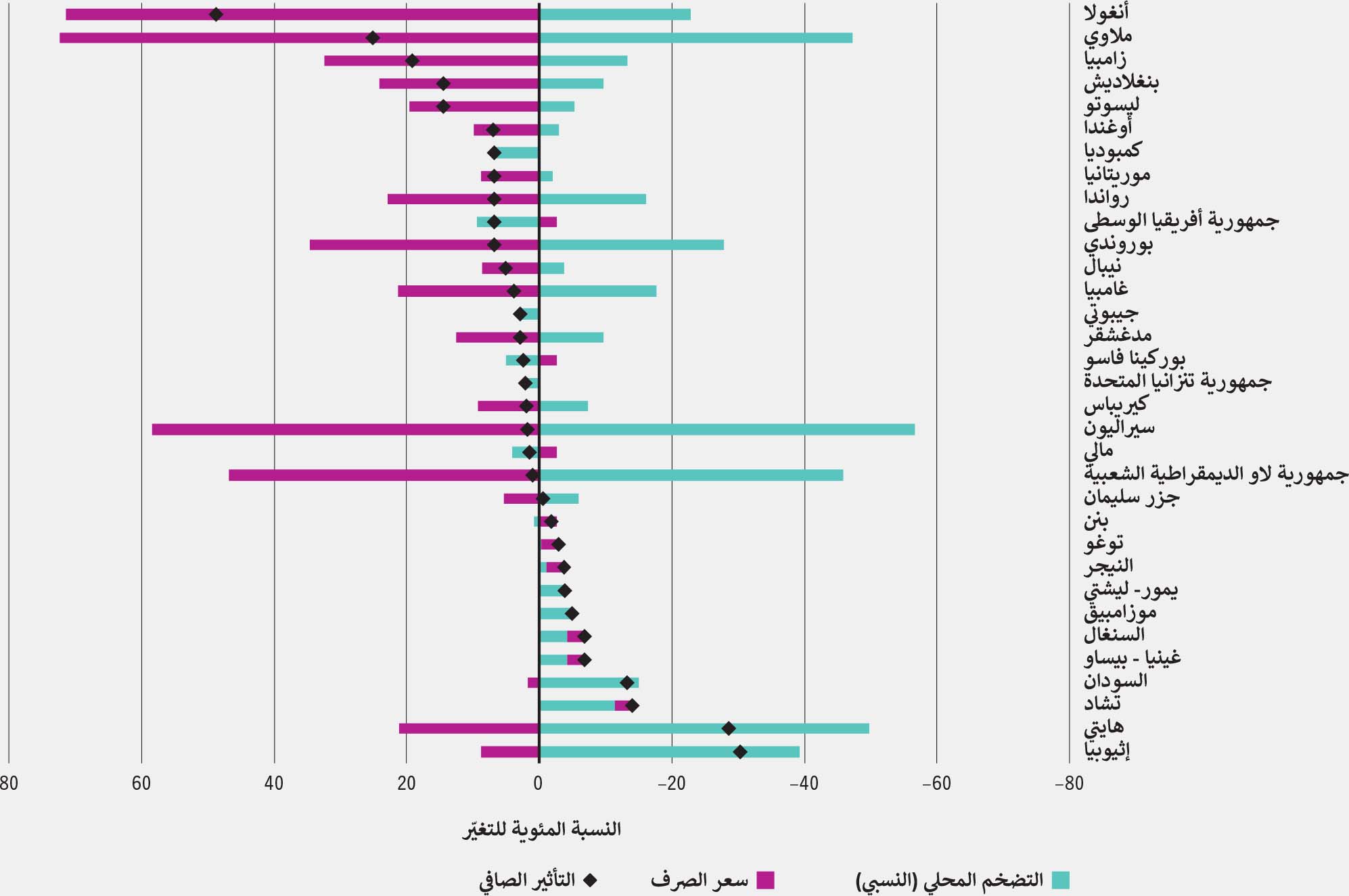

الإطار 3-3التفاعل بين سعر الصرف والتضخم المحلي

يمكن أن تتخذ ديناميكيات انتقال الأسعار العالمية للأغذية إلى الأسواق المحلية أشكالًا متعددة، وتعتمد على عدة عوامل. ومن العوامل الحاسمة في هذا الصدد عدم التوافق بين التغيرات في أسعار الصرف مقابل التضخّم المحلي، الذي يمكن أن يغير أو يؤدي إلى تفاقم أو يمنع انتقال الأسعار العالمية إلى الأسواق المحلية بالقيمة الحقيقية. وفي الأسواق السلسة والمثالية، ينبغي أن تتبع تحركات سعر الصرف الاسمي مقابل الدولار الأمريكي التضخّم النسبي بين البلدين. وعندما تضعف العملات المحلية مقابل الدولار الأمريكي، قد لا يستفيد المستهلكون استفادة كاملة من انخفاض أسعار الأغذية العالمية، لأنهم يحتاجون إلى مزيد من العملة المحلية لشراء الكمية نفسها من الأغذية من السوق الدولية. وفي المقابل، يمكن أن يؤدي التضخّم المحلي المرتفع إلى جعل الأسعار الدولية تبدو أقل بالقيمة الحقيقية، حيث يكون التغير في أسعار الأغذية الدولية أقل من التغير في مستوى الأسعار المحلية الإجمالية. ومع ذلك، يؤدي التضخّم المحلي المرتفع أيضًا إلى تآكل القوة الشرائية للأسر المعيشية. في عام 2022، بلغت أسعار معظم الأغذية الأساسية المتداولة ذروتها في مارس/آذار قبل أن تنخفض بوتيرة مطرّدة حتى فبراير/شباط 2024، وفقًا لمؤشر منظمة الأغذية والزراعة لأسعار الأغذية.56 وخلال الفترة نفسها، ارتفعت قيمة الدولار الأمريكي ارتفاعًا حادًا مقابل عملات كثير من أقل البلدان نموًا. وعلى الرغم من الانخفاض في أسعار السلع العالمية، ظلت أسعار الأغذية المحلية في العديد من البلدان مرتفعة أو زادت حتى، مما يكشف عن اختلالات واضحة بين الأسواق الدولية والمحلية. ولتحسين فهم مساهمة سعر الصرف والتضخم المحلي في هذه الاختلالات، أجري تحليل لتحويل أسعار الذرة العالمية إلى قيم حقيقية بالعملة المحلية لأقل البلدان نموًا. وتسلط النتائج الضوء على كيفية تغيير انخفاض قيمة العملة والتضخم المحلي لانتقال الأسعار الحقيقية عبر مختلف الاقتصادات (الشكل ألف).*

الشكل ألف الأثر الصافي لتقلبات أسعار الصرف والتضخم المحلي على أسعار الذرة في أقل البلدان نموًا

المصادر: من إعداد المؤلفين استنادًا إلى: بيانات مؤشر أسعار الاستهلاك، World Bank. 2025. A Global Database of Inflationفي: World Bank. [ورد ذكره في 8 مايو/أيار2025]. https://www.worldbank.org/en/research/brief/inflation-database؛ واستنادًا إلى سعر الصرف، IMF. 2025. IMF DATA: Exchange Rates (ER). [تمّ الاطلاع على الموقع في 8 مايو/أيار2025]. https://data.imf.org/en/datasets/IMF.STA:ER

وفي بعض البلدان (مثل أنغولا وبنغلاديش وزامبيا وليسوتو وملاوي)، حال انخفاض قيمة العملة دون استفادة المستهلكين استفادةً كاملةً من الانخفاض في أسعار الذرة. وفي بعض الحالات، تجاوز الأثر نسبة 10 في المائة.

ولم تشهد بلدان أخرى سوى انخفاضًا طفيفًا في قيمة عملاتها ولم يشهد بعضها أي ارتفاع في قيمة عملاتها مقابل الدولار الأمريكي أو لم تشهد سوى ارتفاعًا طفيفًا، ولكنها واجهت زيادة في التضخّم المحلي الإجمالي. وأدى ذلك إلى انخفاض السعر الحقيقي للذرة، أي النسبة بين القيمة الاسمية بالعملة المحلية ومؤشر أسعار الاستهلاك المحلي. وفي حين أن هذا يعني أن الأغذية ربما أصبحت ميسورة الكلفة أكثر من غيرها من المنتجات في الاقتصاد، فإن المستهلكين ربما واجهوا كلفة أعلى لسلع أساسية أخرى، (مثل السكن والملابس والنقل) مما حدّ من مستوى رفاههم العام.

ومن الأهمية بمكان إدارة أسعار الصرف والتضخم بفعالية لضمان انتقال التغيرات في أسعار الأغذية العالمية إلى الأسواق المحلية على نحو كامل وبصورة عادلة.

ويُستخدم سعر الذرة العالمي كدراسة حالة. واستنادًا إلى نظرية تعادل القوة الشرائية، يُحوّل سعر الذرة العالمي إلى القيمة الحقيقية للعملة المحلية على النحو التالي:57

حيث يشير WP إلى السعر العالمي للسلعة المختارة وLC إلى العملة المحلية، وR إلى القيمة الحقيقية (معدلة لمراعاة التضخّم)، وN إلى القيمة الاسمية، وNER إلى سعر الصرف الاسمي الثنائي مقابل الدولار الأمريكي في البلد المعني، بينما يمثل CPIUS/CPILC النسبة بين مؤشر أسعار الاستهلاك في الولايات المتحدة ومؤشر أسعار الاستهلاك في البلد. ويُعبّر بعد ذلك عن الصيغة بالقيمة النسبية على النحو التالي:

حيث Δ تشير إلى عامل الفرق وجميع المتغيرات ويُعبّر عن جميع المتغيرات بصيغة لوغاريتمية.

وفي الاقتصادات المنخفضة والمتوسطة الدخل، ساهم انخفاض قيمة العملات المحلية - نتيجة انخفاض تدفقات رأس المال الأجنبي وتخفيض التصنيفات الائتمانية السيادية - بدور كبير في التضخّم، خاصة في ما يتعلق بالسلع المستوردة. ويُلاحظ أن توقّعات التضخّم في المستقبل في هذه البلدان تميل إلى أن تكون أكثر استجابة لتقلبات العملة، مما يعني أن أي انخفاض في قيمة العملة يُترجَم بسرعة على شكل زيادات في أسعار السلع. وبالتالي، فإن التفاعل بين انخفاض قيمة العملة والتضخم يشكّل تحديات خطيرة لهذه الاقتصادات، مما يزيد من الضغوط على قدرتها على إدارة كلفة الواردات الأساسية، بما في ذلك الأغذية.55 ونتجت أنماط التضخّم المختلفة الموضحة في الشكل 3-2 تضخّم أسعار الأغذية يسجّل أعلى مستوياته في البلدان المنخفضة الدخل، 2019–2024 في البلدان المنخفضة الدخل والبلدان المتوسطة الدخل عن تفاعل هذه العوامل. ففي أفريقيا جنوب الصحراء الكبرى، كانت أسعار الأغذية العالمية المرتفعة وانخفاض قيمة العملات الوطنية الدوافع الرئيسية الكامنة وراء أنماط التضخّم، في حين أدّت السياسات النقدية التوسعية والزيادات في الطلب الكُلّي دورًا رئيسيًا في أمريكا اللاتينية. وبالإضافة إلى ذلك، أظهرت عدة بلدان انتقالًا أسرع للأسعار مقارنةً بالفترات السابقة التي شهدت ارتفاعًا في أسعار الأغذية.58

وأدت الحرب في أوكرانيا، التي تفاقمت بسبب أحداث متعددة، بما في ذلك الأحوال المناخية القصوى في عدة مناطق رئيسية لإنتاج الحبوب، إلى سلسلة من الاختلالات العميقة في الأسواق الزراعية العالمية، بما في ذلك الحصارات المفروضة على طرق التجارة الرئيسية، مما أدى إلى عدم اليقين بشأن المحاصيل والتجارة. ويؤدي كل من الاتحاد الروسي وأوكرانيا دورًا محوريًا في الأسواق الزراعية العالمية، لا سيّما في القمح والذرة وزيت دوّار الشمس، حيث وفرا معًا نحو 12 في المائة من السعرات الحرارية المتداولة عالميًا في عام2021. 59 وأدت الأعمال العدائية في منطقة البحر الأسود 60 والاختلالات التي لحقت بحركة التجارة في البحر الأحمر إلى زعزعة تدفق الصادرات الزراعية من هذين البلدين ومن بلدان أخرى، مما أثر على نحو غير متناسب على البلدان المنخفضة الدخل والبلدان المتوسطة الدخل التي تعتمد على واردات الحبوب من الأسواق العالمية.61، 62 ومع أن التدابير المؤقتة، مثل مبادرة الحبوب في البحر الأسود ك أو إنشاء طرق تجارة أوكرانية جديدة، قد حدت من بعض الاختلالات،65 فإن إمدادات الأغذية العالمية باتت غير مؤكدة.

وبالإضافة إلى الاختلالات التي شهدتها أسواق السلع الزراعية، كان هناك أثر كبير على توافر الأسمدة. فقد شهدت بيلاروس والاتحاد الروسي، وهما من أهم مصدّري الأسمدة، قيودًا كبيرة على صادراتهما بسبب العقوبات الاقتصادية التي فرضها الاتحاد الأوروبي وكندا والولايات المتحدة الأمريكية، بالإضافة إلى العديد من البلدان الأخرى. ل 68، 69. وفي عام 2020، استحوذ الاتحاد الروسي على 14 في المائة من تجارة اليوريا العالمية و11 في المائة من تجارة كل من فوسفات أحادي الأمونيوم وفوسفات ثنائي الأمونيوم - وهما من الأسمدة المهمة التي تحتوي على النيتروجين والفوسفور - بينما استحوذت بيلاروس والاتحاد الروسي معًا على 41 في المائة من تجارة كلوريد البوتاسيوم العالمية. وأدت الاختلالات إلى ارتفاع أسعار الأسمدة، التي بلغت ذروتها في ربيع عام 2022 (انظر القسم 1-4-3).

وأدت الحرب في أوكرانيا أيضًا إلى زعزعة استقرار أسواق الطاقة العالمية، فقد كان الاتحاد الروسي، عند اندلاع الحرب، ثالث أكبر منتج للنفط وثاني أكبر منتج للغاز الطبيعي في العالم، على التوالي. وأدت الاضطرابات التي نتجت عن ذلك في أسواق النفط والغاز إلى زيادة كبيرة في الأسعار وزيادة التقلبات.70-72 وفي حين أن من المتوقع أن تخفف الاستراتيجيات المتوسطة والطويلة الأجل بعض هذه التأثيرات،73 أدى ارتفاع أسعار الطاقة في الأجل القصير إلى زيادة كلفة الإنتاج في العديد من القطاعات الاقتصادية، مما أثر أيضًا على إنتاج الأغذية ونقلها.

وفي حين أن العوامل العالمية، مثل ارتفاع أسعار المنتجات الزراعية والطاقة، والتحوّلات في السياسات النقدية، كانت من الدوافع الرئيسية الكامنة وراء تضخّم أسعار الأغذية في الآونة الأخيرة، فإن الصدمات المحلية يمكن أن تؤثر أيضًا على أسعار الأغذية على المستويين الوطني والعالمي. وغالبًا ما تتسبب تقلبات الطقس والأحوال المناخية القصوى والكوارث الطبيعية في حدوث اختلالات في الإنتاج الزراعي والنظم الزراعية والغذائية، ولكن آثارها على أسعار الأغذية تتأثر بعوامل أخرى ترتبط بالسياق. فعلى سبيل المثال، يمكن أن تؤدي الصدمات المناخية، مثل الجفاف، إلى انخفاض مباشر في الإمدادات الغذائية، في حين أن الفيضانات يمكن أن تؤدي إلى انخفاض دخل الأسر المعيشية وتقليص الطلب، مما يعوض جزئيًا أو كليًا تأثيرات الجانب المتعلق بالعرض. م، ن ويختلف أثر هذه الصدمات على أسعار الأغذية باختلاف نوع الحدث (مثل العواصف أو الجفاف) وظروف الاقتصاد الكُلّي السائدة في ذلك الوقت (مثل الركود أو التوسع) والقدرة المالية للبلد على التخفيف من الصدمة.77

وتؤكد الأمثلة الحديثة على تنوع تأثيرات صدمات الطقس باختلاف النطاق الجغرافي والأهمية العالمية للإقليم المتضرر. فعلى سبيل المثال، في الفترة بين عامي 2018 و2019، أدى الطقس الرطب الشديد والأعاصير التي ضربت أفريقيا الشرقية وشبه الجزيرة العربية، إلى واحدة من أسوأ حالات تفشي الجراد في العقود الأخيرة. ورغم أن الأضرار التي لحقت بالزراعة والأمن الغذائي كانت شديدة في الإقليم،78 فقد ظل الأثر على أسعار الأغذية العالمية محدودًا بسبب الدور المحدود نسبيًا للإقليم في الإنتاج العالمي للأغذية. وفي المقابل، تسببت موجات الجفاف الناجمة عن ظاهرة النينيا في الفترة بين عامي 2020 و2023 في الأرجنتين، وهي أحد كبار مصدّري القمح، في انخفاض إنتاج القمح بنسبة 35 في المائة وانخفاض حاد في الصادرات.79 وساهم هذا النقص في المعروض من الإمدادات في حدوث طفرات ارتفاع أسعار القمح الدولية، مما زاد من الضغوط التضخمية التي تسببت بها الحرب في أوكرانيا بالفعل. ويوضح هذا التباين أن الأحوال المناخية المحلية قد تظل محصورة على مستوى الإقليم أو قد تؤدي إلى ارتفاع الأسعار على المستوى العالمي، بحسب وزن البلد المتضرر في الأسواق الدولية للأغذية.

وبالإضافة إلى الاختلالات المرتبطة بالمناخ، برزت الصدمات البيولوجية مثل الآفات النباتية والأمراض الحيوانية كقوى تضخمية فاعلة في أسواق الأغذية العالمية. وأدى تفشي حمى الخنازير الأفريقية في الصين في عام 2018 إلى ذبح ملايين الخنازير، مما أدى إلى القضاء على إمدادات لحم الخنزير المحلية في أكبر بلد منتج للحم الخنزير في العالم. ومع ارتفاع أسعار لحم الخنزير في الصين بنسبة 97 في المائة في ديسمبر/كانون الأول 2019، شكلت هذه الأسعار أكثر من نصف الزيادة البالغة 4.3 في المائة في مؤشر أسعار الاستهلاك الوطني.80 وتقدر كلفة تفشي حمى الخنازير الأفريقية بما يعادل 0.78 في المائة من الناتج المحلي الإجمالي للبلد في عام 2019. س 81 ولتلبية الطلب المحلي، زادت الصين بصورة كبيرة من وارداتها من لحم الخنزير، واستوعبت 45 في المائة من التجارة العالمية في لحم الخنزير بحلول عام 2020. 82 وأدى ذلك إلى فرض ضغوط تصاعدية على الأسواق الدولية للحمم الخنزير، مما تسبب في زيادة الأسعار العالمية للحوم الخنزير بنسبة 9 في المائة.83 ويوضح هذا الحدث كيف يمكن لتفشي الأمراض المحلية في البلدان المنتجة الرئيسية أن يؤدي إلى تضخيم طفرات ارتفاع أسعار الأغذية إلى ما هو أبعد من الحدود الوطنية، مما يعزز أهمية النظر إلى الصدمات المحلية في السياق الأوسع لديناميكيات الأسعار العالمية.ع

1.2.3 ماذا حدث لأسعار الأغذية الاستهلاكية؟

بالنظر إلى الدوافع الكامنة وراء التضخّم الإجمالي الموضحة أعلاه، يمكن فهم الأثر على أسعار الأغذية على أنه يعبّر عن التحوّلات في أسواق السلع الزراعية العالمية، والصدمات المتصلة بالطاقة، والعوامل الاقتصادية الكلية الأوسع. وفي حين أن العديد من العوامل الاقتصادية الكلية تجري مناقشتها في القسم 3-2، يستكشف هذا القسم أولًا الدوافع الرئيسية الكامنة وراء زيادة أسعار السلع الزراعية والطاقة قبل الانتقال إلى مناقشة أوسع نطاقًا لكيفية تأثير هذه العوامل وغيرها على تضخّم أسعار الأغذية خلال الفترة بين عامي 2021 و2023.

ما الذي تسبب في زيادة أسعار السلع الزراعية في العالم؟

شهدت أسعار السلع الزراعية والطاقة في العالم تقلبات كبيرة منذ عام 2020، مدفوعة بتفاعل معقّد بين صدمات العرض والطلب. وفي البداية، تسببت الجائحة في سلسلة من الضغوط في جانب الطلب، حيث أسفرت السياسات النقدية التوسعية والاختلالات في الاقتصاد الكُلّي عن زيادة في السيولة والمضاربات في أسواق السلع.87 ومع ذلك، مع بدء تعافي العالم، بدأت الاختلالات في جانب العرض - بما في ذلك التوترات الجيوسياسية والقيود الهيكلية - في الهيمنة، مما أدى إلى تحوّل مصدر صدمات أسعار السلع وانتقالها إلى التضخّم في أسعار الأغذية الاستهلاكية.ف

وتأثرت ديناميكيّات أسعار السلع الزراعية بين عامي 2020 و2022 إلى حد كبير بموجتين من الصدمات الخارجية. وظهرت الموجة الأولى في وقت مبكر من الجائحة، نتيجة المخاوف من نقص العمالة الزراعية واختلالات الإمدادات الغذائية، إلى جانب القيود التجارية الاحترازية وزيادة تكديس المخزونات. غير أن هذه الضغوط خُففت في البداية بفضل انخفاض الطلب الكُلّي نتيجة انهيار النشاط الاقتصادي. ومع ترسخ جهود التعافي، واصلت أسعار الأغذية ارتفاعها، مدفوعة هذه المرة بردود فعل داخلية على مستوى الاقتصاد الكلي، بما في ذلك تعزيز الطلب وتحسن الأوضاع المالية بفضل السياسات النقدية التوسعية.

وفي بداية الجائحة، كانت هناك مخاوف بشأن قدرة المزارعين على جني محاصيلهم، مما أثار القلق من احتمال حدوث اختلالات في النُظم الزراعية والغذائية. وأدى ذلك إلى ضغوط تصاعدية على الأسعار العالمية للأغذية بنحو 15 نقطة مئوية خلال الأشهر الأولى من عام 2020 (الشكل 3-4).89

الشكل 3-4 ساهمت جائحة كوفيد- 19 والحرب في أوكرانيا في تقلبات أسعار السلع

المصدر: Understanding the post-COVID-19 pandemic surge in food price inflation. (سيصدُر قريبًا). Peersman, G– Background paper for The State of Food Security and Nutrition in the World 2025. FAO Agricultural Development Economics Working Paper 25-06. Rome, FAO.

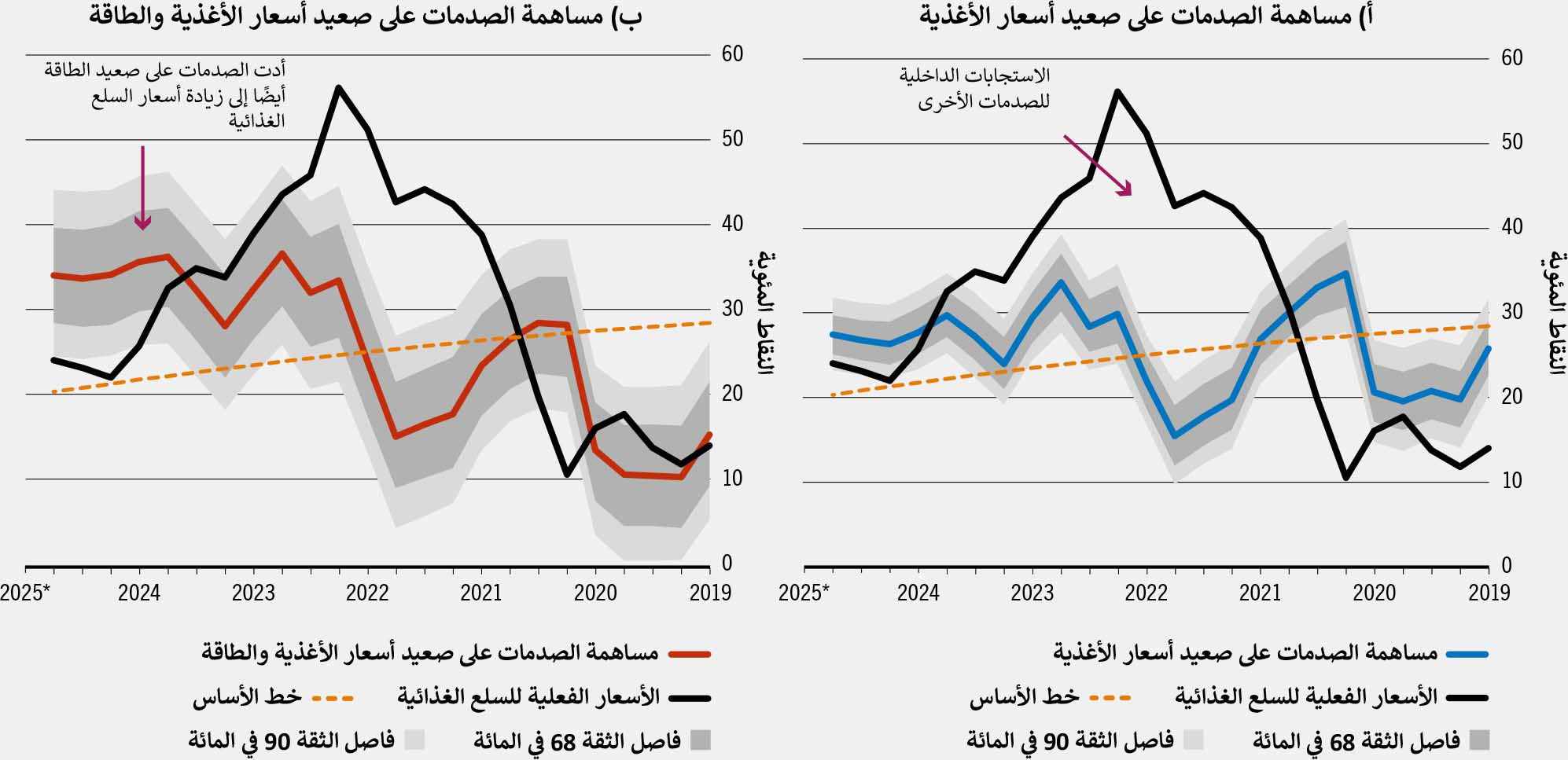

ونشأت الموجة الثانية من الصدمات التي طالت جانب العرض عن اندلاع الحرب في أوكرانيا في مطلع عام 2022، والتي كانت لها آثار على النُظم الزراعية والغذائية العالمية. وكان الاتحاد الروسي وأوكرانيا من كبار مصدّري الحبوب مثل القمح والذرة، وتسبب النزاع في حدوث اختلالات في ممرات التجارة الحيوية في منطقتي البحر الأسود والبحر الأحمر. وقد ترافقت هذه الاضطرابات مع انخفاضات كبيرة في صادرات الأسمدة من روسيا، مما فرض ضغوطًا تصاعدية كبيرة على كلفة مدخلات الأغذية. وأضافت هذه الصدمات الخارجية 18 نقطة مئوية أخرى إلى أسعار السلع الأساسية الغذائية العالمية في عام 2022 (الشكل 3-4 ألف)، مما يمثل خروجًا واضحًا عن تقلبات الأسعار المدفوعة بالعوامل الاقتصادية الكلية البحتة ويعزز الضعف الهيكلي لأسواق الأغذية في مواجهة الاضطرابات الجيوسياسية.89

وأدت أيضًا الصدمات المتصلة بأسعار الطاقة إلى تفاقم التضخّم في أسعار الأغذية، لا سيّما مع زعزعة استقرار أسواق الطاقة العالمية جراء اندلاع الحرب في أوكرانيا. ورغم انخفاض أسعار الطاقة خلال الركود الأولي الناجم عن الجائحة، فقد انتعشت بشدة في عامي 2021 و2022، ويرجع ذلك بشكل أساسي إلى الصدمات التي طالت أسواق الطاقة على وجه التحديد، وليس إلى تعافي الاقتصاد الكلي. وساهمت العقوبات المفروضة على الاتحاد الروسي، وإعادة مواءمة واردات الطاقة الأوروبية، والاختلالات الأوسع في سلاسل الإمداد، في استمرار الضغوط التصاعدية على أسعار النفط والغاز. وبالنظر إلى أن الطاقة مدخل رئيسي في الإنتاج الزراعي، من تصنيع الأسمدة إلى النقل، فقد امتدت هذه التطورات إلى أسواق السلع الزراعية. وبحلول عام 2024، كانت الصدمات المتصلة بأسعار الطاقة قد فرضت ضغوطًا إضافية على الأسعار العالمية للسلع الغذائية (الشكل 3-4 باء).

ما الذي تسبب في زيادة أسعار الأغذية؟

أدّت الصدمات التي شهدتها أسواق السلع الزراعية والطاقية دورًا مهمًا في موجة الارتفاع التي طرأت على الأسعار العالمية للأغذية بعد الجائحة. وقد اختلف توقيت هذه الصدمات وشدّتها بين إقليم وآخر، إلا أنّ أثرها التراكمي تمثّل في زيادة مستمرة في أسعار الأغذية الاستهلاكية. وعلى الرغم من بدء انخفاض أسعار السلع الأساسية الغذائية في أواخر عام 2022، ظل مؤشر أسعار استهلاك الأغذية مرتفعًا. ويرجع السبب وراء هذا الاستمرار إلى تأخر انتقال التأثيرات، وجمود الأسعار، والآثار التراكمية للاختلالات المتعددة في سلاسل الإمدادات. وفي منطقة اليورو،ص أدت عوامل إضافية، مثل ضغوط كلفة العمالة وانخفاض قيمة صرف العملات، إلى تفاقم التضخّم في أسعار الأغذية، خلافًا لما حدث في الولايات المتحدة الأمريكية، حيث تم احتواء الأثر بدرجة أكبر.89

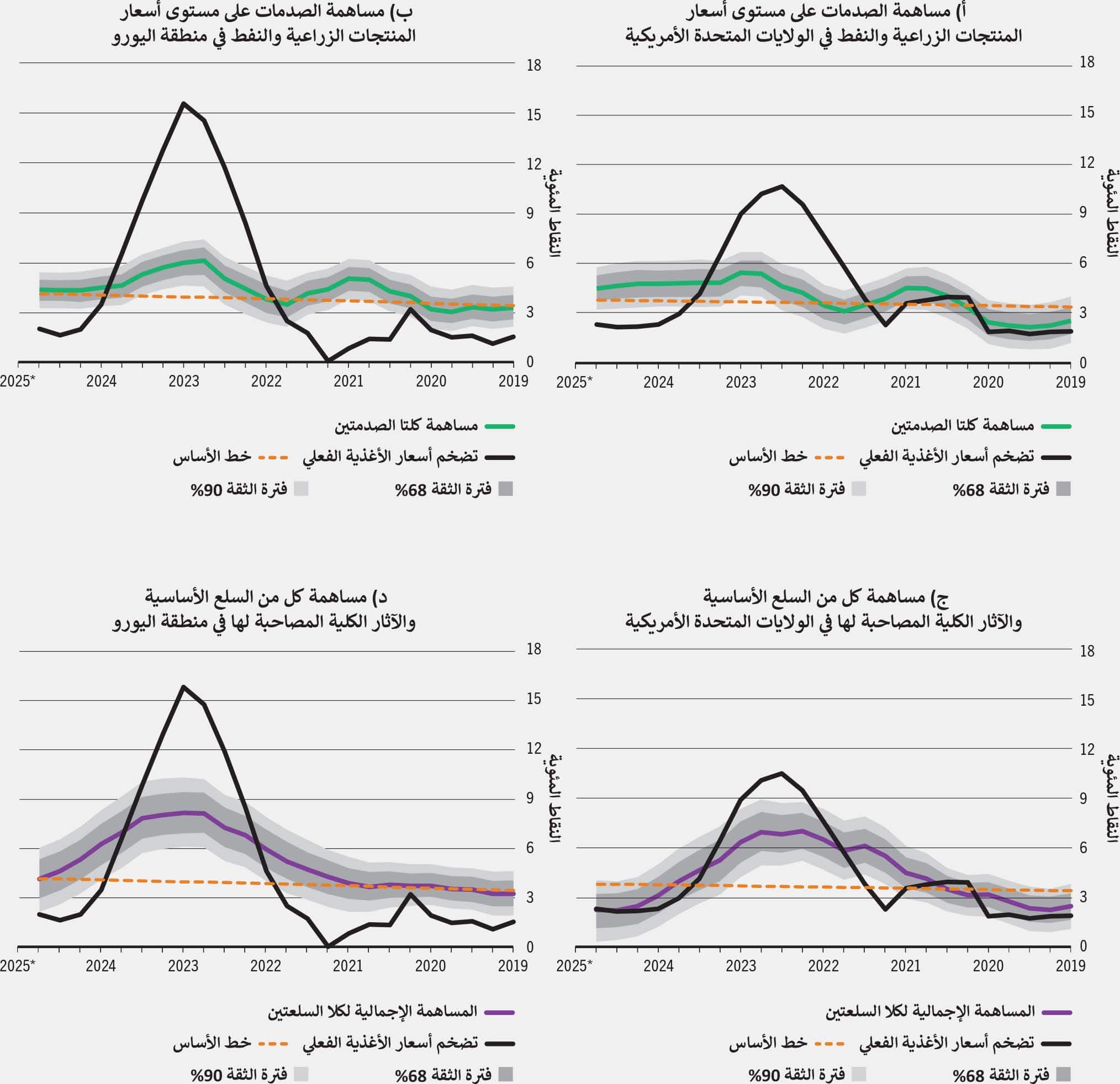

وكانت أسعار السلع، أسعار الأغذية أو الطاقة على حد سواء، من العوامل الرئيسية التي ساهمت في التضخّم الأخير في أسعار الأغذية، حيث برزت الصدمات الخارجية في جانب العرض بدور متزايد في حقبة ما بعد الجائحة. وساهمت الزيادة السريعة في أسعار السلع الغذائية والطاقة بعد عام 2020 بدور مباشر في زيادة مُعدّلات تضخّم أسعار الأغذية. ونتيجة لذلك، ارتفعت أسعار الأغذية في عامي 2022 و2023 إلى ما يزيد كثيرًا على اتجاهها التاريخي، حيث شكلت الصدمات المتصلة بالكلفة المدخلات وحدها نسبة كبيرة من الزيادة. وفي ذروة التضخم، بلغ الفرق بين التضخم الملحوظ والتضخم الأساسي 6.9 و11.8 نقطة مئوية في الولايات المتحدة الأمريكية ومنطقة اليورو على التوالي. وكان التأثير الخالص للصدمات الخارجية في الأغذية على تضخّم أسعار الأغذية محدودًا؛ إذ يفسّر 3 في المائة و8 في المائة من الزيادة في تضخّم أسعار الأغذية في الولايات المتحدة الأمريكية ومنطقة اليورو، على التوالي. ومع ذلك، عند إضافة التأثيرات الخارجية للصدمات المتصلة بالطاقة، ترتفع هذه المساهمات إلى 14 في المائة و18 في المائة على التوالي (الشكل 3-5 - الخط الأخضر).

الشكل 3-5 تأثيرات الصدمات المتصلة بالسلع على تضخّم أسعار الأغذية سجّلت مستويات أعلى في الولايات المتحدة الأمريكية مقارنةً بمنطقة اليورو

المصدر: Understanding the post-COVID-19 pandemic surge in food price inflation. (سيصدُر قريبًا). Peersman, G– Background paper for The State of Food Security and Nutrition in the World 2025. FAO Agricultural Development Economics Working Paper 25-06. Rome, FAO.

وأدت ظروف الاقتصاد الكُلّي الأوسع إلى تضخيم أثر تطورات أسواق السلع الأساسية على التضخّم في أسعار الأغذية. وعندما أُخذت في الاعتبار الضغوط الإضافية الناجمة عن تطورات الاقتصاد الكُلّي الأوسع، مثل كلفة مدخلات السلع التي يتحملها منتجو الأغذية وتجار التجزئة، ارتفعت المساهمة التقديرية لديناميكيّات أسعار السلع إلى 47 في المائة في الولايات المتحدة الأمريكية و35 في المائة في منطقة اليورو في ذروة التضخّم (في الولايات المتحدة الأمريكية في الربع الثالث من عام 2022 وفي منطقة اليورو في الربع الأول من عام 2023) (الشكل 3-5 - الخط الأرجواني). ويمثل ذلك مساهمات الصدمات الخارجية في أسواق السلع والتأثيرات غير المباشرة لصدمات الاقتصاد الكُلّي الأخرى التي انتقلت عبر تلك الأسواق، أي من خلال تأثير هذه الصدمات الأخرى على كلفة مدخلات السلع التي يتحملها منتجو الأغذية وتجار التجزئة. وتؤكد هذه الأرقام مدى انتقال الزيادات في أسعار السلع الزراعية والطاقة إلى أسعار الأغذية في أسواق التجزئة خلال هذه الفترة.

غير أن التضخّم المدفوع بأسعار السلع الأساسية لا يفسر تماما حجم الضغوط السعرية الملحوظة. فقد بلغت الذروة الفعلية لتضخم أسعار الأغذية 10.6 في المائة في الولايات المتحدة الأمريكية و15.7 في المائة في منطقة اليورو، مما يشير إلى عوامل مساهمة أخرى مثل ارتفاع كلفة العمالة وتقلبات أسعار الصرف وسلوك التسعير على طول سلسلة الإمداد.34، 37. وفي الولايات المتحدة، كانت نسبة 53 في المائة من الزيادة مدفوعةً بأسواق لا صلة لها بالسلع الزراعية والطاقة، مقارنةً بما نسبته 65 في المائة في منطقة اليورو. وفي حين أن ديناميكيّات التضخّم السابقة كانت تتشكل بفعل التحوّلات في الطلب المرتبطة بالجائحة والاستجابات السياساتية، فإن التسارع الأخير كان مدفوعًا بالتوترات الجيوسياسية والاختلالات في جانب العرض، ولا سيّما الحرب في أوكرانيا.

وقد ظهرت مخاوف متزايدة بشأن تركيز الأسواق وممارسة القوة السوقية مع استمرار ارتفاع أسعار الأغذية على الرغم من انخفاض كلفة المدخلات. ويشير واضعو السياسات بصورة متزايدة إلى الشركات المهيمنة في سلسلة إمدادات الأغذية باعتبارها عاملًا يساهم في جمود الأسعار واستمرار التضخّم. وقد انتقدت المفوضية الأوروبية الشركات الغذائية الكبرى لاستخدامها قوتها التفاوضية في كبح المدفوعات المقدمة إلى المزارعين مع الاستمرار في رفع الأسعار على المستهلكين.91 وفي الولايات المتحدة الأمريكية، كان «الجشع التضخمي»، الذي يشير إلى استغلال موردي الأغذية وتجار التجزئة للظروف التضخمية لتضخيم أرباحهم محل نقاش.92 ويقول مجلس نقابات العمال الأسترالي إن التركيز الشديد للسوق في قطاع تجارة التجزئة في المواد الغذائية يتيح اتباع استراتيجية «الصاروخ والريشة» في التسعير، حيث ترتفع الأسعار بسرعة عندما تزداد الكلفة ولكنها تنخفض ببطء عندما تنخفض الكلفة، مما يعبّر عن ضغوط تنافسية محدودة.93

ويشكل تركيز السوق مشكلة نظمية تقوّض الكفاءة والقدرة على تحمّل الكلفة في سلسلة القيمة الزراعية الغذائية برمتها، من المدخلات إلى التجهيز والتجزئة، مما يؤثر على البلدان المتقدمة النمو والبلدان النامية على حد سواء. وفي المكسيك، وجدت اللجنة الاتحادية للمنافسة الاقتصادية أن شركة واحدة مهيمنة في قطاع دقيق الذرة، وهو عنصر أساسي في إنتاج التورتيلا التي تشكّل غذاءً أساسيًا يوميًا لنحو 70 في المائة من السكان، مارست نفوذًا كبيرًا في السوق لرفع الأسعار، مما أدى إلى فرض عقوبات أوّلية. وتتجلى ديناميكيّات مماثلة في أسواق المدخلات الزراعية.94 وكشف تحليل أجرته السوق المشتركة لشرق أفريقيا والجنوب الأفريقي لواردات الأسمدة في أفريقيا الجنوبية والشرقية عن هياكل سوقية قائمة على احتكار القلّة، يهيمن فيها ما يتراوح بين شركتين وخمس شركات على التوريد الدولي.95 وأدى هذا الافتقار إلى المنافسة إلى ارتفاع هوامش الربح إلى ما يزيد على 40 في المائة في عام 2023، وأعاق انتقال انخفاض الأسعار العالمية إلى الأسواق المحلية.

وقد تؤدي القوة السوقية إلى تشويه انتقال إشارات الأسعار الدولية إلى أسواق الأغذية المحلية، مما يساهم في استمرار التضخّم وعدم تماثل تعديلات الأسعار. وتشير النظرية الاقتصادية إلى أن الشركات في الأسواق القائمة على احتكار القلّة تتردد في خفض الأسعار خشية إثارة حروب على صعيد الأسعار، مما يؤدي إلى جمود الأسعار في الاتجاه النزولي.96 ويمكن أن يؤدي هذا السلوك إلى انتقال غير متماثل للأسعار: فأسعار الأغذية المحلية ترتفع بسرعة استجابة للصدمات العالمية المتصلة بالسلع ولكنها تتكيف ببطء، أو لا تتكيف على الإطلاق، عندما تنخفض الأسعار الدولية. وقد لوحظت مثل هذه الأنماط منذ عام 2022، عندما تسببت الصدمات العالمية المتتالية في طفرات ارتفاع أسعار الأغذية، إلا أن الانخفاضات الأخيرة في أسواق السلع الأساسية لم يواكبها انخفاض مماثل في أسعار الاستهلاك. وقد ربطت دراسات تجريبية من بلدان مستوردة للأغذية هذا الانتقال غير المتماثل لتركّز السوق.97-99 ومع ذلك، لا تزال الأدلة متباينة. على سبيل المثال، يشير Hernández وآخرون (الصفحة 52 [النسخة الإنكليزية])100 إلى أن “العلاقة بين التركّز وممارسة القوة السوقية متعددة الأوجه وإلى أن الأدلة التي تدعم إساءة استخدام القوة السوقية أو السلوك المخلّ بالمنافسة ليست واضحة عمومًا وقد تكون مرتبطة بسياقات بعينها».

2.2.3 هل التضخّم في أسعار الأغذية في الفترة 2021-2023 مشابه لفترات التضخّم السابقة؟

تتسم أسعار الأغذية بطبيعتها بالتقلب، وغالبًا ما تكون مدفوعة بمزيج من صدمات العرض والطلب التي تشكّل أنماط التضخّم التاريخية. ومن الأهمية الحاسمة فهم الفرق بين هاتين القوتين لفهم كيفية تطور التضخّم في أسعار الأغذية وكيفية تأثيره على الاقتصادات. وتنشأ الصدمات في جانب الطلب عندما يحدث ارتفاع مفاجئ وغير متوقع في الطلب على المنتجات الغذائية من جانب المستهلكين. وتنشأ الصدمات في جانب العرض استجابة للاختلالات في إنتاج السلع الغذائية أو توزيعها.88، 101.

ويمكن أن ينشأ التضخّم في أسعار الأغذية عن صدمات في جانب الطلب وفي جانب العرض، وإن كانت هناك اختلافات ملحوظة في أسبابه وآثاره على الاقتصاد. وتنشأ الصدمات في جانب الطلب عن عوامل مثل التوسع الاقتصادي، ونمو الدخل، أو التحوّلات في أنماط الاستهلاك مثل الطفرة في الطلب على الأغذية المنزلية خلال الجائحة. 36، 102. وتؤدي عادة هذه الصدمات إلى ارتفاع سريع في الأسعار مع تزايد عدد المستهلكين المتنافسين على الإمدادات المحدودة. وفي حين أن التضخّم المدفوع بالطلب يمكن أن يكون كبيرًا، فإنه غالبًا ما ينحسر مع عودة أنماط الاستهلاك إلى طبيعتها أو مع تعافي العرض. وفي المقابل، غالبًا ما تنتج الصدمات في جانب العرض عن الأحوال المناخية المتقلبة أو النزاعات الجيوسياسية أو الزيادات الحادة في كلفة المدخلات مثل الطاقة والأسمدة. ومن الأمثلة البارزة على ذلك الحرب في أوكرانيا، التي تسببت في حدوث اختلالات كبيرة في الإمدادات العالمية من الحبوب والأسمدة، مما أدى إلى ارتفاع حاد ومطوّل في أسعار الأغذية.103، 104. وعلى عكس الصدمات في جانب الطلب، التي قد يكون لها أثر فوري ولكنه قصير الأجل، فإن الصدمات في جانب العرض تميل إلى توليد ضغوط تضخمية مستمرة، حيث إن إعادة بناء الطاقة الإنتاجية واستعادة سلاسل الإمدادات يمكن أن تستغرق وقتًا طويلًا.

ومن المهم التمييز بين هذين النوعين من الصدمات لتصميم استجابات سياساتية فعالة. وغالبًا ما تنطوي معالجة الصدمات في جانب الطلب على تدابير مثل المساعدة الاجتماعية الموجهة لدعم الفئات السكانية الضعيفة أو الإعفاءات الضريبية المؤقتة أو تطبيق سياسات تسعيرية لكبح جماح التضخّم المفرط. ومن ناحية أخرى، قد تتطلب معالجة الصدمات في جانب العرض زيادة الإنتاج المحلي أو طرح الاحتياطيات الاستراتيجية أو تعزيز مرونة التجارة لتعويض الاختلالات في العرض. ويجب على واضعي السياسات تشخيص الأسباب الكامنة وراء التضخّم في أسعار الأغذية بدقة من أجل تنفيذ استجابات موجهة وفعالة، وبالتالي التخفيف من الآثار السلبية على الأمن الغذائي والاستقرار الاقتصادي.

وكان التضخّم في أسعار الأغذية على مر التاريخ مدفوعا في الغالب بصدمات في جانب العرض، كما يتضح من موجتي التضخّم الكبيرتين في الفترات الأخيرة. ويعزى الارتفاع الحاد في أسعار الأغذية في فترات سابقة، مثل أزمتي 2007-2008 و2011-2012، إلى حد كبير إلى الاختلالات غير المتوقعة في الإنتاج الزراعي، التي غالبًا ما تسببها الأحوال المناخية الضارة أو انقطاع سلاسل الإمداد أو الصدمات التي تضرب الأسواق العالمية.105 ويعبر هذا النمط عن التقلب المتأصل في الإمدادات الزراعية، التي تتأثر بشدة بالنقص أو الفائض غير المتوقع بسبب عوامل منها الطقس والسياسات التجارية.

لكنّ الارتفاع الحاد الأخير في أسعار الأغذية، الذي بدأ مع تفشي الجائحة في مطلع عام 2020، شكّل خروجًا عن هذا النمط المعتاد إذ كان مدفوعًا في بدايته بعوامل مرتبطة بالطلب. وأدى الركود الناجم عن الجائحة وما تلاه من تعافٍ اقتصادي إلى زيادة حادة في الطلب الاستهلاكي، لا سيّما على الأغذية المحلية، حيث أدت القيود المفروضة على التنقل والمخاوف الصحية إلى تحوّل في أنماط الاستهلاك.106 وأسفر هذا التحوّل عن زيادات كبيرة في أسعار الأغذية مقارنةً بالفترة نفسها من السنة السابقة لم تشهدها المنطقة منذ سبعينيات القرن الماضي، حيث ساهمت الصدمات في جانب الطلب بأكثر من 5 نقاط مئوية من التضخّم في ذروته في الولايات المتحدة الأمريكية.105

ومع تفاقم الاختلالات في سلاسل الإمداد والتوترات الجيوسياسية، ولا سيّما الحرب في أوكرانيا، بدأت العوامل في جانب العرض تؤثر بدرجة أكبر، مما أدى إلى إطالة أمد الضغوط التضخمية. وبالتالي، ومع أنّ الصدمات في جانب الطلب كانت الدافع الأولي الأبرز، فإن القيود في جانب العرض فاقمت الأوضاع، وهو ما يعبّر عن تفاعل معقد بين ديناميكيات الطلب والعرض في أحدث موجات التضخّم في أسعار الأغذية. وتختلف آثار الصدمات في جانب العرض وتكون عادة أكبر في منطقة اليورو منها في الولايات المتحدة الأمريكية.89، 106