التجارة في منتجات مصايد الأسماك وتربية الأحياء المائية25، 26

نمت التجارة الدولية في المنتجات المائية25 بشكل كبير خلال العقود الأخيرة، إذ توسّعت على مستوى القارات والأقاليم. ويعزى هذا التوسّع إلى حد كبير إلى النمو الاقتصادي والتطوّر الثقافي والتكنولوجي المرتبط بالعولمة. ولقد ساهمت سياسات التجارة الحرّة والابتكارات اللوجستية والتكنولوجية التي مكّنت الاتصالات المعولمة، في تشجيع التكافل الاقتصادي وتسريع وتيرة النشر الثقافي، بما في ذلك العادات الغذائية، عبر الحدود. ولقد تمكّن المنتجون من الوصول إلى الأسواق البعيدة فيما تمتّع المستهلكون بخيارات متنوعة جدًا من الأغذية المائية تجاوزت الأنواع التي يتم اصطيادها أو استزراعها في المياه المحلية. وفي الوقت نفسه، أدّت زيادة الدخل واتساع الطبقة الوسطى والتوسّع الحضري، لا سيما في البلدان المنخفضة والمتوسطة الدخل، إلى ارتفاع الطلب المجمّع على المنتجات الغذائية المائية المتداولة بشكل كبير. وتؤدي التجارة في المنتجات المائية اليوم دورًا هامًا كمولّد لإيرادات التصدير وفرص العمل والقيمة المضافة وكمساهم في الأمن الغذائي العالمي، إذ أنها تشرك مجموعة متنوعة ومترابطة من الجهات الفاعلة في مجال الشحن والتجهيز والبيع بالجملة والتجزئة. ويكتسي ذلك أهمية بالغة بالنسبة إلى العديد من الدول الجزرية الصغيرة النامية التي تمثّل صادراتها من المنتجات المائية نسبة كبيرة من القيمة الإجمالية لتجارة السلع والناتج المحلي الإجمالي الكلي.

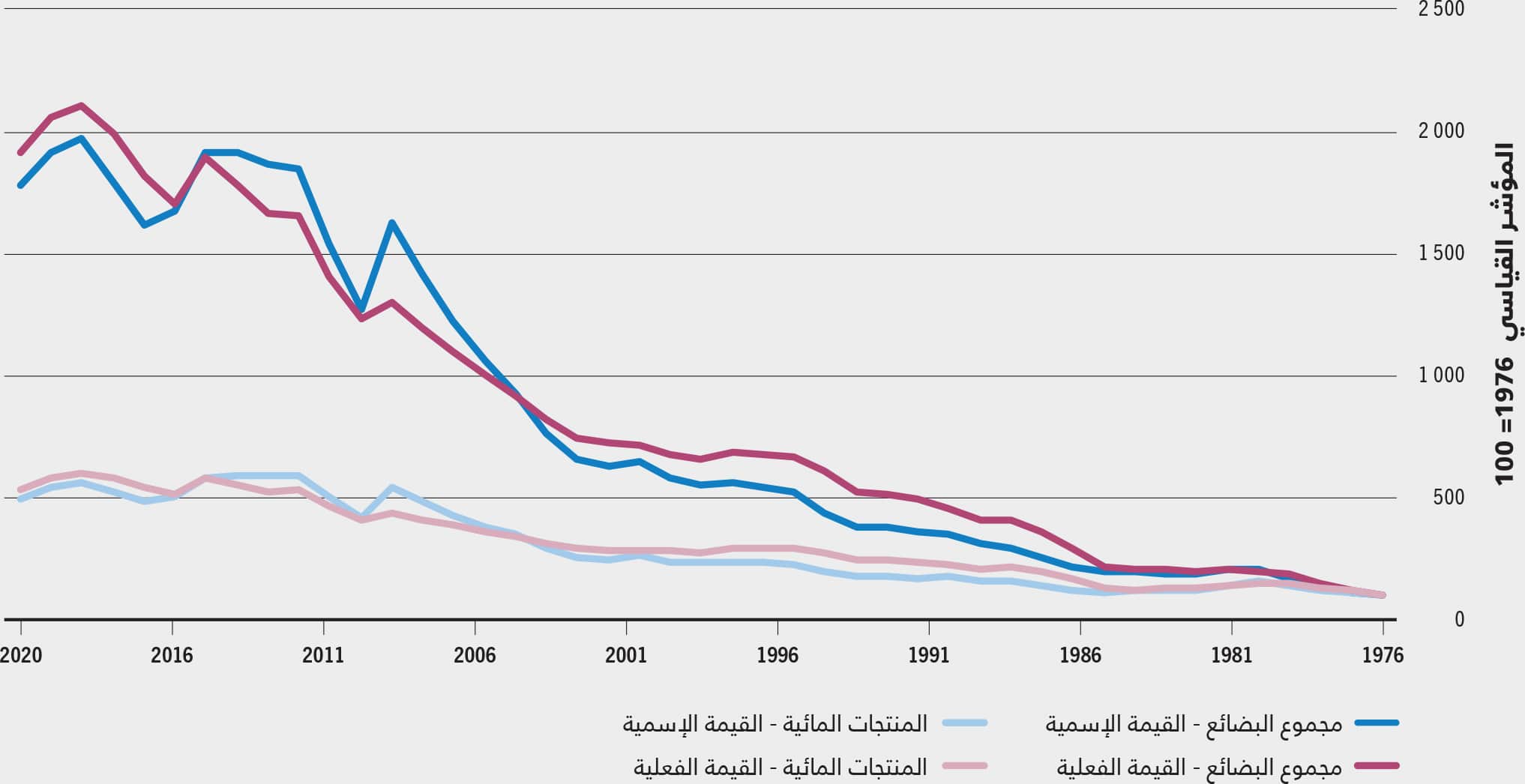

وفي عام 2020، أبلغت 225 من الدول والأراضي عن نشاط تجاري معيّن يتعلّق بمنتجات مصايد الأسماك وتربية الأحياء المائية. وبلغ مجموع الصادرات العالمية من المنتجات المائية، باستثناء الطحالب، 25 59.8 ملايين طن بالوزن الحي بقيمة 151 مليار دولار أمريكي.27 ويمثّل ذلك الانخفاض الثاني على التوالي في قيمة الصادرات من مستواها القياسي الذي بلغ 165 مليار دولار أمريكي في عام 2018. وتجدر الإشارة إلى أن هذه الأرقام تغطي التجارة في المنتجات وحسب، ما يعني أنها لا تعكس حجم التجارة في خدمات مصايد الأسماك وتربية الأحياء المائية، مثل الخدمات الاستشارية، ومراقبة الجودة، وإصدار الشهادات والتوسيم، وتعزيز التجارة وخدمات التسويق، والصيانة والتصليح. وإن القيمة الإجمالية لهذه الخدمات غير معروفة، ذلك أنها تسجَّل عادة جنبًا إلى جنب مع قيمة الخدمات المرتبطة بأنشطة أخرى. ومثّلت قيمة المنتجات المائية المتداولة 11 في المائة من إجمالي تجارة المنتجات الزراعية (باستثناء الحراجة) وحوالي 1 في المائة من إجمالي تجارة السلع في عام 2020. وهذه النسب أعلى بكثير في العديد من البلدان، إذ تتجاوز مثلًا 40 في المائة من القيمة الإجمالية للتجارة بالسلع في كابو فيردي أو آيسلندا أو كيريباس أو ملديف. وفي عام 2020، كانت قيمة التجارة في المنتجات الغذائية المائية مماثلة للقيمة الإجمالية للتجارة في جميع اللحوم البرية (الشكل 45). وارتفعت قيمة تجارة المنتجات المائية بين عامي 1976 و2020 بمعدل سنوي متوسط بلغ 6.9 في المائة28 بالقيمة الإسمية و3.9 في المائة بالقيمة الحقيقية. وكانت القيمة الإسمية للصادرات من المنتجات المائية أعلى بحوالي 20 ضعفًا في عام 2020 منها في عام 1976 (الشكل 46). وهذا الأمر شبيه بزيادة قيمة التجارة العالمية بالسلع التي نمت بمعدل 6.8 في المائة سنويًا بالقيمة الإسمية بين عامي 1976 و2020 وبمعدل 3.7 في المائة بالقيمة الحقيقة (منظمة التجارة العالمية، 2022). ومن ناحية أخرى، زادت الكمية الإجمالية للمنتجات المائية التي تم تصديرها بمعدل متوسط بلغ 2.9 في المائة سنويًا (بمكافئ الوزن الحيّ). ويعكس معدل النمو السريع في قيمة التجارة بالمنتجات المائة مقارنة بالكمية، تزايد حجم التبادلات التجارية المؤلفة من أنواع ومنتجات عالية القيمة تخضع للتجهيز أو لأشكال أخرى من إضافة القيمة. وتشمل العوامل المساهمة الأخرى كلًا من التضخم ونمو الطلب اللذين أسفرا عن ارتفاع في الأسعار على المدى الطويل.

الشكل 45قيمة الصادرات العالمية من منتجات الأغذية المائية واللحوم البرّية، 2020

المصدر: منظمة الأغذية والزراعة.

الشكل 46قيمة الصادرات العالمية من البضائع والمنتجات المائية1، أرقام قياسية بأساس ثابت (1976=100)، 1976–2020

المصدر: منظمة الأغذية والزراعة.

وفي العقد الماضي، شهد عدد من الاتجاهات الرئيسية التي ميّزت تنمية التجارة في المنتجات المائية منذ سبعينات القرن الماضي، تباطؤًا أو انعكاسًا في مسارها. وتراجعت معدلات نمو القيمة والحجم بالأرقام المطلقة ومن حيث نصيب الفرد. ويعكس ذلك تباطؤ نمو التجارة العالمية بشكل عام وينذر ببداية مرحلة جديدة تتمثل في نضوج الأسواق العالمية التي يتم فيها تداول معظم المنتجات المائية على طول مسارات راسخة تربط بين الشركاء التجاريين القدامى مع وجود فرص محدودة نسبيًا لبروز أسواق جديدة. وبالتوازي مع ذلك، يستمر العديد من منتجي الأغذية المائية في البلدان غير المرتفعة الدخل الذين لطالما زوّدوا أسواق البلدان المرتفعة الدخل بالمنتجات، بتلبية الطلب المحلي المتنامي.

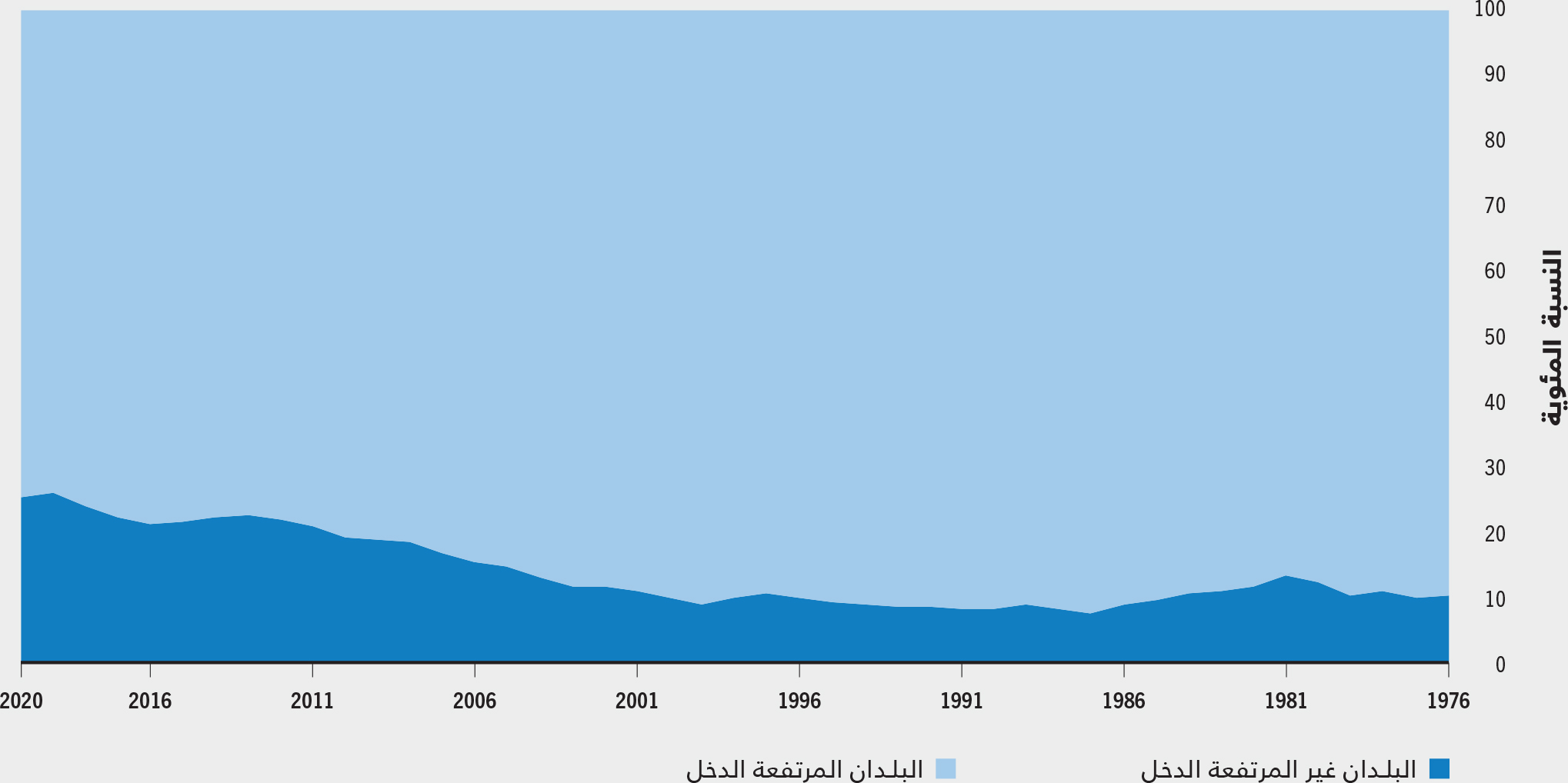

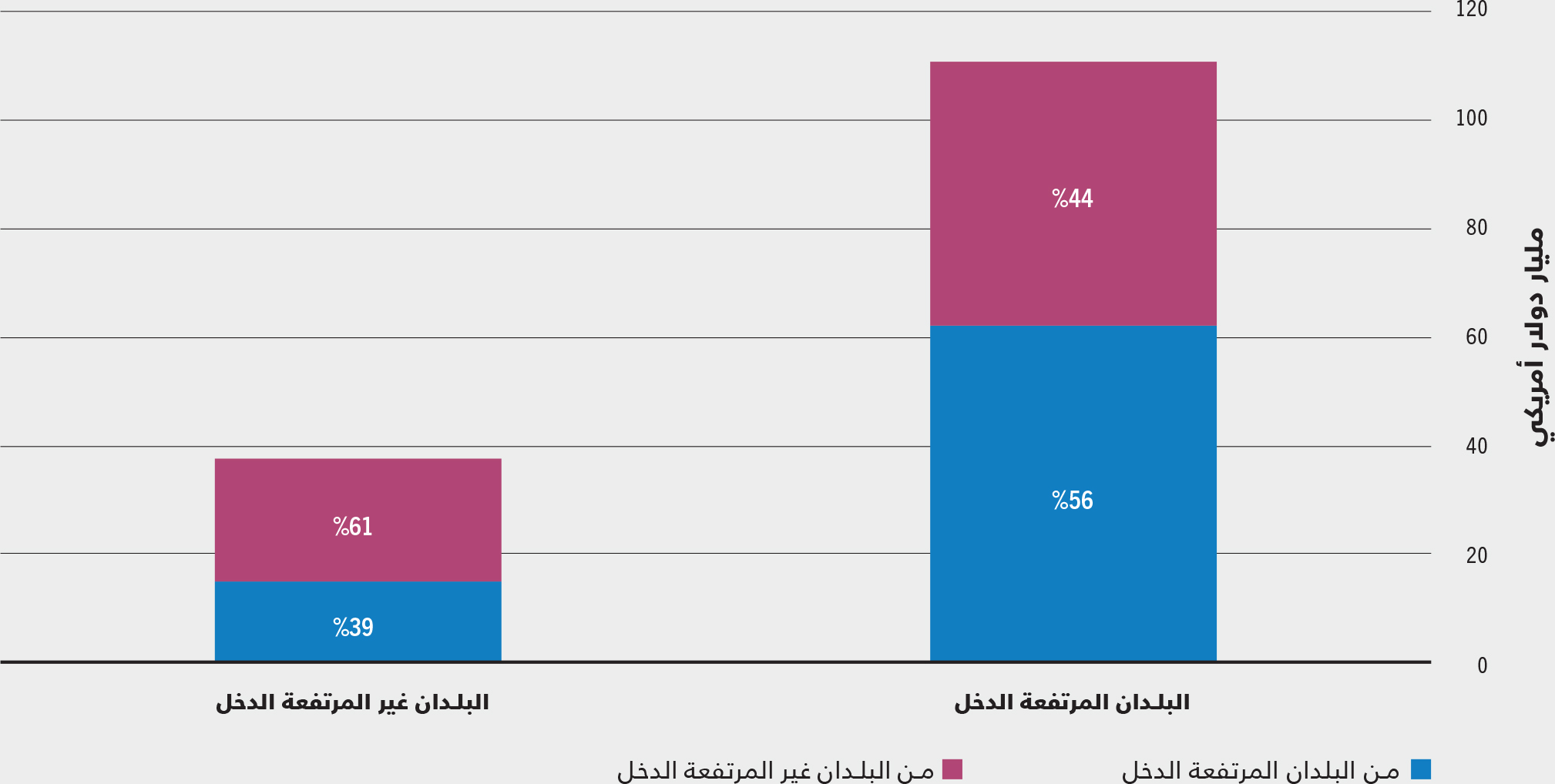

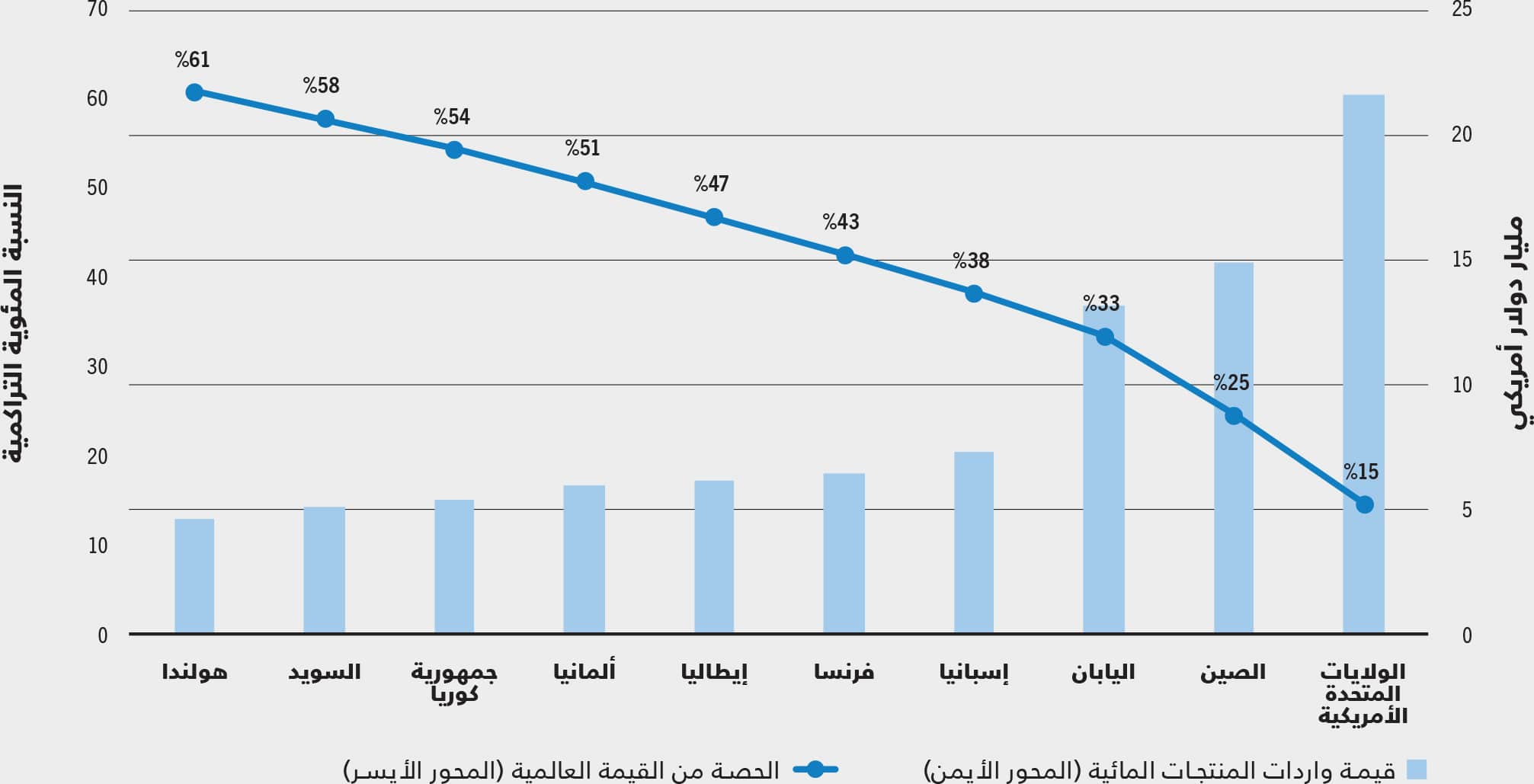

وتمثلت تاريخيًا إحدى السمات المهمة للتدفقات التجارية للمنتجات المائية في دور البلدان غير المرتفعة الدخل كمورّد للبلدان المرتفعة الدخل. ويعيش في الاقتصادات الأكثر تقدمًا عدد كبير من السكان الذين ينتمون إلى الطبقة الوسطى الحضرية والذين لديهم مستويات عالية من الدخل القابل للتصرّف وإمدادات محلية غير كافية. وهذا يعني أن البلدان المرتفعة الدخل قد استحوذت على مرّ الزمن على نسبة كبيرة من الواردات العالمية من المنتجات المائية (الشكل 47). ففي عام 1976، استأثرت البلدان المرتفعة الدخل بنسبة 90 في المائة من القيمة العالمية للمنتجات المائية المستوردة. وفي المقابل، بلغت حصة البلدان المرتفعة الدخل من القيمة العالمية للمنتجات المائية المستوردة 75 في المائة في عام 2020. وتبيّن الزيادة في حصة البلدان غير المرتفعة الدخل أن الطلب قد ارتفع بوتيرة أسرع في هذه البلدان مقارنة بالبلدان المرتفعة الدخل. وينطبق ذلك بشكل خاص على بلدان شرق وجنوب شرق آسيا حيث توسّعت الطبقة الوسطى الحضرية بوتيرة سريعة. وعند النظر إلى مصدر الواردات في عام 2020، يتبيّن أن 56 في المائة من قيمة واردات البلدان المرتفعة الدخل مصدرها البلدان المرتفعة الدخل (الشكل 48) في حين أن 39 في المائة من قيمة واردات البلدان غير المرتفعة الدخل مصدرها البلدان المرتفعة الدخل.

الشكل 47النسبة المئوية للقيمة العالمية لواردات المنتجات المائية1 بحسب الفئة الاقتصادية، 1976–2020

المصدر: منظمة الأغذية والزراعة.

الشكل 48الواردات المائية العالمية بين البلدان المرتفعة الدخل والبلدان غير المرتفعة الدخل من حيث القيمة، 2020

المصدر: منظمة الأغذية والزراعة.

وشكّل الاتحاد الأوروبي أكبر سوق منفردة، إذ أنه استحوذ على 34 في المائة (و16 في المائة إذا تم استبعاد التجارة داخل الاتحاد الأوروبي) من القيمة العالمية لواردات المنتجات المائية في عام 2020. وفي ما يتعلّق بالبلدان المنفردة، كانت الولايات المتحدة الأمريكية البلد المستورد الأكبر في عام 2020، حيث استحوذت على 15 في المائة من القيمة العالمية لواردات المنتجات المائية (الشكل 49)، تليها الصين (10 في المائة) واليابان (9 في المائة) وإسبانيا (5 في المائة) وفرنسا (4 في المائة). ولكن تجدر الإشارة أنّ الصين تُعتبر أكبر بلد مستورد للمنتجات المائية من حيث الحجم (الوزن الحي)، متقدمةً على الولايات المتحدة الأمريكية بفارق كبير. وتستورد الصين كميات كبيرة من الأنواع التي لا يتم إنتاجها محليًا من أجل استهلاكها محليًا، ولكن أيضًا لاستخدامها كمواد خام لتجهيزها في البلاد وإعادة تصديرها.

الشكل 49البلدان العشرة الرئيسية المستوردة للمنتجات المائية1 من حيث القيمة، 2020

المصدر: منظمة الأغذية والزراعة.

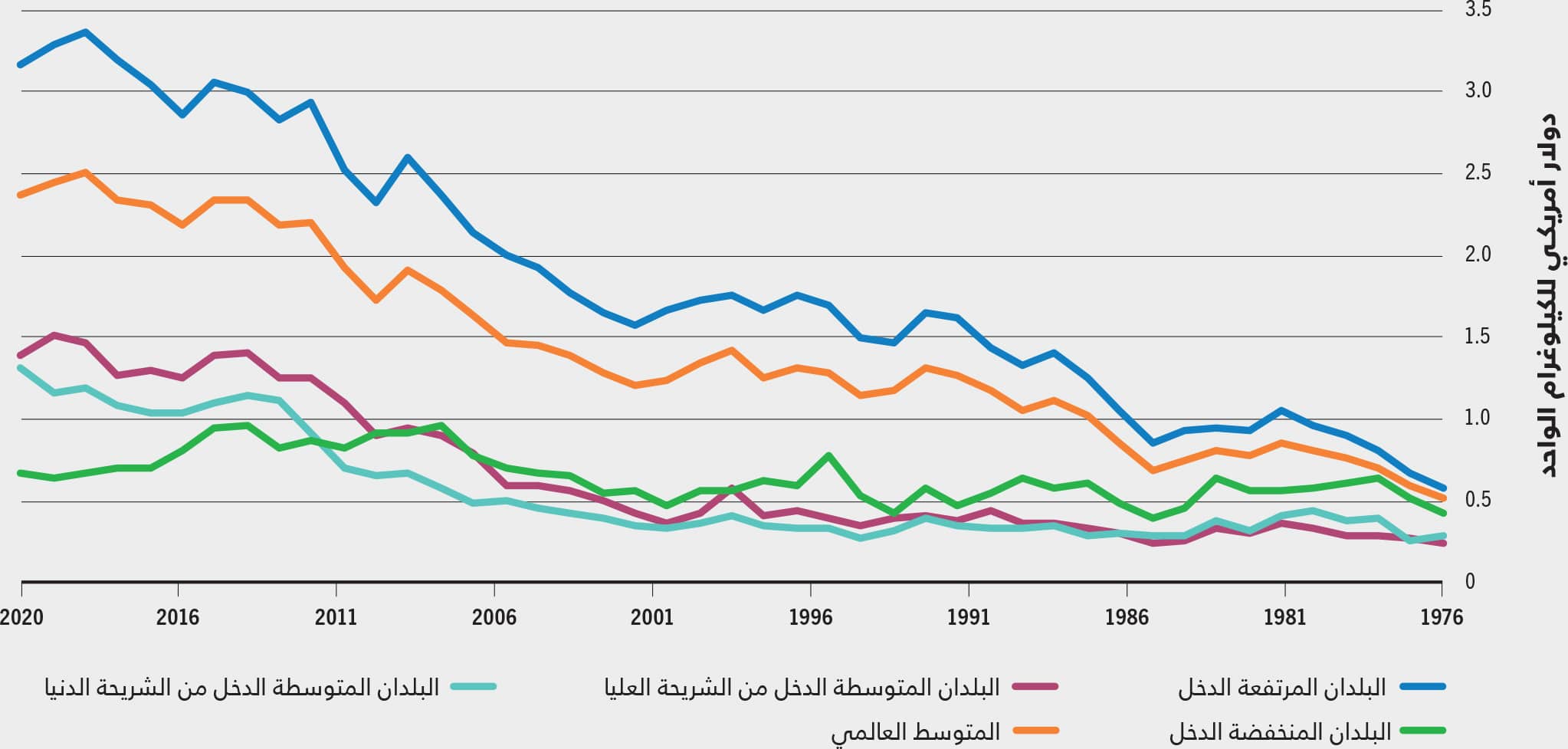

ورغم تزايد أهمية البلدان غير المرتفعة الدخل كمستورد للمنتجات المائية، لا يزال هناك فوارق كبيرة في متوسط قيمة وحدة الواردات بين البلدان المرتفعة الدخل والبلدان غير المرتفعة الدخل (الشكل 50). ويبيّن ذلك إعطاء البلدان المرتفعة الدخل الأفضلية للأنواع العالية القيمة والمنتجات ذات القيمة المضافة الأكبر. وفي عام 2020، بلغ متوسط واردات البلدان المرتفعة الدخل 3.2 دولارات أمريكية للكيلوغرام الواحد (بمكافئ الوزن الحيّ) مقابل 1.4 دولارات أمريكية للكيلوغرام الواحد في جميع البلدان الأخرى.

الشكل 50قيمة وحدة الواردات من المنتجات المائية بحسب الفئة الاقتصادية للبلد المستورد، 1976–2020

المصدر: منظمة الأغذية والزراعة.

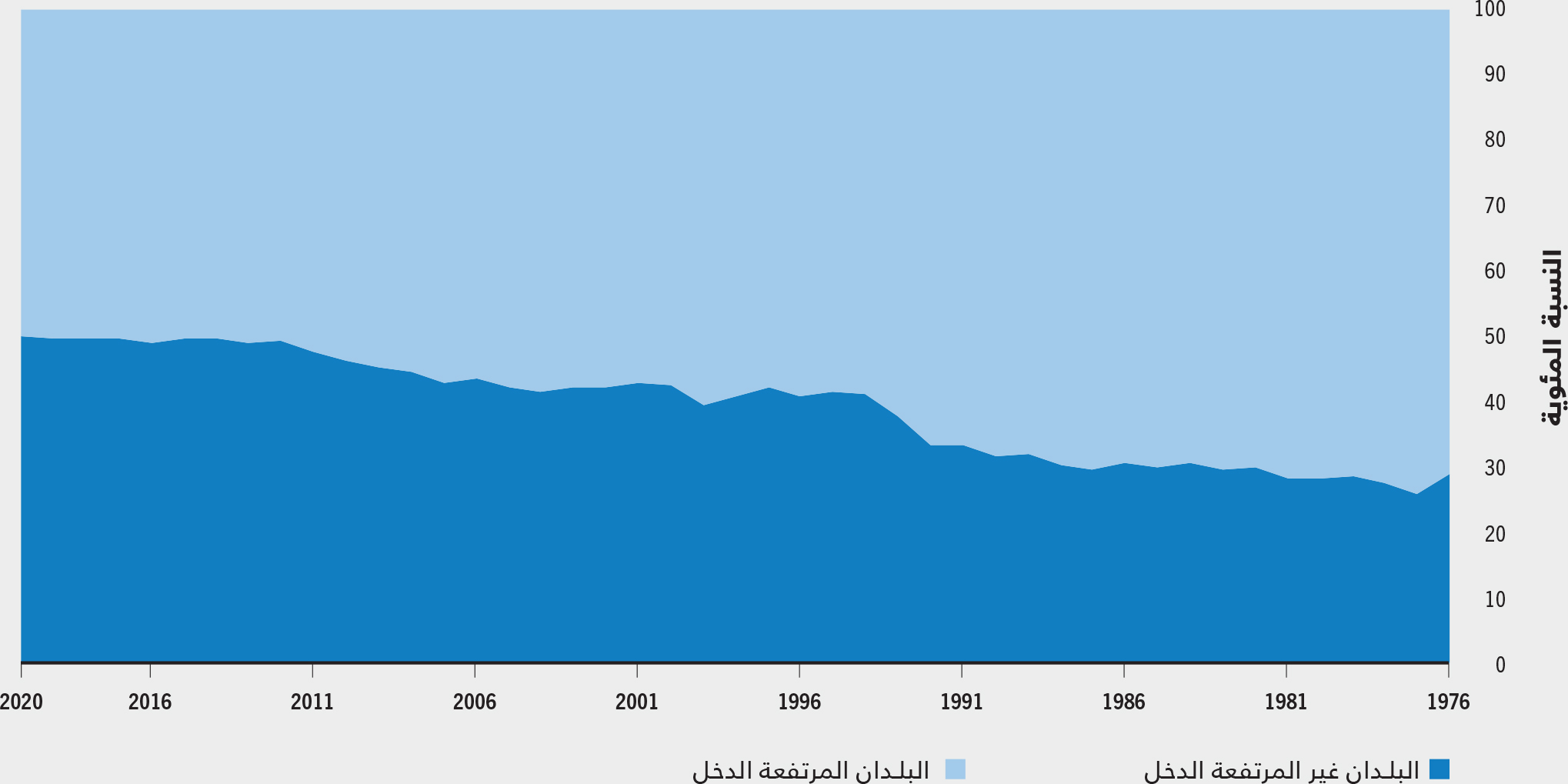

ومع أن الاقتصادات الناشئة أصبحت مستوردًا أكبر للمنتجات المائية، يبقى الاتجاه السائد في تنمية التجارة العالمية منذ سبعينات القرن الماضي متمثلًا في تزايد أهمية هذه الاقتصادات كمصدّر للمنتجات. ففي عام 1976، استحوذت البلدان المرتفعة الدخل على 71 في المائة من قيمة الصادرات العالمية من المنتجات المائية مقارنة بنسبة 50 في المائة في عام 2020 (الشكل 51). ومن حيث الكمّية، تراجعت حصة البلدان المرتفعة الدخل من 67 إلى 46 في المائة في الفترة نفسها. وتزايدت أهمية البلدان غير المرتفعة الدخل بفضل تحرير التجارة، والنمو القوي في إنتاج تربية الأحياء المائية، والاستثمارات الكبيرة في إقامة العلاقات التجارية والمعارف والبنية التحتية اللازمة لتنمية أسواق التصدير. واكتسبت البلدان غير المرتفعة الدخل أهمية متزايدة أيضًا كوسيط في سلسلة الإمداد، بالإضافة إلى دورها كمورّد عالمي للمنتجات المائية، إذ أنها تستورد المواد الخام وتعيد تصدير المنتجات المجهّزة أو التي أُضيفت القيمة عليها بطريقة أخرى. وبالرغم من أن الاقتصادات الناشئة قد اضطلعت بأدوار متزايدة الأهمية كمورّد دولي للمنتجات المائية، تبقى بعض البلدان المرتفعة الدخل من أهم مصدّري هذه المنتجات (الشكل 52). وكان بلَدان اثنان (النرويج وشيلي) من البلدان الخمسة الرئيسية المصدّرة للمنتجات المائية في عام 2020، من ذوي الدخل المرتفع فيما البلدان المتبقية (الصين وفييت نام والهند) هي من ذوي الدخل غير المرتفع.

الشكل 51النسبة المئوية للقيمة العالمية لصادرات المنتجات المائية بحسب الفئة الاقتصادية، 1976–2020

المصدر: منظمة الأغذية والزراعة.

الشكل 52البلدان العشرة الرئيسية المصدّرة للمنتجات المائية من حيث القيمة، 2020

المصدر: منظمة الأغذية والزراعة.

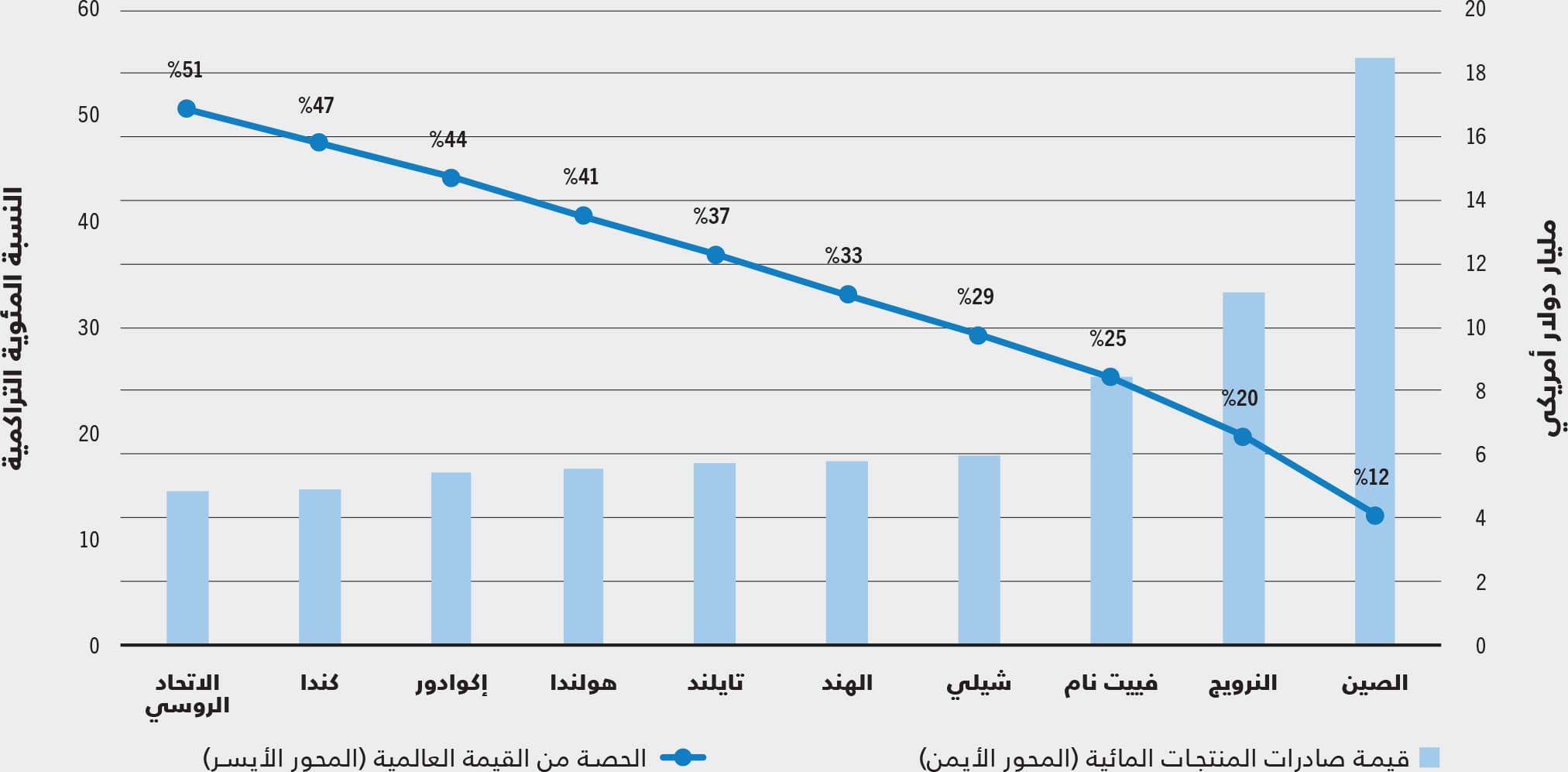

وأصبحت الصين أكبر منتِج ومصدِّر ومجهِّز للمنتجات المائية في العالم. وتشمل صادراتها كميات كبيرة من رأسيات الأرجل والأربيان وأسماك البلطي والرخويات الثنائية الصمامات المنتجة محليًا، ومن السمك الأبيض المجهّز محليًا مثل قدّية ألاسكا وأسماك القد. وكما ذُكر سابقًا، يتألف جزء من صادرات الصين من منتجات مائية مجهّزة انطلاقًا من مواد خام تم استيرادها. وفي عام 2020، قامت الصين بتصدير منتجات مائية بلغت قيمتها 18 مليار دولار أمريكي، ما يمثّل 12 في المائة من المجموع العالمي. ومع أن هذه النسبة قد تراجعت بشكل طفيف عن مستوى الذروة المسجّل في عام 2015 بسبب التوترات التجارية مع الولايات المتحدة الأمريكية، إلا أنها تبقى أعلى بكثير من المستويات المسجّلة في الماضي. وعلى سبيل المقارنة، استحوذت الصين في عام 1976 على 1.6 في المائة فقط من قيمة الصادرات العالمية من المنتجات المائية. وفي عام 2020، كانت وجهات التصدير الرئيسية للصين هي اليابان والولايات المتحدة الأمريكية وجمهورية كوريا التي استحوذت على 18 و11 و9.0 في المائة على التوالي من القيمة الإجمالية لصادرات الصين من المنتجات المائية.

وتُعدّ النرويج ثاني أكبر مصدّر للمنتجات المائية منذ عام 2004. وفي عام 2020، صدّرت النرويج منتجات مائية بلغت قيمتها 11 مليار دولار أمريكي، ما يمثّل 7.4 في المائة من المجموع العالمي. وتُعتبر النرويج أكبر منتج للسلمون الأطلسي المستزرع في العالم، ويتألف مصيدها من كميات كبيرة من الأنواع السطحية الصغيرة والأسماك القاعية، مثل سمك القد. ويشكل الاتحاد الأوروبي إلى حد بعيد السوق الأهم بالنسبة إلى النرويج إذ أنه يستحوذ على 60 في المائة من قيمة صادراتها. ومثّلت فييت نام ثالث أكبر مصدّر للمنتجات المائية منذ عام 2014. وأصبحت فييت نام أكبر منتج ومصدّر لسمك البنغاسيوس في العالم، تكمّله صناعة ضخمة للأربيان المستزرع وقطاع تجهيز يكتسي أهمية كبيرة. وصدّرت فييت نام في عام 2020 منتجات مائية بلغت قيمتها 8.5 مليارات دولار أمريكي، ما يمثّل 5.6 في المائة من المجموع العالمي. واستفادت شيلي، وهي رابع أكبر مصدّر للمنتجات المائية، من ميزاتها الجغرافية لتطوير صناعتها الواسعة من تربية الأحياء المائية بفضل ثاني أكبر إنتاج للسلمونيات في العالم وكميات أصغر من بلح البحر. وبلغت القيمة الإجمالية لصادرات شيلي من المنتجات المائية 5.9 مليارات دولار أمريكي في عام 2020، ما يمثّل 3.9 في المائة من القيمة العالمية. وأصبحت الهند رابع أكبر مصدّر في عام 2017 بفضل النمو الكبير في إنتاجها من الأربيان. ولكن تجاوزتها شيلي في عام 2020 حيث أن قيمة الصادرات الهندية تسير في اتجاه هبوطي منذ عام 2018. وفي عام 2020، بلغت القيمة الإجمالية لصادرات الهند من المنتجات المائية 5.8 مليارات دولار أمريكي مقابل 7.2 مليار دولار أمريكي في عام 2017. وتشمل قائمة المصدّرين الرئيسيين الآخرين كلًا من الاتحاد الأوروبي وتايلند وإكوادور وكندا وإندونيسيا. ويُعتبر الاتحاد الأوروبي المصدّر الأكبر على الصعيد العالمي، ولكنّ معظم صادراته (78 في المائة من القيمة) متداولة في التجارة داخل الاتحاد. إضافة إلى ذلك، تتألف نسبة كبيرة من هذه التدفقات التجارية من منتجات يعاد تصديرها إما بعد تجهيزها أو بعد دخولها الأولي إلى السوق الأوروبية من مصادر خارجية. وفي تايلند، يقوم جزء كبير من القطاع على التجهيز، مع التركيز بصورة خاصة على أسماك التونة المعلّبة التي يتم تصنيعها انطلاقًا من مواد خام تقوم الأساطيل الأجنبية التي تبحر لمسافات طويلة بإنزالها مباشرة في الموانئ التايلندية. وأقامت تايلند أيضًا قطاعًا كبيرًا لاستزراع الأربيان، ولكن هذا الأخير تأثر تأثرًا شديدًا بتفشي الأمراض في العقد الماضي. وزادت صادرات إكوادور من المنتجات المائية بشكل ملحوظ خلال العقد الماضي مدعومة بتزايد إنتاج التونة والأربيان المستزرع. وتستحوذ كندا والولايات المتحدة الأمريكية مجتمعتين على 6.4 في المائة من قيمة الصادرات العالمية، ولكن معظم هذه التجارة يحصل بين البلدين اللذين يمثّل كل منهما الشريك التجاري الرئيسي للبلد الآخر. وتُعدّ إندونيسيا أحد المورّدين الرئيسيين للأربيان المستزرع إلى الأسواق العالمية اليوم، كما أنها تؤدي دورًا رئيسيًا كمصدّر لأسماك التونة والبلطي.

ورغم النمو الكبير في قيمة صادرات أفريقيا من المنتجات المائية مع مرور الوقت، استحوذت في عام 2020 على أقل من 5 في المائة من قيمة الصادرات العالمية. ويصدّر كل من المغرب وموريتانيا كميات كبيرة من رأسيات الأرجل والأسماك السطحية الصغيرة إلى الأسواق الأوروبية واليابانية بشكل أساسي، ولكن أيضًا إلى البلدان الأفريقية. وتصدّر بلدان عديدة في غرب أفريقيا أيضًا كميات كبيرة من التونة المعلّبة بشكل أساسي، إلى أوروبا. وتؤدي البلدان الأفريقية بوصفها مستوردًا للمنتجات المائية، دورًا صغيرًا نسبيًا على الصعيد العالمي، إذ أنها استحوذت على 3.3 في المائة من القيمة الإجمالية للواردات في عام 2020. وتتألف الواردات الأفريقية بصورة رئيسية من الأسماك السطحية الصغيرة التي تتدنى قيمة الوحدة منها. وتجدر الإشارة إلى أن أفريقيا تُعدّ مصدّرًا صافيًا من حيث القيمة، ولكنها مستورد صافٍ من حيث الحجم. وبما أن العديد من البلدان التي تعاني من انعدام الأمن الغذائي موجودة في أفريقيا (منظمة الأغذية والزراعة وآخرون، 2021)، من المهم الاعتراف بالدور الذي يمكن أن تؤديه التجارة في دعم الأمن الغذائي. إذ يمكن للتجارة أن تؤثر على الأمن الغذائي عن طريق قنوات عديدة لعلّ أهمها نقل المغذّيات. فتُعتبر الأسماك السطحية الصغيرة التي تتدنى قيمة الوحدة منها والتي تستوردها البلدان الأفريقية بكميات كبيرة، غنية من الناحية التغذوية لاسيما بالنظر إلى ما تحتويه من مستويات عالية من المغذّيات الدقيقة. ويشكل تصدير الأنواع التي ترتفع قيمة الوحدة منها، مثل التونة والأربيان ورأسيات الأرجل، بالتزامن مع استيراد الأنواع الغنية من الناحية التغذوية، تبادلًا مفيدًا من حيث التغذية. وفي الوقت نفسه، يمكن أن ينطوي توليد إيرادات التصدير على تأثيرات إيجابية على الأمن الغذائي من خلال المساهمة في استحداث فرص العمل وتوليد الدخل. وتتحوّل مكاسب الدخل إلى زيادة في القدرة على تحمّل كلفة الأغذية التي يمكنها أن تقلّص انعدام الأمن الغذائي وسوء التغذية عبر تحسين إمكانية الوصول إلى الأغذية المائية والتغذية (منظمة الأغذية والزراعة وآخرون، 2021).

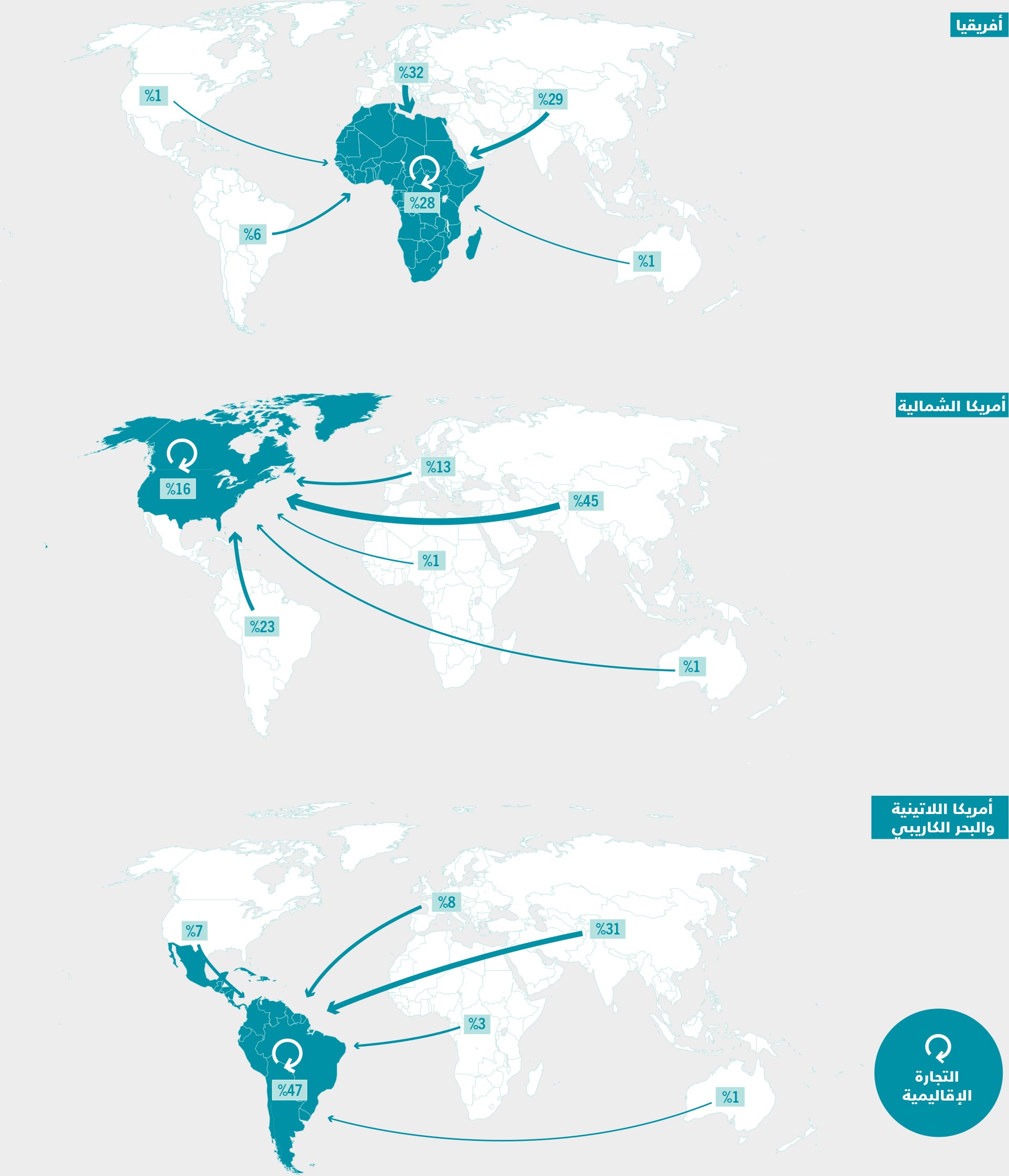

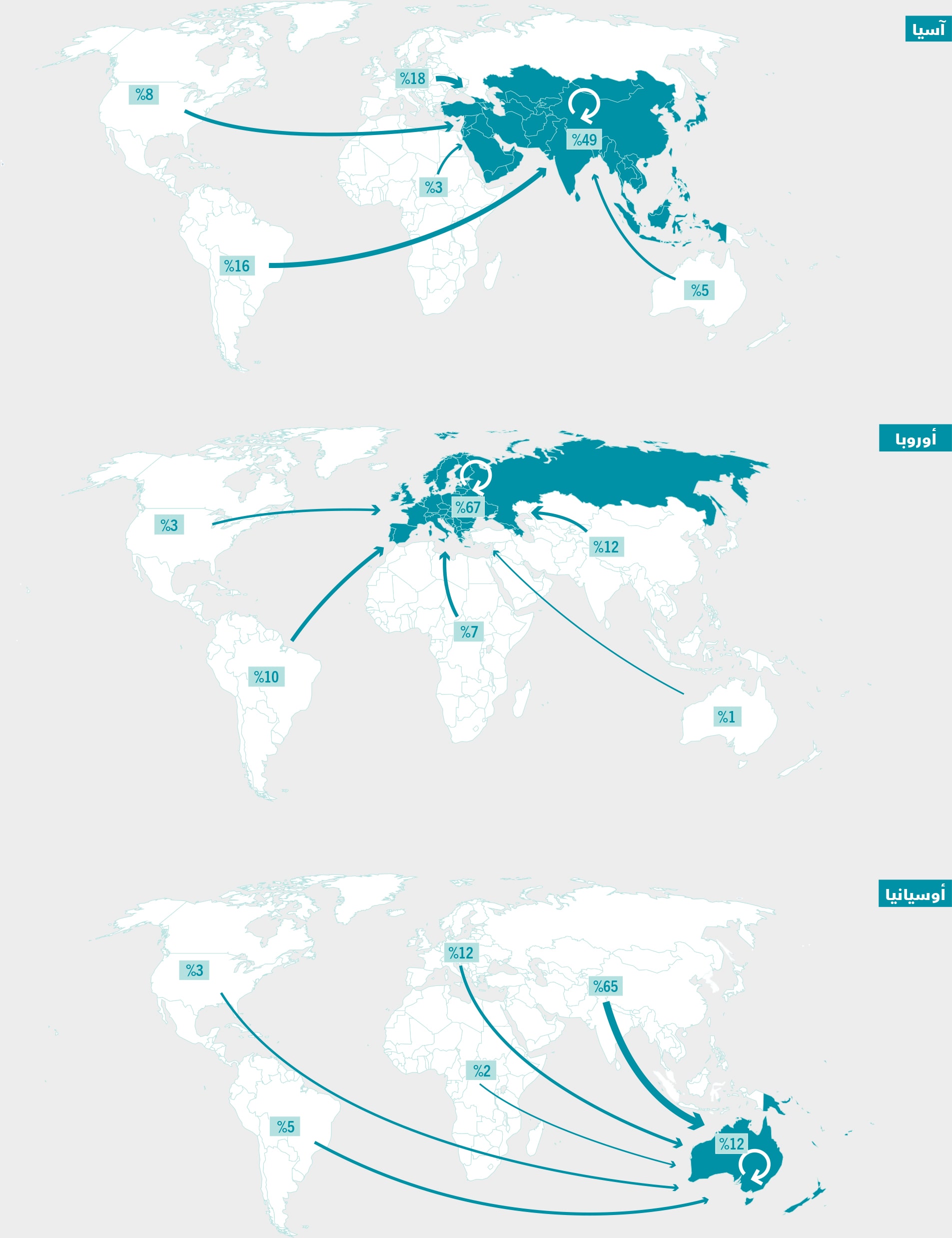

وتسارعت وتيرة التجارة الدولية مع إنشاء منظمة التجارة العالمية، وكذلك في سياق الاتفاقات التجارية المتعددة الأطراف والإقليمية والثنائية. واكتسبت هذه الاتفاقات التي تحدد شروطًا تفضيلية للتبادل التجاري بين شريكين تجاريين أو أكثر، أهمية متزايدة في تيسير التجارة الدولية عبر التقليل الحواجز من قبيل التعريفات الجمركية والحواجز التقنية أمام التجارة، أو عبر إزالتها. وبشكل خاص، أتاحت اتفاقات التجارة الإقليمية التي ما فتئ عددها يتزايد منذ تسعينات القرن الماضي، ممارسة التجارة بين الأقاليم (الشكل 53). ولكن تجدر الإشارة إلى أنه غالبًا ما لا يتم إبراز هذه التجارة بشكل ملائم في الإحصاءات الرسمية، لا سيما في ما يتعلّق بأفريقيا وببلدان مختارة في آسيا وأوسيانيا. ومثّلت اتفاقات التجارة الإقليمية مثل الاتحاد الجمركي للاتحاد الأوروبي، واتفاقية التجارة الحرّة لأمريكا الشمالية، ورابطة أمم جنوب شرق آسيا، والجماعة الانمائية للجنوب الأفريقي، والسوق المشتركة الجنوبية، دوافع رئيسية وراء نمو التجارة العالمية في العقود الأخيرة، واستفادت التجارة في منتجات مصايد الأسماك وتربية الأحياء المائية من ذلك باعتبارها جزءًا من هذا الاتجاه الواسع. وغالبًا ما تتجاوز اتفاقات التجارة الإقليمية شروط التبادل التجاري إذ يمكنها أن تتضمن أيضًا أحكامًا تتعلّق بإدارة مصايد الأسماك وتتبّعها، ما من شأنه أن يعزز الإشراف المؤسسي على الموارد المشتركة وأن يساهم في إدارة مصايد الأسماك بشكل مستدام.

الشكل 53التدفقات التجارية للمنتجات المائية بحسب الاقليم (الحصة من مجموع الواردات من حيث القيمة)، 2020

ملاحظات: باستثناء الثدييات المائية والزواحف والبرمائيات والسلاحف والطحالب والإسفنج والشعاب المرجانية. وقد لا يصل مجموع الحصص إلى 100 في المائة بسبب شركاء تجاريين غير محددين.

المصدر: منظمة الأغذية والزراعة.

ولطالما استخدمت الحكومات السياسات المتعلّقة بالتعريفات الجمركية لتوليد الإيرادات من التجارة، وحماية الصناعات المحلية من المنافسة الدولية، وكتدابير عقابية ضد دول أخرى في سياق الخلافات التجارية. وتصنّف منظمة التجارة العالمية المنتجات المائية على أنها سلع صناعية، ما يعني أنها تندرج في المفاوضات بشأن النفاذ إلى السوق غير الزراعية. وبموجب مبدأ الدولة الأَولى بالرعاية الذي وضعته منظمة التجارة العالمية، تتراوح التعريفات الجمركية المطبّقة على منتجات مصايد الأسماك وتربية الأحياء المائية بين صفر و30 في المائة، مع متوسط يبلغ 14 في المائة (منظمة الأغذية والزراعة، 2017ب). وتتراوح التعريفات المقيّدة التي تشكل فعليًا الحد الأقصى من التعريفات المطبّقة في فئة معيّنة وفقًا لقواعد منظمة التجارة العالمية، بين صفر و60 في المائة، مع متوسط يبلغ 35 في المائة. وتشير هذه الأرقام إلى المستوى المتدني عادة من التعريفات الجمركية المطبّقة على الواردات من منتجات مصايد الأسماك وتربية الأحياء المائية، وذلك بالرغم من التعريفات الجمركية التي أُعيد تطبيقها مؤخرًا في إطار التوترات التجارية مثلًا بين الولايات المتحدة الأمريكية والصين وبعض الشواغل المتعلّقة بتصاعد التعريفات الجمركية في حالة المنتجات المجهّزة وذات القيمة المضافة. وتطبّق البلدان المستوردة الكبرى ذات الدخل المرتفع، مثل الاتحاد الأوروبي والولايات المتحدة الأمريكية واليابان، تعريفات جمركية منخفضة أو صفرية على معظم وارداتها من البلدان المؤهلة لتلقي مثل هذه المعاملة بموجب نظام الأفضليات المعمّم، الأمر الذي ساهم في زيادة صادرات المنتجات المائية بوتيرة سريعة في البلدان الناشئة اقتصاديًا. وفي المقابل، لا تزال بلدان ناشئة عديدة تفرض تعريفات جمركية مرتفعة نسبيًا على منتجات مصايد الأسماك وتربية الأحياء المائية ما يمكن أن يعكس السياسات المالية أو التدابير الحمائية المعتمدة. ولا يزال تصاعد التعريفات الجمركية29 يمثّل مشكلة خطيرة للعديد من البلدان والمنتجات، لا سيما في ما يتعلّق بالوصول إلى بعض أسواق البلدان المرتفعة الدخل وتوسيع نطاق التجارة الإقليمية.

وتُعدّ الحواجز التقنية أمام التجارة حواجز غير جمركية يمكن أن تشمل أي أنظمة أو متطلبات أو معايير يكون من شأنها فرض عبء إضافي على أطراف التبادل التجاري. ويمكن أن تشمل هذه الحواجز متطلبات أو أنظمة إلزامية ومعايير طوعية على السواء. وتشكل مواصفات المنتجات، وتدابير الصحة والصحة النباتية، وإجراءات الترخيص للواردات، وقواعد المنشأ، ومتطلبات التوسيم، أمثلة على الحواجز التقنية أمام التجارة المطبّقة على المنتجات المائية. ويتأثر تجّار المنتجات المائية القابلة للتلف أيضًا بالرسوم الجمركية وإجراءات التخليص. ويعترف اتفاق منظمة التجارة العالمية المتعلّق بالحواجز التقنية أمام التجارة، بأن هذه المتطلبات والمعايير والإجراءات ضرورية لحماية صحة الإنسان، وضمان جودة المنتجات، والحفاظ على البيئة، ولكن يجب أن تكون غير تمييزية. وعمليًا، يمكن أن تعيق الحواجز التقنية أمام التجارة الوصول إلى الأسواق للبلدان التي تفتقر إلى القدرات والبنية التحتية والتكنولوجيا والمعارف الفنية اللازمة لمعالجتها. وتشكل هذه الحواجز موضوعًا مهمًا بالنسبة إلى منتجات مصايد الأسماك وتربية الأحياء المائية. وعلى وجه الخصوص، يقدّر مؤتمر الأمم المتحدة للتجارة والتنمية أن التدابير التقنية المتخذة بحق منتجات مصايد الأسماك وتربية الأحياء المائية تزيد مرتين ونصف عن التدابير المتخذة بحق المنتجات المصنّعة.

ويُعدّ التتبع وتوثيق المصيد عنصرين رئيسيين من عناصر الامتثال لأنظمة سلامة الأغذية والضوابط الهادفة إلى مكافحة الصيد غير القانوني دون إبلاغ ودون تنظيم. ويمكن للعلامات الإيكولوجية وخطط إصدار الشهادات التي تبلّغ المشترين والمستهلكين بأن المنتجات المائية متأتية من مصايد أسماك حسنة الإدارة، أن تفرض أعباءً إضافية على المصدّرين. ولذلك، أصبح من المهم جدًا ضمان أن تحقق الحواجز التقنية أمام التجارة المطبّقة على المنتجات المائية توازنًا عادلًا بين إتاحة إمكانية الوصول إلى الأسواق من جهة وحماية المستهلكين والموارد من جهة أخرى. ويُعتبر التعاون الدولي في تصميم هذه الحواجز وتقييمها، والجهود اللاحقة لتيسير الامتثال من خلال تبسيط الإجراءات وتوحيد المعايير، شروطًا مسبقة مهمة لتحقيق هذا التوازن. ويساهم اتفاق منظمة الأغذية والزراعة بشأن التدابير التي تتخذها دولة الميناء لمنع الصيد غير القانوني دون إبلاغ ودون تنظيم وردعه والقضاء عليه، في حماية المستهلكين والموارد أيضًا من خلال السماح للبلدان بفرض قيود تجارية عند ميناء الدخول من أجل الحيلولة دون تفريغ منتجات متأتية من الصيد غير القانوني دون إبلاغ ودون تنظيم. ومن المتوقع أن يساعد اتفاق تيسير التجارة الذي وضعته منظمة التجارة العالمية والذي دخل حيّز التنفيذ في فبراير/شباط 2017، على التصدي لبعض التحديات المتصلة بالإجراءات الجمركية وعلى تسريع حركة السلع والإفراج عنها وتخليصها عبر الحدود.

وإن نمو تجارة المنتجات المائية في المدى الطويل مدفوع بالتغيّرات في السياسات التجارية وبالعوامل الاقتصادية والديمغرافية الأساسية، بينما تتوقف الديناميكيات التجارية في الأجل القصير على عدد من العوامل المختلفة. أولًا، إن تجارة المنتجات المائية، مثلها مثل التجارة بشكل عام، تتأثر للغاية بالظروف الاقتصادية. وترتبط مستويات استهلاك الأغذية المائية ارتباطًا إيجابيًا بالدخل، ما يعني أن فترات الانكماش الاقتصادي تؤدي عادة إلى انكماش التجارة في المنتجات المائية. وتشمل العوامل الهامة الأخرى التوترات الجيوسياسية، وتوجهات العملة، والتكاليف والتأخيرات اللوجستية، والصدمات الكبيرة التي تتعرّض لها الإمدادات مثل تفشي الأمراض أو الأحداث المناخية.

وفي السنوات الأخيرة، أثّر تطوّران سياسيان مهمان على تجارة المنتجات المائية. وتمثّل التطوّر الأول في التوترات بين الولايات المتحدة الأمريكية والصين اللتين تُعتبران اثنين من أكبر الشركاء التجاريين في العالم، ما أسفر في عام 2018 عن فرض تعريفات جمركية من الجانبين كان من شأنها التأثير على العديد من منتجات مصايد الأسماك وتربية الأحياء المائية التي يتم تداولها بكثافة، بما في ذلك سرطان البحر وسمك البلطي. وفي وقت تمثّل فيه نُظم التعريفات الجديدة حواجز أمام المورّدين القائمين، تتيح البيئة الجديدة فرصًا لإيجاد مورّدين بديلين. ومن الأمثلة على ذلك الطريقة التي تحوّلت فيها التكاليف الإضافية الملقاة على عاتق قطاع سمك البلطي في الصين التي لطالما كانت المورّد الرئيسي للسوق الأمريكيّة، إلى ميزة تنافسية لقطاع تصدير سمك البلطي الناشئ في أمريكا اللاتينية.

ويتمثل التحوّل الجيوسياسي الثاني الذي أثّر على ديناميكيات التجارة في منتجات مصايد الأسماك وتربية الأحياء المائية في خروج المملكة المتحدة من الاتحاد الأوروبي. ولم ينطوِ هذا التحوّل على فرض تعريفات جمركية جديدة على المنتجات المتداولة بين المنطقتين، ولكنه أسفر عن اعتماد إجراءات جديدة في مجال التدقيق الجمركي، وعمليات التفتيش والتوثيق لسلامة الأغذية، وتوسيم المنتجات. وأدّى العبء الإداري الإضافي إلى ظهور معوّقات لوجستية شديدة أمام تجّار المنتجات المائية في المملكة المتحدة في مطلع عام 2021، ما أثّر بصورة غير متناسبة على الأعمال التجارية الصغيرة والمتوسطة الحجم. ورغم التقدم المحرز في تبسيط هذه العمليات، لا تزال هناك أوجه عدم يقين قائمة وتتعلق بتفاصيل الإطار الذي ستمارس فيه التجارة في المستقبل.

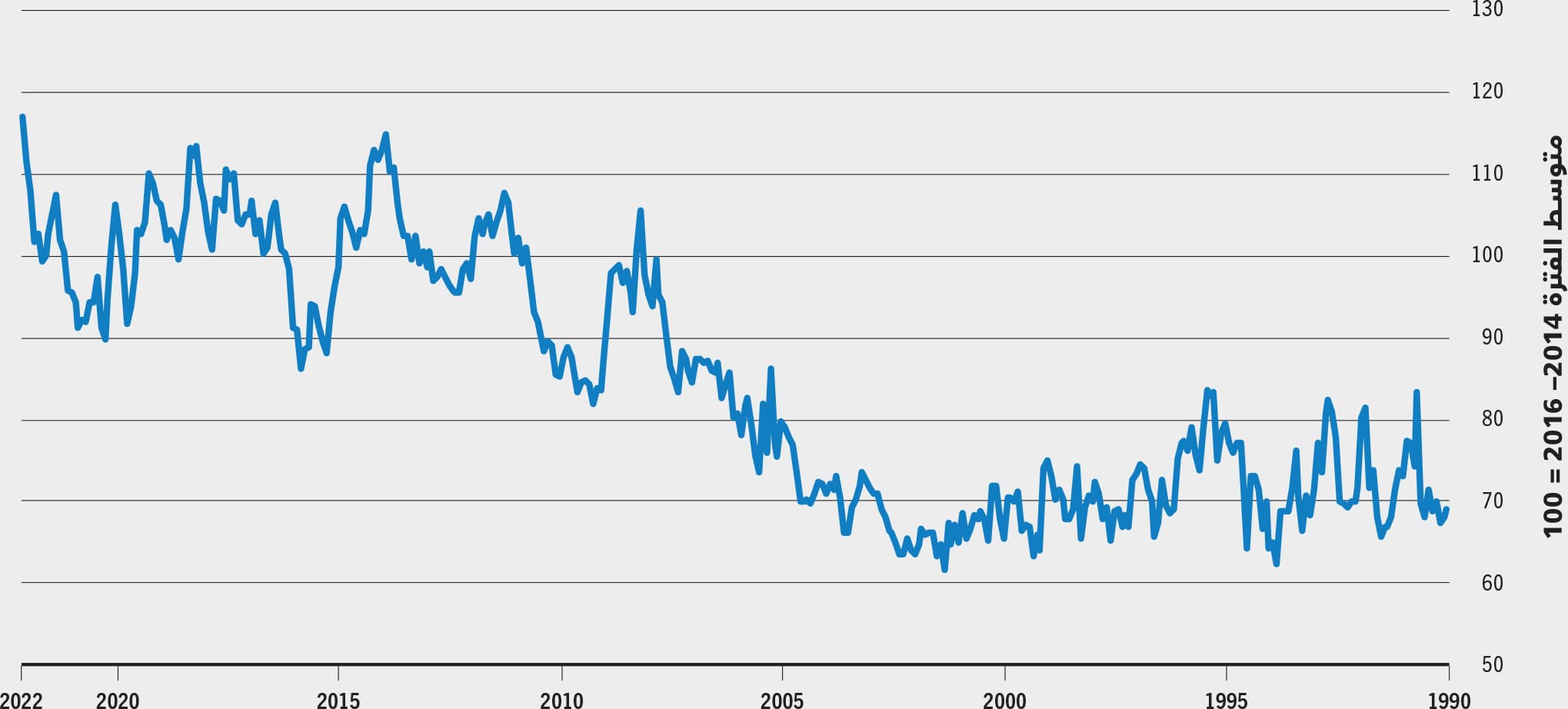

وطرحت جائحة كوفيد–19 مجموعة من التحديات أمام التجارة الدولية في المنتجات المائية. وترد هذه الآثار وأسبابها وانعكاساتها في القسم بعنوان جائحة كوفيد–19، أزمة لا مثيل لها (الصفحة 195). وتسببت الجائحة أيضًا بتراجع قيمة الصادرات العالمية من المنتجات المائية بنسبة 7.0 في المائة تقريبًا إلى 151 مليار دولار أمريكي في عام 2020. وأتى ذلك بعد انخفاض بنسبة 2.1 في المائة في عام 2019 عن مستوى الذروة المسجّل في عام 2018. وانخفضت الكميات المتداولة في عام 2020 بنسبة 10.1 في المائة تقريبًا، مع تسجيل تراجع في التجارة في جميع الأقاليم. وشهد عام 2021 انتعاشًا قويًا في التجارة في ظل استئناف صيد الأسماك وتربية الأحياء المائية وفتح الأسواق الدولية. وارتفعت القيمة الإجمالية للصادرات العالمية من المنتجات المائية في عام 2021 بنسبة 12 في المائة مقارنة بعام 2020. وفي الوقت نفسه، كان نمو الكميات المتداولة محدودًا أكثر بسبب تأثير التخطيط المحافظ على إمدادات تربية الأحياء المائية واستمرار التحديات اللوجستية. وشهد عام 2021 ارتفاعًا في الأسعار أيضًا. فوفقًا لمؤشر المنظمة لأسعار الأسماك،30 كان متوسط الأسعار الدولية للأسماك أعلى بنسبة 7.2 في المائة في عام 2021 مقارنة بعام 2020، فيما كانت الأسعار أدنى بنسبة 7.2 في المائة من مستواها في عام 2019 (الشكل 54). وتشير التقديرات المتعلّقة بأول شهرين من عام 2022 إلى أن الأسعار ارتفعت بنسبة 19 في المائة مقارنة بالفترة نفسها من عام 2021.

الشكل 54مؤشر منظمة الأغذية والزراعة لأسعار الأسماك

المصدر: منظمة الأغذية والزراعة.

السلع الرئيسية المتداولة

تتسم منتجات مصايد الأسماك وتربية الأحياء المائية التي يتم تداولها بتنوّعها من حيث الأنواع، والمصدر، وشكل المنتج، والتغليف، وطريقة الحفظ. ويطرح ذلك تحديات أمام جمع إحصاءات تجارية متسقة ودقيقة، ويُبرز في الوقت نفسه أهمية هذه الإحصاءات لفهم التعقيد الذي تتسم به الأسواق. وتُجمع الإحصاءات التجارية من جانب الجمارك والهيئات الإحصائية في البلدان والمناطق التي تشارك في التجارة، وذلك ضمن إطار الترميز والتصنيف التابع للنظام المنسق لتوصيف السلع الأساسية وترميزها. وتتولّى منظمة الجمارك العالمية إدارة هذا الإطار الذي يحدد في أعلى مستوى من التصنيف، رموزًا سداسية ترتبط بتصنيفات منتجات محددة ويجب أن تطبقها الهيئات المبلّغة بشكل موحّد. ويمكن لفرادى البلدان والمناطق أن تعتمد رموزًا أطول يكون من شأنها توفير تصنيفات في مستويات أدنى من التجميع. ويُعدّ النظام المنسق لتوصيف السلع الأساسية وترميزها الأساس الذي تقوم عليه التشريعات المتعلّقة بالتعريفات الجمركية وعملية جمع البيانات التي يجب أن يرجع إليها ويستخدمها المحللون التجاريون، والأوساط الأكاديمية، والصناعة، والحكومات، والمنظمات غير الحكومية، والمنظمات الحكومية الدولية لأنها توفّر نظرة ثاقبة بشأن الاتجاهات والهياكل السائدة في التجارة والأسواق على مرّ الزمن. ولتحسين جدوى الإحصاءات الصادرة عن النظام المنسق لتوصيف السلع الأساسية وترميزها، عملت منظمة الأغذية والزراعة مع منظمة الجمارك العالمية في عامي 2012 و2017 على مراجعة الرموز والتصنيفات التي يضعها هذا النظام لكي تعكس بشكل أفضل الخصائص الأساسية للتجارة الدولية في المنتجات المائية. ولكن زيادة التصنيف ضرورية للتمييز بين الحيوانات المائية البرّية والمستزرعة في الإحصاءات التجارية. وبالإضافة إلى عملية الإنتاج بحد ذاتها، تختلف تربية الأحياء المائية عن مصايد الأسماك الطبيعية بطرق أساسية عديدة، بما في ذلك أسلوب العمل وهيكل القطاع والمدخلات وعوامل الخطر والأثر على البيئة ومتطلبات الهياكل الأساسية. ولكل هذه الاختلافات عواقب على ديناميكيات التجارة العالمية وتطوّرها.

ويتألف حوالي 90 في المائة من كمية (بمكافئ الوزن الحيّ) المنتجات المائية المتداولة، من منتجات محفوظة تكون مجمَّدة في غالبيتها. ولكن الطلب على المنتجات المائية الطازجة وتطوّر التغليف والتكنولوجيات اللوجستية أديا إلى ازدياد كمية المنتجات الطازجة في حجم التجارة مع مرور الوقت. ففي عام 1976، كانت المنتجات الطازجة تمثّل 5.8 في المائة من كمية (بالوزن الحي) المنتجات المائية المتداولة مقارنة بنسبة 11.1 في المائة في عام 2020. وسمح الشحن الجوي بتطوّر صادرات المنتجات المائية الطازجة العالية الجودة، مثل السلمون المستزرع، أو الأسماك الزعنفية القاعية التي يتم اصطيادها. وعكست جائحة كوفيد–19 هذا الاتجاه بشكل مؤقت بسبب إقفال الخدمات الغذائية وحدوث تحوّل في سلوك الشراء لدى المستهلكين الخاضعين لقيود الإغلاق التام. ولكن الزيادة الملاحظة في الطلب على منتجات من قبيل التونة المعلّبة في المراحل الأولى من الجائحة بدأت تتلاشى الآن، ومن المتوقع أن يستعيد الطلب اتجاهه الطويل الأجل.

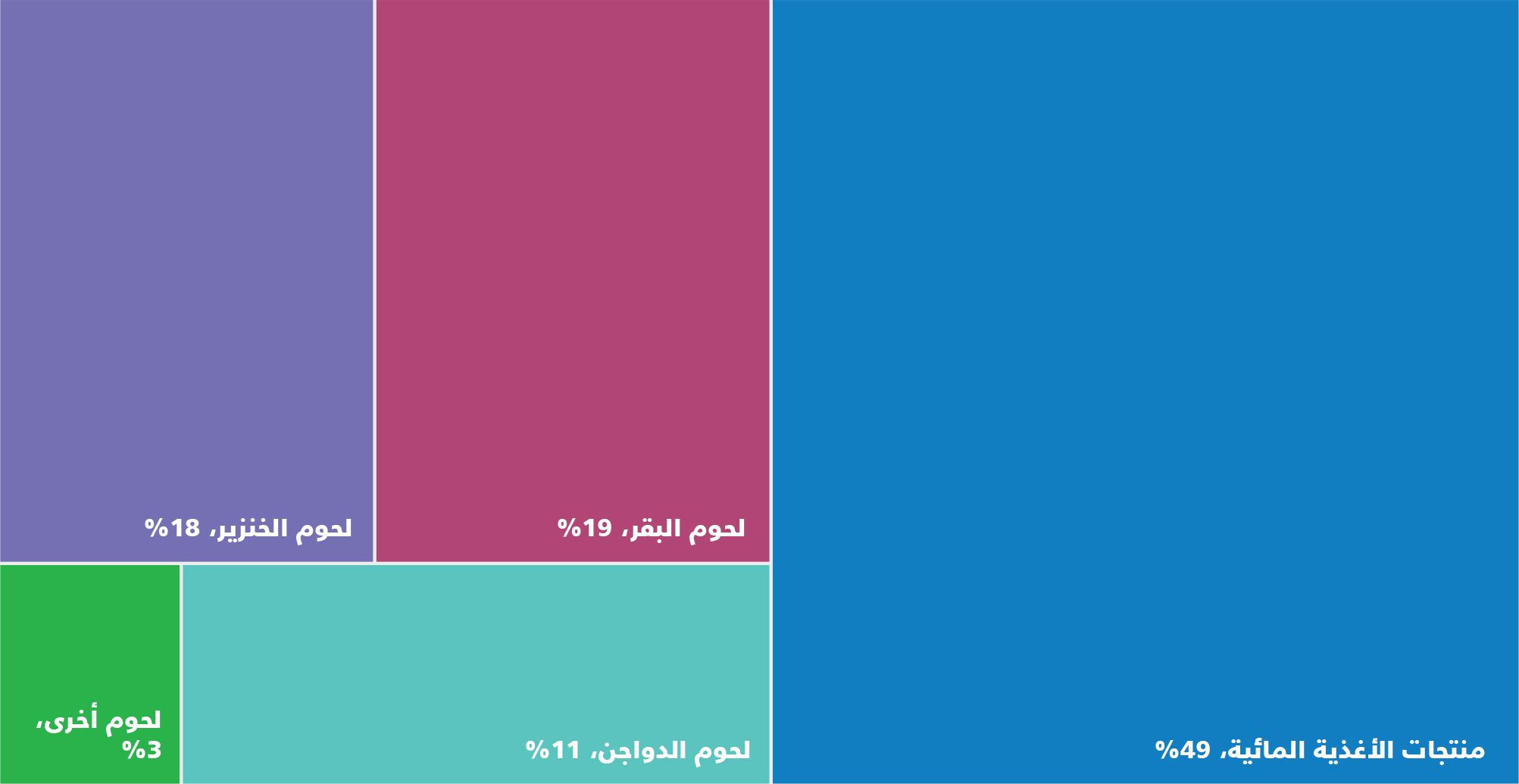

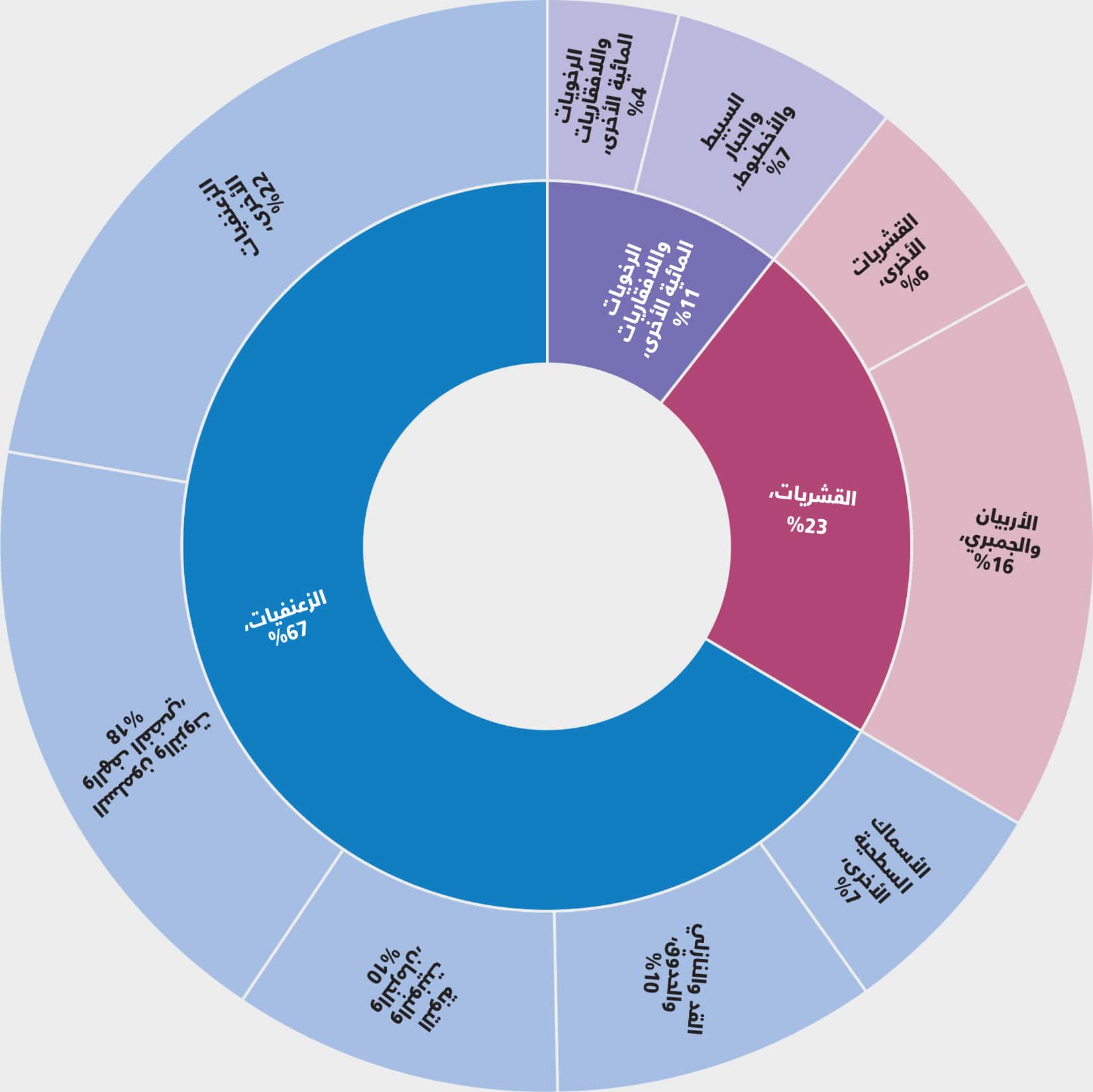

ويظهر الشكل 55 القيمة الإجمالية للمنتجات المائية المتداولة في التجارة الدولية، موزّعة بحسب مجموعات الأنواع الرئيسية في عام 2020. ومثّلت الأسماك الزعنفية 66.5 في المائة من القيمة العالمية لصادرات المنتجات المائية (باستثناء الطحالب) في عام 2020، تليها القشريات (22.8 في المائة) والرخويات واللافقاريات المائية الأخرى (10.7 في المائة). وتُعتبر السلمونيات أهمّ سلعة متداولة من حيث القيمة منذ عام 2013، حيث أنها استأثرت بحوالي 18 في المائة من القيمة الإجمالية في عام 2020. وخلال السنة نفسها، شملت الأنواع الرئيسية الأخرى المصدّرة الأربيان والجمبري اللذين استحوذا على حوالي 16 في المائة من المجموع، تليهما أسماك التونة والبونيتو والخرمان (9.7 في المائة)، والقد والنازلي والحدوق (9.6 في المائة)، والسبيط والحبار والأخطبوط (6.8 في المائة). ويرد أدناه تحليل موجز للاتجاهات الأخيرة التي شهدتها مجموعات الأنواع الرئيسية.

الشكل 55نصيب مجموعات الأنواع الرئيسية من صادرات المنتجات المائية من حيث القيمة، 2020

المصدر: منظمة الأغذية والزراعة.

السلمون والتروت

كان السلمون، ولا سيما السلمون الأطلسي المستزرع، أحد المساهمين الرئيسيين في نمو التجارة العالمية في منتجات مصايد الأسماك وتربية الأحياء المائية خلال العقود الأخيرة. ويحتل السلمون بوصفه أحد الأنواع العالية القيمة والمتعددة الاستعمالات والملائمة للاستزراع المائي الواسع النطاق، مكانة تنافسية قوية في الأسواق العالمية. وتجاوز نمو الطلب على السلمون فئات الأسماك الأخرى في كل إقليم من الأقاليم تقريبًا، وبرزت تربية السلمون الأطلسي كواحدة من أكثر الصناعات ربحية وتقدمًا من الناحية التكنولوجية. وكان القطاع رائدًا أيضًا في تمويل حملات التسويق الدولية الواسعة النطاق، وتنسيقها وتنفيذها، ونجح في إنشاء البنية التحتية اللوجستية اللازمة لتزويد الأسواق الخارجية بالأسماك الطازجة عن طريق الشحن الجوي. وفي عام 2020، بلغت قيمة صادرات السلمون 27.6 مليارات دولار أمريكي وكانت النرويج وشيلي على رأس البلدان المصدّرة. واستحوذت أسماك السلمون والتروت على 18.4 في المائة من قيمة جميع المنتجات المائية المصدّرة في عام 2020، مقارنة بنسبة 5.1 في المائة في عام 1976. ويُعتبر الاتحاد الأوروبي السوق الرئيسية بالنسبة إلى النرويج، في حين أن شيلي تزوّد الولايات المتحدة الأمريكية والبرازيل بالسلمون الأطلسي واليابان بسمك الكوهو المستزرع. ويتم التداول في التجارة الدولية أيضًا بالعديد من أنواع المحيط الهادئ البرّية التي تصطادها أساطيل الاتحاد الروسي والولايات المتحدة الأمريكية في شمال المحيط الهادئ. وتمكنت تجارة السلمون من الصمود نسبيًا في وجه التحديات المرتبطة بجائحة كوفيد–19 رغم حدوث تراجع أولي في الأسعار وظهور صعوبات لوجستية عديدة، الأمر الذي يعكس قوة الطلب وقدرة القطاع على التكيّف مع الظروف المتغيّرة.

الأربيان

يُعتبر الأربيان والجمبري من السلع المائية الأكثر تداولًا على مرّ التاريخ. وتتدفق غالبية إمدادات الأربيان الذي يتم إنتاجه حاليًا بالدرجة الأولى عن طريق الاستزراع المكثّف في أمريكا اللاتينية وشرق وجنوب شرق آسيا، إلى المستهلكين في الأسواق العالية الدخل في أمريكا الشمالية وأوروبا واليابان. وتتزوّد أسواق الولايات المتحدة الأمريكية واليابان بشكل أساسي بأنواع المياه الدافئة من المنتجين الرئيسيين مثل الهند وإندونيسيا وتايلند وفييت نام. أما الاتحاد الأوروبي، فيستورد أنواع المياه الدافئة من المنتجين في آسيا وأمريكا اللاتينية ويصدّر أنواع المياه الباردة من مصايد الأسماك الطبيعية الموجودة في غرينلاند بشكل رئيسي. واليوم، تستهلك الاقتصادات الآسيوية الناشئة مثل الصين نسبة متزايدة من الإمدادات العالمية للأربيان في الوقت الذي تبقى فيه الزيادة المحتملة في استهلاك الفرد في الأسواق التقليدية الناضجة محدودة. ولقد زادت صادرات الأربيان والجمبري بشكل كبير مع مرور الوقت ولكنها تمثّل نسبة مستقرة نسبيًا من القيمة الإجمالية للصادرات العالمية من المنتجات المائية. ففي عام 1976، كانت قيمة صادرات الأربيان والجمبري تبلغ 1.2 مليار دولار أمريكي، ما يمثّل 15.4 في المائة من قيمة الصادرات العالمية من المنتجات المائية، في حين أنها بلغت 24.7 مليارات دولار أمريكي في عام 2020، ما يمثّل 16.4 في المائة من المجموع من حيث القيمة.

الأسماك القاعية والأسماك البيضاء الأخرى

تشمل الأسماك البيضاء مجموعة واسعة من الأنواع المتأتية من الصيد البرّي والاستزراع على السواء، مثل القد، وسمك الدنيس، والهامور، وقدّية ألاسكا، وسمك البلطي، وفرخ النيل، والبنغاسيوس (.Pangasius spp). وهذه الأنواع متشابهة من حيث المذاق والقوام، ويمكن استبدال بعضها ببعضها الآخر إلى حد ما تبعًا للمنتج. وتستحوذ أساطيل النرويج والاتحاد الأوروبي وآيسلندا والاتحاد الروسي والولايات المتحدة الأمريكية على معظم الإنتاج العالمي من الأسماك القاعية البرّية. ويُعتبر الاتحاد الأوروبي إلى حد بعيد السوق الرئيسية لاستيراد الأسماك القاعية البرّية، فيما تؤدي الصين دورًا مهمًا في السوق العالمية كمجهّز للمواد الخام من أجل إعادة تصديرها. وتمثّل صادرات الأسماك القاعية والأسماك البيضاء الأخرى حوالي 17 في المائة من القيمة الإجمالية لصادرات المنتجات المائية بالرغم من وجود كميات كبيرة من الأسماك القاعية والأسماك البيضاء الأخرى التي لم تحدد صراحة على أنها كذلك في الإحصاءات التجارية والتي تم تسجيلها في فئة الأنواع المختلفة. وقد بنت الصين قطاعًا واسعًا لاستزراع سمك البلطي في المحافظات الجنوبية من البلاد وباتت الآن أكبر مصدّر لهذه الأسماك. وبموازاة ذلك، قام موردون بديلون في جنوب شرق آسيا وأمريكا اللاتينية بزيادة صادراتهم إلى الولايات المتحدة الأمريكية على حساب الصين. ومع أن هذه الأخيرة لا تزال المورّد الرئيسي لأسماك البلطي، من المتوقع أن تستمر هيمنتها في التناقص بفعل التعريفات الجمركية التي فرضتها الولايات المتحدة الأمريكية على الواردات الصينية من سمك البلطي بالاقتران مع التحديات اللوجستية المرتبطة بجائحة كوفيد–19 وتغيير استخدام الأراضي في مناطق الإنتاج الرئيسية. وتستأثر فييت نام بغالبية الإنتاج والتصدير العالميين لأسماك البنغاسيوس. ولطالما كانت الولايات المتحدة الأمريكية السوق الأهم لصادرات هذه الأسماك، ولكنّ الصين أصبحت في السنوات الأخيرة السوق الرئيسية لصادرات فييت نام.

التونة

بلغت قيمة الصادرات العالمية من التونة والبونيتو والخرمان 14.6 مليارات دولار أمريكي في عام 2020، ما يساوي 9.7 في المائة من قيمة مجمل صادرات المنتجات المائية. وبقيت هذه النسبة مستقرة نسبيًا على مدى عقود من الزمن في ظل استمرار الإقبال على أسماك التونة. وتشمل تجارة التونة مجموعتين واسعتين من السلع، تتألف الأولى من أسماك التونة المجهّزة والمحفوظة، والثانية من أسماك التونة الطازجة والعالية الجودة المخصصة لسوق السوشي والساشيمي. وتُستخدم التونة ذات الزعانف الزرقاء والتونة الكبيرة العين في العادة في إنتاج الساشيمي والسوشي، بينما تُستخدم التونة الوثابة والتونة البيضاء والتونة الصفراء كمواد أولية لإنتاج المنتجات المجهَّزة. وأنشأت تايلند قطاعًا واسعًا لتجهيز التونة يتم تزويده بالمواد الخام التي تقوم أساطيل الصيد بإنزالها مباشرة في الموانئ التايلندية، وتؤدي دورًا رئيسيًا في تجارة التونة الدولية. وتُعدّ الولايات المتحدة الأمريكية الوجهة الرئيسية لصادرات تايلند من التونة المجهّزة. وهناك أيضًا صناعات هامة ولكن أصغر في أماكن أخرى في آسيا وأفريقيا وأمريكا اللاتينية، حيث تزوّد إكوادور أسواق الاتحاد الأوروبي بكميات كبيرة من التونة المجهّزة والمواد الخام للمجهّزين الأوروبيين. وتُعتبر نظم التعريفات الجمركية والآثار الناجمة عن حصص الاستيراد من دون رسوم جمركية المطبّقة في الأسواق الرئيسية، من العوامل الهامة المحددة لتدفقات تجارة التونة في سوق المنتجات المجهّزة، ولا تزال تشكل مسألة مركزية في المفاوضات التجارية. وتهيمن اليابان على سوق السوشي والساشيمي وتتزوّد بشكل أساسي بالتونة الكاملة أو كشرائح من أساطيل مقاطعة تايوان الصينية وجمهورية كوريا، وبالمنتجات المعاد تصديرها من تايلند.

رأسيات الأرجل

تُشكل رأسيات الأرجل فئة من الرخويات تشمل الأخطبوط والسبيدج والحبار. وتتأتى رأسيات الأرجل بالكامل تقريبًا من الصيد البرّي، علمًا بأن الجزء الأكبر من الإمدادات يأتي من الصين والهند والمغرب وبيرو. وتُعتبر الصين والاتحاد الأوروبي، ولا سيما إيطاليا وإسبانيا واليابان وجمهورية كوريا أهم الأسواق المستوردة لرأسيات الأرجل. ويشكل الأخطبوط صنفًا من أصناف قوائم المطاعم التي تحظى بشعبية، وقد زادت هذه الأخيرة في الآونة الأخيرة بالتوزاي مع ارتفاع الطلب على سلطة السمك النيء والتاباس الإسباني. ويُستخدم السبيدج والحبار أيضًا كمكوّنات في هذه الأطباق ويباعان بكميات كبيرة في سوق التجزئة في العادة بشكلهما المحفوظ والمجهّز. وفي عام 2020، بلغت قيمة صادرات رأسيات الأرجل 10.2 مليار دولار أمريكي، ما يساوي 6.8 في المائة من القيمة الإجمالية لصادرات المنتجات المائية. وتزايدت حصة رأسيات الأرجل في التجارة العالمية مع مرور الوقت، ولكن المورّدين معرّضون للخطر بسبب سوء الإدارة ما أسفر عن ارتفاع حاد في الأسعار في السنوات الأخيرة.

ثنائيات الصمامات

تشمل أهم أنواع الرخويات ذوات المصراعين المتداولة في التجارة الدولية الأسقلوب والبطلينوس والمحار وبلح البحر. واليوم، يتم استزراع الغالبية العظمى من الرخويات ذوات المصراعين المستهلكة ويتم إنتاجها في عدد من البلدان الأوروبية وفي أمريكا الشمالية والصين وشيلي. ويستأثر الاتحاد الأوروبي، والولايات المتحدة الأمريكية، والصين، وجمهورية كوريا بالجزء الأكبر من الطلب على الاستيراد. وظل الطلب على ثنائيات الصمامات مستقرًا نسبيًا على مر الزمن، وحظيت الأنواع بصورة إيجابية لدى المستهلكين كخيار غذائي صحي ومستدام. وفي عام 2020، بلغت القيمة الإجمالية للصادرات العالمية من الرخويات ذوات المصراعين 4.3 مليارات دولار أمريكي، ما يمثّل حوالي 2.8 في المائة من قيمة الصادرات العالمية من المنتجات المائية.

أنواع الأسماك السطحية الصغيرة والمساحيق السمكية وزيت السمك

تستأثر أنواع الأسماك السطحية الصغيرة مثل الماكريل والرنكة والسردين والأنشوفة، بنسبة كبيرة من إنتاج المصايد الطبيعية في العالم. ويفيد الاتحاد الأوروبي، والصين، والمغرب، والنرويج، والمملكة المتحدة لبريطانيا العظمى وآيرلندا الشمالية، والاتحاد الروسي، واليابان عن صادرات وأحجام كبيرة من المصيد. ورغم تدني قيمة الوحدة، مثّلت هذه الأنواع 6.7 في المائة من القيمة الإجمالية في عام 2020. ويمكن أن تمتد أرصدة الأسماك السطحية الصغيرة على مناطق اقتصادية خالصة متعددة وتميل إنتاجيتها في منطقة معيّنة إلى التأثر بشدة بالظروف المناخية، ما يؤدي إلى ارتفاع الإمدادات وتقلّب الأسعار. وتتسم الأسواق الأهم بالتشتت جغرافيًا وتشمل كلًا من الصين، وجمهورية مصر العربية، والاتحاد الأوروبي، واليابان، ونيجيريا، والولايات المتحدة الأمريكية. وتُستخدم أنواع الأسماك السطحية الصغيرة أيضًا لإنتاج المساحيق والزيوت السمكية الموجّهة للتصدير. وفي العادة، تستخدم الأنشوفة، ولا سيما الأنشوفة البيروفية، كمادة أوّلية لصنع هذه المنتجات. ويأتي معظم الطلب على المساحيق السمكية من المنتجين الرئيسيين للأحياء المائية مثل الصين.

المنتجات الأخرى

لا تشمل قيمة صادرات المنتجات المائية المذكورة أعلاه والبالغة 151 مليار دولار أمريكي في عام 2020، القيمة الإضافية البالغة 1.9 مليارات دولار أمريكي والمتأتية من الأعشاب البحرية والطحالب الأخرى (58 في المائة) والمشتقات السمكية غير الصالحة للأكل (33 في المائة) والإسفنج والمرجان (9 في المائة). وازدادت تجارة الطحالب من 65 مليون دولار أمريكي في عام 1976 إلى 1.1 مليار دولار أمريكي في عام 2020، وكان في طليعة البلدان المصدِّرة الرئيسية الصين وإندونيسيا وجمهورية كوريا؛ أما البلدان المستوردة الرئيسية فكانت الصين واليابان والولايات المتحدة الأمريكية. ونظرًا إلى ازدياد إنتاج المساحيق السمكية والمنتجات الأخرى المستمدة من مشتقات تجهيز الأسماك (انظر القسم بعنوان استخدام إنتاج مصايد الأسماك وتربية الأحياء المائية وتجهيزه، الصفحة 75)، سُجلت زيادة كبرى في تجارة المشتقات السمكية غير الصالحة للأكل من 8 ملايين دولار أمريكي في عام 1976 إلى 715 مليون دولار أمريكي في عام 2020.