La adopción de instrumentos financieros innovadores será fundamental para ampliar los flujos de financiación para la seguridad alimentaria y la nutrición con el fin de alcanzar las metas 2.1 y 2.2 de los ODS. Por supuesto, como ya se ha mencionado, es crucial que los países también se planteen la posibilidad de reorientar su gasto público actual de modo que sea más eficaz en función del costo (Capítulo 4) y de aplicar reformas para mejorar su rendimiento macroeconómico y la calidad de su gobernanza. En cualquier caso, habida cuenta de que la erradicación del hambre, la inseguridad alimentaria y la malnutrición requiere no solo medidas estratégicas a medio y a largo plazo, sino también respuestas inmediatas, esta sección se centra en los instrumentos de financiación de los que disponen los países en la actualidad. Mientras que en la primera parte de esta sección se analizarán en detalle los instrumentos más prometedores según la capacidad del país de acceder a financiación (véase la Figura 31), en la segunda parte se examina la forma en que puede fortalecerse la inclusión financiera dentro de los países y se presta especial atención a los sectores de la población que afrontan más obstáculos a la hora de acceder a los servicios financieros. Estos instrumentos de financiación deberían ofrecer, desde el punto de vista de la seguridad alimentaria y la nutrición, los recursos necesarios para llevar a cabo las políticas e inversiones recomendadas en las seis vías de transformación presentadas en el Capítulo 3. En esta sección se presentan ejemplos de inversiones respaldadas por estos instrumentos de financiación que van acompañadas, cuando procede, de los elementos de la definición de financiación para la seguridad alimentaria y la nutrición.

Instrumentos para ampliar la financiación a nivel mundial, regional y nacional

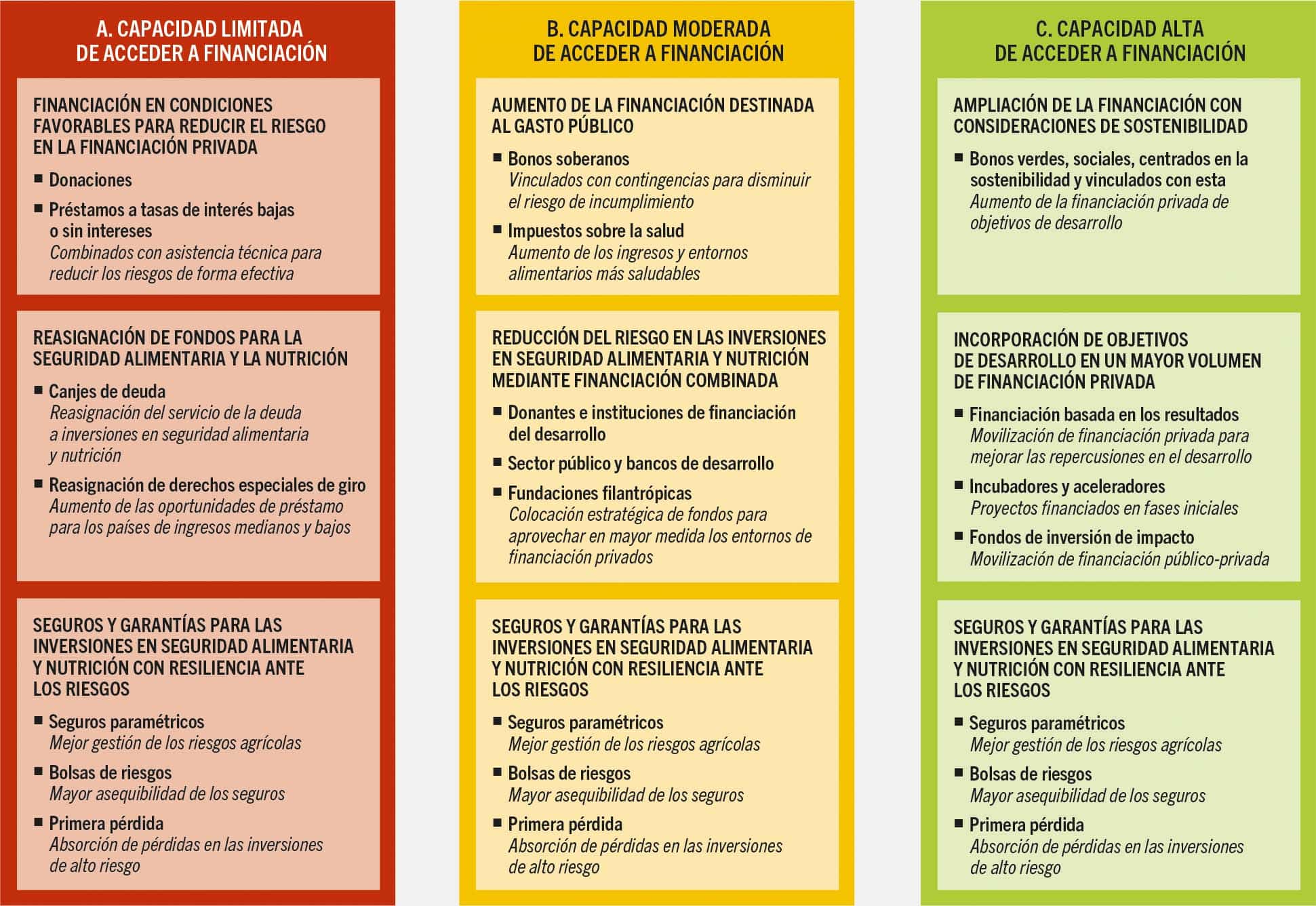

A continuación, se describen los instrumentos de financiación disponibles para aumentar los flujos de financiación destinada a la seguridad alimentaria y la nutrición, según las categorías definidas por la capacidad de cada país de acceder a la financiación que se presentan en la Sección 5.1. En esta sección se tratan los instrumentos utilizados principalmente para movilizar flujos financieros a nivel soberano (destinados a gobiernos de países), así como los instrumentos disponibles para los actores privados dentro de los países (desde las empresas hasta los pequeños agricultores), ya que todos ellos son cruciales para acabar con el hambre, la inseguridad alimentaria y la malnutrición. De entre estos instrumentos de financiación, se hace hincapié en el tipo de instrumentos de financiación que prometen enfoques innovadores para subsanar el déficit de financiación para la seguridad alimentaria y la nutrición. Ahora bien, ¿por qué es necesaria la innovación y cómo puede remediar el déficit que los mecanismos tradicionales no pueden remediar?

Las innovaciones, en particular las que crean mercados,32, ofrecen una base económica sólida, ya que brindan a la población general acceso a un producto o servicio que anteriormente no era asequible o alcanzable o simplemente no existía. En el caso de la financiación, la innovación moviliza, aprovecha y reorienta los recursos para aumentar la eficacia y la eficiencia de los flujos financieros encauzándolos a fines específicos,33 como la seguridad alimentaria y la nutrición, a los que de otro modo no se dirigirían ni destinarían. No obstante, aunque todos los instrumentos y mecanismos se encuentran a disposición de los países —en función de su perfil de riesgo y, por lo tanto, del costo del capital—, los países que presentan niveles elevados de riesgo financiero no pueden acceder con facilidad a opciones de financiación óptimas para lograr la seguridad alimentaria y mejorar la nutrición.

En inglés, la expresión “innovative finance” (financiación innovadora) empezó a utilizarse con mayor frecuencia durante los años 2000, cuando se plantearon preocupaciones por los recursos necesarios para alcanzar los Objetivos de Desarrollo del Milenio. Es difícil convenir en una definición universal, debido a las distintas ideas sobre lo que constituye “innovación”. A efectos del presente informe, se considera que un instrumento innovador de financiación para la seguridad alimentaria y la nutrición ha de cumplir al menos una de las condiciones siguientes:34

- Ha sido creado en los últimos 10 años.

- Se aplica de forma distinta a su finalidad original.

- Su uso en la financiación para la seguridad alimentaria y la nutrición es nuevo.

- Da cabida a nuevas combinaciones de agentes.

Instrumentos de financiación para los países con capacidad limitada de acceso a los flujos de financiación

Como ya se mencionó en la Sección 5.1, la percepción de riesgo alto que tienen las partes interesadas privadas en relación con este grupo de países, sumada a la capacidad a menudo limitada de aumento de los ingresos públicos internos, hace que la financiación en condiciones favorables procedente de flujos internacionales de ayuda al desarrollo sea la opción idónea para ampliar la financiación destinada a estos países.

Aunque las donaciones y los préstamos a interés bajo o sin intereses forman parte de los instrumentos de financiación en condiciones favorables más tradicionales, pueden formularse de manera más innovadora para colaborar con las iniciativas de reducción de los riesgos a fin de incrementar los flujos de financiación privados en el marco de estrategias de financiación combinada. Dado que las sumas aportadas por donaciones y demás instrumentos de financiación en condiciones favorables se quedan cortas y no llegan a cubrir las necesidades de financiación para alcanzar las metas 2.1 y 2.2 de los ODS, estos instrumentos deberían centrarse en los países más necesitados e invertir en actividades cuya financiación mediante otros instrumentos no es probable, como los bienes públicos.35 Pueden aprovecharse donaciones o préstamos, combinados con asistencia técnica, para hacer frente a las principales limitaciones del acceso a los flujos de financiación privados (como las perspectivas de rentabilidad inciertas y la falta de preparación operacional a efectos de acceder a la financiación) que suele caracterizar a muchas iniciativas en materia de seguridad alimentaria y nutrición (Figura 33A). Por ejemplo, el Fondo de Innovación para la Buena Alimentación emplea tanto donaciones como préstamos sin intereses para apoyar las inversiones iniciales en pequeñas y medianas empresas (pymes) de segmentos intermedios de la cadena de suministro que producen alimentos nutritivos (por ejemplo, alimentos bioenriquecidos, productos lácteos y alimentos acuáticos) con el objetivo de aumentar la capacidad de las pymes de acceder a otras fuentes de financiación después de esta primera inversión (vía 4).36 La inyección de fondos en forma de donaciones puede contribuir asimismo a respaldar iniciativas de promoción de soluciones de alta tecnología con las que mejorar la seguridad alimentaria y la nutrición mediante la protección y regeneración de cultivos tradicionales o autóctonos, que a menudo acaban fortaleciendo la resiliencia al cambio climático y mejorando la nutrición dentro de sus respectivos territorios: mediante las ayudas de la Fundación Rockefeller se está financiando la iniciativa Visión para cosechas y tierras adaptadas, proyecto dirigido a determinar cuáles son los cultivos con mayor potencial de mejorar la nutrición en África y promover la producción de dichos cultivos (vía 4). En la primera fase, una institución de investigación analiza la productividad de los cultivos tradicionales y autóctonos en distintas hipótesis climáticas; posteriormente, en la segunda fase interviene una empresa privada que emplea inteligencia artificial (IA) para analizar los obstáculos actuales y los factores que podrían facilitar la ampliación de esos cultivos.37

FIGURA 33 INSTRUMENTOS DE FINANCIACIÓN INNOVADORES RECOMENDADOS PARA LOS PAÍSES EN FUNCIÓN DE SU CAPACIDAD DE ACCEDER A FLUJOS DE FINANCIACIÓN

FUENTE: Elaboración de los autores (FAO).

Las donaciones también pueden combinarse con los préstamos en el caso de los países que se enfrentan a una gran variabilidad del clima, como los pequeños Estados insulares o los que carecen de litoral y tienen un relieve escarpado. En Nepal, el proyecto Adaptación para Pequeños Productores de Zonas Escarpadas reunió 37,6 millones de USD, financiados mediante una donación, una contribución del Gobierno y aportaciones de los participantes. El proyecto contribuyó a fortalecer la capacidad de los pequeños agricultores vulnerables y las instituciones locales de adaptarse a los riesgos relacionados con el clima (vía 2). De acuerdo con las conclusiones de la evaluación de la repercusión del proyecto, este mejoró su capacidad de producción —por ejemplo, aumentando el acceso al riego, especialmente durante la temporada seca, en 4 puntos porcentuales— e impulsó las ventas de ganado un 112 %.38 En Kiribati, el Proyecto de Fomento de la Alimentación y el Agua en las Islas Exteriores, orientado a mejorar los medios de vida y la resiliencia de los habitantes de nueve de las islas más pobres del país, se financió mediante una donación complementada con inversiones gubernamentales. El proyecto fomentó la nutrición y la salud de los beneficiarios mejorando la gestión hídrica mediante la instalación de sistemas de recogida del agua de lluvia para los hogares, promoviendo los huertos caseros y el consumo de especies infrautilizadas y facilitando capacitación y herramientas agrícolas (disponibilidad de los alimentos). Los resultados indicaron que, entre el principio y el final del proyecto, se había reducido un 41 % la inseguridad alimentaria grave y había aumentado la diversidad alimentaria.39

Por “canjes de deuda” (o más exactamente, “canjes de deuda por desarrollo”) se entiende una reestructuración de una parte concreta de la deuda que en la mayoría de los casos está ligada a alguna forma de alivio de la carga de la deuda y lleva aparejada una condición: que los fondos liberados (o parte de ellos) se redirijan a una inversión predeterminada y orientada al desarrollo. Especialmente en momentos de gran endeudamiento de muchos países de ingresos medianos y bajos —en los que vive la mayoría de las personas expuestas a inseguridad alimentaria—, los canjes de deuda ofrecen a los países deudores un margen fiscal en virtud del cual el importe cancelado se reorienta a fines internos y, normalmente, se destina a proyectos sostenibles (Figura 33A).

La forma más habitual de los canjes de deuda por desarrollo son canjes de deuda pública bilaterales negociados directamente entre un acreedor y el país deudor. El acreedor condona la totalidad o una parte del principal o de los intereses vencidos, a cambio de lo cual el país deudor destina una cantidad prefijada (en su propia moneda, cuando ello es posible) a un proyecto de desarrollo acordado por ambas partes. El pago por el país deudor en la moneda local reduce sus obligaciones de deuda externa denominadas en moneda extranjera, lo que libera las escasas reservas de divisas. Se aprecian diferencias entre los canjes de deuda por desarrollo en cuanto a los tipos de inversión sostenible, que pueden adoptar, entre otras, la forma de inversiones en educación, salud, seguridad alimentaria y nutrición.

En los denominados canjes de deuda por naturaleza o deuda por clima se intercambia deuda por inversiones ambientales o climáticas. Algunos canjes recientes de deuda por clima han despertado gran atención debido a que las transacciones implicaban volúmenes considerables de deuda y grandes sumas de dinero. El diseño de dichos canjes difiere apreciablemente del de los canjes tradicionales de deuda por desarrollo que se han examinado más arriba. En el Recuadro 12 se explican en mayor detalle los canjes de deuda por clima y de deuda por seguridad alimentaria.

RECUADRO 12CANJES DE DEUDA POR OBJETIVOS CLIMÁTICOS Y DE SEGURIDAD ALIMENTARIA Y NUTRICIÓN

Desde 2000, los niveles mundiales de la deuda se han multiplicado por cuatro.40 Muchos de los países que se enfrentan a problemas de endeudamiento se encuentran también entre los más vulnerables al cambio climático.41 Los países que se enfrentan a este doble reto se ven atrapados en un círculo vicioso. Los desastres y la destrucción relacionados con el clima exigen inversiones cuantiosas, pero el margen fiscal de esos países se ve limitado, ya que una parte importante de los recursos debe destinarse al servicio de la deuda.42 Se prevé que las obligaciones del servicio de la deuda de 58 de los países de ingresos medianos y bajos que son más vulnerables al cambio climático asciendan a cerca de 500 000 millones de USD entre 2023 y 2026.42

Para los países que hacen frente a la vez a una deuda pública insostenible y a niveles elevados de inseguridad alimentaria o malnutrición en su población la situación es asimismo nefasta. La capacidad de los gobiernos de invertir en políticas cruciales de seguridad alimentaria y nutrición se ve lastrada por pesadas obligaciones del servicio de la deuda que reducen reservas de divisas que de lo contrario estarían disponibles para importar alimentos y dificultan las inversiones en salud, nutrición y educación, vitales para fortalecer el capital humano futuro y echar los cimientos de vías sostenibles para salir de la inseguridad alimentaria y la malnutrición. El análisis que figura en la Sección 5.1 pone de relieve el gran número de países que luchan contra este doble problema: de los 119 países de ingresos medianos y bajos, 75 disponen de un acceso moderado o limitado a cualquier tipo de flujo de financiación (véase el Cuadro 18).

En los tres decenios anteriores a 2017, los canjes de deuda aligeraron obligaciones contraídas por los gobiernos que ascendían a 2 600 millones de USD a cambio de inversiones en actividades de desarrollo o acción por el clima por valor de 1 200 millones de USD.41 El grueso de estas operaciones consta de canjes bilaterales de modesta envergadura negociados directamente entre países acreedores y países deudores.41 Hasta la fecha, los acreedores han sido países del Club de París.* En los últimos años se viene observando que los canjes de deuda por clima suscitan mayor atención. Algunas transacciones actuales, como las de Belice, el Ecuador y el Gabón, han alcanzado volúmenes de 1 600 millones de USD, 553 millones de USD y 500 millones de USD, respectivamente.43-45 En 2023, China, el mayor acreedor bilateral de los países de ingresos medianos y bajos, firmó un primer memorando de entendimiento con Egipto para negociar un canje de deuda por proyectos de desarrollo.46, 47 Aunque todavía se los considera instrumentos financieros altamente especializados, los canjes de deuda por clima encierran gran potencial, pues el tamaño de su mercado se estima en unos 800 000 millones de USD.42, 48

Estos canjes recientes de deuda por clima —denominados canjes tripartitos— cuentan con la participación de asociados en el desarrollo en calidad de intermediarios financieros que ofrecen préstamos a los países deudores para recomprar la deuda. Los préstamos están supeditados a que el país receptor se comprometa a introducir y aplicar medidas de políticas ambientales o climáticas. La financiación de estos préstamos suele consistir, entre otras cosas, en bonos etiquetados (véase la información detallada sobre los bonos verdes en este capítulo), con el respaldo de donantes o de garantías de bancos multilaterales, lo que hace posible que las condiciones del crédito sean favorables, como tipos de interés y fechas de vencimiento distintos de lo que ofrece el mercado.41 Este enfoque permite tanto canjes bilaterales como canjes de deuda de titularidad privada. Además, amplía las opciones de refinanciación y ofrece un salvavidas a los países excluidos de los mercados del crédito.

Dados los cruciales desafíos que plantean la insostenible carga de la deuda y los elevados niveles de inseguridad alimentaria y de malnutrición en muchos países, canjear deuda por alimentos se perfila como solución práctica con gran potencial. Los canjes de deuda por seguridad alimentaria ya han tenido un papel decisivo en la lucha contra la inseguridad alimentaria y la malnutrición y han servido para apoyar iniciativas notables, tales como programas de protección social y de alimentación escolar con productos del lugar. En el contexto actual, en el que ha caído el volumen de las importaciones de alimentos de algunos países, aprovechar las divisas liberadas mediante el alivio de la carga de la deuda para adquirir productos alimentarios esenciales en mercados internacionales se presenta como opción viable.

Hasta la fecha, los canjes de deuda por seguridad alimentaria se han utilizado principalmente para canjear deuda bilateral.41 En la práctica, se llevan a cabo por conducto de asociados en el desarrollo a fin de garantizar su aplicación eficaz, así como la transparencia, la mutua responsabilidad y un seguimiento y evaluación exhaustivos. Los ejemplos de canjes llevados a cabo con éxito por el PMA en países como Egipto, Guinea-Bissau, Madagascar, Mauritania, Mozambique y el Pakistán demuestran la eficacia de este enfoque. Cabe destacar que desde 2007 se han destinado recursos por valor de 145 millones de USD a proyectos en curso del PMA en estos países. Por ejemplo, en un canje de deuda suscrito entre Egipto e Italia en 2009, se destinaron unos 15 millones de USD de deuda egipcia a un proyecto de alimentación escolar que ejecutaba el PMA, lo que mejoró considerablemente los resultados nutricionales y la participación en la educación.49

Los derechos especiales de giro (DEG) son un activo de reserva internacional creado por el FMI con el que, en caso de necesidad, pueden complementarse las reservas de divisas de los países.51 Los DEG tienen la capacidad de paliar la escalada de los costos y las pérdidas por el tipo de cambio derivadas de unas menores reservas de divisas reforzando las reservas de divisas, por lo que ayudan a estabilizar las monedas nacionales. Funcionan como parte de las reservas de divisas de los miembros del FMI y pueden venderse a otros países y a otros titulares prescritos que están autorizados a adquirirlos, tenerlos en posesión y utilizarlos, o pueden intercambiarse como moneda de libre uso. Por lo tanto, el uso de los DEG puede reducir la presión que ejerce la inflación en los gastos de capital y en la financiación del capital de explotación de las empresas.34 Ha habido cuatro asignaciones de DEG, de las cuales la última tuvo lugar en 2021 en respuesta a la pandemia de COVID-19. Los DEG se asignan de forma proporcional al tamaño relativo de la economía del país, lo que significa que la mayoría de las asignaciones recalan en países de ingresos altos. Habida cuenta de que estos países gozan de un amplio margen fiscal en comparación con el limitado acceso a los flujos de financiación de que disponen muchos países de ingresos medianos y bajos, la reasignación de DEG a estos dos últimos grupos de países podría ofrecer la oportunidad de obtener nuevos recursos para la financiación del desarrollo52 que podrían utilizarse para subsanar el déficit de financiación con el fin de acabar con el hambre, la inseguridad alimentaria y la malnutrición (Figura 33A). Esta reasignación podría encauzarse a través de bancos multilaterales de desarrollo; por ejemplo, el Banco Africano de Desarrollo (BAD) y el Banco Interamericano de Desarrollo (BID) ya han suscrito acuerdos a tal efecto. Encauzando la reasignación de este modo podría permitirse que la financiación con DEG se aprovechara entonces para la seguridad alimentaria y la nutrición y otros objetivos relacionados con el desarrollo. Una alternativa sería seguir utilizando los recursos procedentes de los DEG en el Fondo para la Resiliencia y la Sostenibilidad (FRS)an y el Fondo para el Crecimiento y la Reducción de la Pobreza (FCRP)ao del FMI.54

A finales de octubre de 2021, el Grupo de los 20 (G20) se comprometió a reasignar DEG por valor de unos 100 000 millones de USD que permanecían en manos de los bancos centrales de los países de ingresos altos sin recibir uso alguno y destinarlos a países de ingresos medianos y bajos (20 % de las reservas de cada país del G20). Sin embargo, las promesas que efectivamente se han hecho aún se quedan cortas, ya que faltan 13 000 millones de USD y los países cuyas economías se encuentran más en apuros han recibido menos del 1 % de la ayuda. Arabia Saudita, Australia, el Canadá, China, Francia y el Japón han superado su promesa del 20 %, pero hay muchos países que, o bien no han movilizado ningún recurso, o bien están encontrando problemas para llegar al 10 %.34

Un uso posible de los DEG es para préstamos: ejemplo de ello es el modelo de capital híbrido propuesto por el BAD y el BID, ambos titulares prescritos del FMI. La iniciativa propone tomar en préstamo los DEG reencauzados y aprovechar estas reservas estáticas de divisas de los países de ingresos altos para obtener instrumentos de préstamo con los que financiar los proyectos de desarrollo transformativo. El BAD dirigiría entonces la financiación hacia entidades regionales como el Banco Africano de Exportación e Importación y otros bancos regionales de desarrollo con fines, entre otros, de creación de capacidad o potenciación crediticia. En la actual situación de desequilibrio respecto de las tenencias de DEG entre los principales titulares, por un lado, y los países africanos y otras naciones en desarrollo, por otro, los titulares prescritos, como los bancos multilaterales, se encuentran en la posición perfecta para recabar los recursos necesarios para el conjunto de sus respectivas regiones.55

Los seguros y las garantías son instrumentos dirigidos a facilitar el préstamo y la financiación, en particular para sectores y agentes específicos que podrían considerarse “de riesgo”.56 Como se indica en la Figura 31 y la Figura 33, estos instrumentos resultan pertinentes a todos los niveles: no solo para los países que adolecen de un acceso limitado a la financiación y se consideran de alto riesgo financiero, sino también para aquellos que tiene más opciones de acceder a los instrumentos de financiación. Por supuesto, el costo de aplicar estos instrumentos puede variar en función del nivel de riesgo financiero (se encarecen en contextos de mayor riesgo). En el Recuadro 13 se analizan estos instrumentos y se ofrecen ejemplos para todos los niveles de acceso a la financiación.

RECUADRO 13SEGUROS Y GARANTÍAS, INSTRUMENTOS ESENCIALES PARA REDUCIR LOS RIESGOS DE LAS INVERSIONES EN SEGURIDAD ALIMENTARIA Y NUTRICIÓN

Los seguros son un instrumento fundamental para crear resiliencia ante los riesgos en los sistemas agroalimentarios y brindar un acceso mejor al crédito y los servicios financieros. Aun así, asegurar a los pequeños agricultores y a las pequeñas y medianas empresas (pymes) del sector agroalimentario presenta muchas dificultades, y a menudo resulta necesario contar con donaciones o subvenciones públicas importantes para que los seguros los cubran.57 De hecho, en los países de ingresos medianos y bajos, la cobertura de los seguros sigue siendo muy baja debido a los elevados costos de las primas y a la escasa percepción de sus beneficios por parte de los pequeños agricultores y las pymes del sector agroalimentario.58 Por ejemplo, de 600 millones de agricultores africanos, tan solo 600 000 están cubiertos por un seguro.59 Las mujeres, en particular las de las zonas rurales, encuentran más dificultades que los hombres a la hora de acceder a productos de seguros a raíz de su falta de recursos y de sus menores conocimientos financieros, de su desconfianza ante las instituciones financieras y de políticas y normas sociales que las discriminan y que pueden impedirles concertar contratos legales sin la firma de un varón. En consecuencia, suelen adquirir cobertura de menor valor.60

Entre los instrumentos de seguro innovadores cabe citar los seguros basados en índices de rendimiento, los seguros paramétricos o contra riesgos climáticos basados en índices y los seguros de riesgo de insolvencia comercial.61 En estudios de casos de África subsahariana se ha demostrado que la combinación adecuada de instrumentos de reducción del riesgo en función del contexto nacional y subnacional es clave para potenciar al máximo sus efectos en los contextos rurales. Además, es importante incluir componentes de asistencia técnica y ponerlos en práctica antes de presentar a los beneficiarios otros instrumentos de financiación rural.62 En particular, los seguros paramétricos son un valioso instrumento para gestionar los riesgos asociados con adversidades meteorológicas como las sequías, las inundaciones o las temperaturas extremas, y contribuyen a reducir los riesgos ofreciendo una fuente de ingresos fiable frente a las malas cosechas causadas por las condiciones meteorológicas (Figura 33). Los seguros paramétricos se usan normalmente para complementar los seguros tradicionales: mientras que estos últimos reembolsan las pérdidas ajustadas que han sufrido los tomadores a causa de un riesgo asegurado hasta el límite establecido por la póliza, los seguros paramétricos entregan una suma especificada cuando se produce una eventualidad determinada muy concreta (el “parámetro”).

Sin embargo, la utilización de los seguros paramétricos puede suponer una carga financiera, dados los gastos correspondientes a la recopilación de datos, la elaboración de índices y las tareas administrativas. Estos elevados costos se traducen a menudo en primas más caras, con lo cual la cobertura de un seguro no resulta asequible. Además, existe la posibilidad de que los seguros paramétricos no lleguen a cubrir exhaustivamente todos los riesgos, como los derivados de plagas, enfermedades o fluctuaciones del mercado. Por lo tanto, los agricultores quedan expuestos a pérdidas excluidas del alcance de la cobertura del plan de seguros.34 Algunos países han tratado de resolver estas dificultades utilizando bolsas de riesgo, que son grupos de interesados que se unen para compartir los costos y los recursos ligados a los seguros (Figura 33). Por ejemplo, en 2023, el Grupo de Capacidad Africana para la Gestión de Riesgos, que está integrado por dos organismos* de la Unión Africana y ofrece servicios de seguros mediante la mancomunión de riesgos, puso en marcha un nuevo mecanismo de seguros paramétricos para que los países africanos pudieran hacer frente a los efectos devastadores de las inundaciones. Este producto proporciona a los países financiación ágil y previsible para dar respuesta rápida a las emergencias y catástrofes causadas por inundaciones (vía 2). Asimismo, genera análisis diarios de las inundaciones y calcula los efectos conexos para cada país. Dichos efectos se comparan con los desencadenantes paramétricos (pérdidas económicas o número de personas afectadas), y se calculan los pagos en caso de que los efectos de una inundación superen el umbral de factor desencadenante definido por el país.63

También hay algunos ejemplos interesantes de seguros paramétricos en países que tienen un acceso limitado a los flujos de financiación. Pula, empresa de tecnoseguros,** en colaboración con la Iniciativa para la Resiliencia Rural (R4) del Programa Mundial de Alimentos en Kenya, permite que los agricultores tengan acceso a una combinación de seguros de cosechas y prácticas de reducción del riesgo que los protegen frente a los efectos de los choques climáticos (vía 2).*** En particular, mediante la iniciativa se hacen inversiones en el seguro basado en índices de rendimiento por zona para respaldar los esfuerzos gubernamentales por ofrecer microseguros que cubran a los agricultores. Este seguro se basa en zonas ecológicas para medir áreas unitarias a efectos del seguro en vez de servirse de los anteriores límites administrativos. Este método reduce la base de riesgo y ofrece una compensación más justa a los agricultores.64

En Rwanda, el Ministerio de Agricultura y Recursos Animales puso en marcha el Plan nacional de seguros agrícolas en colaboración con tres aseguradoras: SONARWA Life, Prime Insurance y RADIANT. El programa consistía en subvenciones gubernamentales que sufragaban el 40 % de las primas de los seguros basadas en índices de rendimiento y de condiciones meteorológicas (vía 2). Por tanto, el programa sirvió para ampliar el acceso de los pequeños agricultores y pymes del sector agroalimentario a financiación previa a la cosecha. Además, el fondo One Acre Fund, respaldado por financiación ofrecida por donantes en condiciones favorables, desempeña una función importante para promover el sector de los seguros agrícolas de Rwanda.58

Las garantías sirven como fianza en efectivo en caso de impago del préstamo para los prestatarios considerados de alto riesgo. Este instrumento es particularmente importante dentro de los países para paliar el déficit de financiación para los pequeños agricultores y las pymes en el sector agroalimentario de los países de ingresos medianos y bajos.65 Sin embargo, las garantías no han resultado muy eficaces a la hora de incentivar a los bancos nacionales para que expandan sus actividades de préstamo en los sistemas agroalimentarios, principalmente debido a la falta de conocimientos adecuados y a la carencia de instrumentos de evaluación de los riesgos crediticios específicos de este sector.58 Por ejemplo, el fondo ARIZ, creado por la Agencia Francesa de Desarrollo y gestionado de forma conjunta por la Alianza para una revolución verde en África y el Standard Bank, garantizan crédito a los distribuidores de fertilizante de África. La Alianza y sus asociados proporcionaron un fondo de garantía de préstamos por valor de 10 millones de USD, mientras que el Standard Bank ofreció una suma de 100 millones de USD con fines de préstamos durante tres años. No obstante, el programa no obtuvo buenos resultados, bien por la escasa utilización, bien por el poco nivel de riesgo aceptado de las instituciones financieras a la vista de la cantidad de la garantía.66 Para superar este problema, es necesario ampliar los incentivos a los bancos nacionales respecto de los préstamos basados en resultados para que aumenten los préstamos que conceden a los pequeños agricultores y a las pymes agroalimentarias.58

Por último, la garantía frente a la primera pérdida es un instrumento de garantía en el que el inversor es el primero en asumir las pérdidas si el proyecto o negocio fracasa (Figura 33). Por ejemplo, INVEST —mecanismo de la Agencia de los Estados Unidos para el Desarrollo Internacional con el que se promueve la movilización de fondos— ofrece cobertura frente a la primera pérdida e influye directamente en el perfil de riesgo de un proyecto al absorber las pérdidas en caso de que la inversión no arroje los resultados previstos, lo cual eleva el atractivo del proyecto como objetivo de inversión.67

Instrumentos de financiación para los países con capacidad moderada de acceder a flujos de financiación

Los países que tienen una capacidad moderada de acceder a financiación pueden dejar de utilizar la financiación en condiciones favorables y pasar a otros instrumentos. Una alternativa para los gobiernos consiste en ampliar los recursos públicos. Por ejemplo, los bonos soberanos ligados a la renta han despertado atención desde el comienzo de las situaciones de crisis de la deuda, como la crisis financiera de 2008-09; dichos bonos vinculan la obligación de pagar a un país con un indicador de la solvencia, reduciendo así el riesgo de impagos (vía 3). Estos bonos pueden generar importantes mejoras para el bienestar y permiten que las políticas fiscales nacionales sean más estables y previsibles.69 Los bonos ligados puramente a la renta están relacionados con el crecimiento del PIB (por ejemplo, los bonos emitidos por la Argentina hace algunos años), mientras que otros bonos parecidos —los bonos contingentes— pueden ir ligados a los niveles de exportación, los precios de los productos básicos o incidencias de catástrofes naturales, entre otras cosas (Figura 33B).70

Los gobiernos también pueden aumentar su recaudación tributaria vinculando estos bonos con otros resultados en materia de desarrollo.ap Uno de los ejemplos más interesantes para fomentar la salud y la nutrición son los impuestos sanitarios. Se trata de impuestos especiales que gravan productos con gran densidad energética y escaso valor nutricional, como las bebidas azucaradas (vías 4 y 5). Los impuestos sanitarios constituyen políticas eficaces en función del costo —si bien en gran medida infrautilizadas—aq encaminadas a crear incentivos para reducir los factores de riesgo de enfermedades no transmisibles que están relacionados con la dieta; estos impuestos presentan la capacidad aún no aprovechada de lograr el triple objetivo de mejorar la salud, generar ingresos públicos y fortalecer la equidad (Figura 33B).72-74 Al reducir el consumo de productos con gran densidad energética y escaso valor nutricional y crear incentivos para sustituirlos por opciones más saludables, los impuestos sanitarios pueden contribuir a la prevención y el control del sobrepeso, la obesidad y otras formas de malnutrición o de riesgos alimentarios, con lo cual se reducen los costos para el sistema sanitario.71, 75 Los gobiernos también pueden emplear los impuestos sanitarios como instrumento para aumentar los ingresos a fin de financiar medidas de lucha contra la inseguridad alimentaria y la malnutrición en todas sus formas, bien dando prioridad a determinados gastos, bien aumentando los presupuestos nacionales generales. Si bien los ingresos obtenidos mediante impuestos sanitarios suelen representar tan solo una pequeña parte del PIB, el aumento de los ingresos procedentes de impuestos puede ser considerable, en particular cuando se combinan los gravámenes correspondientes a toda una serie de productos nocivos. Además, los ingresos recaudados gracias a los impuestos sanitarios suelen representar una parte considerable del gasto público en salud que va del 15 % en los países de ingresos altos a más del 30 % en los países de ingresos medianos bajos.76 Un análisis reciente del Banco Mundial reveló que el mayor déficit de financiación para la cobertura sanitaria universal en los países de ingresos medianos bajos podría mitigarse en gran medida aumentando los impuestos sobre las bebidas azucaradas, el tabaco y el alcohol.77 Al liberar recursos adicionales para destinarlos a la adquisición de alimentos o a la mejora de los entornos alimentarios, estos impuestos pueden ayudar indirectamente a reducir la subalimentación y la inseguridad alimentaria.

Algunos países han optado por destinar a la promoción de la salud una parte o la totalidad de los ingresos generados por los impuestos sanitarios (vía 5). En los nueve países que aplican impuestos especiales a las bebidas azucaradas y reservan los ingresos a fines específicos, la mayoría se destina a la prevención y el tratamiento de las enfermedades no transmisibles, a la financiación del sistema sanitario y a la promoción de la actividad física.71, 75 Por ejemplo, en Portugal, los ingresos generados por el impuesto especial que grava específicamente las bebidas no alcohólicas se destinan a la atención sanitaria. Al año de empezar a aplicarse dicho impuesto, se habían generado 90 millones de USD, la totalidad de los cuales contribuyó a financiar el sistema nacional de salud portugués.75 Los impuestos sanitarios también pueden emplearse para transformar las prácticas agrícolas. En Filipinas, por ejemplo, el 15 % de los ingresos generados por los impuestos sobre el tabaco se destina a ayudar a los agricultores del tabaco a plantar cultivos alternativos. Con los impuestos que gravan las bebidas azucaradas se podría adoptar un enfoque similar, es decir, utilizar los ingresos para ayudar a los agricultores en la transición de la producción azucarera a otros cultivos. Para dichos planes será imprescindible asegurarse de que los cultivos alternativos sean alimentos nutritivos que contribuyan a una dieta saludable. En última instancia, que un país concreto decida reservar fondos a fines específicos dependerá de los factores contextuales propios de la situación de dicho país. Los detractores de esta práctica argumentan que puede aumentar la rigidez del presupuesto y las ineficiencias de los gastos, ya que los fondos reservados a fines específicos no pueden desviarse fácilmente a otros fines en caso de que surjan nuevas prioridades. Otros defienden también que, aunque los fondos reservados a fines específicos puedan contribuir a diversificar las fuentes de financiación de la sanidad pública, ello no comporta necesariamente a un aumento de los ingresos generales destinados a dicho fin, pues los presupuestos son fungibles, es decir, es probable que los ingresos reservados procedentes de una fuente se vean compensados por disminuciones en las contribuciones procedentes de otras fuentes de financiación. Una alternativa consiste en reservar los fondos con mayor flexibilidad para así ajustarse más al proceso habitual de presupuestación. Con este enfoque, los importes cuya reserva se recomienda son flexibles, porque o bien no se establece ninguna cantidad fija de reserva, o bien la partida que se beneficia de la reserva es bastante amplia o la duración es limitada. Al poner de manifiesto una prioridad política, la flexibilidad en la reserva de fondos puede aumentar la visibilidad y la aceptabilidad política de un impuesto sanitario.76, 78, 79

Como se indica en la Sección 5.1, los países que adolecen de una capacidad limitada de acceso a la financiación necesitan con urgencia reducir los riesgos de los flujos de financiación, lo cual es posible mediante una financiación en condiciones favorables. No obstante, aun cuando los países con capacidad moderada de acceder a la financiación tengan más posibilidades de utilizar flujos de financiación privados, sigue siendo necesario reducir los riesgos de dichos flujos. En ambos casos, es fundamental recurrir a la financiación combinada, estrategia para financiar el desarrollo que combina distintos tipos de fuentes de financiación con el fin de atraer capital privado. Se trata de un instrumento para reducir los riesgos que corren los inversores privados haciendo así que aumente la inversión en la transformación de los sistemas agroalimentarios, y se ha utilizado cada vez más a nivel mundial para reducir los riesgos de los flujos de financiación dirigidos a los sistemas agroalimentarios (Figura 33B). La financiación combinada se utiliza cuando los inversores privados perciben que un proyecto entraña un riesgo elevado, ante lo cual se trata de conseguir fuentes financieras que puedan asumir un riesgo mayor y un plazo de rendimiento de la inversión más prolongado.80 Especialmente, cuando el beneficio para el desarrollo es sustantivo, agentes como gobiernos y donantes pueden hacer uso de la financiación combinada como vehículo destinado a canalizar los flujos de financiación necesarios para obtener ese resultado. El objetivo es que con el tiempo la percepción del riesgo disminuya gracias al apoyo inicial de capital que tolera mejor el riesgo y que, posteriormente, la financiación comercial sustituya a las donaciones o a la financiación en condiciones favorables, a las que corresponde una función catalizadora crucial en la fase inicial.81

Teniendo en cuenta que las inversiones agroalimentarias se suelen considerar de alto riesgo, la financiación combinada reviste especial importancia para catalizar las inversiones privadas orientadas a alcanzar las metas 2.1 y 2.2 de los ODS. Los datos son contradictorios. Por ejemplo, en 2022 el 36 % de los acuerdos mundiales de financiación combinada para el clima tenían como beneficiarios a pequeños agricultores y agricultores de las zonas rurales, lo que suponía un aumento considerable respecto del 26 % registrado en el período comprendido entre 2016 y 2018;61 en total (es decir, contando también la financiación que no estaba relacionada con el cambio climático), cerca del 25 % de las transacciones celebradas entre 2016 y 2018 se orientaban a la agricultura.70 En cambio, en otro estudio se señaló que, por lo que se refiere a su cuantía, las operaciones de financiación combinada realizadas en las cadenas de valor alimentariasar en todo el mundo representaban tan solo el 6 % del valor de mercado total.82 No obstante, como se indicaba en el Capítulo 4, en el período comprendido entre 2020 y 2022 fueron modestas las sumas destinadas al ODS 2 en forma de financiación combinada; por lo tanto, existe un amplio margen para incrementar la importancia de la financiación combinada dirigida a acabar con el hambre, la inseguridad alimentaria y la malnutrición.

Se prevé que el Mecanismo de Financiación de Alimentos Nutritivos sirva de ejemplo de que la financiación combinada puede contribuir al logro del ODS 2, habida cuenta del costo y la asequibilidad de las dietas saludables. El Mecanismo, centrado en el África subsahariana, tiene por objeto movilizar los flujos de financiación en favor de las pymes del sector agroalimentario que elaboran y producen alimentos inocuos y nutritivos (vía 4). Está previsto que su estructura, que abarca varios tramos de capital, atraiga a una gran variedad de agentes, desde inversores de perfil catalizador que asumen grandes riesgos hasta inversores a corto y a largo plazo. Si bien muchos agentes de la esfera de la financiación se centran en el clima, los pequeños agricultores o la agricultura sostenible, la prestación de atención prioritaria a las pymes de los segmentos intermedios que contribuyen a las dietas saludables y a la obtención de resultados positivos en materia de nutrición es bastante novedoso, y podría considerarse de riesgo debido a la complejidad del entorno. El apoyo que prestan los distintos agentes públicos y privados, incluidos los donantes gubernamentales (Agencia de los Estados Unidos para el Desarrollo Internacional) y las fundaciones filantrópicas (Fundación Rockefeller), junto con el perfil técnico de la Alianza Mundial para la Mejora de la Nutrición, ha permitido al Mecanismo reducir la percepción de riesgo entre los inversores privados.36, 83

Otro ejemplo reciente de aplicación de la financiación combinada a la seguridad alimentaria y la nutrición es la iniciativa SAFE (siglas de “Ampliación de los Sistemas Agrícolas y Alimentarios para el Desarrollo Económico”) en África y Oriente Medio, puesta en marcha a finales de 2023 en el 28.º período de sesiones de la Conferencia de las Partes en la Convención Marco de las Naciones Unidas sobre el Cambio Climático por las principales organizaciones de financiación del desarrollo de África y el Cercano Oriente. El objetivo de la iniciativa es movilizar 10 000 millones de USD para desarrollar inversiones en agricultura climáticamente inteligente que contribuyan a la seguridad alimentaria y al crecimiento económico (vías 2 y 3). En contraste con el ejemplo anterior, las oportunidades de inversión inicial que se determinaron están relacionadas con los alimentos básicos —arroz en el Senegal y trigo en Etiopía— con el objetivo de aumentar la producción nacional de estos cultivos y, por tanto, reducir el costo total de las importaciones de alimentos.84

No obstante, está por confirmar la eficacia de este enfoque financiero. Como se ha podido comprobar, el coeficiente de apalancamiento (la cantidad adicional de flujos de financiación movilizados) de los instrumentos tradicionales de financiación combinada es menor que el previsto para los países de ingresos bajos, en los que, por cada dólar de los EE. UU. procedente de una organización de financiación para el desarrollo o banco nacional de desarrollo, la cantidad total aportada por los instrumentos de financiación combinada (en particular, garantías y préstamos en condiciones favorables) ha movilizado únicamente una cantidad adicional de 0,37 USD procedentes de fuentes comerciales privadas. Por otro lado, los países de ingresos medianos bajos registran resultados distintos, ya que movilizan una cantidad ligeramente superior a la del capital invertido (a razón de 1,06 USD por cada USD invertido), mientras que en los países de ingresos medianos altos el coeficiente de apalancamiento vuelve a caer (0,65 USD movilizados por cada USD invertido). Estas cifras podrían indicar que se han de rebajar las expectativas respecto de la cantidad de fondos que se pueden movilizar con la financiación combinada.34, 85 Además, de acuerdo con los datos más recientes, el volumen total de las operaciones de financiación combinada disminuyó aproximadamente un 45 % en 2022, lo que obedece a las grandes dificultades políticas y macroeconómicas a que se enfrenta el mundo, en particular los países de ingresos medianos y bajos.86 Sin embargo, es importante tener en cuenta los resultados de la financiación combinada, no solo desde el punto de vista de la movilización de recursos, sino también por lo que se refiere a los “extras” que se consiguen al margen de la movilización de recursos,34 esto es, el logro de un resultado que no se habría obtenido de no ser por la entrada de los recursos financieros, como es el caso de, la diversificación de los intermediarios financieros.67

Las instituciones financieras multilaterales pueden desempeñar una función de liderazgo a la hora de potenciar la movilización de recursos de financiación combinada.as No obstante, para desempeñar esa función sería preciso un equilibrio delicado: deberían asumir un riesgo mayor para liberar otros flujos comerciales privados, pero no tan grande que estos se vieran desplazados.67, 87 Un ejemplo es el Mecanismo de Inclusión Financiera para las Zonas Rurales de Kenya, proyecto por valor de 142,6 millones de USD cuya finalidad es ofrecer financiación catalizadora y asistencia técnica para favorecer la inclusión financiera de 190 000 hogares de las zonas rurales de Kenya. El proyecto combina la creación de capacidad de los bancos comerciales locales, las instituciones financieras multilaterales y las cooperativas de ahorro y crédito que aceptan depósitos, así como la capacitación de los posibles prestatarios con un plan de garantía de crédito rural y un mecanismo de financiación verde. El proyecto colabora también con proveedores locales de servicios financieros para ofrecer soluciones innovadoras de financiación verde, específicamente a los jóvenes (vía 6).88

En África oriental, el Mecanismo Africano de Financiación de la Adaptación al Cambio Climático en las Zonas Rurales (ARCAFIM), dirigido por instituciones de financiación, como Equity Bank, y por países nórdicos, hace frente a la necesidad acuciante de fortalecer el apoyo a los pequeños productores de alimentos de la región con fines de adaptación al cambio climático. Al integrar la financiación combinada e incentivar la participación del sector privado, el ARCAFIM asigna un total de 180 millones de USD a préstamos para la adaptación al cambio climático, complementados con 20 millones de USD para asistencia técnica. El ARCAFIM aprovecha los conocimientos especializados y los recursos de las instituciones financieras privadas como Equity Bank para hacer un uso pionero de la financiación para la adaptación al cambio climático, potenciando así la sostenibilidad agrícola y la resiliencia a los choques climáticos. Mediante este innovador mecanismo de financiación, el ARCAFIM se propone paliar la pobreza y el hambre en las comunidades rurales fomentando los medios de vida agrícolas y promoviendo el crecimiento económico en medio de la incertidumbre climática (vía 2).89

Instrumentos de financiación para los países con alta capacidad para acceder a flujos de financiación

Los bonos verdes, sociales, centrados en la sostenibilidad y vinculados a esta (bonos etiquetados o temáticos) son instrumentos de deuda que pueden ser emitidos por gobiernos, bancos multilaterales de desarrollo, bancos comerciales y empresas locales; van ligados a objetivos de desarrollo y pueden ser especialmente pertinentes para orientar la financiación hacia los países que se ven afectados por algunos de los principales factores determinantes de la inseguridad alimentaria y la malnutrición, como condiciones extremas del clima o desaceleraciones de la economía (Figura 33C). La emisión de bonos etiquetados ha crecido notablemente desde 2012 a nivel mundial.90 No obstante, después de alcanzar un máximo en 2021, la cantidad de bonos etiquetados que se emitían experimentó un descenso en 2022 para luego recuperarse en 2023,at cuando alcanzó un valor total de 981 000 millones de USD.91 Entre los bonos etiquetados, los bonos verdes son aquellos cuyos ingresos se destinan a financiar iniciativas y proyectos climáticos y ambientales, y son el principal instrumento utilizado con fines de financiación climática sostenible. De entre todos los bonos etiquetados, los bonos verdes predominan frente al resto con una representación del 74 % del valor total de los bonos etiquetados emitidos por el sector privado en 2023, y también son los más habituales en el sector privado, aunque en menor grado; por ejemplo, en el período comprendido entre 2021 y 2023, los bonos verdes representaron en promedio el 45 % del total de las emisiones de bonos etiquetados.92 Cabe señalar que entre 2012 y 2022 las emisiones de bonos etiquetados estuvieron dominadas en gran medida por los países de ingresos altos,au responsables del 71 % de todas las emisiones. Sin embargo, si consideramos únicamente los bonos verdes, China se ha convertido en el país que emite la mayoría de este tipo de instrumento.

En América Latina y el Caribe, desde por lo menos el decenio de 2010 varios gobiernos han promulgado políticas y marcos reglamentarios para promover instrumentos de financiación verde, incluidos los bonos verdes; de resultas de ello, ha aumentado la emisión de estos bonos, tanto por lo que se refiere al número de países como al valor de los bonos.93 Por ejemplo, en México, los Fideicomisos Instituidos en Relación con la Agricultura, institución financiera de desarrollo agrícola que depende del Banco de México, emitieron tres bonos verdes por un valor total de 400 millones de USD (a fecha de 2023) para financiar proyectos de agricultura sostenible, inversiones en eficacia en el uso del agua y proyectos sobre energías renovables y eficiencia energética (Vía 2).94

Un incentivo importante para emitir bonos verdes es que se aprecian rendimientos elevados con respecto a los índices de los bonos ordinarios de mercados emergentes.70 Sin embargo, puede que en algunos casos la prima que se paga por estos bonos sea mayor que la de los bonos “ordinarios” para los países de ingresos bajos y medianos bajos.95 Además, se corre el riesgo de que se utilicen los bonos verdes para dar a las empresas privadas un lavado de imagen verde,70 de modo que, a pesar de utilizar estos instrumentos, a la larga no adopten necesariamente prácticas más sostenibles.96

Los bonos sociales y los bonos vinculados a la sostenibilidad no representan una gran proporción de los bonos etiquetados emitidos por el sector privado, pero sí tienen relevancia para el sector público, pues constituyen una media del 29% y el 26 %, respectivamente, de todos los bonos etiquetados emitidos entre 2021 y 2023.92 Por otro lado, no ha sido hasta fechas recientes que el sector público ha emitido bonos vinculados a la sostenibilidad, los cuales representan apenas el 1 % de las emisiones totales en el trienio 2021-2023,92 pero su papel puede cobrar importancia en los próximos años. Por ejemplo, en 2023 el Banco de Desarrollo de Rwanda (BDR) emitió por vez primera un bono vinculado a la sostenibilidad.av Está respaldado por una cuenta de garantía bloqueada financiada por el Banco Mundial en condiciones favorables y permite al BDR movilizar flujos de financiación destinados a proyectos orientados a uno de los tres principales objetivos del bono, a saber: 1) mejorar las prácticas ambientales, sociales y de gobernanza; 2) aumentar el acceso a financiación para proyectos dirigidos por mujeres, y 3) financiar la construcción de viviendas asequibles (vía 6). Si los prestatarios cumplen determinados indicadores de rendimiento relacionados con al menos uno de los tres objetivos, se les recompensa permitiéndoles reembolsos a un menor interés.97

Mientras que, para el sector privado, el uso de los ingresos recaudados con la emisión de bonos etiquetados se orienta principalmente a proyectos de energía renovable, eficiencia energética y edificios verdes, la prioridad para el sector público es en gran medida el gasto social, seguido por la conservación de la biodiversidad. Es interesante observar que la proporción de los ingresos correspondientes a la agricultura es muy restringida, ya que representa tan solo el 1 % del gasto total del sector público (y 0 % del gasto del sector privado).92

Las instituciones financieras multilaterales también han empezado a utilizar bonos para recaudar fondos de los mercados de capitales. Por ejemplo, en 2022, se hicieron dos colocaciones privadas al amparo del Marco de Financiación del Desarrollo Sostenible del FIDA. Estos bonos se venden a inversores con un sólido perfil institucional en materia ambiental, social y de gobernanza que por lo general apoyan la transformación de la agricultura, las economías rurales y los sistemas agroalimentarios. Los ingresos recaudados con bonos se emplean para financiar proyectos de desarrollo mediante préstamos a los países prestatarios. En virtud de esos préstamos, los países prestatarios han de pagar un tipo de interés basado en el mercado que permite al FIDA abonar intereses proporcionales a los inversores. Las dos primeras colocaciones privadas fueron adquiridas por Folksam, fondo sueco de seguros y pensiones, por 100 millones de USD y por Dai-ichi Frontier Life, proveedor de seguros de ahorros, de vida y de pensiones, por 50 millones de USD.98

La financiación basada en los resultados consta de instrumentos financieros vinculados al logro de determinados resultados (Figura 33C). Por ejemplo, los bonos de impacto son instrumentos basados en los resultados que ofrecen capital a una actividad con resultados específicos y mensurables. El reembolso al inversor está ligado al logro de estos resultados; en la mayoría de los casos, la incapacidad de alcanzar los resultados se traduce en una pérdida y, en otros casos, el bono está pensado para ofrecer un pago adicional cuando se alcanzan los resultados.99-101 Por otro lado, se entiende por “financiación vinculada a los efectos” cualquier actividad financiera privada que esté ligada a recompensas por alcanzar resultados sociales positivos. Estos instrumentos se han utilizado tanto en el sector de la salud como en el de los sistemas agroalimentarios. Por ejemplo, en Ghana, mediante el proyecto Alianza Mundial para un Enfoque Basado en los Resultados, se utilizó una ayuda en forma de financiación basada en los resultados para estimular la demanda de saneamiento en los hogares urbanos, lo cual atrajo a contratistas de mayor tamaño con la idea de proporcionar inodoros a las comunidades de ingresos bajos, y alentó a instituciones financieras a entrar en el mercado.102 Desde la óptica de los sistemas agroalimentarios, el Fondo Ligado a los Efectos en África Oriental y Austral ha financiado un proyecto mediante un préstamo vinculado a los efectos para alentar a una empresa a colaborar con más agricultoras a lo largo de la cadena de valor y, de ese modo, rebajar el tipo de interés del préstamo (vía 6).36 Otro ejemplo es el de Aceli Africa, mecanismo de incentivos de mercado que ofrece estímulos financieros basados en los resultados a los prestamistas nacionales de Kenya, la República Unida de Tanzanía, Rwanda y Uganda. Sin estos incentivos, los prestamistas locales podrían abstenerse de ofrecer préstamos a las pymes agroalimentarias. Este mecanismo, que cuenta con el apoyo de donantes, ofrece diversos incentivos, incluidos incentivos de apertura para que los prestamistas nacionales puedan sufragar los gastos de conceder préstamos de entre 25 000 USD y 500 000 USD a pymes agroalimentarias de zonas remotas o los gastos de ayudar a la producción de cultivos alimentarios locales (disponibilidad de alimentos); primas de impacto para los préstamos concedidos a las pymes agroalimentarias que alcancen niveles más altos de rendimiento ambiental y social, inclusión de género, seguridad alimentaria y nutrición (vía 6); garantías parciales para préstamos de entre 25 000 USD y 1,75 millones de USD; y asistencia técnica para pymes agroalimentarias y ayuda a la creación de capacidad de los prestamistas nacionales.58

Las incubadoras y aceleradores ofrecen fondos a proyectos que se encuentran en una fase de desarrollo temprana con el objeto de consolidarlos a largo plazo (Figura 33C). Por ejemplo, en el Camerún, el Programa de Promoción de la Iniciativa Empresarial de los Jóvenes en el Sector Agropastoral facilita asistencia integral a jóvenes emprendedores, con inclusión de educación subvencionada al 100 %, financiación combinada y asesoramiento para empresas emergentes. El mecanismo de financiación combinada incorpora el capital propio de los jóvenes emprendedores, un préstamo sin intereses para empresas emergentes y créditos productivos. El programa, mediante una subvención que se puede recibir una sola vez en forma de kit de iniciación, facilita la instalación de los jóvenes empresarios y alienta el desarrollo de las actividades existentes (vía 6). Los resultados de las evaluaciones de los efectos señalan que la repercusión del proyecto en la seguridad alimentaria es positiva. Aproximadamente el 59 % de los beneficiarios han logrado una diversidad alimentaria mínima en mujeres de entre 15 y 49 años. Se observa que el efecto en los ingresos brutos anuales se traduce en un aumento del 48 % en los ingresos anuales totales, lo cual representa una subida de los ingresos brutos anuales totales de los hogares de unos 1 500 USD. Las empresas dirigidas por jóvenes a las que presta ayuda el programa tienen un margen de beneficio medio de unos 3 000 USD y registraron una tasa de crecimiento anual del 38 % entre 2016 y 2022103.

Todos los países deben hacer frente a la actual ineficacia de los sistemas agroalimentarios invirtiendo recursos nacionales en corregir los principales factores determinantes de la inseguridad alimentaria y la malnutrición. La creación de fondos de inversión de impacto puede ayudar a movilizar financiación destinada a este objetivo desde una perspectiva público-privada (Figura 33C). La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) estimó que, a fecha de 2022, existían más de 7 000 fondos sostenibles cuyo valor ascendía a 2,5 billones de USD (lo cual representaba un descenso respecto a los 2,7 billones de USD registrados en 2021). La gestión de gran parte (83 %) de los activos de los fondos mundiales sostenibles correspondía a países europeos, seguidos por los Estados Unidos de América (12 %) y China (2 %).104

El Fondo para la Nutrición Infantil (FNI) es otro ejemplo de instrumento de financiación nuevo concebido para transformar la lucha mundial contra la emaciación infantil. El mecanismo de fondos complementarios del FNI ofrece a los gobiernos nacionales la oportunidad de suplementar los recursos nacionales para servicios y suministros esenciales. Desde su puesta en marcha en 2021, el mecanismo de fondos complementarios ha brindado asistencia a más de una docena de países de África y Asia, como Camboya, Etiopía, Eswatini, Kenya, Mauritania, Nigeria, el Pakistán, Papua Nueva Guinea, el Senegal, Sierra Leona, Timor-Leste, Uganda y Zambia. En 2023, el mecanismo de fondos complementarios del FNI desembolsó más de 9 millones de USD en financiación de contrapartida, primordialmente para la adquisición de alimentos terapéuticos listos para el consumo con los que tratar la emaciación infantil. El mayor receptor de esta financiación de contrapartida en 2023 fue el Pakistán (5,9 millones de USD), seguido por Etiopía y Uganda, que recibieron 1 millón de USD cada uno. En el Pakistán, el FNI también facilitó por primera vez financiación de contrapartida para la adquisición de varios suplementos de micronutrientes para mujeres, con lo cual se complementaron los recursos nacionales por un valor de más de 300 000 USD procedentes de la provincia de Punjab. En 2024, se prevé que el mecanismo de fondos complementarios del FNI conceda más de 15 millones de USD en financiación complementaria y emprenda la primera de una serie de colaboraciones de varios años de duración dirigidas a aumentar mediante financiación complementaria las inversiones gubernamentales en nutrición con el fin de promover una mayor sostenibilidad de la financiación para la nutrición.105

Sin embargo, a veces estos fondos, así como muchos de los instrumentos de financiación que se han examinado en esta sección, no se encuentran disponibles debido a la falta de capacidad técnica de las empresas que podrían ser receptoras de las inversiones. Así sucede a menudo, por ejemplo, con las pymes del sector agroalimentario en los países de ingresos medianos y bajos.106 Condicionar la financiación a actividades que mejoren el acceso de los beneficiarios a los servicios financieros puede marcar la diferencia a la hora de convertir el aumento de los flujos de financiación en inversiones que producen resultados en materia de seguridad alimentaria y nutrición. Si la población más necesitada no recibe suficiente financiación, no solo no será posible alcanzar las metas 2.1 y 2.2 de los ODS, sino que tampoco lo será lograr otros objetivos como el ODS 1 (Fin de la pobreza) y el ODS 10 (Reducción de las desigualdades).

Aumento de la inclusión financiera y la igualdad en los países

Entre los medios de ejecución dirigidos a alcanzar todos los ODS está no solo la financiación, sino también la inclusión financiera.107 Aun cuando la financiación para la seguridad alimentaria y la nutrición pudiera ampliarse utilizando los instrumentos innovadores descritos, dentro de cada país hay grupos de población que a lo largo de la historia han hecho frente a limitaciones importantes a la hora de acceder a los servicios financieros. En esta sección se ofrecen ejemplos de algunos de esos grupos de población; sin embargo, no por ello se deja de reconocer que otros segmentos de población diversos se encuentran en situaciones de vulnerabilidad y marginación para las cuales también son necesarias políticas adecuadas.

Las mujeres desempeñan un papel crucial en los sistemas agroalimentarios, y representan el 37 % de los trabajadores agrícolas de las zonas rurales en todo el mundo y el 48 % en los países de ingresos bajos.60 Sin embargo, mientras que en 2021 el 78 % de los hombres tenían acceso a algún tipo de cuenta bancaria, para las mujeres la cifra era de solo el 74 %, brecha de 4 puntos porcentuales que en los países de ingresos medianos y bajos se ensanchaba hasta los 6 puntos porcentuales (acceso para el 74 % de los hombres y el 68 % de las mujeres)108. La brecha puede ser más ancha incluso a nivel nacional si se considera el acceso no solo a las cuentas bancarias, sino también a otros servicios financieros. En la India, por ejemplo, aunque entre 2017 y 2021 se logró cerrar la brecha de acceso a una cuenta bancaria, persiste una diferencia de 5 puntos porcentuales con respecto al acceso a préstamos, y es aún mayor, de 13 puntos porcentuales, la divergencia en el uso de cuentas bancarias con fines de ahorro.109 El aumento del acceso de las mujeres a los servicios financieros contribuiría no solo a su empoderamiento social y económico, sino también a la mejora de los medios de vida generales de sus hogares y comunidades, con inclusión de los resultados en materia de seguridad alimentaria y nutrición110 (Recuadro 14). Desde una perspectiva global, la inclusión de las mujeres tendría efectos positivos en cuanto al crecimiento económico,111 lo cual podría aumentar la resiliencia del país ante las desaceleraciones y recesiones de la economía.

RECUADRO 14CIERRE DE LA BRECHA DE GÉNERO EN EL ACCESO A LOS FLUJOS Y SERVICIOS DE FINANCIACIÓN

Las limitaciones estructurales a que se enfrentan las mujeres para acceder a los servicios financieros hacen necesaria la adopción de un enfoque inclusivo y transformador en materia de género* que tenga en cuenta sus diferentes necesidades y contextos, así como las diferencias entre las propias mujeres, en relación con la edad, el origen étnico, la salud y la situación de discapacidad, entre otros factores sociales.109

Una de las principales causas subyacentes de las desigualdades de género es que las mujeres carecen habitualmente de la garantía que tradicionalmente se necesita para acceder al crédito, ya que tienen menos posibilidades que los hombres de poseer tierras, lo cual les resta atractivo como clientes ente las instituciones financieras formales. Por ejemplo, los enfoques basados en grupos pueden permitir a las mujeres con escasos recursos utilizar una garantía social en lugar de físico para acceder a crédito. Este enfoque, adoptado habitualmente por las instituciones de microfinanciación, hace posible que las mujeres utilicen la responsabilidad conjunta de un colectivo como garantía colateral acceder a crédito. No obstante, una de las limitaciones de este enfoque es que normalmente ofrece créditos a corto plazo que no permiten a las mujeres que son sus beneficiarias hacer grandes inversiones.110, 114

Algunos países han promovido el uso de garantías de propiedad mobiliaria, como joyas o unidades de ganado, en contraposición a los activos fijos que se suelen solicitar. Por ejemplo, el establecimiento de registros públicos de garantías de propiedad mobiliaria puede reducir los riesgos derivados de utilizar bienes muebles como garantía. Para los productores agrícolas, la financiación contra recibos de almacén es un enfoque con arreglo al cual la producción almacenada se utiliza como garantía para acceder a crédito y puede venderse más tarde cuando los precios sean más propicios.114

El microarrendamiento es otro enfoque prometedor conforme al cual no es necesario contar con una garantía, puesto que la institución de microfinanciación conserva la plena propiedad del activo hasta que se completa el pago, lo que da a las mujeres la oportunidad de comprar bienes de capital y, por tanto, acceder a otras fuentes de financiación. Para las mujeres, un enfoque de microarrendamiento puede ser más apropiado que los microcréditos; por ejemplo, dado que el microarrendamiento está ligado a un bien de capital concreto, las mujeres pueden tener la seguridad de que no será expropiado ni utilizado por otros miembros del hogar para cubrir gastos no relacionados con la actividad empresarial.114

El dinero móvil ha tenido un efecto positivo en la inclusión financiera de las mujeres al cambiar su comportamiento económico y aumentar su participación en el ahorro y la planificación presupuestaria, lo cual ha contribuido a su empoderamiento económico.60

Sin embargo, estas medidas deberían aplicarse junto con iniciativas dirigidas a hacer frente a las desigualdades y a las normas de género que impiden que las mujeres participen en las actividades económicas. Esto último comporta hacer frente a los obstáculos estructurales al empoderamiento de las mujeres y la igualdad de género dándoles acceso en igualdad de condiciones a los recursos productivos, los servicios, las instituciones locales y el empleo decente, apoyando su participación en la planificación y la adopción de decisiones y fortaleciendo las competencias técnicas y los conocimientos sobre finanzas. También es necesario superar las normas y reglas sociales discriminatorias y cambiar el comportamiento financiero en el seno de los hogares y las comunidades. De lo contrario, los mayores niveles de acceso a servicios financieros no serán efectivos a largo plazo.109

Existen casos en los que los instrumentos de financiación descritos en la sección anterior tienen en cuenta cuestiones relativas al género (vía 6). Por ejemplo, hasta 2023, el Banco Asiático de Desarrollo emitió 14 bonos de género (por un valor total de 3 600 millones de USD) a través de su programa de bonos con temática de género, que moviliza financiación dirigida a proyectos que tienen la finalidad de reducir las disparidades de género y promover el empoderamiento de mujeres y niñas.112 En Marruecos, un banco privado (Banque Centrale Populaire) emitió un bono por valor de 20,4 millones de USD para financiar proyectos dirigidos por mujeres mediante microarrendamiento, alternativa sólida para incrementar el acceso de las mujeres a los servicios financieros113 (véase el Recuadro 14).

Los Pueblos Indígenas adolecen de un acceso limitado a los servicios financieros, no solo en los países de ingresos medianos y bajos, sino también en países de ingresos altos como Australia y el Canadá. Los Pueblos Indígenas viven a menudo en zonas rurales remotas y tienen pocas garantías o bien carecen de ellas, lo que hace que las instituciones financieras sopesen que los riesgos de prestar servicios a estas comunidades superan a los beneficios.115-117

Pese al reconocimiento generalizado de la condición de los Pueblos Indígenas como asociados indispensables para cumplir las metas del Acuerdo de París, el Marco Mundial de Biodiversidad y la Agenda 2030 para el Desarrollo Sostenible, las correspondientes estrategias de financiación no reflejan necesariamente esa función crucial. Se calcula que la mayoría de los fondos destinados a Pueblos Indígenas y comunidades locales se encauzan a través de modalidades de financiación indirecta. Por ejemplo, tan solo el 7 % de los fondos desembolsados como parte del compromiso asumido por la Conferencia de las Partes en la Convención Marco de las Naciones Unidas sobre el Cambio Climático en su 26.º período de sesiones por valor de 1 700 millones de USD para promover los derechos de tenencia de la tierra y la custodia de los bosques por parte de los Pueblos Indígenas y las comunidades locales fue a parar directamente a sus organizaciones.118 De ahí que la conversación que se está manteniendo a nivel mundial sobre la mejora de la financiación directa destinada a los Pueblos Indígenas en aras de su desarrollo autodirigido siga siendo de suma importancia (véase el Recuadro 15).

RECUADRO 15FONDO DE APOYO A LOS PUEBLOS INDÍGENAS

El Fondo de Apoyo a los Pueblos Indígenas (IPAF, por sus siglas en inglés) es un instrumento de financiación innovador al que las comunidades de Pueblos Indígenas pueden recurrir para encontrar soluciones a las dificultades a que se enfrentan. El Fondo financia pequeños proyectos que promueven la ejecución de proyectos de desarrollo autodirigidos en función de la demanda expresada por los propios Pueblos Indígenas.119 Varios proyectos financiados por el IPAF han permitido a las comunidades de Pueblos Indígenas mejorar su seguridad alimentaria y su nutrición y fortalecer sus sistemas agroalimentarios promoviendo la producción de alimentos sostenible y técnicas y sistemas agrícolas tradicionales y revitalizando los conocimientos de los Pueblos Indígenas. Algunos proyectos han abordado la seguridad alimentaria desde una óptica integral a la vez que intentaban proteger la biodiversidad, los recursos naturales, las culturas tradicionales y los derechos de los Pueblos Indígenas. Por ejemplo, mediante un proyecto del Fondo ejecutado en la Argentina (2018-2021)120 la comunidad mapuche cayún recibió asistencia para mejorar la seguridad alimentaria a nivel comunitario. Además de generar excedentes para venderlos en el mercado y reforzar los lazos económicos con las demás comunidades mapuches, el proyecto ayudó a promover la importancia de la diversificación de la dieta, la cocina tradicional y las hierbas medicinales en las comunidades (vía 6).

Otro proyecto, llevado a cabo en el Estado Plurinacional de Bolivia,121 tenía el propósito de hacer frente a los efectos negativos de El Niño y La Niña, que habían causado pérdidas económicas considerables para los agricultores indígenas guaraníes debido a las sequías y heladas sufridas en el municipio de Yacuiba. El proyecto se centraba en la mejora de las prácticas agrícolas mediante la revitalización de los conocimientos tradicionales y las prácticas de aprendizaje participativo, como las escuelas de campo para agricultores, y abarcaba una amplia variedad de actividades como capacitación en técnicas tradicionales de producción y agricultura orgánica, técnicas de riego y gestión de los recursos naturales, así como en materia de nutrición, seguridad alimentaria y recetas y alimentos tradicionales (vía 6). Gracias al proyecto, 57 hogares pudieron establecer 55 huertos agroecológicos y 3 huertos comunitarios. En Colombia, un proyecto del IPAF122 se centró concretamente en la conservación y la promoción de variedades de papa con gran capacidad para mejorar tanto la comercialización como la seguridad alimentaria y la nutrición de las comunidades indígenas de los pastos en el territorio del Gran Cumbal. Como parte del proyecto se llevaron a cabo investigaciones gracias a las cuales se descubrieron 36 variedades nativas de papa y 5 variedades selectas que encerraban un gran potencial de producción. Además, se establecieron bancos de semillas y se promovieron técnicas tradicionales para la producción orgánica (“shangra”), la siembra, el cultivo, la cosecha y el almacenamiento de papas en unidades experimentales que abarcaban un territorio de 15 hectáreas (vías 4 y 6).

Estos ejemplos muestran que una característica fundamental de los proyectos del IPAF en materia de seguridad alimentaria y nutrición son el hincapié que hacen en promover y revitalizar alimentos tradicionales, ya que proporcionan una variedad de nutrientes, potencian la diversidad alimentaria y aumentan la adaptabilidad al cambio climático. En 2023 se aprobaron 18 proyectos nuevos por un valor de 1 200 millones de USD de cuya ejecución se encargarían comunidades de Pueblos Indígenas y las organizaciones que los apoyan en 13 países de América Latina y el Caribe.

El acceso a la financiación que tienen los agentes de las cadenas de valor agroalimentarias varía mucho según sus características. Mientras que los grandes productores agrícolas comerciales gozan de un acceso relativamente fácil a los préstamos y al capital, los pequeños agricultores y las pymes agroalimentarias encuentran muchas dificultades para acceder a la financiación al carecer de garantías, de historial financiero e incluso de una cuenta bancaria.81 La falta de acceso a servicios financieros también puede mermar la posible contribución de los pequeños agricultores y las pymes agroalimentarias al logro de la seguridad alimentaria y a la mejora de la nutrición, por ejemplo al limitar su capacidad de ofrecer alimentos inocuos y nutritivos (véase el Recuadro 16).123

RECUADRO 16FONDO INNOVADOR DE INVERSIONES CON REPERCUSIONES SOCIALES EN UGANDA

El fondo de inversiones Yield Uganda fue establecido en 2017 por la Comisión Europea a través del Fondo Nacional de Seguridad Social. Se constituyó como empresa ugandesa con el propósito, en parte, de contribuir al desarrollo del sector financiero. La mayoría de los fondos semejantes están registrados en países como Mauricio, lo que proporciona claras ventajas a los inversores en cuanto a las transferencias de fondos fluida, la fiscalidad y la solución de posibles controversias.

El fondo invierte en empresas que tienen repercusiones sociales y ofrecen rendimientos financieros. Los procesos operacionales de las compañías se mejoran a través de un mecanismo de desarrollo empresarial que también aborda su gobernanza y sus repercusiones sociales y ambientales. Hasta la fecha el fondo ha realizado 13 inversiones en Uganda por un valor superior a 12,9 millones de EUR.

La experiencia ha corroborado las constataciones del estudio de mercado inicial que llevó a cabo la Comisión Europea, según las cuales muchas pymes agroalimentarias de Uganda se ven lastradas por la falta de capital adecuado con que impulsar su crecimiento.124 Las condiciones de las instituciones financieras o bien son demasiado onerosas, o bien exigen garantías copiosas, o bien tienen calendarios de reembolso incompatibles con el plan comercial de la empresa. Es fundamental para el ecosistema empresarial que los pequeños agronegocios puedan acceder a este capital para crecer, lo cual genera demanda de los productos de los pequeños agricultores que, a su vez, ofrecerá más oportunidades en sus comunidades e impulsará la transformación rural sostenible.

Disponer de una gestoría de fondos radicada en Uganda es una importante ventaja por diferentes razones. En primer lugar, contar con una presencia en el país y con redes informales en los sectores permite al fondo detectar riesgos asociados con las inversiones que de otro modo sería sumamente difícil de advertir. Su cercanía a las pymes permite a estas estrechar la colaboración con los promotores, los cuales se benefician de la asistencia continua a la capacidad que reciben de la gestoría de los fondos.

La asistencia técnica a la agricultura desempeña un papel importante en la mitigación de los riesgos y el fomento de la confianza de las instituciones financieras implicadas en la financiación de los pequeños productores. De este modo se garantiza que se abordan las demás limitaciones que impiden el crecimiento de las pymes para así crear un entorno de verdad propicio. La asistencia técnica vinculada a los vehículos de inversión es ideal; ofrece más flexibilidad a las empresas y respalda los esfuerzos de desarrollo de la cartera de inversiones para los fondos. Para el fondo de inversiones Yield Uganda, este mecanismo de participación en los costos está ayudando a las empresas a resolver sus carencias en materia ambiental, social y de gobernanza, a crear redes de pequeños productores o ampliar las existentes, a obtener certificaciones importantes y a mejorar la eficiencia de sus operaciones.