化肥

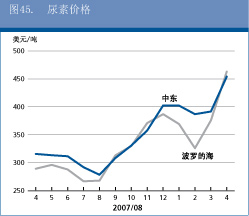

尿素

|

|

尿素现货价格继续大幅高于一年前的平均价格,预计价格仍将坚挺。对印度今年冬季库存量、生产能力和需求的研究致使该国进口需求大增。所有主要出口区域靠近港口的生产厂家继续开足马力生产。中国和越南国内尿素价格一直在上涨。中国尿素出口供应量仍有限。在美国,出于对秋季播种的预期,产量和库存均高于一年前。在日本、巴基斯坦和韩国,与去年相比,2008年上半年尿素用量下降。俄罗斯联邦货源不多,波罗的海供应能力也可能进一步出现暂时性下降。预计价格的强势在未来近期将不会改变。

氨

|

|

亚洲和中东氨的价格继续下滑,而由于供应量出现暂时性下降,黑海区域氨价保持稳定。在乌克兰,产量不足造成供应能力暂时下降。除来自中东的货源外,预计欧洲将从其他各种渠道增加氨的进口量。

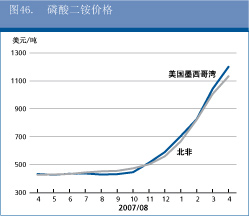

磷酸二铵

|

|

磷酸二铵价格出现上涨并达到过去十年从未触及的水平。农产品高价格可能造成粮食播种面积扩大,从而使磷酸二铵需求增加。为给冬季准备足够货源,印度和巴基斯坦对磷酸二铵的需求尤为旺盛。在巴基斯坦,由于先前对生产设施进行临时保养的计划被推迟,国内供应能力有所提高。美国的需求也将增加,以满足冬播需要,而阿根廷和巴西需求量减少,进口步伐将放缓。美国的产量与一年前相比变化不大,但出口量却出现较大幅度的降低。由于需求增加,巴西前期磷酸二铵的进口量出现较大增长。中国的出口量有所增加,但由于征收出口税和为满足从恶劣天气条件中恢复所产生的国内季节性需求,近期出口量增幅可能不大。近东和北部非洲的货源计划输往欧洲。国际现货价格略呈上行的趋势在一定程度上被需求的降低所抵消。预计短期内磷酸二铵价格将高位企稳。

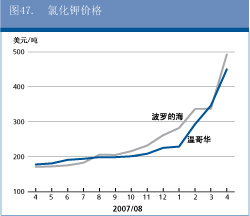

氯化钾

|

|

欧洲氯化钾价格大大高于一年前的水平,目前与北美洲同类产品的报价相比存在一定溢价。巴西和东南亚国内市场的价格涨势更为迅猛。欧洲的需求依然强劲。在印度,正在研究根据化肥有效成分而不是化肥产品进行化肥补贴。这可能最终导致印度农民可以选择使用的产量品种增多。据报氯化钾价格预计略有上涨。

| |

2008 年 3 月 |

2008 年 4 月 |

2007 年 4 月 |

相对于去年的变化量 1 | | | | | | |

美元/吨 |

百分比 | | |

低 |

高 |

低 |

高 |

低 |

高 | | |

尿 素 | | | | | | | | | 波罗的海 | 366 | 385 | 447 | 479 | 284 | 295 | 60 | | 波斯湾 | 386 | 398 | 444 | 464 | 312 | 320 | 44 | | | | | | | | | | |

硫酸铵 | | | | | | | | | 东欧 | 209 | 216 | 214 | 220 | 131 | 136 | 63 | | | | | | | | | | |

磷酸二铵 | | | | | | | | | 北部非洲 | 990 | 1 022 | 1 121 | 1 144 | 423 | 431 | 165 | | 美国墨西哥湾 | 1 031 | 1 054 | 1 197 | 1 204 | 432 | 435 | 177 | | | | | | | | | | |

三过磷酸钙 | | | | | | | | | 北部非洲 | 835 | 851 | 1012 | 1036 | 310 | 316 | 227 | | | | | | | | | | |

氯化钾 | | | | | | | | | 波罗的海 | 320 | 355 | 463 | 523 | 165 | 179 | 187 | | 温哥华 | 293 | 400 | 362 | 538 | 174 | 182 | 153 |

资料来源:根据《化肥周刊》和《化肥市场公告》编纂。

1特定区间的中间价。

|

2008年6月

2008年6月