![]()

![]()

![]()

La présente section décrit l’évolution de l’agriculture et du commerce des produits alimentaires. Elle est axée sur l’ensemble du commerce des produits agricoles et alimentaires. Les tendances des 18 premiers produits classés (codes HS à huit chiffres) seront ensuite analysées. Les échanges de produits agricoles et alimentaires sont abordés du point de vue quantitatif et du point de vue de leur valeur. La valeur commerciale en baht est fournie par le Département des Affaires économiques, celles en dollars E.-U. par FAOSTAT.

À l’échelle macroéconomique, les institutions de gestion, créées en 1959, ont permis une bonne gestion des politiques thaïlandaises, à quelques exceptions près (en 1977-1984, et 1994-1996), de sorte que l’on n’a pas enregistré de distorsion particulière du taux de change réel provenant de politiques susceptibles d’affecter le secteur agricole (Siamwalla and Poapongsakorn, 1995). Les bonnes politiques macroéconomiques ont été suffisamment fortes pour compenser les mauvaises politiques sectorielles (taxes agricoles à l’exportation élevées et fortes protection à l’importation) et ont donc permis à l’agriculture de progresser en maintenant l’avantage comparatif qui existait dans le pays avant 1980.

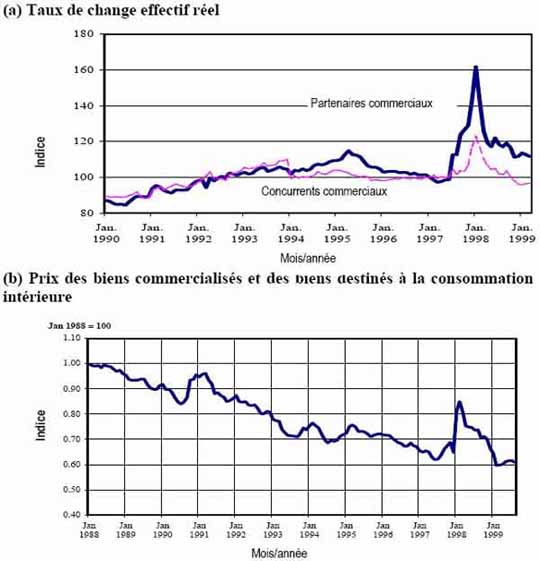

Cet avantage comparatif s’était estompé au cours des années 1980, lorsque les exportations de produits manufacturés ont enregistré un boom. Cette conjoncture ascendante a été suivie par l’expansion du secteur immobilier et par l’effervescence économique du début des années 90, lorsque la Banque de Thaïlande a commencé à libéraliser le secteur financier et à autoriser la libre circulation des capitaux. C’est alors qu’a eu lieu le deuxième épisode de mauvaise gestion macroéconomique. Les autorités ont non seulement maintenu le régime du taux de change fixe (l’une des principales causes de la crise économique de 1997), mais elles ont négligé de prendre les mesures nécessaires pour les excédents financiers (contrôle des mouvements de capitaux),afin de réduire l’excès de demande globale. Au contraire, elles ont opté pour une politique monétaire stricte, totalement inefficace puisque les flux de capitaux ont augmenté du fait d’un taux d’intérêt plus élevé. De ce fait, le taux d’inflation a augmenté au cours de la période 1994-1996. Ce problème a été aggravé en 1996, le dollar ayant été temporairement fort, ce qui a provoqué une surévaluation du baht (figure 1) encore indexé au dollar. La compétitivité des exportations thaïlandaises, tant pour les produits agricoles que pour les produits manufactures à forte composante de main d’œuvre, ont baissé nettement. La croissance des exportations, qui était de plus de 10 pour cent par an, s’est soudainement bloquée en 1996, entraînant une série d’attaques sur le baht à la fin des années 1996 et au début de 1997 lorsque les investisseurs ont commencé à retirer leur confiance à l’économie thaïlandaise.

Après avoir utilisé presque toutes ses réserves en devises étrangères, pour défendre le baht, la Banque de Thaïlande a été forcée de passer du taux de change fixe, au taux de change flottant, le 2 juillet 1997, provoquant une crise économique en Thaïlande et dans d’autres pays d’Asie. La monnaie thaïlandaise a tout d’abord subi une forte dépréciation, passant de 25,5 bahts pour 1 dollar EU à 54 bahts en janvier 1998, pour se stabiliser ensuite à 43-45 bahts au cours du deuxième semestre de 1998. Depuis lors le baht thaïlandais a pu maintenir sa compétitivité vis-à-vis de ses concurrents et de ses partenaires commerciaux, comme l’indique le taux de change effectif réel (figure 1).

Après la crise, le taux d’inflation a été extrêmement faible (2 pour cent en moyenne, au cours de la période 1999-2001). Les taux d’intérêt sont aussi restés inférieurs aux taux d’intérêt mondiaux. Le faible taux d’intérêt et le faible niveau de l’inflation ont permis aux exportations thaïlandaises de rester compétitives, alors que les importations sont devenues beaucoup plus onéreuses du fait de la dépréciation de la monnaie. Les réformes tarifaires décrites précédemment ont aussi réduit le taux réel de protection, et ont donc réduit dans une certaine mesure l’effet négatif pour l’agriculture.

Figure 1. Taux de change effectif réel vis-à-vis des partenaires et des concurrents commerciaux (calculés à l’Institut thaïlandaise de recherche pour le développement, sur la base du taux de change fourni par la Banque de Thaïlande, et des indices des prix à la consommation fournis par la Banque de Thaïlande et diverses organismes officiels des pays)

Source: Siamwalla 2000

Les recettes d’exportation et la valeur des importations (en bahts) ont progressé plus rapidement au cours de la période antérieure au Cycle d’Uruguay qu’au cours de la période successive. Si l’on utilise la définition de l’agriculture de l’OMC (qui exclut la pêche et la plupart des produits agro-industriels) la croissance des recettes d’exportation (en bahts), au cours de la période qui a suivi le Cycle d’Uruguay (1985-2001), a été de 1 pour cent inférieure à celle de la période antérieure au Cycle d’Uruguay (1988-1994; voir tableau 8). Les importations agricoles ont aussi ralenti après 1995. La conclusion est identique, tant pour la valeur du marché que pour la valeur constante des importations pour ce qui est des recettes en bahts. En considérant les deux tendances ensemble, la balance commerciale a quelque peu progressé.

Pour ce qui est des recettes en dollars, les taux de croissance nominaux et réels des exportations et des importations, au cours de la période postérieure au Cycle d’Uruguay (en prix courants ou constants) ont été négatifs, alors que ceux relatifs à la période antérieure au Cycle d’Uruguay ont été positifs, la croissance des importations étant plus forte que celle des exportations. Les taux de croissance négatifs de la valeur des exportations et des importations en dollars, sont dus à deux facteurs: la dépréciation du baht et la baisse des cours mondiaux de la plupart des produits agricoles. La dépréciation explique pourquoi la croissance du volume des exportations en 1995-2001 est supérieure à celle de 1991-1994 et pourquoi l’augmentation des quantités importées a ralenti après le Cycle d’Uruguay (tableau 8). Malgré le fait que la valeur réelle des exportations a diminué et que son taux de recul a été plus rapide que celui des importations, les excédents commerciaux (en termes réels) en 1995-2001, ont été encore légèrement supérieurs à ceux de 1988-1994.

Si l’on subdivise la période 1995-2001 en deux sous-périodes (c’est-à-dire la période précédant la crise de 1995-1997 et celle successive) il est possible d’estimer l’incidence de la dépréciation monétaire. Si l’on considère les recettes nominales en bahts, il est surprenant de relever que la croissance des exportations, après 1997, a été inférieure à celle de la période 1995-1997. Cela est probablement dû au taux de croissance de l’économie mondiale en 1997-2001 qui a été inférieur à celui de la période 1995-1997. Bien que la dépréciation du bath ait permis d’augmenter les recettes d’exportation en bahts, la baisse des cours mondiaux des produits agricoles a annulé l’effet du taux de change sur les exportations. Toutefois, comme prévu, la croissance de la valeur des importations (en bahts) a ralenti après 1997. En termes réels, le taux de croissance des exportations et des importations a été supérieur, au cours de la période 1997-2001, à celui de la période 1995-1997, en raison du faible niveau de l’inflation après la crise.

Tableau 8. Croissance des exportations et des importations de produits agricoles

|

Commerce |

Avant l’Accord du Cycle d’Uruguay |

Après les Accords du Cycle d’Uruguay |

||

|

1988-1994 |

1995-2001 |

1995-1997 |

1997-2001 |

|

|

Exportations (pourcentage per annum) |

||||

|

B (cours du marché) |

8,95 |

7,96 |

10,09 |

5,11 |

|

B (prix de 1995) |

7,98 |

6,87 |

4,92 |

7,21 |

|

Dollar E.-U. (cours du marché) |

3,69 |

-6,10a |

-1,86 |

-5,26b |

|

Dollars E.-U. (prix de 1995) |

0,24 |

-9,54a |

-5,30 |

-8,70b |

|

Volume (1991-2001) |

2.63 |

2.93 |

-0.45 |

- |

|

Importations (pourcentage per annum) |

||||

|

B (cours du marché) |

13,96 |

8,42 |

11,26 |

9,30 |

|

B (prix de 1995) |

12,99 |

7,33 |

6,09 |

11,40 |

|

Dollar E.-U. (cours du marché) |

11,92 |

-5,3a |

2,47 |

-4,40b |

|

Dollar E.-U. (prix de 1995) |

8,47 |

-8,75a |

-0,97 |

-7,84b |

|

Volume (1991-2001) |

14,41 |

6,84 |

2,73 |

- |

|

Balance commerciale |

||||

|

Millions de bahts (prix de 1995) |

5 706 |

11 947 |

- |

- |

|

Millions de dollars E.-U. (prix de 1995) |

150,8 |

153,8 |

- |

- |

Notes: La valeur constante en bahts est tirée de l’indice des prix agricoles. L’indice du G5 de la valeur unitaire des produits manufacturés, est utilisée pour obtenir la valeur constante des recettes en dollars. Tous les taux de croissance ont été estimés en utilisant la régression.

a1995-2000 - b1997-2000.

Source: La valeur commerciale en bahts et le volume sont fournis par le Département des affaires économiques; la valeur commerciale en dollars est celle de la FAO.

Une autre question est de savoir s’il existe un écart de croissance entre les échanges de produits agricoles et les échanges de produits alimentaires. Le tableau 9 ventile les échanges agricoles totaux entre produits agricoles et produits alimentaires.[111] Il est curieux de relever qu’en Thaïlande, pays qui exporte de nombreux produits, 62 pour cent des exportations, en 1995-2000, sont des produits alimentaires (en recul par rapport aux 67 pour cent de la période 1991-1994), la plupart des importations sont des produits agricoles (au moins 60 pour cent en 1995-2000).

Tableau 9. Taux de croissance réels et parts en pourcentage des échanges de produits agricoles et alimentaires

|

Période |

Agriculturea |

Produits alimentairesa |

Totalb |

|

|

Croissance des exportationsb |

||||

|

1991-1994 |

13,33 |

-1,70 |

3,36 |

|

|

1995-2000 |

13,74 |

3,32 |

7 |

|

|

1995-1997 |

7,50 |

3,57 |

4,92 |

|

|

1997-2000 |

10,60 |

6,51 |

7,95 |

|

|

Croissance des importationsb |

||||

|

1991-1994 |

-4,43 |

11,30 |

1,64 |

|

|

1995-2000 |

8,93 |

2,32 |

6,20 |

|

|

1995-1997 |

15,27 |

4,81 |

10,77 |

|

|

1997-2000 |

9,52 |

5,49 |

7,96 |

|

|

Part en pourcentage des importations totales |

||||

|

1991-1994 |

60,44 |

39,56 |

|

|

|

1995-2000 |

59,61 |

40,39 |

|

|

a À l’exclusion des produits de la pêche.

b Taux de croissance annuel de la valeur des échanges selon l’indice des prix agricoles de 1995. Tous les taux de croissance sont estimés en utilisant la régression semi logarithmiqueSource: Département des affaires économiques.

On peut donc conclure que dans l’ensemble, les résultats commerciaux des produits agricoles ont légèrement reculé, entre la période précédant le cycle d’Uruguay et celle successive. Une brève période de mauvaise gestion macroéconomique, en 1994-1996, a eu une incidence négative sur le taux de change. Après le flottement du baht en 1997, l’incidence positive du taux de change sur le commerce a été partiellement annulée par la faible croissance de l’économie mondiale en 1998 et en l’an 2000, et par le recul des cours mondiaux des produits agricoles.

On a assisté depuis 1995, à des changements importants de la destination des exportations agricoles thaïlandaises, et dans la provenance des importations agricoles. La part (en pourcentage) et le taux de croissance des exportations thaïlandaises vers le Japon et l’Union européenne (deux principaux débouchés des produits thaïlandais ont reculé). Cette baisse très nette de la part des exportations vers l’Union européenne tient au moins à deux motifs: 1) Ces dernières années la Thaïlande a commencé à perdre son statut tarifaire préférentiel, et ses exportations vers l’Union européenne, y compris celles de produits agricoles, sont maintenant soumises à des droits élevés à l’importation.; 2) les mesures sanitaires et phytosanitaires et les obstacles techniques au commerce appliqués de manière stricte sur les produits agricoles importés dans l’Union européenne ont eu probablement une incidence sur les exportations thaïlandaises. Le recul des exportations vers le Japon peut être attribué à la récession décennale qui sévit au Japon. Fort heureusement, la Thaïlande a pu accroître la croissance et la part en pourcentage des exportations vers d’autres destinations. Parmi le marchés qui ont pris de l’importance ces dernières années, il convient de citer la Chine, les États-Unis, la Malaisie, l’Indonésie et l’Afrique.

La modification des provenances des importations agricoles, sont encore plus remarquables. Les importations en provenance de l’Inde, principal pays fournisseur de produits agricoles, ont nettement baissé, passant de 31 pour cent en 1991-1994 à 16 pour cent en 1995-2000. Au début des années 90, environ 6,7 pour cent des importations thaïlandaises venaient de Singapour qui était le principal point de transit vers l’Asie du Sud-Est. Récemment, par contre, les importateurs thaïlandais ont commencé à se tourner vers la source directe de l’offre, ce qui a provoqué la chute des importations en provenance de Singapour. La part des importations originaires de Chine, a aussi reculé considérablement, entre la période 1991-1994 et la période 1995-2000. Ces dernières années, d’autres pays asiatiques (principalement Israël et l’Arabie saoudite) sont devenus les principaux fournisseurs de produits agricoles pour la Thaïlande. Leur part en pourcentage a augmenté de 6,2 pour cent (1991-1994) à 21,5 pour cent (1995-2000). Le continent américain et l’Australie sont aussi devenus une source importante d’importations pour la Thaïlande, ces dernières années.

La Thaïlande a considérablement diversifié ses sources d’importations agricoles. Cela peut s’expliquer du fait d’une concurrence mondiale accrue due à l’expansion des échanges agricoles à l’échelle du globe. L’Accord sur l’agriculture peut avoir contribué, en partie, à l’accroissement des importations agricoles en Thaïlande.

|

[111] Il convient de noter

que l'auteur ne disposait pas de toutes les données pour 2001. |

![]()

![]()

![]()