Esta publicación forma parte de la serie editada por la Organización de las Naciones Unidas para la Alimentación y la Agricultura sobre EL ESTADO DEL MUNDO.

Cita requerida: FAO. 2020. El estado mundial de la pesca y la acuicultura 2020. La sostenibilidad en acción. Roma. https://doi.org/10.4060/ca9229es.

Las denominaciones empleadas en este producto informativo y la forma en que aparecen presentados los datos que contiene no implican, por parte de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), juicio alguno sobre la condición jurídica o nivel de desarrollo de países, territorios, ciudades o zonas, o de sus autoridades, ni respecto de la delimitación de sus fronteras o límites. Las designaciones empleadas y la presentación del material en los mapas no implican la expresión de ninguna opinión por parte de la FAO, sobre el estatuto jurídico o constitucional de ningún país, territorio o zona marítima, ni sobre la delimitación de fronteras. La mención de empresas o productos de fabricantes en particular, estén o no patentados, no implica que la FAO los apruebe o recomiende de preferencia a otros de naturaleza similar que no se mencionan.

Las opiniones expresadas en este producto de información son las de los autores y no reflejan necesariamente las opiniones o políticas de la FAO.

ISSN 1020-5500 [IMPRESA] ISSN 2663-8649 [EN LÍNEA] ISBN 978-92-5-132756-2

Algunos derechos reservados. Esta obra está bajo una licencia de Creative Commons Atribución-NoComercialCompartirIgual 3.0 Organizaciones intergubernamentales; (CC BY-NC-SA 3.0 IGO; https://creativecommons.org/licenses/by-nc-sa/3.0/igo/deed.es).

De acuerdo con las condiciones de la licencia, se permite copiar, redistribuir y adaptar la obra para fines no comerciales, siempre que se cite correctamente, como se indica más arriba. En ningún uso que se haga de esta obra debe darse a entender que la FAO refrenda una organización, productos o servicios específicos. No está permitido utilizar el logotipo de la FAO. En caso de adaptación, debe concederse a la obra resultante la misma licencia o una licencia equivalente de Creative Commons. Si la obra se traduce, debe añadirse el siguiente descargo de responsabilidad junto a la cita requerida: “La presente traducción no es obra de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO). La FAO no se hace responsable del contenido ni de la exactitud de la traducción. La edición original en inglés será el texto autorizado”.

Toda mediación relativa a las controversias que se deriven con respecto a la licencia se llevará a cabo de conformidad con las Reglas de Mediación de la Comisión de las Naciones Unidas para el Derecho Mercantil Internacional (CNUDMI) en vigor.

Materiales de terceros. Si se desea reutilizar material contenido en esta obra que sea propiedad de terceros, por ejemplo, cuadros, gráficos o imágenes, corresponde al usuario determinar si se necesita autorización para tal reutilización y obtener la autorización del titular del derecho de autor. El riesgo de que se deriven reclamaciones de la infracción de los derechos de uso de un elemento que sea propiedad de terceros recae exclusivamente sobre el usuario.

GHANA. Canoas y equipos de pesca en la Cuenca de las canoas, Tema.

PRÓLOGO

Prólogo

En septiembre de 2015, las Naciones Unidas pusieron en marcha la Agenda 2030 para el Desarrollo Sostenible, un hermoso plan para la paz y la prosperidad mundial. Al aprobar la Agenda 2030, los países demostraron una notable determinación a tomar medidas audaces y transformativas para reconducir al mundo por el camino de la sostenibilidad y la resiliencia.

Sin embargo, tras cinco años de progresos desiguales y con menos de 10 años por delante, y a pesar de los progresos realizados en muchas esferas, es evidente que las medidas para cumplir los 17 Objetivos de Desarrollo Sostenible (ODS) todavía no avanzan a la velocidad o escala necesarias. En consecuencia, en la cumbre sobre los ODS celebrada en septiembre de 2019, el Secretario General de las Naciones Unidas apeló a todos los sectores de la sociedad para que se movilizaran en favor de un Decenio de Acción a fin de impulsar soluciones sostenibles dirigidas a los principales desafíos del mundo, que van de la pobreza y la desigualdad hasta el cambio climático y la reducción de la brecha financiera.

Por lo tanto, es necesario y oportuno que la edición de 2020 de El estado mundial de la pesca y la acuicultura se dedique al tema La sostenibilidad en acción. El sector de la pesca y la acuicultura puede hacer una importante contribución a la consecución de todos los ODS, pero constituye el núcleo del ODS 14: Conservar y utilizar en forma sostenible los océanos, los mares y los recursos marinos para el desarrollo sostenible. La FAO, en su calidad de responsable de cuatro de los 10 indicadores de progresos del ODS 14, tiene la obligación de acelerar el impulso mundial para garantizar la salud y productividad de los océanos, impulso que a su vez se acrecentará con la celebración de la segunda Conferencia de las Naciones Unidas sobre los Océanos.

La edición de 2020 de El estado mundial de la pesca y la acuicultura sigue demostrando el papel significativo y creciente que desempeñan la pesca y la acuicultura en la provisión de alimentos, nutrición y empleo. También demuestra los principales desafíos que deben abordarse a pesar de los progresos realizados en varios frentes. Por ejemplo, cada vez hay más datos comprobados de que, cuando las pesquerías están sujetas a una ordenación adecuada, las poblaciones superan sistemáticamente los niveles objetivo o se están recuperando, lo que da credibilidad a los responsables de la ordenación pesquera y los gobiernos de todo el mundo que están dispuestos a tomar medidas firmes. Sin embargo, el informe también demuestra que los éxitos logrados en algunos países y regiones no han sido suficientes para revertir la tendencia mundial de las poblaciones sobreexplotadas, lo que indica que, en aquellos lugares donde no se aplica la ordenación pesquera, o donde esta es ineficaz, la situación de las poblaciones de peces es deficiente y se está deteriorando. Estos progresos desiguales destacan la urgente necesidad de reproducir y readaptar las políticas y medidas que han resultado exitosas en vista de las realidades y necesidades de pesquerías específicas. El informe llama a elaborar nuevos mecanismos para apoyar la aplicación eficaz de políticas y reglamentos de ordenación encaminados a la sostenibilidad de la pesca y los ecosistemas como única solución que garantizará que las pesquerías de todo el mundo sean sostenibles.

La FAO es un organismo técnico creado con la finalidad de combatir el hambre y la pobreza. Sin embargo, a medida que nos acercamos a una población de 10 000 millones de personas, nos enfrentamos al hecho de que el número de personas subalimentadas o malnutridas ha crecido desde 2015. Aunque no existen soluciones milagrosas para solucionar este problema, no cabe duda de que deberemos usar soluciones innovadoras para producir más alimentos, garantizar el acceso a ellos y mejorar la nutrición. Aunque la pesca de captura seguirá siendo importante, la acuicultura ya ha demostrado que cumple un papel esencial en la seguridad alimentaria mundial, dado que su producción ha aumentado un 7,5% por año desde 1970. El reconocimiento de la capacidad de la acuicultura para seguir creciendo, pero también de la enormidad de los desafíos ambientales que debe afrontar el sector a medida que intensifica la producción, exige nuevas estrategias de desarrollo de la acuicultura sostenible. Esas estrategias deben aprovechar los avances técnicos logrados, entre otros aspectos, en los piensos, la selección genética, la bioseguridad y el control de las enfermedades, y la innovación digital, junto con la evolución del entorno empresarial en materia de inversión y comercio. La prioridad debería ser seguir desarrollando la acuicultura en África y en otras regiones en las que el crecimiento demográfico planteará mayores dificultades para los sistemas alimentarios.

La Iniciativa Mano de la mano de la FAO es un marco ideal para los esfuerzos que combinan las tendencias y los desafíos de la pesca y la acuicultura en el contexto del crecimiento azul. La Iniciativa Mano de la mano tiene por objeto acelerar la transformación de los sistemas alimentarios mediante la vinculación de los donantes con los beneficiarios, utilizando los mejores datos e información disponibles. Esta iniciativa, basada en pruebas, dirigida y controlada por los países, da prioridad a los países en los que la infraestructura, la capacidad nacional y el apoyo internacional son más limitados y en los que la colaboración y las asociaciones eficientes para la transferencia de conocimientos y tecnología pueden resultar especialmente beneficiosas. Por ejemplo, se prevé que los efectos del cambio climático en la pesca de captura marina sean más importantes en las regiones tropicales de África y Asia, donde se espera que el calentamiento disminuya la productividad. Las intervenciones de desarrollo de la pesca y la acuicultura dirigidas a estas regiones, que abordan sus necesidades específicas en cuanto a la alimentación, el comercio y los medios de vida, pueden proporcionar el cambio transformador que necesitamos para alimentar a todos, en todas partes.

Estas intervenciones específicas deben reconocer que la mayoría de los sistemas alimentarios afectan al medio ambiente, pero que hay compensaciones para garantizar que mejoremos la seguridad alimentaria y nutricional reduciendo al mismo tiempo al mínimo los efectos en los ecosistemas que los sustentan. De hecho, se reconoce que el pescado y los productos pesqueros se encuentran no solo entre los alimentos más saludables del mundo sino también entre aquellos que menos repercuten en el ambiente natural. Por estas razones, deben considerarse más adecuadamente en las estrategias nacionales, regionales y mundiales de seguridad alimentaria y nutrición, y contribuir a la transformación en curso de los sistemas alimentarios para garantizar que eliminemos el hambre y la malnutrición.

El 2020 es un año importante en la historia de la FAO. Se cumple el 75.º aniversario de su creación: la FAO es el organismo especializado permanente más antiguo de las Naciones Unidas. También es el 25.º aniversario del Código de Conducta para la Pesca Responsable de la FAO, el modelo que ha guiado la elaboración de políticas de pesca y acuicultura en todo el mundo. No obstante, no hay tiempo para festejos. Estos aniversarios nos recuerdan la razón de nuestra existencia, son llamados a la acción, trampolines para el cambio, en un mundo que cambia rápidamente y que necesita soluciones innovadoras y transformadoras para los problemas tanto antiguos como nuevos por igual. Mientras se elaboraba este informe, la enfermedad por coronavirus (COVID-19) surgió como uno de los mayores desafíos a los que nos hemos enfrentado juntos desde la creación de la FAO. Las profundas consecuencias socioeconómicas de esta pandemia harán que nuestra lucha para derrotar el hambre y la pobreza sea más dura y difícil. Dado que la pesca y la acuicultura conforman uno de los sectores más afectados por la pandemia, la información de referencia proporcionada en este informe ya está ayudando a la FAO a responder por medio de soluciones técnicas e intervenciones específicas.

El estado mundial de la pesca y la acuicultura es una publicación única en su tipo, que ha proporcionado durante años conocimientos técnicos e información concreta sobre un sector fundamental para el éxito de la sociedad. Entre otras cosas, el informe destaca las principales tendencias y pautas observadas en la pesca y la acuicultura mundiales y explora el horizonte en busca de esferas nuevas y emergentes que deben considerarse si queremos gestionar los recursos acuáticos de forma sostenible en el futuro. Espero que esta edición tenga un impacto cuantitativo y cualitativo aún mayor que las ediciones anteriores, haciendo valiosas contribuciones para ayudarnos a enfrentar los desafíos del siglo XXI.

El estado mundial de la pesca y la acuicultura 2020 es el resultado de un proceso de 15 meses de duración que comenzó en marzo de 2019. Se formó un consejo editorial, integrado por funcionarios del Departamento de Pesca y Acuicultura de la FAO, que contó con el apoyo de un equipo ejecutivo básico compuesto por el Director de la División de Políticas y Recursos de Pesca y Acuicultura (FIA) de la FAO, cinco funcionarios y consultores de la Subdivisión de Estadísticas e Información de la FIA y un representante de la Oficina de Comunicación Institucional de la FAO. El consejo editorial, presidido por el Director de la FIA, se reunió a intervalos regulares para planificar la estructura y el contenido, perfeccionar la terminología, examinar los progresos realizados y abordar los problemas.

El consejo editorial decidió modificar la estructura de la edición de 2020 y mantener el formato y el proceso de los años anteriores solo para la Parte 1, “Análisis mundial”. La Parte 2 pasaría a denominarse “La sostenibilidad en acción” y se centraría en las cuestiones que han pasado a primer plano en 2019-2020. En particular, examinaría las cuestiones relacionadas con el Objetivo de Desarrollo Sostenible 14 y sus indicadores, de los que la FAO es el organismo de las Naciones Unidas “responsable”. Las secciones abarcarían diferentes aspectos de la sostenibilidad de la pesca y la acuicultura: evaluación, seguimiento, elaboración de políticas, protección, presentación de informes y contexto. El consejo editorial también decidió que la Parte 2 se iniciaría con una sección especial relativa al 25.º aniversario del Código de Conducta para la Pesca Responsable (en adelante, “el Código”), que informaría acerca de los progresos realizados desde la adopción del Código. La Parte 3 sería la última parte de la publicación y abarcaría previsiones (panorama) y cuestiones emergentes.

Esta decisión de seguir una estructura revisada se basó en las opiniones recibidas de revisores internos y externos de la edición anterior, como por ejemplo a través de un cuestionario en línea. La revisión contó con la guía del equipo directivo del Departamento de Pesca y Acuicultura de la FAO, así como con aportaciones de las diferentes divisiones del departamento. Esta estructura fue aprobada por el personal directivo superior del departamento.

Entre abril y mayo de 2019, se invitó a los funcionarios del departamento a que indicaran temas y contribuidores adecuados para las partes 2 y 3, y el consejo editorial recopiló y perfeccionó un esquema de la publicación. En el proceso, desde la planificación hasta la revisión, participaron prácticamente todos los funcionarios del departamento en la Sede, mientras que se invitó al personal de las oficinas descentralizadas a contribuir con aportaciones de sus regiones. La estructura revisada fue acompañada de un cambio en el liderazgo de la redacción de la Parte 2: se designó a varios miembros del consejo editorial como responsables de un tema, con al menos dos secciones, cada uno. Contribuyeron muchos autores de la FAO (algunos, en varias secciones), así como varios autores que no pertenecen a la FAO (véase “Agradecimientos”).

En junio de 2019, se preparó un resumen de las partes 2 y 3 con las aportaciones de todos los autores principales que se revisó en función de las opiniones ofrecidas por el consejo editorial. El documento de síntesis se presentó en junio de 2019 al personal directivo del departamento y a la Directora General Adjunta (Clima y Recursos Naturales) de la FAO, para su aprobación. Este documento luego constituyó el modelo que ha guiado a los autores en la redacción de esta publicación.

Las partes 2 y 3 se redactaron entre septiembre y diciembre de 2019 y en enero de 2020, tras su revisión técnica y lingüística, se sometieron al examen del personal directivo del Departamento de Pesca y Acuicultura de la FAO, expertos externos y el consejo editorial.

El análisis mundial que figura en la Parte 1 se basó en estadísticas sobre pesca y acuicultura oficiales de la FAO. A fin de reflejar las estadísticas más actualizadas disponibles, esta parte se redactó en febrero y marzo de 2020 tras el cierre anual de las diversas bases de datos temáticas en las que se basan los datos. Las estadísticas son el resultado de un programa establecido para garantizar la mejor información posible, incluida la asistencia para aumentar la capacidad de los países con el fin de reunir y presentar datos de conformidad con normas internacionales. El proceso requiere una cuidadosa recopilación, revisión y validación. En aquellos casos en que no hay informes nacionales disponibles, la FAO puede hacer estimaciones basadas en los mejores datos disponibles de otras fuentes o mediante metodologías normalizadas.

Se envió un borrador de la publicación a otros departamentos y oficinas regionales de la FAO para que formularan observaciones y, por último, se sometió el borrador final a la aprobación de la Oficina de la Directora General Adjunta (Clima y Recursos Naturales) de la FAO y la Oficina del Director General de la FAO.

AGRADECIMIENTOS

Agradecimientos

El estado mundial de la pesca y la acuicultura 2020 ha sido elaborado bajo la dirección general de Manuel Barange y un consejo editorial bajo su dirección, integrado por Vera Agostini, Marcio Castro de Souza, Nicole Franz, Kim Friedman, Graham Mair, Julian Plummer, Marc Taconet, Raymon van Anrooy y Kiran Viparthi.

Los autores principales (todos ellos vinculados a la FAO, salvo que se indique de otro modo) fueron:

Parte 1

Producción de la pesca de captura: James Geehan (autor principal)

Producción acuícola: Xiaowei Zhou (autor principal)

Pescadores y piscicultores; flota de pesca: Jennifer Gee (autora principal)

Situación de los recursos pesqueros: Yimin Ye (autor principal), Tarûb Bahri, Pedro Barros, Simon FungeSmith, Nicolas Gutierrez, Jeremy Mendoza-Hill, Hassan Moustahfid, Yukio Takeuchi, Merete Tandstad, Marcelo Vasconcellos

Utilización y elaboración del pescado: Stefania Vannuccini (autora principal), Ansen Ward, Molly Ahern, Omar Riego Penarubia, Pierre Ami Maudoux

Consumo de pescado: Stefania Vannuccini (autora principal), Felix Dent, Gabriella Laurenti

Comercio y productos pesqueros: Stefania Vannuccini (autora principal), Felix Dent

Parte 2

¿De qué manera ha apoyado el Código la adopción de prácticas sostenibles?: Rebecca Metzner (autora principal), Alexander Ford, Joseph Zelasney, Nicole Franz

Progresos realizados en el camino hacia la sostenibilidad; lo que revela el cuestionario del Código: Joseph Zelasney (autor principal), Alexander Ford, Rebecca Metzner, Nicole Franz

Los datos y sistemas de información de la FAO sobre la pesca y la acuicultura: Marc Taconet (autor principal), Aureliano Gentile, Stefania Savore, Riccardo Fortuna

Un sistema de información sobre los recursos genéticos acuáticos para apoyar el crecimiento sostenible en la acuicultura: Graham Mair (autor principal), Daniela Lucente, Marc Taconet, Stefania Savore, Tamsin Vicary, Xiaowei Zhou

Combatir la pesca ilegal, no declarada y no reglamentada: Eszter Hidas (autora principal), Matthew Camilleri, Giuliano Carrara, Alicia Mosteiro

Legalidad y origen de los productos: John Ryder y Nianjun Shen (autores principales)

Sostenibilidad, derechos de tenencia, derechos de acceso y derechos de los usuarios: Rebecca Metzner (autora principal), Amber Himes Cornell, Nicole Franz, Juan Lechuga Sánchez, Lena Westlund, Kwang Suk Oh, Rubén Sánchez Daroqui

Sostenibilidad social a lo largo de las cadenas de valor: Marcio Castro de Souza (autor principal), Mariana Toussaint

Prácticas de pesca responsable: Raymon van Anrooy (autor principal), Mariaeleonora D’Andrea, Carlos Fuentevilla, Amparo Pérez Roda

Directrices y mejores prácticas para la acuicultura sostenible: Lionel Dabbadie (autor principal), Rodrigo Roubach

La pesca, la acuicultura y la Agenda 2030 para el Desarrollo Sostenible: Audun Lem (autor principal), William Griffin

Sostenibilidad de las poblaciones: Yimin Ye (autor principal)

Progresos realizados en la aplicación de instrumentos internacionales para combatir la pesca ilegal, no declarada y no reglamentada: Matthew Camilleri (autor principal), Giuliano Carrara, Eszter Hidas

Facilitar el acceso de los pescadores en pequeña escala a los recursos marinos y los mercados: Nicole Franz (autor principal), Jennifer Gee, Joseph Zelasney, Valerio Crespi, Sofiane Mahjoub

Beneficios económicos de la pesca sostenible: Marcio Castro de Souza (autor principal), Weiwei Wang

Integración de la biodiversidad en la pesca y la acuicultura: Kim Friedman (autor principal), Raymon van Anrooy, Amber Himes-Cornell, Pedro Barros, Simon Funge-Smith, Matthias Halwart, Graham Mair, Piero Mannini, Rodrigo Roubach, Vera Agostini

Sostenibilidad en las zonas situadas fuera de la jurisdicción nacional: Piero Mannini (autor principal), Alejandro Anganuzzi, William Emerson

Estrategias de adaptación al cambio climático: Florence Poulain (autora principal), Tarûb Bahri, Félix Inostroza Cortés, Alessandro Lovatelli, Stefania Savore

Aparejos de pesca abandonados, perdidos o descartados y la contaminación que ocasionan en el medio marino: Raymon van Anrooy (autor principal), Ingrid Giskes, Pingguo He

El pescado en las estrategias de sistemas alimentarios en favor de la seguridad alimentaria y la nutrición: Molly Ahern (autora principal), John Ryder

Logros del crecimiento azul: Lahsen Ababouch (experto internacional en pesca y acuicultura y autor principal), Henry De Bey, Vera Agostini

Parte 3

Previsiones de la pesca y la acuicultura: Stefania Vannuccini (autora principal), Pierre Maudoux, Felix Dent y Adrienne Egger

Iluminar las cosechas ocultas: Kate Bevitt (WorldFish) (autora principal), Nicole Franz, Giulia Gorelli, Xavier Basurto (Universidad Duke)

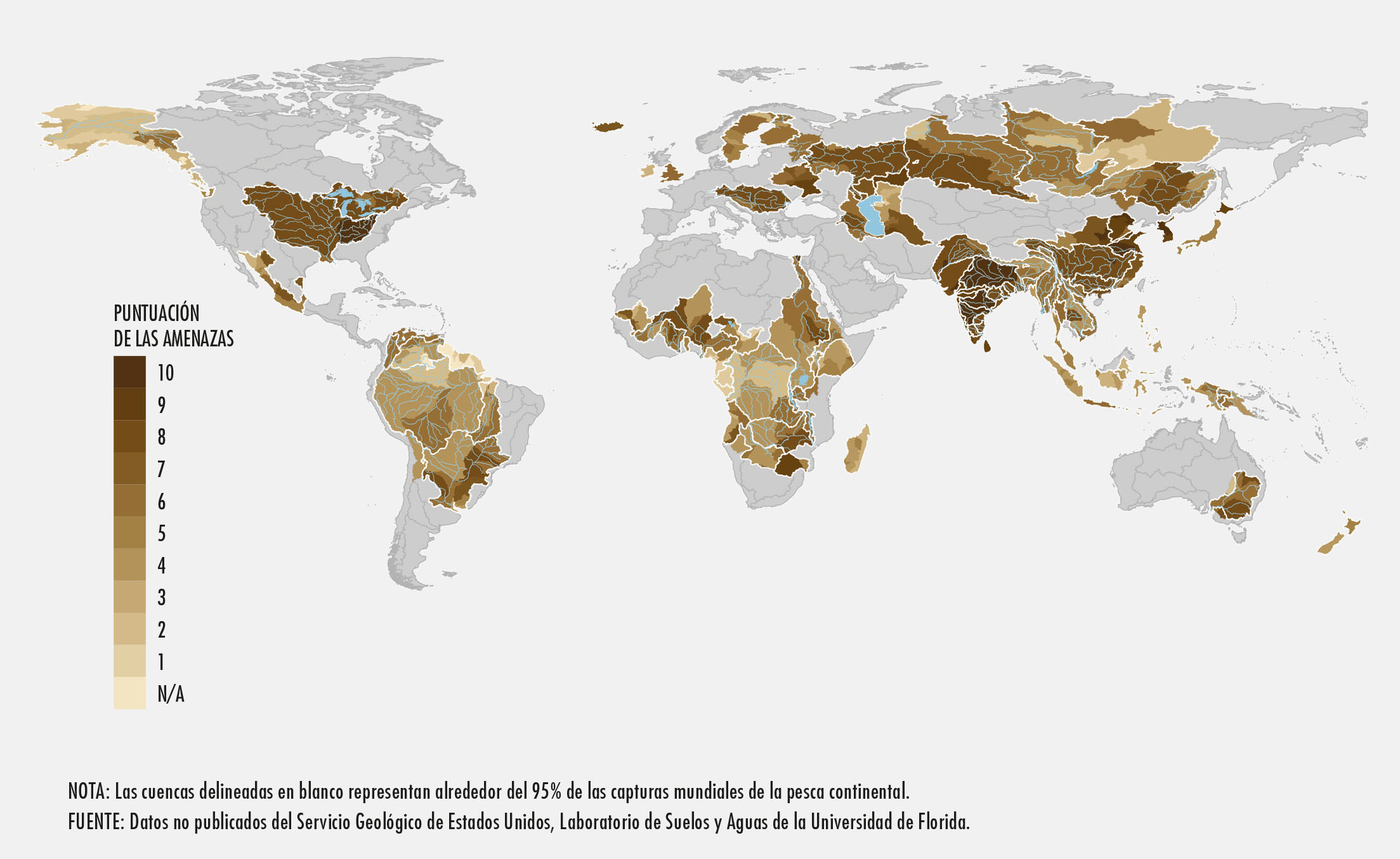

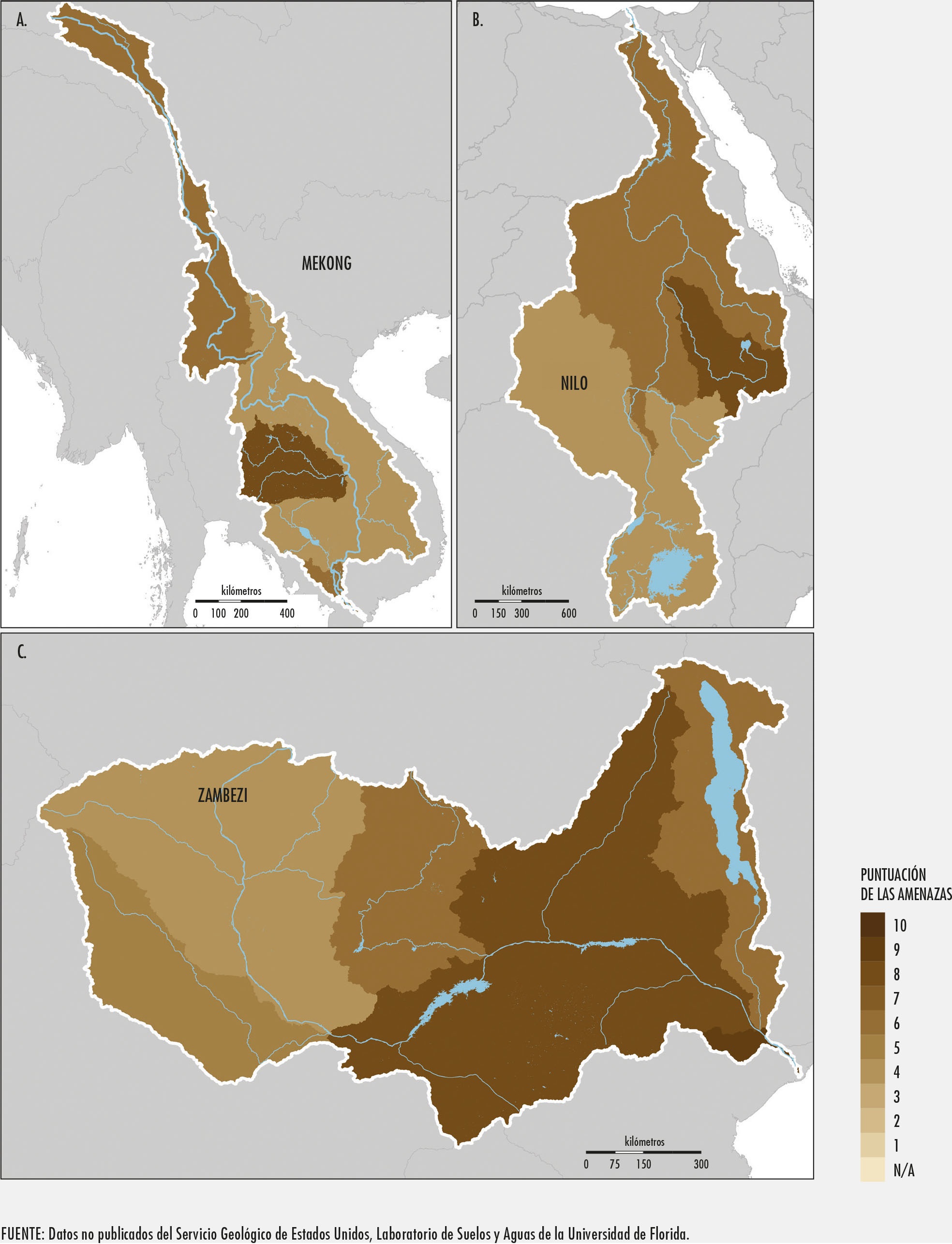

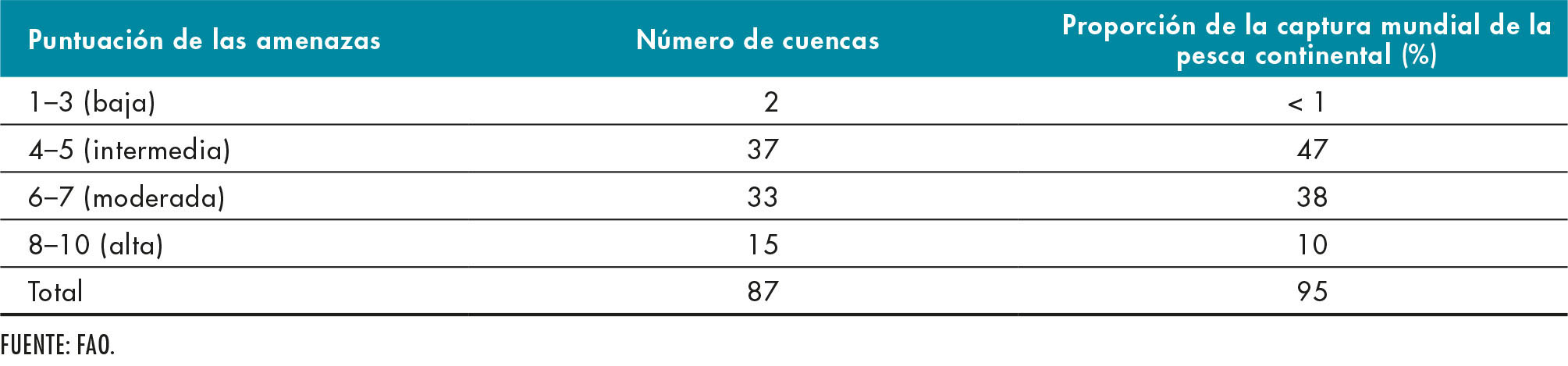

Mejora de la evaluación de la pesca continental mundial: Simon Funge-Smith (autor principal)

Tecnologías nuevas y disruptivas para sistemas de datos y prácticas innovadores: Marc Taconet (autor principal), Nada Bougouss, Anton Ellenbroek, Aureliano Gentile, Yann Laurent, Nianjun Shen

Bioseguridad en la acuicultura: Melba Reantaso (autora principal), Xiaowei Zhou

Hacia una nueva visión de la pesca de captura en el siglo XXI: Manuel Barange

La publicación se benefició asimismo del examen externo del Profesor Massimo Spagnolo (Instituto de Investigación Económica para la Pesca y la Acuicultura) y Kevern Cochrane (Departamento de Ictiología y Ciencia de la Pesca, Universidad de Rhodes, Sudáfrica). Se agradecen sus importantes contribuciones. El informe fue examinado internamente por Vera Agostini, Manuel Barange y el consejo editorial, así como por colegas de otras divisiones técnicas de la FAO fuera del Departamento de Pesca y Acuicultura.

El Servicio de Programación y Documentación de Reuniones de la División de la Conferencia, del Consejo y de Protocolo de la FAO proporcionó los servicios de traducción e impresión.

La Subdivisión de Publicaciones (OCCP) de la Oficina de Comunicación Institucional de la FAO proporcionó apoyo editorial y se encargó del diseño y la maquetación, así como de la coordinación de la producción, en los seis idiomas oficiales.

ABREVIATURAS Y ACRÓNIMOS

Abreviaturas y Acrónimos

Acuerdo sobre MERP Acuerdo sobre medidas del Estado rector del puerto destinadas a prevenir, desalentar y eliminar la pesca ilegal, no declarada y no reglamentada

AEP ácido eicosapentaenoico

Agenda 2030 Agenda 2030 para el Desarrollo Sostenible

AMP área marina protegida

APPCC Análisis de peligros y de puntos críticos de control

AROP arreglo regional de ordenación pesquera

ASFA Resúmenes sobre las Ciencias Acuáticas y la Pesca

ASFIS Sistema de información sobre las ciencias acuáticas y la pesca

CDB Convenio sobre la Diversidad Biológica

CITES Convención sobre el Comercio Internacional de Especies Amenazadas de Fauna y Flora Silvestres

CMS Convención sobre la Conservación de las Especies Migratorias de Animales Silvestres

CNUDM Convención de las Naciones Unidas sobre el Derecho del Mar

CNUMAD Conferencia de las Naciones Unidas sobre el Medio Ambiente y el Desarrollo

Código Código de Conducta para la Pesca Responsable

COFI Comité de Pesca

COVID-19 enfermedad por coronavirus

CSA Comité de Seguridad Alimentaria

DHA ácido docosahexaenoico

Directrices PPE Directrices voluntarias para lograr la sostenibilidad de la pesca en pequeña escala en el contexto de la seguridad alimentaria y la erradicación de la pobreza

EEA enfoque ecosistémico de la acuicultura

EEP enfoque ecosistémico de la pesca

EMV ecosistema marino vulnerable

FIRMS Sistema de seguimiento de pesquerías y recursos

GESAMP Grupo Mixto de Expertos OMI/FAO/UNESCO-COI/OMM/OMS/OIEA/Naciones Unidas/PNUMA sobre los Aspectos Científicos de la Protección del Medio Marino

GPS Sistema de Posicionamiento Global

GRSF Registro mundial de poblaciones de peces y pesquerías

GSSI Iniciativa Global para los Productos Pesqueros Sostenibles

INDNR (pesca) ilegal, no declarada y no reglamentada

MRS máximo rendimiento sostenible

OCDE Organización de Cooperación y Desarrollo Económicos

ODS Objetivo de Desarrollo Sostenible

OIT Organización Internacional del Trabajo

OIZC ordenación integrada de zonas costeras

OMA Organización Mundial de Aduanas

OMI Organización Marítima Internacional

OMC Organización Mundial del Comercio

ONG organización no gubernamental

OROP organización regional de ordenación pesquera

ORP órgano regional de pesca

PAM plan de acción mundial

PAP pesca en aguas profundas

PBIDA país de bajos ingresos y con déficit de alimentos

PEID pequeños Estados insulares en desarrollo

PIB producto interno bruto

Registro mundial Registro mundial de buques de pesca, transporte refrigerado y suministro

RGA recursos genéticos acuáticos

RSN Red de secretarías de los órganos regionales de pesca

SA Sistema Armonizado de Designación y Codificación de Mercancías

SCV seguimiento, control y vigilancia

SDC sistema de documentación de las capturas

SGP Sistema generalizado de preferencias

SIPAM Sistemas importantes del patrimonio agrícola mundial

TIC tecnología de la información y las comunicaciones

ZEE zona económica exclusiva

MENSAJES CLAVE

Mensajes Clave

Los productos pesqueros son esenciales en la lucha contra el hambre y la pobreza

El consumo creciente en todo el mundo, y en los países del Sur, significa que el pescado debe integrarse mejor en las estrategias de seguridad alimentaria y nutrición en el contexto de sistemas alimentarios sostenibles y transformadores.

La ordenación es la mejor conservación

Todos los ecosistemas acuáticos deberían evaluarse y gestionarse sobre la base del enfoque ecosistémico. Dada la presión a la que están sometidos los medios de vida y la seguridad alimentaria en numerosas regiones en desarrollo, los problemas para lograr la sostenibilidad exigen medidas que vayan más allá de metas de protección.

Hasta el 10 % de la población mundial depende de la pesca para su subsistencia

Estas personas se encuentran, en su gran mayoría, en países del Sur del mundo y trabajan en la pesca en pequeña escala, que representa el 50 % de las capturas pesqueras totales.

Reforzar los mecanismos de gobernanza internacionales y regionales

La pesca mundial y regional se rige por múltiples instrumentos, aunque estos no siempre se aplican de forma eficaz. Es esencial seguir apoyando a los órganos regionales de pesca y a las organizaciones regionales de ordenación pesquera con miras a lograr estos objetivos.

Reducir las pérdidas y el desperdicio anteriores y posteriores a la captura como un instrumento importante de sostenibilidad

Más de un tercio del pescado y los productos alimentarios marinos se pierde o se desperdicia. Reducir la pérdida y el desperdicio aumenta la disponibilidad de alimentos, así como el valor de los productos pesqueros, siempre y cuando en su elaboración, distribución y consumo se apliquen las normas sobre inocuidad y calidad de los alimentos acordadas a nivel internacional, de acuerdo con las normas de la Organización Mundial del Comercio (OMC).

Integrar mecanismos basados en el mercado que contribuyan a apoyar la sostenibilidad

Los derechos de acceso, sistemas de certificación, programas de rastreabilidad y la concienciación de los consumidores pueden contribuir a promover la sostenibilidad.

Proporcionar directrices para un crecimiento sostenible de la acuicultura

La intensificación sostenible, los marcos normativos y de políticas adecuados y las cadenas de valor innovadoras son fundamentales para colmar el déficit de producción en un mundo cada vez más poblado, en especial en regiones que padecen escasez de alimentos.

Redoblar los esfuerzos a favor de la sostenibilidad social en la pesca y la acuicultura

Promover el trabajo decente y facilitar el acceso a programas de protección social para los pescadores y sus comunidades, reducir el elevado número de accidentes y muertes mediante el fomento de la seguridad en el mar. Reconocer el papel de las mujeres y empoderarlas en la toma de decisiones y a lo largo de la cadena de valor

No hay alternativa a la sostenibilidad

Dada la presión a la que están sometidos los medios de vida y la seguridad alimentaria en numerosas regiones en desarrollo, los problemas para lograr la sostenibilidad exigen medidas que vayan más allá de meras metas de protección ambiental. Los programas coordinados de fomento de la capacidad a nivel mundial encaminados a mejorar significativamente la sostenibilidad de la pesca son vitales en este sentido. Dichos programas deben centrarse en especial en las regiones donde sea difícil lograr la sostenibilidad o en las que se desconozca el estado de las pesquerías por lo que hace a su sostenibilidad; y deben prestar especial atención a las pesquerías de regiones en desarrollo sobre las cuales se disponga de datos limitados.

Parte 1

ANÁLISIS MUNDIAL

Nota: En el momento de escribir el presente informe (marzo de 2020), la pandemia de la COVID-19 ha afectado a la mayoría de países del mundo, con graves repercusiones en la economía mundial y en el sector de la producción y distribución de alimentos, con inclusión de la pesca y la acuicultura. La FAO está siguiendo de cerca la situación para evaluar los efectos generales de la pandemia en la producción, el consumo y el comercio de la pesca y la acuicultura.

Panorama general

Los avances científicos de los últimos 50 años han permitido mejorar en gran medida los conocimientos acerca del funcionamiento de los ecosistemas acuáticos, así como la conciencia mundial de la necesidad de gestionarlos de forma sostenible. Veinticinco años después de la aprobación del Código de Conducta para la Pesca Responsable (en adelante, “el Código”; FAO, 1995), en la actualidad se reconoce ampliamente la importancia de utilizar los recursos pesqueros y acuícolas de forma responsable y se prioriza este objetivo. El Código ha servido de base para la elaboración de instrumentos, políticas y programas internacionales de apoyo a los esfuerzos de ordenación responsable a nivel mundial, regional y nacional. Desde 2015, estos esfuerzos se han consolidado y han recibido prioridad con miras a abordar en particular, de forma coherente y coordinada, el Objetivo de Desarrollo Sostenible (ODS) 14 (Conservar y utilizar en forma sostenible los océanos, los mares y los recursos marinos para el desarrollo sostenible) y otros ODS pertinentes para la pesca y la acuicultura. A tal fin, se acepta que la aplicación de políticas de ordenación de la pesca y la acuicultura con base científica, junto con regímenes previsibles y transparentes para la utilización y el comercio de pescado a nivel internacional, constituyen criterios sustantivos mínimos para la sostenibilidad de la pesca y la acuicultura. Para apoyar las iniciativas basadas en datos empíricos, en esta edición de El estado mundial de la pesca y la acuicultura se presentan estadísticas actualizadas y verificadas del sector y se analizan las cuestiones y los enfoques actuales y emergentes necesarios para acelerar los esfuerzos internacionales encaminados a lograr el objetivo de que la pesca y la acuicultura sean sostenibles.

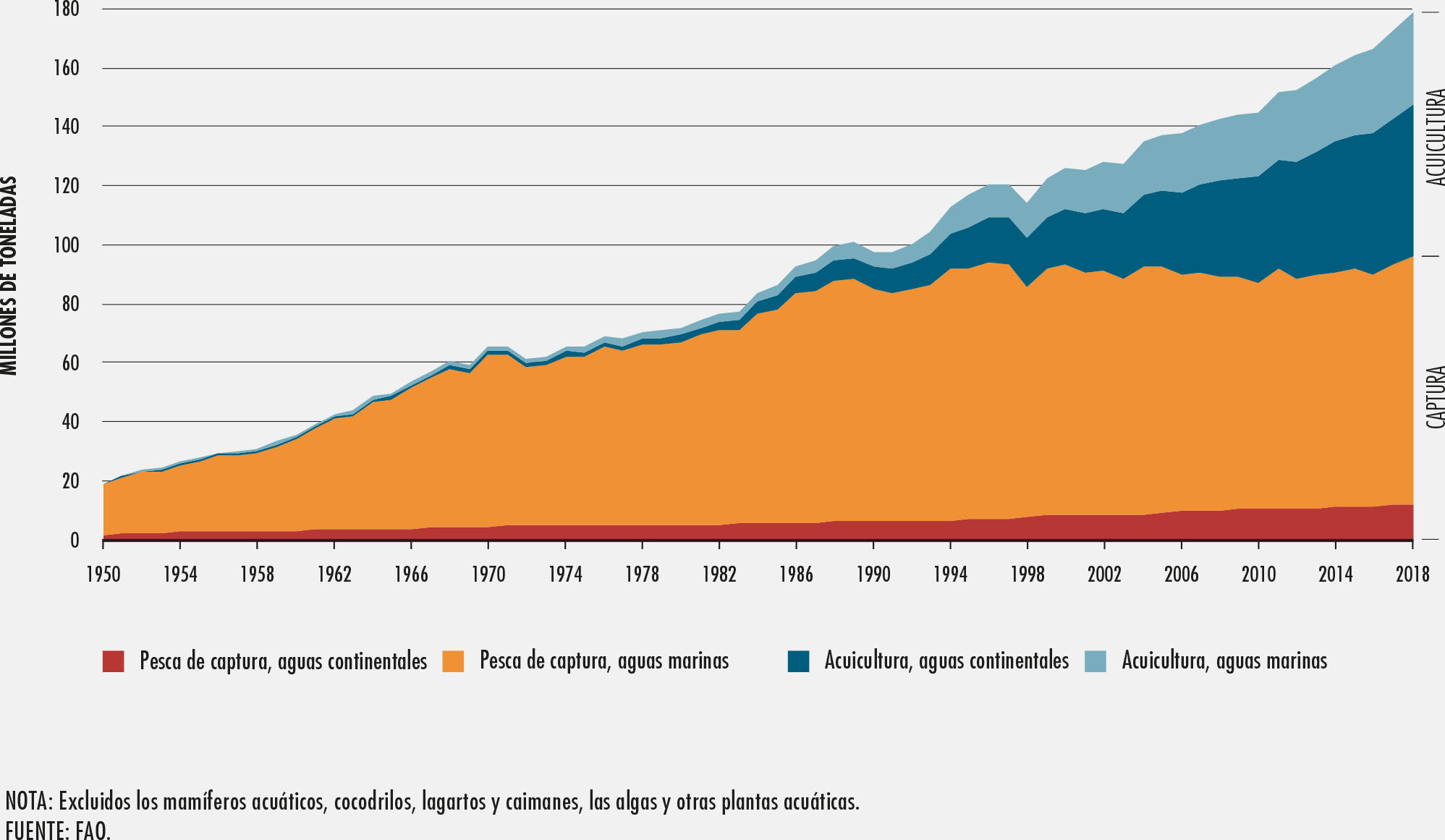

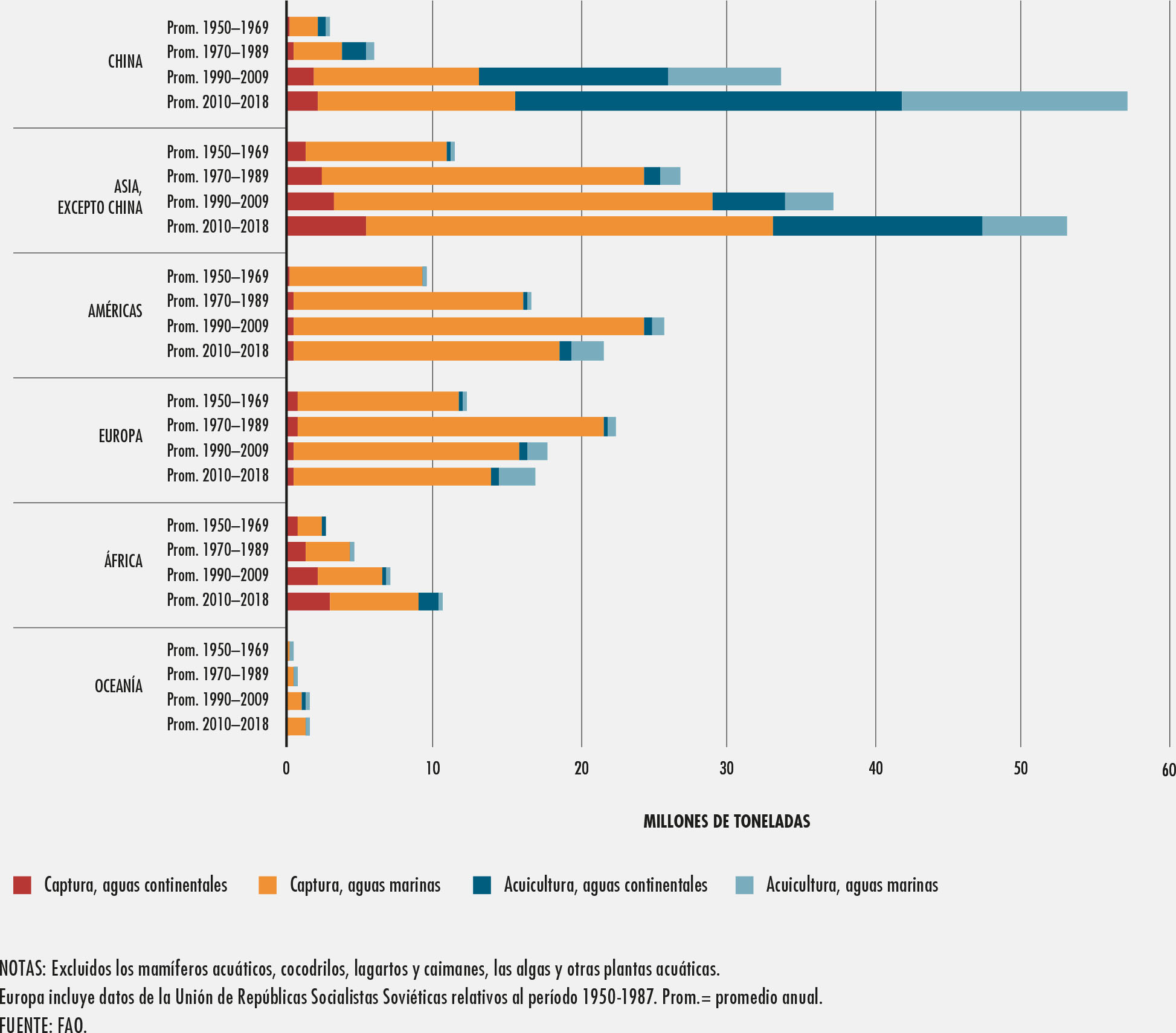

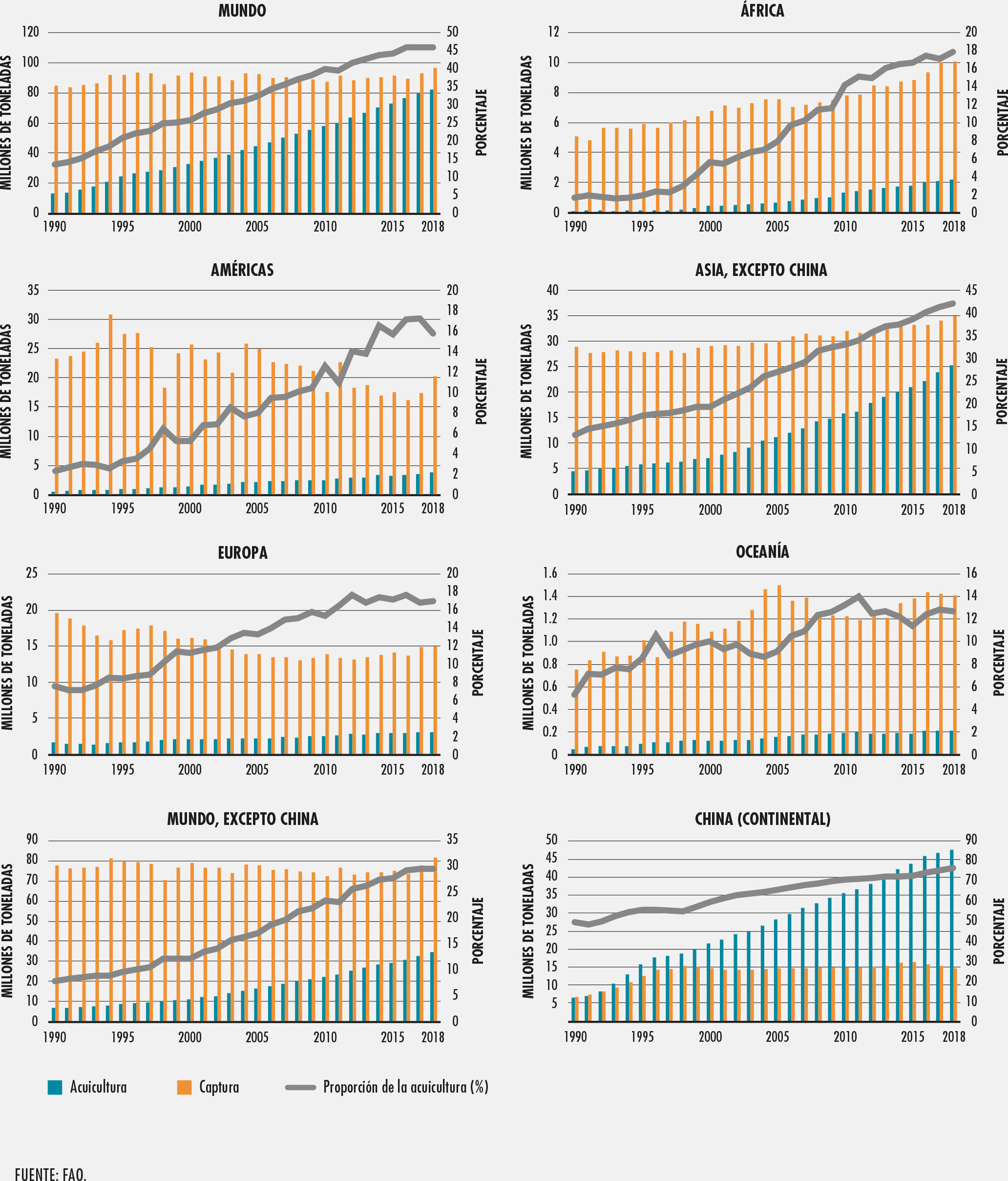

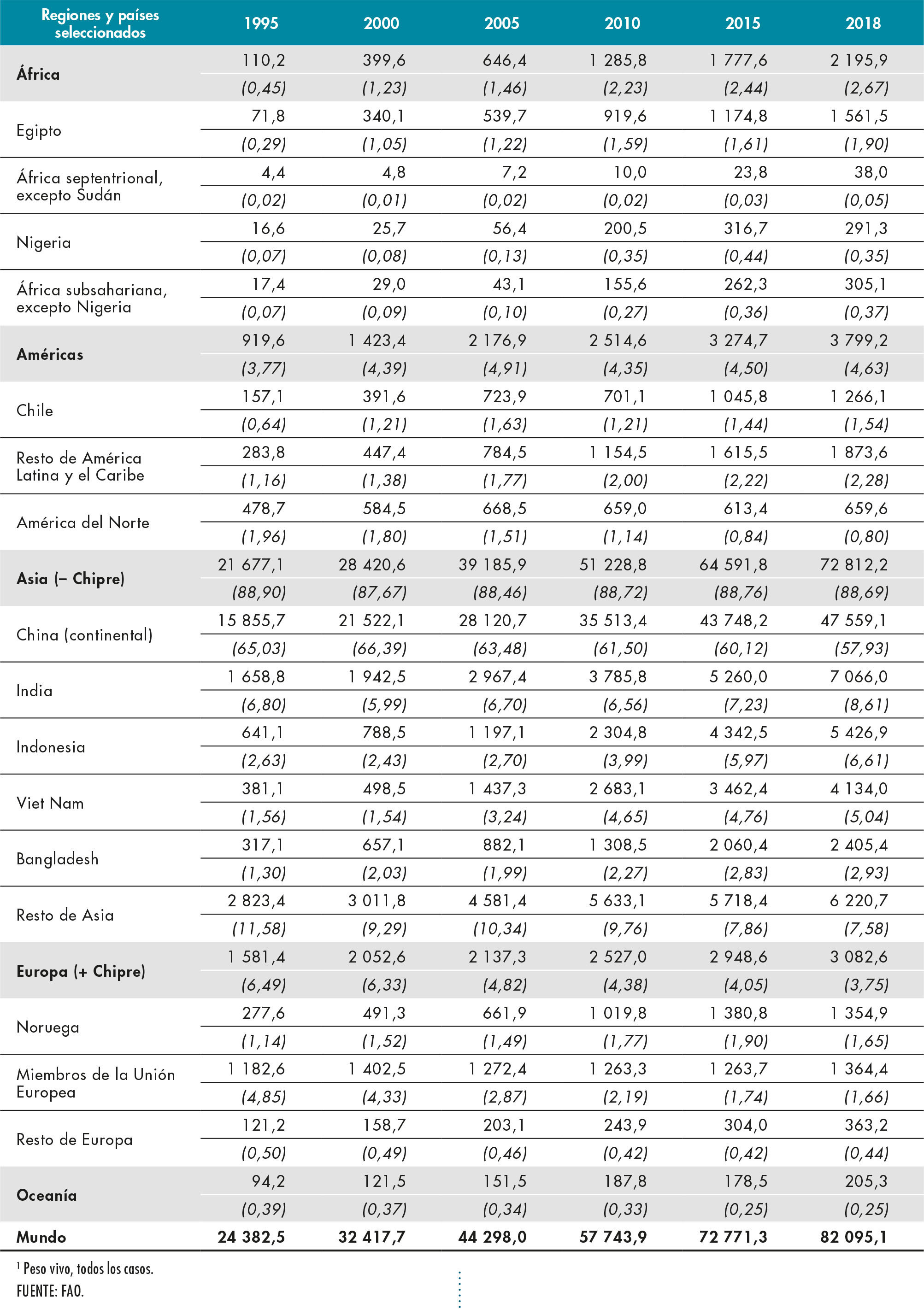

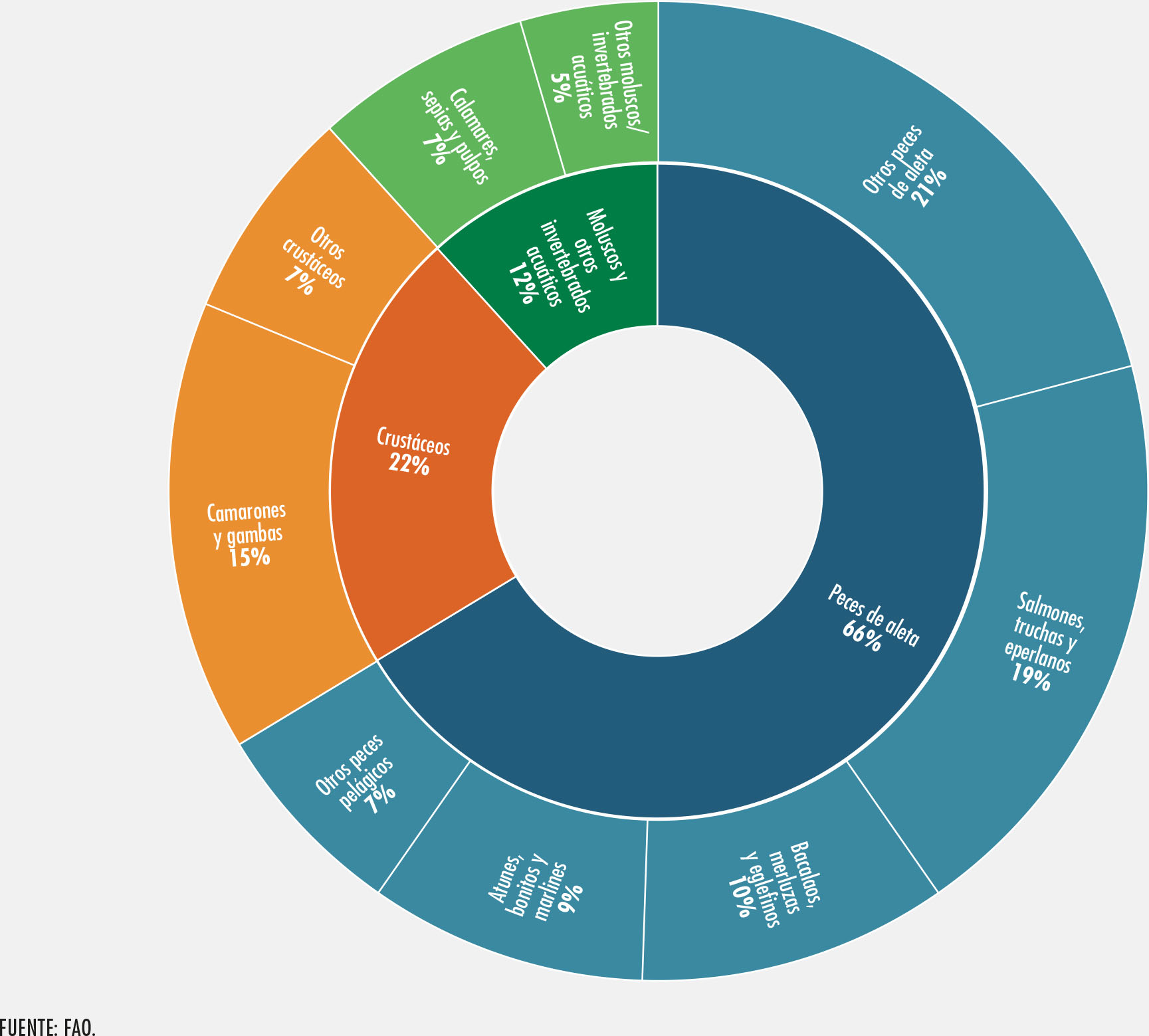

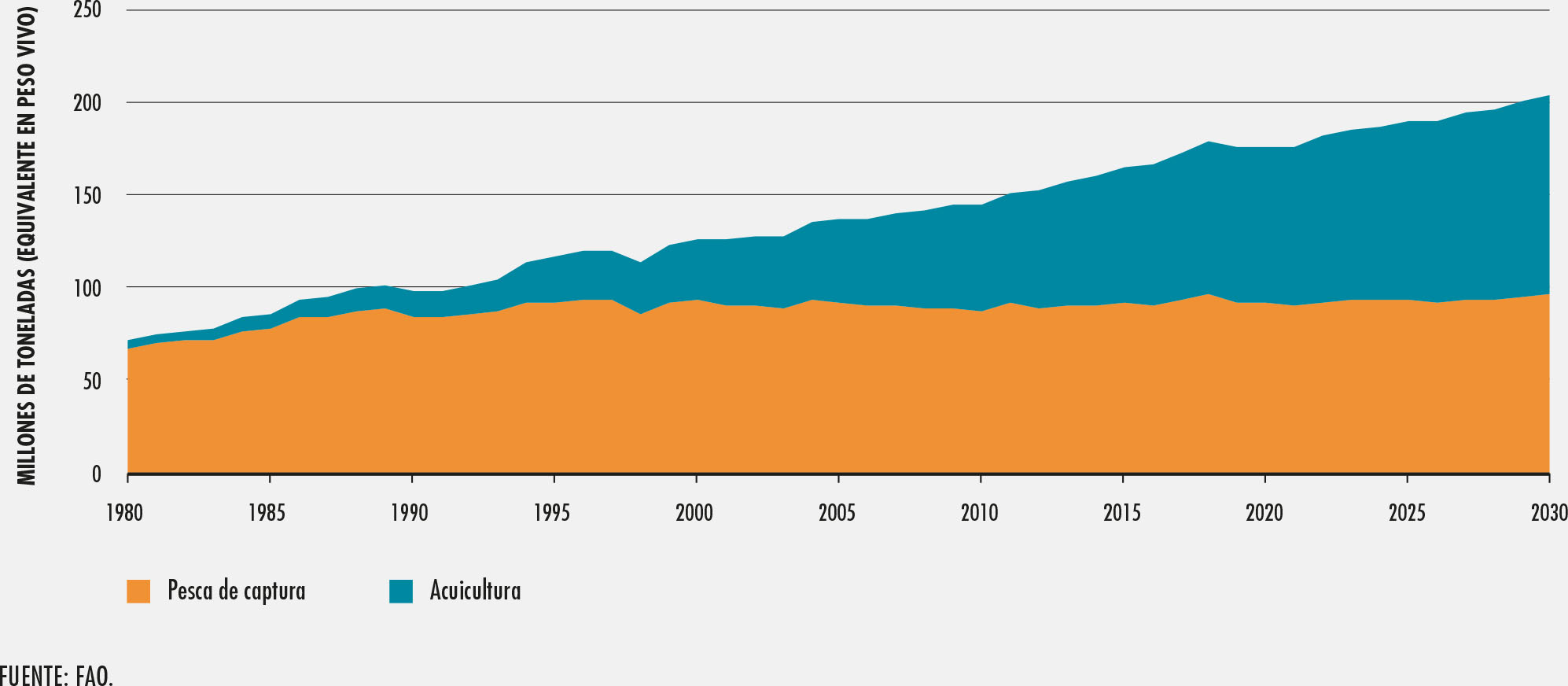

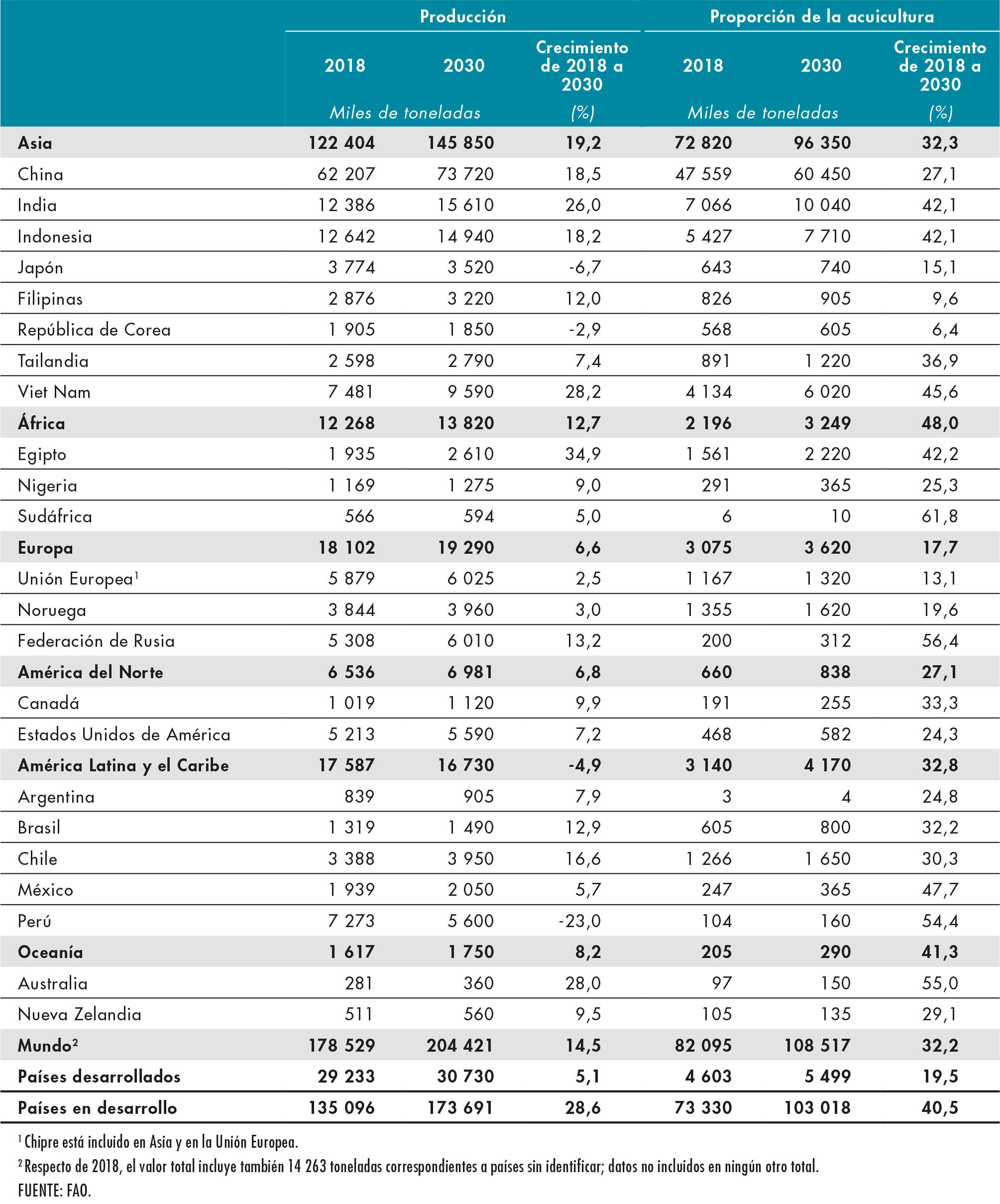

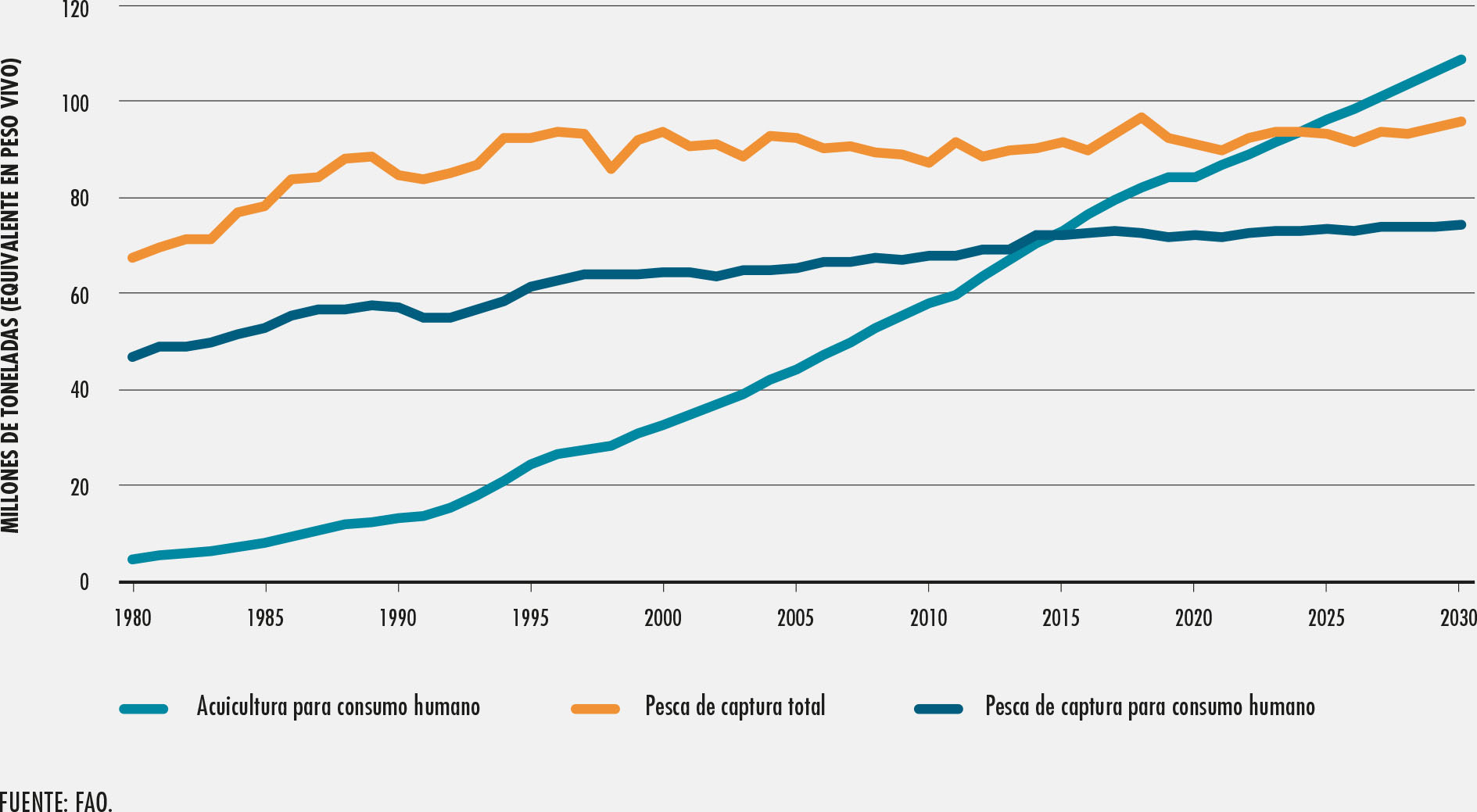

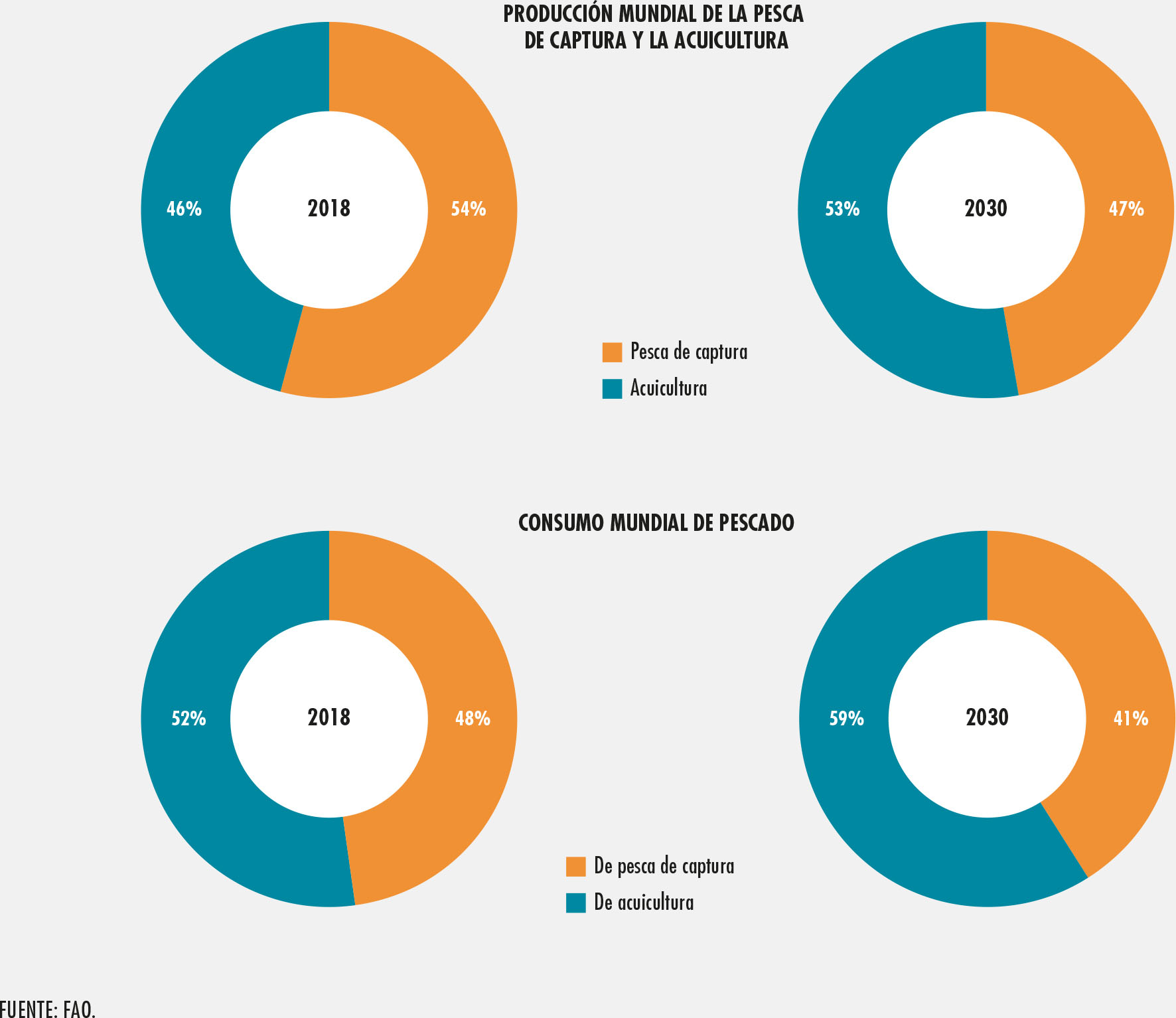

Se estima que la producción mundial de pescado1 ha alcanzado unos 179 millones de toneladas en 2018 (Cuadro 12 y Figura 1), con un valor total de primera venta estimado de 401 000 millones de USD, de los cuales 82 millones de toneladas, por valor de 250 000 millones de USD, procedieron de la producción acuícola. Del total general, 156 millones de toneladas se destinaron al consumo humano, lo que equivale a un suministro anual estimado de 20,5 kg per cápita. Los 22 millones de toneladas restantes se destinaron a usos no alimentarios, principalmente para la producción de harina y aceite de pescado (Figura 2). La acuicultura representó el 46% de la producción total y el 52% del pescado para consumo humano. China ha seguido siendo un importante productor de pescado, y registró el 35% de la producción mundial de pescado en 2018. Con la excepción de China, una proporción importante de la producción de 2018 procedió de Asia (34%), seguida de las Américas (14%), Europa (10%), África (7%) y Oceanía (1%). La producción total de pescado ha experimentado importantes aumentos en todos los continentes en los últimos decenios, excepto en Europa (con una disminución gradual a partir de finales de la década de 1980, pero con una ligera recuperación en los últimos años) y las Américas (con varios aumentos y descensos desde el máximo alcanzado a mediados de la década de 1990, debido principalmente a las fluctuaciones en las capturas de la anchoveta), mientras que en África y Asia casi se ha duplicado en los últimos 20 años (Figura 3).

CUADRO 1

Producción, utilización y comercio de la pesca y la acuicultura en el mundo1

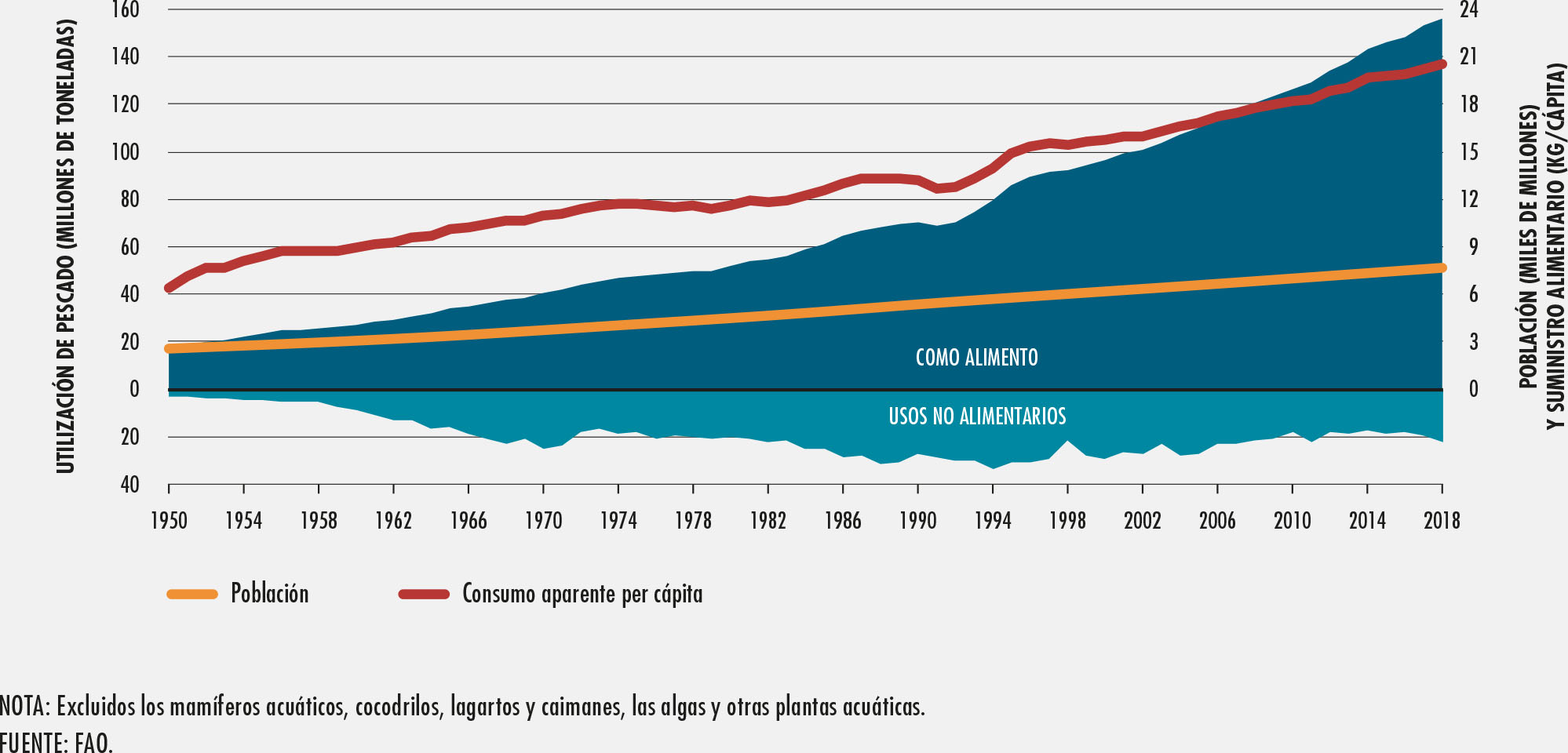

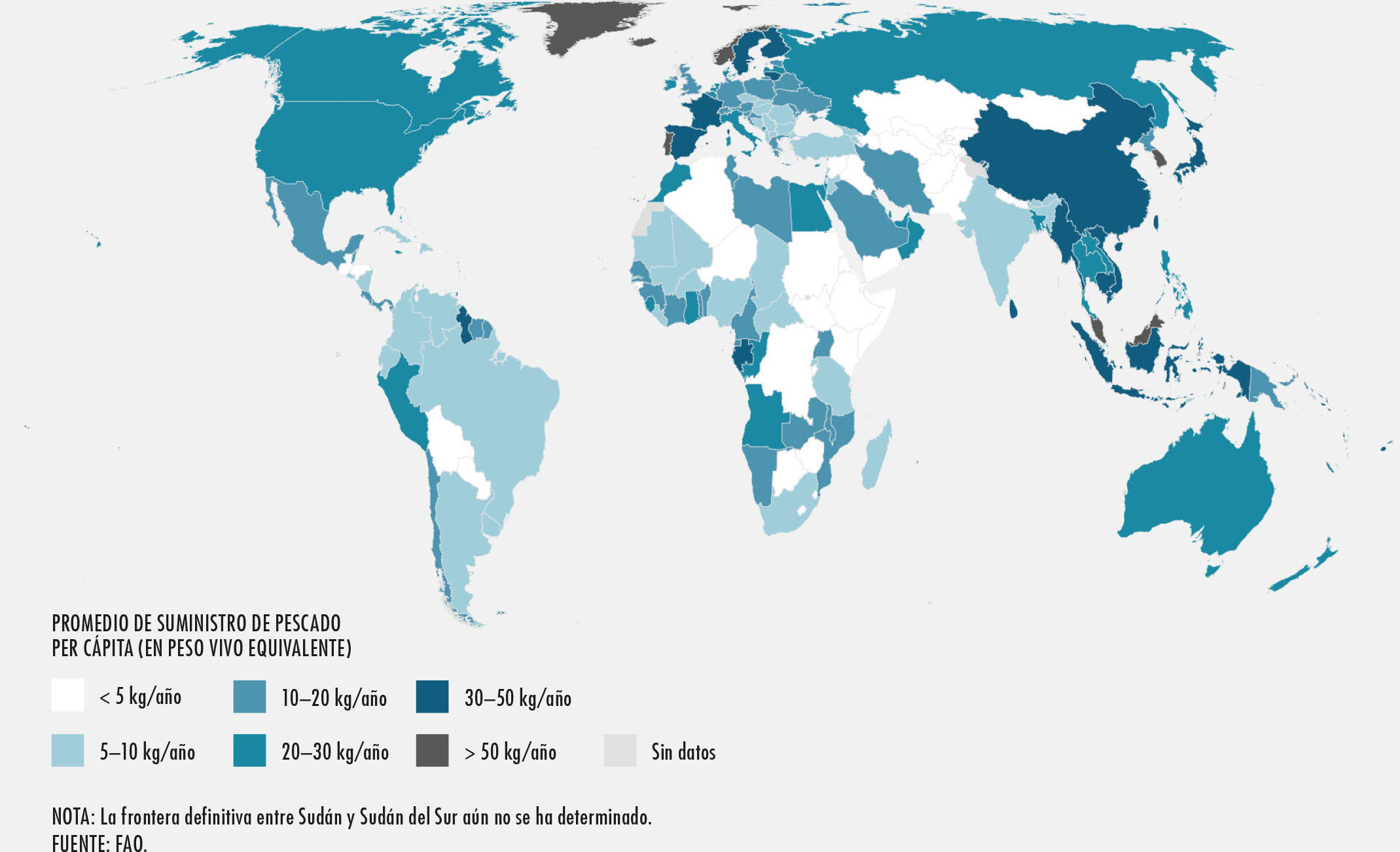

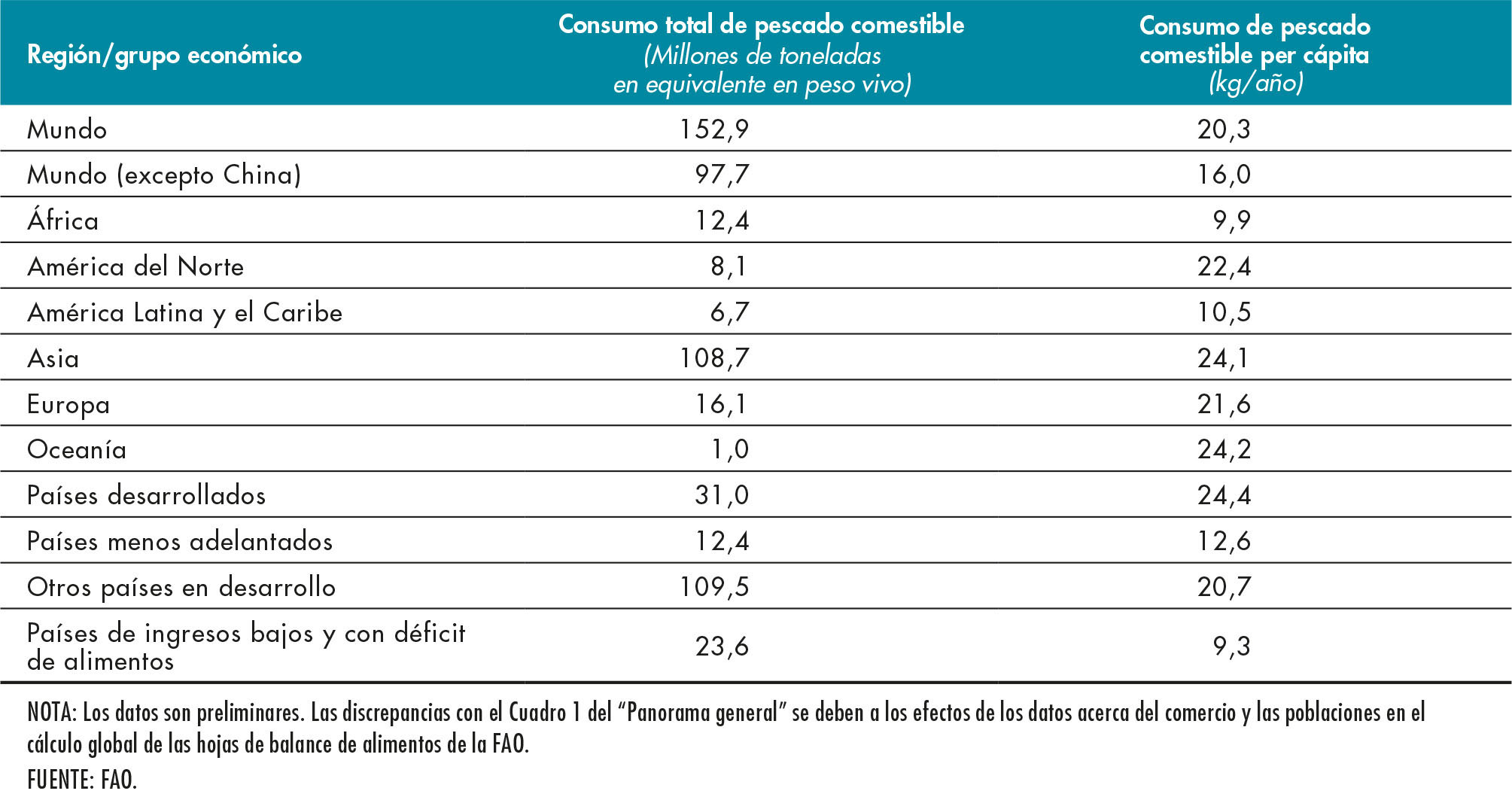

El consumo mundial de pescado comestible3 aumentó a una tasa media anual del 3,1% entre 1961 y 2017, una tasa que prácticamente duplica el crecimiento de la población mundial anual (1,6%) durante el mismo período, y que es superior a aquella de todos los demás alimentos que contienen proteínas de origen animal (carne, productos lácteos, leche, etc.), que aumentó un 2,1% anual. El consumo de pescado comestible per cápita aumentó de 9,0 kg (equivalente en peso vivo) en 1961 a 20,5 kg en 2018, aproximadamente un 1,5% anual.

A pesar de las persistentes diferencias en los niveles de consumo de pescado entre las regiones y entre distintos Estados, se pueden identificar algunas tendencias claras. En los países desarrollados, el consumo aparente de pescado aumentó de 17,4 kg per cápita en 1961 a un máximo de 26,4 kg per cápita en 2007, y luego disminuyó gradualmente hasta llegar a 24,4 kg en 2017. En los países en desarrollo, el consumo aparente de pescado creció significativamente, de 5,2 kg per cápita en 1961 a 19,4 kg en 2017, a una tasa media anual del 2,4%. Entre estos, los países menos adelantados (PMA) aumentaron su consumo de 6,1 kg en 1961 a 12,6 kg en 2017, a una tasa media anual del 1,3%. Esta tasa ha aumentado considerablemente en los últimos 20 años, llegando al 2,9% anual, debido a la expansión de la producción y las importaciones de pescado. En los países de bajos ingresos y con déficit de alimentos (PBIDA), el consumo de pescado aumentó de 4,0 kg en 1961 a 9,3 kg en 2017, a una tasa media anual estable de alrededor del 1,5%.

En 2017, el consumo de pescado representó el 17% de la ingesta de proteínas animales de la población mundial y el 7% de todas las proteínas consumidas. En el plano mundial, el pescado proporcionó a más de 3 300 millones de personas el 20% de su ingesta media per cápita de proteínas animales, que llegó al 50% o más en países como Bangladesh, Camboya, Gambia, Ghana, Indonesia, Sierra Leona, Sri Lanka y varios pequeños Estados insulares en desarrollo (PEID).

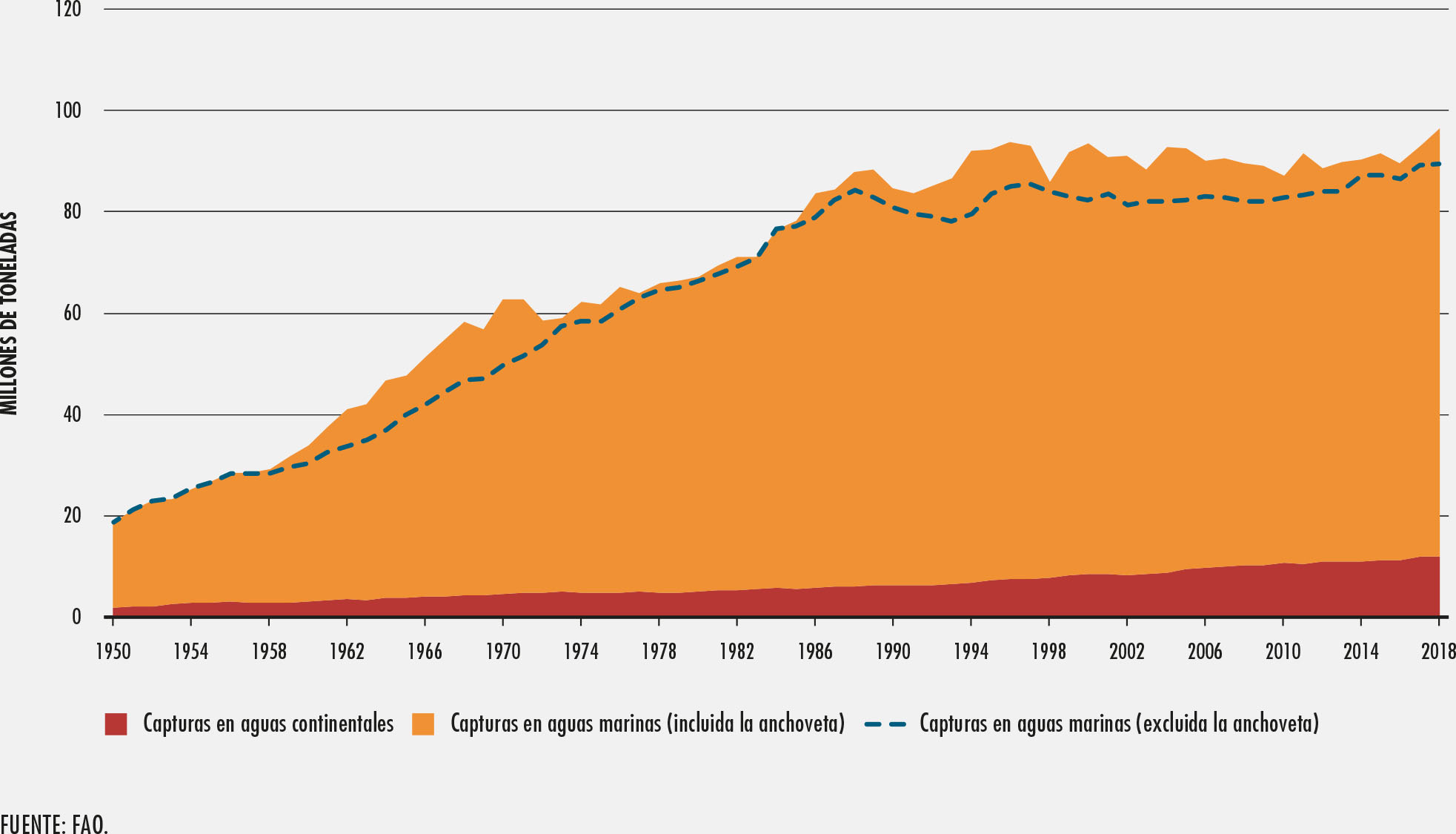

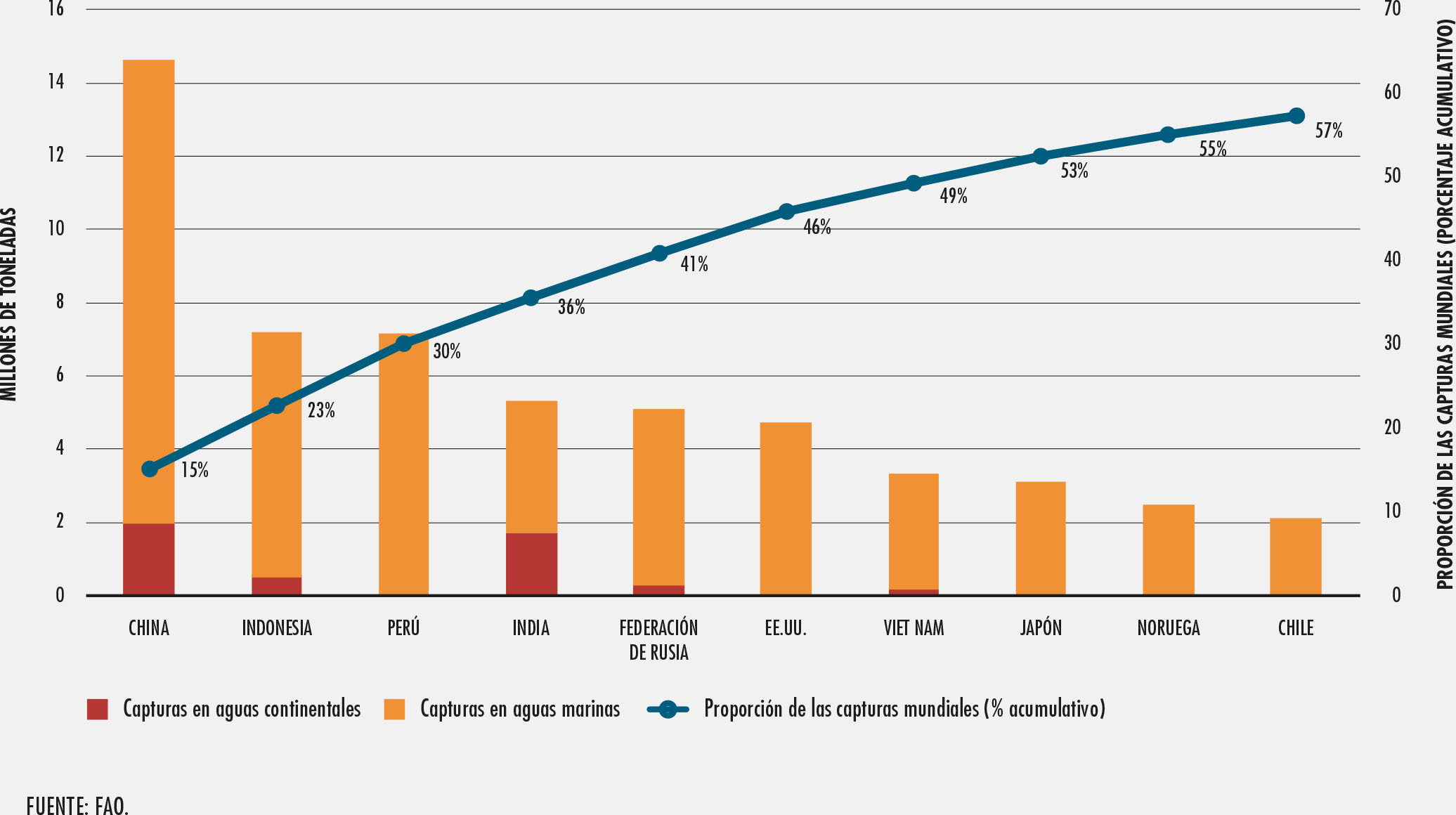

En 2018, la producción mundial de la pesca de captura alcanzó la cifra récord de 96,4 millones de toneladas (Cuadro 1 y Figura 1), lo que supone un aumento del 5,4% con respecto al promedio de los tres años anteriores. El aumento fue impulsado principalmente por la pesca de captura marina, cuya producción aumentó de 81,2 millones de toneladas en 2017 a 84,4 millones de toneladas en 2018, situándose todavía por debajo del nivel máximo histórico de 86,4 millones de toneladas alcanzado en 1996. El aumento de las capturas marinas se debió principalmente al incremento de las capturas de anchoveta (Engraulis ringens) en el Perú y Chile. Las capturas de las pesquerías continentales alcanzaron su nivel más alto en 2018, con 12,0 millones de toneladas. Los siete principales países productores de la pesca de captura mundial representaron casi el 50% de las capturas totales: China produjo el 15% del total, seguida de Indonesia (7%), el Perú (7%), la India (6%), la Federación de Rusia (5%), los Estados Unidos de América (5%) y Viet Nam (3%). Los 20 principales países productores representaron alrededor del 74% del total de la producción de la pesca de captura.

A lo largo de los años, las capturas de las principales especies marinas han registrado marcadas variaciones, así como fluctuaciones, entre los principales países productores. Las capturas de anchoveta la convirtieron una vez más en la especie principal, con más de 7,0 millones de toneladas en 2018, después de haber registrado niveles relativamente más bajos en los últimos años. El colín de Alaska (Theragra chalcogramma) ocupó el segundo lugar en función del nivel de capturas (3,4 millones de toneladas), mientras que el listado (Katsuwonus pelamis) fue tercero por noveno año consecutivo, con 3,2 millones de toneladas. Los peces de aleta representaron el 85% de la producción total, con las pequeñas especies pelágicas como grupo principal, seguidas por los gadiformes y el atún y especies afines. Las capturas de atunes siguieron aumentando y alcanzaron sus niveles más altos en 2018, con unos 7,9 millones de toneladas, en gran parte como resultado de las crecientes capturas en el Pacífico occidental y central (3,5 millones de toneladas en 2018, en comparación con 2,6 millones de toneladas a mediados de la década de 2000). Dentro de este grupo de especies, el listado y el rabil representaron alrededor del 58% de las capturas. Las capturas de cefalópodos disminuyeron a aproximadamente 3,6 millones de toneladas en 2017 y 2018, por debajo del nivel máximo de capturas de 4,9 millones de toneladas registrado en 2014, pero siguen siendo altas.

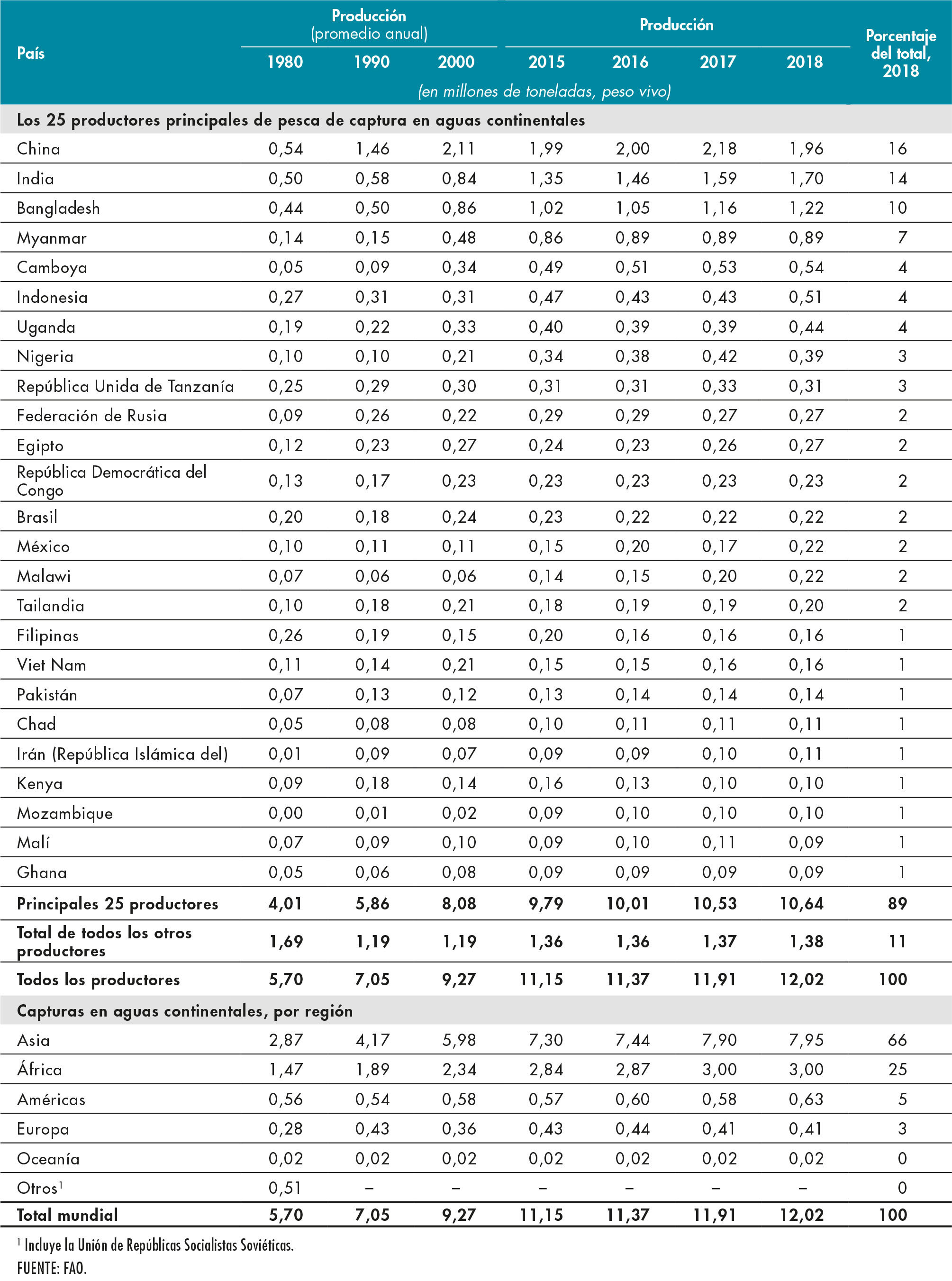

Las capturas mundiales en aguas continentales representaron el 12,5% del total de la producción de la pesca de captura. Su importancia también varía considerablemente entre los principales productores de la pesca de captura, ya que representan menos del 1% del total de capturas de los Estados Unidos de América, el Japón y el Perú, en comparación con el 44% y el 65% del total de capturas en Myanmar y Bangladesh, respectivamente.

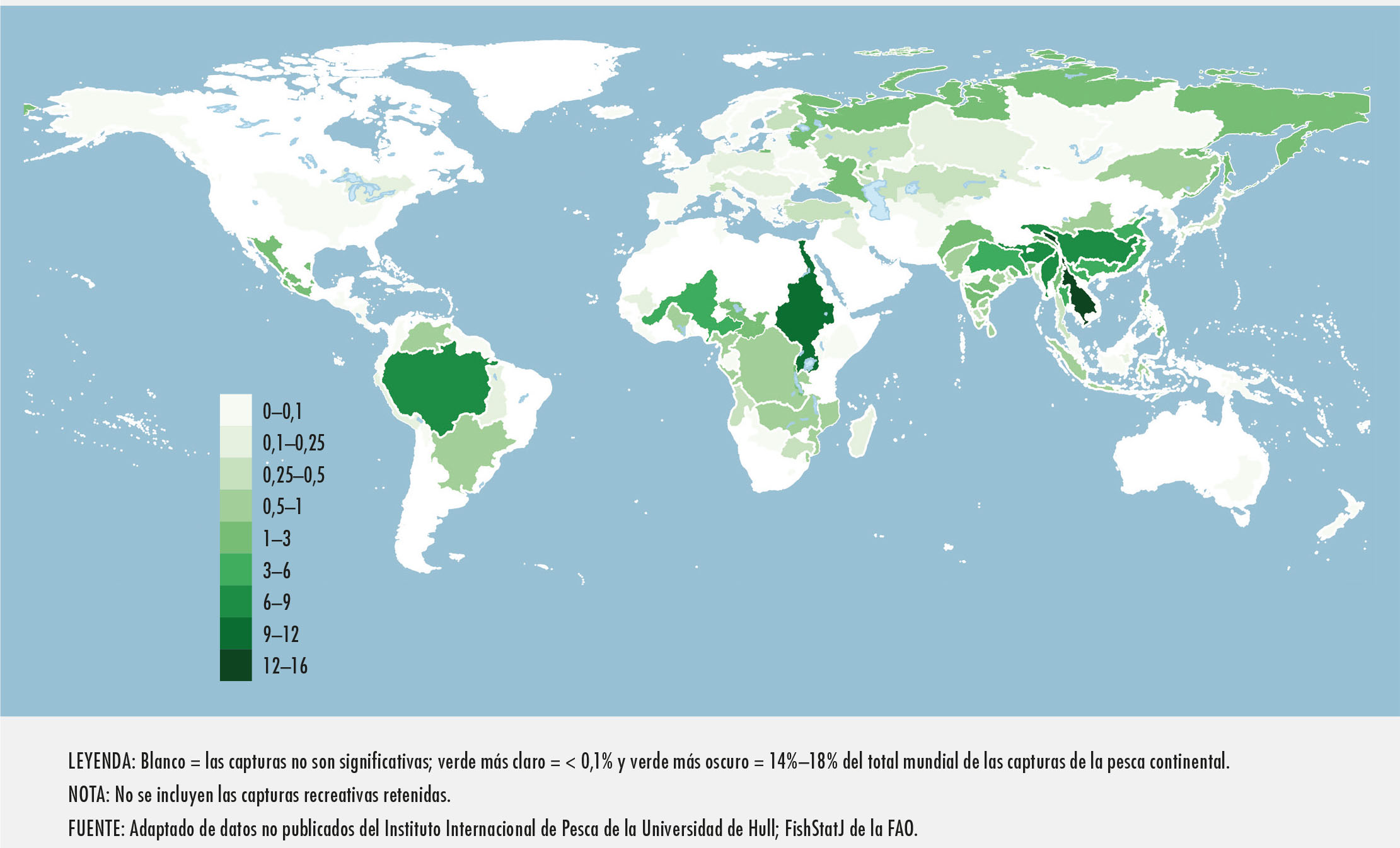

Las capturas en aguas continentales están más concentradas que las capturas marinas, tanto geográficamente como por país. Dieciséis países produjeron más del 80% del total de la pesca continental, y Asia representa las dos terceras partes de la producción continental mundial desde mediados de la década de 2000. Las capturas continentales también son importantes para la seguridad alimentaria en África, que representa el 25% de las capturas continentales mundiales, mientras que las capturas combinadas de Europa y las Américas representan el 9%.

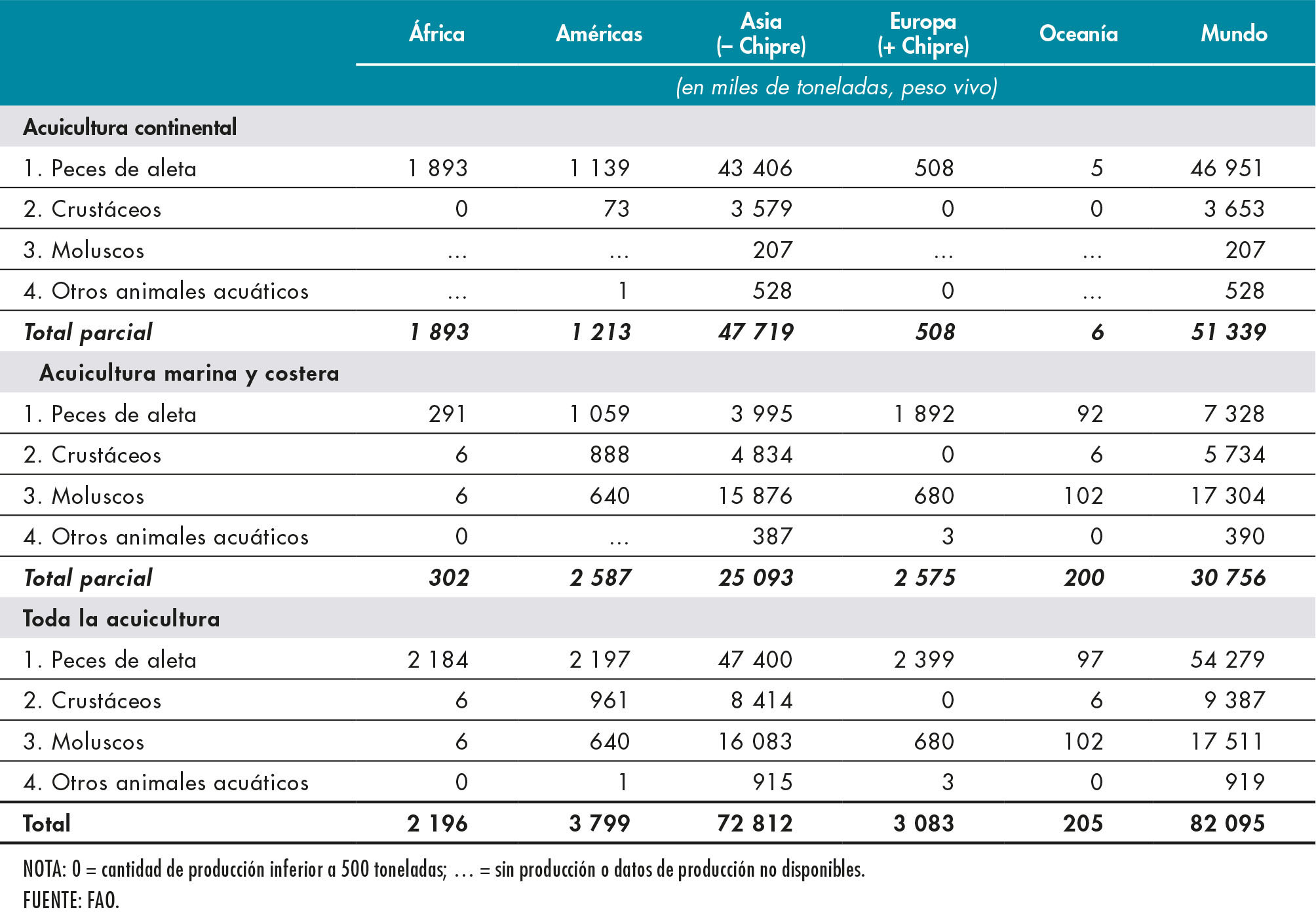

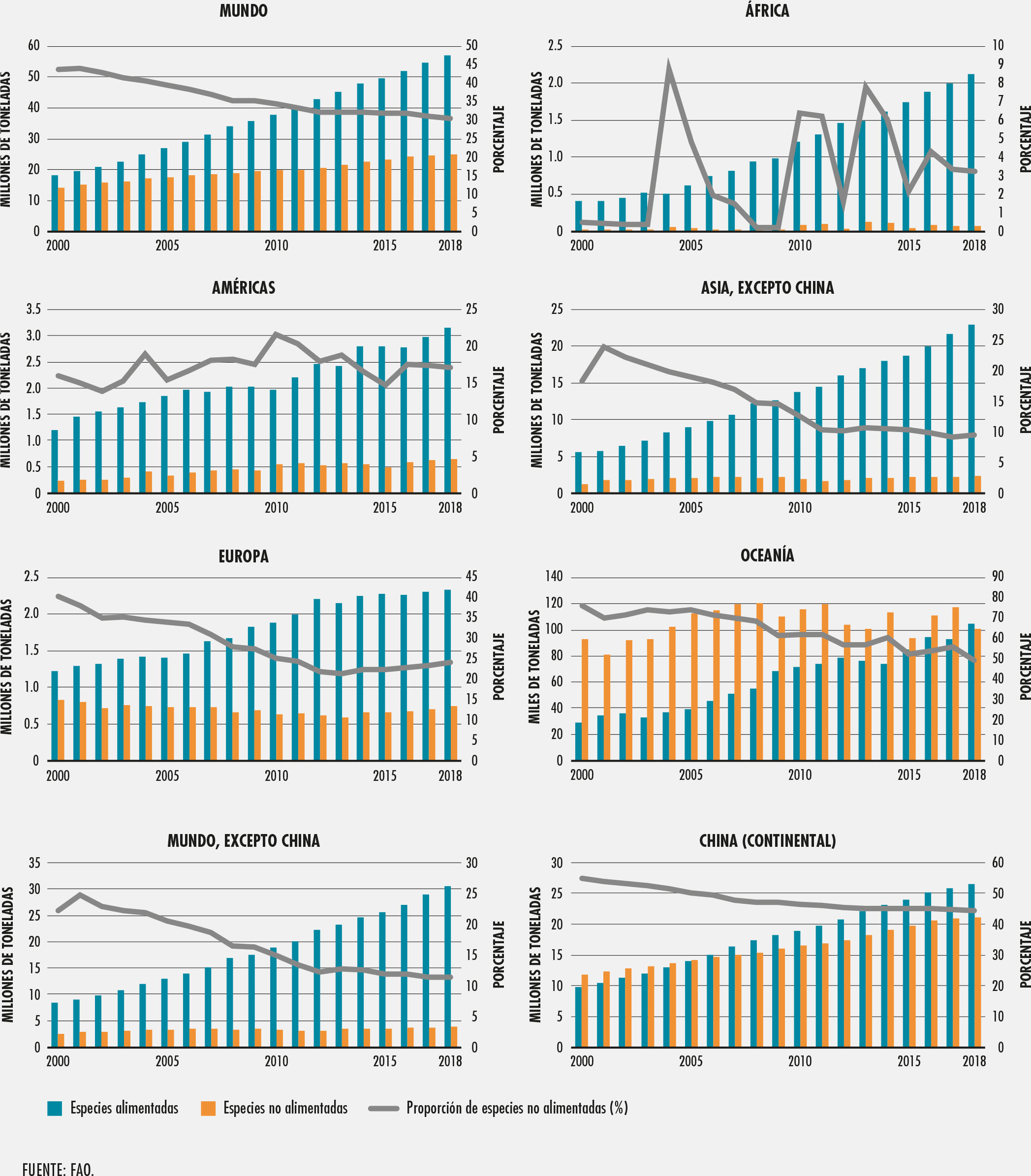

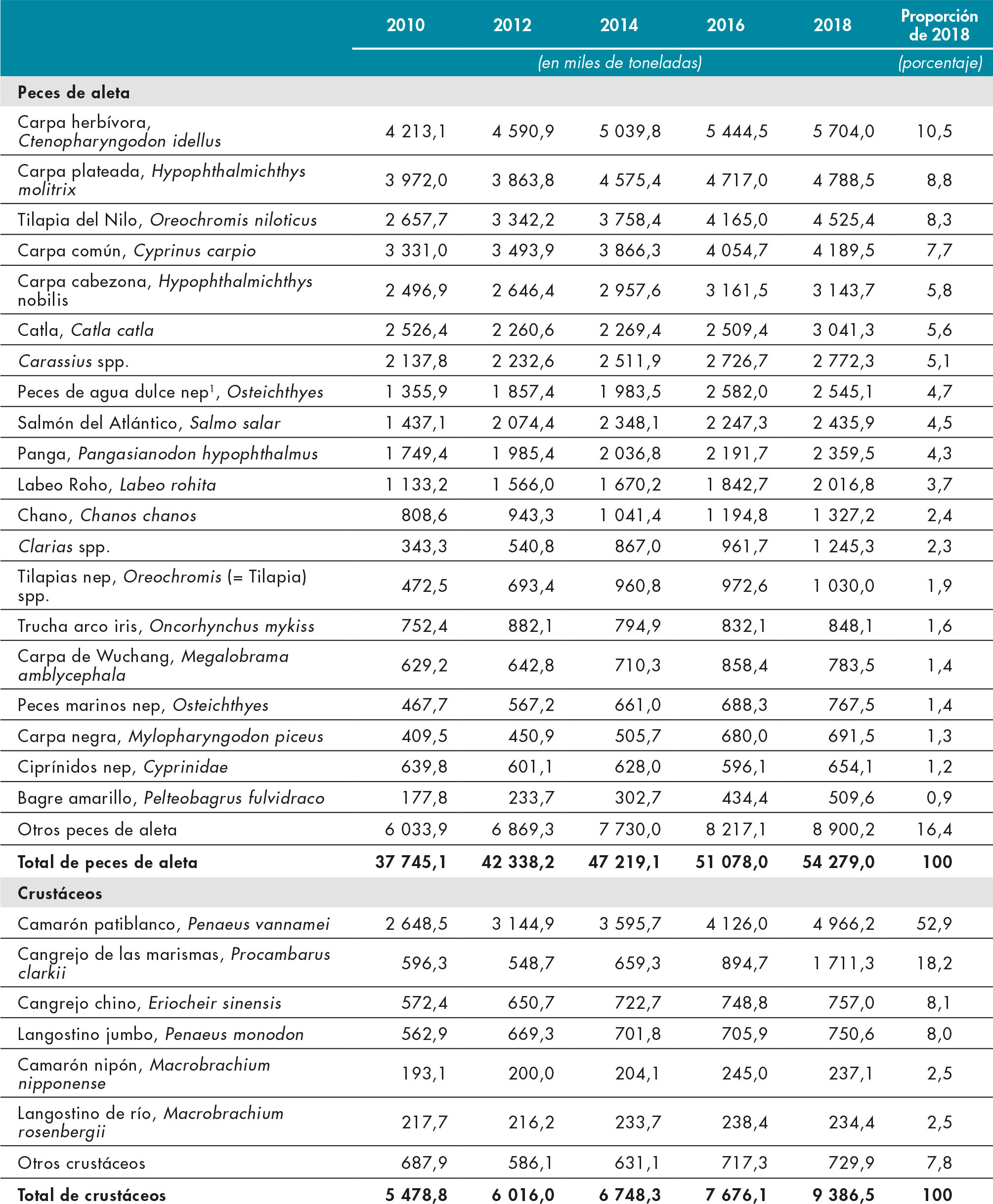

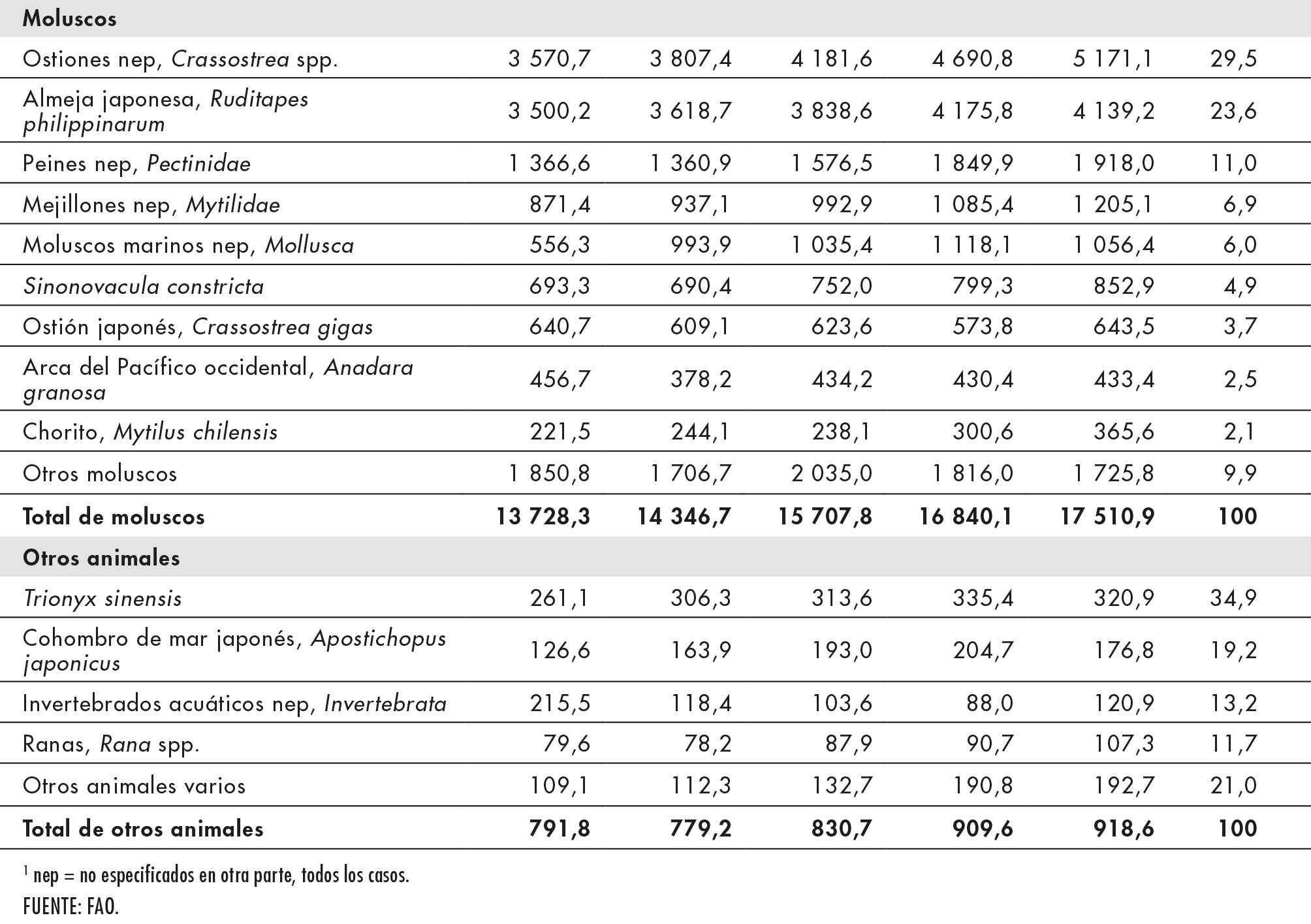

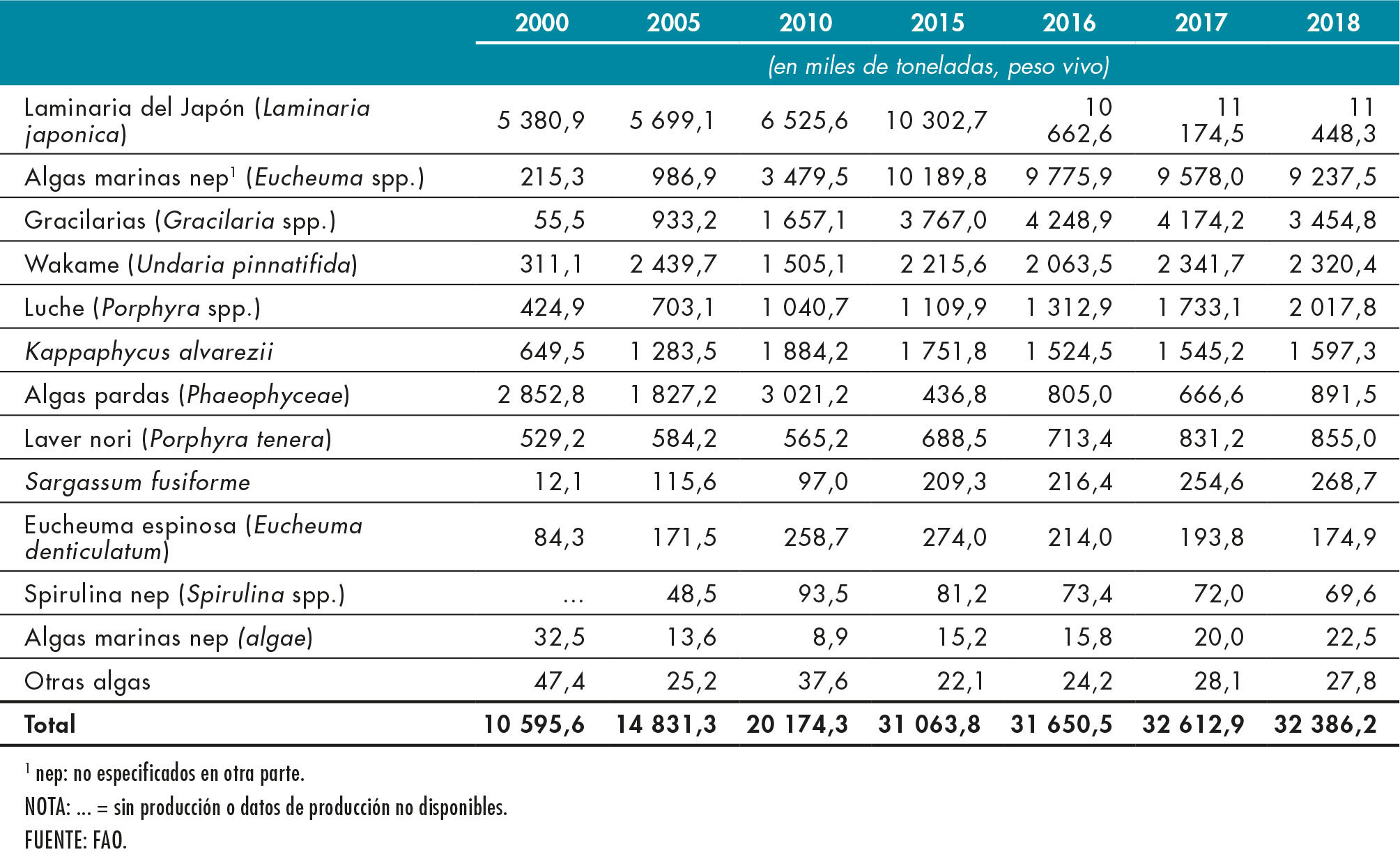

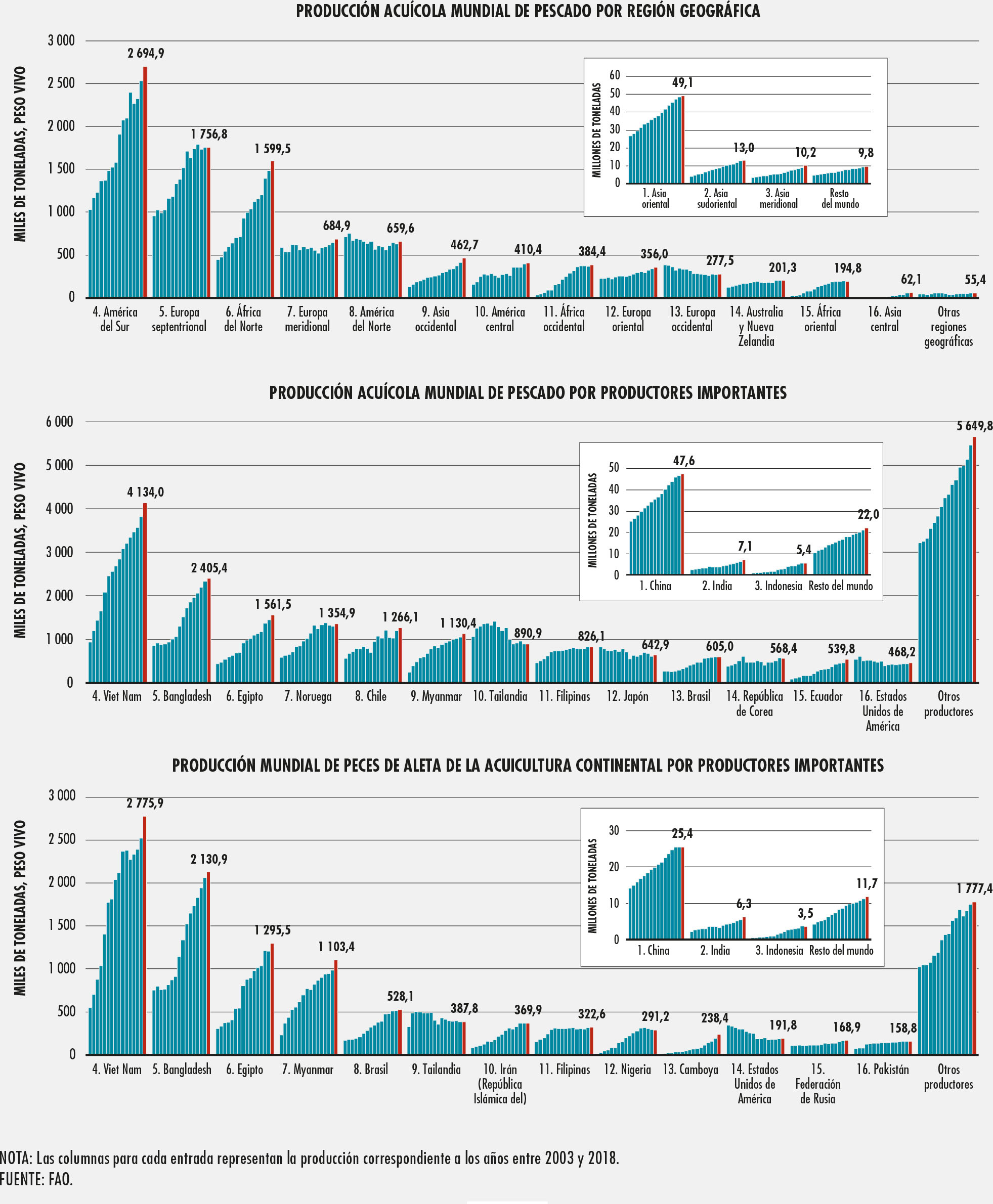

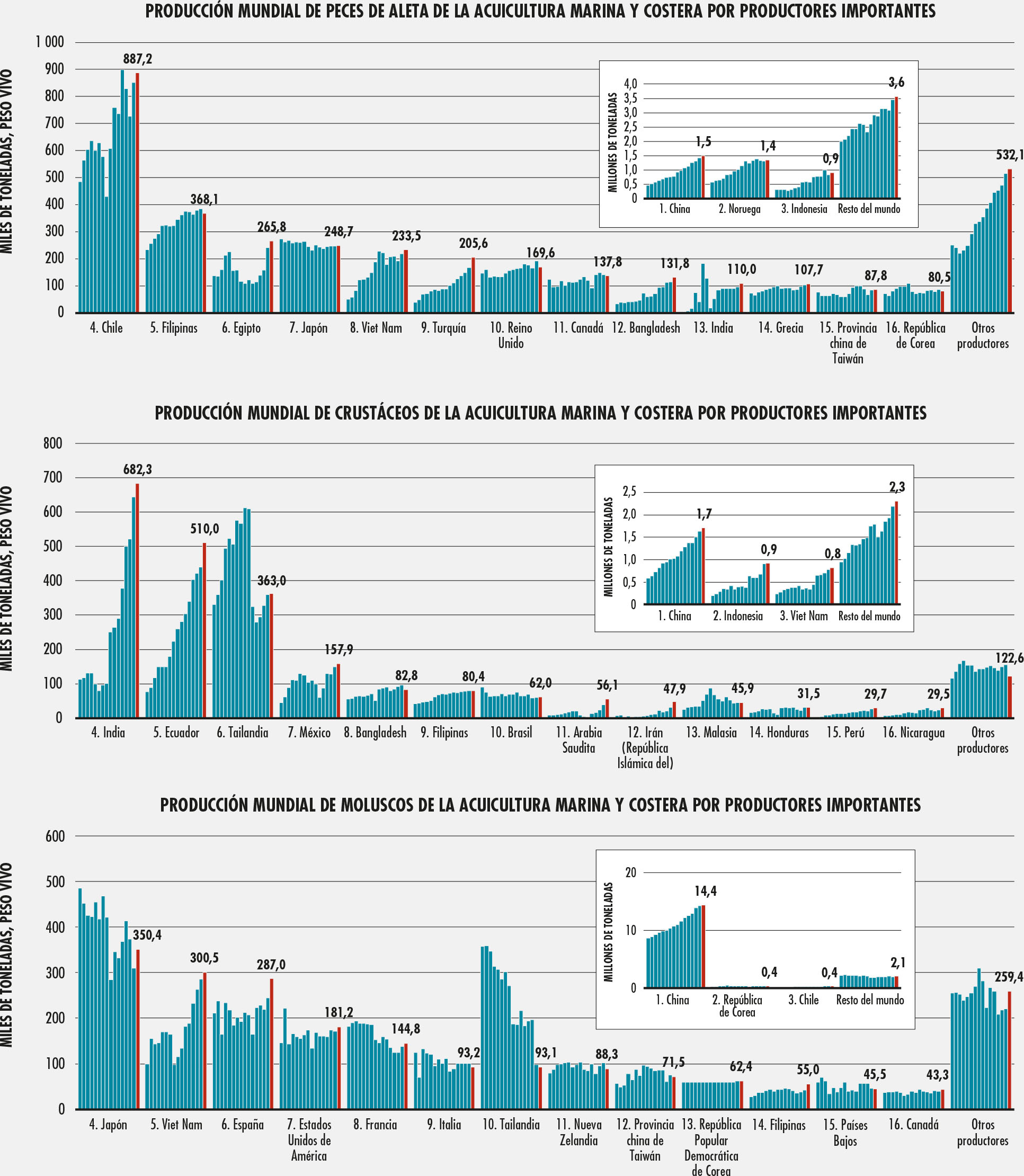

En 2018, la producción mundial de pescado de la acuicultura alcanzó 82,1 millones de toneladas, 32,4 millones de toneladas de algas acuáticas y 26 000 toneladas de conchas marinas ornamentales y perlas ornamentales, lo que eleva el total a un máximo histórico de 114,5 millones de toneladas. En 2018, en la producción de pescado de la acuicultura predominaban los peces de aleta (54,3 millones de toneladas; 47 millones de toneladas de la acuicultura continental y 7,3 millones de toneladas de la acuicultura marina y costera), los moluscos, principalmente los bivalvos (17,7 millones de toneladas) y los crustáceos (9,4 millones de toneladas).

La contribución de la acuicultura mundial a la producción pesquera mundial alcanzó el 46,0% en 2018, frente al 25,7% en 2000, y el 29,7% en el resto del mundo, excepto China, en comparación con el 12,7% en 2000. A nivel regional, la acuicultura representó el 17,9% de la producción pesquera total de África, el 17,0% de Europa, el 15,7% de las Américas y el 12,7% de Oceanía. La proporción de la acuicultura en la producción pesquera de Asia (excepto China) alcanzó el 42,0% en 2018, frente al 19,3% en 2000 (Figura 3). La acuicultura continental produjo la mayor parte del pescado cultivado (51,3 millones de toneladas, o el 62,5% del total mundial), principalmente en agua dulce, en comparación con el 57,7% en 2000. La proporción de la producción de peces de aleta disminuyó gradualmente, del 97,2% en 2000 al 91,5% (47 millones de toneladas) en 2018, mientras que la producción de otros grupos de especies aumentó, en particular mediante la cría de crustáceos de agua dulce en Asia, incluida la cría de camarones, ástacos y cangrejos.

En 2018, los moluscos con concha (17,3 millones de toneladas) representaron el 56,3% de la producción de la acuicultura marina y costera. Los peces de aleta (7,3 millones de toneladas) y los crustáceos (5,7 millones de toneladas) capturados conjuntamente representaron el 42,5%, mientras que el resto estaba compuesto por otros animales acuáticos.

La acuicultura con alimentación (57 millones de toneladas) ha superado a la acuicultura sin alimentación; esta última representó el 30,5% de la producción acuícola total en 2018, en comparación con el 43,9% en 2000, aunque su producción anual siguió aumentando en valores absolutos hasta alcanzar los 25 millones de toneladas en 2018. De estas, 8 millones de toneladas fueron peces de aleta de aguas continentales alimentados por filtrado (principalmente carpas plateadas y carpas cabezonas) y 17 millones de toneladas de invertebrados acuáticos, principalmente moluscos bivalvos marinos.

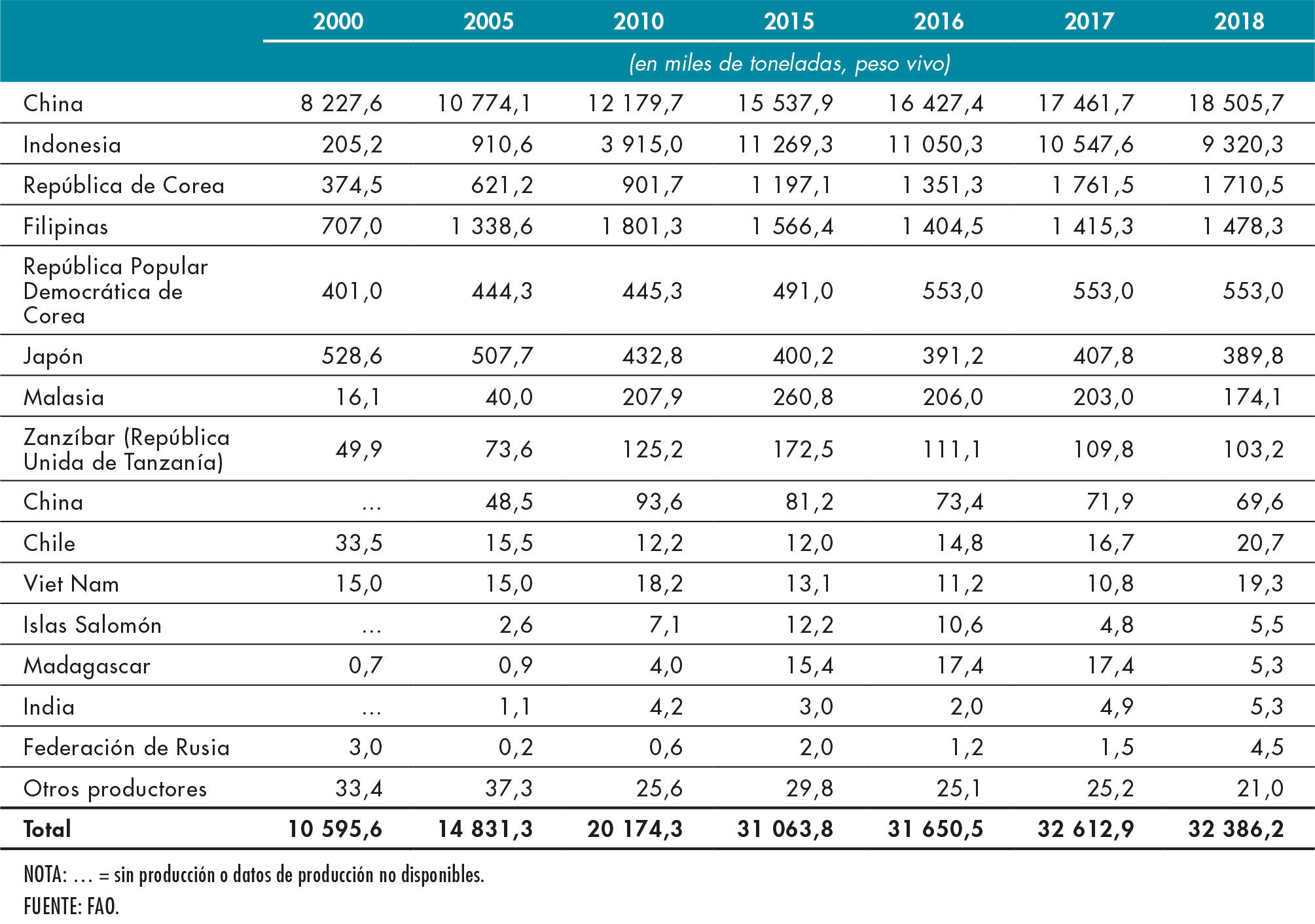

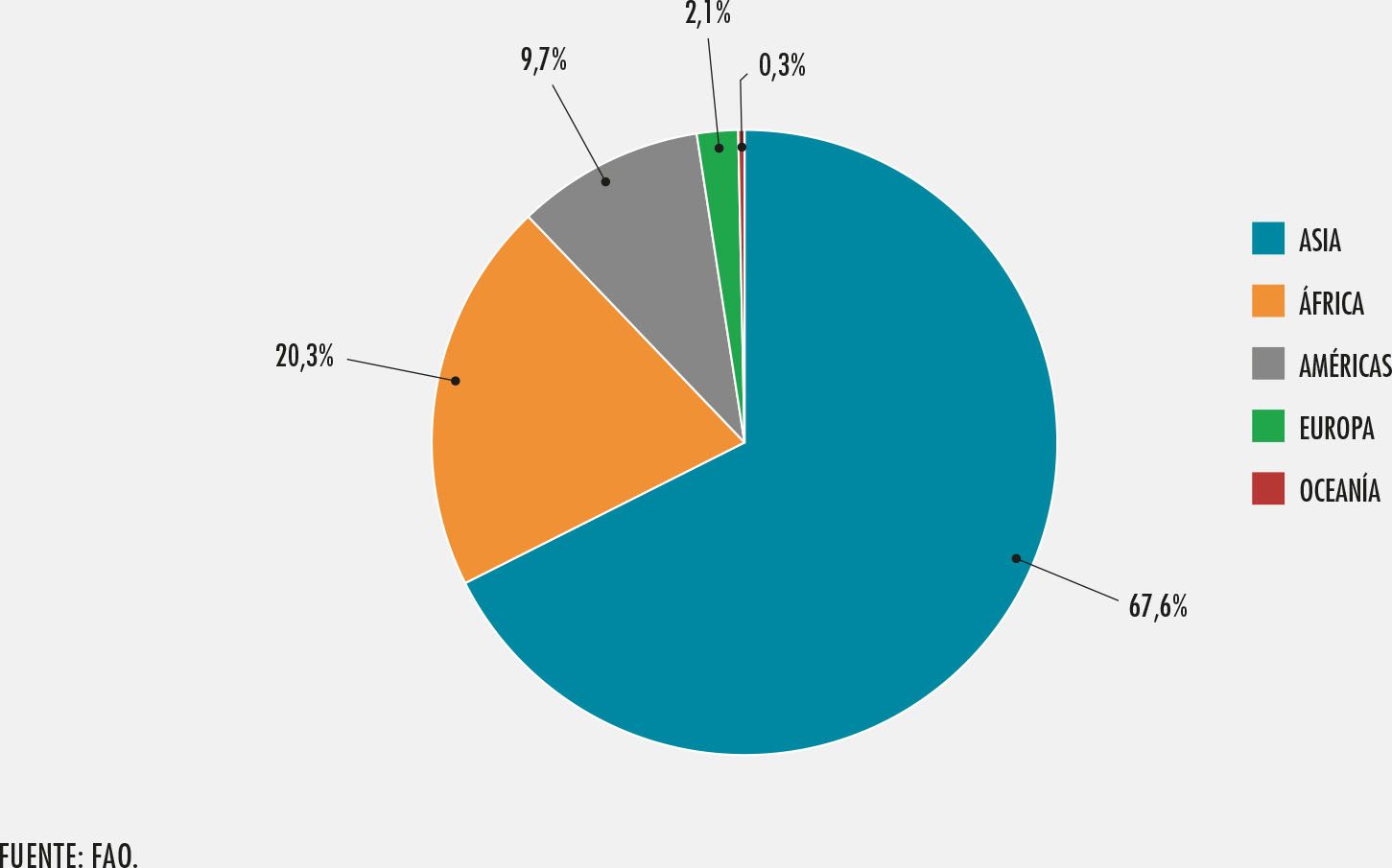

Asia está a la delantera de la cría de peces, ya que ha producido el 89% del total mundial en función del volumen en los últimos 20 años. En el mismo período, las proporciones de África y las Américas han aumentado, mientras que las de Europa y Oceanía han disminuido ligeramente. Fuera de China, varios de los principales países productores (Bangladesh, Chile, Egipto, India, Indonesia, Noruega y Viet Nam) han consolidado en distinto grado su participación en la producción acuícola mundial en los dos últimos decenios. China ha producido más alimentos acuáticos cultivados que el resto del mundo en su conjunto desde 1991. Sin embargo, debido a las políticas gubernamentales introducidas desde 2016, la cría de peces en China creció solo un 2,2% y un 1,6% en 2017 y 2018, respectivamente. La participación de China en la producción acuícola mundial disminuyó del 59,9% en 1995 al 57,9% en 2018 y se espera que siga disminuyendo en los próximos años.

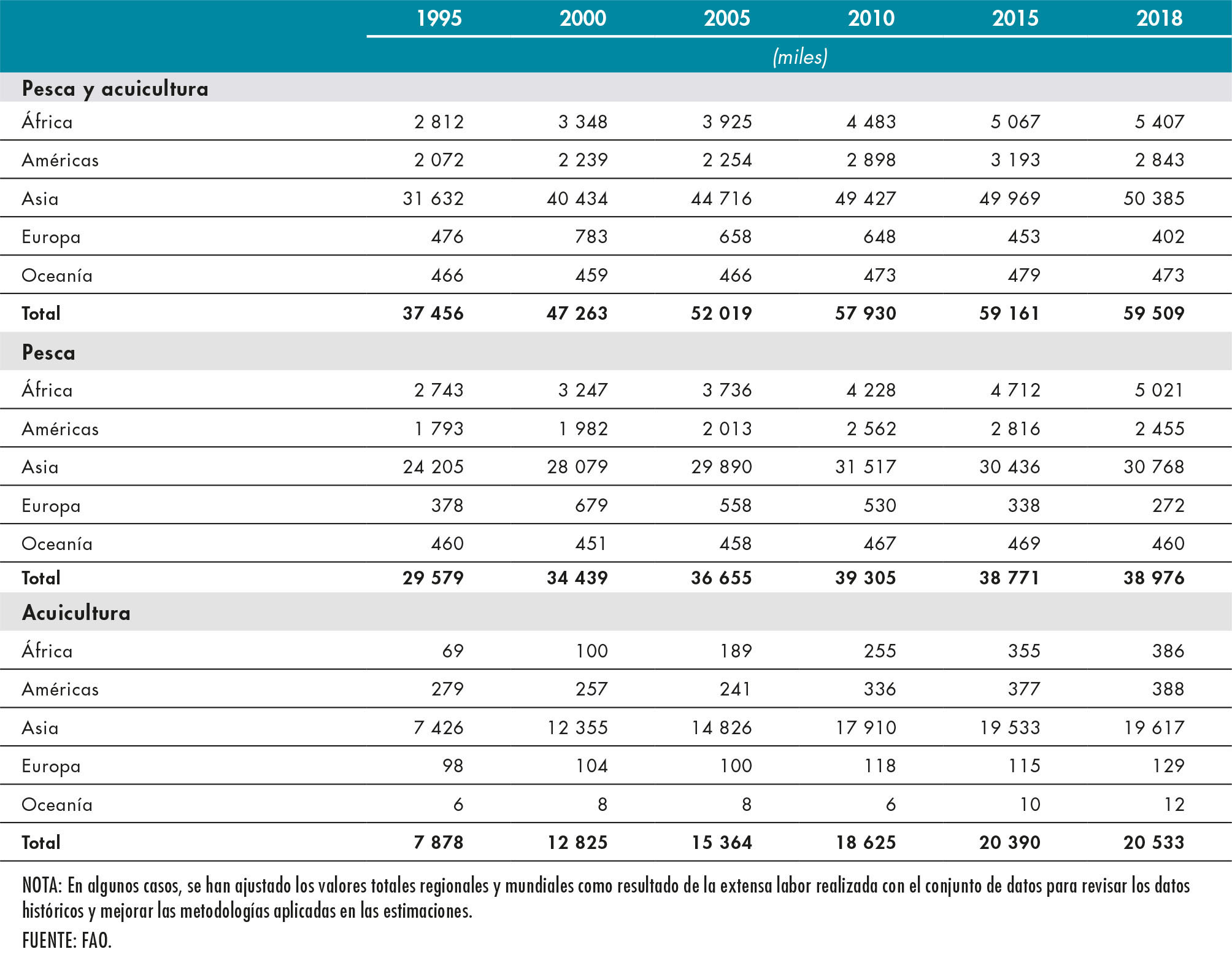

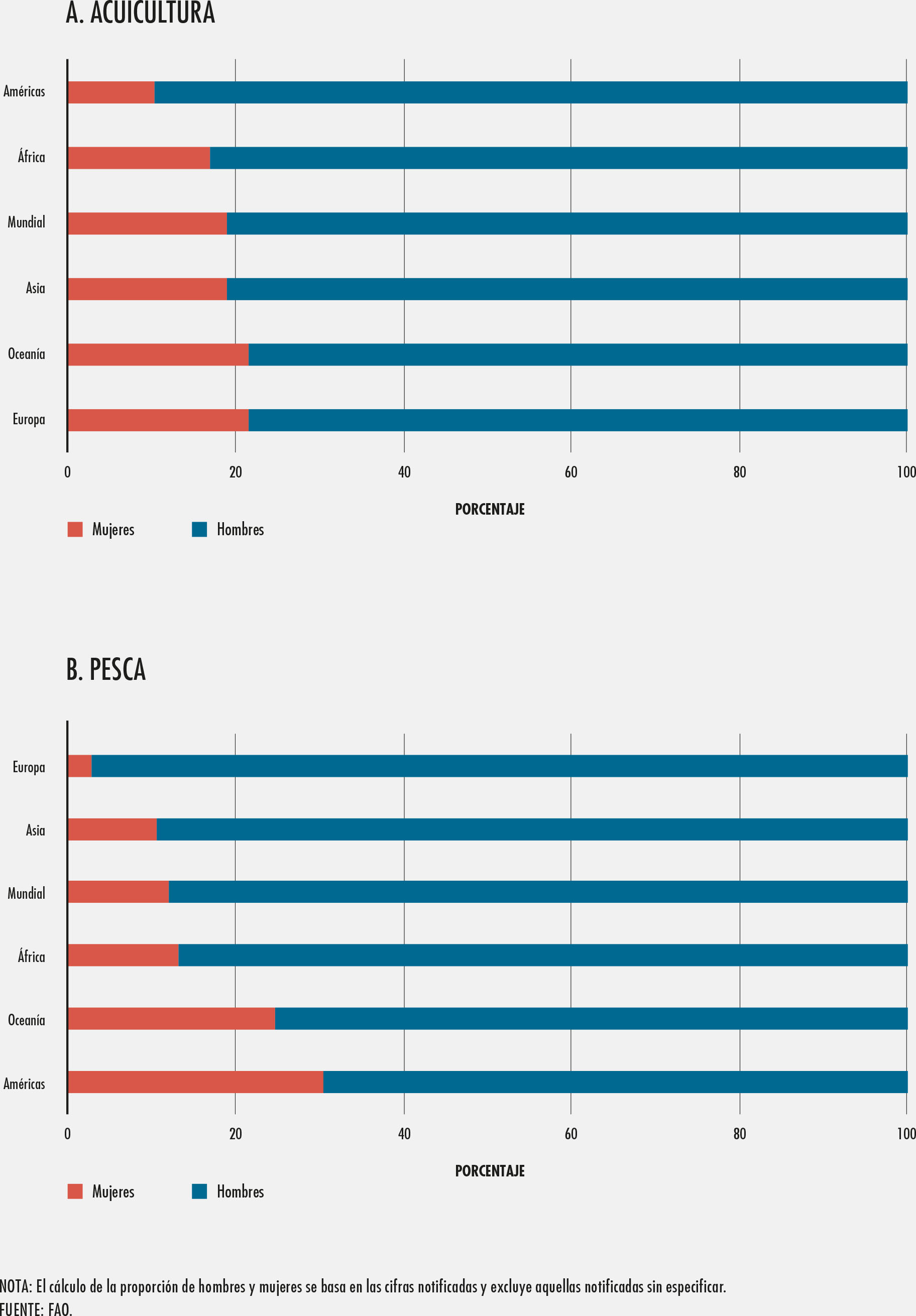

Se estima que, en 2018, 59,51 millones de personas trabajaban (ya sea a tiempo completo o parcial o en forma ocasional) en el sector primario de la pesca de captura (39,0 millones de personas) y la acuicultura (20,5 millones de personas), lo que supone un ligero aumento con respecto a 2016. Las mujeres representaban el 14% del total, con una participación del 19% en la acuicultura y del 12% en la pesca de captura. De todos aquellos que se dedican a la producción primaria, la mayoría se encuentra en los países en desarrollo, y la mayoría son pescadores artesanales en pequeña escala y trabajadores de la acuicultura. El mayor número de trabajadores se encuentra en Asia (85%), seguido de África (9%), las Américas (4%) y Europa y Oceanía (1% cada uno). Si se incluyen los datos de las operaciones postcaptura, se estima que uno de cada dos trabajadores del sector es una mujer.

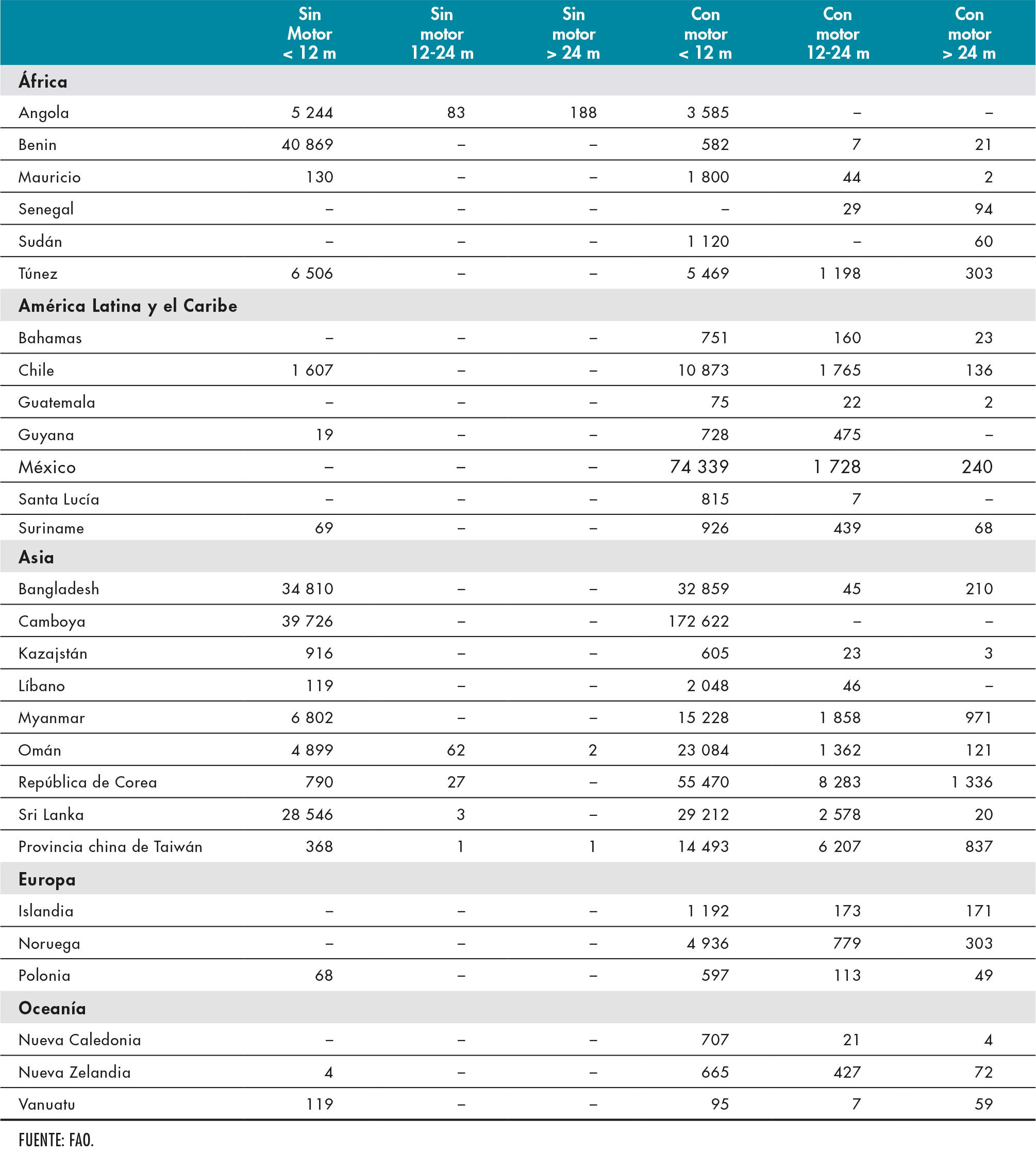

Se calcula que, en 2018, el número total de embarcaciones pesqueras, desde pequeñas embarcaciones sin cubierta y sin motor hasta grandes buques industriales, ascendía a 4,6 millones, lo que supone una disminución del 2,8% con respecto a 2016 y refleja los esfuerzos de muchos países por reducir el tamaño de la flota mundial. A pesar de la disminución del número de embarcaciones, Asia seguía teniendo la mayor flota pesquera, estimada en 3,1 millones de embarcaciones (esto es, el 68% del total) en 2018. Las embarcaciones de África representaron el 20% de la flota mundial, mientras que el porcentaje de las Américas fue del 10%. En Europa y Oceanía, el tamaño de la flota representó más del 2% y menos del 1% de la flota mundial, respectivamente, a pesar de la importancia de la pesca en ambas regiones. El total mundial de embarcaciones motorizadas se mantuvo estable, en 2,9 millones de embarcaciones, es decir, el 63% del total de la flota. Esta estabilidad enmascara las tendencias regionales, en particular las disminuciones producidas desde el año 2000 en Europa y desde el año 2013 en China debido a los esfuerzos por reducir los tamaños de las flotas. Asia contaba con casi el 75% (2,1 millones de embarcaciones) de la flota motorizada notificada, seguida de África con 280 000 embarcaciones motorizadas. El mayor número de embarcaciones sin motor se registró en Asia (947 000), seguido de África (poco más de 643 000), mientras que se registraron cifras más bajas en América Latina y el Caribe, Oceanía, América del Norte y Europa. Estas embarcaciones sin motor y sin cubierta se encontraban en su mayoría en la categoría de eslora total de menos de 12 m. La FAO estimó que, en todo el mundo, había alrededor de 67 800 embarcaciones de pesca de al menos 24 m de eslora total en 2018.

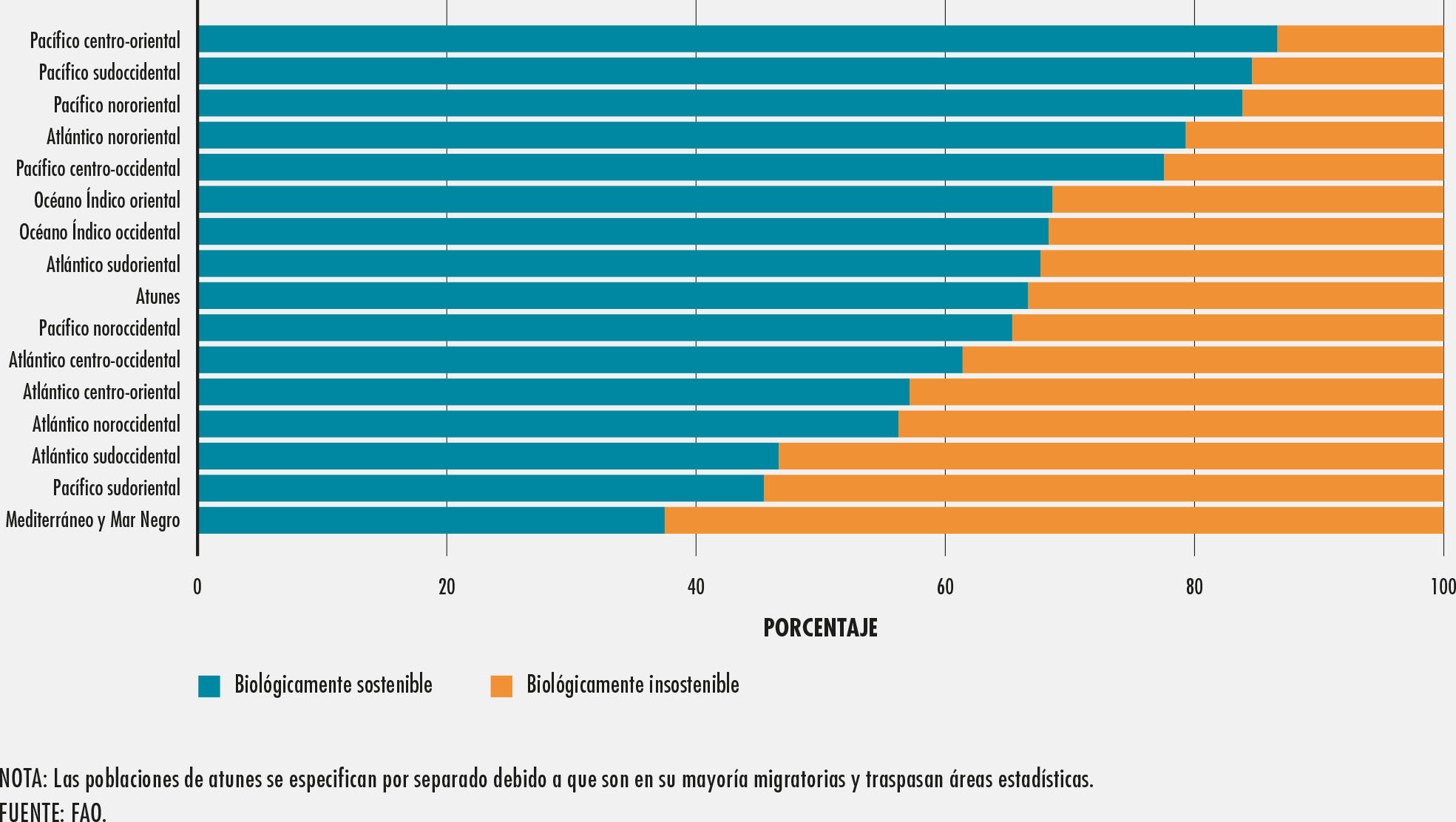

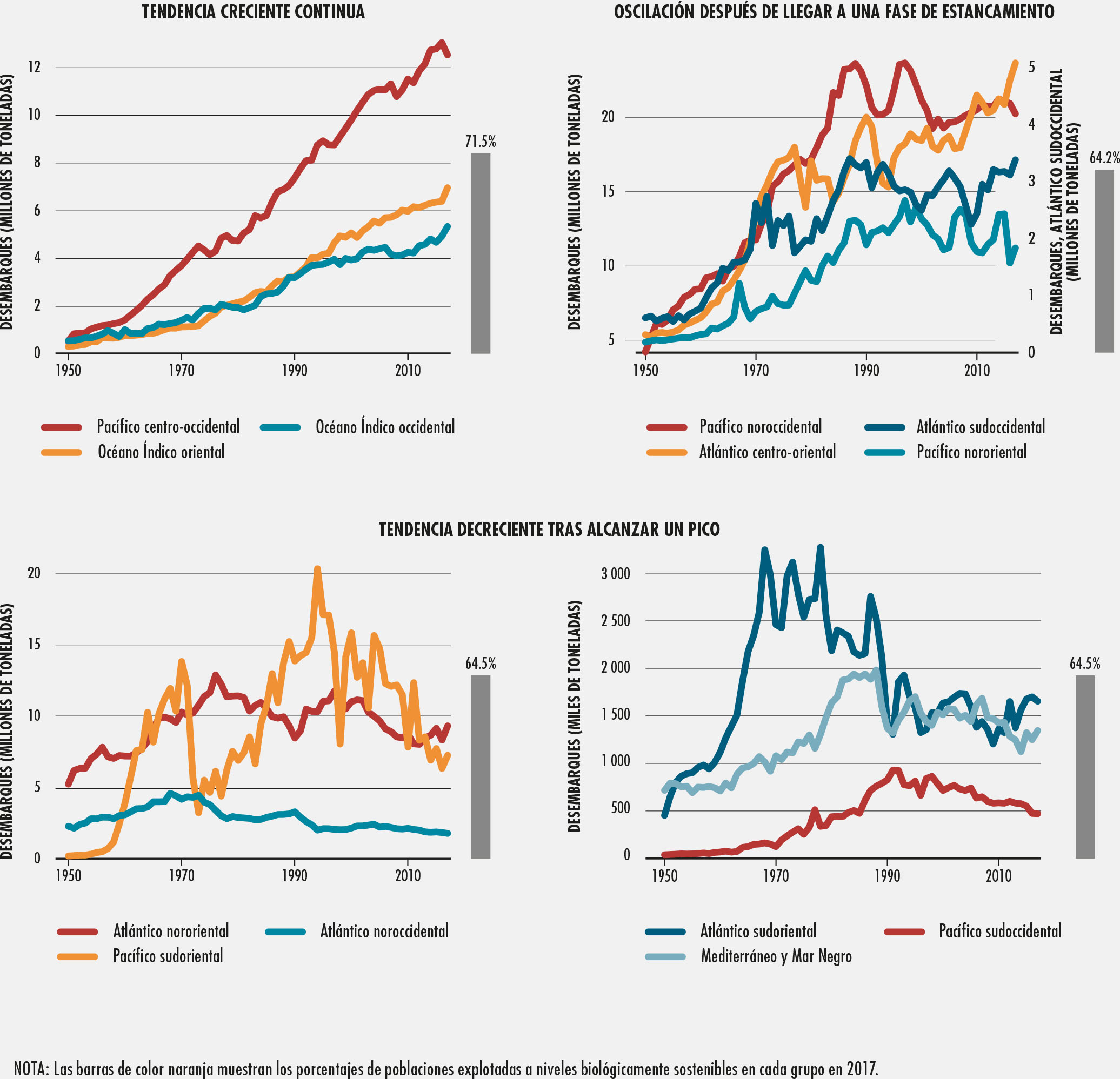

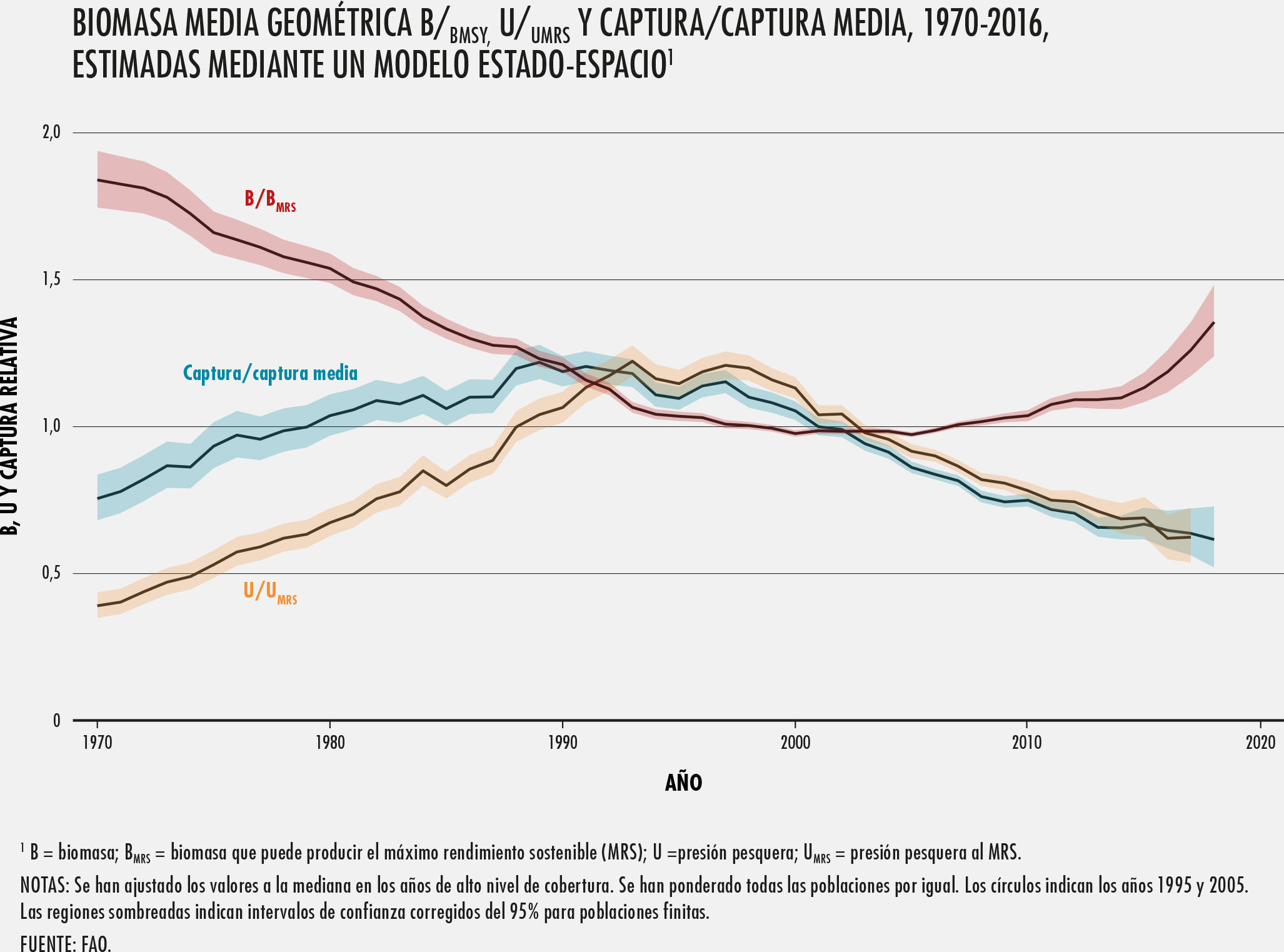

El estado de los recursos pesqueros marinos, basado en el seguimiento a largo plazo de las poblaciones de peces marinos evaluadas por la FAO, ha seguido empeorando. La proporción de poblaciones de peces que se encuentran dentro de niveles biológicamente sostenibles disminuyó del 90% en 1974 al 65,8% en 2017 (una disminución del 1,1% desde 2015), con un 59,6% clasificado como poblaciones de peces explotadas a un nivel de sostenibilidad máximo y un 6,2% como poblaciones subexplotadas. Las poblaciones de peces explotadas a un nivel de sostenibilidad máximo disminuyeron entre 1974 y 1989, y luego aumentaron al 59,6% en 2017, lo que refleja en parte una mejor aplicación de las medidas de ordenación. En contraste, el porcentaje de las poblaciones explotadas a niveles biológicamente insostenibles aumentó del 10% en 1974 al 34,2% en 2017. En cuanto a los desembarques, se estima que el 78,7% de los desembarques actuales de la pesca marina proviene de poblaciones biológicamente sostenibles.

En 2017, entre las principales áreas de pesca de la FAO, el área del Mediterráneo y el Mar Negro tenía el porcentaje más alto (62,5%) de poblaciones explotadas a niveles insostenibles, seguida por las áreas del Pacífico sudoriental (54,5%) y el Atlántico sudoccidental (53,3%). En contraste, las áreas del Pacífico centro-oriental, el Pacífico sudoccidental, el Pacífico nororiental y el Pacífico centro-occidental tenían la proporción más baja (13% a 22%) de poblaciones explotadas a niveles biológicamente insostenibles. En otras áreas, la proporción varió entre el 21% y el 44% en 2017.

De las poblaciones de las 10 especies que tuvieron el número más alto de desembarques entre 1950 y 2017 (anchoveta, colín de Alaska, arenque del Atlántico, bacalao del Atlántico, estornino del Pacífico, jurel chileno, sardina japonesa, listado, sardina sudamericana y capelán), en 2017 el 69% se explotó dentro de niveles biológicamente sostenibles. En el mismo año y con respecto a las siete especies principales de atún, el 66,6% de las poblaciones se explotaron a niveles biológicamente sostenibles, lo que indica un aumento de alrededor de 10 puntos porcentuales en comparación con 2015. En general, resulta cada vez más claro que en las pesquerías que han estado sujetas a una ordenación intensiva se han registrado disminuciones de la presión pesquera media y aumentos en la biomasa de las poblaciones, habiendo alcanzado o mantenido muchas de ellas niveles biológicamente sostenibles, mientras que las pesquerías con sistemas de ordenación menos avanzados se encuentran en condiciones deficientes. Esta desigualdad en los progresos realizados destaca que es urgentemente necesario reproducir y readaptar las políticas y medidas exitosas teniendo en cuenta las realidades de pesquerías específicas, así como centrar la atención en la creación de mecanismos que puedan elaborar y aplicar eficazmente políticas y reglamentaciones en las pesquerías sujetas a una ordenación deficiente.

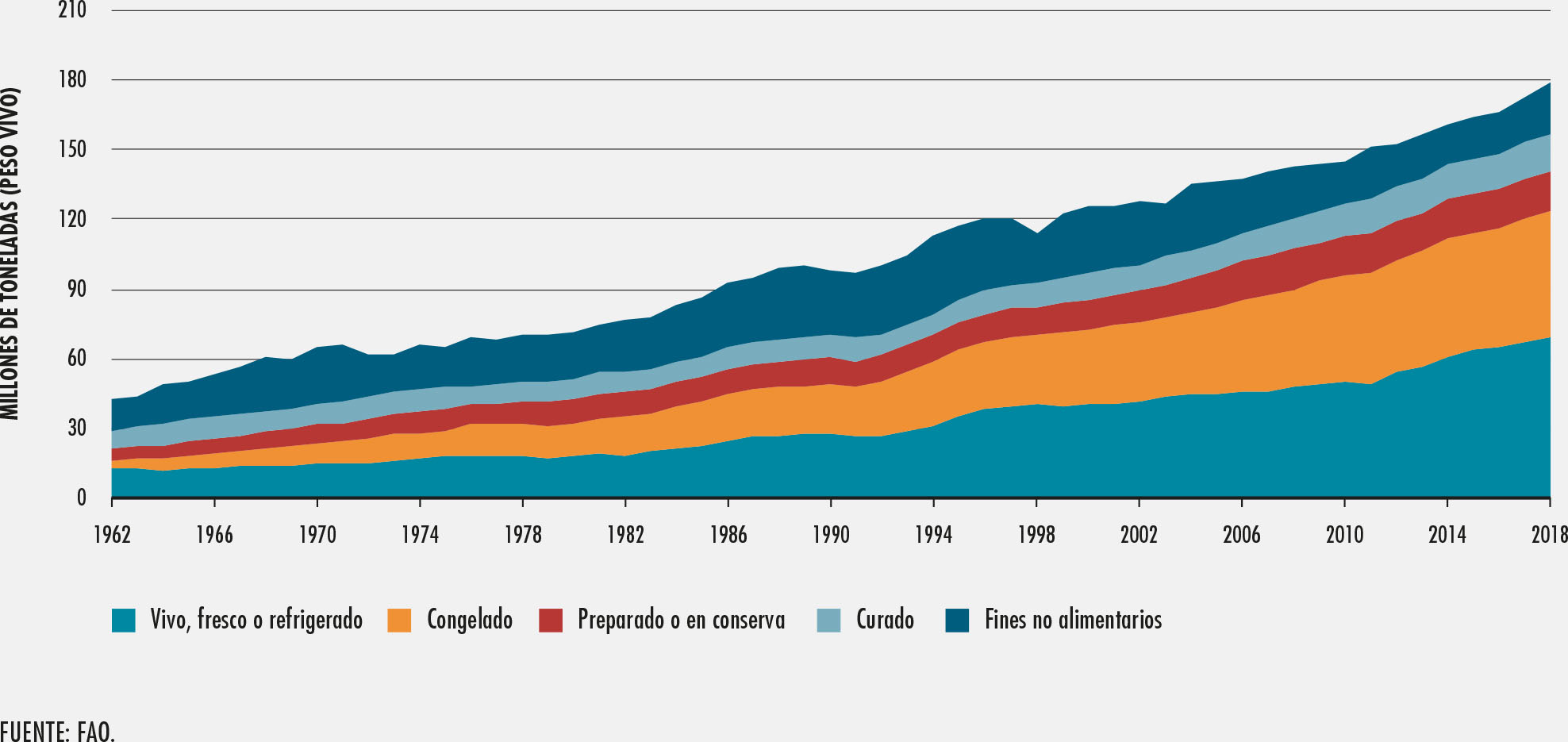

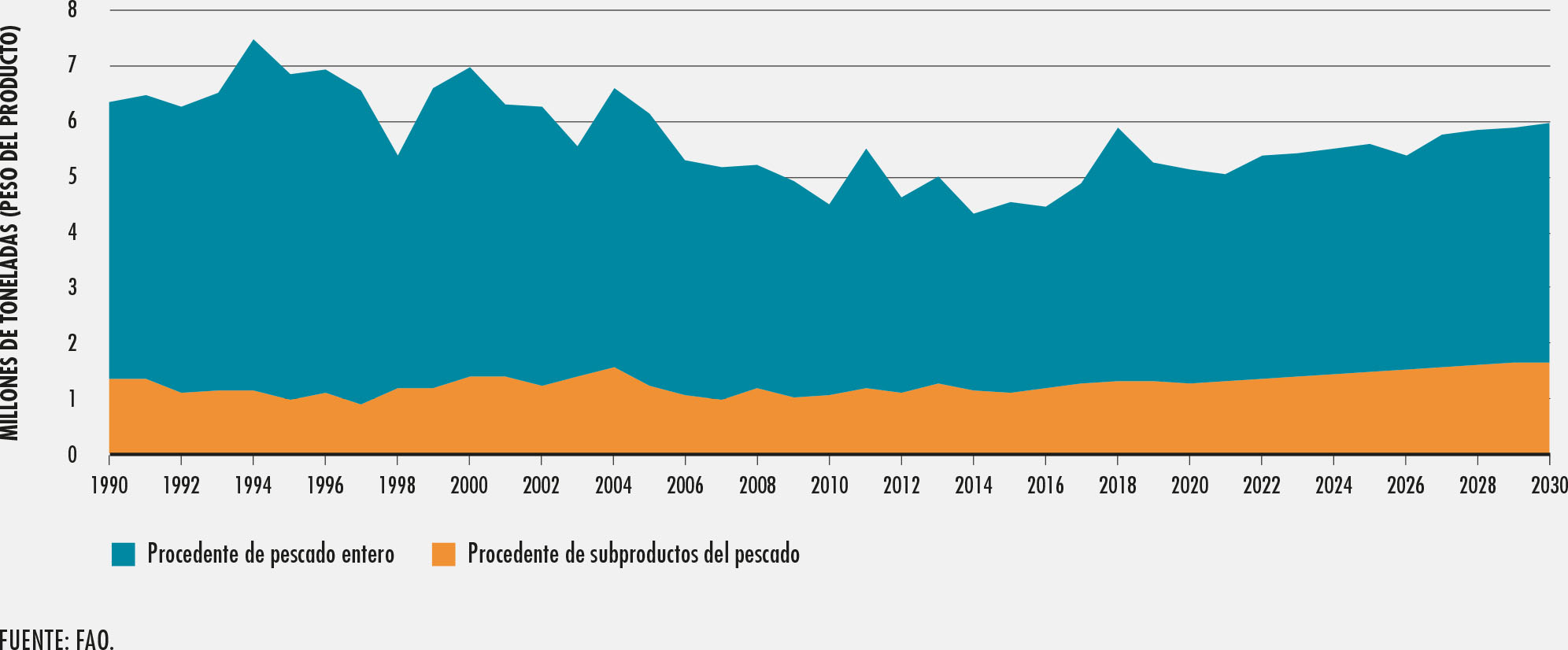

En 2018, alrededor del 88% (156 millones de toneladas) de la producción pesquera mundial se utilizó para el consumo humano directo. El 12% restante (22 millones de toneladas) se destinó a fines no alimentarios y el 82% de esta cantidad (18 millones de toneladas) se utilizó para producir harina y aceite de pescado (Figura 2). La proporción de pescado utilizado para el consumo humano directo ha aumentado significativamente desde la década de 1960, cuando ascendía al 67%. El pescado vivo, fresco o refrigerado siguió representando la mayor parte (44%) del pescado utilizado para el consumo humano directo, y a menudo eran las formas de pescado preferidas y de precio más elevado. A estas seguían el pescado congelado (35%), preparado y en conserva (11%) y curado, con un 10%.

Una proporción cada vez mayor de harina y aceite de pescado, que se estima que se encuentra alrededor del 25% y el 35%, se produce a partir de los subproductos de la elaboración de pescado, que anteriormente solían descartarse o utilizarse como pienso directo, en el ensilado o en fertilizantes. Otros organismos acuáticos, como las algas marinas y las plantas acuáticas, son objeto de prometedores experimentos y proyectos piloto para su utilización en la medicina, la cosmética, el tratamiento de aguas, la industria alimentaria y los biocombustibles.

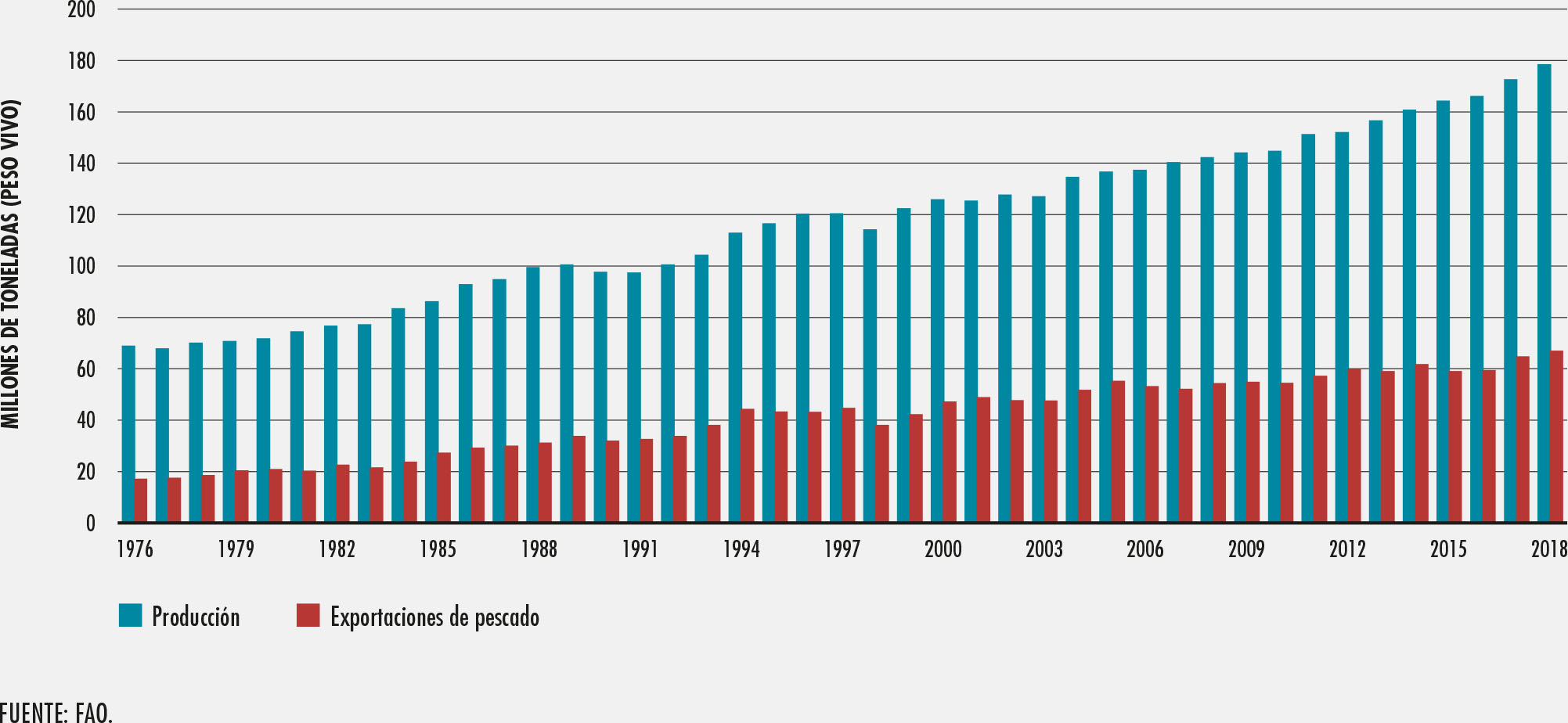

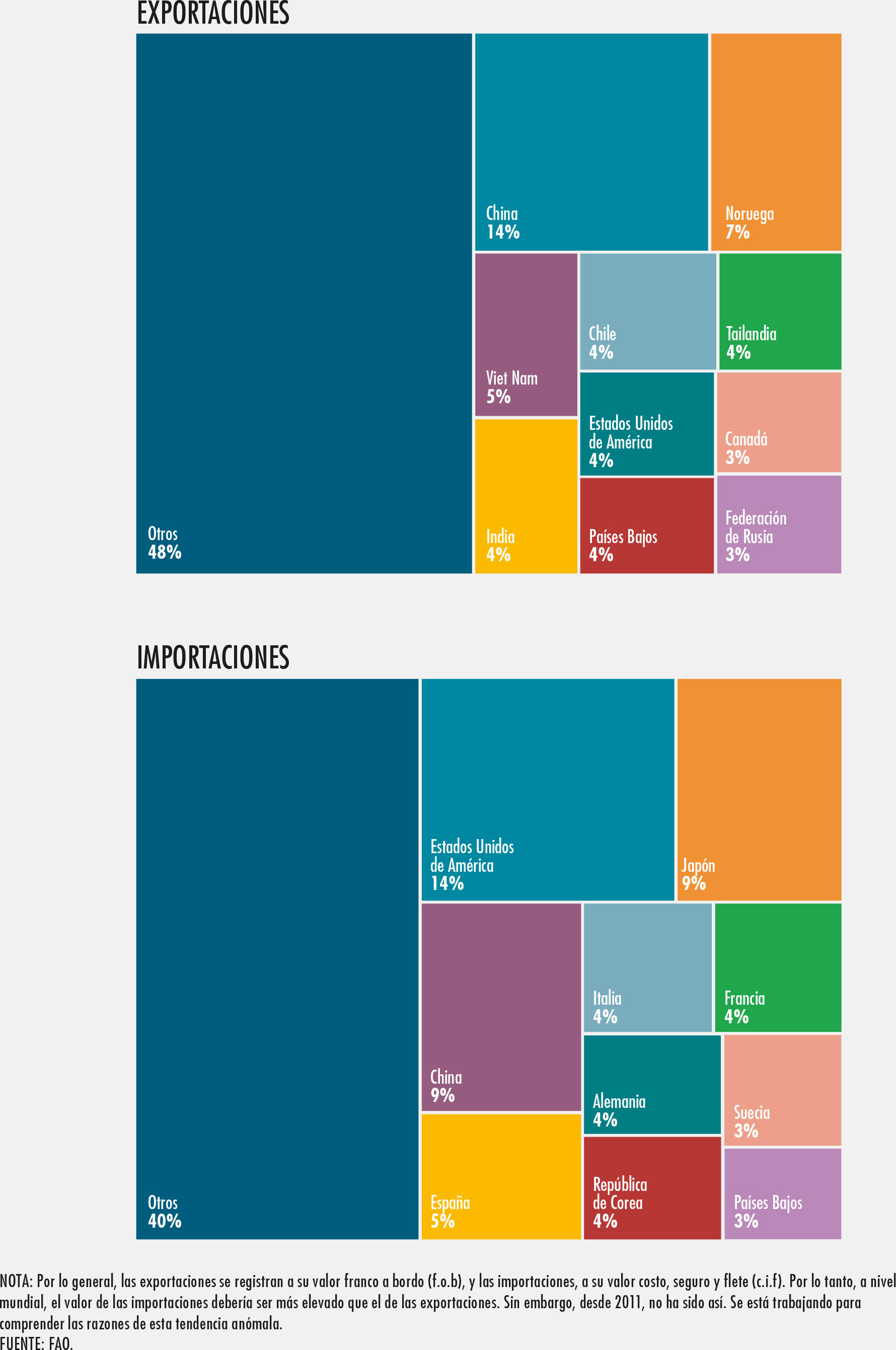

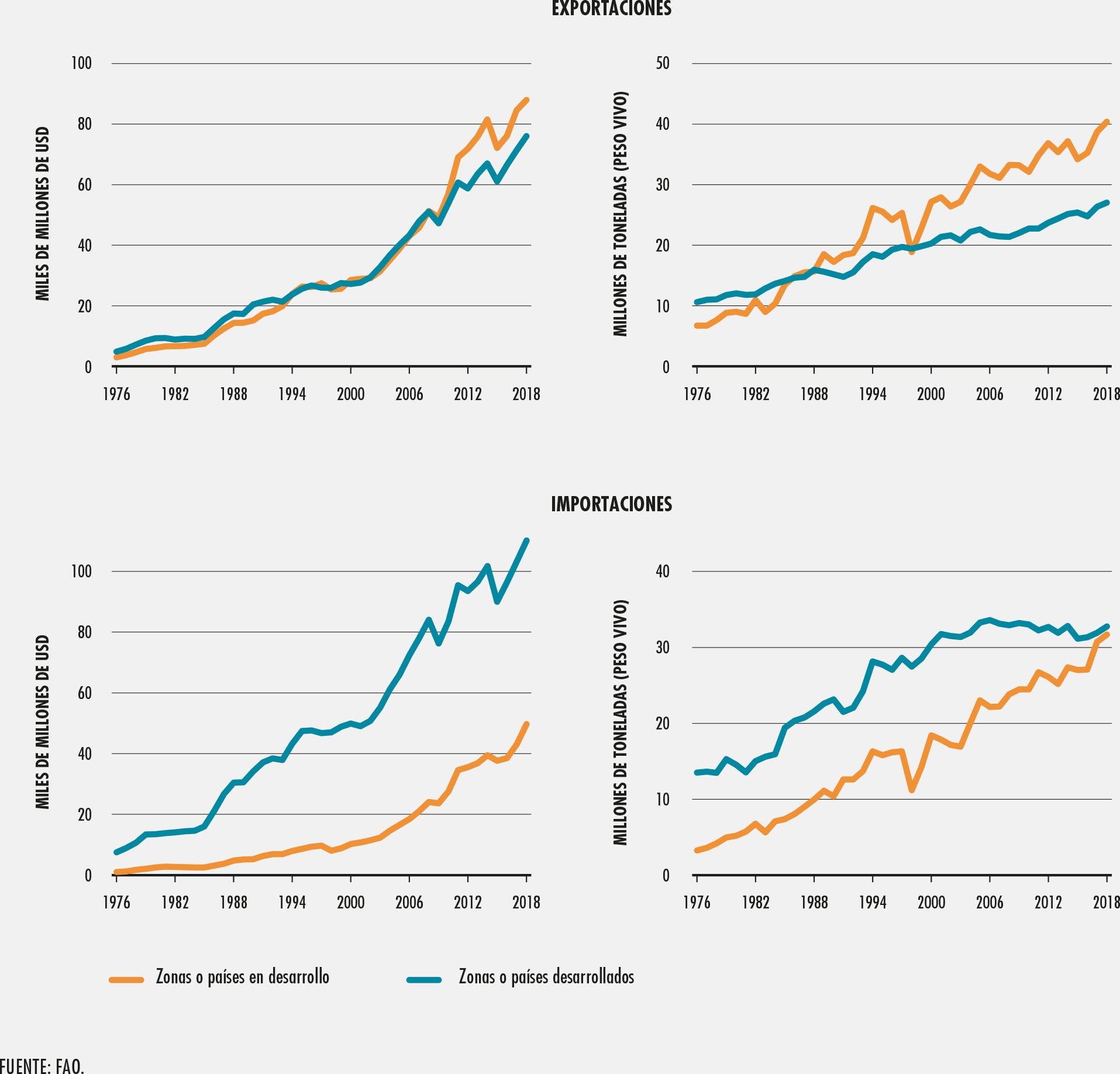

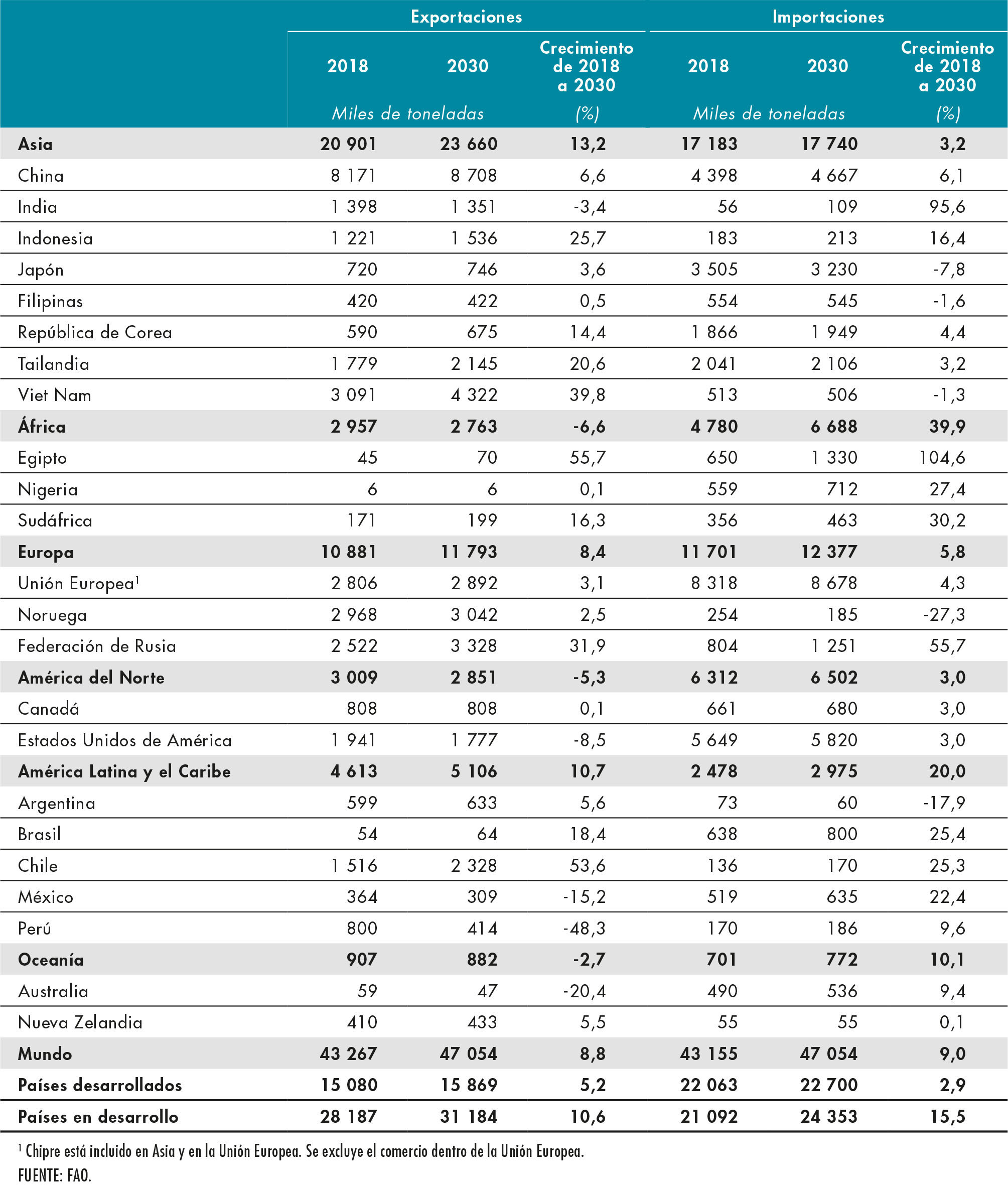

El pescado y los productos pesqueros siguen encontrándose entre los productos alimentarios más comercializados en todo el mundo. En 2018 se comercializaron internacionalmente 67 millones de toneladas, es decir, el 38% del total de la producción pesquera y acuícola. En total, 221 Estados y territorios notificaron alguna actividad de comercio pesquero, exponiendo alrededor del 78% del pescado y los productos pesqueros a la competencia del comercio internacional. Tras una fuerte disminución en 2015, el comercio se recuperó posteriormente en 2016, 2017 y 2018, con tasas de crecimiento anual respectivas del 7%, el 9% y el 5% en cuanto al valor. En términos generales, entre 1976 y 2018, el valor de las exportaciones mundiales de pescado aumentó de 7 800 millones de USD hasta alcanzar un nivel máximo de 164 000 millones de USD, a una tasa anual del 8% en valores nominales y del 4% en valores reales (ajustados en función de la inflación). En el mismo período, las exportaciones mundiales en función de la cantidad aumentaron a una tasa anual del 3%, con una cifra inicial de 17,3 millones de toneladas. Las exportaciones de pescado y productos pesqueros representan alrededor del 11% del valor de exportación de los productos agrícolas (excluidos los productos forestales).

China, además de ser el principal productor de pescado, ha sido también el principal exportador desde 2002 y es también, desde 2011, el tercer país importador más importante en función del valor. Noruega ha sido el segundo mayor exportador desde 2004, seguido de Viet Nam (desde 2014), la India (desde 2017), Chile y Tailandia. Los países en desarrollo han aumentado su participación en el comercio internacional de pescado, pasando del 38% al 54% del valor de las exportaciones mundiales y del 34% al 60% de los volúmenes totales entre 1976 y 2018.

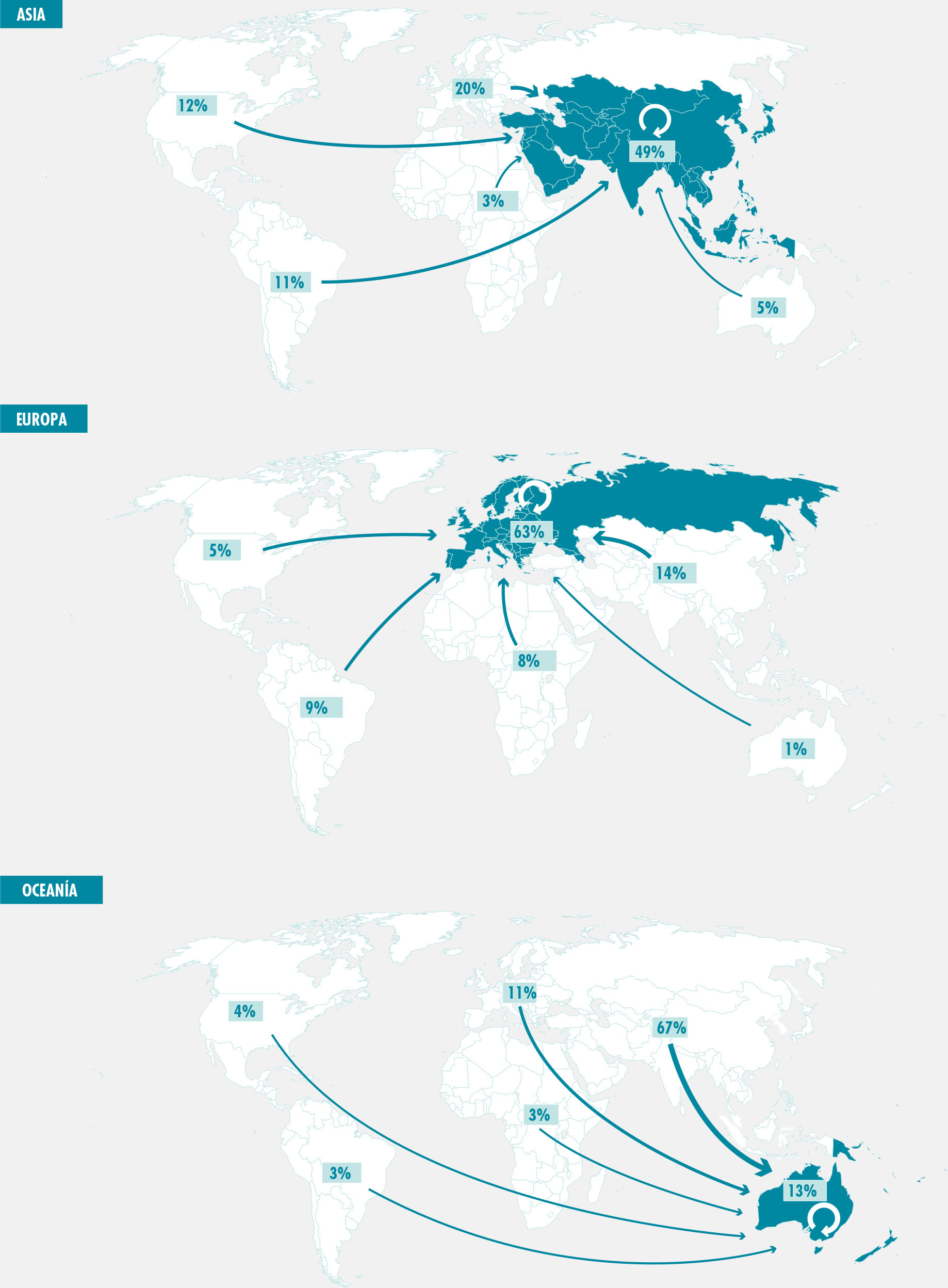

En 2018, la Unión Europea4 fue el principal mercado de importación de pescado (34% en función del valor), seguido de los Estados Unidos de América (14%) y el Japón (9%). En 1976, estos porcentajes eran del 33%, el 22% y el 21%, respectivamente.

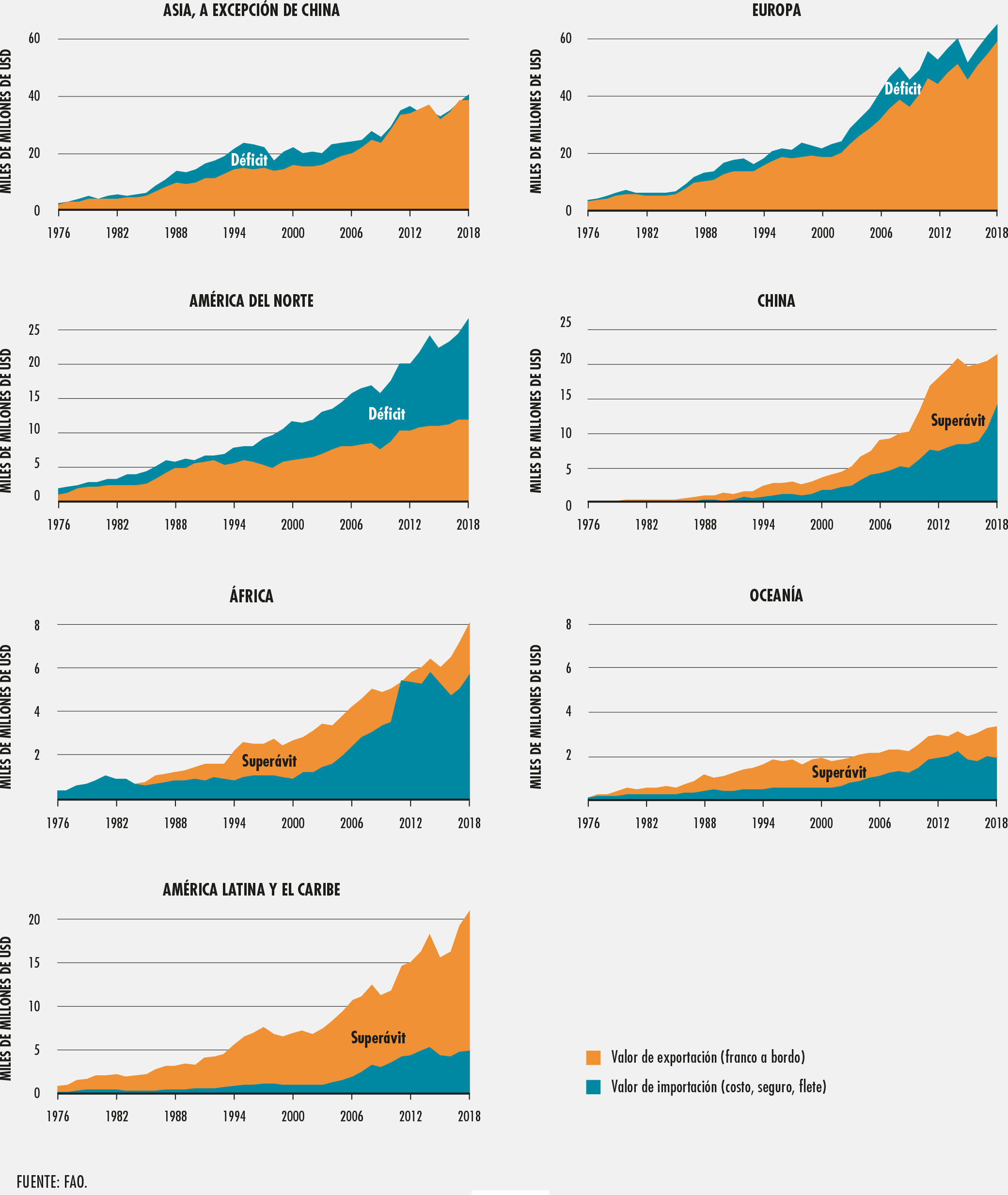

Si bien los mercados de los países desarrollados siguen dominando las importaciones de pescado, la importancia de los países en desarrollo como consumidores ha ido aumentando constantemente. La urbanización y la expansión de la clase media consumidora de pescado han impulsado el crecimiento de la demanda en el mercado en desarrollo, superando aquella de las naciones desarrolladas. En 2018, las importaciones de pescado y productos pesqueros de los países en desarrollo representaron el 31% del total mundial en valor y el 49% en cantidad, en comparación con el 12% y el 19%, respectivamente, en 1976. Oceanía, los países en desarrollo de Asia y la región de América Latina y el Caribe siguen siendo sólidos exportadores netos de pescado. Europa y América del Norte se caracterizan por un déficit en el comercio de pescado. África es un importador neto en términos de volumen, pero es un exportador neto en función del valor. Las importaciones de pescado en África, en gran parte de especies pelágicas y la tilapia, representan una importante fuente de nutrición, especialmente para poblaciones que, de otro modo, dependen de una limitada variedad de alimentos básicos.

Producción de la pesca de captura

La tendencia a largo plazo en la pesca de captura total mundial se ha mantenido relativamente estable desde finales de la década 1980, con capturas que fluctúan generalmente entre 86 millones de toneladas y 93 millones de toneladas por año (Figura 4). Sin embargo, en 2018, la producción mundial total de la pesca de captura alcanzó el nivel más alto jamás registrado, con 96,4 millones de toneladas, lo que supone un aumento del 5,4% con respecto al promedio de los tres años anteriores (Cuadro 1).

El aumento de 2018 fue impulsado principalmente por la pesca de captura marina, cuya producción aumentó de 81,2 millones de toneladas en 2017 a 84,4 millones de toneladas en 2018, mientras que las capturas de la pesca continental alcanzaron un nivel máximo histórico, de más de 12 millones de toneladas. China siguió siendo el principal productor de pesca de captura, a pesar de la reciente revisión a la baja de sus capturas para los años 2009-2016 (Recuadro 1) y de una disminución de las capturas declaradas en 2017-18. China representó alrededor del 15% del total de las capturas mundiales en 2018, más que el total de las capturas de los países de segundo y tercer orden combinados. Los siete principales productores de pesca de captura (China, Indonesia, el Perú, la India, la Federación de Rusia, los Estados Unidos de América y Viet Nam) representaron casi el 50% del total de la producción mundial de la pesca de captura (Figura 5); mientras que los 20 principales productores representaron casi el 74% del total de la producción mundial de la pesca de captura.

RECUADRO 1

Revisión de las estadísticas de la FAO sobre la producción de la pesca y la acuicultura

En comparación con la edición de 2018 de El estado mundial de la pesca y la acuicultura1, los datos sobre la producción tanto de la pesca de captura como de la acuicultura de la edición de 2020 reflejan una revisión a la baja para los años 2009-2016 como consecuencia de los datos revisados de China. En 2016, China realizó su tercer censo agrícola nacional, llevado a cabo por el Ministerio de Agricultura y Asuntos Rurales, junto con la Oficina Nacional de Estadística. El censo abarcó cinco millones de entrevistados. Como ocurrió por primera vez en el censo de 2006, también se incluyeron preguntas sobre la pesca y la acuicultura en el censo de 2016. Los censos agrícolas pueden ser de un valor incalculable como una fuente de datos estadísticamente sólida ya que reúnen una variedad más amplia de datos en comparación con aquellas que se pueden producir mediante datos administrativos o encuestas por muestreo (que suelen utilizarse para estimar las estadísticas agrícolas, incluso sobre pesca y acuicultura). Partiendo de los resultados del censo y utilizando normas y metodologías internacionales, China revisó sus datos históricos sobre agricultura, ganadería, acuicultura y pesca hasta 2016 inclusive. Los amplios datos reunidos mediante el censo ayudaron a revisar las zonas de acuicultura y las estadísticas de producción de semillas, empleo, flota y otros indicadores. Esos datos revisados proporcionaron mejores conocimientos y de mayor amplitud acerca del sector de la pesca y la acuicultura y de su magnitud, y se utilizaron como referencia para mejorar las estimaciones anteriores de los datos de la producción pesquera de China para 2016. Utilizando los datos de 2016 como referencia, China ajustó sus datos de producción de la pesca y la acuicultura para 2012-15 de conformidad con los coeficientes de producción de los informes anuales de cada provincia para cada año correspondiente. Siguiendo el mismo razonamiento, y en consulta con China, la FAO revisó posteriormente sus estadísticas históricas de China para 2009-2011 a fin de reflejar más adecuadamente la evolución general de la producción de China y evitar una interrupción importante de las series y tendencias.

Las revisiones variaron según la especie, la zona y el sector, y, excluidas las plantas acuáticas, el resultado general fue una corrección a la baja para los datos de 2016 de alrededor del 13,5% (5,2 millones de toneladas) para la producción de pesca y acuicultura total de China. Esta cifra general reflejaba una revisión a la baja del 7,0% (3,4 millones de toneladas) para la producción de acuicultura de China y del 10,1% (1,8 millones de toneladas) para su producción de pesca de captura. Estos ajustes, junto con las revisiones proporcionadas por algunos otros países, dieron lugar a un ajuste a la baja de las estadísticas mundiales de la FAO para 2016 de alrededor del 2% para la producción mundial de la pesca de captura y del 5% para la producción mundial de la acuicultura. Cabe señalar también que la producción de plantas acuáticas de China también se revisó para reflejar una disminución del peso en seco del 8% en 2016.

A pesar de la revisión, la disminución de su producción de pesca de captura (estimada en un 11% en 2018 en comparación con 2015) y la desaceleración del crecimiento de su producción de acuicultura (debido principalmente a la aplicación de su plan quinquenal 2016-20202) China sigue siendo, con creces, el mayor país productor de pescado. En 2018, su producción alcanzó los 62,2 millones de toneladas (47,6 millones de toneladas procedentes de la acuicultura y 14,6 millones de toneladas de la pesca de captura), lo que corresponde a una proporción del 58% del total de la acuicultura, el 15% de la pesca de captura y el 35% de la producción pesquera total.

Esta es la segunda vez que China ha emprendido una revisión importante de sus datos de pesca de captura y acuicultura. La primera vez fue para los años 1997-2006. Los datos de 2006 se modificaron sobre la base de una revisión de la metodología estadística como resultado del censo agrícola nacional de China de 2006, así como sobre la base de los resultados de diversas encuestas piloto, la mayoría de las cuales se realizaron en colaboración con la FAO. Como resultado, los datos de 2006 para China se revisaron a la baja en más de un 10%, lo que corresponde a una reducción de más de 2 millones de toneladas en la producción de captura y de más de 3 millones de toneladas en la producción acuícola. Estos cambios conllevaron un ajuste a la baja del 2% para la producción mundial de la pesca de captura y del 8% para la producción mundial de la acuicultura. Las estadísticas de China correspondientes a 1997-2005 se revisaron posteriormente, con un efecto a la baja en las estadísticas mundiales de pesca y acuicultura notificadas por la FAO. En las ediciones de 2008, 2010 y 2012 de El estado mundial de la pesca y la acuicultura puede consultarse más información sobre los cambios ocurridos entre 1997 y 2006 y sobre la labor realizada por la FAO en consulta con las autoridades de China.

Las tendencias de las capturas en aguas marinas y continentales, que representan el 87,4% y el 12,6%, respectivamente, de la producción mundial en los últimos tres años, se examinan más detalladamente a continuación.

Producción de la pesca de captura marina

Las capturas marinas totales mundiales aumentaron de 81,2 millones de toneladas en 2017 a 84,4 millones de toneladas en 2018, pero todavía estaban por debajo de las capturas máximas de 86,4 millones de toneladas registradas en 1996. Las capturas de anchoveta (Engraulis ringens) por parte del Perú y Chile representaron la mayor parte del aumento de las capturas en 2018, tras las capturas relativamente bajas de esta especie en los últimos años.

Incluso si se tienen en cuenta las capturas de anchoveta —que suelen ser considerables pero muy variables debido a la influencia de los fenómenos de El Niño— las capturas marinas totales se han mantenido relativamente estables desde mediados de la década de 2000, oscilando entre 78 millones de toneladas y 81 millones de toneladas por año, tras un descenso respecto de las capturas máximas registradas a finales de la década de 1990.

A pesar de la tendencia relativamente estable de las capturas marinas totales, las capturas de las principales especies han experimentado marcadas variaciones a lo largo de los años, así como fluctuaciones en las capturas de los principales países productores, en particular Indonesia, cuyas capturas marinas aumentaron de menos de 4 millones de toneladas a principios de la década de 2000 a más de 6,7 millones de toneladas en 2018, aunque las mejoras en la recopilación de datos y la presentación de informes del país explican en parte este aumento.

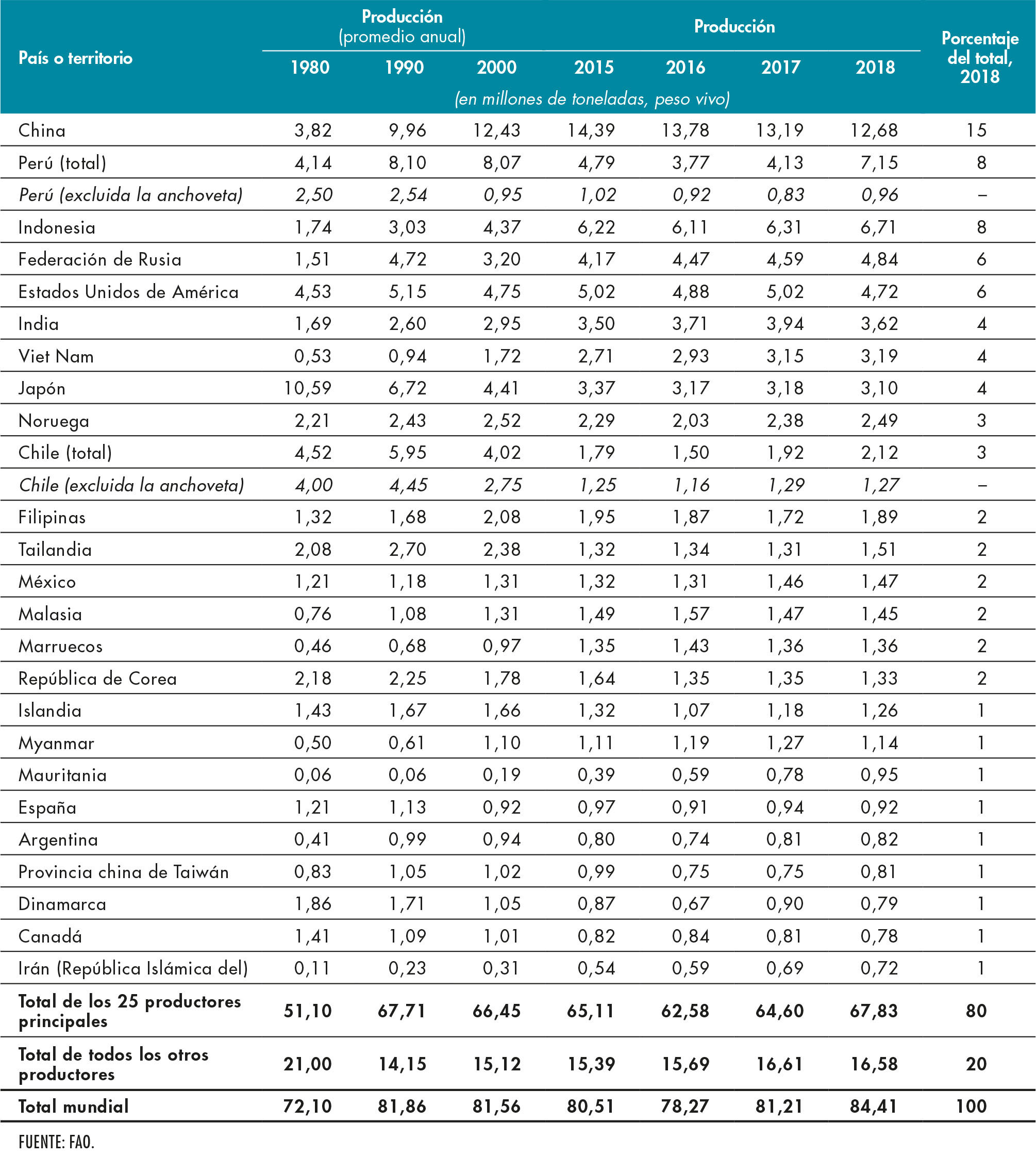

En 2018, los siete principales productores fueron responsables de más del 50% del total de las capturas marinas, de las cuales China representó el 15% del total mundial (Cuadro 2), seguido del Perú (8%), Indonesia (8%), la Federación de Rusia (6%), los Estados Unidos de América (6%), la India (4%) y Viet Nam (4%).

CUADRO 2

Producción de la pesca de captura marina: principales países y territorios productores

Si bien China sigue siendo el principal productor mundial de capturas marinas, sus capturas disminuyeron de un promedio de 13,8 millones de toneladas anuales entre 2015 y 2017 a 12,7 millones de toneladas en 2018. Se prevé que la continuación de una política de reducción de las capturas después de su 13.º Plan Quinquenal (2016-2020) se traducirá en nuevas disminuciones en los próximos años (véase la sección “Previsiones de la pesca y la acuicultura”).

En 2018, China notificó unos 2,26 millones de toneladas de su “pesca en aguas distantes”, pero proporcionó detalles sobre las especies y el área de pesca solo para las capturas comercializadas en China (alrededor del 40% del total de las capturas en aguas distantes). A falta de una información más completa, los 1,34 millones de toneladas restantes se introdujeron en la base de datos de la FAO bajo “peces marinos no especificados en otra parte” en el área principal de pesca núm. 61, el Pacífico noroccidental, con lo que posiblemente se sobreestiman las capturas que se producen en el área.

Por lo tanto, si bien se considera que las estimaciones de las capturas totales de China en la base de datos de la FAO son, en general, completas, es necesario introducir mejoras para asignar con mayor precisión las capturas de la pesca en aguas distantes de China por área y el desglose de las capturas por especie.

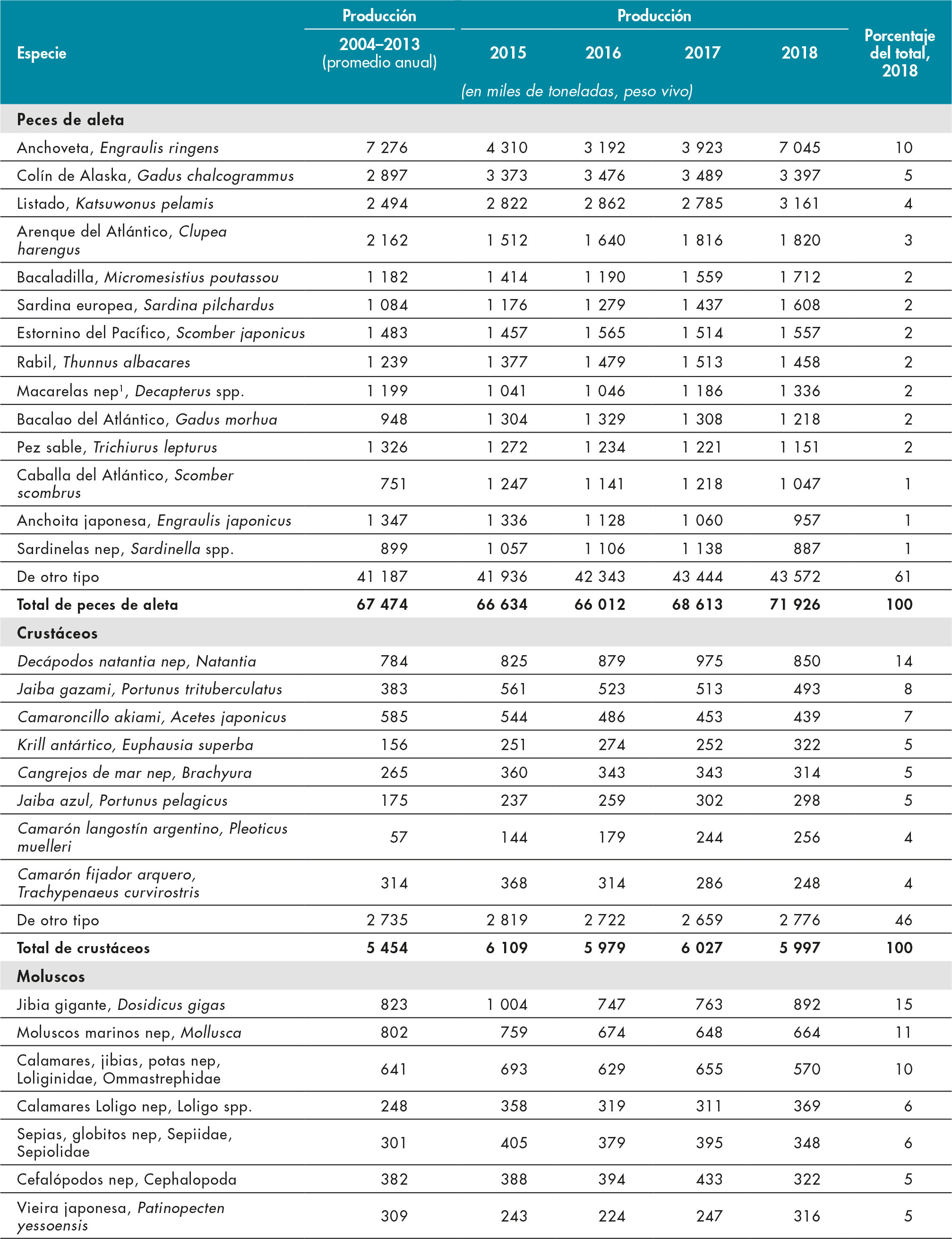

La base de datos mundial sobre capturas marinas de la FAO incluye las capturas de más de 1 700 especies (incluidas las categorías “no especificados en otra parte”), de las cuales los peces de aleta representan alrededor del 85% de la producción total de la pesca de captura marina, con las pequeñas especies pelágicas como grupo principal, seguidas por los gadiformes y el atún y especies afines.

En 2018, la anchoveta volvió a ser la especie principal en función de las capturas, con más de 7,0 millones de toneladas anuales, después de haberse registrado capturas relativamente menores en los últimos años. El colín de Alaska (Theragra chalcogramma) ocupó el segundo lugar, con 3,4 millones de toneladas, mientras que el listado (Katsuwonus pelamis) fue tercero por noveno año consecutivo, con 3,2 millones de toneladas (Cuadro 3).

CUADRO 3

PRODUCCIÓN DE LA PESCA DE CAPTURA MARINA: PRINCIPALES ESPECIES Y GÉNEROS

Las capturas de cuatro de los grupos de mayor valor —atunes, cefalópodos, camarones y langostas— marcaron nuevos récords de capturas en 2017 y 2018, o disminuyeron ligeramente con respecto a las capturas máximas registradas en los últimos cinco años:

▸ Las capturas de atún y especies afines mantuvieron su aumento interanual, alcanzando sus niveles más altos en 2018, con más de 7,9 millones de toneladas, principalmente como resultado de las capturas en el Pacífico occidental y central, que aumentaron de alrededor de 2,6 millones de toneladas a mediados de la década de 2000 a más de 3,5 millones de toneladas en 2018. Dentro de este grupo de especies, el listado y el rabil (Thunnus albacares) representaron alrededor del 58% de las capturas de 2018.

▸ Las capturas de cefalópodos disminuyeron a alrededor de 3,6 millones de toneladas en 2017 y 2018, de su nivel máximo de 4,9 millones en 2014, pero se mantuvieron en los niveles relativamente altos que han marcado su crecimiento casi continuo en los últimos 20 años. Los cefalópodos son especies de crecimiento rápido que están muy influenciadas por la variabilidad ambiental, lo que probablemente explica la variabilidad de sus capturas, incluida la reciente disminución de las capturas de las tres principales especies de calamares: la jibia gigante (Dosidicus gigas), la pota argentina (Illex argentinus) y la pota japonesa (Todarodes pacificus).

▸ Las capturas de camarones y gambas registraron nuevos niveles máximos en 2017 y 2018, con más de 336 000 toneladas, debido principalmente a la continua recuperación de las capturas de camarón langostín argentino (Pleoticus muelleri) como resultado de las medidas de ordenación exitosas aplicadas por las autoridades nacionales de la Argentina. El aumento de las capturas compensó las disminuciones de las otras especies principales de camarones, en particular, el camaroncillo akiami (Acetes japonicus) y el camarón fijador arquero (Trachypenaeus curvirostris).

▸ Según los informes, las capturas de langosta sumaron más de 300 000 toneladas, tras haberse notificado capturas más elevadas, de 316 000 toneladas, en 2016. Las capturas de bogavante americano (Homarus americanus) han aumentado continuamente desde 2008, y ahora representan más de la mitad del total de las capturas de este grupo, lo que también compensa la disminución de las capturas de la segunda especie principal, la cigala (Nephrops norvegicus).

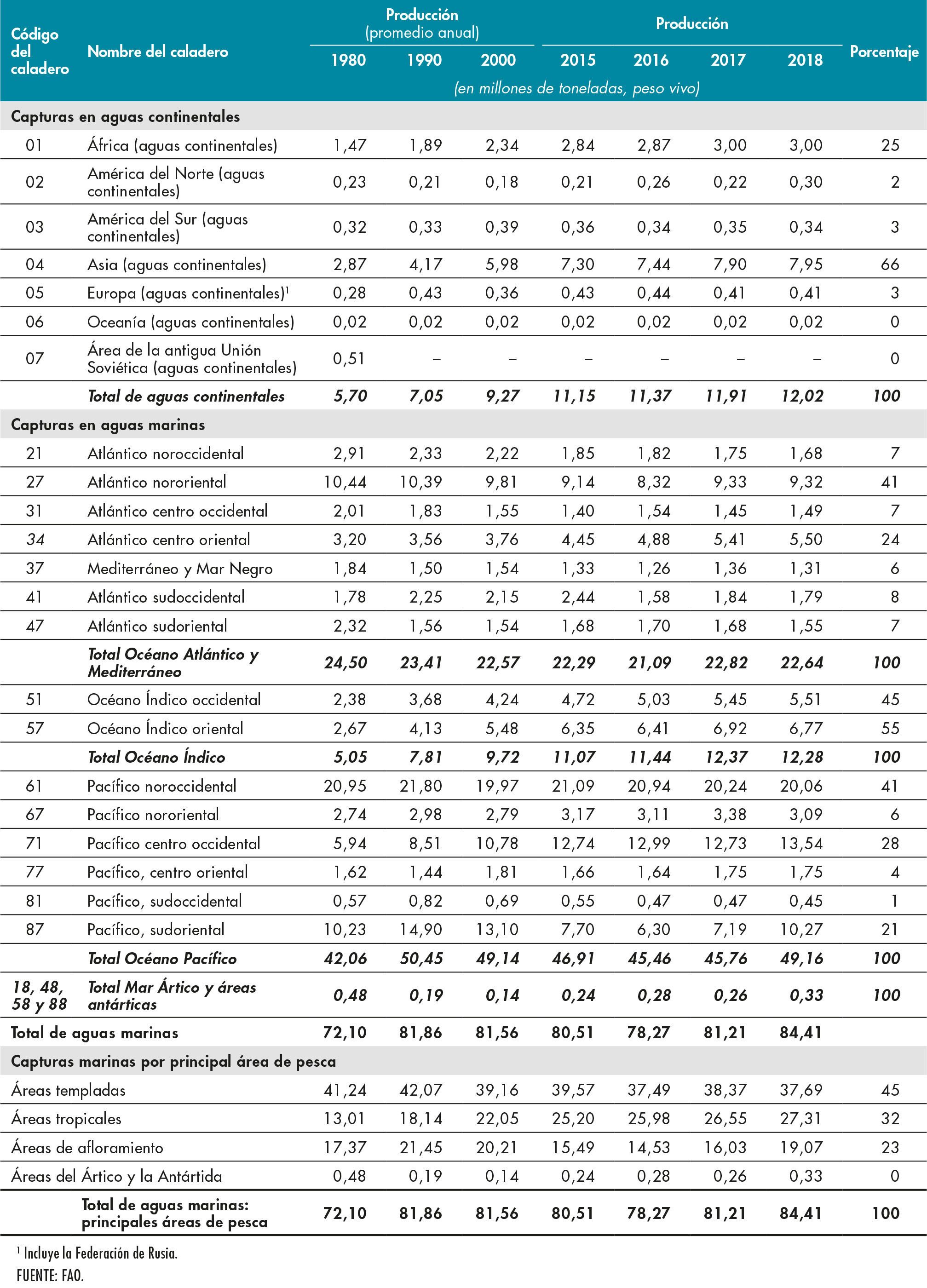

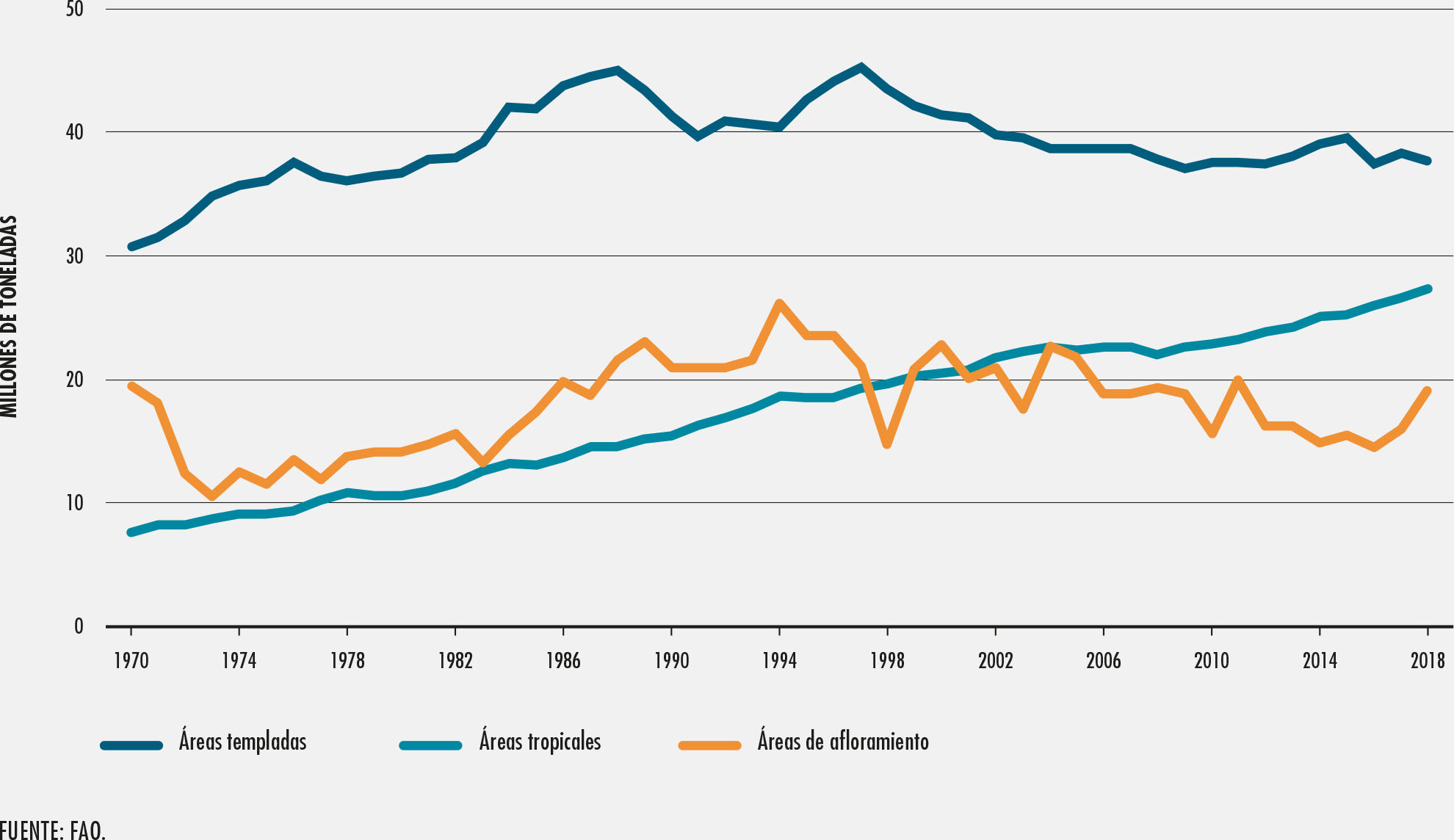

En el Cuadro 4 se presentan las estadísticas de capturas por área principal de pesca de la FAO correspondientes a los últimos cinco años, así como las capturas de los últimos decenios. Se pueden observar tendencias claras si las áreas de pesca se clasifican en las siguientes categorías (Figura 5):

▸ áreas templadas (áreas 21, 27, 37, 41, 61, 67 y 81);

▸ áreas tropicales (áreas 31, 51, 57 y 71);

▸ áreas de afloramiento (áreas 34, 47, 77 y 87);

▸ áreas del Ártico y el Antártico (áreas 18, 48, 58 y 88).

CUADRO 4

Producción de la pesca de captura: principales áreas de pesca de la FAO

Las capturas en las áreas templadas siguen estables, entre 37,5 millones de toneladas y 39,6 millones de toneladas por año, tras los dos niveles máximos de capturas alcanzados entre 1988 y 1997, que fueron de unos 45 millones de toneladas. Las fluctuaciones observadas en las capturas se atribuyen en parte a la asignación de las capturas de China de “peces marinos no especificados en otra parte” al área 61, el Pacífico noroccidental, de las cuales una proporción importante de las capturas incluye peces capturados por naciones de aguas distantes que pescan en otras áreas.

Las capturas en otras áreas templadas se han mantenido en su mayor parte estables en los últimos 10 años, con la excepción de las recientes disminuciones en las áreas 41 y 81, el Atlántico sudoccidental y el Pacífico sudoccidental, en parte como resultado de la gran reducción de las capturas de los países que pescan en aguas distantes y que se dedican a la captura de cefalópodos en el Atlántico sudoccidental y de diversas especies en el Pacífico sudoccidental.

En las áreas tropicales, la tendencia al aumento de las capturas continuó en 2017 y 2018, y las capturas en el Océano Índico (áreas 51 y 57) y el Océano Pacífico (área 71) alcanzaron los niveles más altos registrados, con 12,3 millones de toneladas y 13,5 millones de toneladas, respectivamente.

En el Océano Índico, las capturas han aumentado constantemente desde la década de 1980, en particular en el área 57, el Océano Índico oriental, con capturas de pequeñas especies pelágicas, grandes especies pelágicas (atunes y marlines) y camarones que impulsan la mayor parte del aumento.

En el área 71, el Pacífico centrooccidental, el atún y las especies afines representaron la mayor parte del aumento de las capturas, habiendo aumentado el listado en particular de 1,0 millones de toneladas a más de 1,8 millones de toneladas en los últimos 20 años. En comparación, las capturas de los otros grupos de especies principales se han mantenido estables o, en el caso de las pequeñas especies pelágicas, incluso han disminuido en los últimos años.

En el área 31, el Atlántico centro-occidental, las capturas han seguido siendo relativamente estables desde mediados de la década de 2000, fluctuando entre 1,4 millones de toneladas y 1,6 millones de toneladas por año. Las tendencias de la producción total dependen en gran medida de las capturas de los Estados Unidos de América de lacha escamuda (Brevoortia patronus), una especie de clupeoideos que se elabora para producir harina y aceite de pescado y representa el 35% de las capturas totales.

Las capturas en las áreas de afloramiento se caracterizan por una gran variabilidad anual. Sus capturas combinadas (Figura 6) están muy influenciadas por las capturas en el área 87, el Pacífico sudoriental, donde las condiciones oceanográficas de El Niño influyen fuertemente en la abundancia de la anchoveta. Tales capturas representan entre el 50% y el 70% de las capturas totales en el área 87.

FIGURA 6

Tendencias en las tres categorías principales de áreas de pesca

En esta área, la tendencia a largo plazo ha sido de disminución de las capturas desde mediados de la década de 1990, incluso si se tiene en cuenta la fluctuación de las capturas de anchoveta. Las capturas anuales han disminuido de más de 20 millones de toneladas en 1994 a entre 7 y 10 millones de toneladas en los últimos años, impulsadas por la disminución de las capturas de dos de las principales especies: la anchoveta y el jurel chileno (Trachurus murphyi). Sin embargo, las capturas de alto valor de jibias gigantes han seguido creciendo significativamente desde la década de 2000, lo que ha compensado en parte la disminución de las capturas de otras especies.

En el área 34, el Atlántico centrooriental, las capturas han aumentado casi continuamente, llegando a 5,5 millones de toneladas en 2018, las capturas más altas registradas. En el área 47, el Atlántico sudoriental, se ha producido la tendencia opuesta, con capturas que han disminuido progresivamente desde el máximo de 3,3 millones de toneladas alcanzado en 1978, aunque se han recuperado de su reciente nivel mínimo de 1,2 millones de toneladas registrado en 2009.

En el área 77, el Pacífico centro-oriental, las capturas se han mantenido estáticas, fluctuando entre 1,6 millones de toneladas y 2 millones de toneladas por año.

Las áreas de pesca del Antártico (áreas 48, 58 y 88) comunicaron sus capturas más elevadas desde principios de la década de 1990, con 331 000 toneladas. Las capturas en la región están impulsadas casi en su totalidad por el krill antártico (Euphausia superba), que aumentó de menos de 100 000 toneladas a finales de la década de 1990 a 313 000 toneladas en 2018, tras una disminución a principios de la década de 1990. Las capturas de la segunda especie más importante, la austromerluza (Dissostichus eleginoides), se mantuvieron relativamente estables, entre 10 500 y 12 200 toneladas por año.

Producción de la pesca de captura en aguas continentales

Las capturas mundiales en aguas continentales han aumentado constantemente año tras año, llegando a más de 12 millones de toneladas en 2018, los niveles más altos registrados. De manera similar, la proporción de aguas continentales en el total de las capturas mundiales también aumentó del 8,0% a finales de la década de 1990 al 12,5% en 2018, lo que compensa la disminución de las capturas marinas desde finales de la década de 1990.

Sin embargo, esta tendencia al alza continua de la producción de la pesca continental puede ser engañosa, ya que el aumento de las capturas puede atribuirse en parte a la mejora de la presentación de informes y la evaluación a nivel de los países, y no totalmente al aumento de la producción. Muchos de los sistemas de recopilación de datos para las aguas continentales no son fiables, o en algunos casos son inexistentes, mientras que las mejoras en la presentación de informes también pueden ocultar las tendencias en los distintos países.

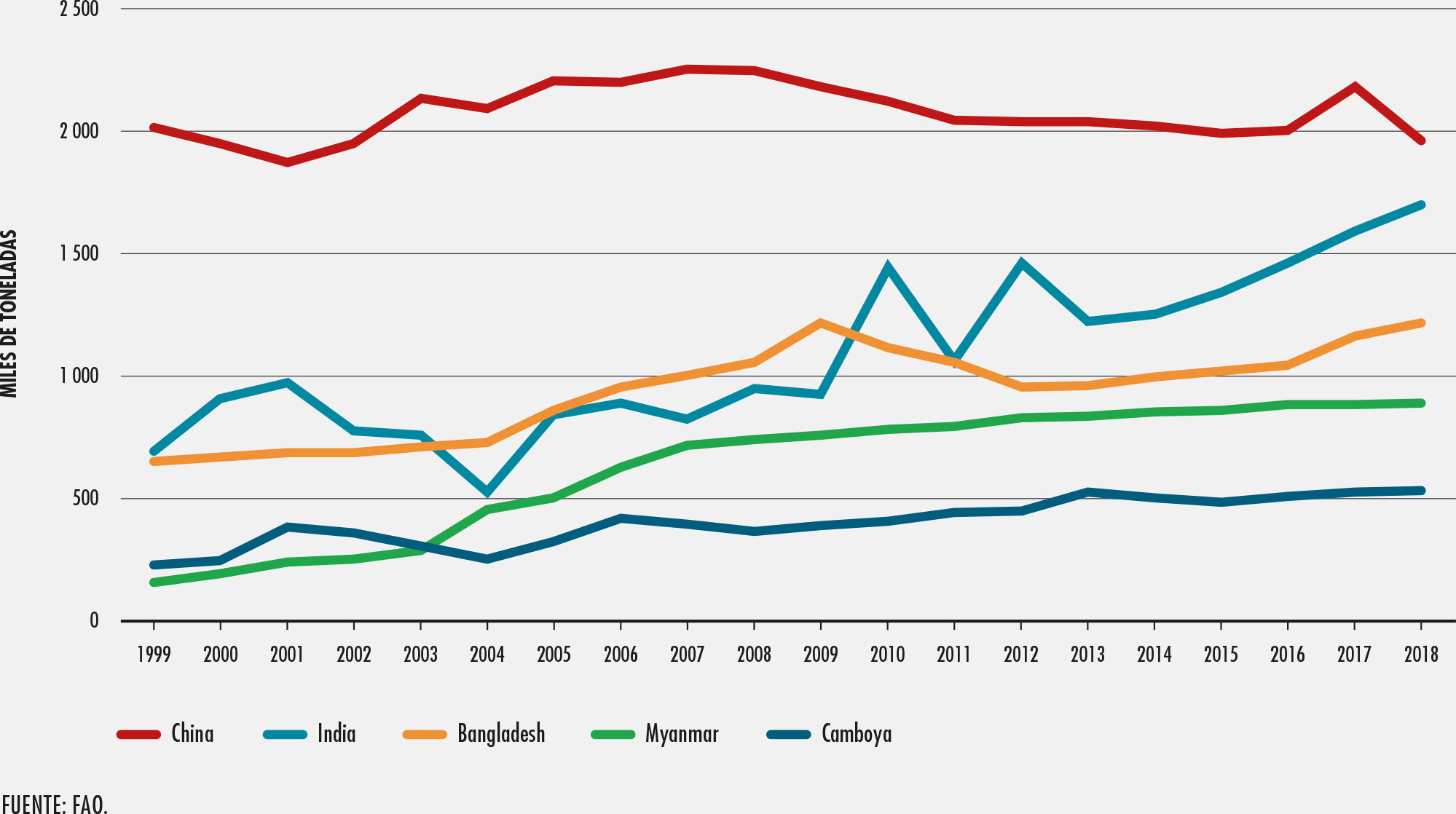

Las capturas en aguas continentales han sido relativamente estables en China, el principal productor, con un promedio de unos 2,1 millones de toneladas anuales en los últimos 20 años, mientras que el aumento de las capturas totales en aguas continentales ha sido impulsado en gran medida por varios otros países productores importantes, en particular la India, Bangladesh, Myanmar y Camboya (Figura 7). La mayoría de los países que notifican una disminución de las capturas representan una contribución relativamente baja a la producción mundial de la pesca de capturas en aguas continentales, aunque algunas de estas son fuentes de alimentos de importancia local en la dieta nacional o regional, en particular en el Brasil, Tailandia y Viet Nam.

FIGURA 7

Los cinco principales productores mundiales de pesca de captura en aguas continentales

Las capturas de la pesca continental están más concentradas que las capturas de la pesca marina entre las principales naciones productoras dotadas de importantes masas de agua o cuencas fluviales. En 2018, 16 países produjeron más del 80% del total de la pesca de captura continental, en comparación con 25 países por lo que hace a la pesca de captura marina.

Por la misma razón, los principales productores de pesca de captura en aguas continentales también están más concentrados geográficamente y contribuyen de manera particularmente importante a las capturas totales en Asia, donde las capturas en aguas continentales constituyen una importante fuente de alimentos para muchas comunidades locales. Asia ha representado sistemáticamente dos terceras partes de la producción mundial en aguas continentales desde mediados de la década de 2000 (Cuadro 5), mientras que los seis principales productores están todos situados en Asia y representaron el 57% del total de las capturas en aguas continentales en 2018.

CUADRO 5

Producción de la pesca de captura en aguas continentales: principales países productores

África representa el 25% de las capturas mundiales en aguas continentales; la pesca continental constituye una importante fuente de seguridad alimentaria en el continente, especialmente en el caso de los países sin litoral y de ingresos bajos. Las capturas combinadas de Europa y las Américas representan el 9% del total de las capturas de la pesca continental, mientras que en Oceanía estas capturas son insignificantes.

Cuatro grandes grupos de especies representan alrededor del 85% del total de las capturas en aguas continentales. El primer grupo, “carpas, barbos y otros ciprínidos”, ha mostrado un aumento continuo, pasando de unas 600 000 toneladas anuales a mediados de la década de 2000 a más de 1,8 millones de toneladas en 2018, y explica la mayor parte del incremento de las capturas en aguas continentales en los últimos años. Las capturas del segundo grupo más grande, “tilapias y otros cíclidos”, se han mantenido estables entre 700 000 toneladas y 850 000 toneladas por año, mientras que las capturas de crustáceos y moluscos de agua dulce también se han mantenido relativamente estables, entre alrededor de 400 000 toneladas y 450 000 toneladas por año, tras una disminución respecto de sus capturas máximas a principios de la década de 2000 y mediados de la década de 1990.

Fuentes de datos y calidad de las estadísticas de la FAO sobre las capturas

Los informes nacionales son la principal, aunque no la única, fuente de datos utilizada para mantener y actualizar las bases de datos de la FAO sobre la pesca de captura. Por consiguiente, la calidad de las estadísticas de la FAO depende en gran medida de la precisión, la integridad y la puntualidad de los datos que las instituciones pesqueras nacionales recopilan y comunican anualmente a la FAO.

A menudo, los datos presentados están incompletos, son incoherentes o no cumplen las normas internacionales de presentación de informes, y la FAO trabaja para cotejar los datos en la medida de lo posible en colaboración con los países. Si bien el desglose por especies (un indicador de la calidad de las capturas notificadas) se duplicó entre 1996 (1 035 especies) y 2018 (2 221 especies) gracias a los esfuerzos de la FAO, una proporción importante de las capturas todavía no se informa a nivel de especies, en particular para grupos como los tiburones, las rayas y las quimeras en la pesca de captura marina.