Notes

PARTIE I – RÉFÉRENCES

1. FAO. 2018. La situation des marchés des produits agricoles 2018. Commerce agricole, changement climatique et sécurité alimentaire. Rome. 99 pages (également disponible à l’adresse suivante: www.fao.org/3/I9542FR/i9542fr.pdf).

2. OMC. 2016. L’Examen statistique du commerce mondial 2016. www.wto.org/french/res_f/statis_f/wts2016_f/wts2016_f.pdf.

3. Commission européenne. 2015. «Agri-food trade in 2015: China boosts EU exports», Monitoring Agri-trade Policy, MAP 2016-1. https://ec.europa.eu/info/sites/info/files/food-farming-fisheries/trade/documents/map-2016-1_en_0.pdf.

4. Commission économique pour l’Afrique (CEA). 2018. An empirical assessment of AfCFTA modalities on goods. www.uneca.org/sites/default/files/PublicationFiles/brief_assessment_of_afcfta_modalities_eng_nov18.pdf.

5. Commission économique pour l’Afrique (CEA) et TradeMark East Africa. 2020. Creating a unified regional market. Towards the implementation of the African Continental Free Trade Area in East Africa. Commission économique pour l’Afrique et TradeMark East Africa (également disponible à l’adresse suivante: www.uneca.org/sites/default/files/PublicationFiles/tmea_afcfta_report_5_june_2020.pdf).

6. Bennett, M.K. 1941. «International Contrasts in Food Consumption», Geographical Review, 31(3): 365-376.

7. Claessens, S., Dell’Ariccia, G., Igan, D. et Laeven, L. 2010. «Cross-country experiences and policy implications from the global financial crisis», Economic Policy, 25(62): 267-293.

8. Lane, P.R. et Milesi-Ferretti, G.M. 2011. «The Cross-Country Incidence of the Global Crisis», IMF Economic Review, 59(1): 77-110.

9. Berkmen, S.P., Gelos, G., Rennhack, R. et Walsh, J.P. 2012. «The global financial crisis: Explaining cross-country differences in the output impact», Journal of International Money and Finance, 31(1): 42-59.

10. Baquedano, F. 2020. «The convergence of food diets: Characterizing consumption patterns, food diversity, and the relationship to trade», Document de travail rédigé pour La situation des marchés des produits agricoles 2020. FAO, Rome.

11. Popkin, B.M. 2006. «Global nutrition dynamics: the world is shifting rapidly toward a diet linked with noncommunicable diseases», The American Journal of Clinical Nutrition, 84(2): 289-298.

12. Pingali, P. 2007. «Westernization of Asian diets and the transformation of food systems: Implications for research and policy», Food Policy, 32(3): 281-298.

13. Timmer, C.P. 2017. «Food Security, Structural Transformation, Markets and Government Policy», Asia & the Pacific Policy Studies, 4(1): 4-19.

14. Tschirley, D., Reardon, T., Dolislager, M. et Snyder, J. 2015. «The Rise of a Middle Class in East and Southern Africa: Implications for Food System Transformation», Journal of International Development, 27(5): 628-646.

15. Popkin, B.M., Adair, L.S. et Ng, S.W. 2012. «Global nutrition transition and the pandemic of obesity in developing countries», Nutrition Reviews, 70(1): 3-21.

16. Khonje, M.G. et Qaim, M. 2019. «Modernization of African Food Retailing and (Un)healthy Food Consumption», Sustainability, 11(16): 4306.

17. Reardon, T. et Timmer, C.P. 2012. «The Economics of the Food System Revolution», Annual Review of Resource Economics, 4(1): 225-264.

18. Rischke, R., Kimenju, S.C., Klasen, S. et Qaim, M. 2015. «Supermarkets and food consumption patterns: The case of small towns in Kenya», Food Policy, 52: 9-21.

19. Schmidhuber, J., Pound, J. et Qiao, B. 2020. COVID-19: Channels of transmission to food and agriculture. FAO, Rome. https://doi.org/10.4060/ca8430en.

20. Torero, M. 2020. «Without food, there can be no exit from the pandemic», Nature, 580(7805): 588-589.

21. OMC, communiqué de presse 855. 2020. Forte chute attendue du commerce avec une économie mondiale bouleversée par la pandémie de COVID 19 [en ligne]. www.wto.org/french/news_f/pres20_f/pr855_f.htm.

22. FAO. 2020. Keeping food and agricultural systems alive – Analyses and solutions in a period of crises – COVID-19 Pandemic [en ligne]. www.fao.org/2019-ncov/analysis/en/.

23. FAO. 2020. Les prix mondiaux des denrées alimentaires baissent de nouveau en avril [en ligne]. www.fao.org/news/story/fr/item/1274114/icode/.

24. The Economist. 2020. «The world’s food system has so far weathered the challenge of covid-19», The Economist [en ligne]. [Consulté le 21 mai 2020] www.economist.com/briefing/2020/05/09/the-worlds-food-system-has-so-far-weathered-the-challenge-of-covid-19.

25. Financial Times. 2020. «Quarter of dairy farms ’unviable’ as virus hits demand», Financial Times [en ligne]. [Consulté le 20 avril 2020] www.ft.com/content/5d41173a-9fc8-4201-8a19-4c10c92df3ff.

26. Orfanos, P., Naska, A., Rodrigues, S., Lopes, C., Freisling, H., Rohrmann, S., Sieri, S., Elmadfa, I., Lachat, C., Gedrich, K., Boeing, H., Katzke, V., Turrini, A., Tumino, R., Ricceri, F., Mattiello, A., Palli, D., Ocké, M., Engeset, D., Oltarzewski, M., Nilsson, L.M., Key, T. et Trichopoulou, A. 2017. «Eating at restaurants, at work or at home. Is there a difference? A study among adults of 11 European countries in the context of the HECTOR* project», European Journal of Clinical Nutrition, 71(3): 407-419.

27. Binkley, J.K. 2019. «Nutrition and Food Choice: Home vs. Restaurants», Journal of Consumer Affairs, 53(3): 1146-1166.

28. OMC. 2020. Standards, regulations and Covid-19 – What actions taken by WTO Members? www.wto.org/english/tratop_e/covid19_e/standards_report_e.pdf.

29. FAO. 2017. La situation mondiale de l’alimentation et de l’agriculture 2017: Mettre les systèmes alimentaires au service d’une transformation rurale inclusive. Rome. 178 pages (également disponible à l’adresse suivante: www.fao.org/3/a-i7658f.pdf).

30. Reardon, T. 2015. «The hidden middle: the quiet revolution in the midstream of agrifood value chains in developing countries», Oxford Review of Economic Policy, 31(1): 45-63.

31. Fink, C., Mattoo, A. et Neagu, I.C. 2002. «Assessing the Impact of Communication Costs on International Trade», World Bank Policy Research Working Paper, no 2929. Banque mondiale.

32. El Bilali, H. et Allahyari, M.S. 2018. «Transition towards sustainability in agriculture and food systems: Role of information and communication technologies», Information Processing in Agriculture, 5(4): 456-464.

33. Arvis, J.-F., Duval, Y., Shepherd, B., Utoktham, C. et Raj, A. 2016. «Trade Costs in the Developing World: 1996-2010. World Trade Review, 15(3): 451-474.

34. Reimer, J.J. et Li, M. 2010. «Trade Costs and the Gains from Trade in Crop Agriculture», American Journal of Agricultural Economics, 92(4): 1024-1039.

35. Baldwin, R. 2012. «Global Supply Chains: Why They Emerged, Why They Matter, and Where They Are Going», CEPR Discussion Papers, no 9103. Centre for Economic Policy Research (CEPR).

36. Osnago, A. et Tan, S. 2016. «Disaggregating the Impact of the Internet on International Trade», World Bank Policy Research Working Paper, no 7785. Banque mondiale.

37. Novy, D. 2013. «Gravity Redux: Measuring International Trade Costs with Panel Data», Economic Inquiry, 51(1): 101-121.

38. Abeliansky, A.L. et Hilbert, M. 2017. «Digital technology and international trade: Is it the quantity of subscriptions or the quality of data speed that matters?», Telecommunications Policy, 41(1): 35-48.

39. Goldberg, P.K. et Pavcnik, N. 2016. «The Effects of Trade Policy», NBER Working Paper, no 21957. National Bureau of Economic Research (NBER), Cambridge, Massachusetts (États-Unis).

40. Yi, K. 2003. «Can Vertical Specialization Explain the Growth of World Trade?», Journal of Political Economy, 111(1): 52-102.

41. FAO et OMC. 2017. Le commerce et les normes alimentaires. FAO/OMC, Rome. 58 pages (également disponible à l’adresse suivante: www.fao.org/3/a-i7407fr.PDF).

42. Wieck, C. 2018. «International Trade Rules for Food Safety and Food Quality», dans K. Meilke et T. Josling (sous la direction de), Handbook of International Food and Agricultural Policies, p. 277-308. World Scientific (également disponible à l’adresse suivante: https://journals.sagepub.com/doi/abs/10.1142/9789813226487).

43. CNUCED et Banque mondiale. 2018. The Unseen Impact of Non-Tariff Measures: Insights from a new database (également disponible à l’adresse suivante: https://unctad.org/en/PublicationsLibrary/ditctab2018d2_en.pdf).

44. Xiong, B. et Beghin, J. 2014. «Disentangling Demand-enhancing and Trade-cost Effects of Maximum Residue Regulations», Economic Inquiry, 52(3): 1190-1203.

45. Cadot, O., Gourdon, J. et van Tongeren, F. 2018. Estimating Ad Valorem Equivalents of Non-Tariff Measures: Combining Price-Based and Quantity-Based Approaches. Documents de travail de l’OCDE sur la politique commerciale. Éditions OCDE, Paris (également disponible à l’adresse suivante: www.oecd.org/officialdocuments/publicdisplaydocumentpdf/?cote=TAD/TC/WP(2017)12/FINAL&docLanguage=En).

46. Santeramo, F.G. et Lamonaca, E. 2019. «The Effects of Non-tariff Measures on Agri-food Trade: A Review and Meta-analysis of Empirical Evidence», Journal of Agricultural Economics, 70(3): 595-617.

47. Maertens, M. et Swinnen, J.F.M. 2009. «Trade, standards, and poverty: Evidence from Senegal», World Development, 37(1): 161-178.

48. Unnevehr, L. 2015. «Food safety in developing countries: Moving beyond exports», Global Food Security, 4: 24-29.

49. Ortega, D.L. et Tschirley, D.L. 2017. «Demand for food safety in emerging and developing countries: A research agenda for Asia and sub-Saharan Africa», Journal of Agribusiness in Developing and Emerging Economies, 7(1): 21-34.

50. Okpiaifo, G., Durand-Morat, A., West, G.H., Nalley, L.L., Nayga, R.M. et Wailes, E.J. 2020. «Consumers’ preferences for sustainable rice practices in Nigeria», Global Food Security, 24: 100345.

51. Pham, H.V. et Dinh, T.L. 2020. «The Vietnam’s food control system: Achievements and remaining issues», Food Control, 108: 106862.

52. FAO. 2017. «Normes volontaires de durabilité dans le commerce des produits agricoles, halieutiques et forestiers», Dossiers de la FAO sur les politiques commerciales, no 30. www.fao.org/3/I8008FR/i8008fr.pdf.

53. OMS et FAO. 2018. Comprendre le Codex Alimentarius. Cinquième édition. OMS et FAO, Rome. 42 pages (également disponible à l’adresse suivante: www.fao.org/3/CA1176EN/ca1176en.pdf).

54. Lu, L. et Reardon, T. 2018. «An Economic Model of the Evolution of Food Retail and Supply Chains from Traditional Shops to Supermarkets to E-Commerce», American Journal of Agricultural Economics, 100(5): 1320-1335.

55. Barrett, C., Reardon, T., Swinnen, J. et Zilberman, D. 2019. Structural Transformation and Economic Development: Insights from the Agri-food Value Chain Revolution. Document de travail, Cornell University, Michigan State University, KU Leuven et University of California-Berkeley.

56. Andam, K.S., Tschirley, D., Asante, S.B., Al-Hassan, R.M. et Diao, X. 2018. «The transformation of urban food systems in Ghana: Findings from inventories of processed products», Outlook on Agriculture, 47(3): 233-243.

57. Traill, W.B. 2006. «The Rapid Rise of Supermarkets?», Development Policy Review, 24(2): 163-174.

58. Hawkes, C. 2005. «The role of foreign direct investment in the nutrition transition», Public Health Nutrition, 8(4): 357-365.

59. Burt, S., Coe, N.M. et Davies, K. 2019. «A tactical retreat? Conceptualising the dynamics of European grocery retail divestment from East Asia», International Business Review, 28(1): 177-189.

60. Roh, M. et Park, K. 2019. «Adoption of O2O food delivery services in South Korea: The moderating role of moral obligation in meal preparation», International Journal of Information Management, 47: 262-273.

61. Song, G., Zhang, H., Duan, H. et Xu, M. 2018. «Packaging waste from food delivery in China’s mega cities», Resources, Conservation and Recycling, 130: 226-227.

62. Nielsen. 2015. The future of grocery: E-commerce, digital technology and changing shopping preferences around the world. The Nielsen Company. www.nielsen.com/wp-content/uploads/sites/3/2019/04/nielsen-global-e-commerce-new-retail-report-april-2015.pdf.

63. Statista. 2019. Food Control, 2019: Statista consumer market outlook. Statista.

64. Zeng, Y., Jia, F., Wan, L. et Guo, H. 2017. «E-commerce in agri-food sector: A systematic literature review», International Food and Agribusiness Management Review, 20(4).

65. Effland, A. 2018. «A Brief History of Food Away From Home in the United States», dans M.J. Saksena, A.M. Okrent et K. S. Hamrick (sous la direction de). America’s Eating Habits: Food Away From Home, p. 18-22. No EIB-196. U.S. Department of Agriculture, Economic Research Service.

66. Elitzak, H. et Okrent, A.M. 2018. «A retrospective of food away-from-home expenditures from 1987 to 2017», dans M.J. Saksena, A.M. Okrent et K.S. Hamrick (sous la direction de), America’s Eating Habits: Food Away From Home, p. 23-34. No EIB-196. U.S. Department of Agriculture, Economic Research Service.

67. McCullough, E.B., Pingali, P.L. et Stamoulis, K.G. 2008. «Small Farms and the Transformation of Food Systems: An Overview», dans E.B. McCullough, P.L. Pingali et K.G. Stamoulis (sous la direction de). The Transformation of Agri-Food Systems: Globalization, Supply Chains and Smallholder Farmers. FAO et Earthscan. 408 pages.

68. Reardon, T., Echeverria, R., Berdegué, J., Minten, B., Liverpool-Tasie, S., Tschirley, D. et Zilberman, D. 2019. «Rapid transformation of food systems in developing regions: Highlighting the role of agricultural research & innovations», Agricultural Systems, 172: 47-59.

69. das Nair, R. 2018. «The internationalisation of supermarkets and the nature of competitive rivalry in retailing in southern Africa», Development Southern Africa, 35(3): 315-333.

70. Reardon, T., Timmer, C.P., Berdegue, J. 2008. «The Rapid Rise of Supermarkets in Developing Countries: Induced Organizational, Institutional and Technological Change in Agri-Food Systems», dans E.B. McCullough, P.L. Pingali et K.G. Stamoulis (sous la direction de). The Transformation of Agri-Food Systems: Globalization, Supply Chains and Smallholder Farmers. FAO et Earthscan. 408 pages.

71. Reardon, T., Lu, L. et Zilberman, D. 2019. «Links among innovation, food system transformation, and technology adoption, with implications for food policy: Overview of a special issue», Food Policy, 83: 285-288.

72. de Soysa, I. et de Soysa, A.K. 2018. «Do Globalization and Free Markets Drive Obesity among Children and Youth? An Empirical Analysis, 1990-2013», International Interactions, 44(1): 88-106.

73. FAO. 2018. «Trade and nutrition technical note», Trade Policy Technical Note, no 21. www.fao.org/3/I8545EN/i8545en.pdf.

74. Cuevas García-Dorado, S., Cornselsen, L., Smith, R. et Walls, H. 2019. «Economic globalization, nutrition and health: a review of quantitative evidence», Globalization and Health, 15(1): 15.

75. Goryakin, Y., Lobstein, T., James, W.P.T. et Suhrcke, M. 2015. «The impact of economic, political and social globalization on overweight and obesity in the 56 low and middle income countries», Social Science & Medicine, 133: 67-76.

76. Costa-Font, J. et Mas, N. 2016. «“Globesity”? The effects of globalization on obesity and caloric intake», Food Policy, 64: 121-132.

77. Dreher, A. 2006. «Does globalization affect growth? Evidence from a new index of globalization», Applied Economics, 38(10): 1091-1110.

78. Knutson, A. et de Soysa, I. 2019. «Does social globalisation through access to information communication technologies drive obesity among youth? An empirical analysis, 1990-2013», Global Public Health, 14(12): 1911-1926.

79. Miljkovic, D., de Miranda, S.H.G., Kassouf, A.L. et Oliveira, F.C.R. 2018. «Determinants of obesity in Brazil: the effects of trade liberalization and socio-economic variables», Applied Economics, 50(28): 3076-3088.

80. Lin, T.K., Teymourian, Y. et Tursini, M.S. 2018. «The effect of sugar and processed food imports on the prevalence of overweight and obesity in 172 countries», Globalization and Health, 14(1): 35.

81. Krivonos, E. et Kuhn, L. 2019. «Trade and dietary diversity in Eastern Europe and Central Asia», Food Policy, 88: 101767.

PARTIE II. RÉFÉRENCES

1. Banque mondiale. 2019. World Development Report 2020: Trading for Development in the Age of Global Value Chains (également disponible à l’adresse suivante: www.worldbank.org/en/publication/wdr2020).

2. Kreager, P. 2017. «Adam Smith, the Division of Labour, and the Renewal of Population Heterogeneity», Population and Development Review, 43(3): 513-539.

3. Ruffin, R.J. 2002. David Ricardo’s Discovery of Comparative Advantage. Duke University Press (également disponible à l’adresse suivante: http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.981.984&rep=rep1&type=pdf).

4. Frankel, J.A. et Romer, D. 1999. «Does Trade Cause Growth?», American Economic Review, 89(3): 379-399.

5. Irwin, D.A. 2019. Does Trade Reform Promote Economic Growth? A Review of Recent Evidence. No 25927. National Bureau of Economic Research (également disponible à l’adresse suivante: www.nber.org/papers/w25927).

6. Winters, L.A. 2004. «Trade Liberalisation and Economic Performance: An Overview», The Economic Journal, 114(493): F4-F21.

7. Ignatenko, A., Raei, F. et Mircheva, B. 2019. Global Value Chains: What are the Benefits and Why Do Countries Participate? No WP/19/18. FMI (également disponible à l’adresse suivante: www.imf.org/en/Publications/WP/Issues/2019/01/18/Global-Value-Chains-What-are-the-Benefits-and-Why-Do-Countries-Participate-46505).

8. Hummels, D., Ishii, J. et Yi, K.-M. 2001. «The nature and growth of vertical specialization in world trade», Journal of International Economics, 54(1): 75-96.

9. Koopman, R., Wang, Z. et Wei, S.-J. 2014. «Tracing Value-Added and Double Counting in Gross Exports», American Economic Review, 104(2): 459-494.

10. OCDE et OMC. 2012. Commerce en valeur ajoutée: concepts, méthodes et défis (également disponible à l’adresse suivante: www.wto.org/french/news_f/news12_f/miwi_15mar12_f.htm).

11. Balié, J., Del Prete, D., Magrini, E., Montalbano, P. et Nenci, S. 2019. «Does Trade Policy Impact Food and Agriculture Global Value Chain Participation of Sub-Saharan African Countries?», American Journal of Agricultural Economics, 101(3): 773-789.

12. Goldberg, P.K. et Pavcnik, N. 2007. «Distributional Effects of Globalization in Developing Countries», Journal of Economic Literature, 45(1): 39-82.

13. Azevedo, P. et Chaddad, F. 2006. «Redesigning the Food Chain: Trade, Investment and Strategic Alliances in the Orange Juice Industry», International Food and Agribusiness Management Review, 09.

14. Pahl, S. et Timmer, M.P. 2019. «Patterns of vertical specialisation in trade: long-run evidence for 91 countries», Review of World Economics, 155(3): 459-486.

15. Lenzen, M., Moran, D., Kanemoto, K. et Geschke, A. 2013. «Building EORA: A Global Multi-Region Input–Output Database at High Country and Sector Resolution», Economic Systems Research, 25(1): 20-49.

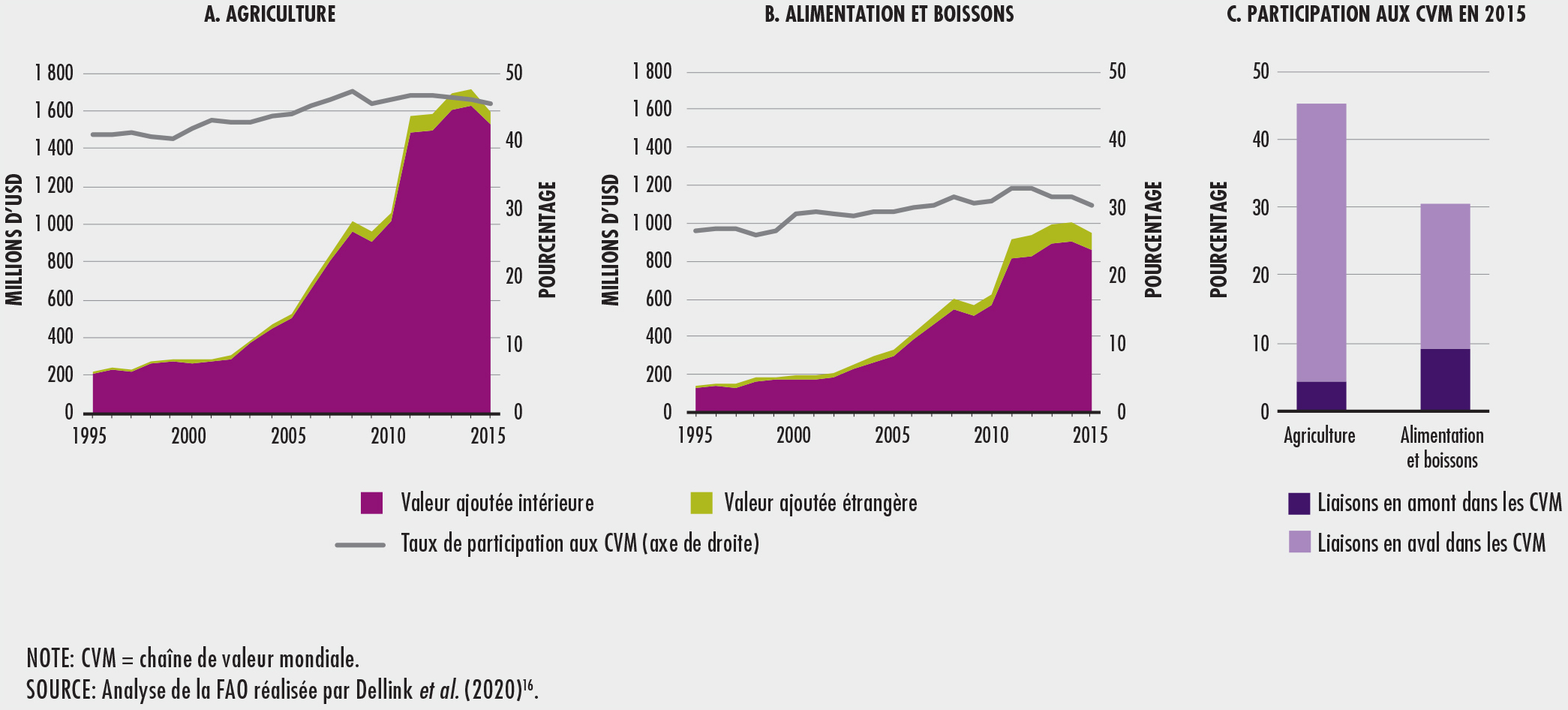

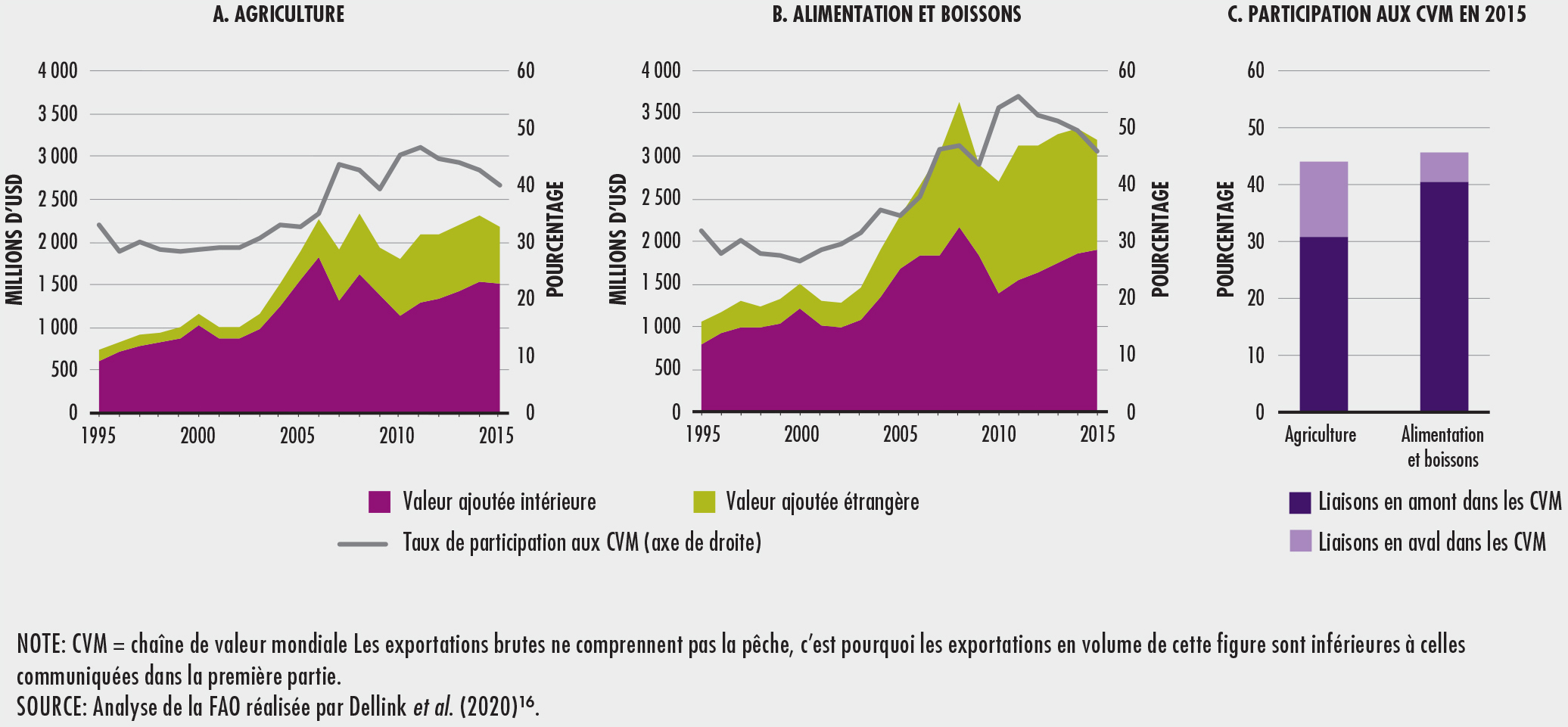

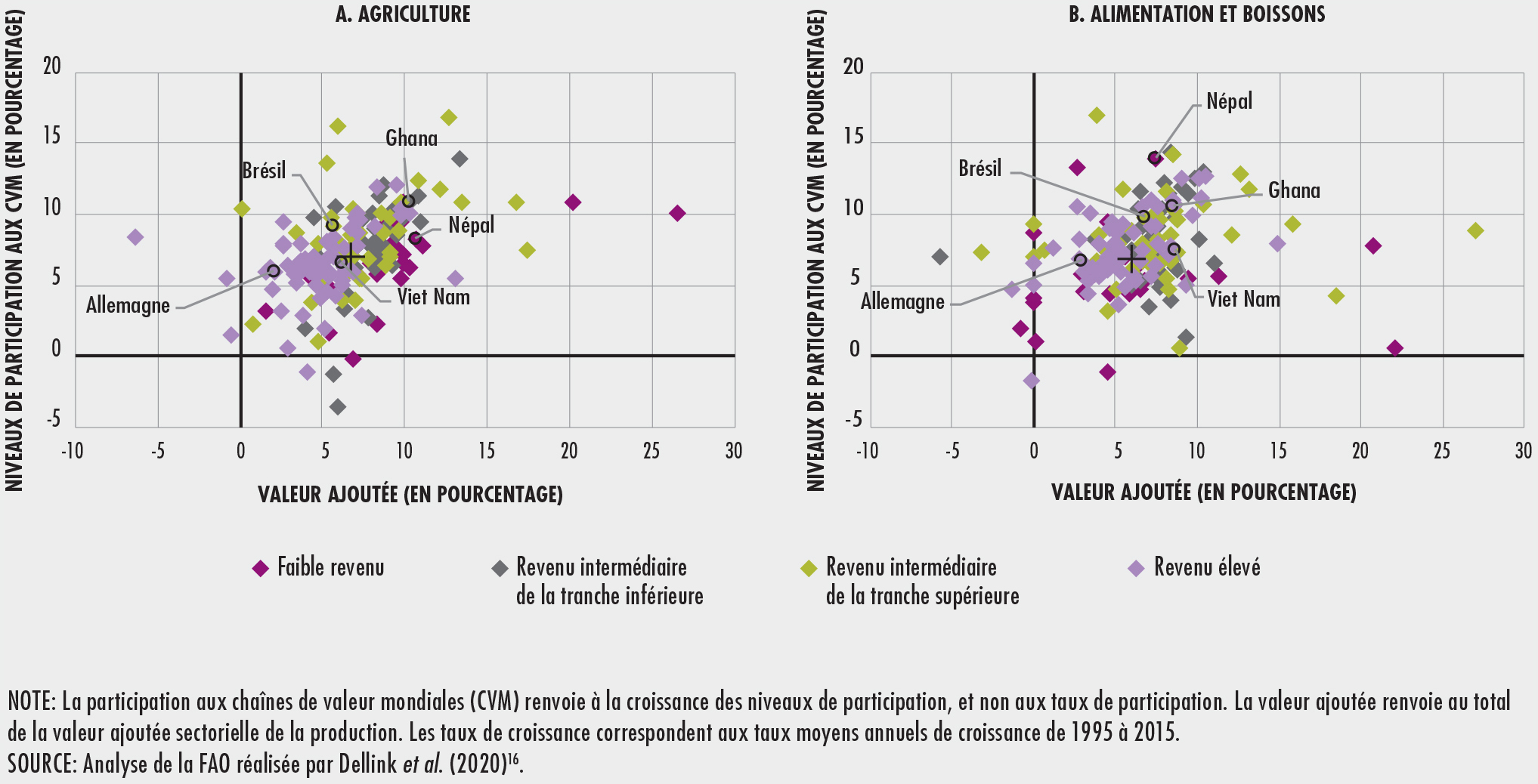

16. Dellink, R., Dervisholli, E. et Nenci, S. 2020. Quantitative Analysis of Trends in Food and Agricultural GVCs. Document de travail rédigé pour La situation des marchés des produits agricoles 2020. FAO, Rome.

17. CNUCED. 2019. World Investment Report 2019: Special Economic Zones. Conférence des Nations Unies sur le commerce et le développement (CNUCED) (également disponible à l’adresse suivante: www.un-ilibrary.org/economic-and-social-development/world-investment-report-2019_8a8d05f9-en).

18. Constantinescu, C., Mattoo, A. et Ruta, M. 2015. «The Global Trade Slowdown: Cyclical or Structural?», The World Bank Economic Review, 34(1): 121-142.

19. Alesina, A., Spolaore, E. et Wacziarg, R. 2005. «Trade, Growth and the Size of Countries», Handbook of Economic Growth, p. 1499-1542. Elsevier (également disponible à l’adresse suivante: https://econpapers.repec.org/bookchap/eeegrochp/1-23.htm).

20. Banque africaine de développement, OCDE et Programme des Nations Unies pour le développement. 2014. Perspectives économiques en Afrique 2014: Les chaînes de valeur mondiales et l’industrialisation de l’Afrique. Éditions OCDE, Paris (également disponible à l’adresse suivante: www.oecd-ilibrary.org/fr/development/perspectives-economiques-en-afrique_aeo-2014-fr).

21. Auffret, P. 2003. Trade reform in Vietnam: Opportunities with emerging challenges. No WPS3076. Banque mondiale (également disponible à l’adresse suivante: http://documents.worldbank.org/curated/en/724241468781156356/Trade-reform-in-Vietnam-opportunities-with-emerging-challenges).

22. Commission de l’UE. 2018. The Food and Beverage Market Entry Handbook: Vietnam. Dans: Chafea–Commission européenne [en ligne]. [Consulté le 1er mai 2020] https://ec.europa.eu/chafea/agri/en/content/food-and-beverage-market-entry-handbook-vietnam-0.

23. Fagerberg, J., Lundvall, B.-Å. et Srholec, M. 2018. «Global Value Chains, National Innovation Systems and Economic Development», The European Journal of Development Research, 30(3): 533-556.

24. Constantinescu, C., Mattoo, A. et Ruta, M. 2019. «Does vertical specialisation increase productivity?», The World Economy, 42(8): 2385-2402.

25. Del Prete, D., Giovannetti, G. et Marvasi, E. 2017. «Global value chains participation and productivity gains for North African firms», Review of World Economics, 153(4): 675-701.

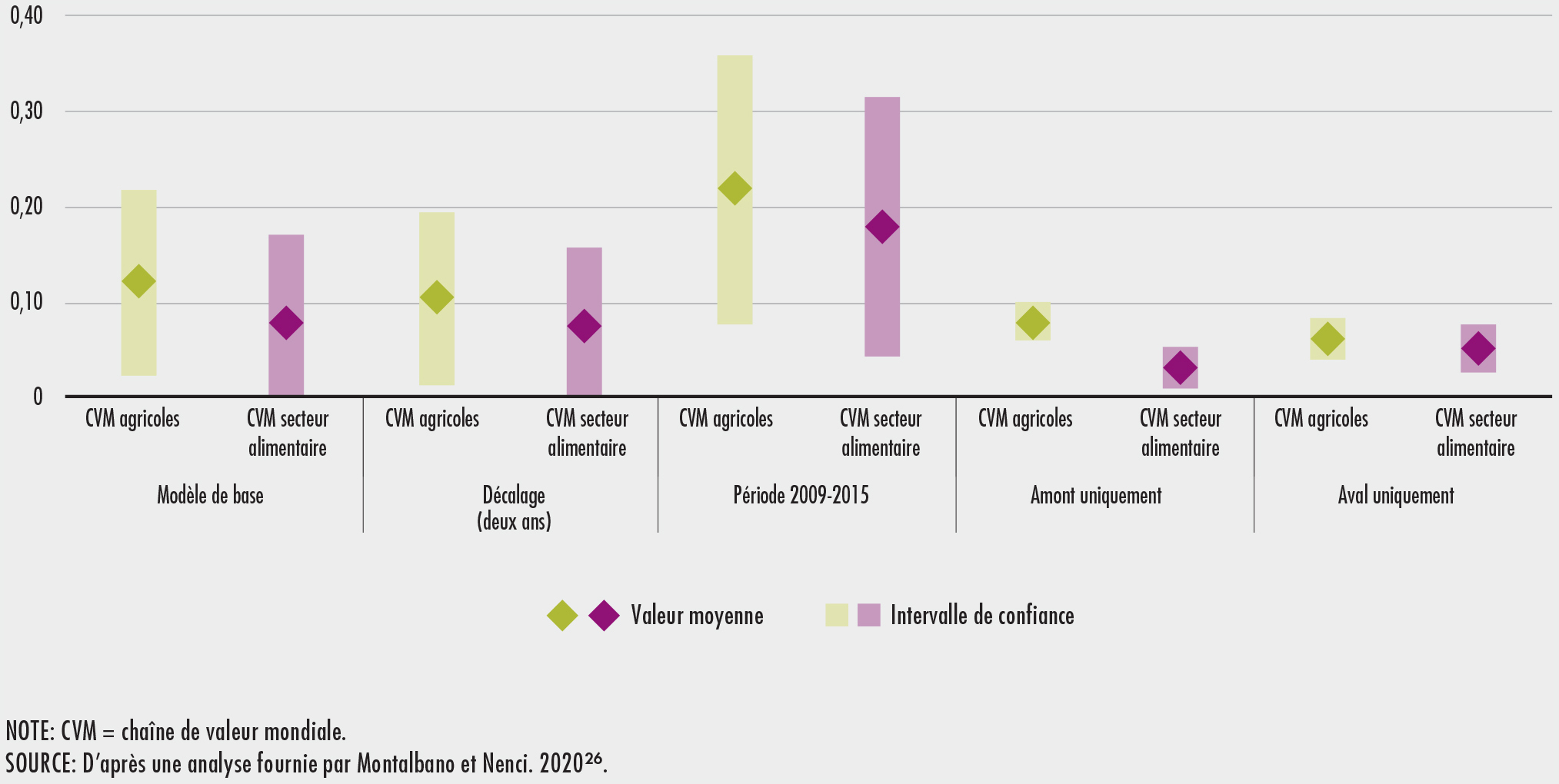

26. Montalbano, P. et Nenci, S. 2020. The effects of GVC participation on the economic growth of the agricultural and food sectors. Document de travail rédigé pour La situation des marchés des produits agricoles 2020. FAO, Rome.

27. Lopez Gonzalez, J. 2016. «Using Foreign Factors to Enhance Domestic Export Performance: A Focus on Southeast Asia», OECD Trade Policy Papers, no 191 (également disponible à l’adresse suivante: www.oecd-ilibrary.org/trade/using-foreign-factors-to-enhance-domestic-export-performance_5jlpq82v1jxw-en).

28. Kasahara, H. et Rodrigue, J. 2008. «Does the use of imported intermediates increase productivity? Plant-level evidence», Journal of Development Economics, 87(1): 106-118.

29. Halpern, L., Koren, M. et Szeidl, A. 2015. «Imported Inputs and Productivity», American Economic Review, 105(12): 3660-3703.

30. Topalova, P. et Khandelwal, A. 2011. «Trade Liberalization and Firm Productivity: The Case of India», The Review of Economics and Statistics, 93(3): 995-1009.

31. Amiti, M. et Konings, J. 2007. «Trade Liberalization, Intermediate Inputs, and Productivity: Evidence from Indonesia», American Economic Review, 97(5): 1611-1638.

32. Montalbano, P., Nenci, S. et Pietrobelli, C. 2018. «Opening and linking up: firms, GVCs, and productivity in Latin America», Small Business Economics, 50(4): 917-935.

33. OCDE. 2019. Politiques agricoles: suivi et évaluation 2019. Éditions OCDE, Paris. 190 pages (également consultable en ligne à l’adresse www.oecd-ilibrary.org/agriculture-and-food/politiques-agricoles-suivi-et-evaluation-2019_f8360614-fr).

34. Atkin, D. et Khandelwal, A. 2019. «How Distortions Alter the Impacts of International Trade in Developing Countries», NBER Working Paper, no 26230. National Bureau of Economic Research (NBER), Cambridge, Massachusetts (États-Unis) (également disponible à l’adresse suivante: www.nber.org/papers/w26230).

35. Harrison, A. et Rodríguez-Clare, A. 2010. «Trade, Foreign Investment, and Industrial Policy for Developing Countries», dans D. Rodrik et M. Rosenzweig (sous la direction de), Handbook of Development Economics, p. 4039-4214. Handbooks in Economics. Elsevier (également disponible à l’adresse suivante: www.sciencedirect.com/science/article/pii/B978044452944200001X).

36. Winters, L.A., McCulloch, N. et McKay, A. 2004. «Trade Liberalization and Poverty: the Evidence so Far», Journal of Economic Literature, 62: 72-115.

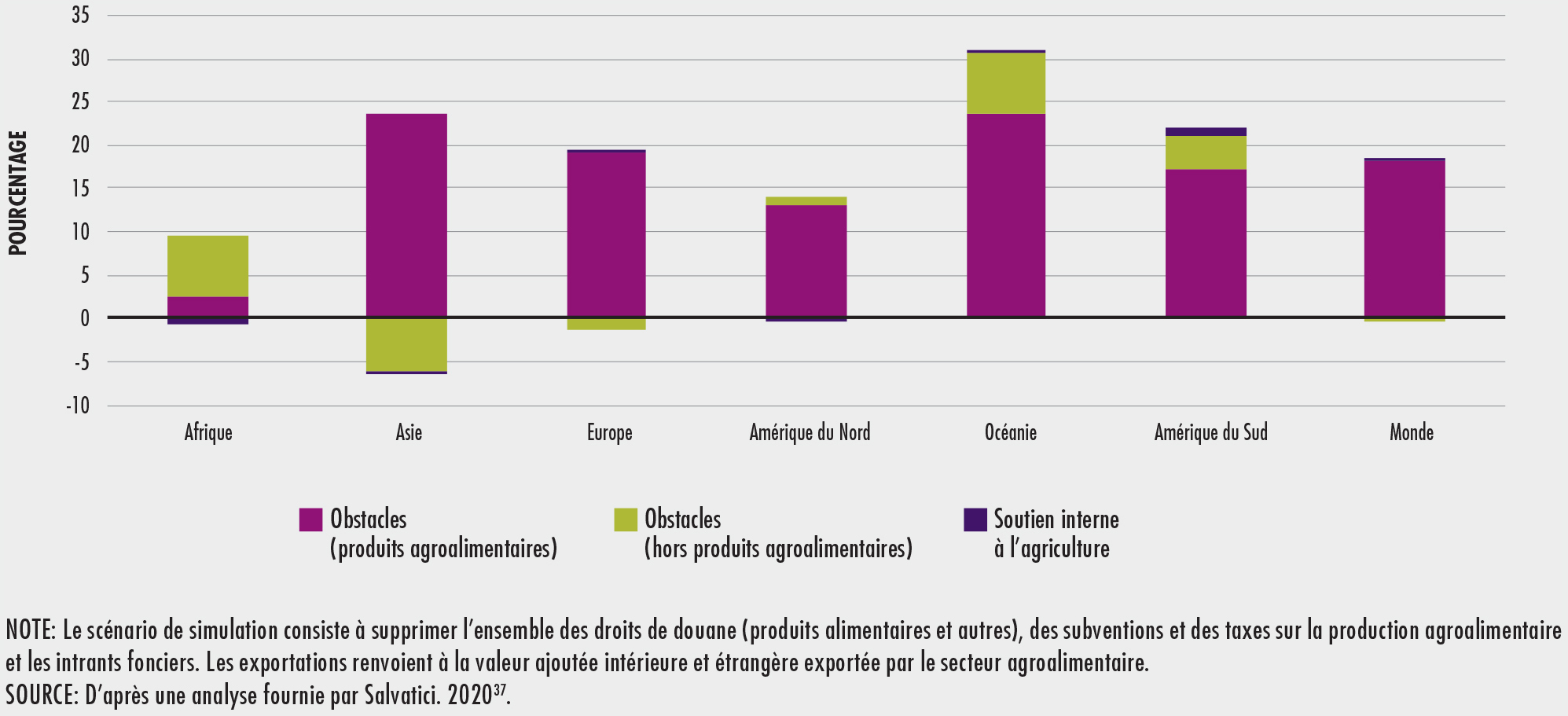

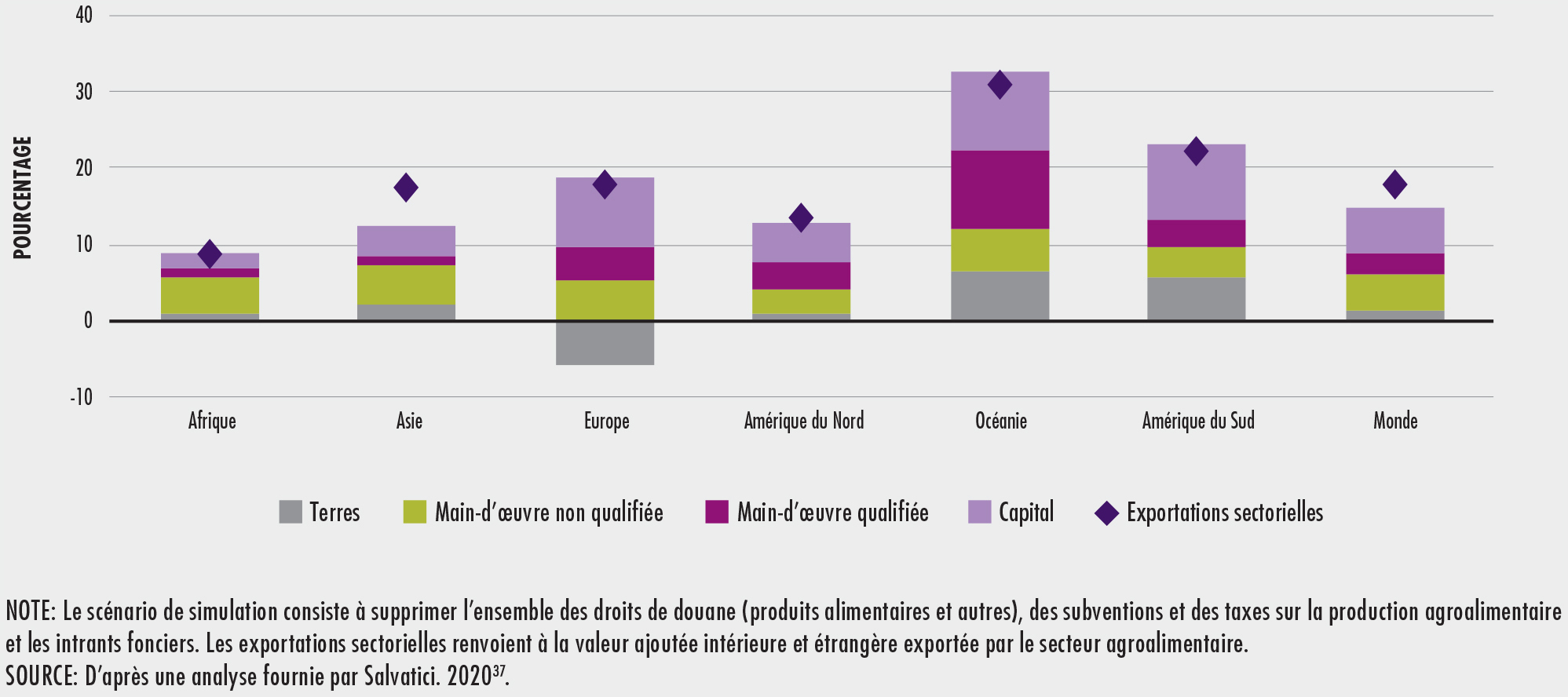

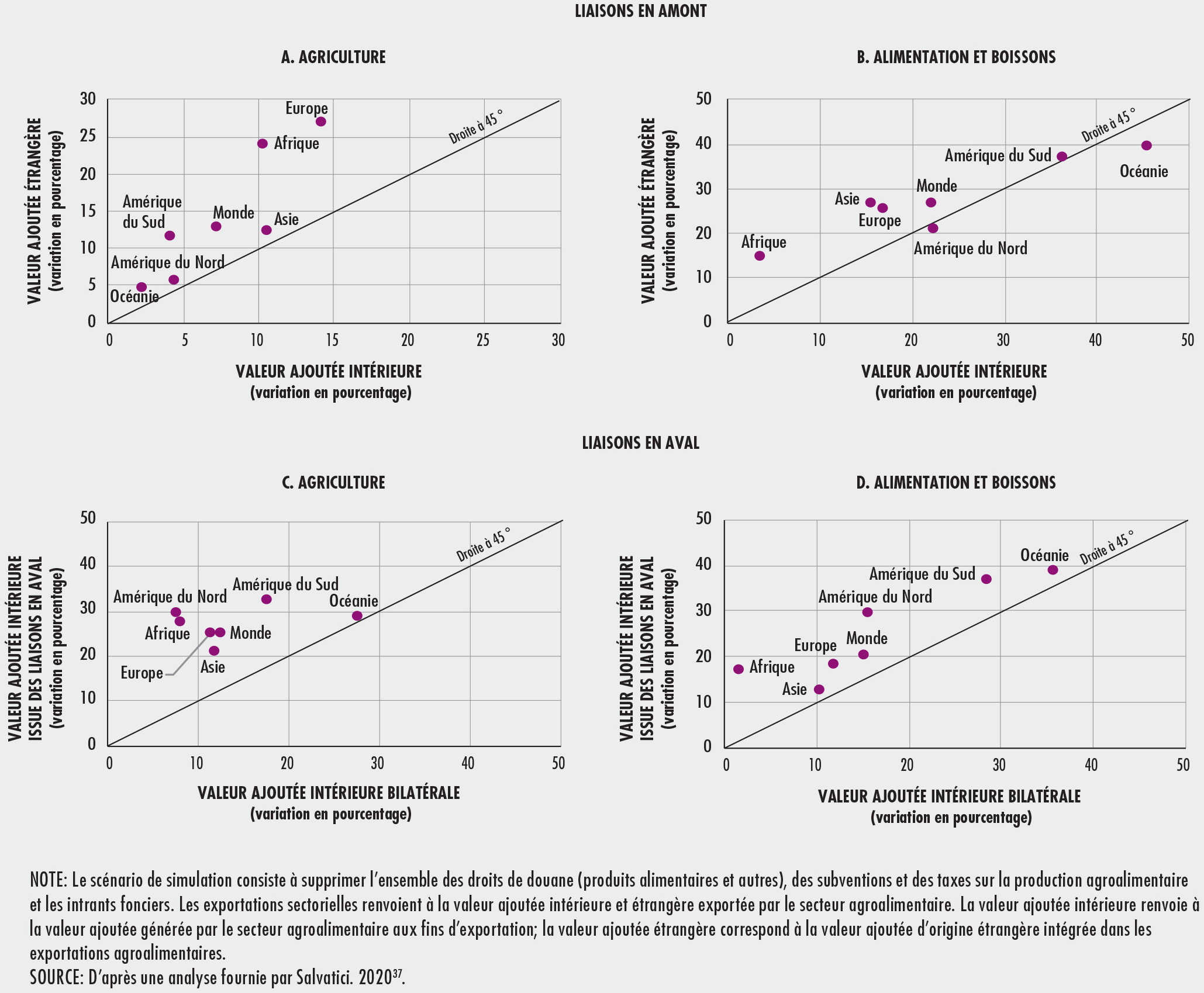

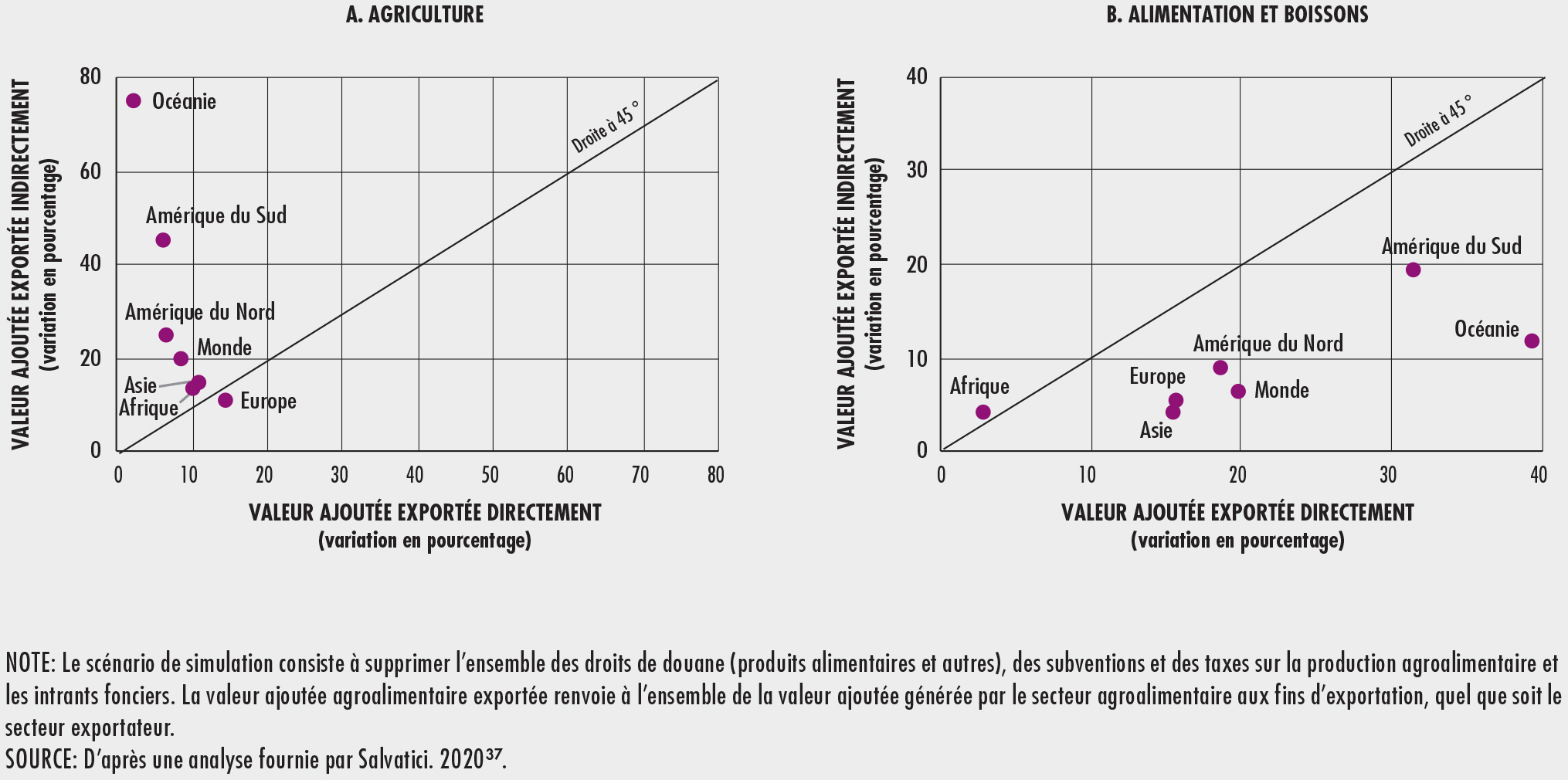

37. Salvatici, L. 2020. Assessing the impact of trade and other policies on GVC participation, positioning and vertical specialization in agriculture and food. Document de travail rédigé pour La situation des marchés des produits agricoles 2020. FAO, Rome.

38. Greenville, J., Kawasaki, K. et Jouanjean, M.-A. 2019. «Value Adding Pathways in Agriculture and Food Trade: The Role of GVCs and Services», OECD Food, Agriculture and Fisheries Papers, no 123. Éditions OCDE, Paris (également disponible à l’adresse suivante: www.oecd-ilibrary.org/agriculture-and-food/value-adding-pathways-in-agriculture-and-food-trade_bb8bb93d-en).

39. Johnson, R.C. et Noguera, G. 2017. «A Portrait of Trade in Value-Added over Four Decades», The Review of Economics and Statistics, 99(5): 896-911.

40. Greenville, J., Kawasaki, K., Flaig, D. et Carrico, C. 2019. «Influencing GVCs through Agro-Food Policy and Reform», OECD Food, Agriculture and Fisheries Papers, no 125. Éditions OCDE, Paris (également disponible à l’adresse suivante: www.oecd-ilibrary.org/agriculture-and-food/influencing-gvcs-through-agro-food-policy-and-reform_9ce888e0-en).

41. Fontagné, L. et Santoni, G. 2018. «GVCs and the Endogenous Geography of RTAs», no 2018-05. CEPII, Paris (également disponible à l’adresse suivante: https://hal.archives-ouvertes.fr/hal-01763563).

42. OMC. 2015. Rapport sur le commerce mondial 2015: Accélérer le commerce: avantages et défis de la mise en œuvre de l’Accord de l’OMC sur la facilitation des échanges. [Consulté le 6 mars 2020] www.wto.org/french/res_f/publications_f/wtr15_f.htm.

43. Beverelli, C., Neumueller, S. et Teh, R. 2015. «Export Diversification Effects of the WTO Trade Facilitation Agreement», World Development, 76: 293-310.

44. Johnson, R.C. et Noguera, G. 2016. «A Portrait of Trade in Value-Added over Four Decades», National Bureau of Economic Research Working Paper, no 22974 (également disponible à l’adresse suivante: www.nber.org/papers/w22974).

45. Pearce, B. 2020. COVID-19 Wider economic impact from air transport collapse. Document présenté lors de la conférence de presse de l’IATA du 7 avril 2020. www.iata.org/en/iata-repository/publications/economic-reports/covid-19-wider-economic-impact-from-air-transport-collapse/.

46. FAO, OMS et OMC. 2020. Atténuer les impacts du COVID-19 sur le commerce alimentaire et les marchés [en ligne]. www.fao.org/news/story/fr/item/1268719/icode/.

47. FAO, FIDA, Banque mondiale et PAM. 2020. Communiqué conjoint sur les impacts du COVID-19 sur la sécurité alimentaire et la nutrition [en ligne]. www.fao.org/news/story/fr/item/1272058/icode/

48. G20. 2020. G20 Extraordinary Agriculture Ministers Meeting [en ligne]. https://g20.org/en/media/Documents/G20_Agriculture%20Ministers%20Meeting_Statement_EN.pdf.

49. OMC. 2020. Responding to the COVID-19 Pandemic with open and predicatable trade in agricultural and food products [en ligne]. https://docs.wto.org/dol2fe/Pages/SS/directdoc.aspx?filename=Q:/WT/GC/208R2.pdf.

50. Reardon, T. 2015. «The hidden middle: the quiet revolution in the midstream of agrifood value chains in developing countries», Oxford Review of Economic Policy, 31(1): 45-63.

51. Reardon, T., Chen, K., Minten, B. et Adriano, L. 2012. The Quiet Revolution in Staple Food Value Chains: Enter the Dragon, the Elephant, and the Tiger. Banque asiatique de développement (également disponible à l’adresse suivante: https://think-asia.org/handle/11540/93).

52. Allen, T., Heinrigs, P. et Heo, I. 2018. Agriculture, alimentation et emploi en Afrique de l’Ouest. West African Papers, no 14. Éditions OCDE, Paris (également disponible à l’adresse suivante: www.oecd-ilibrary.org/fr/agriculture-and-food/agriculture-alimentation-et-emploi-en-afrique-de-l-ouest_56d463a9-fr).

53. Yi, K. 2003. «Can Vertical Specialization Explain the Growth of World Trade?», Journal of Political Economy, 111(1): 52-102.

54. Diakantoni, A., Escaith, H., Roberts, M. et Verbeet, T. 2017. «Accumulating trade costs and competitiveness in global value chains», WTO Staff Working Paper, no ERSD-2017-02. OMC, Genève (Suisse) (également disponible à l’adresse suivante: http://hdl.handle.net/10419/152255).

55. Taglioni, D. et Winkler, D. 2016. Making Global Value Chains Work for Development. Trade and Development. Banque mondiale. 286 pages (également disponible à l’adresse suivante: https://elibrary.worldbank.org/doi/abs/10.1596/978-1-4648-0157-0).

56. Baldwin, R. 2012. «Global Supply Chains: Why They Emerged, Why They Matter, and Where They Are Going», CEPR Discussion Papers, no 9103. Centre for Economic Policy Research (CEPR).

57. Commission de l’UE. 2019. The EU-Mercosur Trade Agreement explained [en ligne]. https://ec.europa.eu/trade/policy/in-focus/eu-mercosur-association-agreement/agreement-explained/.

58. Kuntze, J.-C. Et Moerenhout, T. 2013. Local Content Requirements And The Renewable Energy Industry: A Good Match. Centre international pour le commerce et le développement durable (également disponible à l’adresse suivante: seors.unfccc.int/applications/seors/attachments/get_attachment?code=KTMI66E8FSE68ASUIP1MHG3JNS68BLXP).

59. Silvestre, B.S. 2015. «Sustainable supply chain management in emerging economies: Environmental turbulence, institutional voids and sustainability trajectories», International Journal of Production Economics, 167: 156-169.

60. Li, D., Wang, X., Chan, H.K. et Manzini, R. 2014. «Sustainable food supply chain management», Sustainable Food Supply Chain Management, 152: 1-8.

61. Neven, D. 2014. Développer des chaînes de valeur alimentaires durables: Principes directeurs. Rome. FAO (également disponible à l’adresse suivante: www.fao.org/3/a-i3953f.pdf).

62. Nepstad, D.C., Stickler, C.M. et Almeida, O.T. 2006. «Globalization of the Amazon Soy and Beef Industries: Opportunities for Conservation», Conservation Biology, 20(6): 1595-1603.

63. Miranda, J., Börner, J., Kalkuhl, M. et Soares-Filho, B. 2019. «Land speculation and conservation policy leakage in Brazil», Environmental Research Letters, 14(4): 045006.

64. Nascimento, N., West, T.A.P., Börner, J. et Ometto, J. 2019. «What Drives Intensification of Land Use at Agricultural Frontiers in the Brazilian Amazon? Evidence from a Decision Game», Forests, 10(6): 464.

65. Gibbs, H.K., Rausch, L., Munger, J., Schelly, I., Morton, D.C., Noojipady, P., Soares-Filho, B., Barreto, P., Micol, L. et Walker, N.F. 2015. «Brazil’s Soy Moratorium», Science, 347(6220): 377-378.

66. Soterroni, A.C., Ramos, F.M., Mosnier, A., Fargione, J., Andrade, P.R., Baumgarten, L., Pirker, J., Obersteiner, M., Kraxner, F., Câmara, G., Carvalho, A.X.Y. et Polasky, S. 2019. «Expanding the Soy Moratorium to Brazil’s Cerrado», Science Advances, 5(7): eaav7336.

67. FAO. 2016. Situation des forêts du monde 2016. Situation des forêts du monde: défis et possibilités concernant l’utilisation des terres. Rome. 119 pages.

68. Centre du commerce international. 2018. The State of Sustainable Markets 2018: Statistics and Emerging Trends. Centre du commerce international, Genève (également disponible à l’adresse suivante: www.intracen.org/publication/The-State-of-Sustainable-Markets-2018-Statistics-and-Emerging-Trends/).

69. OMC. 2015. Le rôle du commerce dans l’éradication de la pauvreté. OMC (également disponible à l’adresse suivante: www.wto.org/french/res_f/booksp_f/worldbankandwto15_f.pdf).

70. Acharya, S. 2015. «Trade Liberalization», dans J. Hölscher et H. Tomann (sous la direction de), Palgrave Dictionary of Emerging Markets and Transition Economics, p. 393-412. Palgrave Macmillan UK, Londres (également disponible à l’adresse suivante: https://doi.org/10.1007/978-1-137-37138-6_21).

71. Artuc, E., Porto, G. et Rijkers, B. 2019. «Household Impacts of Tariffs: Data and Results from Agricultural Trade Protection», Policy Research Working Papers. Banque mondiale. 40 pages (également disponible à l’adresse suivante: https://elibrary.worldbank.org/doi/abs/10.1596/1813-9450-9045).

72. Rodrik, D. 2018. «New Technologies, Global Value Chains, and Developing Economies», n 25164. National Bureau of Economic Research (NBER), Cambridge, Massachusetts (États-Unis) (également disponible à l’adresse suivante: www.nber.org/papers/w25164).

73. Pahl, S. et Timmer, M.P. 2019. «Do Global Value Chains Enhance Economic Upgrading? A Long View», Journal of Development Economics [en ligne]. [Consulté le 14 avril 2020] www.tandfonline.com/doi/full/10.1080/00220388.2019.1702159.

74. Cattaneo, O., Gereffi, G., Miroudot, S. et Taglioni, D. 2013. Joining, Upgrading and Being Competitive in Global Value Chains: A Strategic Framework. WPS6406. Banque mondiale (également disponible à l’adresse suivante: http://elibrary.worldbank.org/doi/book/10.1596/1813-9450-6406).

75. FAO. 2017. The future of food and agriculture – Trends and challenges. FAO, Rome.

76. Reardon, T., Barrett, C.B., Berdegué, J.A. et Swinnen, J.F.M. 2009. «Agrifood Industry Transformation and Small Farmers in Developing Countries», World Development, 37(11): 1717-1727.

77. Reardon, T., Lu, L. et Zilberman, D. 2019. «Links among innovation, food system transformation, and technology adoption, with implications for food policy: Overview of a special issue», Food Policy, 83: 285-288.

78. Carletto, C., Corral, P. et Guelfi, A. 2017. «Agricultural commercialization and nutrition revisited: Empirical evidence from three African countries», Food Policy, 67: 106-118.

79. Marrón-Ponce, J.A., Tolentino-Mayo, L., Hernández-F, M. et Batis, C. 2019. «Trends in Ultra-Processed Food Purchases from 1984 to 2016 in Mexican Households», Nutrients, 11(1): 45.

80. Royo-Bordonada, M.Á., Fernández-Escobar, C., Simón, L., Sanz-Barbero, B. et Padilla, J. 2019. «Impact of an excise tax on the consumption of sugar-sweetened beverages in young people living in poorer neighbourhoods of Catalonia, Spain: a difference in differences study», BMC Public Health, 19(1): 1553.

81. Malik V. S., Popkin B. M., Bray G. A., Després J.-P.et Hu F. B. 2010. «Sugar-Sweetened Beverages, Obesity, Type 2 Diabetes Mellitus, and Cardiovascular Disease Risk», Circulation, 121(11): 1356-1364.

82. Colchero, M.A., Popkin, B.M., Rivera, J.A. et Ng, S.W. 2016. «Beverage purchases from stores in Mexico under the excise tax on sugar sweetened beverages: observational study», BMJ, 352.

83. Aburto, T.C., Pedraza, L.S., Sánchez-Pimienta, T.G., Batis, C. et Rivera, J.A. 2016. «Discretionary Foods Have a High Contribution and Fruit, Vegetables, and Legumes Have a Low Contribution to the Total Energy Intake of the Mexican Population», The Journal of Nutrition, 146(9): 1881S-7S.

84. FAO. 2019. The impact of Chile’s food labeling law [en ligne]. [Consulté le 20 mai 2020] www.fao.org/partnerships/news-archive/news-article/en/c/1195359/.

85. Gómez, M., Meemken, E. et Verteramo, L. 2020. Promoting Social and Environmental Sustainability in Agricultural Value Chains. Document de travail rédigé pour La situation des marchés des produits agricoles 2020. FAO, Rome.

86. Taillie, L.S., Reyes, M., Colchero, M.A., Popkin, B. et Corvalán, C. 2020. «An evaluation of Chile’s Law of Food Labeling and Advertising on sugar-sweetened beverage purchases from 2015 to 2017: A before-and-after study», PLoS Medicine, 17(2).

87. Tayleur, C., Balmford, A., Buchanan, G.M., Butchart, S.H.M., Ducharme, H., Green, R.E., Milder, J.C., Sanderson, F.J., Thomas, D.H.L., Vickery, J. et Phalan, B. 2017. «Global Coverage of Agricultural Sustainability Standards, and Their Role in Conserving Biodiversity», Conservation Letters, 10(5): 610-618.

88. Bailey, M., Bush, S.R., Miller, A. et Kochen, M. 2016. «The role of traceability in transforming seafood governance in the global South», Current Opinion in Environmental Sustainability, 18: 25-32.

89. Krishnan, A. 2018. «The origin and expansion of regional value chains: The case of Kenyan horticulture», Global Networks, 18(2): 238-263.

90. Beghin, J.C., Maertens, M. et Swinnen, J. 2015. «Nontariff Measures and Standards in Trade and Global Value Chains», Annual Review of Resource Economics, 7(1): 425-450.

91. DeFries, R.S., Fanzo, J., Mondal, P., Remans, R. et Wood, S.A. 2017. «Is voluntary certification of tropical agricultural commodities achieving sustainability goals for small-scale producers? A review of the evidence», Environmental Research Letters, 12(3): 033001.

92. Oya, C., Schaefer, F. et Skalidou, D. 2018. «The effectiveness of agricultural certification in developing countries: A systematic review», World Development, 112: 282-312.

93. Swinnen, J. 2016. «Economics and politics of food standards, trade, and development», Agricultural Economics, 47(S1): 7-19.

94. Hazell, P., Poulton, C., Wiggins, S. et Dorward, A. 2010. «The Future of Small Farms: Trajectories and Policy Priorities», World Development, 38(10): 1349-1361.

95. OCDE et Banque mondiale. 2016. Inclusive Global Value Chains: Policy Options in Trade and Complementary Areas for GVC Integration by Small and Medium Enterprises and Low-Income Developing Countries. 107 pages (également disponible à l’adresse suivante: www.oecd-ilibrary.org/content/publication/9789264249677-en).

96. Reardon, T. et Timmer, C.P. 2012. «The Economics of the Food System Revolution», Annual Review of Resource Economics, 4(1): 225-264.

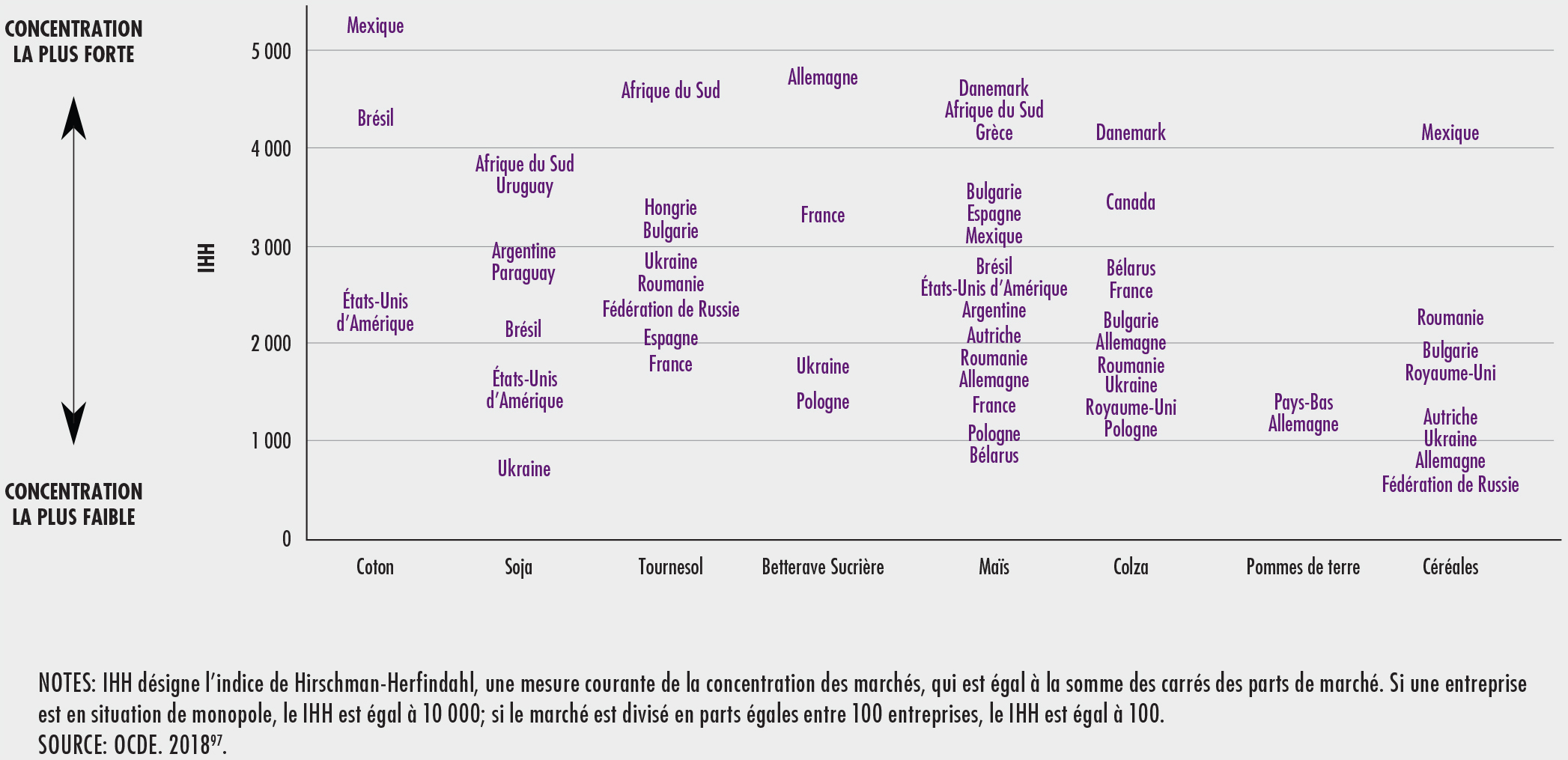

97. OCDE. 2018. Concentration in Seed Markets. 236 pages. Éditions OCDE, Paris (également disponible à l’adresse suivante: www.oecd-ilibrary.org/content/publication/9789264308367-en).

98. Hernandez, M.A. et Torero, M. 2013. «Market concentration and pricing behavior in the fertilizer industry: a global approach», Agricultural Economics, 44(6): 723-734.

99. Clapp, J. 2015. «ABCD and beyond: From grain merchants to agricultural value chain managers», Canadian Food Studies / La Revue canadienne des études sur l’alimentation, 2(2).

100. Fuglie, K., Heisey, P., King, J., Pray, C.E., Rubenstein, K.D., Schimmelpfennig, D., Wang, S.L. et Karmarkar-Deshmukh, R. 2011. Research Investments and Market Structure in the Food Processing, Agricultural Input, and Biofuel Industries Worldwide. No ERR-130. USDA Economic Research Service (également disponible à l’adresse suivante: www.ers.usda.gov/publications/pub-details/?pubid=44954).

101. Zilberman, D., Lu, L. et Reardon, T. 2019. «Innovation-induced food supply chain design», Food Policy, 83: 289-297.

102. Swinnen, J. 2020. Competition, Market Power, Surplus Creation and Rent Distribution in Agri-Food Value Chains. Document de travail rédigé pour La situation des marchés des produits agricoles 2020. FAO, Rome.

103. Sexton, R.J. et Xia, T. 2018. «Increasing Concentration in the Agricultural Supply Chain: Implications for Market Power and Sector Performance», Annual Review of Resource Economics, 10(1): 229-251.

104. Sheldon, I.M. 2017. «The competitiveness of agricultural product and input markets: A review and synthesis of recent research», Journal of Agricultural and Applied Economics, 49(1): 1-44.

105. Fałkowski, J., Ménard, C., Sexton, R.J., Swinnen, J. et Vandevelde, S. 2017. Unfair trading practices in the food supply chain: A literature review on methodologies, impacts and regulatory aspects. Commission européenne, Centre commun de recherche.

106. Deconinck, K. (à paraître). Market concentration and market power in the food chain. No TAD/CA/APM/WP(2019)30/REV1. OCDE, Paris.

107. Dillon, B. et Barrett, C.B. 2017. «Agricultural factor markets in Sub-Saharan Africa: An updated view with formal tests for market failure», Food Policy, 67: 64-77.

PARTIE III. RÉFÉRENCES

1. Timmer, C.P. et Selvin, A. 2008. The Structural Transformation as a Pathway out of Poverty: Analytics, Empirics and Politics. Document de travail no 150. Centre pour le développement mondial (également disponible à l’adresse suivante: www.cgdev.org/sites/default/files/16421_file_structural_transformation.pdf).

2. Sen, A. 2001. Un nouveau modèle économique. Développement, justice et liberté. Éditions Odile Jacob, Paris. 372 pages.

3. Barrett, C.B. 2008. «Smallholder market participation: Concepts and evidence from eastern and southern Africa», Food Policy, 33(4): 299-317.

4. Jayne, T.S., Zulu, B. et Nijhoff, J.J. 2006. «Stabilizing food markets in eastern and southern Africa», Food Policy, 31(4): 328-341.

5. Rapsomanikis, G. 2014. The economic lives of smallholder farmers: An analysis based on household data from nine countries. FAO, Rome.

6. Feed the Future: The US Governments’ Global Hunger and Food Security Initiative. (disponible à l’adresse suivante: www.feedthefuture.gov/article/from-plant-to-plate-kenya-s-national-horticulture-traceability-system/).

7. Minten, B., Tamru, S., Engida, E. et Kuma, T. 2016. «Transforming Staple Food Value Chains in Africa: The Case of Teff in Ethiopia», The Journal of Development Studies, 52(5): 627-645.

8. Omamo, S.W. 1998. «Farm-to-market transaction costs and specialisation in small-scale agriculture: Explorations with a non-separable household model», Journal of Development Studies, 35(2): 152-163.

9. Gourlay, S., Kilic, T. et Lobell, D.B. 2019. «A new spin on an old debate: Errors in farmer-reported production and their implications for inverse scale – Productivity relationship in Uganda», Journal of Development Economics, 141: 102376.

10. Jensen, R. 2000. «Agricultural Volatility and Investments in Children», American Economic Review, 90(2): 399-404.

11. Gitter, S.R. et Barham, B.L. 2007. «Credit, Natural Disasters, Coffee, and Educational Attainment in Rural Honduras», World Development, 35(3): 498-511.

12. Lowder, S.K., Sánchez, M.V. et Bertini, R. 2019. «Farms, family farms, farmland distribution and farm labour: What do we know today?», no 19-08. FAO, Rome.

13. Eastwood, R., Lipton, M. et Newell, A. 2008. «Farm size», dans R. Evenson et P. Pingali (sous la direction de). Handbook of Agricultural Economics, 4:3323–3397. North-Holland.

14. Masters, W.A., Djurfeldt, A.A., De Haan, C., Hazell, P., Jayne, T., Jirström, M. et Reardon, T. 2013. «Urbanization and farm size in Asia and Africa: Implications for food security and agricultural research», Global Food Security, 2(3): 156-165.

15. Département des affaires économiques et sociales (ONU). 2019. World Urbanization Prospects: The 2018 Revision. ONU, New York (États-Unis) (également disponible à l’adresse suivante: https://doi.org/10.18356/b9e995fe-en).

16. Ravallion, M. et van de Walle, D. 2003. «Land allocation in Vietnam’s agrarian transition», Policy Research Working Paper, no 2951. Banque mondiale.

17. Diao, X., McMillan, M. et Rodrik, D. 2019. «The Recent Growth Boom in Developing Economies: A Structural-Change Perspective», dans M. Nissanke et J.A. Ocampo (sous la direction de). The Palgrave Handbook of Development Economics: Critical Reflections on Globalisation and Development, p. 281-334. Springer International Publishing, Cham (Suisse) (également disponible à l’adresse suivante: https://doi.org/10.1007/978-3-030-14000-7_9).

18. Ogutu, S.O. et Qaim, M. 2019. «Commercialization of the small farm sector and multidimensional poverty», World Development, 114: 281-293.

19. Tyrivayi, N., Knowles, M. et Davis, B. 2016. «The interaction between social protection and agriculture: A review of evidence», Global Food Security.10:23-62. FAO, Rome (également disponible à l’adresse suivante: www.fao.org/3/a-i3516e.pdf).

20. Banque mondiale. 2013. IFC jobs study: assessing private sector contributions to job creation and poverty reduction. Groupe de la Banque mondiale, Washington (également disponible à l’adresse suivante: http://documents.worldbank.org/curated/en/157191468326714061/IFC-jobs-study-assessing-private-sector-contributions-to-job-creation-and-poverty-reduction).

21. OIT. 2017. World Employment and Social Outlook 2017 – Sustainable enterprises and jobs: Formal enterprises and decent work. P. 147. Bureau international du Travail, Genève (Suisse) (également disponible à l’adresse suivante: www.ilo.org/wcmsp5/groups/public/---dgreports/---dcomm/---publ/documents/publication/wcms_579893.pdf).

22. Banque mondiale. 2014. The Big Business of Small Enterprises: Evaluation of the World Bank Group Experience with Targeted Support to Small and Medium-Size Enterprises, 2006-12. Publications de la Banque mondiale, Washington. 261 pages.

23. Ilie, E., Kelly, S. et Fall, A. (à paraître). The role of small and medium agri-food enterprises in rural transformation: The case of rice processors in Senegal. FAO, Rome.

24. Reardon, T., Tschirley, D., Minten, B., Haggblade, S., Tasie-Liverpool, L., Dolislager, M., Snyder, J. et Ilumba, C. 2015. Transformation of African Agrifood Systems in the New Era of Rapid Urbanization and the Emergence of a Middle Class. Institut international de recherche sur les politiques alimentaires, Addis-Abeba (également disponible à l’adresse suivante: www.ifpri.org/publication/transformation-african-agrifood-systems-new-era-rapid-urbanization-and-emergence-middle).

25. FAO. 2017. La situation mondiale de l’alimentation et de l’agriculture 2017. Mettre les systèmes alimentaires au service d’une transformation rurale inclusive. Rome. 178 pages (également disponible à l’adresse suivante: www.fao.org/3/a-i7658f.pdf).

26. Kelly, S., Vergara, N. et Bammann, H. 2015. Inclusive business models: Guidelines for improving linkages between producer groups and buyers of agricultural produce. FAO, Rome (également disponible à l’adresse suivante: https://agris.fao.org/agris-search/search.do?recordID=XF2017000234).

27. Eskesen, A., Desai, N. et Agrawal, R. 2014. Small and Medium Enterprises in the Agriculture Value Chain: Opportunities and Recommendations (également disponible à l’adresse suivante: www.issuelab.org/resource/small-and-medium-enterprises-in-the-agriculture-value-chain-opportunities-and-recommendations.html).

28. Reardon, T. et Berdegué, J.A. 2002. «The Rapid Rise of Supermarkets in Latin America: Challenges and Opportunities for Development», Development Policy Review, 20(4): 371-388.

29. Weatherspoon, D.D. et Reardon, T. 2003. «The Rise of Supermarkets in Africa: Implications for Agrifood Systems and the Rural Poor», Development Policy Review, 21(3): 333-355.

30. Rösler, U., Hollmann, D., Naguib, J., Oppermann, A. et Rosendahl, C. 2013. Inclusive business models: Options for support through PSD programmes. Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ), Bonn (Allemagne) (également disponible à l’adresse suivante: www.actioncontrelafaim.org/wp-content/uploads/131014/09/emergingfinancingmechanismsfornutition_V2.pdf).

31. IFPRI. 2017. Global Food Policy Report. Institut international de recherche sur les politiques alimentaires, Washington (également disponible à l’adresse suivante: http://ebrary.ifpri.org/cdm/ref/collection/p15738coll2/id/131085).

32. White, S. 2018. Creating Better Business Environments for Micro and Small Enterprises. Donor Committee for Enterprise Development, Cambridge (Royaume-Uni) (également disponible à l’adresse suivante: www.enterprise-development.org/wp-content/uploads/DCED-BEWG-BER-and-MSEs-Report-FINAL.pdf).

33. OCDE. 2017. Small, Medium, Strong. Trends in SME Performance and Business Conditions. Éditions OCDE, Paris. 120 pages (également disponible à l’adresse suivante: https://read.oecd-ilibrary.org/industry-and-services/small-medium-strong-trends-in-sme-performance-and-business-conditions_9789264275683-en).

34. Vandenberg, P. 2006. «Poverty Reduction through Small Enterprises: Emerging Consensus, Unresolved Issues and ILO Activities», SEED Working Paper, no 75. Bureau international du Travail, Genève (Suisse) (également disponible à l’adresse suivante: www.ilo.org/wcmsp5/groups/public/---ed_emp/---emp_ent/documents/publication/wcms_093981.pdf).

35. Schiffer, M. et Weder, B. 2001. Firm size and the business environment: Worldwide survey results. International Finance Corporation Discussion Paper no IFD43. Banque mondiale, Washington (également disponible à l’adresse suivante: http://documents.worldbank.org/curated/en/574601468739143195/Firm-size-and-the-business-environment-worldwide-survey-results).

36. Ibarraran, P., Maffioli, A. et Stucchi, R. 2009. SME Policy and Firms’ Productivity in Latin America. IZA Discussion Paper, no 4486. Social Science Research Network, Rochester, New York (États-Unis) (également disponible à l’adresse suivante: https://papers.ssrn.com/abstract=1493862).

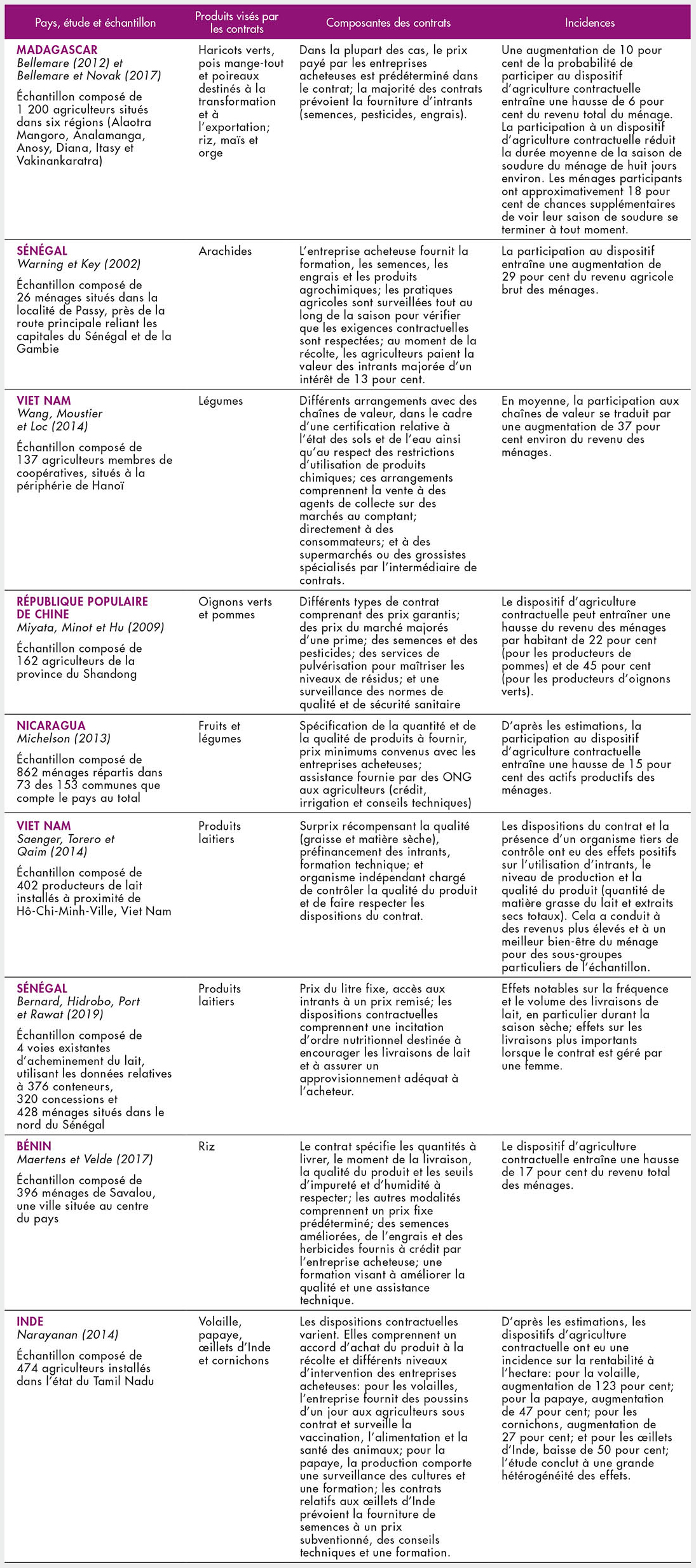

37. Grosh, B. 1994. «Contract Farming in Africa: An Application of the New Institutional Economics», Journal of African Economies, 3(2): 231-261.

38. Eaton, C. et Shepherd, A.W. 2001. «L’agriculture contractuelle. Des partenariats pour la croissance», Bulletin des services agricoles de la FAO, no 145. FAO, Rome (également disponible à l’adresse suivante: www.fao.org/3/y0937f/y0937f00.pdf).

39. Bellemare, M.F. 2012. «As You Sow, So Shall You Reap: The Welfare Impacts of Contract Farming», World Development, 40(7): 1418-1434.

40. Bellemare, M.F. et Novak, L. 2017. «Contract Farming and Food Security», American Journal of Agricultural Economics, 99(2): 357-378.

41. Bellemare, M.F. 2012. «As You Sow, So Shall You Reap: The Welfare Impacts of Contract Farming», World Development, 40(7): 1418-1434.

42. Ton, G., Vellema, W., Desiere, S., Weituschat, S. et D’Haese, M. 2018. «Contract farming for improving smallholder incomes: What can we learn from effectiveness studies?», World Development, 104: 46-64.

43. Warning, M. et Key, N. 2002. «The Social Performance and Distributional Consequences of Contract Farming: An Equilibrium Analysis of the Arachide de Bouche Program in Senegal», World Development, 30(2): 255-263.

44. Wang, H., Moustier, P. et Loc, N.T.T. 2014. «Economic impact of direct marketing and contracts: The case of safe vegetable chains in northern Vietnam», Food Policy, 47: 13-23.

45. Miyata, S., Minot, N. et Hu, D. 2009. «Impact of Contract Farming on Income: Linking Small Farmers, Packers, and Supermarkets in China», World Development, 37(11): 1781-1790.

46. Michelson, H.C. 2013. «Small Farmers, NGOs, and a Walmart World: Welfare Effects of Supermarkets Operating in Nicaragua», American Journal of Agricultural Economics, 95(3): 628-649.

47. Bellamare, M.F., Lee, Y.N. et Novak, L. 2017. Contract Farming as Partial Insurance. Document de travail. Université du Minnesota.

48. Saenger, C., Torero, M. et Qaim, M. 2014. «Impact of Third-party Contract Enforcement in Agricultural Markets—A Field Experiment in Vietnam», American Journal of Agricultural Economics, 96(4): 1220-1238.

49. Bernard, T., Hidrobo, M., Le Port, A. et Rawat, R. 2019. «Nutrition-based Incentives in Dairy Contract Farming in Northern Senegal», American Journal of Agricultural Economics, 101(2): 404-435.

50. Maertens, M. et Vande Velde, K. 2017. «Contract-farming in Staple Food Chains: The Case of Rice in Benin», World Development, 95: 73-87.

51. Narayanan, S. 2014. «Profits from participation in high value agriculture: Evidence of heterogeneous benefits in contract farming schemes in Southern India», Food Policy, 44: 142-157.

52. Barrett, C.B., Bachke, M.E., Bellemare, M.F., Michelson, H.C., Narayanan, S. et Walker, T.F. 2012. «Smallholder Participation in Contract Farming: Comparative Evidence from Five Countries», World Development, 40(4): 715-730.

53. Bellemare, M.F. 2018. «Contract farming: opportunity cost and trade-offs», Agricultural Economics, 49(3): 279-288.

54. Banerjee, A., Duflo, E., Goldberg, N., Karlan, D., Osei, R., Pariente, W., Shapiro, J., Thuysbaert, B. et Udry, C. 2015. «A multifaceted program causes lasting progress for the very poor: Evidence from six countries», Science, 348(6236): 1260799.

55. Bulte, E., Cecchi, F., Lensink, R., Marr, A. et van Asseldonk, M. 2019. «Does bundling crop insurance with certified seeds crowd-in investments? Experimental evidence from Kenya», Journal of Economic Behavior & Organization (également disponible à l’adresse suivante: https://doi.org/10.1016/j.jebo.2019.07.006).

56. Carter, M.R., Cheng, L. et Sarris, A. 2016. «Where and how index insurance can boost the adoption of improved agricultural technologies», Journal of Development Economics, 118: 59-71.

57. Meyer, R.L., Hazell, P.B. et Varangis, P. 2017. Unlocking smallholder credit: Does credit-linked agricultural insurance works? Document de travail no 121680. Banque mondiale.

58. Michelson, H. 2020. Innovative Business Models for Small Farmer Inclusion. Document de travail rédigé pour La situation des marchés des produits agricoles 2020. FAO, Rome.

59. Karlan, D., Osei, R., Osei-Akoto, I. et Udry, C. 2014. «Agricultural Decisions after Relaxing Credit and Risk Constraints», The Quarterly Journal of Economics, 129(2): 597-652.

60. Michelson, H., Reardon, T. et Perez, F. 2012. «Small Farmers and Big Retail: Trade-offs of Supplying Supermarkets in Nicaragua», World Development, 40(2): 342-354.

61. Hoffmann, V. et Gatobu, K.M. 2014. «Growing their own: Unobservable quality and the value of self-provisioning», Journal of Development Economics, 106: 168-178.

62. Arouna, A., Michler, J.D., Lokossou, J.C., Arouna, A., Michler, J.D. et Lokossou, J.C. 2019. «Contract Farming and Rural Transformation: Evidence from a Field Experiment in Benin», Working Paper, no 25665. National Bureau of Economic Research.

63. FAO. 2016. Situation des forêts du monde. Forêts et agriculture: défis et possibilités concernant l’utilisation des terres. FAO, Rome. 119 pages.

64. Swinnen, J. et Vandeplas, A. 2012. «Rich Consumers and Poor Producers: Quality and Rent Distribution in Global Value Chains», Journal of Globalization and Development, 2(2).

65. Gomez, M., Verteramo, L. et Meemken, E. 2020. Agricultural value chains and social and environmental impacts: Trends, challenges, and policy options. Document de travail rédigé pour La situation des marchés des produits agricoles 2020. FAO, Rome.

66. Giuliani, E., Ciravegna, L., Vezzulli, A. et Kilian, B. 2017. «Decoupling Standards from Practice: The Impact of In-House Certifications on Coffee Farms’ Environmental and Social Conduct», World Development, 96: 294-314.

67. Loconto, A. et Dankers, C. 2014. «Impact of international voluntary standards on smallholder market participation in developing countries: A review of the literature», Agribusiness and Food Industries series, no 3. FAO, Rome. 86 pages.

68. Blackman, A. et Naranjo, M.A. 2012. «Does eco-certification have environmental benefits? Organic coffee in Costa Rica», Ecological Economics, 83: 58-66.

69. Saswattecha, K., Kroeze, C., Jawjit, W. et Hein, L. 2015. «Assessing the environmental impact of palm oil produced in Thailand», Journal of Cleaner Production, 100: 150-169.

70. Ruysschaert, D. et Salles, D. 2014. «Towards global voluntary standards: Questioning the effectiveness in attaining conservation goals», Ecological Economics, 107: 438-446.

71. Haggar, J., Soto, G., Casanoves, F. et Virginio, E. de M. 2017. «Environmental-economic benefits and trade-offs on sustainably certified coffee farms», Ecological Indicators, 79: 330-337.

72. Takahashi, R. et Todo, Y. 2017. «Coffee Certification and Forest Quality: Evidence from a Wild Coffee Forest in Ethiopia», World Development, 92: 158-166.

73. Holzapfel, S. et Wollni, M. 2014. «Is GlobalGAP Certification of Small-Scale Farmers Sustainable? Evidence from Thailand», The Journal of Development Studies, 50(5): 731-747.

74. Latynskiy, E. et Berger, T. 2017. «Assessing the Income Effects of Group Certification for Smallholder Coffee Farmers: Agent-based Simulation in Uganda», Journal of Agricultural Economics, 68(3): 727-748.

75. Loconto, A.M., Silva-Castaneda, L., Arnold, N. et Jimenez, A. 2019. Participatory Analysis of the Use and Impact of the Fairtrade Premium. Rapport de recherche. HAL (également disponible à l’adresse suivante: https://hal.archives-ouvertes.fr/hal-02048855/document).

76. Sellare, J., Meemken, E., Kouamé, C. et Qaim, M. 2020. «Do Sustainability Standards Benefit Smallholder Farmers Also When Accounting for Cooperative Effects? Evidence from Côte d’Ivoire», American Journal of Agricultural Economics, 102(2): 681-695.

77. Tran, D. et Goto, D. 2019. «Impacts of sustainability certification on farm income: Evidence from small-scale specialty green tea farmers in Vietnam», Food Policy, 83: 70-82.

78. Oya, C., Schaefer, F. et Skalidou, D. 2018. «The effectiveness of agricultural certification in developing countries: A systematic review», World Development, 112: 282-312.

79. Akoyi, K.T. et Maertens, M. 2018. «Walk the Talk: Private Sustainability Standards in the Ugandan Coffee Sector», The Journal of Development Studies, 54(10): 1792-1818.

80. Barham, B.L., Callenes, M., Gitter, S., Lewis, J. et Weber, J. 2011. «Fair Trade/Organic Coffee, Rural Livelihoods, and the “Agrarian Question”: Southern Mexican Coffee Families in Transition», World Development, 39(1): 134-145.

81. Meemken, E.-M., Spielman, D.J. et Qaim, M. 2017. «Trading off nutrition and education: A panel data analysis of the dissimilar welfare effects of Organic and Fairtrade standards», Food Policy, 71: 74-85.

82. Gitter, S.R., Weber, J.G., Barham, B.L., Callenes, M. et Valentine, J.L. 2012. «Fair Trade-Organic Coffee Cooperatives, Migration, and Secondary Schooling in Southern Mexico», Journal of Development Studies, 48(3): 445-463.

83. Chiputwa, B. et Qaim, M. 2016. «Sustainability Standards, Gender, and Nutrition among Smallholder Farmers in Uganda», The Journal of Development Studies, 52(9): 1241-1257.

84. van Rijn, F., Fort, R., Ruben, R., Koster, T. et Beekman, G. 2020. «Does certification improve hired labour conditions and wageworker conditions at banana plantations?», Agriculture and Human Values, 37(2): 353-370.

PARTIE IV. RÉFÉRENCES

1. West, D.M. 2018. What is artificial intelligence? [en ligne]. [Consulté le 3 avril 2020] www.brookings.edu/research/what-is-artificial-intelligence/.

2. United Nations Global Pulse. 2013. Big Data for Development: A primer. United Nations Global Pulse. [Consulté le 3 avril 2020] https://beta.unglobalpulse.org/wp-content/uploads/2013/06/Primer-2013_FINAL-FOR-PRINT.pdf.

3. UIT. 2019. Measuring digital development: Facts and figures. [Consulté le 16 mars 2020] www.itu.int/en/ITU-D/Statistics/Documents/facts/FactsFigures2019.pdf3.

4. UIT. 2020. Statistiques de l’UIT. Principaux indicateurs des TIC. Disponible à l’adresse suivante: www.itu.int/en/ITU-D/Statistics/Pages/stat/default.aspx. Page web consultée en mai 2020.

5. Banque mondiale. 2016. World Development Report 2016: Digital Dividends. Banque mondiale (également disponible à l’adresse suivante: http://elibrary.worldbank.org/doi/book/10.1596/978-1-4648-0671-1).

6. UIT. 2019. Yearbook of Statistics: Telecommunication/ICT Indicators 2009-2018. Statistical Reports. UIT, Genève (Suisse).

7. Đurić, I. 2020. Digital Technology and Agricultural Markets. Document de travail rédigé pour La situation des marchés des produits agricoles 2020. FAO, Rome.

8. FAO. 2016. Information and Communication Technology (ICT) in Agriculture – A Report to the G20 Agricultural Deputies. FAO, Rome.

9. Divanbeigi, R. et Saliola, F. 2017. «Regulatory Constraints to Agricultural Productivity», Policy Research Working Paper, no 8199. Banque mondiale.

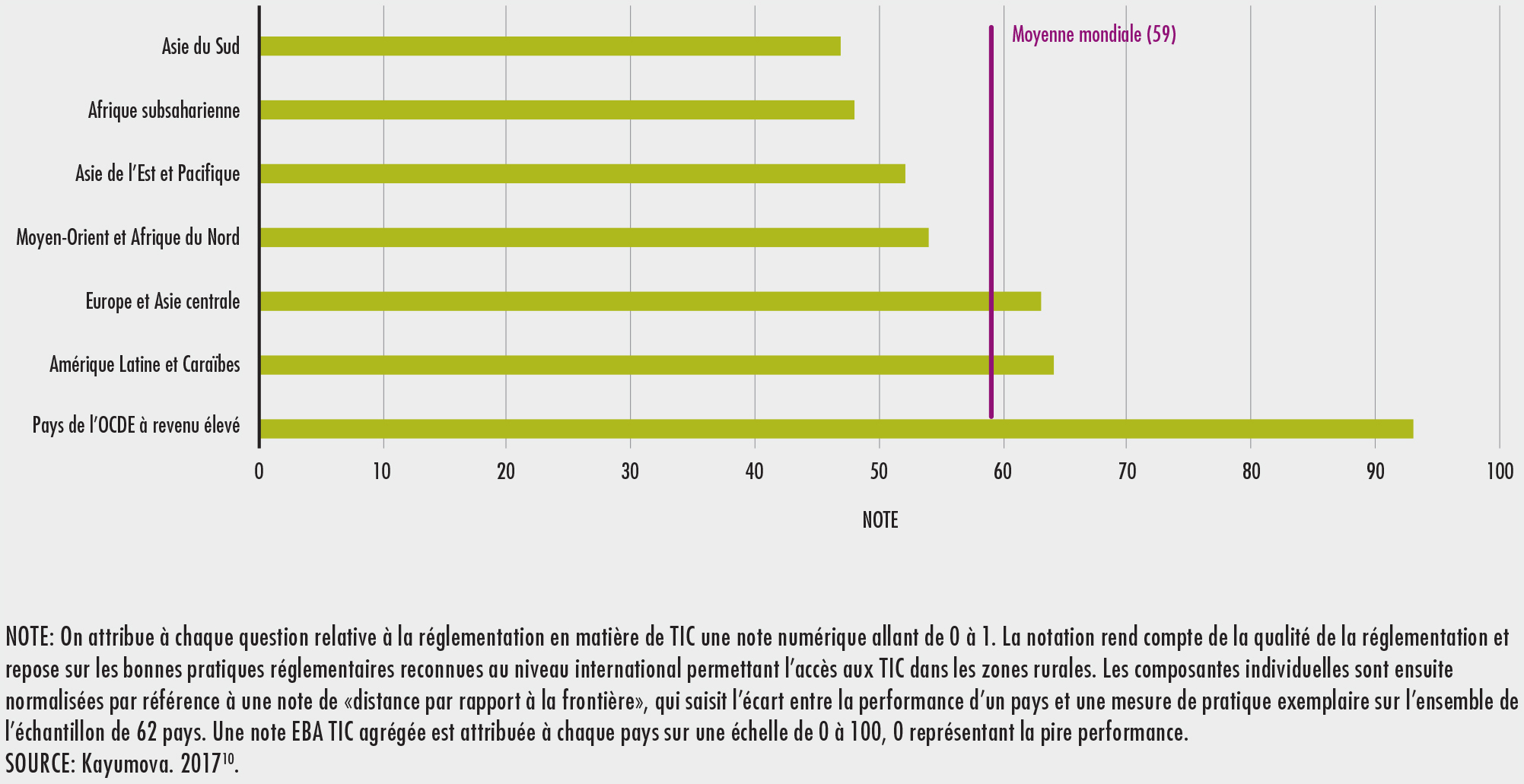

10. Kayumova, M. 2017. The role of ICT regulations in agribusiness and rural development. Banque mondiale. [Consulté le 3 avril 2020] https://openknowledge.worldbank.org/bitstream/handle/10986/29041/121932-WP-ICTPaper-PUBLIC.pdf?sequence=1&isAllowed=y.

11. Townsend, R., Lampietti, J., Treguer, D., Schroeder, K., Haile, M., Juergenliemk, A., Hasiner, E., Horst, A. et Hakobyan, A. 2019. The future of Food: Harnessing digital technologies to improve food system outcomes. Banque mondiale.

12. Goldfarb, A. et Tucker, C. 2019. «Digital Economics», Journal of Economic Literature, 57(1): 3-43.

13. Bloom, N., Garicano, L., Sadun, R. et Van Reenen, J. 2014. «The Distinct Effects of Information Technology and Communication Technology on Firm Organization», Management Science, 60(12): 2859-2885.

14. Lendle, A., Olarreaga, M., Schropp, S. et Vézina, P.-L. 2016. «There Goes Gravity: eBay and the Death of Distance», The Economic Journal, 126(591): 406-441.

15. Nakasone, E. 2013. The Role of Price Information in Agricultural Markets: Experimental Evidence from Rural Peru. IFPRI. [Consulté le 2 avril 2020] https://ideas.repec.org/p/ags/aaea13/150418.html.

16. Shimamoto, D., Yamada, H. et Gummert, M. 2015. «Mobile phones and market information: Evidence from rural Cambodia», Food Policy, 57: 135-141.

17. Mitra, S., Mookherjee, D., Torero, M. et Visaria, S. 2018. «Asymmetric Information and Middleman Margins: An Experiment with Indian Potato Farmers», The Review of Economics and Statistics, 100(1): 1-13.

18. Nakasone, E., Torero, M. et Minten, B. 2014. «The Power of Information: The ICT Revolution in Agricultural Development», Annual Review of Resource Economics, 6(1): 533-550.

19. Aker, J.C. et Fafchamps, M. 2015. «Mobile Phone Coverage and Producer Markets: Evidence from West Africa», The World Bank Economic Review, 29(2): 262-292.

20. Camacho, A. et Conover, E. 2019. «The impact of receiving SMS price and weather information on small scale farmers in Colombia», World Development, 123: 104596.

21. Trendov, N.M., Varas, S. et Zeng, M. 2019. Digital technologies in agriculture and rural areas – Status report. FAO, Rome.

22. Aker, J.C., Ghosh, I. et Burrell, J. 2016. «The promise (and pitfalls) of ICT for agriculture initiatives», Agricultural Economics, 47(S1): 35-48.

23. Halewood, N.J. et Surya, P. 2012. «Mobilizing the Agricultural Value Chain», Information and Communications for Development 2012, p. 31-43. Banque mondiale (également disponible à l’adresse suivante: http://elibrary.worldbank.org/doi/abs/10.1596/9780821389911_ch02).

24. Tinsley, E. et Agapitova, N. 2018. Private Sector Solutions to Helping Smallholders Succeed. Social Enterprise Business Models in the Agriculture Sector. Banque mondiale.

25. Goyal, A. 2010. «Information, Direct Access to Farmers, and Rural Market Performance in Central India», American Economic Journal: Applied Economics, 2(3): 22-45.

26. Aker, J.C. et Ksoll, C. 2016. «Can mobile phones improve agricultural outcomes? Evidence from a randomized experiment in Niger», Food Policy, 60: 44-51.

27. Joiner, J. et Okeleke, K. 2019. E-commerce in agriculture: New business models for smallholders’ inclusion into the formal economy. GSMA, UK Aid.

28. Mintel. 2020. «UK Online Grocery will grow by around 33% in 2020», dans: Mintel News [en ligne]. [Consulté le 12 mai 2020] www.mintel.com/press-centre/retail-press-centre/mintel-forecasts-online-grocery-sales-will-grow-an-estimated-33-during-2020.

29. Li, J., Hallsworth, A.G. et Coca-Stefaniak, J.A. 2020. The changing grocery shopping behaviour of Chinese consumers at the outset of the COVID-19 outbreak. Tijdschrift voor Economische en Sociale Geografie.

30. Xiao, P. 2017. «China’s Rising Online Food Trading: Its implications for the rest of the world», Resource Security and Governance Globalisation and China’s Natural Resources Companies. Routledge, New York (États-Unis).

31. Banque asiatique de développement. 2019. Application of Information and Communication Technology for Agriculture in the People’s Republic of China. Banque asiatique de développement, Manille (Philippines) (également disponible à l’adresse suivante: www.adb.org/publications/ict-technologies-agriculture-rural-china).

32. Luo, X. et Niu, C. 2019. «E-commerce Participation and Household Income in Taobao Villages», Poverty & Equity Global Practice Working Paper Series. Document de travail no 198. Banque mondiale.

33. Qi, J., Zheng, X. et Guo, H. 2019. «The formation of Taobao villages in China», China Economic Review, 53: 106-127.

34. Xiao, P. 2019. «Regulating China’s Ecommerce: Harmonizations of Laws», Journal of Food Law & Policy, 14(2) (également disponible à l’adresse suivante: https://scholarworks.uark.edu/jflp/vol14/iss2/3).

35. Mbiti, I. et Weil, D. 2011. «Mobile Banking: The Impact of M-Pesa in Kenya», National Bureau of Economic Research Working Paper, no 17129. Cambridge, Massachusetts (États-Unis) (également disponible à l’adresse suivante: www.nber.org/papers/w17129.pdf).

36. Hove, L. et Dubus, A. 2019. «M-PESA and Financial Inclusion in Kenya: Of Paying Comes Saving?», Sustainability, 11(3): 568.

37. Kirui, O.K., Okello, J.J., Nyikal, R.A. et Njiraini, G.W. 2013. «Impact of Mobile Phone-Based Money Transfer Services in Agriculture: Evidence from Kenya», Quarterly Journal of International Agriculture, 52(2): 1-22.

38. Suri, T. et Jack, W. 2016. «The long-run poverty and gender impacts of mobile money», Science, 354(6317): 1288-1292.

39. Agyekumhene, C., de Vries, J.R., van Paassen, A., Macnaghten, P., Schut, M. et Bregt, A. 2018. «Digital platforms for smallholder credit access: The mediation of trust for cooperation in maize value chain financing», NJAS - Wageningen Journal of Life Sciences, 86–87: 77-88.

40. IFC et Fondation Mastercard. 2018. Handbook of Digital Financial Services for Agriculture (également disponible à l’adresse suivante: www.ifc.org/wps/wcm/connect/3d053636-c589-47ac-865d-731068f0736e/Digital+Financial+Services+for+Agriculture_IFC%2BMCF_2018.pdf?MOD=AJPERES&CVID=moq-VoG).

41. Porter, J.R., Xie, L., Challinor, A.J., Cochrane, K., Howden, S.M., Iqbal, M.M., Lobell, D.B. et Travasso, M.I. 2014. Food security and food production systems. Climate Change 2014: Impacts, Adaptation, and Vulnerability. Part A: Global and Sectoral Aspects. Contribution of Working Group II to the Fifth Assessment Report of the Intergovernmental Panel on Climate Change. [Field, C.B., V.R. Barros, D.J. Dokken, K.J. Mach, M.D. Mastrandrea, T.E. Bilir, M. Chatterjee, K.L. Ebi, Y.O. Estrada, R.C. Genova, B. Girma, E.S. Kissel, A.N. Levy, S. MacCracken, P.R. Mastrandrea et L.L. White (sous la direction de)], p. 485-533. Cambridge University Press, Cambridge (Royaume-Uni) et New York (États-Unis).

42. Hazell, P. et Hess, U. 2017. «Beyond hype: Another look at index-based agricultural insurance», chapitre 11. Dans P. Pingali et G. Feder (sous la direction de). Agriculture and Rural Development in a Globalizing World: Challenges and Opportunities, p. 211-227, Earthscan Food and Agriculture Series. Routledge, Londres (Royaume-Uni).

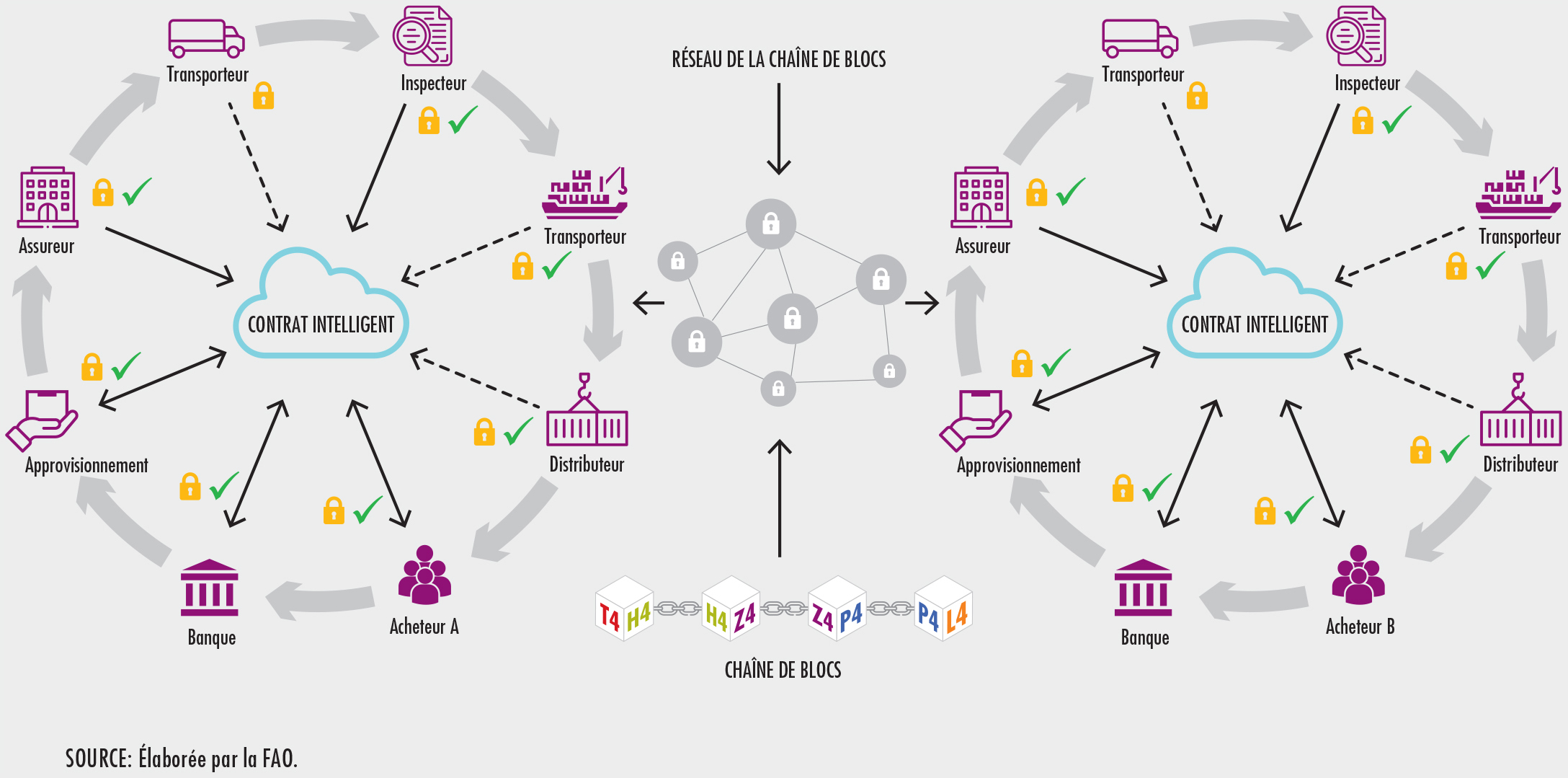

43. Cong, L.W. et He, Z. 2018. «Blockchain Disruption and Smart Contracts», NBER Working Paper, no 24399. Cambridge, Massachusetts (États-Unis). National Bureau of Economic Research (également disponible à l’adresse suivante: www.nber.org/papers/w24399).

44. Catalini, C. et Gans, J.S. 2019. «Some Simple Economics of the Blockchain», NBER Working Paper, no 22952. National Bureau of Economic Research (NBER), Cambridge, Massachusetts (États-Unis) (également disponible à l’adresse suivante: www.nber.org/papers/w22952).

45. Kamilaris, A., Fonts, A. et Prenafeta-Boldύ, F.X. 2019. «The rise of blockchain technology in agriculture and food supply chains», Trends in Food Science & Technology, 91: 640-652.

46. Covantis. 2020. Covantis. It’s time to simplify global trade [en ligne]. [Consulté le 14 mai 2020] www.covantis.io.

47. Sylvester, G. 2019. «Blockchain for agriculture: Opportunities and challenges», E-agriculture in Action Series. FAO et UIT, Rome

48. Michelson, H. 2020. Innovative Business Models for Small Farmer Inclusion. Document de travail rédigé pour La situation des marchés des produits agricoles 2020. FAO, Rome.

49. Global Innovation Lab for Climate Finance. 2019. Blockchain climate risk crop insurance. [Consulté le 29 avril 2020] https://www.climatefinancelab.org/project/climate-risk-crop-insurance/

50. Kamath, R. 2018. «Food Traceability on Blockchain: Walmart’s Pork and Mango Pilots with IBM», The Journal of the British Blockchain Association, 1(1): 1-12.

51. IFC. 2019. Blockchain: Opportunities for Private Enterprises in Emerging Markets. IFC.

52. Jouanjean, M.-A. 2019. «Digital Opportunities for Trade in the Agriculture and Food Sectors», OECD Food, Agriculture and Fisheries Papers, no 122. OCDE (également disponible à l’adresse suivante: www.oecd-ilibrary.org/agriculture-and-food/digital-opportunities-for-trade-in-the-agriculture-and-food-sectors_91c40e07-en).

53. Yiannas, F. 2018. «A New Era of Food Transparency Powered by Blockchain», Innovations: Technology, Governance, Globalization, 12(1–2): 46-56.

54. Hoffman, J. 2020. «Reducing the Risk of Fraud in the Spice Industry», Food Safety Magazine (décembre 2019/janvier 2020) [en ligne]. [Consulté le 9 avril 2020].

55. Mzabri, Addi et Berrichi. 2019. «Traditional and Modern Uses of Saffron (Crocus Sativus)», Cosmetics, 6(4): 63.

56. Silvis, I.C.J., van Ruth, S.M., van der Fels-Klerx, H.J. et Luning, P.A. 2017. «Assessment of food fraud vulnerability in the spices chain: An explorative study», Food Control, 81: 80-87.

57. Shahbandeh, M. 2019. «Global saffron market value 2017 & 2026», Statista, 26 août 2020 (également disponible à l’adresse suivante: www.statista.com/statistics/1031474/market-value-of-saffron-worldwide/).

58. The Telegraph. 2018. «The most valuable substances in the world by weight», 28 mai 2018 (également disponible à l’adresse suivante: www.telegraph.co.uk/business/2016/05/18/the-most-valuable-substances-in-the-world-by-weight/saffron/).

59. FAO. 2018. La situation mondiale des pêches et de l’aquaculture: Atteindre les objectifs de développement durable. Rome. 237 pages.

60. Cook, B. 2018. Blockchain: Transforming the seafood supply chain. WWF (également disponible à l’adresse suivante: awsassets.wwfnz.panda.org/downloads/draft_blockchain_report_1_4_1.pdf).

61. Zhao, G., Liu, S., Lopez, C., Lu, H., Elgueta, S., Chen, H. et Boshkoska, B.M. 2019. «Blockchain technology in agri-food value chain management: A synthesis of applications, challenges and future research directions», Computers in Industry, 109: 83-99.

62. Wüst, K. et Gervais, A. 2018. «Do you need a blockchain?», document présenté lors de la Crypto Valley Conference on Blockchain Technology (CVCBT), 2018.

63. D’Arpa, C. 2014. «Agricultural Information and the State in the Late 19th Century: The Annual Reports of the United States Department of Agriculture», iConference 2014 Proceedings. Document présenté lors de la iConference 2014: Breaking Down Walls. Culture - Context - Computing, 1 mars 2014 (également disponible à l’adresse suivante: https://journals.sagepub.com/doi/2142/47345).

64. CGIAR. Non daté. Big Data for climate-smart agriculture. CGIAR Research Programme on Climate Change, Agriculture and Food Security [en ligne]. [Consulté le 16 avril 2020] https://ccafs.cgiar.org/bigdata#.Xpha7y17Gu1.

65. FAO. 2020. Realizing the potential of digitalization to improve the agri-food system: Proposing a new International Digital Council for Food and Agriculture. A concept note. Rome (également disponible à l’adresse suivante: www.fao.org/3/ca7485en/ca7485en.pdf).

66. Forum mondial pour l’alimentation et l’agriculture. 2020. Global Forum for Food and Agriculture Communiqué 2020. Food for All! Trade for Secure, Diverse and Sustainable Nutrition. [Consulté le 29 avril 2020] www.gffa-berlin.de/wp-content/uploads/2020/02/GFFA-Communique-2020-EN.pdf.

67. Schrepel, T. 2019. «Collusion By Blockchain And Smart Contracts», SSRN Electronic Journal.

68. Awaya, Y. et Krishna, V. 2016. «On Communication and Collusion», American Economic Review, 106(2): 285-315.