![]()

![]()

![]()

الورقه رقم 1

الاتجاهات

البارزة في

الزراعة

العالمية

من

حيث الإنتاج،

والطلب،

والتجارة

والأمن

الغذائي

تستعرض هذه الوثيقة الاتجاهات الرئيسية في مجال الزراعة، من حيث الإنتاج، والطلب، والتجارة، والأمن الغذائي في العقدين الماضيين، وتلقي الضوء على التغيرات في مؤشرات الإنتاج،والطلب، والتجارة والأمن الغذائي على المستوبين العالمي والإقلـيمي.

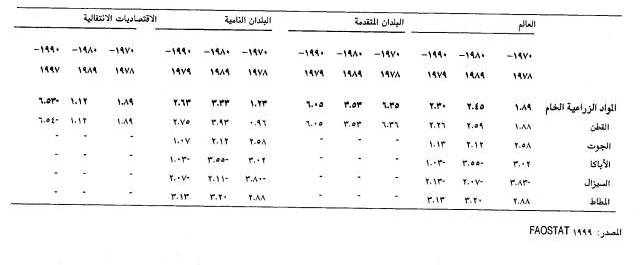

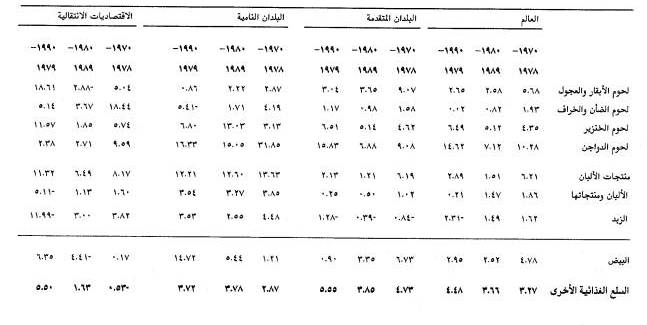

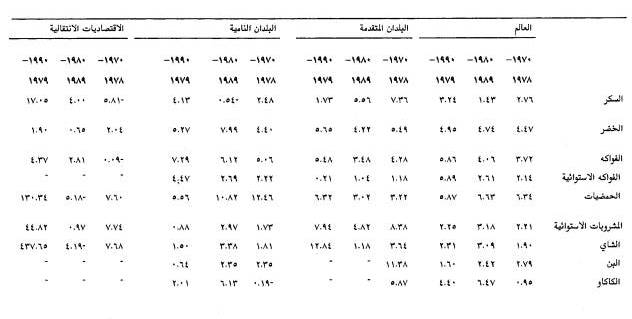

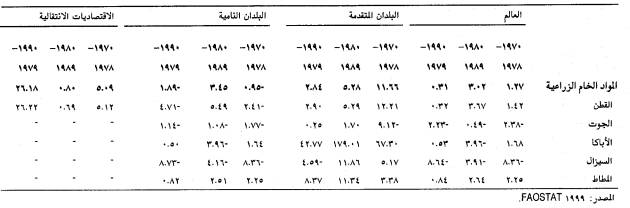

أولا- الاتجاهات العالمية في الإنتاج والطلب

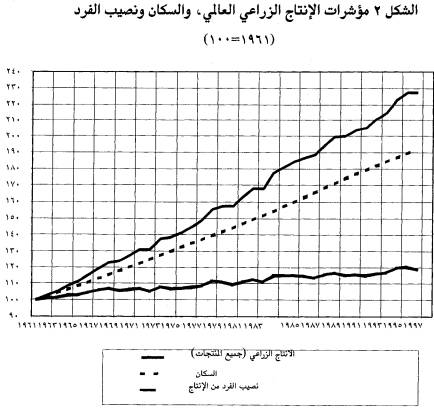

يشهد الإنتاج

الزراعي

العالمي

زيادة مطردة

تتجاوز النمو

السكاني

العالمي بهامش

متزايد منذ

الستينات. ومع

ذلك، فقد

تباطأ نمو

الإنتاج

الزراعي

العالمي (بالنسبة

لجميع

المنتجات): اذ

انخفض معدل

النمو من 3 في

المائة في

السنة في

الستينات إلى 2 في المائة في

السنة في

منتصف

التسعينات (أنظر

الشكل 1). بيد ان

انخفاض معل

النمو

السكاني في

العالم في نفس

الفترة كان

أكبر من ذلك،

إذ انخفض معدل

النمو

السكاني من

الذروة التي

كان قد بلغها

وهى 2,07 في

المائة في

السنة الى

معدله الحالي

وهو1,34 في

المائة في

السنة في 995 ا-.2000.

ولقد كان هناك

تفاوت جوهري

فيما بين

الأقاليم من

حيث نمو

الإنتاج

والهياكل

السكانية

التي تميز

التوزيع

الجغرافي

للطلب

العالمي.

وقد شهد اتجاه

الإنتاج

والطلب

العالميين

على المنتجات

الزراعية

اتجاها

نحو الهبوط

منذ

السبعينات (أنظر

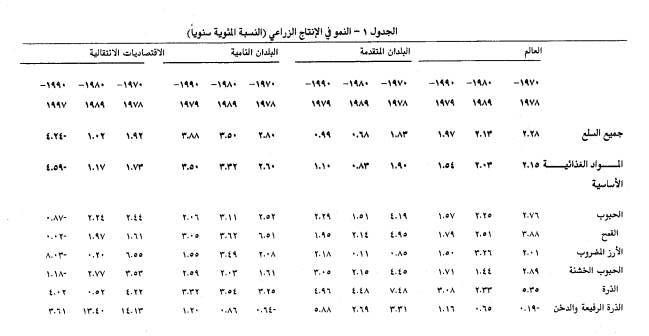

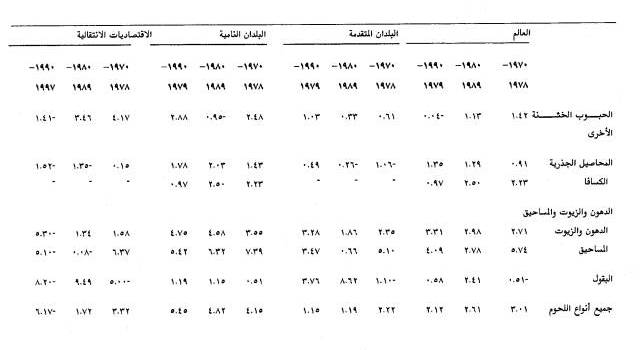

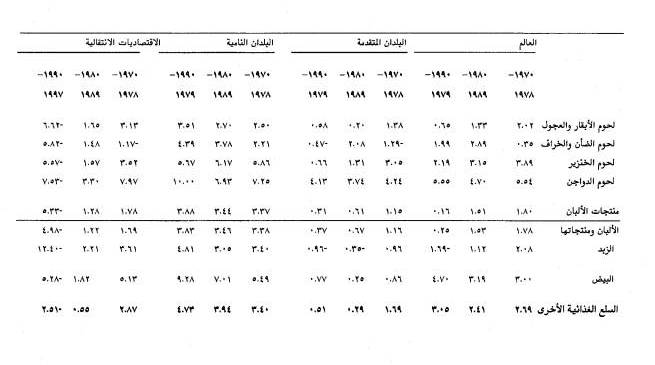

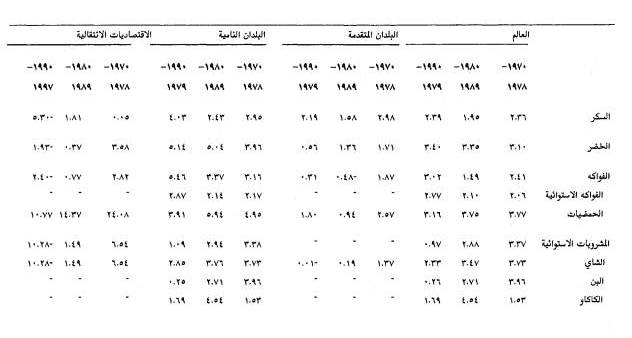

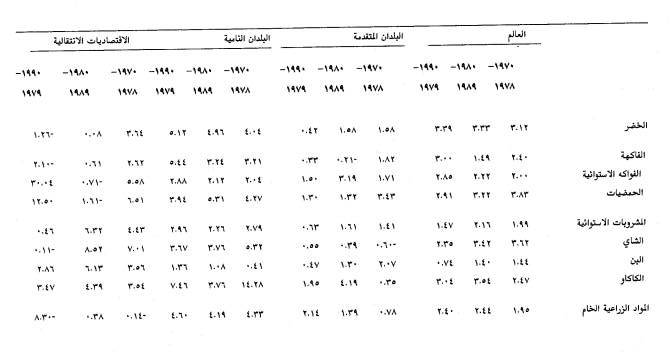

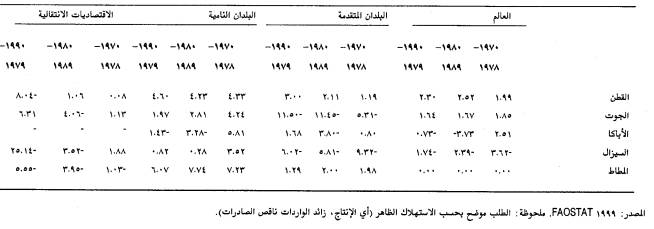

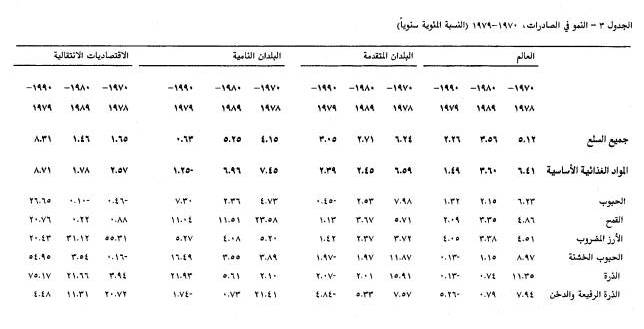

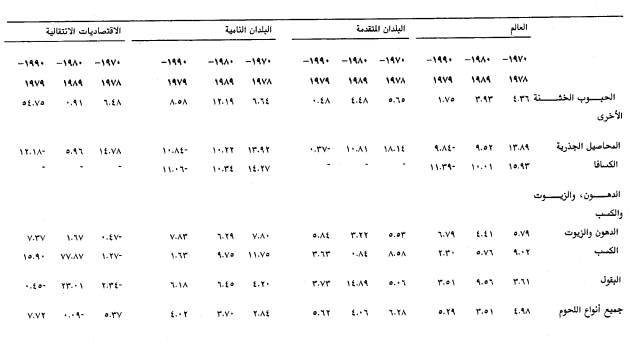

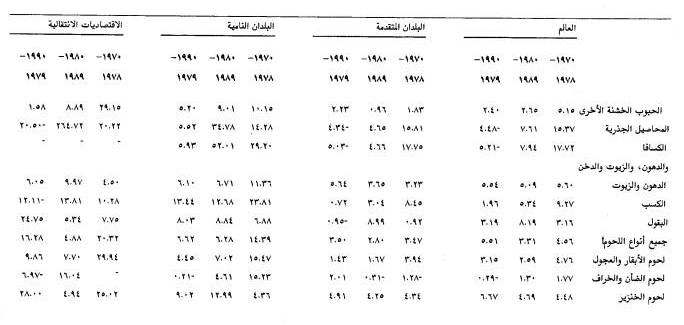

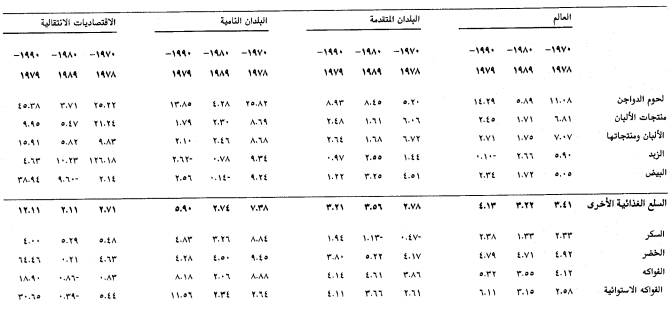

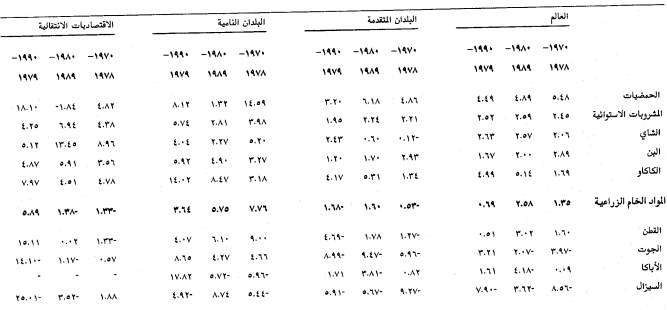

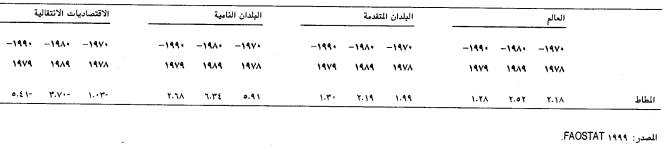

الجدول 1 والجدول 2).

ورغم أن

الإنتاج

ارتفع بنسبة

28, 2 في المتوسط

سنويا" خلال

السبعينات،

بينما ارتفع

الاستهلاك

بنسبة 2,3في

المائة، فإن

معدل التوسع

فيهما تباطأ

خلال

الثمانينات

وفي السنوات

الثماني

التالية حتى 1997ليصل

إلى 1,97في

المائة و1,91في

المائة، على

التوالي. وتعد

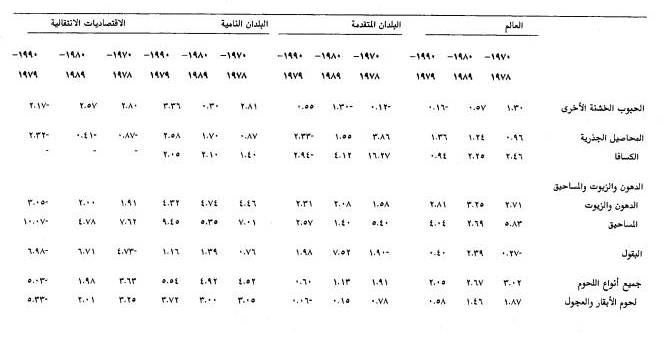

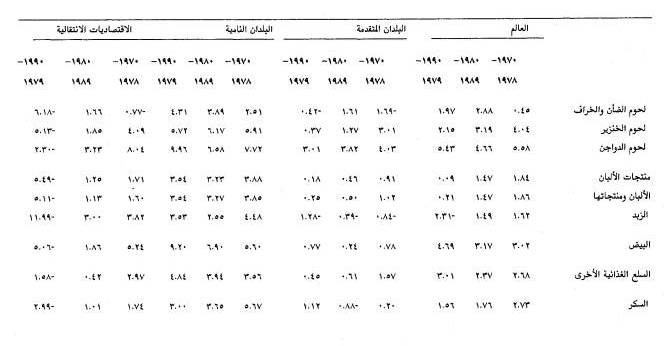

الصورة

متفاوتة

الملامح بين

المنتجات. فقد

شهدت معدلات

نمو إنتاج

الخضر،

والدهون

والزيوت،

والفواكه

الاستوائية،

والمحاصيل

الجذرية،

والبيض زيادة

جوهرية،

وكذلك معدلات

نمو إنتاج

الذرة

الرفيعة

والدخن منذ

الثمانينات،

بينما شهدت

معدلات إنتاج

معظم

المنتجات

الغذائية

الأساسية (مثل

القمح،

واللحوم،

ومنتجات

الألبان)هبوطا"

ملحوظا"

وانخفضت

معدلات انتاج

المنتجات

الزراعية

الأخرى بشكل

حار خلال

الثمانينات،

وإن كانت قد

نهضت ثانية

منذ ذلك الحين

في الفترة1990-1997(ولكنها

لم تصل في جميع

الحالات الى

معدلاتها قبل

الثمانينات).

وفي البلدان

النامية (مجتمعة)،

كان نمو

الإنتاج

والاستهلاك

بمعدلات أعلى

بكثير (كما

أنها في تزايد)

من معدلات

النمو في

البلدان

المتقدمة

والبلدان

التي تمر

اقتصادياتها

بمرحلة

انتقال. وفي

الحقيقة، ففي

حالة البلدان

التي تمر

اقتصادياتها

بمرحلة

انتقال حدثت

انخفاضات

حادة ومطلقة

في كل من

الإنتاج

والاستهلاك

خلال الفترة1990-1997،

نتيجة لحالة

الارتباك

الاقتصادي

الذي صاحب

التغيرات

التي شهدتها

أنظمة هذه

البلدان. وقد

ارتفع معدل

الطلب في

البلدان

النامية

عموما من نحو 3.0

في المائة

سنويا" في 1970-1979

إلى نحو 4.1 في

المائة في 1990-1997ورغم

أن نمو

الإنتاج

تباطا قليلا،

فإنه عاد إلى

الارتفاع من 2.8

في المائة الى

نحو3,9 في

المائة في نفس

الفترة. وعلى

النقيض من

ذلك، انخفض

معدل نمو

الإنتاج في

البلدان

المتقدمة إلى0,68في

المائة بعد أن

كان 1.8 في

المائة في

السبعينات،

ثم عاد الى

الانتعاش

قليلا في

التسعينات،

وانخفض

استهلاكها من

المنتجات

الزراعية من 1.5

في المائة إلى

نحو 0,5

وكانت

البلدان

النامية تمثل

الجانب

الأكبر من

النمو في

الطلب العام

على السلع

منذ

السبعينات،

نظرا للنمو

السكاني

فيها،

والارتفاع

النسبي في

نصيب الفرد من

الناتج

المحلى

الإجمالي،

وزيادة تجاوب

الطلب مع نمو

الدخل. وعلى

العكس من ذلك،

شهدت البلدان

المتقدمة

معدلا أبطأ

للنمو في

الطلب، نظرا

لأن ارتفاع

نصيب الفرد من

الاستهلاك في

الوقت الحاضر

وبطؤ النمو

السكاني قد

خففا من

التأثير محلى

الطلب على

كثير من السلع.

ونتيجة

لمعدلات

النمو

النسبية هذه زادت

البلدان

النامية من

نصيبها في

الإنتاج

والاستهلاك

العالميين

بشكل مطرد

بالنسبة

لجميع السلع

الزراعية

الرئيسية

تقريبا. ومع

ذلك، فقد بقى

نصيب الفرد من

الإنتاج،

وكذلك من

الاستهلاك

على وجه

الخصوص(بحساب

كيلوجرام/ فرد)

ادني مما هو في

البلدان

المتقدمة

والبلدان

التي تمر

اقتصادياتها

بمرحلة

الانتقال.

وفيما بين البلدان النامية، حققت بلدان شرق وجنوب آسيا أعلى مستوى من الزيادة في الإنتاج منذ السبعينات، حيث زادت إنتاجها من الحبوب بأكثر من الضعف، وزادت حصتها في الإنتاج العالمي من الحبوب من 31 في المائة الى 38 في المائة. كذلك، زادت هذه البلدان من حجم إنتاجه من الزيوت النباتية بأكثر من خمسة أضعاف ما كان عليه، وزادت حصتها من الإنتاج العالمي من 25 في المائة إلى 44 في المائة. وازداد إنتاجها من المنتجات الحيوانية إلى اكثر من ثلاثة أضعاف ما كان عليه، وبذلك ارتفعت حصتها من الإنتاج العالمي من 25 في المائة الى 45 في المائة. بيد أن مستوى إنتاجها مازال دون مستوى الاستهلاك، وبذلك لا يكون شرق وجنوب آسيا قد زادا من وجودهما في أسواق الصادرات العالمية، باستثناء الزيوت النباتية. وبدلا من ذلك، كان هناك اتجاه لزيادة الواردات وكذلك زيادة الإنتاج من أجل إمداد الأسواق المحلية التي تنمو بسرعة. وعلى نقيض السلع الأخرى، ازدادت صادرات الزيوت النباتية من شرق وجنوب آسيا من 19 في المائة الى 44 في المائة من السوق العالمية.

كذلك استطاعت البلدان النامية في إقليم أمريكا اللاتينية والكاريبي زيادة إنتاجها بسرعة أعلى من المتوسط العالمي، وبذلك استطاعت زيادة حصتها في الإنتاج، والاستهلاك، والتجارة على المستوى العالمي بالنسبة لعدد من السلع. وقد ارتفعت حصتها من إنتاج الزيوت النباتية على المستوى العالمي من 9 في المائة إلى 13 في المائة، بينما ارتفعت صادراتها من 11 في المائة إلى 15 في المائة. ورغم أن حصة أمريكا اللاتينية والكاريبي في الإنتاج العالمي من الفاكهة والخضر لم تتغير خلال تلك الفترة، ازدادت صادراتها من هذه المنتجات من 20 في المائة إلى 32 في المائة من الصادرات العالمية. ومع ذلك، فقد زادت استهلاكها المحلى بمعدل أسرع من المتوسط العالمي، بحيث زادت حصتها من الاستهلاك العالمي من جميع فئات السلع باستثناء الفاكهة والخضر.

وكان حظ بلدان شمال أفريقيا والشرق الأدنى ضئيلا من حيث إنتاج (وتصدير) المنتجات الزراعية، قياسا على المجموع العالمي. ومع ذلك، فإن تحقيق شيء من التوسع في الإنتاج والتوسع الكبير في الواردات قد ساعدا على تحقيق زيادة الاستهلاك المحلى من الحبوب، والزيوت النباتية، والمنتجات الحيوانية والفاكهة والخضر فيما بين1970-1997

ولم تنجح البلدان الأفريقية الواقعة جنوب الصحراء الكبرى كثيرافي زيادة حصتها من الإنتاج، أو الاستهلاك، أو الواردات أو الصادرات الزراعية. وفي بعض الحالات، ازداد انخفاض نصيبها الضئيل في الاستهلاك العالمي. ففيما بين 1970 و1997ارتفع إنتاجها من الحبوب والمنتجات الحيوانية بمعدل أسرع من المتوسط العالمي، وبذلك ازدادت حصتها في الإنتاج العالمي بأقل من واحد في المائة. كذلك ازدادت حصتها من استهلاك الحبوب والمنتجات الحيوانية على المستوى العالمي بأقل من واحد في المائة. وقد ازداد إنتاج الزيوت النباتية والفاكهة والخضر بمعدل أبطأ كثيرا من ذلك، مما أدى إلى انخفاض حصة الإقليم في الإنتاج العالمي من 7 في المائة إلى 5 في المائة بالنسبة للفاكهة والخضر. ومن ناحية أخرى، فقد ارتفع استهلاك الإقليم من هذه المنتجات بمعدل أبطأ من المتوسط العالمي، وبذلك تقلصت حصته في الاستهلاك العالمي.

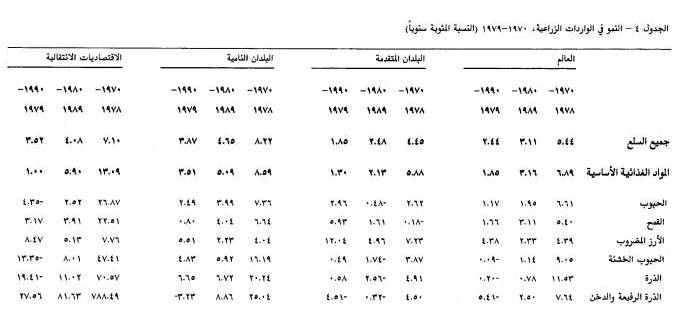

ثانيا-

الاتجاهات في

تجارة

المنتجات

الزراعية

تتصل الاتجاهات الرئيسية في تجارة الأغذية والمنتجات الزراعية خلال العقود القليلة الماضية بأهميتها المستمرة للبلدان المتقدمة والنامية على السواء، ونموها غير المنتظم خلال تلك الفترة، مع حدوث توسع سريع في السبعينات اعقبه ركود فعلى في منتصف الثمانينات، ثم انتعاش بطيء منذ ذلك الحين، وانهيار أسعار السلع خلال العقد الأخير، وتغير التوجهات والتركيب السلعي في التجارة، وإصلاح السياسات في أعقاب اتفاقية الزراعة التي أسفرت عنها جولة أوروغواي مما ستترتب عليه تغيرات في الأسواق العالمية.

فمنذ أوائل السبعينات وحتى 1997، ارتفع حجم تجارة المنتجات الزراعية، بما في ذلك منتجات المنطقة المدارية والمنتجات الاستوائية، والأسماك ومنتجات الغابات بنسبة 75 في المائة تقريبا، كما ارتفعت قيمتها (بالأسعار الجارية) من 148 مليار دولار الى نحو 646 مليار دولار. ونظرا لأن التجارة في المصنوعات سجلت نموا بمعدل أسرع، انخفضت حصة تجارة المنتجات الزراعية في مجموع تجارة البضائع من نحو 20 في المائة إلى نحو 10 في المائة في نفس الفترة. بيد أن هذا المتوسط يحجب زيادة اعتماد كثير من البلدان على تجارة المنتجات الزراعية، سواء كبلدان مصدرة أو مستوردة. ففي نحو ربع عدد البلدان النامية، تجاوزت حصة الصادرات الزراعية ثلثي اجمالي الصادرات في منتصف التسعينات، بينما تجاوزت في 20 في المائة اخرى من البلدان مقدار الثلث. وما تزال البلدان منخفضة الدخل تعتمد اعتمادا شديدا على تجارة المنتجات الزراعية، بل كثيرا ما تعتمد على سلعة واحدة في تحقيق الجانب الأكبر من حصيلة صادراتها من النقد الأجنبي. ورغم ان تجارة المنتجات الزراعية اقل أهمية بالنسبة للبلدان ذات الدخل المرتفع، فما زالت تمثل مصدرا كبيرا لحصيلة الصادرات بالنسبة لبعضها مثل استراليا، وفرنسا، ونيوزيلندا والولايات المتحدة.

ويتم نحو ثلث التجارة الدولية في المنتجات الزراعية فيما بين بلدان غرب أوروبا. واذا نحن استبعدنا التجارة فيما بين هذه البلدان، لوجدنا أن أمريكا الشمالية، وغرب أوروبا وآسيا تتمتع بحصص متساوية تقريبا في سوق الصادرات العالمية، بينما تعد آسيا أهم أسواق الاستيراد بلا منازع. ويمكن تسجيل العديد من الاتجاهات الملحوظة بمرور الوقت، من بينها انهيار سوق الواردات في غرب أوروبا وتحولها إلى مصدر صاف لعدد من السلع (مثل الحبوب، والسكر، واللحوم)، وكان ذلك يرجع في جانب كبير منه إلى نجاح السياسة الزراعية المشتركة، ونمو سوق الواردات في البلدان الواقعة على حافة المحيط الهادي نظرا للنمو الكبير في الدخل (نتيجة لعمليات التصنيع) طوال تلك الفترة، وما ارتبط بذلك من حدوث تحول عام في الاهتمام في سوق الواردات من البلدان النامية ذات الدخل المرتفع إلى البلدان النامية ذات الدخل المتوسط، وزيادة الفائض في بعض البلدان المصدرة للمنتجات الزراعية، وزيادة استخدام دعم الصادرات من جانب البلدان الصناعية الرئيسية. وبين أقاليم البلدان النامية، يعد إقليم أمريكا اللاتينية والكاريبي، من أهم المناطق التي تعد مصدرة صافية للسلع الزراعية، بينما تعد بلدان آسيا، والشرق الأرنى، وافريقيا والبلدان التي تمر اقتصادياتها بمرحلة الانتقال، من البلدان التي تعد مستوردة صافية في الوقت الحاضر.

وهناك بعدان جديران بالملاحظة في التركيب السلعي لتجارة المنتجات الزراعية، هما: التنوع الأفقي للمنتجات، والتنوع الرأسي بحسب مستوى التصنيع. وبازدياد تجارة المنتجات الزراعية، حدث أيضا تحول هيكلي في التركيب السلعي لهذه التجارة من السلع الخام إلى المنتجات ذات القيمة المضافة، نتيجة لارتفاع مستويات الدخل. ولقد كانت تجارة المنتجات ذات القيمة المضافة مثل الزهور والفواكه الاستوائية من مصادر نمو الصادرات الزراعية في عدد من البلدان النامية.

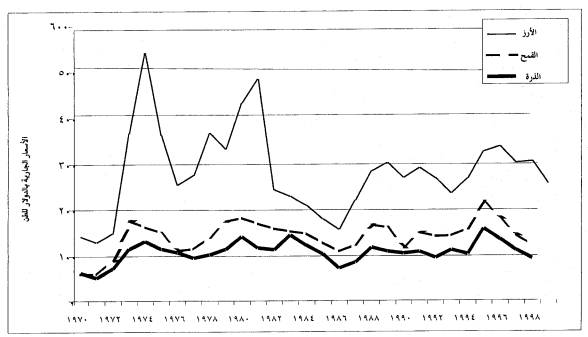

ورغم أن التوسع في تجارة المنتجات الزراعية لم يحدث بخطى منتظمة فقد كان يعكس تأثير عدد من الصدمات العالمية: ارتفاع أسعار السلع خلال السبعينات، والصدمات التي ارتبطت بأسعار البترول في1973 و 1979 والزيادات الحادة في أسعار الفائدة في أوائل الثمانينات مما أدى إلى أزمة الديون الدولية وما اعقبها من تباطؤ معدل النمو وكساد في البلدان المتقدمة ومعظم أقاليم البلدان النامية. وهناك مؤشران يلقيان الضوء على البيئة الصعبة التي أحاطت بتجارة المنتجات الزراعية في منتصف الثمانينات. أولهما، أن هذه الفترة كانت الفترة الوحيدة التي لم تستطع تجارة المنتجات الزراعية خلالها أن تحقق زيادة أعلى من الزيادة في الإنتاج. ثانيا، ان أسعار السلع التي كانت تميل الى الهبوط في العقدين السابقين، سجلت انخفاضا حادا في الثمانينات (الشكل رقم 2). وكان الانخفاض أكثر وضوحا بالأسعار الحقيقية، أي في ضؤ أسعار صادرات البلدان المتقدمة من المصنوعات.

وكان الانخفاض الحاد في أسعار المواد الغذائية على المستوى العالمي خلال الثمانينات يمثل، في جانب منه، أحد أعراض حالة الفوضى التي أصابت الأسواق العالمية لأسباب أهمها السياسات المطبقة في البلدان المتقدمة، وهى الفترة التي تأثرت فيها المستويات القطرية للإنتاج والاستهلاك، وبالتالي التجارة، تأثرا شديدا بالسياسات الحكومية، كما أن بلدانا كثيرة عزلت أسواقها المحلية عن التغيرات في أحوال السوق العالمية. وقد بقيت أسعار المنتجات الزراعية منخفضة نسبيا في السنوات الأولى من التسعينات (1990-1993) ولكنها ارتفعت ارتفاعا حادا في منتصف العقد (1994-1997) قبل أن تنخفض في 1998 (2)

وقد كشفت تجارة السلع الغذائية عن اتجاهات مماثلة منذ السنوات الأولى من السبعينات، شأنها في ذلك شأن تجارة المنتجات الزراعية ككل. وبلغت قيمة تجارة المنتجات الغذائية نحو 458 مليار دولار في 1970 وكانت تمثل خمسة أضعاف ما كانت عليه منذ 20 سنة. وكانت البلدان النامية تمثل نحو37 في المائة من إجمالي الواردات الغذائية في1997بعد أن كانت تمثل 28 في المائة في 1974. بيد أن نصيبها في الصادرات الغذائية في 1997 ارتفع إلى نحو 34 في المائة، بعد ان كان يمثل نسبة 30 في المائة في 1974. ونتيجة لذلك، تحول الميزان التجاري في السلع الغذائية إلى السالب بعد أن كان إيجابيا بدرجة هامشية منذ 20 سنة. (3) وفي 1997 استوردت البلدان النامية ما قيمته نحو 168 مليار دولار من السلع الغذائية، بينما بلغت قيمة صادراتها 155 مليار دولار. وهذه الاتجاهات تلقى الضؤ على الأهمية المتزايدة للتجارة في تلبية الاحتياجات الغذائية، ولاسيما بالنسبة للبلدان النامية. وفيما يتعلق بالحبوب، كانت الواردات تمثل 14 في المائة من الاستهلاك المحلى للبلدان النامية في 1997، بعد ان كانت تمثل أقل من 10 في المائة قبل ذلك بعشرين سنة.

وقد ساهمت تجارة المنتجات الزراعية خلال الثمانينات مساهمة كبيرة في تحسين مستوى الأمن الغذائي على مستوى الأسرة وعلى المستوى العالمي. فقد توافرت إمدادات غذائية غزيرة في السواق العالمية بأسعار حقيقية متناقصة. وانفضت حدة التغير في الأسعار العالمية. ونادرا ما كانت المخزونات العالمية تقل عن نسبة 17 إلى 18 في المائة من الاستهلاك العالمي من الحبوب، وهى النسبة التي قدرتها منظمة الأغذية والزراعة باعتبارها تمثل الحد الأدنى اللازم لضمان الأمن الغذائي (باستثناء عامي1995و1997). كذلك، زادت تدفقات المعونة الغذائية ولاسيما في حالات الطوارئ. بيد أن الوضع اختلف الى حد ما قي التسعينات(1990-1997)، حيث انخفضت المخزونات، وارتفعت الأسعار، وانخفضت تدفقات المعونة الغذائية في 1995 إلى أدني مستوياتها منذ منتصف السبعينات.

ثالثا-

الاتجاهات في

الأمن

الغذائي على

المستويين

العالمي

والإقليمي

شهدت العقود

الثلاثة

الماضية

تحقيق تقدم

كبير على

المستوى

العالمي في

استهلاك

الأغذية

ومستويات

التغذية.(4) فقد

ارتفع

المتوسط

العالمي

للمتاح من

الأغذية

للاستهلاك

البشرى

المباشر(على

أساس نصيب

الفرد) بنسبة 19

في المائة،

ليصل إلى 2720

سعرا حراريا/

يوم فيما بين 1960و1994/1996.

وكانت

المكاسب التي

عادت على

البلدان

النامية (أي

جميع البلدان

باستثناء

بلدان منظمة

التعاون

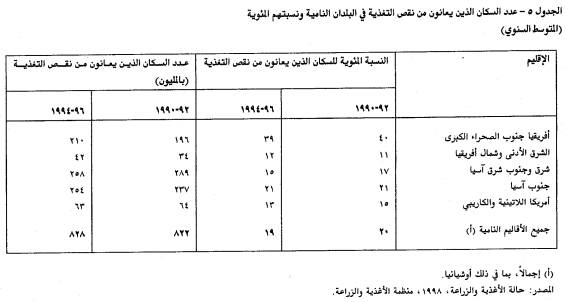

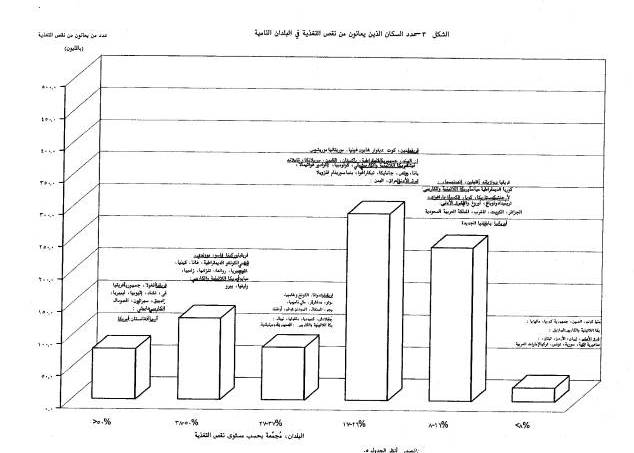

ويدل الانخفاض إلشديد لمستويات الأغذية المتوإفرة التي مازإلت سائدة في العديد من البلدإن النامية على انتشار إنخفاض مستوى التغية. وتشير تقديرات منظمة الأغذية يالفرإعة إلى أن عدد من يعانون من نقص التغذية في البلدان النامية يبلغ نحو مليون نسمة في 994 ا-1996 )أنظرالجدول ه(، وان معظمهم يتركز في جنوب وشرق وجنوب شرق آسيا وفي افريقيا جنوب إلصحرإء الكبرى )أنظر الشكل )3(. وإلتقدم في !م!بيل خفض هذه الأعداد بطيء بشكل يبعث على إلألم، مع مراعاة أن انخفاض عددهم في شرق وجنوب شرق آسيا يقابله الى حد كبير ارتفاع في أفريقيا جنوب الصحراء الكبرى.

وقد

غطت إلزيادات

إلتي تحققت في الإنتاج

المحلي في

البلدان

إلنامية

)ولاسيما

الصين ي!لهند(

إلجانب

الأكبر من

إلزيادة

في الاستهلاك في تلك

البلدان. ففي

حالة الحبوب،

ارتفع

انتاجهابمعدل في

المائة سنويا

خلال العقود

الثلاثة

السابقة على

منتصف

التسعينات،

وأصبحت تغطى87

في المائة من

الزيادة في

استهلاك تلك

البلدان. غير

أن الزيادة في

الأغذية

المتاحة في

كثير من

البلدان كانت

ترجع أساسا

للزيادة في

الواردات

الغذائية،

ولاسيما خلال

السبعينات،

بعد الزيادة

التي تحققت في

حصيلة النقد

الأجنبي في

حالة البلدان

المصدرة

للبترول أو

لسهولة

الاقتراض من

الخارج

بأسعار فائدة

منخفضة

وتراكم

الديون في

حالة الكثير

من البلدان

الأخرى. ففي

شمال

أفريقيا، على

سبيل المثال

ازداد نصيب

الفرد من

واردات

الحبوب بنسبة

أربعة أضعاف

ما كان عليه.

كذلك، لعبت

المعونة

الغذائية،

التي كان من

الممكن

تقديمها بفضل

وجود فوائض

هيكلية في

البلدان

المتقدمة،

دورا في زيادة

الواردات

الغذائية.

وفي التسعينات، حدث تباطؤ في نمو الإنتاج الزراعي العالمي. فقد أصيب الإنتاج العالمي من الحبوب بالركود وسجل تفاوتا كبيرا في النصف الأول من العقد. ومن حيث نصيب الفرد، فقد انخفض من الذروة التي وصل إليها في منتصف الثمانينات وهى342كجم، الى 311كجم في المتوسط في1993-1995 قبل أن ينتعش من جديد ويصل إلى 323 كجم في المتوسط في 996 ا-1998.

ومع ذلك، ففي السنوات العشر حتى منتصف التسعينات التي شهدت هذا الانخفاض، لم يحدث انخفاض- بل على العكس من ذلك حدث ارتفاع- في نصيب الفرد في البلدان النامية من انتاج واستهلاك الحبوب، بينهما ارتفع نصيب الفرد من انتاج واستهلاك جميع المنتجات الغذائية الأخرى (الجذور والدرنات، والبقول، والموز بأنواعه، والمنتجات الحيوانية، والسكر، والبذور الزيتية، والفاكهة والخضر، وغيرها) بمعدل أسرع مما حدث في السنوات العشر السابقة. ولم يؤثر النمو في الإنتاج على مجموع الإمدادات فقط بل وكذلك على فرص تحقيق الدخل، وبالتالي على الطلب على الأغذية من جانب غالبة السكان الذين يعتمدون في معيشتهم على الزراعة. ففي أفريقيا جنوب الصحراء الكبرى، على سبيل المثال، تمثل الواردات جانبا" ضئيلا" (نحو 10 في المائة) من مجموع امدادات الحبوب، وان كان شديد الأهمية بالنسبة للتغذية،. بيد أن التوقعات الخاصة بحدوث ارتفاع في مستوى التغذية تعتمد على نمو الإنتاج المحلى. ومع ذلك، فنظرا لانخفاض الدخل ومستويات التغذية، ستظل مشكلة البلدان النامية تتمثل في الانخفاض الشديد في نصيب الفرد من الإنتاج والاستهلاك.

وكان الانخفاض في نصيب الفرد من إنتاج الحبوب على المستوى العالمي يرجع، في المقام الأول والى عهد قريب جدا، إلى سياسات الإصلاح وضوابط العرض التي صاحبت الصدمات المناخية في البلدان الصناعية الرئيسية المصدرة للحبوب. ويمكن، إلى حد كبير، تفسير الانحسارطويل الأجل في نمو إنتاج الحبوب في هذه البلدان (أي البلدان المتقدمة) بعدم حدوث نمو كاف في الطلب على منتجاتها وما اقترن بذلك من انخفاض في الأسعار الحقيقية. وهذا بدورة يعكس تباطؤ النمو السكاني على المستوى العالمي وانخفاض القوة الشرائية في كثير من البلدان ووجود مجموعات سكانية غير قادرة على التعبير عن حاجتها إلى زيادة الاستهلاك.

وكان هذا الانخفاض في الأسعار يعكس أيضا، في السنوات الأخيرة، انخفافا في الإنتاج (وكذلك في الاستهلاك وفي صافي الواردات) في بلدان شرق أوروبا والاتحاد السوفيتي السابق بعد الإصلاحات الجذرية التي أدخلت على اقتصاديات هذه البلدان. وقد تؤدى هذه الإصلاحات الى توقف حدوث فوائض هيكلية شبه دائمة وتوقف احتفاظ القطاع العام في البلدان المصدرة الرئيسية بالمخزونات الكبيرة التي كانت تعتمد عليها في الماضي في التدخل في حالات حدوث عجز مفاجئ في الإمدادات.

وأفضل ما يوضح

ذلك

الاتجاهات

الخاصة

بالأمن

الغذائي في

مجموعتين من

البلدان

النامية التي

تواجه أشكالا

من العجز

الغذائي

الهيكلي- أي

البلدان

الأقل نموا

والبلدان

النامية التي

تعد مستوردة

صافية للغذاء.

ولم تتغير

النسبة

المئوية

للسكان الذين

يعانون من

انخفاض

التغذية، في

هاتين

المجموعتين

من البلدان،

إلا قليلا جدا

منذ أوائل

السبعينات-

فقد بقيت نحو 40

في المائة في

أقل البلدان

نموا و.2 في

المائة في

البلدان

النامية التي

تعد مستوردة

عافية للغذاء.

ونظرا لمدى

خطورة انخفاض

التغذية

فيها، فإن

التغيرات

الطفيفة في

الإمدادات من

سنة لأخرى

يمكن أن تكون

لها تأثيرات

كبيرة على

حالة التغذية

في هذه

البلدان. ولا

تعد

الاتجاهات

الأخيرة

مشجعة. ففي

حالة الحبوب،

التي كانت

تمثل نسبة 52 في

المائة من

مجموع

إمدادات

الطاقة

الغذائية في

الفترة 980 ا-1996 في

البلدان

الأقل نموا

ونسبة 45 في

المائة في

البلدان

النامية التي

تعد مستوردة

صافية

للغذاء،

انخفضت في 29

بلدا من بين

البلدان

الأقل نموا

المنتجة

للحبوب (42 بلدا)

وفي 13 بلدا من

بين البلدان

النامية التي

تعد مستوردة

صافية للغذاء

(18 بلدا). وعلاوة

على ذلك، فقد

تجاوز معامل

التغيير في

إنتاج الحبوب

10 في المائة في 26

بلدا" من

البلدان

الأقل نموا"

وفي 11 بلدا" من

البلدان

النامية التي

تعد مستوردة

صافية للغذاء.

وهكذا، يكون

الكثير من هذه

البلدان عرضة

للتغيرات

التي تطرأ على

أسواق

الأغذية

العالمية،

ولاسيما

الحبوب.

وقد

ازداد إجمالي

الواررات

الغذائية (بما

في ذلك

الواردات

الغذائية من

غير الحبوب)

بالنسبة

للبلدان

الأقل نموا"

من 3,9 مليار

دولار في 1980 إلى

نحو 6 مليارات

دولار في 1995،

وهى زيارة

تتجاوز 50 في

المائة.

وبالنسبة

للبلدان

النامية التي

تعد مستوردة

صافية

للغذاء،

ارتفعت قيمة

الواردات

الغذائية (بما

في ذلك

الواردات

الغذائية من

غير الحبوب) من

8,5 مليار دولار

إلى 12 مليار

دولار، أي

بزيادة

تتجاوز 40 في

المائة. وتعد

الحبوب أكبر

بند في فاتورة

الواردات

بهذه البلدان

حيث تمثل

أكثر من 40 في

المائة،

بينما تمثل

واردات

الزيوت

النباتية

والبذور

الزيتية نسبة

25 في المائة

أخرى. وقد سجلت

هاتان

المجموعتان

من البلدان،

في الفترة من

1993/1994إلى 1995/1996،

زيادة كبيرة

في قيمة

وارداتها

بلغت

83 في

المائة

بالنسبة

للبلدان

الأقل نموا و 61

في المائة

بالنسبة

للبلدان

النامية التي

تعد مستوردة

صافية

للغذاء،

نتيجة لحدوث

ارتقاع حاد في

أسعار الحبوب

العالمية في

1995/1996. ومع ذلك،

فبالرغم من

انخفاض

الأسعار بعد

ذلك، بقيت

فاتورة

استيراد

الحبوب

بالنسبة

للمجموعتين

مرتفعة نسبيا"

في 1996/1997 و 1997/1980 (6)

وتفسير ذلك لا

يكمن في

الأسعار

الاسمية

للحبوب فقط،

بل وكذلك في

حجم الواردات

وفي بندين

آخرين في

فاتورة

استيراد

الحبوب كانت

لهما أهمية

نسبية في

الماضي، وهما

المعونة

الغذائية

ودعم

الصادرات.

وقد ساهمت المعونة الغذائية في التخفيف من اعباء الواردات الغذائية، وان كان بمقدار متناقص. فخلال 1997/1998، كانت المعونة الغذائية من الحبوب تمثل 23 في المائة من مجموع واردات البلدان الأقل نموا من الحبوب مقابل 36 في المائة في1993/1994 و 64 في المائة في منتصف الثمانينات. وكان الهبوط في مساهمة المعونة الغذائية في الواردات الغذائية للبلدان النامية التي تعد مستوردة صافية للحبوب أشد من ذلك، إذ انخفضت من 22 في المائة في منتصف الثمانينات إلى7,6 في المائة في 1993/ 1994ثم إلى 2 في المائة في 1997/1998. ولذلك، ارتفعت كمية الوردات من الحبوب بالشروط التجارية في الفترة حتى 1997/1998. ومن المرجح أن تبقى قدرة هذه البلدان على استيراد الأغذية بالشروط التجارية محدودة نظرا لضعف احتمالات نمو الدخل وكذلك نظرا لارتفاع أعباء الديون.

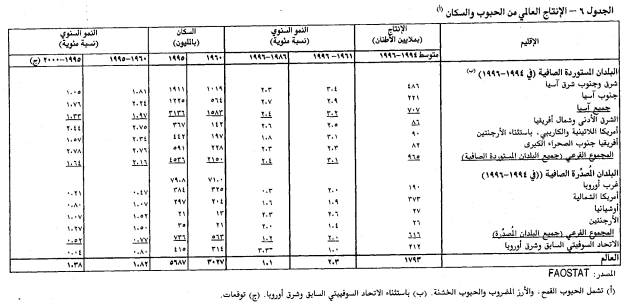

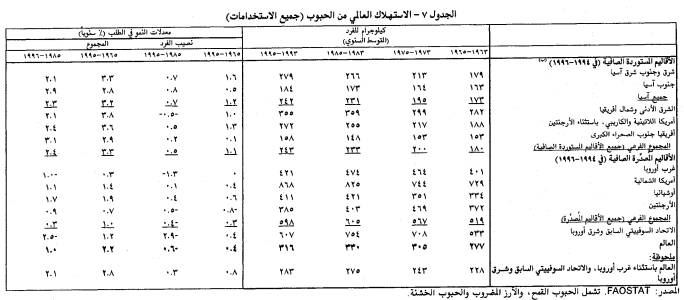

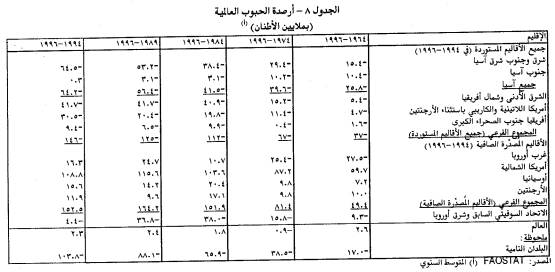

وخلاصة القول، بصفة عامة، أن حركة أرصدة الحبوب على المستوى العالمي تشير إلى اتجاه محفوف بالخطر(أنظر الجداول7,6 و 8) ففي 1964-1966 ، كان العجز بالنسبة لجميع البلدان التي تعد مستوردة صافية للحبوب مقداره 37 مليون طن في المتوسط في 1964-1966 ولكنه وضل الى أربعة أضعاف ذلك بعد 30 سنة (1994-1996)، حيث بلغ العجز 146 مليون طن سنويا". وبالنسبة للبلدان النامية ككل، ازداد العجز إلى ستة أضعاف، من 17 مليون طن الى 104 مليون طن. وليس من المرجح ان يتغير هذا الاتجاه بشكل ملحوظ لسنوات عديدة مقبلة، نظرا لتزايد الطلب في البلدان النامية نتيجة لنمو السكاني ونمو الدخل. وفيما يتعلق باتجاهات الأمن الغذائي على مستوى الأسرة، بحسب النسبة المئوية للسكان الذين يعانون من نقص التغذية، فإن الأمر الذي يبدو واضحا من البيانات التاريخية المبينة في هذه الورقة هو أنه في حالة هذه البلدان التي يحقق فيها الإنتاج الزراعي المحلى القدر الأكبر من الدخل الزراعي أو الدخل القومي يرتبط الأمن الغذائي على مستوى الأسرة ارتباطا" وثيقا" بالإنتاج المحلي.

رابعا-

التوقعات في

المدى

المتوسط

والمدى

الطويل

تشير التوقعات متوسطة الأجل بالنسبة للإنتاج والطلب على السلع الزراعية الرئيسية حتى عام 2005 إلى أن النمو سيكون أسرع مقارنة بما كان عليه في التسعينات. ومع ذلك، فمن المتوقع أن يكون التوسع بطيئا، حيث تشير التوقعات إلى أن نصيب الفرد. من الإنتاج ومن الاستهلاك سيكشف عن زيادة متواضعة

المائة سنويا) بعد ركوده في العقد الماضي.(8) ومن بين العوامل التي تؤثر على الزيادة المتوقعة في الطلب العالمي النمو الاقتصادي القوى نسبيا المتوقع في البلدان النامية والانتعاش المتوقع في الطلب من جانب البلدان التي تمر اقتصادياتها بمرحلة الانتقال. اما في البلدان النامية، فمن المتوقع أن يزداد نصيب الفرد من إنتاج واستهلاك السلع الزراعية الرئيسية بنسبة 1.4 في المائة شويا، أي بمعدل أبطأ قليلا من العقد السابق (1,6 و 1.7 في المائة، على التوالي)

وبالرغم من

الآثار

المفيدة

المترتبة على

إصلاح

السياسات،

فمن المتوقع

ان يستمر

التباطؤ الذي

سبق توضيحه في

تجارة السلع

الزراعية

العالمية،

وان كانت

الصورة معقدة

نظرا للزيارة

في معدلات نمو

الحبوب،

ومنتجات

الألبان،

والشاي،

والبن، وبعض

المواد الخام.

ويرجع

التباطؤ

المتوقع في

التجارة إلى

الانخفاضات

الحادة

المتوقعة في

النمو

بالنسبة

للدهون،

والزيوت،

والكسب،

واللحوم،

والفاكهة،

والقطن. بيد أن

التباطؤ في

أسواق

المنتجات

الزراعية

الرئيسية

يمكن أن يعوضه

النمو في بعض

القطاعات

الأخرى،

ولاسيما في

المنتجات

الغذائية

المصنعة.

واستنادا الى

هذه

التوقعات، من

المتوقع أن

يتدهور الوضع

الصافي

لتجارة

المنتجات

الزراعية

الخاصة

بالبلدان

النامية إلى

درجة أنه من

المرجح أن

تصبح هذه

البلدان ككل

مستوردة

صافية

للمنتجات

الزراعية في

المستقبل. ومن

المتوقع أيضا"،

لنفس هذه

الأسباب، أن

تزداد واردات

البلدان التي

تمر

اقتصادياتها

بمرحلة

الانتقال

زيادة كبيرة

في الفترة

التي تغطيها

التوقعات.

ونتيجة لذلك،

من المتوقع أن

ترتفع معدلات

نمو صادرات

البلدان

المتقدمة

ارتفاعا حادا

قياسا على

العقد السابق.

ومن بين العوامل التي تؤثر على التجارة تصحيح السياسات الداخلية لكي تتوافق مع اتفاقيات جولة أوروغواي، ووجود ميل نحو الزيادة في استهلاك بعض السلع- ومن بينها المواد الخام الزراعية- وتصنيع المنتجات في البلدان المنتجة.

ومن المتوقع أن يتفاقم وضع البلدان النامية في المدى البعيد من حيث كونها مستوردة صافية للمواد الغذائية للأسباب التالية: (1) أن الجانب الأكبر من الزيادة في سكان العالم (يبلغ معدل الزيارة الحالي 80 مليون نسمة سنويا، وهو أعلى معدل حتى الآن( سيحدث في البلدان النامية، التي يعد نصيب الفرد فيها من استهلاك الأغذية منخفضا أو شديد الانخفاض، وبالتالي يوجد مجاد لحدوث زيادات كبيرة في الاستهلاك، (2) أن الطلب الفعال على الأغذية سوف يشتد كلما بدأت البلدان النامية تسير في طريق النهوض الاقتصادي المتواصل؛(3) وأن كثيرا من هذه البلدان، ولاسيما البلدان المزدحمة بالسكان في آسيا(الصين، والهند) محدودة القدرة بالنسبة لزيادة الإنتاج المحلى، وخصوصا من المواد الغذائية التي من المحتمل ان يزدار الطلب عليها زيادة سريعة (مثل القمح اللازم للاستهلاك البشرى المباشر والحبوب الخشنة اللازمة لعلف الحيوان)(9). وبناء عليه، فإن تلبية طلبها المتزايد على المواد الغذائية سوف يزيد كثيرا من وارداتها الغذائية من بقية العالم.

وتحليل التوقعات المتعلقة بالأغذية على المدى الطويل، كما ورد في التلخيص السابق، يفرض الأسئلة التالية: هل يمكن لبقية العالم أن تنتج الفوائض اللازمة للتصدير وكيف ستؤثر بيئة السياسات الجديدة التي تحكم الإنتاج الزراعي والتجارة على المستوى العالمي على هذه التوقعات، وفي نفس الوقت، هل ستواكب حصيلة الصاررات التي تحققها البلدان النامية اعتمادها المتزايد على الواردات الغذائية؟

(1) يعد دور الصين رئيسيا في تفسير تسارع نمو الطلب في البلدان النامية.

(2) أنظر الوثبقة رقم 2 للاطلاع على مزيد من التفاصيل المتعلقة بالأسواق الزراعية خلال الفترة 1995-1998

(3) تقييم الواردات بالقيمة سيف والصادرات بالقيمة فوب

(4) المعيار المستخدم في القياس هو نصيب الفرد من المنتجات الغذائية المتاحة للاستهلاك البشرى كمتوسط عام بكل بلد، في صورة ألف سعرحراري/ يوم. ويلاحظ ان ذلك يستند إلى استهلاك الأغذية الواضح بكل بلد مع مراعاة الواردات والصادرات الغذائية، دون أن يشمل التغييرات مخزونات الأغذية

(5) إنظر: تقرير

حالة إلأكذية

والزرإعة، 1998،

منظمة

الأغنية

والزرإعة،

روما-

(6) توجد شواهد على ان فاتورة الواردات يمكن أن تنخفض في 1998/1999 إذا تحققت التوقعات الحالية (مثل الطلب على الواردات والأسعار العالمية).

(7)

للاطلاع على

مزيد من

المعلومات،

أنظر:

Alexandratos, N. and J. Brumsma (1999), "Europe's Cereals Sector and World Trade requirements to 2030" in

Agriculture and World Track Liberalisation: Socio-environmental perspectives on

the Commoli (eds), CAB Agriculture Policy Lekakis

and Zanias( Agricultural Policy, Redclift, M., J. Lekakis and G. Zanias

.International, Wallingford, U.K

(8) للاطلاع على مزيد من التفاصيل، أنظر FAO (1999) Medium-term prospects for 2005 agricultural commodities. Projections to the year

(9)

للاطلاع على

مزيد من

المعلومات،

أنظر:

N.Alexandratos(ed) World Agriculture :Toward 2010-An FAO Study FAO and John Wiley & Sons UK 1995