junio 2008 junio 2008 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

ACTUALIZACIÓN SOBRE LA VOLATILIDAD EN LOS PRODUCTOS AGRÍCOLASDesde el último informe de Perspectivas Alimentarias de noviembre de 2007 sigue siendo una característica importante de muchos mercados internacionales de productos básicos la alta volatilidad de los precios, tanto histórica como implícita (véase el recuadro). La persistencia de la volatilidad refleja la continua incertidumbre que existe sobre la evolución presente y futura del mercado. A continuación se ofrece una actualización de los indicadores de la volatilidad presentados en el informe anterior, así como una lista para recordar de las cuestiones importantes que giran en torno a la volatilidad de los precios.

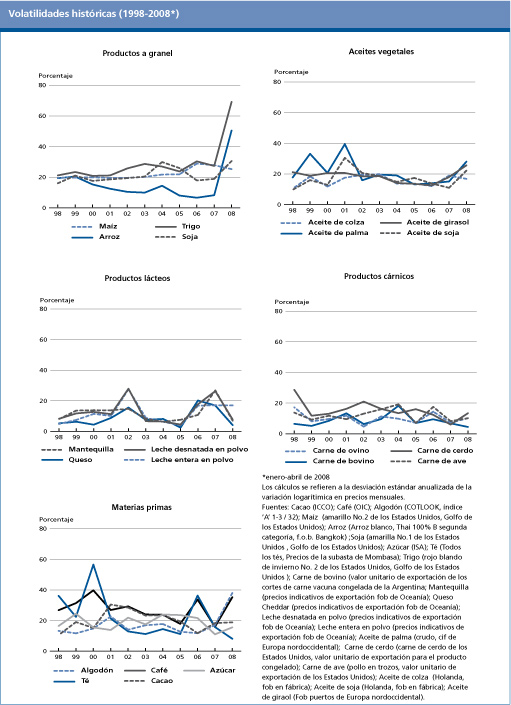

Comenzando por los productos a granel (trigo, arroz, maíz y soja), se ve que la volatilidad histórica de los precios internacionales del trigo ha ido aumentando constantemente en los últimos años, hasta alcanzar en 2008 niveles sin precedentes. Análogamente, la volatilidad de las cotizaciones mundiales del arroz alcanzó altas sin precedentes en 2008, cuando en 2007 había alcanzado sólo una octava parte de la variabilidad media en el sector cerealero. La tendencia reciente en la volatilidad histórica de los precios del maíz y la soja refleja la de la volatilidad implícita, y en 2008 se mantuvo en el orden del 30 por ciento.

Entre los aceites vegetales, la volatilidad histórica ha sido bastante uniforme desde 2002 para todos los productos, pero con algún resurgimiento en los precios de los aceites de palma, girasol y soja. El resurgimiento en la volatilidad correspondiente a los precios de los productos lácteos que tuvo lugar en 2006, y que continuó durante 2007, ha sido notable pero está dando señales de disminución en el corriente año. En los dos últimos años las variaciones de precios en los productos cárnicos se han estancado, pero en los cuatro primeros meses de 2008 la volatilidad en las cotizaciones de la carne de cerdo se ha duplicado respecto al año anterior. Exceptuados el azúcar y el algodón, la volatilidad histórica correspondiente a muchas materias primas, habitualmente la mayor de todos los productos agrícolas, ha ido descendiendo constantemente con respecto a los niveles máximos del año anterior.

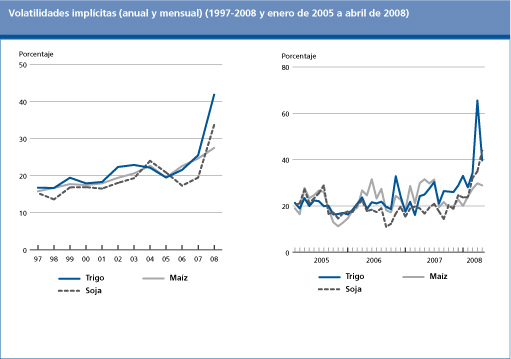

A falta de datos disponibles sobre las opciones para estimar la volatilidad implícita correspondiente a toda la gama de productos básicos, se examinaron sólo el trigo, el maíz y la soja. Para la formación de los precios de estos productos básicos, el Chicago Board of Trade (CBOT) es reconocido ampliamente como el centro más importante. En la figura se muestran las volatilidades implícitas de estos tres productos básicos durante los últimos diez años así como en los últimos 28 meses.

Las volatilidades implícitas han ido aumentando constantemente en el curso de los dos últimos decenios, y ahora se presentan en los mercados de cereales como una característica más permanente que en el pasado. Un examen más pormenorizado del pasado reciente revela el grado de volatilidad que los mercados han adquirido y cómo se ha sostenido. Desde principios de 2006, la volatilidad implícita ha alcanzado frecuentemente picos del orden de más del 30 por ciento para los tres productos, y en marzo de 2008 se situó, en el caso del trigo, muy por encima del 60 por ciento. En abril de 2008, la volatilidad implícita estaba en torno al 40 por ciento para el trigo y la soja, y al 30 por ciento para el maíz. ¿Cómo se interpretan estos valores? Estos porcentajes son la medida de la desviación estándar en el precio de futuros (seis meses venideros) respecto a los valores subyacentes previstos. En situaciones normales, se podría decir: el mercado estima con un 68 por ciento de seguridad que los precios subirán o bajarán en un 40 por ciento en el caso del trigo y la soja, y un 30 por ciento en el caso del maíz. Análogamente, la probabilidad de que en un período de seis meses los precios excedan de los valores actuales en más del 50 por ciento es de alrededor del 2 por ciento, o sea casi improbable. Lo cual no quiere decir que no se produzca. El aumento rápido de los precios del maíz que comenzó en septiembre de 2006 sorprendió a los mercados. Posteriormente, aunque los comerciantes estaban apostando a precios más altos, dieron sólo un 5 por ciento de probabilidad de que en seis meses el precio aumentaría un 50 por ciento o más. En cambio, los precios subieron en ese período casi un 60 por ciento. ¿Un caso aislado de error de apreciación? Aparentemente, no. Más recientemente, los comerciantes de trigo fueron tomados totalmente desprevenidos, cuando en abril de 2007 estaban seguros en un 99 por ciento de que los precios del trigo no aumentarían más de la mitad de su valor - y en seis meses los precios del trigo se duplicaron.

Los grandes movimientos ascendentes de las volatilidades implícitas que estamos experimentando hoy constituyen un testimonio de la enorme incertidumbre que afrontan los mercados al predecir cómo podrían evolucionar los precios de los productos básicos a corto plazo. El hecho de que la volatilidad implícita correspondiente al trigo haya descendido de forma pronunciada en abril de 2008 con respecto al mes anterior, y en el caso del maíz se mantenga relativamente estable, podría indicar que los mercados de cereales están entrando en un período de relativa estabilidad y volviendo, posiblemente, a niveles de precios más bajos respecto a las máximas actuales. La volatilidad es una propiedad importante para comprender la tendencia de un producto a sufrir variaciones en los precios. Los productos básicos más importantes sufren variaciones mayores y más frecuentes. La volatilidad implícita puede ser un sistema de medición útil para revelar cómo los comerciantes prevén una evolución de los precios a plazo más corto. Pero dada la agitación registrada en los mercados durante los dos últimos años, indica también hasta qué punto pueden ser erróneas las previsiones.

La papa es el producto alimenticio no cereal número uno. Cultivada en casi 20 millones de hectáreas, en 2007 la producción alcanzó la cifra récord de 320 millones de toneladas. La producción de papa se está extendiendo dinámicamente en los países en desarrollo, que ahora representan más de la mitad de la producción mundial. Todo un acontecimiento, si se considera que apenas 20 años atrás su parte en la producción mundial era de sólo el 20 por ciento. El rápido crecimiento de la producción de papa está en abierto contraste con la desaceleración de las tasas de crecimiento de otros cultivos alimenticios importantes, tales como el maíz y el trigo. Las proyecciones indican que en el próximo decenio la producción mundial de papa podría aumentar anualmente entre 2 y 3 por ciento, siendo los países en desarrollo, especialmente los situados en el África subsahariana, el motor principal del crecimiento. Otro dato: los países emergentes descubren el potencial de la papa. En China, el productor mundial mayor de papa, últimamente las autoridades están examinando propuestas encaminadas a hacer de la papa el cultivo alimentario más importante del país, mientras la India está examinando planes destinados a duplicar la producción de papa en los próximos cinco a diez años.

Ya muchos de los productores más pobres de los países en desarrollo y la mayoría de los hogares desnutridos dependen de la papa como fuente primaria o secundaria de alimentación y nutrición. En parte, estos hogares campesinos valorizan la papa porque es un cultivo que produce grandes cantidades de energía alimentaria y tiene rendimientos relativamente estables en condiciones en las que otros cultivos pueden fallar. Se trata de un cultivo ideal para lugares en los que la tierra es limitada y la mano de obra abundante, recursos que suelen caracterizar a muchos de los países en desarrollo más pobres. Otro dato: la papa es un cultivo superior para la seguridad alimentaria. La papa produce alimentos más nutritivos, con mayor rapidez, en menos tierra y en climas más rigurosos que la mayoría de los otros cultivos importantes. Hasta el 85 por ciento de la planta es comestible, comparado con alrededor del 50 por ciento en los cereales. También cabe señalar su amplia adaptabilidad a una gran variedad de sistemas agrícolas. Por ejemplo, el ciclo vegetativo corto y muy flexible de la papa, con altos rendimientos en un plazo de 100 días, se adapta bien al arroz en los sistemas de doble cultivo y se presta para cultivarse en forma intercalada con cultivos como el maíz y la soja. La papa puede producirse casi en cualquier altitud o clima: desde las tierras estériles de la cordillera de los Andes hasta las tierras bajas tropicales de África y Asia.

Actualmente se procesan cada vez más papas para satisfacer la creciente demanda de las industrias de comidas rápidas, aperitivos y alimentos de fácil preparación. Entre los factores que estimulan este fenómeno cabe señalar el crecimiento de las poblaciones urbanas, el aumento de los ingresos, la diversificación de los alimentos y el tiempo que lleva la preparación del tubérculo para el consumo. La transformación estructural de las economías basadas en la agricultura en sociedades más urbanizadas abre nuevas oportunidades de mercado a los productores de papa y a sus asociados en la cadena de valor dedicados a la comercialización y transformación. Tales oportunidades pueden favorecer la generación de mayores ingresos y la creación de empleo en el sector. Otro dato: la papa tienen un gran potencial para la generación de ingresos. Más que un simple cultivo alimentario para las poblaciones pobres de las zonas rurales, la papa puede servir también como fuente de dinero para los hogares agrícolas de bajos ingresos y como materia prima para su ulterior transformación en productos de valor añadido para el consumo tanto rural como urbano. La capacidad de la papa para adaptarse a una amplia gama de usos específicos explica el papel potencialmente importante que puede desempeñar en la promoción de sistemas nacionales de alimentación. Para explotar dicho potencial es necesario establecer una cadena de valor eficaz para el producto (véase el recuadro). El reto de una cadena de valor de la papa más eficaz Los retos principales a los que se enfrentan los agricultores de los países en desarrollo son los de aprender a innovar, trabajar con los mercados, y llegar a ser más competitivos. Pero en muchos países en desarrollo las papas suelen comercializarse a través de cadenas fragmentadas, con poca coordinación y escasa información, lo que supone grandes riesgos para el suministro y altos costos de transacción. Los rendimientos medios son demasiado bajos para que los productores de papa en pequeña escala puedan producir excedentes comercializables, lo cual les impide aumentar su participación en los sistemas de comercialización de la papa. Además, la limitación de las instalaciones de almacenamiento y los insuficientes servicios de transporte pueden afectar negativamente a la calidad de los tubérculos después de la cosecha. Hay mucho por hacer. Posiblemente, los productores de semillas de papa son el eslabón más crítico en la cadena de la papa, pues su cometido consiste en garantizar cantidades y calidades suficientes de material de plantación que satisfagan las necesidades de los productores, de las empresas transformadoras y de los comerciantes. Con objeto de participar satisfactoriamente en la cadena de valor, este grupo necesita tecnologías que mejoren los rendimientos y economicen insumos para cubrir el déficit persistente de rendimientos y reducir los costos por tonelada. Las iniciativas de producción pueden verse impulsadas por la investigación sobre germoplasma en determinados usos finales, cultivo de tejidos, rápida multiplicación de material de siembra, resistencia a plagas y enfermedades (incluido el aumento de la resistencia a enfermedades frecuentes, como el tizón de la papa, mediante la combinación de técnicas convencionales de fitogenética con la biotecnología) y la formación de grupos de productores para compartir conocimientos y competencias y fortalecer el poder de negociación. La continua generación y difusión de variedades mejoradas es importante para el florecimiento de los sectores de la papa. La expansión del cultivo de la papa se verá también facilitada por el uso de sistemas de riego mejorados, fertilizantes químicos, instalaciones de almacenamiento frío e infraestructura de transporte. Además, el precio de mercado de la papa está sujeto a negociaciones muy limitadas y a menudo se decide en la explotación agrícola. La fijación de precios de ruina puede derivar en que los productores no respondan a los incentivos del mercado, sofoquen los impulsos a aumentar la productividad, y socaven las necesarias inversiones a nivel de las explotaciones agrícolas. Las iniciativas encaminadas a reforzar la cadena de valor resultarán satisfactorias si existen niveles consistentes de inversiones públicas y privadas en el sector, especialmente programas de selección, mejoras infraestructurales e iniciativas encaminadas a apoyar y coordinar las actividades de la cadena. Se pide a las autoridades que presten un mayor apoyo al sector, lo que podría requerir un cambio de prioridades, ya que en el pasado una gran parte de sus políticas y recursos se centraron en los cultivos comerciales de exportación y en los cereales, marginando los cultivos de la papa y de otras raíces. Reajustar este desequilibrio es importante para que prosperen los sectores de la papa.

Los países con niveles bajos de diversidad alimentaria y un nivel elevado de dependencia respecto de las importaciones de cereales podrían beneficiarse sobremanera de la expansión del cultivo de la papa. Otro dato: la harina de papa puede mezclarse fácilmente con la harina de trigo. Tomando pie de la yuca, los gobiernos han acometido iniciativas encaminadas a reducir las costosas importaciones de trigo, alentando por ejemplo el consumo de pan hecho de trigo y harina de papa. También podrían beneficiarse otros países con escasa diversidad alimentaria y una grande dependencia respecto de las exportaciones. Por ejemplo, últimamente algunos países prohibieron las exportaciones de arroz con objeto de protegerse contra la carestía y defender sus economías contra la inflación interna de los alimentos. Pero tales medidas sólo sirvieron para agravar la inflación mundial de los precios del arroz. Si los consumidores hubieran tenido una base de alimentos básicos más amplia en su cesta de alimentos, probablemente no hubieran sido necesarias tales restricciones. Un reto importante para el sector sería proporcionar los incentivos necesarios para sustentar la producción de papa, sin frustrar los impulsos hacia una mayor eficacia en función de los costos y una mayor productividad, incluso en contextos económicos menos favorables que el actual, siempre y cuando el mundo vuelva a una era de precios bajos para los alimentos. En el clima actual de precios altos es demasiado fácil olvidar que hasta hace poco los precios internacionales de los cereales habían alcanzado mínimos históricos al ajustarse para tener en cuenta la inflación. El auge de los precios de los cereales, seguido de una caída, podría fácilmente socavar las inversiones en los sectores de la papa, si los consumidores volvieran a comprar cereales importados baratos y subvencionados. Toda inversión en el cultivo de la papa ha de considerarse como un seguro contra las turbulencias del mercado internacional y, más todavía, como una salvaguardia de la seguridad alimentaria. En este sentido la papa tiene un enorme potencial. Según se prevé, la población mundial crecerá en un tercio durante los próximos 30 años, concentrándose más del 95 por ciento de ese incremento en los países en desarrollo, en los que ya es intensa la presión sobre la tierra y el agua. Con tal presión sobre los recursos del mundo, es posible que los precios altos estén siempre en acecho. Una prueba fundamental a la que se enfrenta la comunidad internacional es, por lo tanto, la de garantizar la seguridad alimentaria para las generaciones presentes y futuras, a la vez que proteger la base de recursos naturales de los que todos dependemos. Está claro que la papa puede ser una parte importante de las iniciativas que pueden emprenderse para hacer frente a estos retos. |

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |