![]()

![]()

![]()

Au cours de la dernières décennie, le PIB réel a progressé à un taux de 6 pour cent par an. Le déficit financier (y compris les subventions) a été contenu au- dessous de 3 pour cent du PIB et l’inflation (mesurée par les modifications des prix à la consommation) a reculé, passant de 32 pour cent en 1990/1991 à 8 pour cent en 1994/1995 et de 3,5 pour cent en 1999/2002. Malgré des résultats positifs enregistrés par le biais de la stabilité relative des prix dans le pays, la Banque d’Ouganda a continué à mettre en place une forte politique monétaire. L’administration de l’impôt est en cours de restructuration, mais on enregistre une certaine lenteur. À la suite de l’adoption du Plan d’action pour l’élimination de la pauvreté, les dépenses publiques ont été consacrées à la réduction de la pauvreté et aux projets de mise en valeur des infrastructures.

Les réserves internationales brutes de l’Ouganda ont augmenté pour couvrir environ cinq mois d’importations. Les résultats économiques de l’Ouganda lui ont permis de participer à l’initiative relative aux pays pauvres très endettés. Toutefois, en raison des mauvais résultats d’exportation et des lenteurs de la réalisation d’économies à partir de l’initiative pour les pays pauvres et très endettés, promue par le FMI et la Banque mondiale, les ratios d’endettement se sont détériorés en 1999/2000. On estime que le stock de la dette extérieure de l’Ouganda s’élevait à 3,68 milliards de dollars E.-U. en juin 2000.

Normalement, l’Ouganda accuse un déficit courant des comptes de la balance commerciale et des services. Au cours des dernières années, la détérioration des conditions extérieurs des échanges a contribué au déclin des recettes d’exportation, passant de 11,2 pour cent du PIB en 1994/1995 à 7,9 pour cent en 1999/2000. Les importations, toutefois ont augmenté renforçant ainsi l’écart de la balance commerciale.

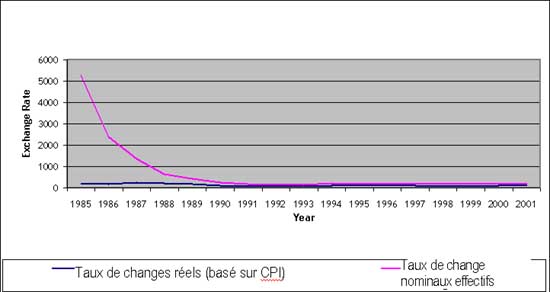

Dans une tentative d’améliorer la compétitivité des exportations, l’Ouganda a adopté un régime d’échanges des devises au début des années 90, réduisant l’écart entre les taux de changes nominal et réel, comme indiqué à la figure 1. Malgré l’amélioration due au taux de change réel en Ouganda, la réponse des exportations ougandaises a été lente, principalement du fait des goulots d’étranglements de l’offre.

Figure 1. Taux de changes nominaux et réels en Ouganda

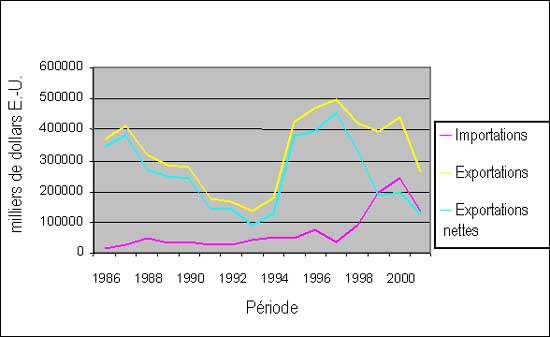

Au cours de la période 1985-2000, les exportations agricoles totales de l’Ouganda ont dépassé ses importations agricoles totales, ce qui s’est traduit par un excédent net des exportations comme cela ressort du tableau 2. La tendance de la balance commerciale, dans le temps, figure au tableau 2. Une étude de la croissance des exportations agricoles relative aux importations agricoles par période révèle que seulement en 1990-1994, la croissance des exportations a dépassé la croissance des importations, alors qu’au cours des deux autres périodes c’est l’inverse qui a eu lieu. La balance nette des exportations agricoles a atteint son point culminant (29,8 millions de dollars E.-U.) en 1985-1989, puis a reculé à 17,5 millions en 1990-1994, mais elle est ensuite remontée à 28,2 millions de dollars en 1995-2000.

La part des importations agricoles vis- à vis des exportations agricoles a augmenté de 10 pour cent en 1985-1989 à 31 pour cent en 1995-2000. La croissance persistante des importations agricoles, comparée à celle des exportations agricoles, pourrait affaiblir la position commerciale de l’Ouganda, à l’avenir.

Figure 2. Commerce des produits agricoles, en Ouganda

Tableau 2. Situation du commerce des produits agricoles et alimentaire, en Ouganda

|

Période |

Importations |

Exportations |

Exportations nettes |

|||

|

Agriculture |

Produits alimentaires |

Agriculture |

Produits alimentaires |

Agriculture |

Produits alimentaires |

|

|

Milliers de dollars E.-U. per annum |

||||||

|

1985-1989 |

33 236 |

26 605 |

331 596 |

772 |

298 360 |

-25 833 |

|

1990-1994 |

40 405 |

31 225 |

215 631 |

27 952 |

175 226 |

-3 273 |

|

1995-2000 |

129 418 |

112 013 |

411 506 |

33 761 |

282 088 |

-78 252 |

|

Taux de croissance par période (%)a |

||||||

|

1985-1989 |

13.4 |

12.6 |

-8.9 |

10.8 |

-22.3 |

-1.9 |

|

1990-1994 |

16.2 |

16.9 |

24.0 |

31.1 |

7.7 |

14.3 |

|

1995-2000 |

22.1 |

21.6 |

-8.5 |

-18.7 |

-30.6 |

-40.3 |

Source: Base de données statistiques de la FAO, FAOSTAT 2001.

a Pour chaque période, les taux de croissance ont été calculés à partir des données annuelles, en utilisant la formule Linest d’Excel.

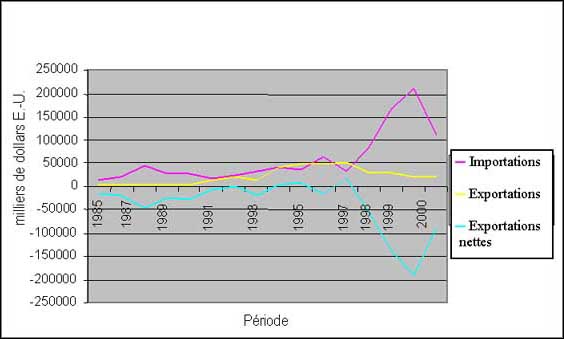

Les exportations ougandaises de produits alimentaires sont inférieures aux importations alimentaires, ce qui explique le déficit vivrier net entre 1985 et l’an 2000. Les importations alimentaires ont constitué de 77 à 87 pour cent des importations agricoles totales au cours des années 1985-2000. Cette proportion élevée est due à l’accroissement des investissements dans le secteur de la transformation des denrées qui utilisent du sucre raffiné et l’accroissement de la population urbaine qui consomme principalement de blé et du riz.

Par rapport aux exportations agricoles totales, les exportations alimentaires représentaient 0,2 pour cent en 1985-1989, ont culminé à 13 pour cent en 1990-1994 et ont chuté à 8,2 pour cent au cours de la période 1995-2000. La contribution réduite des exportations alimentaires au total des exportations agricoles est en partie due à la prévalence de l’agriculture de subsistance et à l’exportation d’articles ayant une faible valeur ajoutée.

Figure 3. Commerce des produits alimentaires, en Ouganda

Une étude des importations alimentaires et des exportations révèle que les premières ont progressé de 1985 à l’an 2000 alors que les dernières ont tout d’abord augmenté, passant de 10,8 pour cent à 31,1 pour cent en 1985-1994, puis ont ensuite reculé à -18,7 pour cent en 1995-2000, comme indiqué à la figure 3. Les importations agricoles non alimentaires sont représentées par le suif et les machines, alors que les exportations agricoles non alimentaires concernent le coton, le tabac, les tourteaux de farine de graine de cotonnier, les produits de la floriculture et les cuirs et peaux.

En Ouganda, le secteur agricole représente encore plus de 70 pour cent de ses exportations. Ces exportations sont principalement dominées par le café, comme indiqué au tableau 3. L’Ouganda se place au neuvième rang mondial (et produit 3 pour cent de la production mondiale de café) et arrive en deuxième position en Afrique après la Côte d’Ivoire. Le secteur du café emploie environ 5 millions de personnes, de manière directe ou indirecte. La production totale de café est assurée à 99 pour cent par de petits producteurs.

Au cours de la période 1990-1994, on a enregistré un recul des prix du café et des quantités produites, mais au cours de la période successive (1995-2000) la situation a été renversée. L’instabilité des recettes liées aux exportations de café est due aux fluctuations des cours internationaux du café et des dommages infligés aux exploitations par la flétrissure du café. Qui plus est, comme aucune valeur ajoutée n’est ajoutée au café, du fait de la transformation, cela s’est traduit par une contraction progressive de la part du café ougandais sur les marchés internationaux vis-à-vis des autres concurrents. Ce phénomène met en évidence la nécessité pour les PMA exportateurs de produits, comme l’Ouganda, de s’attribuer une part plus importante du marché par le biais de la valeur ajoutée.

Tableau 3. Exportations agricoles Ougandaises (par produits)

|

Produit |

Moyenne au cours de la période |

Variation au cours de la période |

|||

|

1985-89 (A) |

1990-94 (B) |

1995-2000 (C) |

B par rapport à A |

C par rapport à B |

|

|

Total (milliers de dollars E.-U.) |

331 596 |

215 631 |

411 506 |

0,7 |

1,9 |

|

Café |

|||||

|

Valeur (milliers de dollars E.-U.) |

315 665 |

115 043 |

252 880 |

-63,6 |

119,8 |

|

Quantité (milliers de tonnes) |

152 232 |

140 848 |

204 541 |

-7,5 |

45,2 |

|

Valeur unitaire (dollars E.-U./tonne) |

2,1 |

0,9 |

1,3 |

-56,5 |

38,2 |

|

Coton |

|||||

|

Valeur (milliers de dollars E.-U.) |

6 030 |

7 812 |

12 306 |

29,6 |

57,5 |

|

Quantité (milliers de tonnes) |

4 456 |

6 168 |

9 184 |

38,4 |

48,9 |

|

Valeur unitaire (dollars E.-U./tonne) |

1,4 |

1,2 |

1,4 |

-12,3 |

16,5 |

|

Thé |

|||||

|

Valeur (milliers de dollars E.-U.) |

2 326 |

7 302 |

25 695 |

3,1 |

3,5 |

|

Quantité (milliers de tonnes) |

2 469 |

7 442 |

21 183 |

3 |

2,8 |

|

Valeur unitaire (dollars E.-U./tonne) |

0,9 |

0,9 |

1,2 |

1 |

1,3 |

|

Tabac |

|||||

|

Valeur (milliers de dollars E.-U.) |

205 |

5 062 |

15 215 |

14.8 |

3.0 |

|

Quantité (milliers de tonnes) |

166 |

2 915 |

7 188 |

10.5 |

2.5 |

|

Valeur unitaire (dollars E.-U./tonne) |

1,2 |

1,7 |

2,3 |

1,3 |

1,3 |

|

Cacao |

|||||

|

Valeur (milliers de dollars E.-U.) |

542 |

675 |

1 154 |

24,5 |

71 |

|

Quantité (milliers de tonnes) |

290 |

586 |

1 356 |

102,1 |

131,5 |

|

Valeur unitaire (dollar E.-U/tonne) |

1,9 |

1,2 |

0,9 |

-37,6 |

-28,3 |

Source: Bases de données statistiques de la FAO, FAOSTAT 2001.

L’Ouganda a encore un avantage comparatif dans la production de café. Cela explique pourquoi les pouvoirs publics continuent à axer leurs efforts sur le café comme l’un des premiers sous-secteurs agricoles susceptible d’avoir une incidence majeure sur la lutte contre la pauvreté. En effet, la réjuvénilisation du café est une part importante de la stratégie de réduction de la pauvreté des pouvoirs publics (Poverty Action Fund). Pour la première fois, les autorités ont affecté 500 millions de dollars E.-U. en 1999/2000 à de nouvelles plantations et on prévoit que ce soutien se poursuivra au moins encore pendant deux ans. L'Organisation nationale pour la recherche agricole a intensifié la recherche sur la flétrissure du café qui menace ce secteur. Les autorités veulent aussi ajouter de la valeur au café et recherchent des partenaires pour investir, même si cela devrait poser un problème car l’investissement nécessaire est important.

On a relevé une croissance de la production au cours de la période 1985-2000, malgré une certaine instabilité des cours. Ces fluctuations des recettes d’exportation sont principalement dues aux fluctuations des cours internationaux du coton, de l’instabilité politique des principales zones de production, ainsi que de la forte influence des conditions météorologiques. Les pouvoirs publics se sont engagés a donner une nouvelle impulsion au secteur du coton, produit qui se place en deuxième position des cultures commerciales, en Ouganda. Le secteur du coton (y compris le secteur des textiles) emploie 1,4 millions de personnes, notamment les producteurs, les égreneurs, les ouvriers du textile, les intermédiaires, les propriétaires d’huileries, les transporteurs et les exportateurs. Qui plus est, le coton ougandais est en général de bonne qualité et bénéficie d’un avantage comparatif dans la région.

Le tabac, qui contribue de manière significative aux recettes d’exportations de l’Ouganda, enregistre une croissance annuelle régulière, tant pour ce qui est des prix que du volume, depuis 1985. Le cacao a connu un succès mitigé, et a enregistré un recul des prix, bien que les quantités produites aient augmenté.

Parmi les exportations ougandaises non traditionnelles, qui ont occupé une place importante ces dernières années, on peut citer les produits halieutiques, le maïs, les haricots, les produits horticoles, les oléagineux, et les graisses et huiles végétales fixes. La valeur de ces produits a atteint 87,4 millions de dollars E.-U. par an, pour les années 1995-1999, ce qui représentait 18,6 pour cent des exportations agricoles et 15,1 pour cent des exportations nationales totales. La tendance vers une certaine diversification des exportations semble avoir bénéficié de la dernière dévaluation du shilling qui a encouragé la reprise de la production des cultures d’exportation et, chose plus importante, la libéralisation régionale des échanges dans le cadre du COMESA.

Les principales exportations alimentaires sont le maïs, les haricots, les légumes secs, les fruits et les oléagineux comme indiqué au tableau 4. Les exportations alimentaires, notamment le maïs et les haricots, sont principalement exportés par le biais d’échanges formels et informels transfrontières et grâce aux organismes d’aide internationaux. Les organismes internationaux (notamment le PAM, l’Union européenne et l’IRCC) fournissent des denrées alimentaires destinées aux populations déplacées ainsi que des livraisons d’urgence aux pays voisins. Les échanges formels transfrontières comportent l’utilisation de licences d’exportation et de certificats. On dispose de peu de données sur les échanges transfrontaliers, qui normalement concernent des quantités inférieures à 1000 dollars E.-U. en valeur.

Le déclin des recettes provenant du maïs, au cours de la période 1999-2000, tient principalement à une chute de la production, vu que les prix sont restés constants. Les recettes dues aux légumes secs ont petit à petit augmenté au cours de la période 1990-2000, du fait d’une hausse à la fois des prix et de la production.

Depuis 1985, les recettes d’exportation provenant des fruits et des légumes ont augmenté progressivement. Cela est dû principalement à l’accroissement de la production exportée, et cela n’a pas été accompagné d’une hausse des prix. Les exportations de fruits et de légumes ont rapporté à l’Ouganda 8 millions de dollars E.-U. et 13 millions de dollars E.-U. en 1990-1994 et 1995-2000 respectivement. Les marchés principaux, pour les fruits et légumes, en Ouganda,sont le Royaume-Uni, la Belgique et la Suède.

La culture des bananes est la plus importante des culture vivrières en Ouganda. La production annuelle est évaluée à 8,5 millions de tonnes, soit 15 pour cent de la production mondiale. Toutefois, la production de bananes est principalement destinée à la consommation nationale. Les bananes ne fournissent pas seulement de la nourriture mais permettent également aux agriculteurs d’avoir des revenus tout au long de l’année.

Forêts

Les forêts couvrent au total environ 14 pour cent des terres en Ouganda, les forêts domaniales représentant 50 pour cent du total. L’offre intérieure nationale couvre environ 95 pour cent des besoins en bois d’œuvre de l’Ouganda. Les forêts représentent environ 6 pour cent du PIB de l’Ouganda. Les principaux produits ligneux destinés à l’exportation concernent les bois d’œuvre, les perches et les meubles en acajou et autres bois durs (mvule, elgon olive et nkoba). Dans le cadre de la stratégie des autorités d’encourager les produits à valeur ajoutée, l’exportations de bois d’oeuvre est interdite.

Élevage

L’élevage représente 17 pour cent de la production agricole et occupe une part de 9 pour cent dans le PIB de l’Ouganda. Il a progressé à un taux approximatif de 2,2 pour cent par an. Le troupeau laitier occupe une place de choix dans la croissance, les potentialités des bovins, de la volaille, des ovins, des caprins et des porcins étant en grande partie inexploitées.

Pêches

L’Ouganda, dote d’un réseau hydrique très riche de lacs et de cours d’eau qui couvrent environ 18 pour cent du territoire. Les principales étendues d’eau sont les lacs Victoria, Kyoga, Albert, Edward et George. Le poisson le plus fréquent est la perche du Nil et la production moyenne de poisson atteint 235 000 tonnes par an.

Tableau 4. Exportations alimentaires Ougandaises (par produits)

|

Produit |

Moyenne par période |

Variation par période |

|||

|

1985-89 (A) |

1990-94 (B) |

1995-2000 (C) |

B par rapport à A |

C par rapport à B |

|

|

Exportations totales de produits alimentaires |

|||||

|

Valeur (milliers de dollars E.-U.) |

772 |

27 952 |

33 761 |

36,2 |

1,2 |

|

Quantité (milliers de tonnes) |

156 211 |

249 764 |

313 653 |

1,6 |

1,3 |

|

Valeur unitaire (dollars E.-U./tonne) |

0,005 |

0,1 |

0,1 |

22 |

1,2 |

|

Fruits et légumes |

|||||

|

Valeur (milliers de dollars E.-U.) |

288 |

8 188 |

12 984 |

28,5 |

1,6 |

|

Quantité (milliers de tonnes) |

600 |

25 603 |

30 077 |

42,7 |

1,2 |

|

Valeur unitaire (dollars E.-U./tonne) |

0,5 |

0,3 |

0,4 |

0,7 |

1,3 |

|

Haricots |

|||||

|

Valeur (milliers de dollars E.-U.) |

- |

6 940 |

2 518 |

- |

0,4 |

|

Quantité (milliers de tonnes) |

- |

22 538 |

14 390 |

- |

0,6 |

|

Valeur unitaire ((dollars E.-U./tonne)) |

- |

0,3 |

0,1 |

- |

0,4 |

|

Maïs |

|||||

|

Valeur (milliers de dollars E.-U.) |

- |

28 261 |

1 228 |

- |

0,04 |

|

Quantité (milliers de tonnes) |

- |

70 097 |

40 993 |

- |

0,6 |

|

Valeur unitaire (dollars E.-U./tonne) |

- |

0,3 |

0,3 |

- |

1,1 |

|

Légumes secs |

|||||

|

Valeur (milliers de dollars E.-U.) |

- |

6 997 |

8 131 |

- |

1,2 |

|

Quantité (milliers de tonnes) |

- |

22 615 |

22 667 |

- |

1 |

|

Valeur unitaire (dollars E.-U./tonne) |

- |

0,3 |

0,4 |

- |

1,1 |

|

Oléagineux |

|||||

|

Valeur (milliers de dollars E.-U.) |

- |

6 192 |

4 588 |

- |

0,7 |

|

Quantité (milliers de tonnes) |

- |

13 289 |

8 802 |

- |

0,7 |

|

Valeur unitaire (dollars E.-U./tonne) |

- |

0,5 |

0,5 |

- |

1,1 |

Source: Base de données statistiques de la FAO, FAOSTAT 2001.

Les exportations de poisson contribuaient à 40 pour cent à la valeur totale des exportations non traditionnelles de l’Ouganda vers la fin de 1998. Toutefois, au début de mars 1999, le sous-secteur des pêches a dû faire face à un fléchissement des cours du fait d’un empoisonnement du poisson qui a conduit à une interdiction de 18 mois des exportations de poisson vers les États-Unis. Toutefois, les exportations connaissent actuellement une reprise, et les quantités de poisson exportées devraient augmenter de 73 pour cent en 2000/2001. Les possibilités de d’accroissement des prises et des exportations par le développement de l’aquaculture et des frais à rendements élevés et à croissance rapide.

La floriculture est encore sous-secteur relativement récent introduit en 1993. Ce sous-secteur qui ne concernait qu’une seule exploitation en 1993 occupait en 1998, 75 hectares. Les investissements rapides effectués dans la floriculture sont à attribuer aux rapports établis par les exportateurs ougandais avec les grosses entreprises de commercialisation ougandaises et au caractère concurrentiel des fleurs ougandaises sur les producteurs de dix marchés différents.

Le tableau 5 indique que les dépenses relatives aux importations alimentaires ont progressé régulièrement au cours de la période 1985-2000. Les importations de blé et de riz ont progressé fortement en 1995-2000 par rapport à la période 1990-1994, bien que les prix soient restés stables. Les dépenses relatives aux importations de sucre reflètent une tendance similaire avec des volumes significatifs enregistrés au cours de la même période, bien qu’accompagnés par une hausse des prix. Les dépenses relatives aux importations de maïs ont augmenté du fait de l’accroissement du volume des importations, plutôt que les modifications des prix. Il faudrait souligner que le blé et le riz sont consommés principalement dans les villes.

Tableau 5. Importations alimentaires en Ouganda (par produits)

|

Produits |

Moyenne par période |

Modification par période |

|||

|

1985-89 (A) |

1990-94 (B) |

1995-2000 (C) |

B par rapport à A |

C par rapport à B |

|

|

Importations totales de produits alimentaires |

|||||

|

Valeur (milliers de dollars E.-U.) |

26 605 |

42 048 |

147 925 |

1,6 |

3,3 |

|

Blé |

|||||

|

Valeur (milliers de dollars E.-U) |

2 016 |

7 208 |

21 089 |

3,6 |

2,9 |

|

Quantité (milliers de tonnes) |

12 120 |

32 619 |

75 797 |

2,7 |

2,3 |

|

Valeur unitaire ((dollars E.-U./tonne)) |

0,2 |

0,2 |

0,3 |

1,2 |

1,5 |

|

Riz |

|||||

|

Valeur (milliers de dollars E.-U.) |

2 000 |

1 260 |

11 086 |

0.6 |

8.8 |

|

Quantité (milliers de tonnes) |

6 025 |

2 867 |

33 103 |

0,5 |

11,5 |

|

Valeur unitaire (dollars E.-U./tonne) |

0,3 |

0,4 |

0,4 |

1,2 |

0,9 |

|

Sucre |

|||||

|

Valeur (milliers de dollars E.-U) |

8 040 |

7 978 |

20 496 |

1 |

2,6 |

|

Quantité (milliers de tonnes) |

27 146 |

20 441 |

46 470 |

0,8 |

2,3 |

|

Valeur unitaire (dollars E.-U./tonne) |

0,3 |

0,4 |

0,5 |

1,4 |

1 |

|

Orge |

|||||

|

Valeur (milliers de dollars E.-U.) |

582 |

15 581 |

9 561 |

2,7 |

6,1 |

|

Quantité (milliers de tonnes) |

1 600 |

2 991 |

16 011 |

1,9 |

5,4 |

|

Valeur unitaire (dollars E.-U./tonne) |

0,3 |

0,5 |

0,7 |

1,5 |

1,3 |

|

Maïs |

|||||

|

Valeur (milliers de dollars E.-U.) |

417 |

2 891 |

10 592 |

6,9 |

3,7 |

|

Quantité (milliers de tonnes) |

2 633 |

18 882 |

52 392 |

7,2 |

2,8 |

|

Valeur unitaire (dollars E.-U./tonne) |

0,2 |

0,2 |

0,2 |

0,9 |

1,5 |

|

Lait |

|||||

|

Valeur (milliers de dollars E.-U.) |

5 720 |

2 734 |

1 899 |

0,5 |

0,7 |

|

Quantité (milliers de tonnes) |

21 695 |

9 597 |

6 175 |

0,4 |

0,6 |

|

Valeur unitaire (dollars E.-U./tonne) |

0,3 |

0,3 |

0,3 |

1 |

1,2 |

Source: Base de données statistiques de la FAO, FAOSTAT 2001.

Les informations sur les conditions d’accès au marché, telles que mesurées par les simples taux de droit, ont été appliqués aux produits intéressants pour les exportations pour l’Ouganda excluant et incluant les préférences, comme indiqué au tableau 6. Les taux préférentiels utilisés sont ceux appliqués à l’Ouganda comme le Système généralisé des préférences SGP. Les résultats reflètent le fait que les exportations de l’Ouganda ont dans l’ensemble un meilleur accès aux marchés des pays développés du fait des zones d’échanges préférentiels.

L’Ouganda fait partie des 70 États ACP auxquels l’Union européenne a octroyé des préférences non. réciproques au titre de la Convention de Lomé (remplacée par l’Accord de Cotonou). Toutes les exportations ougandaises, à l’exception de celles couvertes par la Politique agricole commune, pénètrent sur le marché européen sans verses de droits de douane et ne sont pas soumises à des restrictions quantitatives. L’Ouganda peut également bénéficier du SGP sur les principaux marchés développés notamment ceux des États-Unis, du Japon et du Canada.

Tableau 6. Accès aux marchés des produits ougandais (taux des moyennes arithmétiques)

|

Groupement par secteur |

Agriculture (%) |

Pêches (%) |

Carburants, forêts, minéraux et exploitations minières (%) |

|

Tous marchés (Préférences exclues) |

13,7 |

14,9 |

3,8 |

|

Tous marchés (Préférences inclues) |

11,2 |

14,6 |

3,8 |

|

Marchés développés (Préférences exclues) |

8,2 |

3,3 |

0,4 |

|

Marchés développés (Préférences inclues) |

0,2 |

2,2 |

0,4 |

|

Marchés en développement (Préférences exclues) |

15,9 |

19,3 |

5,3 |

|

Marchés en développement (Préférences inclues) |

15,8 |

19,3 |

5,3 |

Source: OMC (2001).

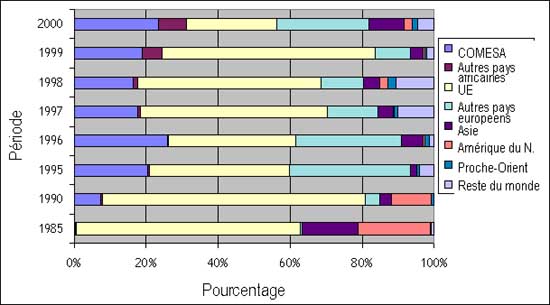

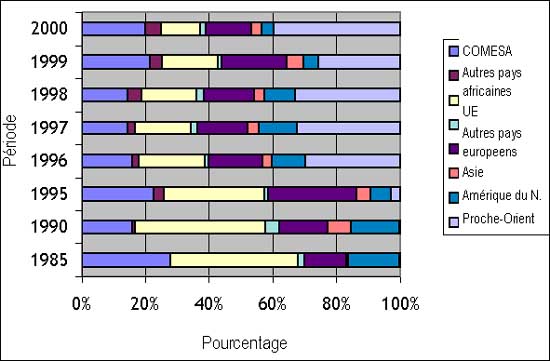

Jusqu’à récemment (1999), environ la moitié des exportations ougandaises étaient destinées à l’Union européenne (figure 4). Le Royaume-Uni est la principale destination des exportations ougandaises. Depuis 1995, on a relevé un accroissement important des exportations vers l’Asie et l’Afrique. Le COMESA, (en particulier le Kenya et la République-Unie de Tanzanie) est en train de devenir rapidement un marché important pour les exportations de l’Ouganda, du fait de la croissance récente des exportations non-traditionnelles.

Jusqu’en 1995, l’Union européenne a été la principale source d’importations pour l’Ouganda, mais depuis lors, sa part a diminué comme indiqué à la figure 5. De 1996 à l’an 2000, les importations en provenance des autres États européens, d’Asie et du COMESA ont progressé rapidement. Le Kenya est le principal fournisseur, représentant près d’un quart des importations totales de marchandises en Ouganda.

Figure 4. Destinations des exportations ougandaises par régions

Figure 5. Origine des importations par région

Le Département des ressources halieutiques du Ministère de l’agriculture, de l’élevage et des pêches est responsable de l’octroi des licences destinées à la transformation industrielle du poisson, à l’élevage commercial des poissons et à la construction de bateaux de pêche. On compte 11 exportateurs de poisson enregistrés, qui exportent principalement des produits de la pêche vers le marché européen. Les problèmes sanitaires et phytosanitaires de 1998 ont été soulevés principalement par l’Union européenne du fait des incidents relatifs à l’empoisonnement du poisson et des rapports établis sur les mauvaises conditions dépourvues d’hygiène sur les sites de débarquement, qui ont affecté les exportations, bien que l’interdiction ait té supprimée en l’an 2000. Cet incident a aussi conduit à une suspension temporaire de l’octroi de nouvelles licences pour la transformation industrielle du poisson.

L’Ouganda a sollicité l’aide de l’Union européenne pour améliorer la manipulation du poisson. Des vétérinaires experts de l’Union ont travaillé avec les responsables ougandais pour améliorer la manutention du poisson lorsqu’il est pêché dans les lacs, dans les usines de transformation du poisson et avant les exportations. L’aide a aussi été accordée au département des pêches pour améliorer l’inspection du poisson et la surveillance. Les laboratoires ont été mis en place pour favoriser une évaluation suivie de la qualité du poisson en Ouganda.

L’Ouganda a adopté un nouveau régime d’incitation pour les amortissements fiscalement autorisés pour les capitaux d’investissement, qui doit remplacer l’exonération fiscale prévue à la section 14 de la Loi de finances de 1997. Les nouvelles incitations relèvent de trois catégories: capitaux d’investissements et dépenses, déductions annuelles autorisées et dépréciations annuelles autorisées. Aux fins du développement régional, les incitations pour les investissements effectuées en dehors de Kampala, sont maintenant supérieures à celles destinées à Kampala.

Les investisseurs agréés sont autorisés au paiement différé de la taxe sur la valeur ajoutée pour les plantes, les matières premières nécessaires aux médicaments, les plants, l’équipement des serres, et le plastique tubulaire. Cette possibilité est offerte lors de l’expédition, comme approuvé par le Directeur de la TVA. En outre, le budget pour 2000/2001 a octroyé des exemptions de TVA aux producteurs d’intrants agricoles de tous types, a supprimé les droits de douane sur certaines matières premières importées ainsi que la commission de licence d’importation et la retenue à la source sur toutes les matières premières.

L’Ouganda attire de plus en plus d’investissements étrangers directs (IED) depuis le début des années 90. De 1987 à 1993, l’Ouganda a attiré une moyenne annuelle de 9 millions de dollars E.-U. d’IED. Ces flux ont progressé régulièrement depuis 1994 pour culminer à 222,1 millions de dollars E.-U. en 1999, comme indiqué au tableau 7. L’Ouganda attire plus d’IED que tout autre pays de la région des Grand Lacs, même si le montant reste encore faible compte tenu des besoins de l’économie.

Tableau 7. Influx d’IED en Ouganda, 1986-1999

|

Période |

Millions de dollars E.-U. |

Pourcentage du PIB en milliers de dollars E.-U. |

|

1986-90 (moyenne annuelle) |

-0,6 |

-0,3 |

|

1991-95 (moyenne annuelle) |

54,3 |

12,4 |

|

1996 |

12 |

21,6 |

|

1997 |

175 |

29,3 |

|

1998 |

210 |

34,7 |

|

1999 |

222,1 |

38,7 |

Source: Calculé à partir de la base de données IED/TNC de la CNUCED, FMI (2000), Annuaire statistique de la balance des paiements, 2000.

Les étrangers ont investi surtout dans le secteur manufacturier (environ 52 pour cent du total des IED pour la période 1991-1998). D’autres secteurs d’intérêt pour les investisseurs étrangers sont les transports, la communication, les stockage, l’immobilier, l’agriculture, les forêts et les pêches, comme indiqué au tableau 8.

Tableau 8. Flux d’investissement étrangers directs par secteur 1991-1998 (millions de dollars E.-U. et pourcentage)

|

Secteur |

Approuvé |

Pourcentage |

Actuel |

Pourcentage |

|

Secteur manufacturier |

906,2 |

37,7 |

422,8 |

52,1 |

|

Immobilier |

343,3 |

14,3 |

56,7 |

7 |

|

Transports, communications, stockage |

291,2 |

12,1 |

70,3 |

8,7 |

|

Exploitation minières et carrières |

194,3 |

8,1 |

47,7 |

5,9 |

|

Tourisme (hôtels, casinos) |

132,3 |

5,5 |

52 |

6,4 |

|

Agriculture, forêts et pêches |

112,5 |

4,7 |

57,2 |

7 |

|

Autres services commerciaux |

99,1 |

4,1 |

13,6 |

1,7 |

|

Eau et énergie |

74,2 |

3,1 |

0 |

0 |

|

Échanges |

69,9 |

30,1 |

|

3,7 |

|

Services financiers |

67,4 |

2,8 |

31,2 |

3,8 |

|

Construction |

55,4 |

2,3 |

18,1 |

2,2 |

|

Services sociaux |

51,9 |

2,2 |

12,1 |

1,5 |

|

Total |

2 397,6 |

100 |

781,7 |

100 |

Source: CNUCED - à partir des informations fournies par l’Autorité ougandaise pour les investissements.

Du fait de leur importance en tant que partenaires commerciaux, l’Union européenne, les États-Unis, le Canada et de plus en plus les pays du COMESA sont les principaux investisseurs étrangers en Ouganda. Les engagements, au départ très faibles, ont progressé, ce qui traduit leur confiance dans la gestion économique du pays, l’abolition des procédures d’approbation restrictives et probablement les effets stimulants des incitations.

Les principaux pays qui investissent en Ouganda sont le Royaume-Uni, le Canada, Kenya, les États-Unis, l’Afrique du Sud et l’Inde. Ces pays réunis représentent plus de la moitié de l’IED en Ouganda au cours de la période 1991-1999, comme indiqué au tableau 9. On relève encore un intérêt régional pour les investissements, de la part de sociétés kenyanes, ainsi que de la part d’autres sources traditionnelles. D’autres pays d’Europe ont aussi manifesté leur intention d’investir en Ouganda, selon l’Autorité ougandaise pour les investissements.

Tableau 9. Pays d’origine des flux d’EID accumulés destinés à l’Ouganda 1991-1999a (millions de dollars E.-U.)

|

Pays |

Montant des l’EID |

Nombre de projets |

|

Royaume Uni |

406,1 |

165 |

|

Canada |

197,9 |

47 |

|

Kenya |

176,8 |

117 |

|

États-Unis |

173,3 |

25 |

|

Afrique du Sud |

144,9 |

8 |

|

Inde |

109,3 |

62 |

|

Suède |

36,9 |

22 |

|

République de Corée |

16,4 |

12 |

|

Danemark |

12,4 |

15 |

|

République Unie de Tanzanie |

... |

|

|

Autres |

1 141,3 |

142 |

|

Total |

2 415,6 |

629 |

a Les chiffres relatifs aux EID dans ce tableau représentent des montants approuvés, certains d’entre eux seulement ayant été réellement investis. Source: CNUCED, Autorité des investissements de l’Ouganda.

![]()

![]()

![]()