![]()

![]()

![]()

Le Sénégal n’a pas fondamentalement modifié la destination de ses flux commerciaux au cours des dix dernières années. Les résultats commerciaux du pays ont été dominés par les échanges (importations et les exportations) avec les pays industriels du Nord, notamment les pays membres de l’Union européenne. La part des importations en provenance de l’Union européenne au Sénégal (51 pour cent en 1993-1994; 53 pour cent en 1996-2000) est supérieure à la part des exportations du Sénégal vers l’Union européenne (44 pour cent en 1993-1994; 43 pour cent en 1996-2000). L’Union européenne semble très fermée aux produits d’origine sénégalaise, malgré les faibles niveaux de droits qui affectent les produits africains à l’entrée de son marché, tout comme pour ceux des États-Unis et du Japon (Harrold, 1995). La Convention de Lomé de 1995-2000 tout comme l’Accord sur l’agriculture, tel qu’il a été appliqué au cours de la même période n’ont pas modifié ces résultats.

Le pays n’a pas réussi a exporter davantage vers le marché des États-Unis, qui représentait moins de 1 pour cent de ses exportations en l’an 2000 malgré la dépréciation du FCFA par rapport au dollar, qui a gagné 40 pour cent en valeur de 1995 à l’an 2000. Il est fort probable que ces résultats décevants seront modifies à l’avenir. Le Sénégal réunit les conditions pour bénéficier de l’US African Growth and Opportunity Act et de l’initiative «Tout sauf les armes» de l’Union européenne. Il convient aussi de noter que le Sénégal n’a pas non plus enregistré de variations positives de ses résultats commerciaux avec les pays membres de l’UEMOA.

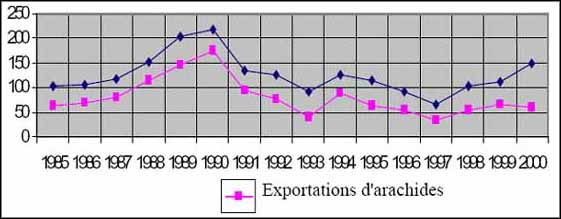

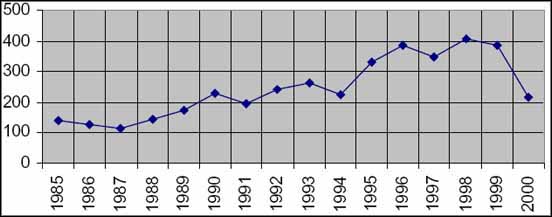

Les exportations agricoles représentent environ un cinquième des exportations totales et portent pour l’essentiel sur les produits dérivés des arachides (huile, tourteaux, arachides décortiquées; soit 62 pour cent de la valeur des exportations agricoles totales en 1999). Avec le temps, cette prédominance a été réduite en faveur d’autres produits ou d’autres groupes de produits, comme le coton (44 pour cent en l’an 2000), les fruits et légumes (12 pour cent en l’an 2000) et les cuirs et peaux (5 pour cent en l’an 2000) Les exportations agricoles ont fluctué fortement au cours de la période 1985-2000. Le net recul enregistré depuis 1990 n’a été qu’en partie compensé par les effets de la dévaluation de 1994 (tableau 4). La valeur des exportations agricoles a augmenté de 44 pour cent ces dernières années pour atteindre 150 millions de dollars E.-U. (2000) par rapport à la valeur enregistrée au début de 1985 (103 millions de dollars E.-U.) (figures 1 et 2). Néanmoins, leur valeur moyenne en 1995-2000 (107 millions de dollars E.-U.) était de 23 pour cent inférieure à celle de 1985-1994 et de 25 pour cent inférieure à la tendance de la valeur extrapolée (tableau 4).

Figure 1. Sénégal: Exportations agricoles

(millions de dollars E.-U.)

1985-2000

Figure 2. Sénégal: Importations agricoles

nettes (millions de dollars E.-U.)

1985-2000

Table 4. Échanges agricoles en 1985-1994 et 1995-2000 (valeur annuelle moyenne, en millions de dollars E.-U., et variations en pourcentage)

|

Période |

Exportations |

Importations |

Importations nettes |

|

1985-94 réelle (A) |

138 |

323 |

185 |

|

1995-2000 réelle (B) |

107 |

451 |

345 |

|

1995-2000 extrapolée (C)a |

143 |

454 |

310 |

|

(B) - (A)b |

-31 (-23%) |

128 (40%) |

160 (86%) |

|

(B) - (C)b |

-36 (-25%) |

-3 (-0.5%) |

35 (11%) |

a La valeur extrapolée est obtenue a partir de la tendance pour 1985-1994.

b Les chiffres entre parenthèse sont les variations en pourcentage par rapport à (A) et (C) respectivement.Source: Élaboré à partir des données de FAOSTAT (les produits de la pêche et forestiers sont exclus de l’agriculture).

Du fait de la prédominance des produits dérivés de l’arachide, il est intéressant d’examiner la tendance des exportations agricoles si l’on exclut les arachides. On note alors que les exportations ont progressé davantage, passant de 38 millions de dollars E.-U. en 1985 à 90 millions de dollars E.-U. en l’an 2000. Si l’on exclut les arachides, les exportations sont restées peu dynamiques entre 1985 et 1999 et ont fluctué aux alentours de 50 millions de dollars E.-U. par an. Toutefois, une hausse considérable en l’an 2000 à porté leur valeur à 90 millions de dollars E.-U.. Cette avancée s’explique par l’accroissement des recettes d’exportation des cotonnades, des fruits et légumes et des cuirs et peaux en l’an 2000. Pour cette raison, la valeur moyenne des exportations de produits, autres que les arachides, autour de la période 1995-2000 (57 millions de dollars E.-U.) a été de 55 pour cent plus élevée qu’en 1985-1994. Ainsi, la diminution des exportations agricoles totales de 1995 à 2000 est surtout imputable aux mauvais résultats des exportations enregistrées dans le secteur des arachides (tableau 5).

Le déficit commercial pour le commerce des produits agricoles, résultat de la différence entre le exportations et les importations, s’est accentué en 1995-2000, et a progressé de 86 pour cent (pour atteindre 345 millions) par rapport à 1990-1994 (les exportations représentent seulement 23 pour cent des importations). Cette situation est devenue l’un des traits permanents de l’économie sénégalaise avec des effets négatifs sur le reste des fondamentaux macroéconomiques. En examinant de plus près les chiffres relatifs aux échanges structurels, il apparaît que les importations sont l’élément le plus dynamique.

De 1985 à 1994, les importation Les produits dérivés des arachides sont le pilier de l’économie agricole sénégalaise. Ils représentaient quelque 75 pour cent des exportations agricoles totales en 1985-2000, dont 85 pour cent représentés par l’huile d’arachide. Les résultats des exportations ont été médiocres. Ce secteur était très dynamique au cours des années 60, mais a rencontré des difficultés à la moitié des années 70, avec l’arrivée de plusieurs huiles végétales qui lui ont fait concurrence (soja, palme, coco, tournesol, etc.) et la baisse de la demande d’huile d’arachide (seulement 1 pour cent du marché mondial en 1999-2000: soit 50 millions de tonnes). La crise s’est intensifiée au début des années 90 avec la privatisation qui a eu lieu dans le secteur, dans le cadre de la Nouvelle politique agricole, et de l’élimination de l’interdiction des importations d’huile d’arachide en 1998.

Les produits dérivés des arachides sont le pilier de l’économie agricole sénégalaise. Ils représentaient quelque 75 pour cent des exportations agricoles totales en 1985-2000, dont 85 pour cent représenté par l’huile d’arachide. Les résultats des exportations ont été médiocres. Ce secteur était très dynamique au cours des années 60 mais a rencontré des difficultés à la moitié des années 70 avec l’arrivée de plusieurs huiles végétales qui lui ont fait concurrence (soja, palme, coco, tournesol, etc.) et la baisse de la demande d’huile d’arachide (seulement 1 pour cent du marché mondial en 1999-2000: 50 millions de tonnes). La crise s’est intensifiée au début des années 90 avec la privatisation qui a eu lieu dans le secteur au titre de la New Agricultural Policy et de l’élimination de l’interdiction des importations d’huile d’arachide en 1998.

La situation du secteur des arachides s’est encore détériorée, avec l’effondrement constant des prix de l’huile végétale, sur les marchés mondiaux depuis 1998, ce qui a contribué à l’accroissement des difficultés financières pour la SONACOS, plus grande entreprise publique de transformation du secteur. Son déficit cumulatif s’élevait à environ 11 milliards de FCFA, pour 1998-2000. La situation est devenue insoutenable pour les finances publiques, ce qui a provoqué, en novembre 2001, la décision de privatiser la SONACOS d’ici mars 2003, et de procéder à la fermeture de SONAGRAINES, au début de décembre 2001 (une de ses sociétés affiliées, chargées du transport, de la commercialisation et de la distribution des intrants agricoles dans le secteur), les plus grosses responsabilités étant confiées au secteur privé (association de producteurs, conseil industriel, transformateurs). On assiste aussi à une concurrence accrue dans le secteur, avec l’arrivée de NOVASEN, une entreprise privée qui s’intéresse à toutes les activités du secteur, de la fourniture de semences à l’exportation du produit final.

Tableau 5. Exportations et valeur unitaire des exportations des principaux produits agricoles (1985-2000)

|

Produit |

Unité |

Valeur réelle |

Valeur tendancielle |

Variation en pourcentage |

||

|

1985-94 |

1995-2000 |

1995-2000 |

(B/A) |

(B/C) |

||

|

(A) |

(B) |

(C) |

(D) |

(E) |

||

|

Huile d’arachides b |

Millions de dollars E.-U. |

69 |

46 |

72 |

-33 |

-35 |

|

Milliers de tonnes |

93 |

63 |

79 |

-33 |

-19 |

|

|

Dollars E.-U./tonne |

763 |

804 |

837 |

-5 |

-4 |

|

|

Tourteau d’arachides |

Millions de dollars E.-U. |

21 |

7 |

16 |

-69 |

-56 |

|

Milliers de tonnes |

147 |

58 |

94 |

-60 |

-38 |

|

|

Dollars E.-U./tonne |

147 |

130 |

158 |

-12 |

-18 |

|

|

Bourre de coton |

Millions de dollars E.-U. |

16 |

20 |

27 |

30 |

-24 |

|

Milliers de tonnes |

11 |

11 |

19 |

-3 |

-43 |

|

|

Dollars E.-U./tonne |

1 416 |

1 935 |

1 533 |

37 |

32 |

|

|

Fruits et légumes |

Millions de dollars E.-U. |

6,7 |

8,2 |

2,2 |

22 |

268 |

|

Milliers de tonnes |

6 |

8 |

0.3 |

22 |

2 142 |

|

|

Dollars E.-U./tonne |

1 135 |

978 |

1 344 |

-14 |

-27 |

|

|

Cuirs et peaux |

Millions de dollars E.-U. |

3,1 |

4,2 |

3,1 |

38 |

38 |

|

Milliers de tonnes |

1,4 |

2,1 |

2 |

47 |

11 |

|

|

Dollars E.-U./tonne |

2 236 |

1 998 |

1 702 |

-11 |

17 |

|

a Valeur extrapolée reposant sur la tendance 1985-1994.

b 1995-1999 pour les produits à base d’arachides, bourre de coton.Source: Élaboré à partir des données FAOSTAT.

L’une des conséquences des difficultés susmentionnées a été la réduction de la production d’arachides. À présent, la production est nettement inférieure à la capacité, estimée à 920 000 tonnes, avec des coûts élevés de production. Au cours de la période 1985-1998, l’accroissement de la production d’arachides a été due à l’extension de la superficie cultivée plutôt qu’aux rendements élevés. Les rendements ont chuté principalement du fait de l’utilisation de semences de mauvaise qualité. Des facteurs tels que le climat, la diminution de la fertilité des sols et des prix à la production peu attractifs ont aussi contribué à cette situation. En 1995, il a été décidé que le Comité national interprofessionnel de l’arachide (CNIA) établirait le prix à la production, mesure qui n’est entrée en vigueur qu’au cours de la campagne 2001/2002.

Les exportations d’arachides ont diminué parallèlement à la production. La valeur moyenne des exportations a diminué, passant de 34 pour cent pour les exportations agricoles totales, dans les années 80 à 18 pour cent au cours des années 90. En outre, les résultats des exportations sont étroitement liés aux cours mondiaux. L’accroissement des recettes d’exportation en 1985-1990 était principalement du aux cours mondiaux favorables, alors que l’effondrement des prix, en 1990-1993, s’est traduit par un recul des recettes. En 1994, les exportations ont bénéficié à la fois d’une remontée des cours mondiaux et de la dévaluation du FCFA, qui a multiplié par trois leur volume et a conduit à une amélioration de la situation financière de la SONACOS. Toutefois, malgré l’amélioration soutenue des cours mondiaux, le Sénégal n’a pas réussi à accroître sa part de marché mondial, du fait de la forte concurrence des huiles végétales, dont les prix sont nettement plus avantageux par rapport à l’huile d’arachide.

Les effets de cette concurrence acharnée se sont traduits dans les chiffres du commerce extérieur, ainsi qu’à l’intérieur du pays, dans le cadre de la mise en place de l’Accord sur l’agriculture. La valeur moyenne des exportations d’huile d’arachide en 1995-1999 (46 millions de dollars E.-U.) était de 33 pour cent inférieure à celle de la période 1990-1994 et également inférieure à la valeur tendancielle extrapolée (tableau 5). Les exportations de tourteaux d’arachides ont chuté encore plus rapidement. Les exportations de tourteaux d’arachides ont reculé encore plus rapidement. La moyenne de 7 millions de dollars E.-U. en 1995-1999 était de 69 pour cent inférieure au niveau de la période 1985-1994 et de 56 pour cent inférieure à la valeur tendancielle extrapolée (tableau 5). Le Sénégal doit affronter une forte concurrence dans ce domaine. Son huile d’arachides est en concurrence sur les marchés mondiaux avec les huiles végétales, qui, ont été subventionnées contrairement à ce qui se produit au Sénégal.

La libéralisation des importations et des prix des huiles végétales en 1995 au Sénégal n’a pas favorisé la production nationale. En effet, malgré la surtaxe de 44 pour cent sur les huiles végétales importées en 1998, leurs prix sont encore inférieurs à ceux des huiles d’arachide, ce qui s’est traduit pas une hausse de ces importations. Les revenus fiscaux découlant de cette surtaxe, complétés par le Stabex de la Convention de Lomé, ont contribué de manière indirecte à soutenir les prix à la production, au niveau de 145 FCFA/kg, alors que les cours mondiaux étaient établis à 115 FCFA/kg. Des exportations d’arachides ont donc augmenté en 1998/99. La production devrait probablement chuter avec les mesures d’ajustement structurel dont l’application devrait démarrer lors de la campagne agricole 2002/2003. Le prix à la production a été établi à 120 FCFA en 2002/2003, en considération de l’évolution des prix sur les marchés mondiaux et dans un contexte d’accès limité au crédit et d’incertitude croissante pour les prix. On prévoit que de nombreux agriculteurs connaîtront des difficultés pour vendre leur production cette année et qu’ils pourraient être contraints d’accepter un cours de 60-70 FCFA dans de nombreuses zones rurales (Frasques, 2001).

Le Sénégal est aussi tributaire du marché de l’Union européenne et de l’évolution des règles d’importation, ce qui constitue une difficulté supplémentaire. Depuis toujours, l’Union européenne a représenté le principal débouché des exportations et a absorbé 93 pour cent de l’huile d’arachides et 97 pour cent de farine d’arachides en l’an 2000 (Oil World, 2001).

Le coton, deuxième produit d’exportation, par ordre d’importance, représente environ 25 pour cent des exportations agricoles totales et assure la subsistance d’environ 44 808 petits exploitants (campagne 2000/2001). Le secteur du coton a été totalement contrôlé par le SODEFITEX, entreprise publique, qui a été jusqu’en 2001 la principale unité de transformation. Le secteur se reprend des difficultés rencontrées en 1998-2000 qui se sont traduites par un recul de 71 pour cent de la production de graines de coton, et par une baisse de qualité, avec des effets négatifs sur le secteur (surtout pour SODEFITEX) dont le déficit financier s’est détérioré et était de 4,7 milliards de FCFA en décembre 2001, avec 640 millions de francs CFA de dettes). Le secteur a traversé une mauvaise passe, de nombreux agents du secteur connaissant de graves difficultés financières.

Quatre-vingt pour cent du coton fibre produit, est exportée sur le marché mondial où le pays doit affronter les gros exportateurs comme les États-Unis et l’Australie ainsi que les exportateurs régionaux comme le Mali, le Burkina Faso et la Côte d’Ivoire. Toutefois, depuis la libéralisation du secteur des semences et l’élimination du soutien octroyé aux engrais et aux matières premières agricoles en 1984, les producteurs ont préféré vendre sur des marchés parallèles (parfois à des niveaux sous-régionaux) où ils bénéficient de prix plus avantageux. Malgré des incitations plus fortes (crédits à la production et prix garantis à la production) le SODEFITEX doit faire face à des problèmes, et sa capacité de production est sous-utilisée. En outre, la dévaluation de 50 pour cent du FCFA n’a pas permis de stimuler les exportations, car la plupart des intrants sont importés et que les prix d’importation ont doublé. Toutefois, les effets de la surtaxe de 48 pour cent sur le coton fibre, en 1993, ne se sont pas encore fait sentir totalement. On a assisté à une concurrence croissante dans le secteur, depuis la libéralisation et l’arrivée d’un nouvel opérateur privé (COTONSEN) et l’amélioration des capacités sur le marché régional de l’UEMOA. COTONSEN a commencé à produire du coton irrigué dans la Vallée du fleuve Sénégal, depuis 1995, ce qui pourrait être une bonne alternative aux cultures pluviales. SODEFITEX s’est engagé dans la même direction, pour renforcer la compétitivité du secteur.

Du fait de la situation qui vient d’être décrite, la production de coton fibre a baissé depuis 1991 et les exportations sont en recul depuis 1985. Toutefois, leur valeur moyenne (de 20 millions de dollars E.-U. en 1995-1999) était de 30 pour cent supérieure à celle de 1990-1994 bien qu’inférieure de 24 pour cent à la valeur extrapolée de la tendance (tableau 5). L’amélioration tient principalement à des cours mondiaux favorables. Le secteur est aussi affecté par les chutes record, sur les marchés mondiaux du coton.

La production horticole comporte un grand nombre de produits destinés à l’exportation, avec quelques produits phares, exportés frais ou réfrigérés (à savoir les haricots verts, les tomates, les mangues et les pastèques). D’autres produits sont exportés de temps en temps et en petites quantités (ocra, fleurs). L’Union européenne représente la principale destination pour les produits de l’horticulture sénégalaise. Parmi ses autres clients il convient de citer l’Arabie saoudite, la Pologne, la Suisse ainsi que des pays de l’UEMOA. Ces nouveaux débouchés ont permis à ce secteur orienté vers l’exportation de devenir l’un des plus dynamiques, à la suite du processus de libéralisation de l’effet de la dévaluation du FCFA en 1994.

Le secteur est essentiellement dominé par des entreprises privées. On comptait 22 exportateurs dûment enregistrés en 1999 qui travaillaient avec deux groupes agréés de producteurs et d’exportateurs (SEPAS, ONAPES) qui utilisent relativement peu d’intrants importés afin de tenir compte de la législation alimentaire en constante évolution et des préoccupations des consommateurs sur les marchés étrangers. Le secteur a bénéficié, depuis 1998, de plusieurs initiatives en vue de renforcer les capacités dans cette optique. Des investissements ont été effectués pour augmenter la qualité des produits et aider à répondre aux diverses réglementations en matière de sécurité sanitaire des aliments et de qualité et à diverses normes techniques et sanitaires sur les marchés étrangers (étiquetage, emballage, provenance géographique, etc.).

À la fin de 1994, les pouvoirs publics ont éliminé les licences d’importations pour les oignons, les bananes et les pommes de terre et ont libéralisé la plupart des marchés de produits horticoles ainsi que ceux relatifs aux intrants (notamment les semences, les engrais et les pesticides). La libéralisation du secteur s’est traduite par une concurrence accrue sur le marché national et nombre de petites exploitations ont connu des difficultés. Les importations sont encore relativement élevées par rapport aux exportations. La valeur moyenne des exportations, de 8,2 millions de dollars E.-U. en 1995-1998 était de 22 pour cent plus élevée qu’en 1990-1994 mais 268 pour cent plus élevé que la valeur de la tendance extrapolée. La croissance des importations dans le secteur des pommes de terre et des oignons en provenance des producteurs européens ont provoqué la fermeture de nombreuses exploitations, ainsi que des préoccupations croissantes relatives aux répercussions négatives, sur la balance des paiements du pays.

Toutefois, les autorités n’ont pas encore eu recours à des clauses de sauvegarde pour réduire ces effets, en raison des répercussions que cela pourrait avoir sur le coût de la nourriture pour la population qui consomme quotidiennement des oignons, des pommes de terre et des tomates. Une assistance technique et financière est nécessaire pour évaluer le préjudice éventuel des mesures de libéralisation en cours, pour ces secteurs sensibles pour les pauvres.

Les cuirs et peaux sont des produits dérivés des abattages effectués dans le secteur de l’élevage. La libéralisation du secteur, ainsi que l’élimination de la situation de monopole du SERAS a fourni des possibilités aux négociants privés dont le nombre a augmenté depuis 1987. La production du secteur est stimulée par la demande et exportée en grande partie pour faire face à une demande croissante à l’étranger, surtout dans l’Union européenne. Les prix ont augmenté progressivement, pour s’établir à environ 1000-1500 FCFA par peau de mouton en 2002. La valeur moyenne des exportations, de 4,2 millions de dollars en 1995-2000, était de 38 pour cent supérieure à celle de la période 1990-1994 et de ce fait plus élevée que la valeur extrapolée de la tendance (tableau 5). Une analyse économique du secteur plus approfondie n’a pas été possible faute de données, ce qui illustre le manque d’attention au développement, dans ce domaine.

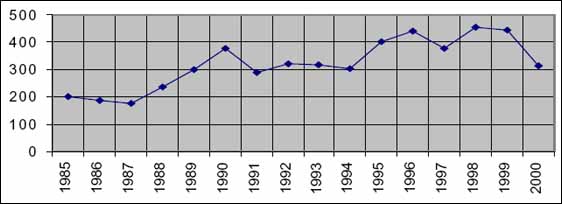

Les échanges de produits alimentaires représentent plus de 60 pour cent du total des exportations agricoles et, comme susmentionné, sont dominés par des produits dérivés des arachides. De ce fait, l’évolution des exportations alimentaires est plus ou moins similaire à celle des exportations totales, telles qu’elles ont été décrites ci-dessus. Les importations alimentaires totales ont été dans l’ensemble stables, en 1985-1994 (figure 3), comme l’ont été dans l’ensemble les exportations totales (figure 4). En 1995-2000, elles ont été de 29 pour cent inférieures à celles de 1990-1994, et en gros au-dessous de la valeur de la tendance extrapolée (tableau 6).

Les importations alimentaires ont représenté au moins 70 pour cent des importations agricoles totales en l’an 2000, avec une moyenne de 72 pour cent en 1985-2000. Cinq produits ou groupes de produits, ont représenté environ 74 pour cent du total: céréales (riz et blé, 46 pour cent); produits laitiers (8 pour cent) sucre raffiné (2 pour cent), huiles végétales (huiles de colza, huile de soja, 19 pour cent) et fruits et légumes (9 pour cent). Les importations alimentaires totales ont augmenté de 90 pour cent de 1985 à 1990, passant de 199 millions de dollars E.-U. à 322 millions de dollars E.-U.. Après un déclin de 23 pour cent en 1990-1991, elles sont restées relativement stables, en 1991-1994, pour atteindre une moyenne de 308 millions de dollars E.-U.. Leur valeur moyenne en 1995-2000 (404 millions de dollars E.-U.) était de 50 pour cent supérieure au niveau de 1985-1994 (tableau 6). Au cours de toute la période 1985-2000, les importations alimentaires totales nettes n’ont pratiquement pas cessé d’augmenter, ce qui a aggravé la situation du Sénégal, comme importateur net de produits alimentaires. Les importations moyennes nettes de 342 millions de dollars E.-U. en 1995-1998 étaient de 87 pour cent plus élevées qu’en 1990-1994 et de 7 pour cent plus élevées que la valeur de la tendance extrapolée (tableau 6). Les figures 3 et 4 montrent l’évolution des exportations et des importations alimentaires et mettent en lumière le niveau plus élevé des dépenses pour les importations alimentaires ainsi que l’abaissement du niveau des résultats relatifs aux exportations alimentaires.

Figure 3. Sénégal: Importations de produits

alimentaires

(millions de dollars E.-U.) 1985-2000

Figure 4. Sénégal: Exportations

alimentaires (millions de dollars E.-U.)

1985-2000

Nous examinerons ci-après la structure des échanges des principaux produits d’importation agricole: céréales (notamment le riz), sucre et produits laitiers.

Les importations de céréales, (riz et blé essentiellement) ont représenté au moins 54 pour cent des importations agricoles totales et 70 pour cent des importations de produits alimentaires au cours de la période 1985-2000, leur valeur annuelle, allant de 71 millions de dollars E.-U. à 218 millions de dollars E.-U.. Malgré la dévaluation du FCFA en 1994, le volume des importations a augmenté en 1995 de 21 pour cent pour couvrir les besoins croissants de la population et encore de 11 pour cent en 1996. Il a ensuite baissé de 22 pour cent en 1997 et augmenté à nouveau en 1998 de 42 pour cent. Cette évolution est liée essentiellement aux importations de riz qui représentaient environ 38 pour cent des importations de céréales (1985-2000) suivies par celles de blé (14 pour cent). Le secteur a dû affronter les difficultés liées à la farine de blé subventionnée, en provenance de l’UE et aux produits de contrebande, en provenance de Gambie et de Mauritanie.

Bien que le riz soit une denrée de base, la production nationale ne couvre qu’un tiers des besoins de consommation. On a assisté à une libéralisation progressive du secteur depuis la moitié des années 80. Malgré la dévaluation du FCFA en 1994, ces mesures n’ont pas favorisé la production nationale qui n’a pas augmenté de manière substantielle depuis le début des années 80.

Les importations ont toutefois augmenté en valeur et en quantité, depuis les années 70 et ont atteint 440 000 tonnes en 1995, malgré la dévaluation. A 137 millions de dollars E.-U., les importations de riz étaient de 85 pour cent supérieures à celles de la période 1985-1994 et 68 pour cent plus élevées que la valeur de la tendance extrapolée. De même, le volume moyen des importations (520 000 tonnes) était de 43 pour cent supérieur à celui de la période 1985-1994 et 32 pour cent supérieur au montant de la tendance extrapolée (tableau 7). Pour limiter les importations, les pouvoirs publics ont introduit une surtaxe de 20 pour cent sur le riz importé, comme susmentionné. Cette mesure n’a pas encore produit les effets escomptés sur la compétitivité de la production locale. Les producteurs nationaux sont confrontés à des coûts élevés de production sur un marché très compétitif, et à long terme, il est improbable que ce secteur survive sans une certaine protection des importations.

Tableau 7. Importations et valeur unitaire des importations des principaux produits importés (1985-2000)

|

Produit |

Unité |

Valeur actuelle |

Valeur tendancielle |

Variation en pourcentage |

||

|

1985-94 |

1995-2000 |

1985-2000 |

(B/A) |

(B/C) |

||

|

(A) |

(B) |

(C) |

(D) |

(E) |

||

|

Sucreb |

Millions de dollars E.-U |

8.4 |

23 |

22 |

175 |

7 |

|

Milliers de tonnes |

19 |

53 |

46 |

174 |

13 |

|

|

Dollar E.-U./tonne |

381 |

429 |

607 |

13 |

-29 |

|

|

Fruits et légumes |

Millions de dollars E.-U |

237 |

24 |

25 |

3 |

-3 |

|

Milliers de tonnes |

47 |

63 |

43 |

33 |

45 |

|

|

Dollar E.-U/tonne |

501 |

422 |

590 |

-16 |

-29 |

|

|

Produits laitiers et œufs |

Millions de dollars E.-U. |

41 |

35 |

68 |

-14 |

-49 |

|

Milliers de tonnes |

26 |

20 |

31 |

-24 |

-36 |

|

|

E.-U dollar/tonne |

1 545 |

1 788 |

2 383 |

-16 |

-25 |

|

|

Riz |

Millions de dollars E.-U. |

74 |

136 |

81 |

85 |

69 |

|

Milliers de tonnes |

363 |

520 |

395 |

43 |

32 |

|

|

Dollar E.-U./tonne |

202 |

263 |

207 |

30 |

27 |

|

|

Blé et farine |

US$ million |

33 |

46 |

50 |

41 |

-8 |

|

Milliers de tonnes |

168 |

217 |

244 |

29 |

-11 |

|

|

Dollar E.-U./tonne |

189 |

217 |

210 |

15 |

3.4 |

|

|

Huiles végétales |

Millions de dollars E.-U. |

0.7 |

0.2 |

0.8 |

-67 |

-73 |

|

Milliers de tonnes |

0.8 |

0.2 |

0.6 |

-74 |

-64 |

|

|

Dollar E.-U./tonne |

877 |

1 152 |

1 430 |

31 |

-20 |

|

a Valeur extrapolée à partir de la tendance pour 1985-1994.

b Les prix et le tonnage sont exprimés en équivalent sucre brut (ou en équivalent blé).Source: FAOSTAT.

Le TEC, dans le cadre de l’UEMOA a reculé à 12,5 pour cent, depuis le 1er janvier 2000, (à partir de 15,7 pour cent). Toutefois, l’introduction d’une surtaxe de 15 pour cent (TCI) est à l’examen pour tenir compte de manière adéquate de plusieurs comportements déloyaux relatifs aux prix sur les marchés mondiaux, où l’Union européenne et les États-Unis subventionnent les exportations de riz. Le niveau élevé des cours du riz devrait aussi être confronté au déclin et au pouvoir d’achat domestique incertain des familles qui sera examiné plus loin. La nécessité de contenir les prix des aliments à base de riz, dans une limite acceptable afin de tenir compte des conditions d’existence des plus pauvres a empêché les pouvoirs publics d’engager d’ultérieures mesures de sauvegarde pour protéger ses producteurs de riz nationaux.

Une autre difficulté rencontrée dans le secteur concerne le comportement déloyal relatif aux prix, qui affecte la chaîne du marché du riz. On signale que de gros importateurs de riz parviennent souvent à tricher lorsqu’ils remplissent leurs formulaires en douane, pour les évaluations, afin d’éviter ou de réduire les surtaxes en douane appliquées au cours du riz livré c.i.f.

Ces pratiques, si elles ne sont pas contrôlées, menacent la survie de nombreux petits exploitants qui luttent pour améliorer la production nationale de riz.

La Compagnie du sucre du Sénégal, est une entreprise privée qui jouit d’un monopole commercial. Malgré l’application d’une surtaxe élevée et variable (TCI) depuis 1995, les importations de sucre ont continué à augmenter en valeur et en volume, comme cela a été le cas (dans une moindre mesure) les années précédentes. Cette tendance s’est inversée au cours des trois dernières années. Leur valeur moyenne (23 millions de dollars E.-U.) en 1995-2000 était de 175 pour cent supérieure au niveau de 1985-1994 et de 7 pour cent supérieure à la valeur de la tendance extrapolée. Les quantités ont également augmenté, au moins autant qu’au cours de la période précédente (174 pour cent et de 13 pour cent voir (tableau 7). Le marché mondial du sucre a été saturé au cours des cinq dernières années, ce qui a eu un effet de dépression sur les cours mondiaux du sucre.

Le sucre est le seul produit alimentaire pour lequel, le TCI établi dans le cadre de l’UEMOA est resté en vigueur. Ce secteur a bénéficié de certains investissements effectués ces dernières années, pour accroître la capacité de la production nationale dans la vallée du Fleuve Sénégal. Ces forces ont agi de manière négative sur les tendances d’importation.

La production locale de produits laitiers ne couvre que 32 pour cent de la demande nationale. La libéralisation du secteur a laissé les importations dans les mains du secteur privé, avec des prix à la consommation «accessibles» et une grande variété de produits. Ce dynamisme n’a pas éliminé le risque de produire des produits de mauvaise qualité, qui ne sont pas parfois conformes aux normes internationales, du fait du manque de contrôle approprié à la frontière. Confrontées à une concurrence accrue, Nestlé et SOCA les deux principales entreprises de transformation du lait dans le pays, sont maintenant tenues de procéder à des restructurations.

Au cours des années 1985-1990, les importations de produits laitiers ont suivi une courbe ascendante et leur valeur moyenne de 35 millions de dollars E.-U. en 1995-2000 était de 14 pour cent inférieure à celle de 1990-1994 et de 49 pour cent inférieur à la valeur extrapolée enregistrée. (tableau 7).

Le coût des importations de produits laitiers n’a pas diminué de manière significative avec la libéralisation. Elle était en moyenne d’environ 25 milliards de FCFA et rien n’indique que cette situation changera dans un proche avenir afin d’accroître la consommation nationale. La consommation de lait par habitant (en équivalent litre) au Sénégal, n’était que de 30 litres, ce qui est nettement au- dessous du niveau de 91 litres/habitant recommandé par la FAO (Broutin et Oumar, 2000).

On peut donc conclure que,le rapport importations/exportations de produits alimentaires a progressé pratiquement de manière constante, de 1985 à 1997, mais a chuté au cours de la période 1997-2000. Les importations de produits alimentaires ont été en moyenne quatre fois supérieures aux exportations agricoles, en 1995-1997, soit 87 pour cent de plus qu’en 1990-1994 et 111 pour cent de plus que le rapport de la tendance extrapolée. Cela indique une aggravation de la situation dans la balance des échanges agricoles du pays, notamment en 1995-1997. Toutefois, il importe aussi de relever certains signes de reprise, les chiffres relatifs aux importations alimentaires ayant chuté après 1997 (figure 3).

![]()

![]()

![]()