![]()

![]()

![]()

II. El entorno económico general y la agricultura

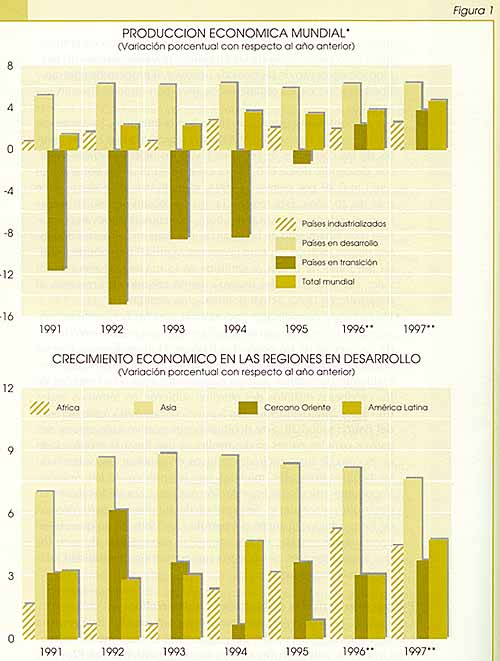

Según datos del Fondo Monetario Internacional1, la producción económica mundial creció en 1995 un 3,5 por ciento, cifra inferior al 3,7 por ciento del año anterior y marginalmente más baja que la tendencia a largo plazo. La tasa de crecimiento de 1995 fue resultado de los siguientes factores:

Para 1996 se prevé que continúe el lento crecimiento de las economías industriales. Dichas tasas se desacelerarán en los Estados Unidos y en Europa, mientras que se fortalecerá la recuperación del Japón. Por el contrario, se prevé que el crecimiento se acelerará en los países en desarrollo, donde alcanzará una tasa de aproximadamente el 6,3 por ciento, debido en especial a un rebrote económico de América Latina y el Caribe y a una nueva intensificación del crecimiento de la producción en Africa. Se prevé una mejora significativa en Rusia, región transcaucásica y Asia central, donde tras varios años de profunda recesión es posible que se consiga una expansión económica del 2 por ciento.

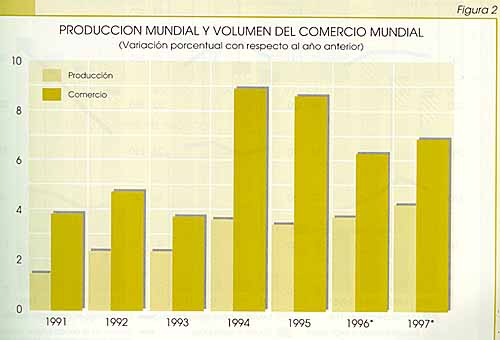

Las otras características principales del actual entorno económico son el alivio parcial de la presión ejercida sobre las tasas de inflación, ya bajas, de los países industriales, y unas subidas de precios considerablemente reducidas en los países en desarrollo. El rápido crecimiento del comercio mundial, debido al progreso conseguido en la liberalización de los mercados y el dinámico comercio entre las regiones de países en desarrollo, particularmente Asia y América Latina y el Caribe, y un descenso general de las tasas de interés en coincidencia con el débil crecimiento y la baja inflación de los grandes países industriales, aunque las tasas de interés se hayan mantenido significativamente más elevadas en Europa que en América del Norte y el Japón. Estos rasgos determinan un entorno global favorable para la producción agrícola, el comercio y la seguridad alimentaria.

Perspectivas económicas y repercusiones en la agricultura

Las perspectivas económicas y agrícolas de los países en desarrollo dependerán de los siguientes factores:

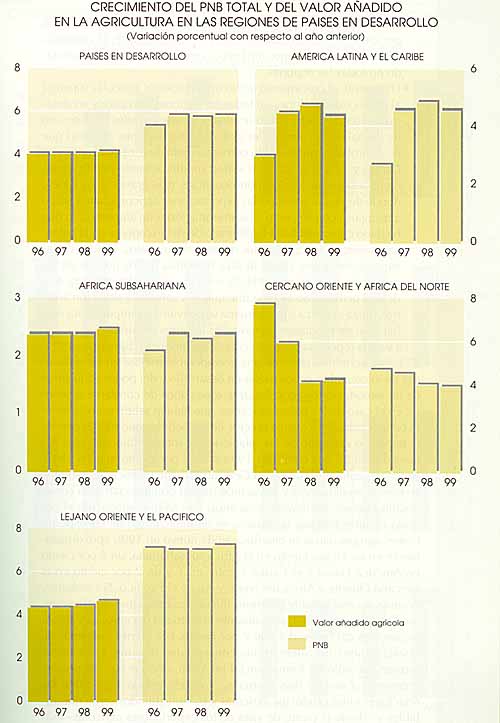

Perspectivas agrícolas de los países en desarrollo

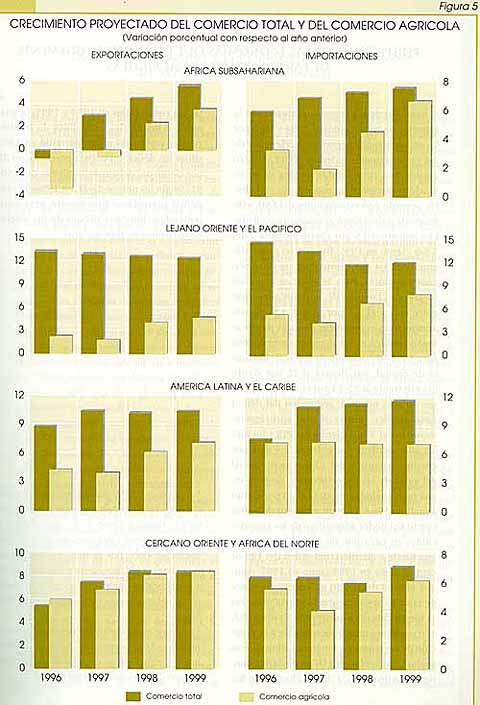

Las Figuras 1-5 contienen los pronósticos a mediados de campaña sobre la producción económica y agrícola y el crecimiento del comercio en los países en desarrollo, según previsiones del Proyecto LINK. Destacan los siguientes rasgos principales:

La subida repentina de los precios de los productos básicos en 1994-95 había permitido también una considerable mejora en las relaciones de intercambio de los países en desarrollo y del poder adquisitivo de las exportaciones agrícolas, tras varios años de constante deterioro. En el caso de los países africanos, que habían salido especialmente beneficiados de los altos precios de las bebidas que más exportan, el beneficio estimado de las relaciones de intercambio agrícolas había sido del 20 por ciento en 1994 y un 4 por ciento más en 1995. América Latina y el Caribe, el Cercano Oriente y Africa del Norte y, en menor medida, Asia y el Pacífico habían obtenido también considerables beneficios durante esos años. En cambio, al concluir el período de altos precios, las relaciones de intercambio de las exportaciones agropecuarias se deteriorarán de nuevo en 1996 aproximadamente en un 10 por ciento en el Africa subsahariana, un 5 por ciento en América Latina y el Caribe y entre un 1 y un 2 por ciento en el Cercano Oriente y Africa del Norte y Asia y el Pacífico. Sin embargo, después de este notable deterioro inicial, las relaciones de intercambio agrícolas se estabilizarán durante el resto del decenio, con altibajos anuales del orden del 1 al 2 por ciento. Los fuertes aumentos de las relaciones de intercambio conseguidos durante 1994-95 se erosionarán sólo en forma parcial en 1996, año en que los precios regresarán a niveles más normales, y en el período 1996-2000 las relaciones entre productos agrícolas y manufacturados serán más estables y -desde el punto de vista de los exportadores agrícolas- más favorables que durante el pasado decenio.

RECUADRO 1 El aumento de los ingresos derivados de la exportación conseguidos en 1994 y 1995 por las economías que dependen fuertemente de las exportaciones agrícolas (EDFEA)1 hizo posible una considerable mejora de su situación y perspectivas económicas globales. De acuerdo con estimaciones del FMI, este grupo de países logró aproximadamente un crecimiento del 6 por ciento en 1994 y del 5 por ciento en 1995, frente a un promedio anual del 3,4 por ciento durante los cinco años anteriores. Para 1996-97 se prevé un fuerte crecimiento de aproximadamente entre el 5 y el 5,7 por ciento. Las buenas perspectivas económicas de estos países se basan también en los siguientes pronósticos para 1996-97: aumento de la formación bruta de capital, que llegará al 26 por ciento del PIB frente al 22-23 por ciento de los primeros años noventa; reducción del déficit fiscal público, que se situará aproximadamente en el 1 por ciento del PIB (durante los años ochenta fue entre el 2 y el 3 por ciento); expansión del 13 por ciento anual del valor de las exportaciones, después de una fuerte subida (próxima al 20 por ciento anual) en 1994-95, y un aumento del 9 por ciento del poder adquisitivo de las exportaciones en cada uno de esos dos años, tras una fuerte expansión (del orden del 12 por ciento) tanto en 1994 como en 1995. Aunque el total del déficit en cuenta corriente de estos países aumentará todavía más, tras el fuerte deterioro observado desde 1993, ello se deberá fundamentalmente a la situación de los países de América Latina de este grupo2. De hecho los EDFEA de Africa consiguieron una mejora significativa de sus balances comerciales en 1994 y 1995, lo que, unido a los niveles extendidos de transferencias corrientes netas, permitió en 1995 situar los déficit en cuenta corriente un 30 por ciento por debajo de los niveles de 1990-91. Según las perspectivas, en 1996-97 esos déficit aumentarán ligeramente, pero manteniéndose muy por debajo de los niveles de los primeros años noventa. 1 El grupo de EDFEA está integrado por 47 países (24 del Africa subsahariana, 18 de América Latina y el Caribe y cinco del Cercano Oriente y Africa del Norte), cuyas exportaciones de productos agropecuarios, pesqueros y forestales representaron el 20 por ciento o más del total de sus ingresos de exportación, o el 20 por ciento o más del total de sus importaciones, en 1988-90. 2 En este contexto influyó el espectacular crecimiento de las importaciones del Brasil en 1995, tras el fortalecimiento de la demanda asociado al éxito del plan de estabilización. |

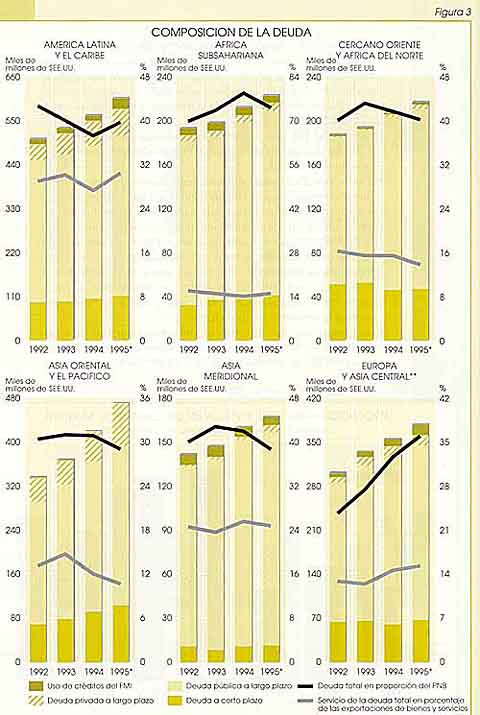

RECUADRO 2 La deuda exterior de los países en desarrollo alcanzó los 2,068 billones de dólares EE.UU. al final de 1995, con un aumento neto de 147 000 millones de dólares respecto de 1994. Esta variación fue causada por corrientes de deuda neta por importe de 133 000 millones de dólares (deuda a largo y corto plazo y créditos del FMI) frente a 86 000 millones de dólares el año anterior (la entrada de financiación mediante endeudamiento comprende el paquete oficial extraordinario de rescate financiero de México y niveles elevados de nuevas corrientes de deuda privada hacia prestatarios del Asia oriental); la depreciación del dólar estadounidense, que aumentó el valor en dólares de la deuda denominada en otras monedas en 13 000 millones de dólares EE.UU.; el interés capitalizado de la deuda y los programas de reducción del servicio de la misma que ascendían a otros 9 000 millones de dólares. La reducción voluntaria de la deuda en los atrasos de América Latina quedó neutralizada por un aumento de los atrasos por intereses del Africa subsahariana. Los pagos totales por el servicio de la deuda relativos a todas las deudas alcanzaron, según estimaciones, 224 000 millones de dólares en 1995, con un 15 por ciento de aumento respecto de 1994, lo que refleja el hecho de que muchos países han vuelto al pleno servicio de sus obligaciones externas. Debido a los mejores resultados de exportación de muchos países en desarrollo, la relación entre servicio de la deuda-exportaciones bajó en los países en desarrollo considerados colectivamente, pues pasó del 163 por ciento en 1994 al 150 por ciento en 1995. Sin embargo, a nivel regional esta tendencia no es uniforme. En el Africa subsahariana, el coeficiente deuda-exportaciones sigue aumentando y alcanzó un monto estimado en el 270 por ciento en 1995. En cambio, para América Latina y el Caribe la relación deuda-exportaciones bajó ligeramente en 1995 al 254 por ciento respecto del 258 por ciento de 1994. La relación entre el servicio total de la deuda y las exportaciones siguió también descendiendo hasta llegar a poco más del 16 por ciento en 1995. Para muchos países de ingresos medios, la situación de la deuda ha mejorado y sus reformas y estabilidad económicas han atraído grandes corrientes de capital privado. Sin embargo, los países pobres muy endeudados, la mayoría de ellos en el Africa subsahariana, siguieron dependiendo fuertemente de las corrientes oficiales de recursos y los indicadores de la deuda de esos países continuaron empeorando. Durante los últimos años ha habido un rápido aumento en la asistencia oficial al desarrollo (AOD) bilateral, en el perdón de los atrasos de la deuda e intereses, que ascendió a 3 300 millones de dólares EE.UU. en 1994. A partir de 1990, se han perdonado unos 25 000 millones de dólares a todos los países en desarrollo, entre ellos 11 000 millones de dólares a los países pobres muy fuertemente endeudados. Las corrientes netas agregadas de recursos a largo plazo, constituidas por la financiación oficial al desarrollo y todas las corrientes privadas (que comprenden los flujos relativos a la deuda y otras modalidades de financiación exterior) a todos los países en desarrollo aumentaron en un 11,5 por ciento en 1995, alcanzando la cifra récord de 231 000 millones de dólares. La AOD (que comprende las donaciones oficiales y los préstamos oficiales en condiciones de favor), por importe de 47 000 millones de dólares, de los que 33 000 fueron a título de donaciones oficiales, excluidas las de cooperación técnica, se mantuvo casi al mismo nivel que durante los años anteriores; el Africa subsahariana, que tiene un acceso limitado a las corrientes privadas, siguió siendo el mayor beneficiario de la AOD, pues recibió un 36 por ciento de las corrientes en condiciones de favor. Las corrientes de capital privado siguen creciendo y representan un componente importante de las corrientes totales netas hacia los países en desarrollo, equivaliendo a un 72 por ciento de las corrientes totales. Esta cifra fue ligeramente inferior a la cota máxima del 76 por ciento a que se llegó en 1994, y se debió principalmente al descenso en las corrientes de cartera provocadas por el aumento de los tipos de interés estadounidenses y de la crisis mexicana. Las corrientes netas por inversiones directas extranjeras (IDE) hacia los países en desarrollo crecieron rápidamente a finales de los años ochenta y principios de los noventa. En 1994, alcanzaron la cota máxima de todos los tiempos cifrada en 80 000 millones de dólares, lo que supuso un aumento del 17 por ciento respecto del año anterior (y en 1995 una cifra estimada en 90 000 millones de dólares). Las inversiones directas extranjeras aumentaron su cuota parte en las corrientes totales de capital privado, ascendiendo en 1994 a un 50 por ciento y aumentando al 54 por ciento en 1995. No obstante, las corrientes privadas siguen concentrándose sobre todo en los países de ingresos medios, y en un número relativamente pequeño de países. En Asia oriental, China fue la mayor receptora de IDE pues atrajo unos 38 000 millones de dólares en 1995. En Europa oriental y Asia central, las IDE aumentaron en casi un 50 por ciento, alcanzando los 12 000 millones de dólares en 1995. En el Africa subsahariana, en cambio, este tipo de corrientes privadas llegó sólo a 2 000 millones de dólares en 1995, frente a casi 3 000 millones de dólares el año anterior. Fuente: Banco Mundial. 1996. Cuadros de la deuda en el mundo. Washington, D.C. |

1 Salvo indicación en contrario, las estimaciones y previsiones económicas de esta sección están tomadas de Perspectivas de la economía mundial, del FMI, abril de 1996. Washington, D.C.

![]()

![]()

![]()