![]()

![]()

![]()

I. Regiones de países en desarrollo

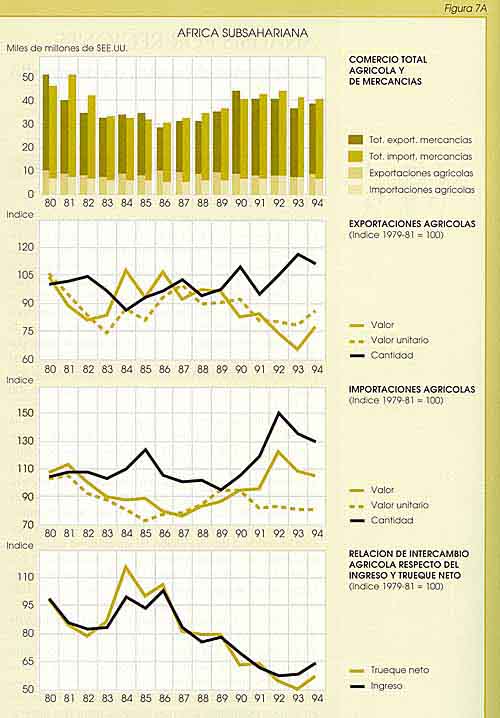

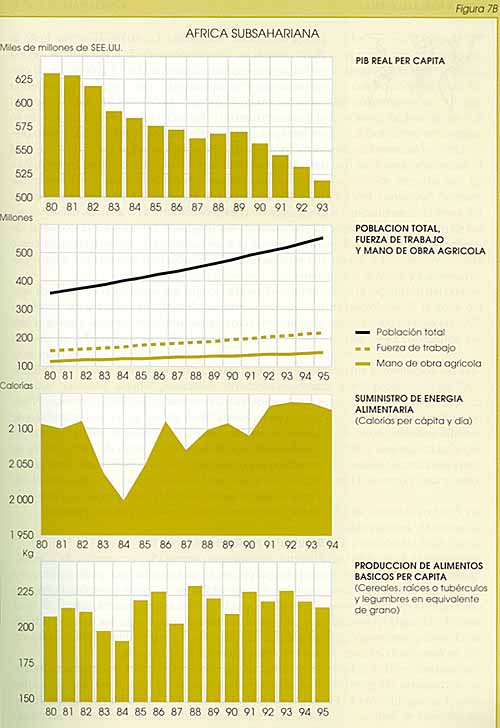

Por espacio de más de dos décadas, el Africa subsahariana, con sus limitaciones para el desarrollo hondamente arraigadas, ha venido registrando unos resultados socioeconómicos cada vez peores. La esperanza de vida es de 51 años, más de 10 años por debajo de la media mundial, y se halla por detrás de otras regiones por lo que respecta a todos los demás indicadores principales del desarrollo socioeconómico. En las dos últimas décadas, en casi todos los años la expansión económica de la región se mantuvo muy por debajo de la tasa de crecimiento demográfico. Es más, el PIB real per cápita del Africa subsahariana decreció de 630 dólares EE.UU. en los primeros años ochenta a unos 500 en 1994.

Los resultados económicos, que tanto mejoraron en la mayor parte de Africa durante 1995, constituyeron la principal característica positiva del actual panorama económico del mundo. La tasa de crecimiento económico para ese año en el Africa subsahariana se estima en un 3,8 por ciento aproximadamente, lo que supuso un 2 por ciento de alza en 1994 y un 0,5 por ciento en 1993. En efecto, es la primera vez durante la década de los noventa en que la expansión económica de esta región ha superado el nivel de la tasa anual de crecimiento demográfico cifrado en el 3 por ciento. En casi una cuarta parte (12) de los países del Africa subsahariana se registraron tasas de crecimiento del PIB del 5 por ciento o incluso superiores.

A la base de esta mejora del rendimiento económico de la región estuvo el comportamiento dinámico del sector de las exportaciones. Las exportaciones se vieron impulsadas por un aumento de los precios de exportación para los productos primarios no petroleros; el repunte económico, aunque modesto, en los países desarrollados (especialmente en Europa occidental a la que fueron a parar dos terceras partes de las exportaciones de la región); y, en el caso de países de la zona del franco CFA, su devaluación, junto al éxito notable en la contención de la presión inflacionaria en los países respectivos (siete de los 12 países con un crecimiento del PIB superior al 5 por ciento se hallan en la zona del franco CFA; las tasas de inflación para la zona en su conjunto fueron -0,5 por ciento en 1993; 33,0 por ciento en 1994, 11,8 por ciento en 1995 y un 3,5 por ciento previsto para 1996). Otros factores que contribuyeron a la mejora económica fueron unas condiciones meteorológicas muy favorables en vastas zonas que previamente habían sido azotadas por la sequía, un ulterior avance en los programas de reforma económica en algunos países y, hasta cierto punto, los progresos logrados en la cooperación intrarregional (a través tanto de vínculos bilaterales como del renovado énfasis en acuerdos comerciales intrarregionales).

Mientras en algunos países, sobre todo en el África austral, disminuyeron los desórdenes civiles y los conflictos armados, en otros países surgieron algunos nuevos o empeoraron los que ya había. En Sierra Leona, las incursiones de rebeldes perjudicaron gravemente las actividades económicas y agrícolas. Las luchas civiles y las crisis políticas también afectaron a Burundi, Liberia, Somalia, Sudán y Zaire. Los golpes y conatos de golpes en las Comoras, Níger, Sierra Leona, Santo Tomé y Príncipe pusieron también de relieve las frágiles situaciones políticas predominantes en grandes zonas de la región a lo largo de 1995. No es de extrañar que en muchos de esos países aparecieran graves escaseces de alimentos y situaciones de inseguridad alimentaria, que requirieron ayuda de urgencia por parte de la comunidad internacional (véase el Análisis mundial).

El sector agropecuario domina las economías de la mayoría de los países del Africa subsahariana, pues contribuye a una tercera parte del PIB de la región y emplea a unos dos tercios de la población económicamente activa. Al igual que para otros sectores, sin embargo, los resultados de la agricultura han decaído en estos últimos años siguiendo una inquietante tendencia a largo plazo.

Los datos provisionales para 1995 apuntan a un rendimiento menos dinámico de la agricultura que para otros sectores económicos. En 1995, la producción agrícola agregada ha crecido, según estimaciones, en un 2,3 por ciento frente a un 2,1 por ciento en 1994 y a la tasa excepcionalmente elevada del 4,5 por ciento en 1993. Sin embargo, se observó un contraste marcado entre los resultados de los cultivos de exportación frente a los productos alimenticios. Es más, el aumento global de la producción correspondió en gran parte a la producción de cultivos comerciales. En particular, la producción de café aumentó en un 9,7 por ciento, la de cacao en un 7,6 por ciento, la de té en un 6,8 por ciento y la de algodón en un 3,8 por ciento en comparación con 1994. El mejoramiento del mercado y de la situación de los precios contribuyó de forma primordial al buen comportamiento de los cultivos de exportación. La devaluación del franco CFA en 1994 constituyó también un factor determinante, pues los agricultores de la zona del franco CFA reaccionaron favorablemente al aumento de los precios nacionales pagados por los productos de exportación. Dicha devaluación contribuyó a un comercio cada vez más dinámico entre zonas. Côte d'Ivoire y Camerún se beneficiaron considerablemente de la expansión del comercio realizado en 1995 con otros miembros de la zona del franco CFA. También, Senegal importó arroz de Malí en 1995 en lugar de hacerlo de Tailandia, que había constituido anteriormente su principal proveedor.

Por lo que respecta a los productos alimenticios, las estimaciones provisionales indican que la producción de 1995 se estancó prácticamente al nivel de 1994, como resultado neto de un descenso del 11 por ciento en la producción cerealera y una expansión en la de otros productos alimenticios. El déficit de cereales se debió a una brusca baja (16 por ciento) en la producción de cereales secundarios compensada por aumentos habidos en la de arroz (7 por ciento) y trigo (9 por ciento).

Los resultados de la producción de cereales en 1995 variaron considerablemente entre subregiones. Mientras la producción de cereales en el Africa occidental bajó ligeramente respecto de los niveles de 1994, en el Africa central aumentó un 15 por ciento. En el Africa oriental, la producción cerealera se incrementó un 2 por ciento, recolectándose cosechas superiores a lo normal tanto en Kenya como en Tanzanía, y con aumentos menores en Uganda y Etiopía frente a una reducción de los cultivos en otros países. En el Africa austral, la producción de cereales disminuyó en términos generales un 38 por ciento, si bien Botswana y Mozambique registraron unos niveles de producción de cereales cercanos a los de 1994, y en Madagascar la producción aumentó realmente. Las cosechas de cereales secundarios sufrieron las consecuencias de una grave situación de sequía en el Africa austral, que se mantuvo hasta finales de 1995. La producción de maíz, el alimento básico, se redujo fuertemente en más del 60 por ciento en el Africa austral y en más de la mitad en Zimbabwe, en comparación con 1994. Para Zimbabwe, 1995 fue el cuarto año consecutivo de sequía.

Las expectativas agrícolas para 1996 mejoraron mucho en el Africa austral, gracias a las abundantes lluvias caídas a finales de 1995, que prosiguieron hasta entrado 1996. En efecto, se prevé una temporada agrícola favorable a todo lo largo y ancho del continente, salvo por lo que respecta a los países afectados por luchas civiles. La recuperación agrícola contribuirá a una reactivación importante de la economía de la región en su conjunto, con expectativas de que el crecimiento del PIB en 1996 supere una vez más al crecimiento demográfico por un gran margen.

Principales acontecimientos políticos

En 1995, prosiguieron las reformas políticas en la mayoría de los países. Se registraron diversos grados de avance en la liberalización de los regímenes comerciales, de precios, de divisas y de inversiones dentro del marco del ajuste estructural, sobre todo en Etiopía, Ghana, Kenya, Tanzanía, Uganda, Zambia y Zimbabwe. No obstante, la reforma, especialmente en el sector público, ha sido por lo general lenta por motivos de orden técnico y sociopolítico: en Zimbabwe, las relaciones con el Fondo Monetario Internacional se volvieron tirantes debido a las presiones de reforma; en el Congo, Ghana y Djibouti hubo desórdenes sociales, y en Benín el Parlamento votó contra un préstamo de ajuste estructural por importe de 98 millones de dólares EE.UU. a causa de la oposición a un programa de reestructuración de los mercados nacionales. Estos fenómenos ponen de relieve la difícil tarea que supone el aplicar medidas necesarias pero dolorosas de reforma en una región donde el historial de logros en este sector sigue siendo en el mejor de los casos poco claro, los márgenes para implantar una austeridad fiscal son angostos y grandes sectores de la población se hallan desempleados o cercanos a niveles de subsistencia. En efecto, sólo de unos pocos países puede afirmarse que han avanzado claramente en materia de estabilización y ajuste (Kenya, Mauricio, Uganda, Zambia, Ghana), mientras que otros distan mucho de poder restablecer un equilibrio macroeconómico (sobre todo Nigeria, Zaire, Tanzanía, y el Níger).

Un área difícil de reforma, con grandes repercusiones para la agricultura, ha sido la privatización de las empresas públicas; privatización que ha constituido una condición previa importante para tener acceso a préstamos de ajuste estructural por las instituciones financieras internacionales, pues el papel predominante de las empresas públicas en muchos países del Africa subsahariana se considera un factor indispensable para poder alcanzar unos magros resultados económicos. Es más, gran parte de los préstamos obtenidos de esas instituciones se ha destinado a fines de privatización. No obstante, la mayoría de los países se hallan todavía en las primeras fases de sus programas de privatización. Una gran preocupación que limita los avances en este sector ha sido la de las consecuencias para el empleo, puesto que el estado es el principal empleador en muchos países. A largo plazo, las empresas privadas, mejor administradas y más rentables, pueden crear efectivamente puestos de trabajo. Sin embargo, los problemas a corto plazo son los de cómo reemplear o indemnizar a los empleados de las empresas públicas que de momento pierden sus puestos como resultado de la privatización. Por lo que respecta a esto último, las políticas y los procedimientos cambian considerablemente de un país a otro: en un extremo se encuentra Togo, que no practica indemnización alguna, mientras que en el otro extremo se halla Guinea, que tiene implantado un sofisticado plan de indemnizaciones.

Mozambique está a la cabeza del Africa subsahariana por lo que respecta al número total de privatizaciones. Desde 1992 se han privatizado más de 550 empresas públicas, de ellas 45 de gran tamaño. La privatización en Mozambique se ha extendido a las empresas agrícolas como las que comercian con té y cobra. Recientemente ha aumentado el ritmo al que se están liquidando las empresas y se prevé que se acelerará aún más en un próximo futuro. Las compañías destinadas a la venta en la segunda mitad de 1995 comprendían grandes plantaciones de té de la compañía estatal Emocha, plantaciones de cítricos, las plantaciones y fábricas de Boror Copra. Por último, una nueva política agraria aprobada por el Gobierno abre la posibilidad de transferir derechos sobre la tierra entre ciudadanos o de un extranjero a un nacional. Aunque todavía prevalece el principio de que la tierra es de propiedad estatal, esta nueva política se considera un paso importante hacia la privatización de la tierra.

En agosto de 1995 se confirmaron las medidas para liberalizar la red de cacao-café en Cote d'Ivoire. Esta iniciativa supuso alejarse radicalmente del anterior sistema creado después de la independencia, a través del cual la comercialización de esos cultivos había estado administrada totalmente por el Estado. El Banco Mundial, Francia y Alemania proporcionarán asistencia financiera con ese fin. La administración dejará ya de intervenir en los precios al productor, que se negociarán en cambio en el mercado.

En Uganda, el Gobierno está volviendo al sector privado para reactivar sus ramos de la industria del algodón y de la confección. Se pusieron a la venta nueve industrias estatales que operaban en esos sectores y se implantaron medidas para liberalizar la comercialización del algodón. Para ello hacía falta asistencia financiera, sobre todo por parte del FIDA y del Banco Mundial.

En Mauritania, el notable progreso conseguido por el sector agrícola en estos últimos años se ha debido en buena parte a una fuerte entrada del sector privado y a la privatización del crédito agrícola. Estas iniciativas han estimulado a las autoridades nacionales a tratar de conseguir la autosuficiencia alimentaria para el año 2000. Están en marcha grandes programas de inversiones en el sector de la agricultura de regadío, crédito agrícola, así como proyectos para el medio ambiente con ayuda de instituciones financieras internacionales.

En Rwanda, tras un período de parálisis como consecuencia de la guerra civil, la liberalización del mercado y las privatizaciones han vuelto a figurar en el programa político y se ha creado una comisión nacional de privatización para ocuparse de lo que se tiene por un tema especialmente delicado. El Estado, con el apoyo de la Unión Europea y de las instituciones financieras internacionales, han liberalizado en gran medida el sector cafetero y han autorizado la recogida, transporte, elaboración, financiación y exportación de este cultivo por el sector privado.

El Gobierno del Congo decidió privatizar el sector pesquero, decisión que supondrá la disolución del Departamento Nacional de Pesquerías Continentales y del SAGAP, compañía estatal de gestión y naviera, entidades ambas que han tropezado con grandes dificultades financieras durante varios años. Se espera que esta iniciativa reduzca las necesidades que tiene el país de importar pescado, y que giran actualmente en torno a las 50 000 toneladas anuales.

Por último, la compañía nacional manisera de Senegal SONACOS, que tras una cifra de negocios especialmente grande en 1994 se ha convertido en la mayor empresa del país, se va a poner a la venta.

Junto con estas importantes iniciativas encaminadas a la liberalización del mercado y a las privatizaciones, existen también graves problemas que han de afrontar los gobiernos y que a menudo les han obligado a dar marcha atrás por lo que respecta a anteriores decisiones de política adoptadas en ese sentido. En muchos casos, el proceso se ha visto impedido por el empeoramiento de las economías y por las protestas sociales contra el aumento del costo de la vida. Por ejemplo, en Gabón se impusieron controles de precios sobre productos alimenticios básicos (pan, arroz, harina, azúcar, leche, sardinas en lata) para contrarrestar los efectos de la inflación y el establecimiento del impuesto sobre el valor añadido, que había dado lugar a tremendos aumentos de los precios, sobre todo del arroz. De modo análogo, el consejo de consumo de Zimbabwe, ante el brusco aumento de los precios del maíz, instó a la vuelta a los subsidios de alimentos y a los controles de precios.

En otros casos, el proceso de privatizaciones resultó obstaculizado por las opiniones contrastantes sobre sus efectos. Por ejemplo, a finales de 1995 un gran número de agricultores en Kenya se había retirado de la Junta Cafetera Estatal, el único organismo encargado de comerciar el café de Kenya, y se había dirigido a los agentes comerciales privados, abriendo un debate sobre los riesgos que implicaba el desmantelamiento del sistema. Una gran corriente de opinión, que dominaba sobre todo entre pequeños agricultores y cooperativas, estima que los comerciantes privados, que en un principio podrían ofrecer mejores condiciones de compra, quedarían con las manos libres para manipular los precios una vez que se hubiesen hecho firmemente con el mercado. Asimismo, el debate en curso sobre la privatización de los organismos estatales de Camerún -SODECOM (para el algodón), HEVECAM (para el caucho natural) y SOCAPALM (para el aceite de palma)- se centra en las consecuencias de perder el control sobre esos mercados, como ocurre con el algodón, ya plagado de grandes exportaciones ilegales, y en los riesgos que entraña para el agricultor de perder el empleo y los servicios sociales que prestaban esas entidades.

RECUADRO 9 La toma de conciencia sobre las consecuencias que la degradación mendioambiental acarreará a largo plazo en Africa ha provocado un intenso debate y ha llevado a una proliferación de iniciativas nacionales e internacionales nuevas para atajar ese problema. Los estragos causados por sequías persistentes en estos últimos años ha creado una sensación de urgencia respecto de los problemas de la desertificación. La realidad de enormes superficies de tierras forestales que desaparecen y con ellas miles de especies de fauna y flora han llevado a las autoridades nacionales a reforzar las leyes para la conservación de los bosques, para la limitación de las talas de árboles y exportación de madera y para fomentar usos alternativos de los bosques tales como el turismo a base de la vida y fauna silvestres. Entre las últimas iniciativas internacionales encaminadas a afrontar esos problemas ha figurado la relativa a la Convención Internacional para Combatir la Desertificación, elaborada a solicitud de la representación africana en la Conferencia de las Naciones Unidas sobre el Medio Ambiente y el Desarrollo (CNUMAD) (véase el artículo sobre «La amenaza de desertificación»). Otra iniciativa interregional importante ha sido la de los márgenes del desierto, que comprende inicialmente a Botswana, Burkina Faso, Kenya, Malí, Namibia y Níger. En una fase posterior se incluirá a más países. Este proyecto, dirigido por seis centros de investigación con la participación del Grupo Consultivo sobre Investigación Agrícola Internacional (GCIAI), el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) y otras organizaciones, abriga el propósito de abarcar 1 300 millones de ha y beneficiar a 400 millones de personas sobre las que se cierne la amenaza de la degradación del medio ambiente. Las investigaciones se llevarán a cabo en cada uno de los países interesados sobre varias facetas del problema, lo que servirá de base para la coordinación de la acción política. A nivel nacional, entre las medidas recientes para impedir la degradación de los recursos estaba la adopción por Côte d'Ivoire de un plan de acción medioambiental para el período de 1996-2010. En su primera fase (1996-2000) se pretende hallar soluciones a la desaparición rápida de los bosques. El Gobierno estudia también elaborar un código sobre el medio ambiente para modernizar una legislación como la actual que es poco idónea e incoherente. En Burkina Faso, dentro del programa de repoblación forestal iniciado en 1994 con el objetivo de plantar 15 millones de árboles en cinco años, tres cuartas partes de los seis millones de árboles sembrados hasta ahora ya han prendido. Se están sembrando otro millón de árboles como parte del programa para combatir la desertificación, con la participación de voluntarios jóvenes provenientes de Francia y de Africa occidental. El llevar a la práctica estas iniciativas para conservar el medio ambiente ha tropezado con grandes dificultades. Estas derivan de limitaciones financieras y de deficiencias administrativas en el sector público, así como del hecho de que, en una región asolada por problemas económicos urgentes, los objetivos de rentabilidad a corto plazo suelen prevalecer sobre las inquietudes de conservación a más largo plazo. Por ejemplo, durante años el Gobierno del Congo ha venido llevando a cabo un programa nacional de forestación que ha permitido replantar 50 000 ha de sabana; ahora bien, el programa se ha visto obstaculizado por enormes dificultades financieras, y sólo ha podido limitarse al problema agudo de la despoblación forestal, que se estima afecta entre 20 000 y 30 000 ha anuales, de una superficie forestal total de 20 millones de ha. Otro ejemplo que ilustra el dilema con el que a menudo se enfrentan los gobiernos de la región es el proyecto para explotar una gran mina de bióxido de titanio en Madagascar. Por un lado, el proyecto supondría una inversión de 350 millones de dólares EE.UU., crearía 500 puestos de trabajo directos y 1 500 indirectos y produciría hasta 20 millones de dólares al año a la hacienda del Estado cuando esté en pleno funcionamiento. Por otro lado, el proyecto acarrearía grandes destrucciones de bosques y, según el Ministro del Medio Ambiente, la probable desaparición de 23 especies de fauna y 30 especies de flora, varias de las cuales son únicas en esa parte del bosque. La explotación forestal ha dado ya lugar a la desaparición del 85 por ciento de los bosques que poblaban antaño la isla. |

Burkina Faso es un país sin litoral con una superficie terrestre total de 274 000 km2. Su topografía se caracteriza por un relieve relativamente plano con altitudes que van de los 125 a los 749 metros sobre el nivel del mar. La característica principal de su clima es su régimen de lluvias escaso e irregular. La población total en 1995 ascendía a 10,3 millones de habitantes, según estimaciones de las Naciones Unidas, y había crecido a una tasa del 2,8 por ciento respecto de la década precedente. Desde los tiempos coloniales, la migración de mano de obra, especialmente a otros países del Africa occidental, ha constituido una característica constante del país, de suerte que hoy día casi la mitad de sus nacionales viven en el extranjero, lo que convierte a las remesas de los expatriados en una fuente importante de divisas.

Con un PNB per cápita en 1993 estimado en 300 dólares EE.UU.1, Burkina Faso es uno de los países más pobres del mundo. Esa pobreza del país se refleja también en el bajo grado de los indicadores sociales. En 1992, Burkina Faso era el número 169 de un total de 174 países según el índice de desarrollo humano del Programa de las Naciones Unidas para el Desarrollo (PNUD). La esperanza media de vida, la mortalidad infantil, la alfabetización de adultos y las tasas de escolarización resultan desfavorables si se comparan con las de los países menos adelantados y del Africa subsahariana en su conjunto2. El país tropieza con graves limitaciones para su desarrollo al disponer de una base pobre de recursos, condiciones climáticas desfavorables y bajos niveles de desarrollo humano.

Dentro del Africa subsahariana, la experiencia vivida por Burkina Faso en materia de desarrollo ofrece varios puntos de especial interés. La población agrícola sigue representando una proporción de la población total mayor (en más del 80 por ciento) que en la mayoría de los países africanos. Burkina Faso es también un país con una larga tradición de administración macroeconómica relativamente prudente en la cual se han evitado desequilibrios macroeconómicos de la envergadura experimentada por muchos otros países en desarrollo. Ha conseguido tasas constantes de crecimiento económico, superiores a las de Africa en su conjunto, aún cuando partió de un nivel sumamente bajo de desarrollo cuando accedió a la independencia en 1960.

Su Gobierno, gracias a la asistencia de las organizaciones internacionales de préstamo, se halla actualmente inmerso en una serie de grandes reformas de política que tienen por objeto crear unas mejores condiciones para el crecimiento y el desarrollo. El marco para las políticas económicas actuales lo ofrecen los programas de ajuste estructural negociados con el Banco Mundial, junto con programas de ajustes sectoriales para la agricultura, los transportes, la administración del sector público y el medio ambiente.

Importancia del sector agrícola en la economía

Pocos países dependen tanto de la agricultura como Burkina Faso. La aportación de la agricultura y de la ganadería al PIB se ha estimado en un 27 por ciento en 1992, mientras que la silvicultura, la pesca y la caza han contribuido a otro 6 por ciento3. Al propio tiempo, el sector de la alimentación, las bebidas aromáticas y el tabaco representaba un 9 por ciento del PIB. Un 86 por ciento de la población económicamente activa depende de la agricultura como su ocupación principal; la producción ganadera es la ocupación más importante de otro 3 por ciento de la población activa.

No es menos importante el sector agrícola en las cuentas externas. En estos últimos años, la proporción de productos agrícolas en el total de exportaciones de mercancías ha oscilado en torno al 50 por ciento (Cuadro 2). El principal cultivo de exportación, el algodón, ha supuesto en torno al 70 por ciento de los ingresos de exportaciones agrícolas, contribuyendo los productos pecuarios (principalmente animales vivos y pieles y cueros) a la mayor parte del resto. La excepción principal a este respecto pudo observarse en 1994, que fue el año en que la devaluación del franco CFA sirvió de impulso inmediato a las exportaciones de ganado, mientras que las exportaciones de algodón reaccionaron con más lentitud.

CUADRO 2 | |||||

Exportaciones de mercancías, f.o.b. | |||||

1990 |

19911 |

19921 |

19931 |

19941 | |

(........... miles de millones de francos CFA ...........) | |||||

Total de exportaciones de mercancías |

96,4 |

75,9 |

62,2 |

74,3 |

125,4 |

De las cuales: |

23,4 |

29,3 |

25,0 |

22,2 |

32,8 |

Algodón |

|||||

Productos ganaderos |

9,5 |

8,2 |

8,7 |

8,2 |

32,9 |

Otros productos agrícolas |

1,7 |

1,1 |

2,7 |

2,5 |

5,2 |

1 Estimaciones. | |||||

Del lado de las importaciones, los alimentos han contribuido en estos últimos años a un porcentaje en torno al 20 de las importaciones totales de mercancías, representando sólo los cereales de un 5 a un 10 por ciento según el año (Cuadro 3). En años de lluvias suficientes, Burkina Faso es en gran parte autosuficiente en cereales, con la única gran excepción del arroz, que se consume principalmente en las zonas urbanas y cuyas tres cuartas partes de las necesidades internas de alimentación se cubren con importaciones. Las importaciones de cereales en el período de 1990-94 han correspondido, expresadas en volumen, a aproximadamente un 6 a 8 por ciento de la producción nacional y entre el 5 y el 11 por ciento, según años, de las necesidades de alimentos4. Sin embargo, las importaciones de arroz representan solamente entre la mitad (en años de elevados niveles de importación de cereales) y tres cuartas partes (en años de menores niveles globales de importación) del total de importaciones de cereales en términos de cantidad, y entre el 65 y el 85 por ciento en términos de valor.

CUADRO 3 | |||||

Importaciones de mercancías, f.o.b. | |||||

1990 |

19911 |

19921 |

19931 |

19941 | |

(.......... miles de millones de francos CFA ..........) | |||||

Total de importaciones de mercancías |

141,8 |

138,4 |

131,1 |

133,4 |

202,7 |

De las cuales: |

|||||

Cereales |

9,4 |

13,4 |

12,2 |

9,9 |

14,7 |

Otros productos alimenticios |

17,1 |

11,5 |

10,8 |

18,2 |

31,0 |

1 Estimaciones. | |||||

Características del sector agrícola

La agricultura es esencialmente de secano y depende de unas lluvias escasas que, además, son muy irregulares en el tiempo y el espacio. El promedio de precipitaciones anuales oscila de un mínimo de 400 mm en la parte más extrema del norte de la zona saheliana a unos 1 200 mm en el sudeste. Una tercera parte de la superficie total de tierras es de cultivo. Se estima que el potencial de tierras de regadío es de 165 000 ha, de las que sólo se labran actualmente una décima parte.

La agricultura del país es en gran parte de subsistencia y se basa en la producción de cereales para el consumo interno. En efecto, de una superficie total cultivada de 3 431 000 ha, son 3 014 000 ha (un 88 por ciento) las que se siembran de cereales como cultivo principal5. Los cereales más importantes producidos son el mijo, que ocupa un 43 por ciento de la superficie total sembrada de cereales, seguido del sorgo blanco, que ocupa un 38 por ciento, el sorgo rojo (un 10 por ciento) y el maíz (un 6 por ciento). El arroz cubre menos del 1 por ciento de la superficie plantada de cereales. Tras los cereales, la mayor porción (347 000 ha) de la superficie de labranza restante está ocupada por cultivos comerciales. Ciento veinte mil ha están sembradas de algodón, pero a causa de limitaciones de clima esas zonas se concentran en la parte occidental del país. El maní (cacahuete), que se planta en 217 000 ha, es un producto que se recoge en todo el país y se comercia casi todo él dentro de la nación. Otros cultivos comerciales, aunque menos importantes, son el sésamo y la soja, mientras que hay extensiones menores ocupadas por frutas, hortalizas y cultivos de raíces. (Esta distribución de la superficie cultivada está simplificada; la realidad es algo más compleja, al tratarse de cultivos mixtos.)

RECUADRO 10 La base de recursos naturales para la agricultura en Burkina Faso tropieza con presiones cada vez mayores. Los problemas más importantes son: la escasez de agua y la presión demográfica sobre la tierra, fenómenos que aparecen en distintos grados y con efectos algo diferentes en las diversas regiones del país. Desde principios de los años setenta y durante el período de sequía prolongada de 1970-73 se ha observado una reducción de los niveles de pluviosidad. Entre las consecuencias de este fenómeno se observan una disminución del potencial de producción agrícola y menos cantidades de agua superficial, lo que da lugar a una menor reposición de las aguas subterráneas y a un consiguiente descenso del manto freático del orden de 20 m desde 1970. Además, la reducción de la cubierta vegetal ha dado lugar a un pastoreo excesivo en la región ganadera tradicional del Sahel al norte del país y al desplazamiento de la zona de pastoreo a otras situadas más al sur. Las presiones demográficas han reducido las disponibilidades de tierra por habitante, lo que ha llevado a que las tierras se labren por encima de su capacidad. Es lo que ocurre especialmente en las zonas centrales del país, que tienen densidades demográficas elevadas. Entre las consecuencias están una reducción (o eliminación) del tiempo de barbecho y la infrautilización de factores de producción que mejoran la feracidad del suelo. Entre otros efectos cabe enumerar el aclareo masivo de tierras y la transformación de tierras de pastizales en tierras de producción agrícola, así como la emigración a las zonas del país menos densamente pobladas situadas en el sudoeste. En esas zonas, el medio ambiente natural ha resultado modificado profundamente por la implantación de cultivos comerciales, asentamientos humanos e incremento de los rebaños en formas que no tienen suficientemente en cuenta las exigencias de conservación de los recursos productivos y, a más largo plazo, amenazan el potencial de producción de esa zona. La tasa de deforestación ha sido rápida. En los 15 años últimos (que van de 1980 a 1995), Burkina Faso ha perdido más del 50 por ciento de su cubierta forestal. El Gobierno estima en más de 50 000 ha al año la superficie forestal que se desmonta para fines agrícolas, al propio tiempo que aumenta la escasez de leña. Las preocupaciones por el medio ambiente han llevado a la aprobación en 1991 del primer Plan Nacional de Acción para el Medio Ambiente, que luego se revisó en 1993 a raíz de la CNUMAD celebrada en Rio de Janeiro en 1992. En estos últimos tiempos, el gobierno ha tomado medidas para potenciar su capacidad en el sentido de arbitrar y aplicar políticas ecológicas creando un nuevo ministerio para el Medio Ambiente y las Aguas. A últimos de 1995, el nuevo ministerio estaba preparando un documento sobre estrategia global para el medio ambiente y las aguas, orientado a la aplicación de la Convención Internacional sobre la Lucha contra la Desertificación, la repoblación forestal, la ordenación de bosques y la ordenación de aguas, debiendo darse prioridad a la rehabilitación y mantenimiento de las infraestructuras actuales. |

La ganadería se practica en todo el país y comprende ganado vacuno, bovino, caprino, asnal, porcino y aves de corral. No se conoce el número de cabezas de la cabaña ganadera con precisión, pero en 1995 se estimaba que era de 4,4 millones de cabezas de vacuno, 5,8 millones de ovino, 7,2 millones de caprino, de 500 000 a 600 000 cerdos y de 400 000 a 500 000 asnos. La cría de ganado vacuno es en gran medida trashumante, especialmente en las zonas sahelianas del país.

La producción agrícola y ganadera se halla gravemente limitada no sólo por las desfavorables condiciones meteorológicas y medioambientales, sino también por unos métodos de producción arcaicos y de bajo nivel tecnológico y un bajo grado de dedicación por parte de los agricultores. La agricultura se basa en la pequeña labranza familiar. El 72 por ciento de los hogares agrícolas se componen de más de seis personas y los hogares de 20 o más miembros representan el 7 por ciento del total6. Como mínimo el 87 por ciento de los cabezas de los hogares agrícolas son analfabetos y sólo un 36 por ciento mantienen conexiones con servicios de extensión (porcentaje que es incluso inferior para los cabezas de familia mujeres). Las tenencias de tierras están sumamente fragmentadas; cada hogar labra como promedio 9,6 parcelas de tierra, cuyo tamaño medio es de aproximadamente 0,4 ha. El equipo agrícola es muy limitado, pues menos del 30 por ciento de los hogares posee un arado (el número total de tractores que se utilizaba en 1993 en el país se estimaba en 125) y un 70 por ciento de las familias no poseen animales de tiro (bueyes o burros). Asimismo, el empleo de fertilizantes es limitado. Los fertilizantes que se aplican con más frecuencia son el NPK y la urea. El uso total de NPK se estima en unas 26 000 toneladas, lo que corresponde a 7,5 kg/ha de superficie total cultivada. Sin embargo, este empleo se concentra en cultivos comerciales (principalmente algodón), siendo la aplicación de NPK de 74 kg/ha sembrada de cultivos comerciales.

Evolución histórica de la economía y del sector agrícola

Aunque con niveles aún muy bajos respecto de los internacionales por lo que se refiere a ingresos e indicadores sociales, Burkina Faso ha logrado, sin embargo, un progreso económico constante, aunque lento, desde que alcanzó la independencia en 1960. El crecimiento del PIB ha sido siempre superior a la media correspondiente al Africa subsahariana, aunque sujeto a fluctuaciones anuales muy notables causadas por la dependencia del sector económico más importante, el agrícola, de condiciones meteorológicas irregulares. El PIB aumentó en términos reales a una tasa anual media del 4,4 por ciento a lo largo del período de 1970-80 y un 3,7 por ciento desde 1980 hasta 1993, frente a tasas del 3,8 y del 1,6 por ciento, respectivamente para los dos períodos referidos a la totalidad del Africa subsahariana7. Esto significa que, a pesar de una cierta reducción del ritmo de crecimiento en los años ochenta con respecto a la década precedente, Burkina Faso, a diferencia del subcontinente en su conjunto, mantuvo tasas positivas de crecimiento del PIB per cápita. Cosa que se consiguió dentro de una inflación moderada, con una tasa anual media para el período de 1970-1980 de un 8,6 por ciento en comparación con una tasa ponderada del 13,8 por ciento para toda el Africa subsahariana. Durante el período de 1980-93, Burkina Faso registró un descenso de la tasa media de inflación al 3,3 por ciento, mientras que la media ponderada para toda la región subsahariana aumentó al 16,1 por ciento. Los resultados del comercio de mercancías de Burkina Faso han sido también siempre superiores al del subcontinente en su conjunto, con exportaciones de mercancías que crecieron a una tasa anual media del 7,2 por ciento (frente al 1,1 por ciento para el Africa subsahariana) a lo largo del período de 1970-80 y un 4,1 por ciento (comparado con el 2,5 por ciento) desde 1980 hasta 1993.

Las tasas relativamente elevadas de crecimiento per cápita también se reflejan en las mejoras de una serie de indicadores sociales, que no obstante siguen tendiendo a ser menos favorables si se comparan con los promedios del Africa subsahariana. Así por ejemplo, la esperanza de vida al nacer aumentó de 36 años en 1960 a 47 en 1992, frente a un incremento de 39 a 51 para toda el Africa subsahariana, mientras que la tasa de mortalidad infantil por cada 1 000 nacidos vivos bajó de 205 en 1960 a 130 en 1992 (de 165 a 97 para todo el subcontinente)8. Durante el período de 1970 a 1992, la tasa de alfabetización de adultos se duplicó pasando del 8 por ciento a la tasa todavía modesta del 17 por ciento, mientras que la mejora conseguida por todo el subcontinente a lo largo del mismo período pasó del 27 al 54 por ciento9. En cambio, se ha logrado una mejora muy importante por lo que se refiere a la tasa de escolarización primaria, que de un nivel sumamente bajo del 13 por ciento del grupo de edad en 1970 subió al 31 por ciento en 1992, mientras que la totalidad del subcontinente registró un incremento del 50 al 67 por ciento. En la enseñanza secundaria, las tasas de escolarización a lo largo del mismo período pasaron del 1 al 8 por ciento, en comparación con un salto del 7 al 18 por ciento en la totalidad del Africa subsahariana10.

La aportación del sector agrícola al crecimiento económico general no ha sido uniforme en todo el período que siguió a la independencia de Burkina Faso. Entre las principales fluctuaciones anuales, atribuibles fundamentalmente a la inseguridad de las condiciones meteorológicas, la producción agrícola aumentó sólo un 1,2 por ciento en el período de 1961-84, bastante por debajo del crecimiento demográfico. El crecimiento de la producción agrícola se aceleró de 1984 a 1994 en una tasa anual media del 4,8 por ciento, con una expansión especialmente fuerte en 1985, pero con una cierta lentificación después de 1992. La producción de alimentos por cabeza a lo largo del mismo período aumentó anualmente a una media del 2,1 por ciento. El factor principal que determinó ese crecimiento acelerado fue la producción cerealera, que aumentó de 1984 a 1994 a una tasa anual de no menos del 6,9 por ciento, después de sólo un 1,3 por ciento anual de 1961 a 1984. Este aumento tan rápido de la producción se debió a los incrementos habidos tanto en las superficies cultivadas (un 3,8 por ciento de expansión anual frente al 0,3 por ciento anual de 1961 a 1984) como en los rendimientos (2,9 por ciento anual frente al 0,9 por ciento durante 1961-84). La producción de maíz creció muy rápidamente a lo largo de la década de 1984-94 con una tasa anual de crecimiento del 14,0 por ciento (8,7 por ciento en los rendimientos y 4,8 por ciento en la superficie cultivada), aunque este cereal sigue ocupando sólo del 10 al 15 por ciento (según años) de la producción total de cereales en cuanto a toneladas. Otros cereales secundarios como el mijo y el sorgo contribuyeron, sin embargo, al grueso del aumento total, pues su cultivo creció en un 5,8 y un 6,4 por ciento anual, respectivamente. Entre los cereales se registró una expansión mucho más limitada, del 3,9 por ciento anual, en el caso del arroz, pues la expansión de la superficie sembrada se limitó a una tasa anual de sólo el 1,6 por ciento.

El crecimiento de la producción agrícola durante 1984-94 no se ha limitado, sin embargo, a los cereales. Al propio tiempo creció la producción de los cultivos comerciales más importantes, incrementándose la de algodón a una tasa anual del 3,7 por ciento, alcanzando la máxima cota en 1990 y con una expansión de la producción de cacahuete del orden del 6,6 por ciento.

La aceleración del crecimiento de la producción agrícola y alimentaria desde mediados de los años ochenta se tradujo en un aumento notable de los suministros de energía alimentaria por persona, que mediante una mejora especialmente fuerte en 1985 y 1986 pasó de un nivel medio (aunque con importantes fluctuaciones anuales) de 1 600-1 700 calorías por persona y día durante la década de 1975-84 a 2 100-2 200 calorías en el período de 1986-92.

La notable aceleración del crecimiento de la producción agrícola desde mediados de los años ochenta se debió en gran parte a unas políticas nuevas de desarrollo basadas en un fuerte enfoque participativo, incorporado inicialmente en el nuevo Programa Popular de Desarrollo para 1983-84. Estas políticas otorgaban absoluta prioridad al desarrollo agrícola y rural previéndose en el programa un 44 por ciento de inversiones para el fomento agrícola y de aguas11. Esta polarización en la agricultura prosiguió con el Plan Quinquenal de Desarrollo Popular de 1986-90, en virtud del cual un 42 por ciento de las inversiones efectuadas se destinó a las zonas rurales12. Esta intensa concentración de las inversiones en la agricultura se tradujo sobre todo en la construcción de un gran número de embalses pequeños y medianos. Los esfuerzos de inversiones en el sector agrícola estuvieron acompañados de otras medidas de política en apoyo de la divulgación de técnicas productivas, la potenciación de las asociaciones de agricultores y mejora de los precios al productor.

Políticas económicas actuales: ajuste agrícola

Al igual que en muchos otros países en desarrollo, las políticas económicas actuales en Burkina Faso responden a los programas de ajuste estructural acordados con las instituciones prestamistas de Bretton Woods. Sin embargo, en comparación con la mayoría de los países africanos, Burkina Faso llegó relativamente tarde al ajuste estructural ortodoxo. En 1988 se iniciaron los preparativos para un programa de ajuste estructural con apoyo del Banco Mundial, iniciándose en 1989 las negociaciones reales con el Banco dentro del marco de un grado de situación de urgencia económica mucho menor del que hubo en el caso de la mayoría de otros países.

Desde 1984, las políticas macroeconómicas se habían caracterizado por intentos de un ajuste económico autónomo sin ayuda exterior, con la finalidad de restablecer la disciplina fiscal y reducir el déficit presupuestario fomentando al propio tiempo los sectores productivos de la economía (en particular la agricultura) y mejorando los servicios sociales y la enseñanza13. La marcha general de la economía durante el período de 1984-88 no había sido satisfactoria, pues a las tasas favorables de crecimiento del PIB acompañaron índices bajos de inflación e importantes aumentos de la producción agrícola. Sin embargo, a pesar de una mejora inicial en 1985, el déficit presupuestario en los años siguientes se mantuvo, mientras se habían acumulado atrasos de pagos. Desde el punto de vista de las cuentas exteriores, aunque la cuenta corriente (con exclusión de donaciones) empeoró progresivamente durante la segunda mitad de los años ochenta, el endeudamiento exterior se había mantenido en términos moderados. Es más, en 1989 la deuda externa total correspondía a un 33 por ciento del PIB y el servicio total de la deuda era del 9,6 por ciento de las exportaciones de bienes y servicios14.

El ajuste estructural en Burkina Faso se diferencia del de la mayoría de los demás países no sólo en la situación macroeconómica general menos crítica en el que se ha llevado a cabo, sino también en las modalidades y en las fechas de su preparación. En efecto, la ausencia de una situación económica real de urgencia, a pesar del empeoramiento de los desequilibrios internos y externos, ha permitido una preparación diligente del programa, sobre todo a nivel político. Con ese fin, el Gobierno se tomó el tiempo necesario para presentar deliberadamente el programa de ajuste estructural propuesto a un debate abierto en la sociedad civil y proporcionar una información cuidadosa al público en general antes de su finalización para así conseguir un vasto apoyo. Por consiguiente, mediante los contactos iniciales hechos con el Banco Mundial, que se remontan a principios de 1988, el Gobierno elaboró un proyecto de programa de ajuste en septiembre de 1989 y en marzo de 1991 se alcanzó un acuerdo formal.

El primer programa de ajuste estructural comprendía el período de 1991-93, consistiendo sus objetivos cuantitativos en una tasa anual de crecimiento del PIB del 5 por ciento a lo largo de todo el período, con un déficit por cuenta corriente (con excepción de las transferencias) no superior al 12 por ciento del PIB (frente al 10-11 por ciento que predominó al comienzo del programa)15 y una tasa de inflación que debía mantenerse dentro del 3 por ciento (en 1991 se había registrado una tasa en torno al 3,2 por ciento). Al propio tiempo, el déficit presupuestario había de reducirse al 1 por ciento del PIB para 1997 respecto del 2,4 por ciento estimado en 1991. Otros objetivos eran la eliminación de las deudas nacionales y extranjeras y afrontar algunas de las principales limitaciones a un desarrollo económico sostenible, como la alta tasa de crecimiento demográfico, el deficiente aprovechamiento de los recursos humanos y la degradación del medio ambiente. La estrategia prevista para alcanzar estos objetivos se centraba en la mejora de la ordenación de las finanzas públicas, un aumento de la producción agrícola, incentivos más fuertes para las inversiones de la empresa privada, el fomento de los recursos humanos a través de mejores servicios de educación y sanidad y el refuerzo de la capacidad de ordenación del sector público. Al primer programa de ajuste estructural para 1991-93 siguió otro para el período de 1994-96.

Dentro del marco del ajuste estructural se han llevado a cabo o están previstas una serie de reformas en varios sectores de la ordenación económica. Estos comprenden reformas presupuestarias que afectan, por una parte, a la recaudación de ingresos mediante reformas de la política fiscal y de los aranceles aduaneros y, por otra, un mejor control del gasto, una reestructuración del sistema bancario y una reestructuración y privatización de las empresas públicas. Otro sector importante de reforma, donde ya se han adoptado importantes medidas, es el relativo a la liberalización del comercio exterior y de los precios, que junto con un código revisado sobre inversiones y nuevos códigos comerciales y laborales (promulgados o en preparación) así como leyes sobre seguridad agraria, pretenden estimular las inversiones y la empresa privadas. Dentro del ajuste estructural, también se ha hecho especial hincapié en el desarrollo de los recursos humanos, reasignando gastos presupuestarios a favor de la enseñanza y de la sanidad. El programa de ajuste estructural ha ido acompañado de una serie de programas de ajuste sectorial, entre los que destaca un programa de ajuste para la agricultura, un plan nacional de acción para el medio ambiente, un programa de ajuste para el transporte y un programa para el fomento del sector privado.

En medio del proceso de ajuste estructural, la devaluación del franco CFA en enero de 1994, al cambiar la paridad con el franco francés de 50 a 100 francos CFA por cada franco francés, introdujo un nuevo elemento en el marco macroeconómico y permitió a la economía del país mejorar considerablemente su competitividad internacional, contribuyendo al propio tiempo a restablecer el equilibrio externo. Entre los beneficios previstos figuraban un aumento de la producción y de las exportaciones de cultivos comerciales como el algodón, las frutas y hortalizas, el cacahuete y otros cultivos oleaginosos así como productos ganaderos. Todo ello debería ir acompañado de una reducción de las importaciones de alimentos, especialmente de arroz, junto con un estímulo a la producción interna y un cambio en las pautas de consumo hacia cereales del país. Otros efectos previstos eran un cambio en la composición de las importaciones hacia bienes e insumos intermedios y una mejora general de la balanza comercial y de la balanza de pagos.

Las políticas económicas corrientes, según se enuncian en el documento del Gobierno sobre el marco normativo para 1995-97, que obtuvo el respaldo del FMI, miran a nuevos esfuerzos por reducir los desequilibrios financieros y a una profundización en las reformas económicas y estructurales para mejorar la competitividad económica del país, liberalizar la economía y mejorar la gestión del sector público. Entre los objetivos de política cuantitativos para el período figuran una tasa anual de crecimiento real del PIB del 5 por ciento, una tasa de inflación de los precios al consumo del 3 por ciento y un déficit por cuenta corriente no superior al 12 por ciento del PIB. La intensificación de las reformas estructurales y de la liberalización económica dará lugar a una consolidación de las ventajas adquiridas en materia de competitividad como consecuencia de la devaluación del franco CFA y del crecimiento de los sectores de exportación y de sustitución de las importaciones. Los objetivos principales de reforma consistirán en la mejora de la eficiencia de la administración y de la gestión financiera, una ulterior liberalización de la economía, el desarrollo de los servicios de sanidad y de educación y la potenciación de las infraestructuras básicas.

Recientemente, el Gobierno de Burkina Faso, reconociendo el insuficiente avance registrado en la mejora de las condiciones de vida de la población, ha insistido aún más en las políticas de desarrollo humano. Este nuevo énfasis se refleja en la Carta de Intenciones sobre una Política de Desarrollo Humano Sostenible para 1995-2005, presentada a la comunidad de donantes en la tercera conferencia de mesa redonda sobre Burkina Faso con sus donantes de ayuda, celebrada en octubre de 1995. En la Carta se enuncian los objetivos principales del Gobierno y las estrategias para el desarrollo humano, al propio tiempo que se señalan los estudios complementarios que harán falta para establecer las directrices estratégicas y formular programas y proyectos específicos. Se insiste en un marco macroeconómico apropiado como condición previa para reducir la pobreza y se subraya la necesidad de reformas constantes de tipo macroeconómico y estructural. Los objetivos principales bastante ambiciosos que se han fijado para el año 2005 son: aumentar el PIB per cápita al menos un 3 por ciento anual, duplicar la tasa de alfabetización del 20 al 40 por ciento de la población y agregar unos 10 años más a la esperanza de vida. En la referida carta se enuncian los elementos principales para el desarrollo de los recursos humanos sobre la base de un crecimiento económico sostenible: una estrategia para contener el crecimiento demográfico; políticas para la creación de empleo y la generación de ingresos; un mayor cometido para la mujer y un mejor acceso a la enseñanza (con el objetivo de aumentar la escolarización a un 60 por ciento para el año 2005), los servicios de sanidad y el abastecimiento de agua potable. El Gobierno estima las necesidades de recursos financieros para cubrir esos objetivos en 68 000 millones de francos CFA anuales desde 1996 hasta el año 2000 y en 102 000 millones de francos desde entonces hasta el año 2005.

Políticas agrícolas: ajuste sectorial

Las reformas del sector agrícola y de las políticas agrícolas constituye un elemento integrante y esencial de la política económica en curso y las reformas estructurales. La labor preparatoria para un programa de ajuste estructural del sector agrícola comenzó en 1989 dando lugar a la formulación de dicho programa, apoyado por el Banco Mundial en 1992 y que contiene una serie de medidas que se habrían de aplicar a lo largo de un período de tres años.

Los tres objetivos principales para el programa de ajuste del sector agrícola en 1992-95 eran: modernización y diversificación de la producción; refuerzo de la seguridad alimentaria; y mejora de la ordenación de los recursos naturales. Para lograr esos objetivos, el programa fijó cinco líneas maestras de acción política: intensificación de la producción y de la ordenación de los recursos naturales; liberalización del comercio y de los precios de productos e insumos agrícolas; reestructuración del entorno institucional; mejora de la eficacia de las finanzas públicas; y consolidación de una política de seguridad alimentaria. Estas líneas se convirtieron en una serie de medidas específicas que han de llevarse a cabo a lo largo del programa y que influyen en los principales subsectores agrícolas. Casi todas las medidas propuestas se habían ya aplicado para finales de 1995.

En el marco del programa de ajuste sectorial para la agricultura se han llevado ya a cabo una serie de reformas importantes. Con el fin de mejorar la ordenación de recursos, se han introducido nuevas leyes y reglamentos marco sobre organización agraria y ordenación de las tierras comunales, aunque la aplicación y ejecución en gran escala de esa legislación ha de ser necesariamente un plan a más largo plazo, al propio tiempo que los sistemas tradicionales para los derechos de uso de la tierra y ordenación agraria siguen siendo la norma. Ha habido una gran liberalización en el comercio y la fijación de los precios. Las medidas adoptadas incluyen la eliminación de todos los monopolios a la exportación de productos agrícolas, salvo el algodón, y de todos los monopolios a la importación, a excepción del arroz (aunque a finales de 1995 se acordó una apertura parcial de las importaciones de arroz a los comerciantes privados, así como de las de azúcar y trigo). Por otra parte, la fijación de los precios al productor por parte del Estado y la aprobación de los precios al por menor quedaron eliminadas y se liberalizó el comercio de factores de producción agrícola. Se levantaron los obstáculos administrativos y se suprimieron los impuestos a la exportación que se aplicaban al ganado y a la carne.

Otras medidas comprenden el establecimiento de normas por las que se rige el abastecimiento privado de productos veterinarios y farmacéuticos así como la implantación de precios comerciales por cuenta del organismo paraestatal denominado Oficina Nacional de Suministro y Distribución de los Insumos Zootécnicos y Veterinarios (ONAVET). Al propio tiempo se ha estado llevando a cabo una labor, en parte preparatoria, para reorganizar el marco institucional del sector agrícola, con el desenganche del Gobierno y una nueva formulación de sus actividades, que se centran en los servicios de investigación, extensión y asesoramiento, en la capacitación agrícola, ordenación del uso de la tierra y de los recursos naturales y en la creación de infraestructura. La mayoría de otras intervenciones gubernamentales se transferirán a las asociaciones de productores y a los operadores privados. Todo ello ha ido acompañado de esfuerzos para mejorar la ordenación de las finanzas públicas en el sector. Además del programa sectorial para la agricultura como tal, se llevan a cabo actividades importantes para el sector dentro del marco del programa sectorial para el transporte, con un incremento de las asignaciones presupuestarias para la construcción y el mantenimiento de carreteras.

Dado el cometido crucial de este sector, revisten especial importancia las reformas llevadas a cabo en el sector de los cereales. Hasta hace muy poco, el Gobierno ejercía una función de intervención en este sector, tratando de controlar los precios o de influir en ellos. La Oficina Nacional de los Cereales (OFNACER) era la encargada de distribuir la ayuda alimentaria, administrando las existencias nacionales de cereales de seguridad alimentaria, garantizando los precios al productor y estabilizándolos. Sin embargo, las intervenciones de la OFNACER en el mercado interno tenían por lo general un efecto limitado, pues las compras se efectuaban a precios oficiales fijos pero con fondos que resultaban demasiado escasos para que hubiera un impacto apreciable en el mercado. En junio de 1994, la OFNACER fue liquidada dentro del marco de una reestructuración del mercado de cereales.

Las nuevas políticas cerealeras apuntan a la liberalización de los precios y del comercio y a un cometido reforzado del sector privado en la comercialización y almacenamiento (tanto a nivel rural como en el plano comercial). La excepción principal a la liberalización del comercio y de los precios ha sido hasta ahora el arroz, que ocupa una posición especial en la balanza alimentaria del país, pues es el único cereal principal que se importa en casi toda su totalidad. El arroz ocupa un lugar importante en las pautas de consumo de las zonas urbanas, por lo que los crecientes niveles de consumo, junto con el consiguiente aumento de la factura de importaciones, han dado motivo a preocupaciones. De ahí la cautela que se tiene en liberalizar este subsector, al propio tiempo que ahora se dedican esfuerzos especiales a expandir la producción interna, que resulta también favorecida por la mejora de la situación competitiva del arroz producido en el país, a raíz de la devaluación del CFA. En 1995 los precios internos del arroz siguieron estando controlados y las importaciones continuaron sujetas a monopolio. Sin embargo, a finales del año se decidió una apertura parcial de las importaciones a los comerciantes privados como primer paso para una liberalización gradual de las importaciones.

Junto con la liberalización del mercado de cereales, se ha creado un nuevo marco institucional para seguir de cerca las políticas de cereales y de seguridad alimentaria en estrecha coordinación con la comunidad de donantes y el sector privado. Se ha establecido un comité con una secretaría permanente, para consultas y seguimiento de esas políticas, el Comité de Reflexión y de Seguimiento de la Política Cerealera y de Seguridad Alimentaria, con la participación del Gobierno, de los donantes externos y representantes de los agentes privados nacionales y de las organizaciones no gubernamentales que intervienen en el sector de los cereales. Una compañía recientemente creada, la Sociedad Nacional de Gestión de las Existencias de Seguridad Alimentaria (SONAGESS), se ha encargado de gestionar las existencias nacionales de cereales para la seguridad alimentaria con un volumen de 35 000 toneladas y recursos financieros que permiten la compra de otras 25 000 toneladas. Un comité nacional para la ayuda de urgencia y la rehabilitación, el Comité Nacional de Ayuda de Urgencia y de Rehabilitación (CONASUR), llevará a cabo las intervenciones de urgencia y de rehabilitación para la seguridad alimentaria y, en el caso de situaciones de urgencia, se hará cargo de los cereales procedentes de las existencias administradas por SONAGESS. Entre los tipos de intervención previstos, según las circunstancias, están la libre distribución y las ventas a precios subvencionados o de mercado. Un Comité de Coordinación de la Información para la Seguridad Alimentaria (CCI), es el responsable de un sistema de información integrado. Gestiona y coordina la generación de la información necesaria para la administración de las políticas de seguridad alimentaria. A este respecto, el Departamento de Estadística del Ministerio de Agricultura y Ganadería prepara un boletín mensual sobre la situación alimentaria y ha mejorado su sistema de alerta mediante un modelo de diagnóstico desarrollado por el Departamento con la asistencia del Banco Mundial.

Las políticas en materia de cereales y seguridad alimentaria gozan del apoyo del Fondo de Desarrollo Cerealero (FODEC), que se nutre de asignaciones del presupuesto nacional, de fondos de contraparte procedentes de la ayuda alimentaria y de asistencia financiera de donantes, y está administrado por un comité en el que hay una representación paritaria del Gobierno y de los donantes. Mediante el FODEC se financian las existencias nacionales de seguridad alimentaria, administradas por la SONAGESS, y la distribución de alimentos de urgencia y las actividades encaminadas a la promoción del sector cerealero. Estas últimas comprenden la apertura de líneas de crédito en apoyo de la producción, la transformación y la distribución de cereales, así como contribuciones para la financiación de proyectos para el fomento de los cereales.

Con la aplicación del primer programa de ajuste sectorial para la agricultura, ya llevado a cabo en buena parte, están en marcha los trabajos necesarios para la preparación de un segundo programa de ajuste, que tendrá efecto en 1996. Seguirán inalteradas las líneas principales de acción política, mientras que continuarán y se profundizarán las reformas iniciadas dentro del primer programa de ajuste sectorial. Entre los sectores en que se hará hincapié en el nuevo programa están la reestructuración de los servicios agrícolas, que abarcarán tanto las estructuras centrales del Ministerio de Agricultura y Ganadería como los servicios de apoyo técnico al productor y la organización de un sistema de crédito rural, para el que se están realizando ya estudios y que debería dar paso a la formulación de propuestas concretas en materia de políticas. Al propio tiempo se proseguirá el proceso de privatización de los organismos paraestatales y de las empresas de propiedad pública de este sector. Otras materias para los estudios preparatorios a fines de formulación de políticas son la distribución de insumos y equipo técnico, el reforzamiento de las capacidades profesionales en las zonas rurales y los niveles de protección arancelaria que habrán de aplicarse a la importación de productos alimenticios (arroz, trigo, azúcar) y de insumos agrícolas a raíz de la liberalización de los regímenes de importación.

Como consecuencia de la devaluación del franco CFA, el reforzamiento de los sectores de exportación cobra importancia especial, por lo que han visto reforzado su potencial. Esto vale para los principales rubros tradicionales de exportación, ganado y algodón, pero también para las frutas y hortalizas, productos todos para los que se prevén medidas de promoción y refuerzo dentro del nuevo programa de ajuste estructural. Además, existe el propósito de llevar a cabo un estudio sobre apoyo al sector de las semillas oleaginosas (cacahuete, nuez de Mambara, sésamo) que encierran grandes posibilidades como cultivos comerciales, en parte complementarios de los cultivos de productos alimenticios, y no están tan geográficamente limitados como el algodón, que en buena parte está infraaprovechado debido a lo poco avanzado de las técnicas de producción y a los servicios de apoyo y distribución.

Impacto de las reformas políticas

El impacto que las reformas políticas y la devaluación han tenido hasta ahora en la reducción de los desequilibrios macroeconómicos ha sido positivo aunque se ha quedado corto respecto de las expectativas. Se ha registrado una reducción en el déficit de la balanza comercial exterior desde el comienzo de la década, mientras que el déficit por cuenta corriente se ha mantenido dentro de los límites establecidos del 12 por ciento del PIB16. El principal peligro derivado de la devaluación, el de alimentar la inflación, parece haberse controlado pues en 1995 se redujo la tasa de inflación después de un aumento inicial, y ya previsto, en los precios al consumo en 1994 del orden del 25 por ciento. El déficit presupuestario ha sido más persistente del previsto y ha aumentado entre 1990 y 1994.

Los esfuerzos de reforma económica han sido más lentos de lo esperado a la hora de dar un impulso sostenido al desarrollo económico. La tasa real de crecimiento del PIB fue sólo del 1,2 por ciento a lo largo del período de 1992-94, después de un incremento de cerca del 10 por ciento en 199117. En 1995 se produjo una aceleración del crecimiento del PIB proyectándose al 4,3 por ciento la tasa de expansión del año18. El FMI ha estimado una expansión inferior a la media, de un 5,5 por ciento, para toda la Unión Económica y Monetaria del Africa Occidental (UEMOA)19. Sin embargo, esta expansión en 1995, que se dio a pesar de una baja del 1,6 por ciento en la producción de cereales, respecto de la producción de otros cultivos, especialmente algodón y maní, aumentó considerablemente, y contribuyó a un 6 por ciento de expansión del sector primario.

En un estudio de la FAO, que se llevó a cabo en 1995, sobre el impacto de la devaluación, se llegaba a la conclusión de que unos 18 meses después se había verificado un aumento en la superficie sembrada con cultivos de exportación (algodón) y cultivos competitivos de importación (arroz). También se comprobó un aumento de las exportaciones de algodón, ganado, pieles y cueros, cultivos oleaginosos y frutas y hortalizas, así como una reducción en las importaciones de trigo y productos lácteos, que probablemente habría sido mayor si el Gobierno no hubiese impedido que el aumento de los precios de importación pasara de lleno a los precios al consumo. También se registraron aumentos de precios de los insumos agrícolas. Para los cereales del país, por otra parte, tampoco se percibía ningún efecto en los precios o en la producción, en gran parte como resultado de que se arrastraban importantes existencias de años agrícolas anteriores y del traslado sólo parcial de los aumentos de precios de los cereales importados al consumo. En las zonas urbanas se había registrado una reducción del consumo de carne y de alimentos importados, mientras que había aumentado el consumo de cereales del país. Sin embargo, los hogares urbanos de bajos ingresos se habían visto forzados a reducir el consumo global de alimentos a raíz del aumento del índice general de precios.

Aunque hay indicios de una reciente aceleración del crecimiento económico de resultas de las reformas económicas y de la devaluación de la moneda, es preciso subrayar que el comportamiento económico y los ajustes en la economía a lo largo del período que siguió a la devaluación es el resultado global de muchos otros factores. Hay que tener presente, sobre todo, que la devaluación coincidió con un reforzamiento de los precios internacionales de productos básicos que afectó, entre otros productos, al algodón, lo que supuso un impulso adicional para el sector de exportación. Al haber alcanzado los precios del algodón su cota máxima en el segundo trimestre de 1995, se está desvaneciendo este efecto adicional favorable en los precios para el principal producto de exportación de Burkina Faso.

Es todavía demasiado pronto para hacer juicios definitivos sobre los efectos a medio y a largo plazo tanto de la devaluación como de la reforma estructural. Los bruscos cambios de los precios relativos en la economía como los introducidos por la devaluación suponen la necesidad de grandes ajustes en sus pautas de producción y consumo. Para estos ajustes se requiere necesariamente tiempo. Lo propio valdría por lo que se refiere al impacto de las reformas estructurales emprendidas en el sector económico en su conjunto así como dentro del sector agrícola. Especialmente en este último, donde ha estado en marcha por un período más corto el ajuste sectorial, que prosigue todavía, es aún demasiado pronto para prever un impacto importante. Sin embargo, a medio plazo el ajuste estructural y la devaluación de la moneda deberían tener un impacto que se refuerce mutuamente. Es más, si pudieran mantenerse bajo control las presiones inflacionarias, Burkina Faso parece en buena situación para consolidar las ventajas competitivas que derivan de la devaluación.

El Gobierno de Burkina Faso es optimista por lo que se refiere a las futuras perspectivas de crecimiento. Así lo manifiesta el objetivo de crecimiento del PIB para 1995-97 fijado en un 5 por ciento anual, tal como se enunció en el documento-marco de política para 1995-97 y aún más por el objetivo expresado en la Carta de Intenciones sobre el Desarrollo Humano Sostenible de aumentar los ingresos per cápita de los actuales 300 dólares a 500 dólares EE.UU. para el 2005, mediante una ulterior aceleración gradual del crecimiento del PIB hasta alcanzar un 8 por ciento anual del año 2000 en adelante. Aunque hasta ahora no se han cumplido los objetivos que se detallaron en los anteriores programas de ajuste estructural, el objetivo de crecimiento del 5 por ciento anual a medio plazo no parece poco realista si se lleva adelante el proceso de unas reformas decididas de política. Este tipo de crecimiento no dista mucho, de los tipos históricamente conseguidos, como la tasa anual media de un 4,5 por ciento registrada de 1982 a 1987 y durante los años setenta. Aunque los objetivos de un crecimiento mayor fijados por el Gobierno para los años sucesivos pueden parecer excesivamente optimistas, la posibilidad de que Burkina Faso logre avances constantes de los ingresos per cápita a medio plazo no parece inalcanzable.

Burkina Faso se ha empeñado en reformar su economía y sentar las bases de un crecimiento económico a largo plazo y sostenido. Dado el alto grado de dependencia del país de la agricultura, las reformas en este sector constituyen un elemento crucial de los esfuerzos de ajuste, ya que no cabe duda de que por muchos años la agricultura seguirá todavía aportando la principal contribución al crecimiento económico y a las posibilidades de supervivencia de la población.

A pesar de su extrema pobreza y de su exigua base de recursos, Burkina Faso cuenta con varias bazas de carácter político y social que justifican el optimismo por lo que se refiere a los años venideros. El país ha llevado a cabo una ordenación económica seria y creíble que, entre otras cosas, le ha impedido sumirse en desequilibrios macroeconómicos persistentes de la magnitud de los que han registrado muchos otros países africanos en desarrollo. Esta tradición se caracteriza por la reconocida integridad en la gestión de los asuntos públicos y el hecho de que la corrupción, un fenómeno generalizado en otras partes, se admite que es marginal en Burkina Faso. Esta tradición debiera sólo verse reforzada aún más por el establecimiento en 1991 de instituciones democráticas. El país tiene igualmente un pasado de desarrollo participativo basado en la colaboración de la comunidad, del que ha surgido un fuerte movimiento de asociación. Todo ello va acompañado de un gran compromiso por los objetivos sociales en los esfuerzos de desarrollo y de la atención igualmente intensa que se viene prestando a la protección del medio ambiente.

El desarrollo a largo plazo del país dependerá de que se superen algunas dificultades graves. Entre otras destacan sobre todo las limitaciones medioambientales y el grado todavía pobrísimo de desarrollo humano en cuanto a niveles de enseñanza general y de acceso a servicios de salud suficientes. Esto último parece un factor determinante para el desarrollo, no obstante los avances que ya se han realizado desde la independencia. Unos constantes esfuerzos resueltos en materia de reforma económica y de desarrollo humano, con especial atención al desarrollo agrícola y rural, encierran la clave de un crecimiento económico sostenido a largo plazo. Burkina Faso, en la realización de estos esfuerzos, necesita el pleno apoyo de la comunidad internacional.

1 Banco Mundial. 1995. Informe sobre el desarrollo mundial, 1995, Washington, D.C.

2 Ibid.

3 Instituto Nacional de Estadística. 1994. Annuaire statistique du Burkina Faso. Ouagadougou.

4 Calculado partiendo de datos del Ministerio de Economía, Hacienda y Planificación.

5 Estimaciones de superficie cultivada procedentes del Ministerio de Agricultura y de Ganadería, Dirección de Estadísticas Agropastoriles. 1995. Enquête nationale de statistique agricole, Rapport général. Ouagadougou.

6 Tanto estos datos como los siguientes proceden del Ministerio de Agricultura y de Ganadería, Dirección de Estadísticas Agropastoriles. 1995. Enquête nationale de statistique agri-cole, Rapport général. Ouagadougou.

7 Banco Mundial, op. cit., nota 1, pág. 108.

8 PNUD. 1995. Informe sobre el desarrollo humano, 1995. Nueva York.

9 Ibid.

10 Banco Mundial, op. cit., nota 1, pág. 108.

11 Véase P. Zagré. 1994. Les politiques économiques du Burkina Faso, une tradition d'ajustement structurel, París.

12 Ibid.

13 Desde enero de 1985 hasta julio de 1988, el Banco Mundial no aprobó ningún préstamo nuevo a favor de Burkina Faso. Véase P. Zagré, op. cit. nota 11.

14 Banco Mundial. 1995. Cuadros de la deuda en el mundo, 1994-95. Washington, D.C.

15 Datos del Ministerio de Economía, Hacienda y Planificación.

16 Según los datos del Ministerio de Economía, Hacienda y Planificación.

17 Ibid.

18 Proyección por el Ministerio de Economía, Hacienda y Planificación.

19 La UEMOA comprende Benin, Burkina Faso, Côte D'Ivoire, Malí, Níger, Senegal y Togo.

![]()

![]()

![]()