![]()

![]()

![]()

Principales acontecimientos económicos

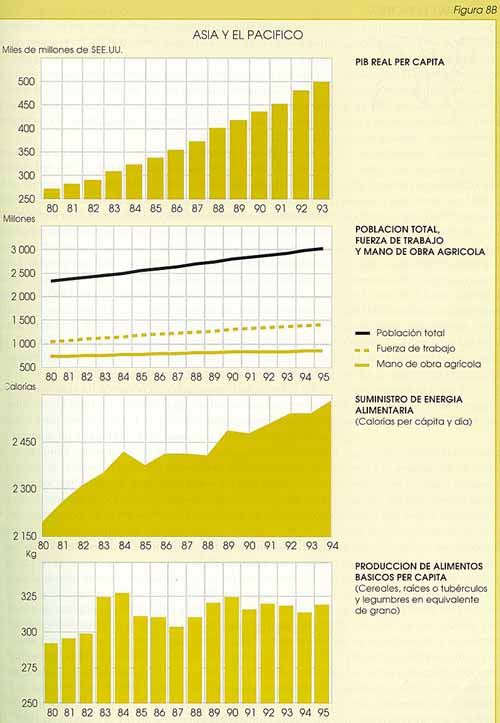

En 1995, los países de Asia y el Pacífico en desarrollo superaron de nuevo a todas las demás regiones con un crecimiento económico del 7,9 por ciento, algo menos del 8,2 por ciento alcanzado en 1994. La expansión económica en la República Popular de China descendió a una cifra todavía alta del 10,2 por ciento, y en la India bajó ligeramente hasta el 6,2 por ciento. Las economías de reciente industrialización de Hong Kong, República de Corea, Singapur y provincia china de Taiwan siguieron reestructurando sus economías y perfeccionando sus tecnologías industriales ante la subida de los costos de la mano de obra, y como grupo consiguieron un crecimiento algo mejor que en 1994. Todos los países del Asia sudoriental registraron una aceleración en la expansión de su producción, incrementándose el promedio subregional del 7,8 por ciento en 1994 al 7,9 por ciento en 1995, debido en gran parte a la pujanza de la actividad económica en Malasia, Viet Nam y Tailandia. El crecimiento general en Asia meridional se mantuvo constante, bajando en Bangladesh, India y Viet Nam pero acelerándose en Pakistán. Se prevé que el crecimiento regional siga siendo fuerte pero que baje al 7,1 por ciento en 1996 y al 7,3 por ciento en 199720.

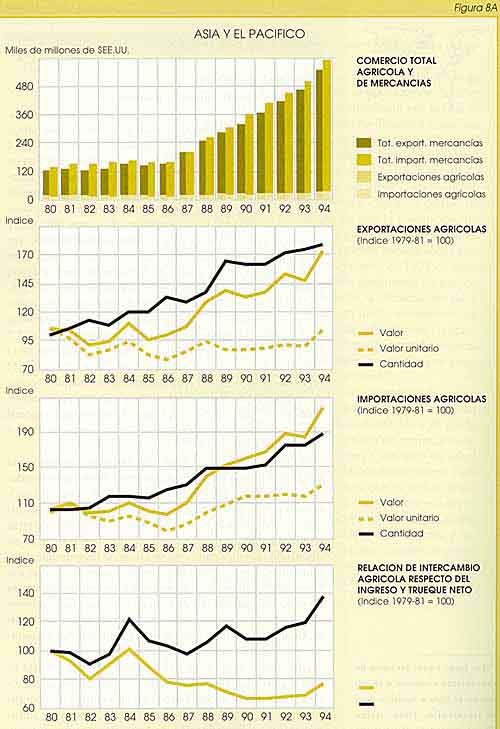

Los países asiáticos en desarrollo han experimentado una expansión rápida de las exportaciones desde aproximadamente mediados de los años setenta. Sus tasas de crecimiento por lo que se refiere a las exportaciones y a los ingresos han superado siempre las tasas globales y las de otras regiones en desarrollo. Como grupo, los países asiáticos en desarrollo han triplicado casi su cuota de las exportaciones mundiales. Desde 1979, el comercio intrasiático, con exclusión del realizado con Japón, se ha multiplicado por más de ocho y ha pasado del 21 por ciento de las exportaciones de los países asiáticos en desarrollo a más del 35 por ciento. Cuando se incluye a Japón, casi la mitad de las exportaciones de Asia son intrarregionales.

Una mayor integración del mercado y una más vasta liberalización del comercio favorecen la transferencia de técnicas, la especialización basada en las ventajas comparativas y las mejoras de los precios de los recursos y su administración. La liberalización de los regímenes de inversiones extranjeras ha contribuido a grandes aumentos en las corrientes de inversiones directas extranjeras, especialmente las que van a parar a Asia oriental. Junto con las inversiones nacionales, estos esfuerzos de liberalización y las consiguientes entradas de inversiones extranjeras han seguido favoreciendo un crecimiento fuerte iniciado por las exportaciones. La tendencia hacia un mayor intercambio y sobre todo a un mayor comercio intrasiático seguirá probablemente impulsando el crecimiento económico de la región.

En los 15 años últimos, la economía de China ha sido pujante, con un crecimiento anual medio del PIB del 9,4 por ciento y una incidencia decreciente de la pobreza. La economía se ha abierto y ha atraído una gran cantidad de inversiones directas extranjeras. Las exportaciones de mercancías han crecido rápidamente en porcentaje del PIB. La desaceleración progresiva del crecimiento económico en China, que comenzó en 1994, prosiguió a todo lo largo de 1995 y se prevé que persista durante los dos años próximos. Las inversiones se mantuverion elevadas, situándose en el 19,5 por ciento del PIB en 1995, las exportaciones de mercancías crecieron a un 23 por ciento y la inflación bajó considerablemente, pero en su 14,8 por ciento actual sigue siendo la mayor entre las principales economías de la región. La reforma del sector empresarial de propiedad estatal sigue siendo una prioridad de importancia crucial.

En la India, la liberalización económica ha sido mucho más reciente y los resultados más modestos. En 1995 el crecimiento continuó siendo sustancial con un 6,2 por ciento pues lo favorable de la situación meteorológica dio lugar a un aumento de la producción agrícola. La tasa de inversiones aumentó al 24 por ciento del PIB, reflejando tanto las expectativas optimistas como la continuación del programa de liberalización y prosiguió también la consolidación fiscal. El crecimiento de las exportaciones se mantuvo, cifrándose en el 21 por ciento, encabezado por los productos agrarios, los tejidos, prendas de vestir y artículos electrónicos. La liberalización económica ha dado lugar a un aumento de las importaciones de bienes de capital.

El crecimiento en las economías de reciente industrialización fue algo mayor en 1995 que en 1994, aunque se prevé que reducirá su ritmo en 1996 y 1997. Dada la pujanza de exportaciones tan sustanciales y de los gastos masivos de los gobiernos en infraestructura, Hong Kong creció a un 4,6 por ciento en 1995 y se prevé que seguirá haciéndolo a un ritmo aproximadamente idéntico en 1996 y 1997. La República de Corea amplió su recuperación económica desde 1994 hasta 1995 con un 9,2 por ciento de crecimiento encabezado por el sector industrial. Su producción agrícola creció a un 6,1 por ciento en 1995. En Singapur, el crecimiento bajó de unas tasas de dos cifras en 1993 y 1994 al 8,9 por ciento en 1995.

Las economías del sudeste asiático comparten retos macroeconómicos análogos, así como un rápido crecimiento y altas tasas de inversión, aunque muestran una mayor diversidad en los niveles de vida y en los grados de desarrollo. El crecimiento económico en Indonesia aumentó marginalmente llegando al 7,6 por ciento en 1995, sobre la base de una expansión rápida en los sectores industrial y de servicios y de las inversiones privadas favorecida por la continuación de grandes inversiones directas extranjeras. La escala de las exportaciones indonesias se ha ampliado considerablemente en estos últimos años y la cuota parte de las exportaciones manufacturadas con respecto a las exportaciones totales ha pasado del 14,8 por ciento en 1980 al 78,3 por ciento en 1995, al propio tiempo que han bajado los porcentajes correspondientes a la agricultura y al petróleo y al gas. La economía de Malasia ha crecido al 9,3 por ciento con una mejora de los resultados agrícolas y una fuerte expansión industrial. La recuperación de la economía de Filipinas, que comenzó en 1992, y continuó en 1995 con un 4,8 por ciento de crecimiento, se debió a que la estabilidad política, una prudente gestión macroeconómica, la suavización de algunas limitaciones infraestructurales (especialmente la energía) y las reformas estructurales ayudaron a mejorar la confianza del sector público y las inversiones. En Tailandia la economía creció a un 8,6 por ciento en 1995, sólo un poco menos que en 1994. En Viet Nam, el crecimiento del PIB alcanzó el 9,5 por ciento en 1995, tras un aumento del 8,8 por ciento en 1994, que estuvo encabezado por el sector industrial.

Los países de Asia meridional siguen dependiendo del sector primario para su actividad económica y la generación de exportaciones, y comparten un crecimiento de los ingresos por persona relativamente más bajo. A pesar del estancamiento sufrido en la agricultura, el fuerte crecimiento del sector industrial en Bangladesh mantuvo el crecimiento económico general en un 4,1 por ciento en 1995 y se prevé que los buenos resultados de las pequeñas empresas privadas sigan siendo el motor principal de crecimiento. El aumento real del PIB en Pakistán se mantuvo en el 4,7 por ciento, fundamentalmente como resultado de la mala cosecha de algodón. El crecimiento del PIB en Sri Lanka siguió siendo constante en 1995 con un 5,6 por ciento, pero unas reformas de amplio alcance en el comercio y un entorno de política industrial favorable ofrecerán siempre campo para las exportaciones y la expansión del sector industrial y los servicios auxiliares. Los principales problemas con que se enfrenta Asia meridional son los de si podrán sostenerse las realizaciones recientes en la estabilización macroeconómica y reforma estructural, y si se van a llevar a cabo ulteriores esfuerzos de liberalización y mejoras de la infraestructura de transporte.

Resultados y problemas del sector agrícola

En China, el descenso en 1994 de la producción agrícola se invirtió pasando a un 4 por ciento de crecimiento en 1995, previéndose que aumente a un 4,5 por ciento en 1996, sobre todo de resultas de unos mayores incentivos ofrecidos por el Gobierno. Incluso así, los precios de los cereales siguieron aumentando en la primera mitad de 1995. Se volvieron a introducir cupones de cereales en algunas ciudades grandes y medianas para procurar que los grupos de bajos ingresos tuvieran acceso a los alimentos. En general, el sector agrícola, que va a la zaga, requiere ulteriores estímulos, no sólo para cubrir unas necesidades crecientes de alimentos sino también para corregir el desnivel de ingresos cada vez más pronunciado entre las zonas rurales y las urbanas. El noveno plan quinquenal ha puesto de relieve la necesidad de la conservación de las tierras de labranza, mayores inversiones de capital en agricultura y un mayor empleo de técnicas modernas para generar rendimientos.

Partiendo de la reciente coyuntura, el Gobierno de la India elevó los precios de sustentación mínimos de 1994-95 para el trigo y la cebada en un 3-4 por ciento, y los de los demás cereales en un 8-10 por ciento. Con una reserva de cereales a niveles sin precedentes, aumentó la presión por exportar. Por consiguiente, en el frente comercial el Gobierno adoptó ulteriores medidas para fomentar las exportaciones de cereales, suprimiendo el precio mínimo de exportación para el trigo duro, fijando un cupo de exportación de 500 000 toneladas en 1994-95 para el trigo común, y elevando ese contingente para 1995-96 a 2,5 millones de toneladas. Han quedado liberadas las exportaciones de arroz de las restricciones que existían desde finales de 1994, mientras que los cupos de exportación de 1994-95 en la cuantía de 50 000 toneladas tanto para el maíz como para el sorgo y el mijo se mantuvieron al mismo nivel aproximado del año anterior. Los esfuerzos para aumentar las exportaciones de productos agrícolas de valor añadido y de valor superior, como medio para trasladar los beneficios del proceso de liberalización a las zonas rurales, sigue registrando éxitos con un aumento de las exportaciones de frutas y hortalizas frescas, de carne y preparados de carne, de frutas y zumos (jugos) eleborados, otros alimentos transformados y productos de la floricultura.

La producción agrícola en Indonesia creció un 2,5 por ciento, recuperándose de sus malos resultados provocados por las inundaciones y la sequía en 1994. Se bajaron o suprimieron los aranceles de importación sobre el maíz, sorgo y cebada. La producción de arroz se benefició de una elevación de los precios de sustentación al arroz cáscara y de la introducción de variedades resistentes a la sequía, mientras que el Gobierno anunció un programa de 900 millones de dólares para mejorar el riego con destino a la producción de arroz en más de un millón de ha. Con el fin de aumentar las compras de arroz se introdujeron precios de compra superiores, normas de calidad para la compra no tan rígidas y un aumento de los subsidios de transporte.

El sector agrícola en Malasia mejoró sus resultados en 1995, debido en gran parte a la pujanza de los sectores del aceite de palma, de los aprovechamientos forestales y de la ganadería (sobre todo de la avicultura) y como resultado de una mejora de los precios de exportación. Siguió aumentando mucho la superficie dedicada a la producción de frutas. El precio de la harina de trigo se mantuvo congelado durante 1994-95 por cuarto año consecutivo. Dado que 1995 es el último año del Sexto Plan de Malasia (plan quinquenal), en el Séptimo Plan, en 1996, se esperan grandes cambios en la política agrícola.

La producción agrícola en Filipinas sufrió las consecuencias del mal tiempo y de los tifones en el tercer trimestre de 1995, lo que probablemente repercuta de modo desfavorable en los resultados agrícolas del ejercicio de 1996. Con un crecimiento anual de la población del 2,4 por ciento, una limitada disponibilidad de tierras para la labranza y un ulterior crecimiento económico y liberalización del comercio según se prevé, es probable que las importaciones agrícolas aumenten rápidamente. Los precios internos del arroz, maíz y azúcar aumentaron por lo menos en el doble de los precios mundiales en 1995, obligando al Gobierno a permitir grandes importaciones de esos productos tan sensibles. En 1996 puede haber cambios importantes puesto que gran parte de la producción agrícola filipina (fuera del arroz) que antes estaba protegida va a quedar expuesta al juego de las fuerzas del mercado mundial al aplicarse en el país los compromisos en materia de acceso de la Ronda Uruguay.

El sector agrícola en Tailandia creció en torno al 3 por ciento en 1995 previéndose un crecimiento análogo en 1996. Han seguido aumentando los ingresos agrícolas como resultado de la conjunción de precios rígidos para los productos primarios con un aumento de la productividad, al propio tiempo que el auge constante en el sector industrial fomenta el consumo en las zonas urbanas. Se han elevado los cupos de importación para el maíz y el arroz, mientras que se aplicó un subsidio de comercialización a favor de los exportadores de arroz. En 1995, el Gobierno amplió el alcance de su plan de subsidios de semillas para promover la expansión del empleo de semillas de arroz híbrido y de alto rendimiento. El gabinete aprobó también un proyecto para crear el primer mercado del país de futuros de productos básicos.

En Viet Nam, el sector agrícola creció más lentamente que el industrial, pero aún así lo hizo a un 3,5 por ciento. Es probable que las ulteriores ganancias del sector sean máximas en los cultivos industriales donde seguirán aprovechándose los incentivos a la exportación. Nuevas políticas fiscales sobre utilización de las tierras agrícolas, junto con el reconocimiento de los derechos de transmisión de la tierra ejercerán un impacto positivo en el aprovechamiento eficaz de las tierras agrícolas.

En Bangladesh, las malas condiciones meteorológicas limitaron la producción agrícola, sector que contribuye a más de una tercera parte de la producción total. El Gobierno congeló los precios mínimos de sostenimiento en 1994-95 tanto para el arroz cáscara como para el trigo. Una escasez de fertilizantes durante el cultivo boro de la temporada seca, a raíz de una decepcionante cosecha principal de arroz aman, dio lugar a un crecimiento del sector agrícola de sólo un 0,2 por ciento en 1995, bastante por debajo incluso del crecimiento relativamente estancado del 1,8 por ciento de estos últimos años. El descenso de la producción agrícola quedó compensado en gran parte por un fuerte crecimiento de la agricultura no comercial, especialmente de los sectores de la pesca y de la ganadería.

El Gobierno de Nepal adoptó un plan prospectivo agrícola en mayo de 1995, en el que se solicitan inversiones sustanciales en riego, empleo de fertilizantes y obras de infraestructura rural.

En Pakistán, el malogro de la cosecha de algodón por tercer año consecutivo ha mantenido bajo el crecimiento del PIB y podría poner en peligro la estabilidad económica.

Las compras estatales de arroz cáscara en Sri Lanka han sido mínimas en estos últimos años, pues los precios del mercado han superado generalmente el precio mínimo de sustentación, aunque a raíz de una cosecha excelente de arroz en 1994 y a una bajada de la demanda de este cereal, la Junta de Comercialización del Arroz intervino para adquirir un 10 por ciento de la cosecha y el Gobierno aplicó aranceles temporales a la exportación. Entretanto, a principios de 1995 se levantó la prohibición a las importaciones de harina de trigo. No se prevé que los precios de los productos del té, caucho y coco vayan a aumentar mucho en los próximos dos años, lo que tendrá un efecto desfavorable en el sector agrícola.

Problemas y perspectivas para la agricultura regional

El rápido crecimiento económico en la mayoría de los países del Asia oriental se ha producido con un costo ecológico elevado. En las zonas urbanas, son comunes la contaminación y la congestión. En el Asia rural, la deforestación o desertificación, el agotamiento del manto de aguas freáticas o la contaminación, la salinidad del suelo en las zonas de regadío, la pérdida de diversidad biológica y la erosión son algunos de los problemas que ponen en peligro la productividad agrícola. Sigue sin tenerse una idea clara del grado en que todo ello son males necesarios del desarrollo, y en la mayoría de los países se está aplicando una decisión poco consciente de retrasar la protección del medio ambiente o su mejora hasta que se consiga un cierto nivel futuro no especificado de desarrollo. El hecho de que la protección ecológica sea mucho más barata y fácil que la rehabilitación es objeto de escasa atención dentro del afán por un crecimiento de los ingresos.

La extensión de la pobreza en Asia y la complejidad de las interacciones entre pobreza y medio ambiente hace difícil predecir los efectos ecológicos del crecimiento de los ingresos. Al aumentar los ingresos existen posibilidades de un mayor alivio de los efectos ecológicos negativos, pero también es probable que haya un mayor consumo y despilfarro de recursos medioambientales.

El medio ambiente asiático sirve de sostenimiento a más de la mitad de la población del mundo, la mayoría de su población pobre que depende del medio ambiente rural para su supervivencia, y a una gran proporción de la diversidad biológica del mundo. En la región de Asia y el Pacífico, Australia, la República Popular de China, India, Indonesia, Malasia y Myanmar han sido clasificadas como «megadiversas» por las partes signatarias de la Convención sobre la Diversidad Biológica debido al gran número de sus especies vegetales y animales. A pesar de la pobreza y de las tasas decrecientes de fertilidad, de 1990 al 2010 los países asiáticos en desarrollo tendrán casi 1 000 millones más de nuevos consumidores que se sumarán a los que ya están poniendo a prueba la capacidad de carga de la tierra. Incluso en el año 2010, más de la mitad de la población económicamente activa de estos países seguirá estando dedicada a la agricultura, lo que supone una ulterior intensificación del uso de la tierra y del agua, con más fertilizantes minerales y plaguicidas.

Asia es ya la región con la menor disponibilidad de aguas freáticas por persona del mundo, y se prevé que esta escasez se agudizará. Al propio tiempo, la región ha experimentado un alto grado de degradación de los suelos. Tanto la demanda interna como internacional de productos agrícolas aumentará esa presión sobre el medio ambiente.

China se va a enfrentar con una demanda en rápido crecimiento de cereales para alimentación humana y para piensos, al propio tiempo que va descendiendo la base de recursos agrícolas o se va degradando, y contará con posibilidades inciertas de aumento de los rendimientos. Dada la amplia población interesada, la demanda china de importación de cereales podría superar la oferta de los mercados mundiales21. No obstante, estos estudios se basan por lo general en una escasa confianza en la capacidad de producción para responder a las reformas políticas y a los mecanismos del mercado. Otros estudios más atentamente razonados expresan un mayor optimismo en el sentido de que no están en peligro los mercados mundiales de cereales (ni la producción china)22.

En las dos últimas décadas, a medida que ha aumentado la interdependencia económica y ecológica de los países en desarrollo dentro de la región de Asia y el Pacífico, así también lo han hecho sus esfuerzos de cooperación regional y subregional. Destacan entre éstos el Foro de Cooperación Económica para Asia y el Pacífico (APEC), la Asociación de Países del Asia Sudoriental (ASEAN), la Asociación del Asia Meridional para la Cooperación Regional (SAARC), el Foro del Pacífico Sur y la Comisión del Pacífico Sur. Entre los arreglos subregionales de cooperación de Asia figuran el Triángulo de Crecimiento de China Meridional, el Triángulo de Crecimiento Singapur-Johor-Riau, el Fomento de la Zona del río Tumen, el Triángulo de Crecimiento de Indonesia-Malasia-Tailandia, el Área de Crecimiento de la ASEAN de Brunei-Indonesia-Malasia-Filipinas Este (BIMP-EAGA) y la región del Gran Mekong. Con estos esfuerzos de cooperación se trata de fomentar el comercio intrarregional y las inversiones, así como un empleo más eficaz de los recursos en beneficio del medio ambiente. También sirven de tribuna de debate y planificación de los esfuerzos de cooperación para una agricultura y una utilización del medio ambiente sostenibles.

La mayoría de los esfuerzos de cooperación tienen como prioridad una liberalización del comercio asiático. Por ejemplo, el APEC tiene planes para la liberalización del comercio entre los miembros desarrollados para el año 2010 y entre los miembros en desarrollo para el 2020; ya están aplicándose la Zona de Libre Cambio de la ASEAN (AFTA) y se han formulado recientemente planes para un arreglo de comercio preferencial del Asia meridional entre los miembros de la SAARC. Se persigue una liberalización gradual, por lo que es probable que haya una contracción progresiva y correlativa de la producción en las industrias más protegidas y una expansión en las menos protegidas. En Filipinas, los resultados simulados apuntan a que la liberalización del mercado aumentará los niveles nacionales de contaminación causados por la producción al encauzarse ésta hacia los sectores de la tala y extracción de madera la minería y la agricultura y, dentro de la industria, a aquellas de carácter contaminante más intensivo como la elaboración de alimentos, las bebidas aromáticas y los productos madereros23.

Las políticas comerciales pueden tener consecuencias ecológicas no pretendidas, aun cuando se apliquen para fines medioambientales. La rápida despoblación forestal ha dado lugar a prohibiciones de exportar trozas en Camboya, Indonesia, Filipinas, Tailandia y Vanuatu. Las restricciones a la exportación para favorecer a la industria maderera local en Indonesia han fomentado un mayor empleo de trozas en la producción reduciendo el precio nacional de la madera, lo que da lugar a una degradación medioambiental aún mayor24. Tanto es así que las propuestas procedentes de los países importadores de madera tropical más ricos para limitar las importaciones de productos madereros tropicales a fin de salvar los bosques higrofíticos pueden realmente dar lugar a un incremento de la deforestación.

Cuando están mal definidos los derechos de propiedad o cuando existe un recurso común, muchas veces se administra mal ese recurso debido a que no se paga el debido precio por su explotación. Ni siquiera la propiedad y administración por los gobiernos han sostenido los sistemas forestales sanos en gran parte de Asia; en cambio, los derechos de tenencia comunitaria privada pueden mejorar la ordenación de los bosques.

Los derechos de propiedad siguen estando mal definidos en muchas zonas de Asia y el Pacífico. Las incoherencias en el tratamiento de los ocupantes ilegales de los bosques de Tailandia han exacerbado el problema de la deforestación tanto en este país como, a través del comercio, en los países vecinos. La reforma agraria sigue siendo un problema que hay que afrontar en el desarrollo de Filipinas.

Los enfrentamientos habidos respecto de las islas Spratley, las polémicas sobre los cursos de agua que van a parar al mar del Aral y el secuestro en 1995 de buques japoneses de pesca en el Pacífico por los Estados Unidos ponen de manifiesto que no son sólo los derechos de propiedad nacionales, sino también los internacionales los que están por zanjar. A medida que crecen las poblaciones y aumenta la demanda de recursos escasos, cabe prever que aumenten las tensiones sobre la asignación de derechos de propiedad.

Los esfuerzos internacionales desplegados en varios foros asiáticos y del Pacífico en relación con las interacciones medioambientales transfronterizas abarcan toda una gama de actividades, que van desde la construcción de capacidad y reforzamiento institucional a las investigaciones biológicas, al control de los movimientos transfronterizos de residuos peligrosos, a las prohibiciones de la pesca de arrastre y a medidas para lentificar el calentamiento a nivel mundial y proteger la capa de ozono. Hay que intensificar estos esfuerzos, ante la urgencia de muchos de esos problemas, como los relativos a la seguridad alimentaria regional y mundial.

Principales acontecimientos económicos

El entorno político ha sido un factor determinante del desarrollo económico y social de Pakistán. Largos períodos de ley marcial han estado entremezclados con frágiles coaliciones elegidas desde la creación de este Estado en 1947 cuando se separó de la India. El país ha soportado una pesada carga financiera y política por las luchas externas e internas que duran todavía. Entre los acontecimientos que han influido considerablemente en la capacidad de Gobierno figuran la separación por la que, en 1971, de Pakistán oriental se creó Bangladesh; la afluencia de hasta tres millones de refugiados afganos en busca de protección de la guerra con la ex Unión Soviética, el contrabando de drogas y otros artículos a través de las fronteras; las constantes disputas con India sobre la lealtad de Cachemira, y las tensiones entre las facciones políticas, las más recientes en Karachi y sus alrededores, que es la ciudad principal de Pakistán y su único puerto. La necesidad de gastar más de una cuarta parte del presupuesto estatal en defensa a fin de responder a esas situaciones asola a Pakistán al tratar éste de construir sus infraestructuras públicas, cumplir las exigencias de los prestamistas de realizar una reforma macroeconómica y afrontar problemas sociales y ecológicos que se van enconando.

Pakistán sigue estando entre los países más pobres del mundo, sobre todo en las zonas rurales donde vive el 70 por ciento de su población. Los ingresos reales por habitante se sitúan en 430 dólares EE.UU. (1993) a pesar de haber crecido a una tasa sólida del 3,1 por ciento anual entre 1980 y 1993. Desde 1980 no se ha llevado a cabo un censo oficial de la población, pero se estima que ésta ronda los 127 millones de personas (1995). Se ha conseguido el aumento de los ingresos per cápita a pesar de esas elevadas tasas de crecimiento demográfico, aunque no se ha evitado el aumento del número absoluto de pobres. La lucha contra el crecimiento demográfico se ha demostrado más difícil en Pakistán que en los países en desarrollo vecinos debido a la limitada capacidad económica y oportunidades de educación para la mujer. La tasa de fecundidad, del 6,2 por ciento, es la mayor de los países del mundo en desarrollo fuera de Africa y el Cercano Oriente. La tasa de alfabetización femenina es del 20 por ciento a nivel nacional, pero en algunas zonas rurales es aún mucho menor. Una tercera parte de las muchachas se matriculan en la escuela primaria, pero sólo un 13 por ciento prosigue sus estudios hasta la escuela secundaria. Pakistán figura clasificado en el puesto 132 de 173 países por lo que se refiere al índice de desarrollo humano de las Naciones Unidas, y se halla clasificado en un lugar especialmente bajo por lo que se refiere a medidas educacionales y sanitarias. La situación material es también pobre: un 20 por ciento de la población tiene acceso a saneamiento (10 por ciento en las zonas rurales); un 80 por ciento cuenta con agua potable (45 por ciento en las zonas rurales), y sólo un 10 por ciento de las aldeas tiene electricidad. A todos estos respectos, Pakistán se halla muy por detrás de otros países asiáticos señalados por el Banco Mundial como países que se hallan en circunstancias análogas25.

Las presiones de orden social y de seguridad alimentaria creadas por el crecimiento demográfico y la lenta tasa de mejora de los sistemas educacional y sanitario a disposición de los sectores pobres y de clase media de la sociedad se ciernen como grandes problemas que habrá que afrontar en la última parte de los años noventa.

Pakistán ha conseguido unas altas tasas de crecimiento económico a todo lo largo de la década de los cincuenta y principios de los sesenta como consecuencia de una afluencia de la ayuda exterior a raíz de su separación de la India, una base baja de producción en los sectores tanto industrial como agrícola, y un crecimiento del sector agrícola estimulado por las innovaciones de la revolución verde. El crecimiento general del PIB fue del 6,1 por ciento anual durante los años sesenta. Durante los años setenta, el Gobierno trató de crear condiciones idóneas para el desarrollo de la industria nacional y transformar a Pakistán de un país primordialmente pobre y agrario en una economía industrial en rápido crecimiento, empleando para ello tecnología moderna. El Gobierno intervino fuertemente en la economía para transferir recursos de la agricultura al sector industrial incipiente, que se esperaba tendría un mayor potencial general de crecimiento. Durante ese período, la producción agrícola aumentó un 3 por ciento anual, mientras que la producción industrial creció un 5 por ciento y el PIB global lo hizo en un 4,9 por ciento.

El Gobierno puso el acento en la producción sustitutiva de las importaciones con el afán de conseguir la autarquía. Entre las políticas aplicadas figuraban la nacionalización de la mayoría de las principales industrias, la imposición de altos aranceles y otras barreras al comercio para ofrecer una protección absoluta contra la competencia extranjera, el control de las corrientes de insumos, el establecimiento de controles sobre los precios y subsidios a los bienes de consumo, aumento de los salarios y desembolsos deficitarios en gran escala para proyectos de inversiones públicas.

Condiciones y tendencias macroeconómicas

Al igual que en muchos otros países en desarrollo, Pakistán tropezó con un empeoramiento de sus condiciones macroeconómicas después de los aumentos de los precios del petróleo y la recesión global sufrida en los años setenta. Al comienzo de la década de los ochenta, el déficit del Gobierno fue del 5 por ciento del PIB, el déficit por cuenta corriente del 3,5 por ciento y la deuda en proporción del PIB alcanzó el 40 por ciento26. Se trazó un plan de ajuste estructural con el Banco Mundial y el Fondo Monetario Internacional en 1982 con objeto de corregir estos problemas y comenzar a orientar a la economía de Pakistán hacia las exportaciones y mercados más liberalizados. Se hicieron avances en la liberalización del comercio y de los pagos extranjeros, en la privatización de los bancos y de la industria, el relajamiento de las restricciones sobre inversiones (tanto nacionales como extranjeras) y en el refuerzo del sistema financiero.

A Pakistán, los donantes internacionales proporcionaron toda clase de paquetes de ayuda (véase el Recuadro 11) y se llegó a un consenso político sobre las reformas económicas fomentadas por las instituciones prestamistas internacionales. El sector macroeconómico creció por término medio un 6,3 por ciento anual durante los años ochenta, alimentando así las esperanzas de que Pakistán pudiera imitar a las economías «del tigre» del Sudeste asiático. Ese crecimiento se nutrió de dos factores no comunes a esos países. Primero, Pakistán exportaba mano de obra en grandes proporciones al golfo Pérsico y a otras partes recibiendo a su vez entre 2 000 y 3 000 mil millones de dólares anuales en ingresos repatriados. En segundo término, el país recurrió mucho a los empréstitos, lo que permitió al Gobierno gastar para domeñar cada vez más la economía. Estos elementos condujeron a un cierto desarrollo de la infraestructura física y una mejora progresiva de los ingresos. El crecimiento sectorial fue especialmente rápido en servicios, construcción y minería.

A pesar de los progresos conseguidos en determinados sectores, el cuadro macreconómico general de Pakistán empeoró después de que se creó el programa de reformas. Para 1987, el déficit presupuestario del Gobierno había alcanzado el 8,5 por ciento del PIB, dos veces el promedio de los vecinos asiáticos de Pakistán. La deuda interna del Gobierno totalizó un 43 por ciento del PIB, con una cantidad aproximadamente equivalente de la deuda exterior. Pakistán estaba ahorrando un 13 por ciento del PIB (las medias mundiales de los países en desarrollo eran del 23 por ciento) e invirtiendo un 18 por ciento. La diferencia entre los ahorros internos y las inversiones había de recabarse de los préstamos e inversiones exteriores. Para agravar la presión sobre la balanza externa contribuía la creciente necesidad de importación de Pakistán y la contracción de las remesas de los trabajadores.

RECUADRO 11 Pakistán se ha valido de muchos tipos de paquetes de préstamos que le han facilitado donantes multilaterales. El programa ha consistido en lograr una mayor orientación al mercado, desarrollar y modernizar su infraestructura y eliminar los subsidios y la protección comercial. Entre los paquetes de préstamos han figurado los siguientes: El BIRF y la AIF son los organismos del Banco Mundial en materia de préstamos. Fuente: Qureshi, Instituto Pakistaní de Economía del Desarrollo, 1995. |

Fueron difíciles de superar las cargas que para Pakistán representaba su engorroso aparato de planificación y sus políticas industriales de signo proteccionista. No habían aparecido las condiciones macroeconómicas fundamentales para un crecimiento sostenido. Comenzaron a evidenciarse las dificultades por lo que se refiere a los componentes fundamentales de la economía, así como un deterioro social. El sector industrial estaba orientado fuertemente a la elaboración de productos básicos y el sector agrícola carecía de la base infraestructural de investigaciones necesaria para mantener el crecimiento de la productividad. Tanto la industria como la agricultura dependían de un sistema complejo de insumos intervenidos por el Estado y de una infraestructura carente.

En estos últimos años se ha asistido a un rápido crecimiento de la oferta monetaria, lo que ha incrementado las presiones inflacionarias y disminuido la confianza en la gestión del Gobierno. La tasa de inflación se mantuvo en una cifra durante la mayoría de la década de los ochenta, pero ha pasado a ser de dos cifras, rondando el 16 por ciento e incluso más en el período que va de principios a mediados de la década de los noventa. La rupia pakistaní se ha depreciado de forma continua en un 52 por ciento entre 1980 y 1992, desde que se adoptó en 1982 su flotación dirigida; volvió a ser devaluada en 1993 y 1995 como consecuencia de las elevadas tasas de inflación interna.

En 1988 se estableció un programa renovado FMI/Banco Mundial de ajuste estructural, y lo propio se hizo en febrero de 1994 con los objetivos generales de mejorar la tasa de crecimiento del PIB, reducir el déficit fiscal, conseguir la plena convertibilidad de la moneda y bajar el déficit por cuenta corriente. El Banco Mundial también ha instado a una ulterior liberalización y privatización de la economía, con más inversiones en servicios sociales e infraestructura en materia de transportes, comunicaciones, riego y energía. Además, con un Programa de acción social financiado con 200 millones de dólares EE.UU. del Banco Mundial y con el apoyo bilateral de otros donantes se pretende subsanar algunas de las deficiencias de Pakistán en los sectores tan importantes de los recursos sociales y humanos. El programa se centra en enseñanza básica, cuidados primarios de salud y necesidades nutricionales, planificación demográfica y abastecimiento de agua potable y saneamiento.

Cuando ya se llevan recorridas dos terceras partes del camino de este programa se ven evidentemente algunos avances en las principales variables macroeconómicas. El déficit presupuestario se ha reducido al 5,5 por ciento del PIB en 1994, los gastos totales han bajado al 20 por ciento del PIB en 1994 y el déficit por cuenta corriente se ha cortado casi en la mitad descendiendo al 3,6 por ciento del PIB. Han mejorado ligeramente las tasas de ahorro y de inversión. Aunque se han hecho algunos avances, éstos han sido mas lentos de lo esperado. Los gastos en concepto de intereses y por defensa siguen siendo elevados y el servicio de la deuda se lleva un 34 por ciento de los ingresos por divisas. En el último año se ha impuesto un grado mayor de urgencia pues el FMI ha amenazado con retirar su ayuda financiera a menos que se implanten nuevas reformas. Como consecuencia de ello, ha habido recientes aumentos de precios en artículos alimenticios esenciales y en electricidad al tratar el Gobierno de reducir su déficit cortando los subsidios y demás gastos.

Importancia del sector agrícola

El sector agrícola es de importancia decisiva desde un punto de vista social y económico en Pakistán. Aporta todavía una cuarta parte del producto económico del país, contribuye a un 50 por ciento de los puestos de trabajo y a un 13 por ciento de las exportaciones. La agricultura es también el único empleador importante de la mujer, pues ésta aporta el 16,5 por ciento de la mano de obra retribuida en el sector agrícola. Es el motor principal de la economía, como se demostró en 1993 cuando graves inundaciones y un virus del algodón causaron conjuntamente un 5,3 por ciento de descenso en la producción agrícola y aminoraron el crecimiento general del PIB al 1,9 por ciento respecto del 7,8 por ciento del año anterior. Un 60 por ciento del producto industrial de Pakistán procede de la transformación de los productos agrícolas y un 70 por ciento de sus exportaciones consisten en prendas de vestir y tejidos.

Pakistán cuenta con un magnífico clima y dispone de una base de recursos naturales para la agricultura. Veranos tan cálidos e inviernos moderados permiten dos temporadas de cultivo de muchos productos, y la topografía de gran parte del país ofrece buenas condiciones para cultivar una variedad de productos agrícolas. De los 31 millones de ha de que se dispone para la labranza, en la actualidad se cultivan 22 millones.

La producción agrícola creció en un 3,0 por ciento aproximadamente al año entre 1970 y 1995, pero ha sido muy variable de un año a otro. Esta variabilidad se debe a factores como inundaciones, plagas y enfermedades, incertidumbre en los suministros de insumos y degradación de los recursos. Son problemas que han de afrontarse con relativa rapidez para que la agricultura de Pakistán pueda seguir siendo viable como fuente de alimentos para su población y fuente de materias primas para la industria.

Una de las características principales del sector agrícola de Pakistán es el nivel desigual de desarrollo que exacerba la inestabilidad producida por la inestabilidad atmosférica y crea amplias lagunas de productividad dentro del sector. La agricultura está atravesando todavía por un período de transición de los métodos tradicionales de producción a los modernos. Los expertos de la administración estiman que un 25 por ciento de los agricultores siguen empleando métodos tradicionales como arados tirados por bueyes o manuales, un 55 por ciento utilizan mezclados los métodos tradicionales y los modernos y el 20 por ciento restante han adoptado técnicas y equipos modernos. Al mismo tiempo, esto tiene repercusiones en el costo de producción y, por lo tanto, en el nivel de los precios de sostenimiento practicados por el Gobierno; el grado de tecnología agrícola influye en la elección de cultivos que hace el agricultor, en la vulnerabilidad de éstos a las plagas y enfermedades, en los rendimientos agrícolas y ganaderos y desde luego en los ingresos.

En el Cuadro 4 figuran las tendencias pasadas y recientes por lo que se refiere a superficie, producción y rendimientos de los cultivos principales.

CUADRO 4 | ||||||

Variación anual media en superficie, producción y rendimiento de los principales cultivos, 1947-88 y 1990-94 | ||||||

Superficie |

Producción |

Rendimiento | ||||

1947-88 |

1990-94 |

1947-88 |

1990-94 |

1947-88 |

1990-94 | |

Trigo |

1,68 |

0,62 |

2,35 |

1,24 |

4,02 |

0,63 |

Arroz |

2,35 |

1,15 |

4,52 |

7,00 |

2,17 |

5,82 |

Azúcar |

3,79 |

2,89 |

4,53 |

7,28 |

0,74 |

4,26 |

Algodón |

1,94 |

0,61 |

0,14 |

-5,78 |

2,21 |

-6,36 |

Pakistán es un país casi autosuficiente en la mayoría de los productos agrícolas y ganaderos, aunque su demanda de importación de trigo, aceites comestibles, azúcar y té va en aumento. En el Cuadro 5 aparecen las importaciones de los principales productos agrícolas. La cuota parte del PIB aportada por la agricultura ha ido bajando gradualmente del 53 por ciento en 1974 al 24 por ciento actual. Sin embargo, es de gran importancia para la macreconomía de Pakistán pues proporciona materias primas al sector industrial en crecimiento y aporta ingresos esenciales por sus exportaciones.

CUADRO 5 | ||

Importaciones de los principales productos agrícolas, 1993 | ||

Cantidad |

Valor | |

(miles de toneladas) (millones de $EE.UU.) | ||

Aceites comestibles |

1 131 |

491 |

Trigo |

1 408 |

240 |

Té |

112 |

182 |

Legumbres |

154 |

44 |

Azúcar |

48 |

15 |

Además de la contribución que hace la agricultura a la macroeconomía del país hay algunos productos agrícolas que son importantes por motivos sociales y políticos. El trigo consumido en forma de pan es el elemento más importante de la alimentación pakistaní, pues aporta casi la mitad de las calorías totales que se consumen en el país. El Gobierno sigue dando subvenciones para mantener bajos los precios de la harina de trigo, incluso cuando ello suponga importar trigo en los años agrícolas malos. En 1994, el Gobierno gastó unos 14,4 millones de dólares EE.UU. para subvencionar la venta a precios bajos de trigo importado, lo cual representa un 40 por ciento de las subvenciones totales para trigo. Las importaciones de trigo en 1995 ascendieron sólo a unos 0,2 millones de toneladas debido a una fuerte cosecha de trigo, pero es necesario todavía afrontar problemas estructurales del sector para que Pakistán pueda evitar un aumento de la demanda de importación.

La producción de alimentos por persona ha crecido a una media del 1,2 por ciento anual desde 1979, lo que apenas cubre las necesidades de su población cada vez mayor. Un 40 por ciento de los niños menores de cinco años sufren todavía malnutrición. El consumo de grasa por habitante va creciendo y la nutrición de adultos cubre los niveles mínimos, aunque el consumo de proteínas y calorías se ha mantenido estancado desde 1989. El consumo de productos lácteos y de frutas es insuficiente, aunque la población rural tiene mejor acceso a la leche de búfala y a los cereales que los habitantes de las ciudades; éstos, en cambio, consumen más carne. La leche y la mantequilla de búfala son especialmente importantes para la alimentación de la población rural pobre, y tienen un contenido mayor de grasas que la leche de vaca por lo que aportan una porción sustancial de la ingesta alimentaria.

Otros productos agrícolas importantes son los ganaderos y los lácteos, el arroz, el azúcar y la semilla de algodón. Aunque los cultivos predominan en el sector agrícola, el ganado contribuye a un 33 por ciento de la producción agropecuaria. Productos agrícolas de menor importancia en Pakistán son las legumbres, las frutas, las hortalizas, el pescado y los productos forestales.

El algodón desempeña un papel importante para la adquisición de divisas en Pakistán al proveer a la gran industria productora de tejidos. La producción alcanzó su cota máxima en 1991 con 12,8 millones de balas pero en estos últimos años ha sufrido los efectos de las inundaciones y luego una grave infestación por el virus del algodón que el gobierno está tratando todavía de eliminar. El Gobierno ha tenido dificultades a la hora de afrontar los problemas causados al sector por las plagas. Se ha intentado introducir variedades de semillas más resistentes y plaguicidas en el momento oportuno pero sin éxito. Aunque el algodón de Pakistán es barato en los mercados de exportación, su calidad no es alta por lo que el sector tiene que hacer frente a la competencia creciente de la India, China y Tailandia.

La escasez de algodón en rama ha afectado a las manufacturas. La cosecha de algodón ascendió a 8,6 millones de balas en 1994 y Pakistán se vio obligado a importar una pequeña cantidad. La capacidad conjunta de las 1 100 hilanderías y de las 1 200 prensas es de unos 12 millones de balas anuales. Los precios internos del algodón son elevados pero los precios internacionales aún mayores han impedido a las empresas importar suficientes cantidades para mantener en funcionamiento ese mercado. Ha habido muchos cierres temporales de fábricas y algunas empresas han negociado un aumento de los precios de sus productos acabados.

Intervención estatal en el sector agrícola

Al igual que otros sectores de la economía, la agricultura en Pakistán ha estado supeditada a un elevado grado de influencia y de intervención gubernamentales. Se ha utilizado toda una serie de políticas específicas para el sector, así como comerciales y macroeconómicas en el empeño de mantener bajos los precios al consumo, lograr la estabilidad de los precios al agricultor y servir de apoyo a las industrias fabriles agrícolas. Los precios agrícolas en Pakistán se han fijado tradicionalmente por debajo de los precios mundiales y se han mantenido mediante barreras al comercio. Desde 1988, el Gobierno ha multiplicado sus esfuerzos por liberalizar, privatizar y aumentar las exportaciones. Las reformas económicas se han centrado en la eliminación de los controles de precios y cupos y de algunas de las rigideces causadas por la intervención en el transporte y la distribución. Se han hecho avances por eliminar progresivamente los subsidios y destinar una mayor proporción de los mismos al consumidor más bien que al agricultor.

Sin embargo, el Gobierno sigue siendo un elemento importante en la economía, tanto a través de su intervención directa como por la falta de capacidad del sector privado para sustituirlo en las funciones necesarias. De todas las inversiones hechas en el sector agrícola, el Estado ha contribuido con un 33 por ciento en 1994, mientras que el sector privado ha aportado el resto. La proporción estatal viene aumentando desde mediados de los años ochenta debido a que el sector no ha conseguido hacerse cargo de algunas de las actividades del Gobierno. Aún con las reformas recientes, muchos precios se mantienen fijos y las autoridades provinciales ponen a menudo controles cuando se percatan de que hay poca oferta de productos. La política de sustentación de los precios de los productos principales continúa siendo un instrumento importante para determinar la asignación de recursos y los niveles de producción.

La Comisión de Precios Agrícolas recomienda precios de sustentación para todos los principales productos agrícolas (trigo, arroz, algodón, caña de azúcar, frijol mungo, semillas oleaginosas no tradicionales, papas y cebollas) cada año antes de la temporada de la siembra. La finalidad que se persigue al fomentar la producción es proteger a los agricultores contra los aumentos de gastos. Al establecer precios recomendados, la Comisión estudia la situación del mercado interno e internacional, las tendencias de la productividad, el costo de la producción y las posibilidades de sustitución de cultivos, así como los objetivos de producción que fija el Ministerio de Agricultura. Por lo que respecta a la sustentación de los precios del trigo, la Comisión también tiene en cuenta los efectos de cualquier variación de precios en los presupuestos del consumidor y en el nivel general de precios.

Los precios de sustentación sirven de garantías mínimas pero pueden terminar siendo los precios que en el mercado encuentren los agricultores debido a la rigidez y al poder comercial del Gobierno para proporcionar insumos y comprar productos del sector. Por ejemplo, los agricultores disponen por lo general de poca capacidad de almacenamiento y venden a veces sus productos al Gobierno al tiempo de la recolección cuando los precios son bajos antes de correr el riesgo de sufrir pérdidas por averías. Por término medio, el Gobierno compra el 20 por ciento de la producción de trigo cada año y la revende a los molinos harineros.

Además de los precios de sustentación a disposición de los agricultores, la administración sigue interviniendo para fijar algunos precios al consumo y los precios de factores de producción. Tanto el trigo como los aceites comestibles están subvencionados al consumo. Los precios del trigo se han mantenido bajos en relación con los precios de importación, y lo propio vale de otros cereales. Gran parte del beneficio de ese trigo barato lo obtienen los productores extranjeros y los industriales harineros, más bien que el consumidor. Esto se debe a que el precio del trigo recibido por el agricultor está en función de las decisiones del Gobierno sobre las cantidades que se importarán. Este precio ha aumentado mucho más lentamente que los precios de la harina consumida por los molinos.

Los subsidios sobre plaguicidas y semillas se han ido eliminando progresivamente, pero siguen manteniéndose los relativos al agua, el crédito y la electricidad. En 1995, se restablecieron los subsidios para los fertilizantes. El funcionamiento y el mantenimiento del sistema de riego ha de pagarse con los cánones cobrados según extensión, pero son los agricultores los que tienen que sufragar los gastos de capital del sistema de riego. A los agricultores propietarios de por lo menos 5 ha de tierra se les dan subvenciones para la instalación de pozos entubados; el Gobierno también participa de lleno en la provisión de créditos al sector, determinando su asignación y los tipos de interés que se aplican a los préstamos agrícolas así como sus condiciones.

Se ha reducido el nivel general de aranceles y de restricciones al comercio (bajando en 1995 al 65 por ciento el tipo arancelario máximo, que se reducirá otro 35 por ciento para 1997), pero se recurre a distorsiones de los precios comerciales para ayudar a cubrir las necesidades internas. Una demanda creciente de semillas oleaginosas comestibles ha dado lugar a la imposición de un arancel a la importación pues el Gobierno espera poder fomentar la producción nacional; también la industria azucarera está protegida mediante aranceles a la importación. Se subvencionan las importaciones de trigo y, hasta hace muy poco, se gravaban las exportaciones de arroz y algodón como medio para obtener ingresos para las arcas del Estado. Se ha impuesto un arancel especial al algodón durante 1994 debido al déficit nacional.

El problema de la productividad

La intervención estatal general ha impedido el fomento del sector agrícola en Pakistán. Este sector ha conseguido un fuerte desarrollo y se ha mantenido a la altura de la demanda debido a condiciones naturales favorables y a una abundante mano de obra agrícola que trabaja en condiciones económicas y sociales pobres. No obstante, la productividad por lo que respecta a la mayoría de los productos se ha quedado muy rezagada desde principios de los años ochenta.

La producción agropecuaria de Pakistán puede aumentar considerablemente respecto de sus niveles actuales, sobre la base de comparaciones de rendimientos medios con los rendimientos agrícolas internacionales y los conseguidos por agricultores avanzados en el país. Según un estudio patrocinado conjuntamente por la FAO y el Ministerio de Agricultura pakistaní, los rendimientos de trigo aumentarían un 50 por ciento si se generalizasen las prácticas de los agricultores más avanzados27. Otro estudio sostiene que la productividad agrícola media podría mejorarse por lo menos en un 15 a 20 por ciento si se aplicaran adecuadamente los insumos y se mejoraran las prácticas agrícolas28. Los rendimientos obtenidos de la mayoría de los cultivos se han ido estancando en términos relativos, salvo en el caso del arroz, donde se han introducido nuevas variedades, y el azúcar, que está muy protegida. El algodón de semilla es el único cultivo importante de Pakistán cuyos rendimientos se acercan a los niveles mundiales medios.

El sector agropecuario ha tratado de conseguir las mejoras necesarias de producción para asegurar un suministro suficiente de alimentos a la población del país, siempre en aumento. Más allá de las políticas de precios y de comercio que por lo general han penalizado a la agricultura, hay otros factores importantes que determinan la productividad del sector agropecuario:

Estas condiciones están a la raíz de una productividad agrícola comparativamente baja y de sus exiguas perspectivas de mantener la autosuficiencia en condiciones de demanda creciente. El efecto agregado de estos problemas se traduce en un alto nivel de pérdidas de producción agrícolas y extraagrícolas, bajos rendimientos en comparación con los países competidores y un bajo nivel de sensibilidad a las reformas estatales y variaciones de precios. Se estima que las pérdidas totales en explotación son de un 35 por ciento de la producción a causa de un conjunto de suministros inciertos o disponibles a destiempo de agua, electricidad y fertilizantes y de la inexistencia general de depósitos. Se estima que la mala calidad de las carreteras entre el campo y los mercados suman otro 30 por ciento al costo de los productos agrícolas pues sólo un 18 por ciento aproximadamente de las carreteras pavimentadas se hallan en buenas condiciones.

Para empeorar más la situación, el sector agrícola se enfrenta con un endurecimiento de algunas de esas limitaciones. El crecimiento de la producción de un 55 por ciento a lo largo de la década de los años ochenta se obtuvo de un aumento del 13 por ciento en la superficie cultivada, de un incremento del 20 por ciento en la disponibilidad de agua a pie de granja, y de un 80 por ciento de aumento en el empleo de fertilizantes y un 260 por ciento de incremento en el número de tractores. Las tierras cultivables y el agua a pie de explotación son limitaciones que ofrecen escaso potencial para aumentos ulteriores; los fertilizantes y el empleo de tractores parecen estar alcanzando los límites de sus altos rendimientos. Es más, el excesivo empleo de estos insumos puede estar contribuyendo a los problemas de la erosión y degradación de los suelos que podrían impedir la producción.

Parcelación de la propiedad de la tierra. A pesar de la alta concentración parcelaria de la propiedad en Pakistán, la fragmentación de las explotaciones se está convirtiendo en un grave problema. Un 80 por ciento de las explotaciones tienen menos de 5 ha y un 47 por ciento menos de 2 ha. El reparto de la tierra entre un gran número de hijos aumenta el número de explotaciones, reduciendo de esa forma la eficacia y conveniencia de los servicios. Las explotaciones más pequeñas tienen menos acceso al crédito, a máquinas y demás insumos que mejoran la productividad. Además, corren más riesgos, tienen una menor diversificación de los cultivos y menos flexibilidad comercial. Una disponibilidad limitada de títulos sobre la tierra, elevados impuestos sobre transmisiones, la falta de crédito para la concentración parcelaria y las restricciones para la subdivisión son factores que inhiben el avance. Ha habido varias tentativas de reforma agraria desde 1958, pero los cambios reales han sido pocos. Es comprensible que la gente asigne un gran valor a la propiedad de la tierra por razones de seguridad alimentaria y por la incertidumbre sobre las políticas futuras del Gobierno.

Limitación de los suministros de riego. La meteorología de Pakistán permitiría cerca del 200 por ciento de intensidad de cultivo en muchas zonas, pero este porcentaje se limita a una media del 116 debido a la escasa disponibilidad de agua. La pluviosidad es muy variable y estacional. Pakistán depende del riego que proporciona el río Indo. El país posee el mayor sistema de distribución superficial contigua con 43 600 km de canales y más de 1,6 millones de km de cursos de agua, canales y acequias que llegan a regar una superficie de 10,4 millones de ha. Un 78 por ciento de las tierras cultivadas son de regadío y el resto de secano (tierras baraníes). En la actualidad, un 90 por ciento de la producción proviene de las zonas de regadío, pero no es posible una expansión de la zona de cultivo superior al 10 por ciento y lo sería sólo con un gran costo. Pero incluso el riego no evita la estacionalidad: el 85 por ciento del sistema funciona en la temporada kharif y un 15 por ciento durante la temporada rabi.

La dependencia de la cuenca del río Indo da lugar a un escaso control sobre el abastecimiento, a la imposibilidad de los cobros en función de la utilización y a grandes pérdidas por la falta de control en las corrientes. Las pérdidas de agua se producen en el sistema de canales, en los cursos de agua y en las explotaciones. La eficiencia del sistema se estima en un 35-40 por ciento, cifra que resulta favorable si se compara con los sistemas de regadío en otros países, pero la degradación y un menor reciclaje del agua contribuyen a reducir las disponibilidades que existen en Pakistán. Los agricultores son los responsables del mantenimiento y funcionamiento de los cursos de agua, que se revisten mediante proyectos cooperativos en los que intervienen los agricultores y el propio Estado. A lo largo de un período de 20 años se ha revestido un 25 por ciento de los cursos de agua.

La agricultura consume más del 90 por ciento de los suministros de agua corriente, pero las necesidades urbanas y rurales de las viviendas, del comercio y de la industria crecen cada vez más. La calidad del agua es degradada por obra de la agricultura, así como por otros empleos. Un 25 por ciento de las zonas urbanas no están dotadas de buen alcantarillado y sólo un 3 por ciento de los usuarios industriales tratan sus efluentes con arreglo a las normas internacionales.

Los agricultores se están volviendo cada vez más conscientes de la conservación y eficiencia del intercultivo, pero muchos están a merced de un suministro hídrico proporcionado por el río Indo. La mayor parte de la superficie donde se dispone de aguas dulces freáticas ya ha sido explotada con pozos entubados y las inversiones privadas en estos pozos se acercan a los niveles de reposición. Existe una preocupación creciente por la infiltración de acuíferos salinos en los suministros subterráneos de agua dulce debido a la intensidad del bombeo de pozos entubados. Un 10 por ciento de las tierras de cultivo están baldías como resultado de una fuerte salinización, mientras que un 5 por ciento de las tierras cultivadas se hallan en la misma situación, dando lugar a una pérdida total de cultivos. Otro 10 por ciento de la superficie cultivada es ligera o medianamente salina con una pérdida consiguiente en los cultivos de un tercio a dos tercios. Se produce una cierta salinidad secundaria.

La topografía es relativamente llana en muchas zonas y el sistema de regadío no está pensado para seguir el relieve de la superficie por lo que el agua no se emplea de forma óptima y el drenaje es deficiente. Como consecuencia de ello, la anegación del suelo constituye un grave problema. Más del 20 por ciento de las tierras cultivadas están anegadas ligeramente o en grado importante. Las obras de drenaje del sistema se llevan a cabo lentamente pero el aumento de la demanda está superando los beneficios que se obtienen de un mejor drenaje. Otras medidas que se toman consisten en programas de conservación de suelos y de conservación de cuencas pero su escala sigue siendo pequeña.

La erosión de los suelos está provocando el entarquinamiento de los embalses a un ritmo de 60 millones de toneladas anuales por ha. Se prevé que para el año 2000 se habrán perdido un 11 por ciento de las capacidades conjuntas de almacenamiento de los embalses. La capacidad de almacenamiento es importante sistema pues es la única forma de regular el flujo del agua en sistemas de gran pluviosidad y de administrar agua de forma controlada.

Insuficiencia de la infraestructura social y material. La infraestructura social y material en las zonas rurales es muy insuficiente en Pakistán y los servicios de que se dispone en las provincias y aldeas varían mucho. Donde hay servicios de enseñanza y asistencia sanitaria, faltan a menudo materiales esenciales y personal capacitado. Una compleja división de funciones entre las administraciones provinciales y el Gobierno a la hora de prestar servicios y suministrar materiales a la agricultura ponen a prueba una red de transporte y distribución que ya de suyo es ineficaz. La falta de infraestructura material como carreteras, almacenes, instalaciones de refrigeración, transporte refrigerado y servicios de cargamento en los aeropuertos limita la capacidad del sector privado para modernizar la agricultura y producir beneficios a los agricultores.

Indisponibilidad y baja calidad de los insumos. La energía, el crédito, las semillas, los fertilizantes y los plaguicidas se han venido proporcionando a los agricultores a precios subvencionados, pero con frecuencia no los hay cuando los agricultores los necesitan y son, además, de calidad deficiente. Por otra parte, la corrupción generalizada, la desviación y adulteración de los materiales ha impedido el desarrollo de mercados de insumos que funcionen y ha dado lugar a una entrega ineficaz y poco equitativa de insumos esenciales. Se han eliminando o se están eliminando progresivamente las subvenciones, y los agricultores se enfrentan con aumentos de precios sin recibir todavía las ventajas de un mejor suministro.

Sigue subvencionándose fuertemente el crédito a la agricultura, pero de forma ineficaz y poco equitativa. Las asignaciones de créditos son bajas (sólo se está atendiendo al 30 por ciento de la demanda), los mecanismos de desembolso son engorrosos y poco idóneos (en 1994 se distribuyó únicamente el 75 por ciento de los fondos asignados), las prácticas bancarias son corruptas, y faltan técnicos y los sistemas financieros son anticuados. La combinación de tipos de interés reales negativos con la escasa ejecución de los impagos da motivos para el despilfarro y el empleo de los fondos de forma poco rentable. La prestación de unos 300 millones de dólares en crédito agrícola por parte del Estado a unos tipos de intereses negativos aumenta la circulación monetaria, empeora la inflación y desalienta el ahorro.

Hay otras políticas crediticias que repercuten de forma más directa en la productividad agrícola. Por ejemplo, se cobran los mismos tipos por todos los préstamos bancarios y hasta ahora se han hecho sólo con la garantía de la tierra, limitando su disponibilidad para los propietarios. Ultimamente, los agricultores con contratos de arrendamiento a largo plazo pueden obtener créditos en función de esos derechos y tienen así incentivos para aumentar su producción, mientras que sólo el 6 por ciento de los hogares agrícolas que labran la tierra en régimen de aparcería tienen acceso a créditos bancarios; cuentan además con menos incentivos para invertir en aperos que mejoren la productividad. La corrupción entre los empleados de los bancos y los grandes agricultores ha hecho que el grueso de los créditos vayan a parar a las grandes familias terratenientes y a los agricultores con mayor influencia política. El Banco de Desarrollo Agrícola de Pakistán ha simplificado recientemente la tramitación de los préstamos, especialmente al pequeño agricultor, mediante una ventanilla de créditos de un único trámite y ha aumentado su ampliación a las aldeas.

Otra innovación de apoyo al desarrollo rural es un programa de pequeños préstamos a la mujer para actividades de industrias familiares. El programa comenzó en 1993 con 150 millones de rupias (4 millones de dólares EE.UU.) destinados a préstamos. La utilización de oficiales de préstamo mujeres para buscar a otras mujeres interesadas en comercializar sus trabajos de artesanía u otras actividades ha logrado superar las barreras culturales que impiden a la mujer obtener crédito y dedicarse a los negocios. Al igual que ha ocurrido con el Banco Grameen de Bangladesh, la tasa de reembolso de cerca de un 100 por cien es muy superior a la del 60-80 por ciento de los préstamos agrícolas típicos que otorga el Banco de Desarrollo Agrícola de Pakistán.

Falta de información. Existe una grave falta de información en todo el sector. Los agricultores analfabetos o semianalfabetos cuentan con escasos medios de comunicación a su disposición fuera del extensionista; y las instituciones de investigación y enseñanza tienen una estructura rígida y son totalmente autónomas en su funcionamiento. La información se comparte fundamentalmente cuando los agricultores se reúnen a la puesta del sol para intercambiar impresiones sobre la marcha de los trabajos. Están ansiosos de replicar los éxitos, pero carecen de conocimientos técnicos para encontrar la razón de que haya diferencias en los rendimientos entre unos y otros. Las principales fuentes de información del agricultor sobre técnicas agrícolas son la radio y otros agricultores.

El programa de extensión agraria está muy burocratizado. Los especialistas no se desplazan y por lo general utilizan los días de campo para dar información. A éstos siguen los extensionistas de base que están infradotados y tienen escasa formación. Se les exige visitar grandes extensiones en motocicletas, lo cual es lento y difícil durante las temporadas de las lluvias. Lo común es una transmisión de información en un solo sentido y a menudo se ignora a la mujer y al pequeño agricultor.

Degradación del medio ambiente. La degradación del medio ambiente deriva de la mayoría de los otros problemas ya examinados. No se han cuantificado todavía los costos que de ellos resultan para la producción agrícola, pero la contaminación es responsable cada vez más de los magros resultados que se obtienen en este sector.

La contaminación de los acuíferos ha sido causada por el fuerte empleo de fertilizantes de nitrato y plaguicidas, y el 75 por ciento de las aguas a pie de explotación son salobres. Los agricultores han tenido una escasa capacitación sobre empleo de fertilizantes, exigencias de los suelos y necesidades de los cultivos. Aplican a menudo cualquier sustancia que reciben; entre 1980 y 1993 se duplicó el empleo de fertilizantes. El resultado es que se administran menos fertilizantes de los necesarios en la mayoría de los cultivos, mientras que se usan en exceso en los cultivos comerciales como el algodón, el arroz, la caña de azúcar, las frutas y hortalizas. No se aplican normas sobre administración de fertilizantes. El empleo de plaguicidas se ha quintuplicado desde 1981, pero la baja calidad de los plaguicidas utilizados puede estar causando inmunidad en las plagas.

El entarquinamiento y la erosión pueden ser elementos que contribuyeron a las inundaciones que destruyeron la cosecha de algodón en 1994/95. El pastoreo incontrolado complica la situación. La mayoría de los agricultores no tienen acceso a servicios para verificar sus suelos, semillas, cultivos o ganado. Esto da lugar a plagas, enfermedades y malos suelos: problemas que socavan los esfuerzos de Pakistán de aumentar la productividad.

El lento crecimiento de la productividad es un asunto complejo que exige soluciones diferenciadas. Incluso si se cubrieran cada año los objetivos del Gobierno, la producción de alimentos tal vez no pudiera correr pareja con el crecimiento demográfico. Se estima que la producción ha de aumentar del 4 al 5 por ciento anual para proporcionar suficientes alimentos, sin tener en cuenta una provisión para pérdidas. Sin embargo, existen oportunidades claras para mejorar los rendimientos y la ordenación de los sistemas agrícolas.

El Gobierno pakistaní está tomando medidas para afrontar estos problemas. Está centrando su atención en la introducción de nuevas variedades de alto rendimiento en más zonas, en llevar el riego a los terrenos de secano y mejorar la disponibilidad de insumos. Podría conseguirse la autosuficiencia en trigo de aquí a tres o cuatro años dejando en barbecho tierras marginales, empleando sistemas de cultivo más intensivo, utilizando insumos eficaces y fomentando la producción de trigo mientras se desalienta la de azúcar. El Gobierno retiene la responsabilidad primaria del suministro de insumos, mientras que depende cada vez más del sector privado para la distribución de la producción. Se está creando un alto Comité Nacional de Coordinación Agrícola para acelerar los planes actuales, como el actual programa de ordenación de aguas, y emprender otros nuevos.

Los expertos agrícolas de Pakistán tienen conciencia de las medidas necesarias para mejorar la productividad, pero tropiezan con asignaciones presupuestarias cada vez menores, con mandatos para reducir la intervención oficial y hacer más estrictas las limitaciones de recursos. El Gobierno reconoce que el dejar que los precios reflejen mejor las ventajas comparativas es una condición necesaria pero no suficiente para un sector agrícola eficaz. Está también desarrollando políticas no basadas en los precios para prestar la asistencia apropiada en forma de un aumento de los instrumentos de información, investigación y verificación, así como de medidas para la prevención de la contaminación.

A medida que Pakistán avanza a través de su segunda década de reforma económica, se encuentra con notables oportunidades pero también con obstáculos considerables. Se han efectuado importantes cambios en las políticas e instituciones económicas, que llevarán a la racionalización de los precios y utilización de recursos, a un sector privado más fuerte y a la capacidad de integrarse en la economía mundial. El resultado final será una mejor productividad económica y un aumento de la confianza de los inversores. El reto está en que se vean los beneficios a largo plazo de la reforma económica antes de que resulten abrumadores los problemas inmediatos del deterioro social, político y medioambiental.

A medida que empeora la situación económica del país y aumenta la pobreza se pide un incremento de los gastos sociales y para el desarrollo. No obstante, muchas de las reformas económicas practicadas en las situaciones impuestas por las instituciones prestamistas internacionales han reducido un sector estatal abotagado. Se han elevado gradualmente los gastos en los conceptos necesarios, reduciéndolos al propio tiempo en subvenciones, defensas y, llegado el caso, pagos de intereses. Los recortes en los presupuestos estatales están sacrificando fuertemente a la agricultura. Las asignaciones a este sector han bajado en cada uno de los planes quinquenales y en el octavo plan quinquenal (1993-98) sólo se destina un 1 por ciento aproximadamente del total a la agricultura.

La racionalización de los precios de los insumos y el régimen comercial ayudarán a la agricultura a sobrevivir a esos recortes de subsidios, pero aquélla sólo será efectiva si a las instituciones que participan en la economía de mercado se les deja desarrollarse. El programa consistente en eliminar las barreras comerciales y la protección a algunos productos debe ir acompañado necesariamente del suministro de bienes y servicios públicos esenciales. Los más importantes son la investigación y extensión vegetal para reducir los efectos devastadores de las enfermedades en el sector, la provisión de seguro y crédito junto con el sostenimiento de precios o ingresos no distorsionantes para reducir la vulnerabilidad a las fluctuaciones de la oferta, y una infraestructura para comercializar y entregar los insumos y los productos. Se han señalado otras oportunidades existentes para desarrollar la producción de frutas y hortalizas, de aceites comestibles no tradicionales y demás cultivos que puedan resistir las vicisitudes de las condiciones de las aguas y de los suelos.

En las zonas tanto rurales como urbanas aumentan los problemas de orden social y ecológico. Afectan a la capacidad de Pakistán de producir y suministrar alimentos, al propio tiempo que debilitan la confianza en la administración estatal. Las prioridades máximas para el Gobierno vuelven a estar en el sector de los bienes públicos esenciales, como los servicios de enseñanza y de sanidad, el acceso a la salubridad y al agua potable, el desarrollo y distribución de tecnología e información para la prevención de la contaminación y el control demográfico. Existe un sesgo urbano que está privando a la agricultura de suficientes recursos de tierras y aguas. Es probable que aumenten las tensiones sociales al ir escaseando esos recursos naturales.

Entre los problemas generalizados que afectan a la agricultura y a otros sectores y que habrán de afrontarse están el contrabando, los incentivos de corrupción y malversación de fondos y la inactividad burocrática, en particular el cumplimiento de las leyes. La creciente violencia política que reina en Karachi y en otras partes del país supone un disuasivo para las inversiones extranjeras, y lo mismo cabe decir del incierto ambiente comercial que reina en el puerto.

El Gobierno ha tomado medidas para resolver algunos de estos problemas. Los gastos en programas sociales aumentaron en 1994 en un 33 por ciento alcanzando el 2 por ciento del PIB; se han privatizado el 72 por ciento de las industrias-objetivo y ahora se permiten inversiones en sectores antes vedados, como la banca, el transporte y la energía. Hay un propósito claro de mejorar la calidad de los servicios públicos y desarrollar sistemas de protección y ordenación de recursos. Son esfuerzos que han de proseguirse a medida que se afrontan simultáneamente los problemas del crecimiento demográfico, la reforma económica y la pobreza.

20 Las tasas y proyecciones de crecimiento económico se basan en el Banco Asiático para el Desarrollo. 1996. Asian Development Outlook 1996 and 1997.

21 Para una de las exposiciones más alarmistas de este punto de vista, véase L.R. Brown. 1994. Who will feed China? World Watch, septiembre/octubre de 1994, págs. 10-19.

22 Véase el Recuadro 15, Perspectivas del comercio de cereales de China, pág. 276.

23 P. Intal Jr. y P. Quintos. 1994. Adjusting to the new trade and environment paradigm: the case of the Philippines. Monografía presentada al Simposio en honor del Dr. Gelia Castillo, Quezon City, Filipinas, 27-28 de septiembre de 1994.

24 C.A.P. Braga. 1992. Tropical forests and trade policy: the case of Indonesia and Brazil. En: P. Low, ed. International trade and the environment. Documento de debate del Banco Mundial Nº 159, págs. 173-194. Washington, D.C.

25 Banco Mundial. 1993. Pakistan: country economic memorandum, FY 1993. Wash-ington, D.C.

26 El ejercicio económico de Pakistán va de julio a junio, pero las cifras de producción y presupuesto que aparecen en este informe se citan empleando sólo un año; por ejemplo, el presupuesto de 1987-88 se indica como de 1987.

27 FAO. 1995. Strengthening wheat productivity enhance-ment programme. En colaboración con el Ministerio de Alimentación, Agricultura y Ganadería de Pakistán, Islamabad.

28 A. Mahmood y F. Walters. 1990. Pakistan Agriculture. Islamabad.

![]()

![]()

![]()