![]()

![]()

![]()

Principales acontecimientos económicos

El entorno económico de América Latina y el Caribe en 1995-96 ha estado influido fuertemente por los efectos de la crisis financiera que tuvo lugar a finales de 1994 en México y luego en Argentina. La profunda recesión que siguió a esa crisis en los dos países indicados fue la responsable en gran parte de un descenso notable en la tasa de crecimiento del PIB de la región. Sin embargo, la reducción de las corrientes de capital hacia la misma no fue tan marcada como se temió en un principio; bajó sólo ligeramente el crecimiento en la mayor parte de los otros países, la inflación siguió bajando, con la gran excepción de México, y las exportaciones se mantuvieron boyantes. No obstante, existen preocupaciones sobre los déficit por cuenta corriente, que han alcanzado un grado sumamente elevado, especialmente en Brasil, así como por la sostenibilidad de las entradas de capital, los problemas de competitividad vinculados a la sobrevaloración de las divisas y al empeoramiento de la situación social en varios países. En este contexto general, los resultados y el comportamiento de la agricultura regional han seguido siendo decepcionantes a pesar de notables casos de éxito en algunos países, especialmente en el sector de las exportaciones agrarias.

Tras una buena tasa anual media de crecimiento económico del 3,6 por ciento entre 1991 y 1994, con un 5 por ciento en 1994, que fue la mayor desde finales de los años setenta, el crecimiento económico de la región se redujo bruscamente a menos del 1 por ciento en 1995. La crisis financiera y las medidas para reducir los desequilibrios macroeconómicos y recuperar el crédito internacional dieron lugar a una fuerte recesión económica en México (-7 por ciento) y Argentina (-4,4 por ciento). Uruguay registró también una reducción de su actividad económica, que fue causada sobre todo por una interdependencia creciente con la economía argentina dentro del marco del Mercado Común del Sur (MERCOSUR). En cambio, en Brasil los resultados positivos del plan de estabilización de su moneda, el real, favoreció una gran reactivación productiva en 1994 y 1995. El crecimiento del PIB, aunque inferior al del año anterior, siguió siendo de un 4,2 por ciento en 1995, gracias a los excelentes resultados del sector agrícola. Las estimaciones correspondientes a 1996 apuntan, sin embargo, a una notable desaceleración del crecimiento brasileño, que tocó el 2 por ciento o incluso menos, siendo la agricultura nuevamente un gran factor, esta vez negativo, de los resultados generales. Venezuela registró una ligera mejora después de la profunda recesión de 1994, que en gran parte reflejó los resultados favorables del sector petrolero. Chile y Perú alcanzaron tasas de crecimiento superiores al 7 por ciento.

Especialmente en Argentina, México y Uruguay se registraron un aumento del desempleo y una disminución de los salarios reales. El imperativo de responder a la crisis financiera obligó a Argentina y México a aplicar ajustes fiscales, que comprendían fuertes aumentos de los impuestos y de los precios de los servicios del sector público y, en el caso de la Argentina, recortes de salarios en ese sector. Estas medidas tuvieron el efecto inevitable de agravar la situación de pobreza y las tensiones sociales.

Desde 1994 a 1995, la tasa media regional de inflación bajó de un 33 por ciento a un 25 por ciento, el nivel más bajo en 25 años. Este avance considerable respondía principalmente al éxito conseguido con las políticas antiinflacionarias en Brasil, a una rigurosa gestión monetaria en Argentina y a otros esfuerzos de estabilización en toda la región. Para febrero de 1996, la tasa anual de inflación había bajado a un nivel insignificante del 0,3 por ciento en Argentina y la tasa mensual al 0,7 por ciento en Brasil, siendo esta última la más baja en más de 20 años. En cambio, en México la crisis financiera y la devaluación del peso provocaron un alza de la inflación que alcanzó el 52 por ciento en 1995. La inflación de Venezuela también rondó el 50 por ciento.

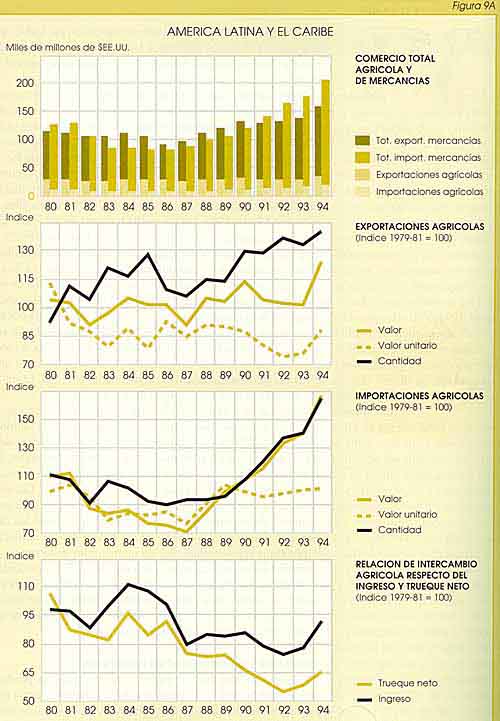

En el sector exterior, se alcanzó una mejora importante en la balanza comercial, registrando la región unos 8 000 millones de dólares EE.UU. de superávit en 1995. Este resultado se debió a un 13 por ciento de aumento en las exportaciones reales, incrementándose las de Argentina un 30 por ciento y arrojando ocho países más de la región tasas sobre el 10 por ciento. Las mejoras en el resultado de las exportaciones se debieron en gran parte al aumento de los precios de los productos, sobre todo los del cobre, algodón, trigo y lana, que permitieron una mejora de casi un 2 por ciento en las relaciones de intercambio de la región. En el caso de México, las ganancias de competitividad producidas por la devaluación impulsaron fuertemente las exportaciones y esto, junto con una contracción registrada, contribuyó a un equilibrio virtual, para fines de 1995, del anterior déficit importante que se había registrado en las cuentas corrientes.

Resultados y problemas del sector agrícola

Por lo que se refiere a la región en su conjunto, la producción agropecuaria (agrícola y ganadera) ha aumentado, según estimaciones, en un 1,8 por ciento en 1995, con una notable baja respecto del 4,0 por ciento registrado el año anterior y sólo poco mejor que el crecimiento mediocre del 1,4 por ciento de 1990-94. Este resultado general se debió a situaciones que variaron ampliamente según los países. Entre los mayores productores, en Argentina la producción aumentó un 5,5 por ciento en 1994-95, después de haber estado estancada desde principios de la década de los noventa. Este aumento se debió en particular a las buenas cosechas de arroz, trigo y girasol. Pero la recuperación fue breve y las previsiones eran que la producción agrícola bajase en 1995-96 tras la peor sequía habida en 20 años, que asoló vastas extensiones agrícolas del país en 1995. La agricultura también sufrió un aumento de los costos de los créditos como consecuencia de la crisis financiera. Aunque la competitividad internacional de la agricultura argentina siguió estando afectada negativamente por la sobrevaloración del peso, la eliminación de los impuestos a la exportación sirvió de compensación a los agricultores. Entre los principales renglones de exportación, las perspectivas comerciales de la carne parecían especialmente halagüeñas dados los avances conseguidos en la erradicación de la fiebre aftosa, el aumento de la demanda de carne argentina en Europa de resultas de las preocupaciones sobre la enfermedad de las «vacas locas» y el acceso preferente a los mercados brasileños en el ámbito del acuerdo MERCOSUR. Las perspectivas de exportaciones de granos también parecen favorables ante la actual situación enrarecida del mercado internacional y los elevados precios de esos productos.

En Brasil, el plan de estabilización ha tenido efectos negativos en el sector de las exportaciones agrícolas debido a la sobrevaloración de la moneda que siguió y a la escasez de los créditos, todo lo cual ha coincidido con unos precios flojos de algunos productos importantes de exportación. Se preveía que la producción agrícola bajase un 5 por ciento en 1996, como consecuencia de las restricciones crediticias introducidas el año anterior, habiéndose expandido un 6 por ciento en 1995. Según previsiones, la producción de cereales y semillas oleaginosas bajará un 10 por ciento en 1995-96, mientras que se esperaba que la de carne aumentase considerablemente.

En Chile, el sector agrícola siguió registrando un fuerte dinamismo, especialmente en los cultivos de exportación, encabezado por los productos forestales y la pasta para papel. En 1995, el sector aumentó un 5 por ciento a pesar de la sequía padecida en invierno. Un factor clave para la expansión de la agricultura fue el fuerte alza de los precios, sobre todo de la harina de pescado, que aumentó un 20 por ciento, y la pasta de madera que lo hizo en más del 60 por ciento respecto del año anterior. Por primera vez, las exportaciones de productos forestales superaron a las exportaciones agrícolas tradicionales, mientras que siguió expandiéndose la superficie dedicada a plantaciones forestales comerciales, en parte a costa de la superficie agrícola tradicional. La producción y el comercio de frutas frescas y elaboradas siguieron también dinámicos.

En México, las dificultades económicas y financieras y la depresión de la demanda interna, junto con una grave sequía en las regiones septentrionales del país, dieron lugar a graves déficit de producción, especialmente en lo que se refiere a cereales y semillas oleaginosas. Las políticas monetarias restrictivas ocasionaron una baja del 36 por ciento en la financiación agrícola total durante los primeros meses de 1995. Los tipos de interés se elevaron a niveles extraordinariamente elevados antes de estabilizarse en un 30-40 por ciento al final del año. La devaluación del peso favoreció las exportaciones de hortalizas y frutas, que habían estado disfrutando ya de buenas posiciones competitivas en los mercados internacionales, pero también determinaron un aumento de los costos de los insumos importados y una menor demanda de los mismos.

El sector agrícola en Perú siguió mostrando un dinamismo notable a pesar de una marcada reducción, con una expansión del 14 por ciento en 1994 y otro 9 por ciento en 1995, gracias a las buenas condiciones atmosféricas, a un refuerzo de la demanda interna y a un entorno mejorado para las inversiones. La papa, el azúcar, el café y los productos ganaderos registraron los resultados de producción mayores, mientras bajaron algo los cultivos arroceros. En el caso de la papa, la buena situación de la producción dio lugar a una ligera producción excesiva y a una depresión de los precios, lo que perjudicó a los pequeños productores y puso aún más de relieve la necesidad de una mejor programación y ordenación agrícolas, de la información comercial y diversificación de cultivos.

En Cuba, las medidas de reforma contribuyeron a la reactivación de una serie de subsectores, en particular los de la carne, el tabaco y las hortalizas, que registraron magníficos resultados en 1995. El sector clave de la caña de azúcar está afrontando, en cambio, una crisis profunda, habiendo caído la producción en 1995 a 3,3 millones de toneladas, la más baja en varias décadas. A esta crisis ha contribuido la escasez de maquinaria y fertilizantes, así como problemas laborales durante el período de recolección.

Los resultados agrícolas fueron mediocres o deficientes en la mayoría de los países de las subregiones de América Central y el Caribe. En 1995 la producción agrícola cayó respecto a los niveles del año anterior en Antigua y Barbuda, Belice, Cuba, El Salvador, Dominica, Haití, Panamá y Trinidad y Tabago, si bien en este último país se había conseguido una cosecha muy abundante en 1994. Sólo pocos países -entre ellos Guyana, Guatemala, Honduras y Nicaragua- consiguieron incrementar significativamente la producción suparando la tasa de crecimiento demográfico. Estos decepcionantes resultados se inscriben en una tendencia ya desfavorable iniciada en 1990. (América Central se analiza en El estado mundial de la agricultura y la alimentación 1995.)

Importancia de las políticas agrícolas

Las políticas agrícolas de la región han estado influidas fuertemente por todo el entorno de la política económica. Por lo general, ha proseguido el proceso de liberalización del mercado agrícola y su apertura al exterior, pero con diversos grados de compromiso político que va del caso de Argentina, donde esa liberalización se ha practicado de forma radical, al de Venezuela, donde la intervención del Estado en los mecanismos de mercado y de precios ha seguido siendo importante.

En Argentina, se eliminaron todos los tipos de subvenciones, intervención en el mercado e impuestos a la exportación. Sólo subsistieron medidas de apoyo menores a la producción agrícola, tales como la línea especial de crédito introducida a mediados de 1995 a través de la Banca Nacional para financiar los cultivos de semillas oleaginosas y maíz, aunque en condiciones parecidas a las del mercado. Con estas medidas se pretendía aliviar la escasez de crédito y aminorar los altos costos de los préstamos como consecuencia de la rígida política de control financiero practicada. La otra modalidad que quedaba de apoyo directo consiste en un fondo especial para la producción de tabaco, aunque se está también discutiendo su eliminación.

En Brasil, uno de los elementos del programa de estabilización en marcha ha sido la sustitución del viejo sistema de tipos de interés indizados por un sistema de tipos variables de interés, que se aplica también a los préstamos agrícolas. De resultas de la reducción fortísima de la inflación, los tipos de interés bajaron a la mitad, aunque muchos agricultores consideraban todavía que la disponibilidad de créditos agrícolas era demasiado limitada y su costo bastante elevado. Se han ofrecido nuevos préstamos a tipos fijos de interés para la producción del maíz y se han implantado líneas especiales de crédito en condiciones favorables a favor del pequeño agricultor y de determinados productos (algodón, arroz, yuca). Además, el Gobierno pide a los bancos que dediquen parte de su cartera al sector agrícola y también presiona a los grandes productores para que entren en los mercados de futuros de productos. El apoyo dado al real ha determinado una sobrevaloración de la moneda, que ha reducido la competitividad exterior de las exportaciones y ha creado mayores incentivos para las importaciones. Esto ha provocado protestas de los productores agrícolas, sobre todo porque ya no cuentan con indemnizaciones a cargo de programas de ayuda subvencionados. También hubo quejas sobre la alta fiscalidad de las exportaciones de productos primarios, que disminuye según el grado de elaboración de los productos. La armonización de los reglamentos fitosanitarios y la aprobación de aranceles comunes en virtud del Acuerdo MERCOSUR han supuesto mejores oportunidades pero también retos a la competitividad de los productos brasileños. Se han reducido los aranceles a una media del 20 por ciento, aunque para algunos productos se han elevado, en el caso del arroz, por ejemplo, del 10 al 20 por ciento. Por primera vez se importará cacao, que competirá con el producido en el país.

Las políticas agropecuarias en Chile incluyen la ayuda dada a algunos productos, así como créditos destinados a los agricultores desfavorecidos, fomento de la exportación e inversiones en infraestructura y servicios para la producción y comercialización agrícolas. Se han introducido o reforzado las medidas de ayuda en respuesta a las pérdidas de competitividad asociadas a la apreciación de la moneda desde finales de 1994. Entre las medidas más importantes figuraban el establecimiento de un fondo de fomento de la exportación con un capital inicial de 10 millones de dólares EE.UU. y la introducción de derechos adicionales sobre las importaciones de algunos productos, incluidos el trigo, azúcar y aceites vegetales, cuando los precios bajan por debajo de unos niveles prefijados y en algunas épocas del año. También se aplican a las importaciones varias restricciones fitosanitarias. Chile cuenta con un sistema arancelario diversificado, que varía según los acuerdos existentes con los socios comerciales. Los empresarios agrícolas sostienen que el ingreso de Chile en el Tratado de Libre Comercio de América del Norte (TLC) y MERCOSUR reduciría considerablemente la producción agrícola tradicional. El MERCOSUR tendría efectos negativos sobre la agricultura chilena en general, mientras que el TLC beneficiaría a los exportadores, especialmente a los de productos elaborados.

En Chile, la ordenación forestal reviste gran importancia. El Banco Central estima en un reciente estudio, que, al índice actual de deforestación, en los próximos 25-30 años quedarían sólo la mitad de los actuales 7 millones de ha de tierras forestales. Los resultados de este estudio han sido impugnados por las asociaciones industriales. En otro estudio, patrocinado por el Organismo Forestal Francés, se concluía que, con arreglo a los índices actuales de explotación, en 30 años habrán desaparecido todas las especies arbóreas perennes. La gravedad del problema indujo al Gobierno a introducir nuevas leyes que regularan los aprovechamientos forestales.

La entrada en vigor del TLC ha influido notablemente en la agricultura de México. La liberalización del comercio con arreglo al Tratado había dado lugar a un aumento del 17 por ciento en 1994 en las importaciones agrícolas y a un 7 por ciento de aumento en las exportaciones procedentes o con destino a los Estados Unidos. La crisis financiera y la devaluación del nuevo peso alteró radicalmente este cuadro; en 1995, las exportaciones agrícolas a los Estados Unidos aumentaron un 35 por ciento y las importaciones descendieron en un porcentaje similar. Junto con el proceso de supresión de aranceles, para el que se ha fijado un período transitorio de 15 años29, han proseguido las negociaciones sobre la armonización de las normas fitosanitarias y de etiquetado.

Tras un período experimental, el programa PROCAMPO de ayuda directa a los ingresos de los agricultores, que sustituyó al viejo sistema de sustentación de precios, entró en 1995 en una fase permanente de aplicación. El programa reconocía una aportación por hectárea (440 pesos en 1995) y según el tipo de producto (cereales, algodón, arroz). El Gobierno anunció asimismo un nuevo plan para reestructurar la deuda agrícola ante los problemas que derivaban de la crisis financiera, si bien este plan puede suponer costos en gastos públicos y provocar una presión inflacionaria.

Después de las elecciones presidenciales celebradas en abril de 1995, el Gobierno de Perú ha adoptado medidas importantes a favor de la agricultura. En julio de 1995 se promulgó una nueva ley de propiedad agraria de la que se esperaba, entre otras cosas, que produjera un mejor entorno para créditos e inversiones. Al propio tiempo, se promulgaron nuevas normas para proteger a los pequeños agricultores y a las comunidades indígenas, cuyas tierras han sido ocupadas por otros grupos o han corrido ese riesgo. Se estudiaban también nuevas leyes para reducir la falta de eficacia y los abusos que caracterizan la utilización del agua mediante la venta de derechos de riego. En el Parlamento se debatía también una nueva ley por la que se aspiraba a una protección ecológica y a afrontar las inquietudes existentes en materia de empleo e inversiones. La implantación de un impuesto del 18 por ciento sobre la venta de insumos agrícolas ha sido objeto de un intenso debate. El Ministerio de Agricultura lleva a cabo un amplio programa para regularizar los títulos de propiedad de la tierra, que permitirá que éstos puedan servir de garantía para los préstamos agrícolas. En efecto, la insuficiente disponibilidad de créditos es un importante factor limitador del desarrollo agrícola en Perú. El Gobierno ofrece líneas especiales de crédito para la compra de insumos, pero su alcance no basta para cubrir la demanda existente. Algunas asociaciones agrícolas han propuesto la creación de un banco rural para complementar el cometido que cumplen los actuales fondos de financiación rural ofreciendo para ello créditos a largo plazo. Otra iniciativa del Gobierno, pero que hasta ahora es poco utilizada por los agricultores, ha sido la creación de una red de información de mercados.

Las políticas agrícolas en Venezuela difieren de las existentes en la mayoría de los demás países de la región en cuanto que han mantenido un fuerte carácter intervencionista y proteccionista, a pesar de varios intentos de liberalización entre los años 1988 y 1993. Se están ahora discutiendo nuevas leyes de desarrollo agrícola que ofrezcan el marco legal necesario para las políticas agrícolas en los próximos 10 años. El objetivo general es una autosuficiencia nacional en alimentos, que se conseguirá a través de varios mecanismos de protección estatal del sector. Las medidas transitorias de control de cambios, destinadas a limitar las importaciones, se estaban aplicando ya en 1995. Se establecieron varias prioridades a la importación, entre ellas algunos alimentos e insumos esenciales para la producción agrícola y agroindustrial. En mayo de 1995 se adoptó un sistema de banda de precios, de acuerdo con lo dispuesto en el Pacto Andino con el fin de estabilizar los precios del mercado nacional y asegurar una cierta protección a los productores agrícolas cuando los precios internacionales descienden por debajo de unos niveles determinados de antemano. El organismo competente ha establecido controles y reglamentos fitosanitarios rígidos, aplicados sobre la base de más de 300 normas obligatorias como medio para regular las importaciones. Desde 1994 se han venido aplicando controles de precios sobre más de 120 artículos de consumo, incluidos los alimentos. En 1995 se trató de liberalizar los precios en el marco de un pacto inflacionario acordado entre el Gobierno y las empresas, pero no se consiguieron resultados concretos. Uno de los programas más importantes del Gobierno en su ayuda a la agricultura es el que se refiere a la refinanciación de la deuda a tipos de interés subvencionados. Además se otorgan subsidios para la compra de alimentos por grupos de personas pobres y vulnerables (escuelas, niños, madres lactantes). En diciembre de 1995 se implantó un nuevo programa experimental en cinco ciudades que permite a los grupos pobres de población adquirir alimentos de primera necesidad a precios por debajo de los intervenidos oficialmente.

En Cuba, el Gobierno ha estado llevando a cabo lentamente una reforma económica, en unas circunstancias de grandes dificultades económicas y financieras. Un elemento importante de la reforma en el sector agrícola ha sido la aceleración de la descolectivización de la tierra. Menos de una tercera parte de las tierras de labranza siguen perteneciendo a explotaciones estatales (a principios de los años noventa eran unas tres cuartas partes), habiéndose ido asignando el resto progresivamente a cooperativas y pequeñas explotaciones privadas. Aunque el Estado sigue proporcionando los insumos necesarios en condiciones preferentes, y fija cupos de producción para las compras oficiales, se permite al sector privado vender en el mercado libre cualquier cantidad de producción por encima de esos cupos.

Perspectivas y nuevos problemas

Las perspectivas agrícolas de la región estarán en función de la capacidad para superar los problemas e incertidumbres que oscurecen el entorno macroeconómico. La grave conmoción que supuso la crisis de México demostró, por un lado, el gran potencial de recuperación de las economías de la región, en fuerte contraste con los acontecimientos que siguieron a la crisis de principios de los años ochenta. Por otro lado, destaca los riesgos que lleva consigo la volubilidad de las corrientes de capital y la importancia de mantener la confianza internacional a base de una apuesta inquebrantable por la estabilidad económica y la reforma. Si las economías de la región salieron relativamente indemnes de las recientes perturbaciones se debe en buena parte a que Argentina y México, pero también otros países, demostraron que existe ese compromiso. Además, la apertura económica, que permitió a las exportaciones convertirse en partes centrales del ajuste posterior a la crisis, y la liberalización e integración económicas, sobre todo dentro del TLC y del Acuerdo MERCOSUR, demostraron ser elementos importantes de estabilidad.

Si bien es indiscutible la necesidad de proseguir la reforma económica, hay sin embargo tres elementos que en este proceso provocan preocupación, sobre todo por lo que se refiere a la agricultura. Las consecuencias de la liberalización de la economía agrícola y rural son objeto de discusión. Un tema que alimenta el debate son los resultados decepcionantes del sector agrícola desde principios de los años noventa, en concomitancia con la aceleración del proceso de liberalización de los mercados. Se ha asistido a mejoras importantes en los rendimientos medios, que han aumentado un 3,3 por ciento anual frente al 1,3 por ciento durante la década de los ochenta. Sin embargo la superficie cultivada lejos de expandirse como lo hizo durante los años ochenta, ha bajado en un 2,2 por ciento anual, lo que ha dado como resultado un incremento anual del 1,4 por ciento en producción. Esta tasa de crecimiento, por debajo incluso de la de la década deprimida de los ochenta (2 por ciento), es a todas luces insuficiente para que la agricultura pueda contribuir lo bastante a la seguridad alimentaria y al crecimiento económico de la región. Estos resultados generales mediocres reflejan muchos factores que no guardan relación necesaria con la reforma pero, varias características que derivan de las políticas actuales, como la sobrevaloración de los tipos de cambio, la reducción de la ayuda pública, el aumento de los costos de los créditos y los efectos generales de las restricciones fiscales y monetarias que comprimen la demanda han jugado un gran papel.

Otra cuestión objeto de debate es el grado en que la liberalización económica ha contribuido a superar algunas desigualdades, tanto en general como en las zonas rurales. Las estimaciones de la Comisión Económica para América Latina y el Caribe (CEPALC) indican que las pautas de distribución de ingresos, que ya son claramente injustas en la región, han tendido a empeorar en muchos países durante todo el período de 1980-92. Todavía no se ha evaluado completamente en qué medida este fenómeno ha repercutido en el sector rural durante los últimos años, pero todo parece apuntar a que no sólo se ha acentuado la desigualdad de los ingresos, sino también se observa un creciente empobrecimiento de las zonas rurales, donde vive más de la mitad de la población en pobreza extrema. Esto se puede atribuir en gran parte a la liberalización de la economía rural, que favorece en primer lugar a los grandes productores y comerciantes, que ya disfrutan de una situación de competitividad y que están en mejores condiciones para capturar las oportunidades que les ofrecen los mercados no sujetos a restricciones. En cambio, la retirada progresiva del Estado se ha traducido en problemas graves para extensos sectores del campesinado tradicional para el cual la viabilidad económica ha estado siempre reciamente unida al apoyo estatal. Las recientes dificultades financieras con que tropiezan varios países han limitado aún más la capacidad de ayuda a los pequeños productores en sectores como asistencia técnica, crédito y alivio de la deuda.

Estas condiciones ponen de manifiesto cuán difícil es encontrar una combinación de políticas que afronten simultáneamente las necesidades de consolidar la estabilidad macroeconómica, reanudar un crecimiento sostenible y compartir equitativamente los beneficios del crecimiento entre todos los sectores de la sociedad. Además, subrayan la necesidad de formular políticas coherentes que favorezcan una transición ordenada a una economía rural liberalizada. En Perú, por ejemplo, esta forma de acción política puede compensar eficazmente la reducción o eliminación de modalidades previas de ayuda directa. Al mismo tiempo, las políticas fiscales deben orientar la actividad económica hacia áreas rurales con potencial productivo. Son políticas que se necesitan para evitar un proceso de transformación rural que adopte simplemente la forma de un abandono de la tierra.

En una región económicamente vulnerable Colombia destaca por su relativa estabilidad económica. Este resultado se debe a décadas de políticas prudentes y estables de tipo fiscal, monetario y cambiario. Son políticas que han mantenido aislada la economía de los grandes auges y recesiones experimentados por otros países latinoamericanos. La economía colombiana se ha mantenido prácticamente indemne a la crisis de la deuda de los años ochenta, desplegando por el contrario el mayor crecimiento de la región por lo que se refiere al PIB durante esa década.

La estabilidad de los resultados económicos se ha conseguido simultáneamente con cambios sustanciales en la estructura económica. Tras un gran alza del café a mediados de los años setenta, el crecimiento económico estuvo impulsado por los sectores de servicios hasta el año 1982. En la década de los ochenta, el sector minero tuvo una fortísima aceleración como consecuencia de importantes descubrimientos de carbón y petróleo. En la última mitad de la década, después de un suave programa de ajuste macroeconómico, la agricultura y la industria superaron en ritmo a los sectores de servicios, estimuladas por la devaluación del tipo de cambio real.

Desde 1986, una nueva actitud de internacionalización de la economía tomó cuerpo dentro de un programa de exposición progresivamente creciente al juego de las fuerzas del mercado mundial. El ritmo de este programa se aceleró en 1990, cuando se anunciaron las principales reformas de apertura de la economía. Por apertura se entiende la versión colombiana de los programas de liberalización comercial y de mayor dependencia de las fuerzas del mercado, fenómeno que se verificó en toda la región a partir de mediados de los años ochenta. En Colombia, las reformas fueron presentadas como un antídoto al descenso de los índices de crecimiento de la productividad que se había registrado en varios sectores durante dicha década y a las limitaciones que se debían al tamaño relativamente pequeño del mercado interno.

La economía respondió perfectamente al nuevo régimen político. Las tasas de crecimiento han superado el 5 por ciento anual desde 1993. Las inversiones privadas han aumentado alcanzando niveles sin precedentes y el desempleo ha registrado un descenso constante desde 1990. Sin embargo, algunas de las reformas creaban dificultades en sectores que habían estado protegidos tradicionalmente frente a la volubilidad del mercado mundial, en particular los cultivos agrícolas comerciales. La caída de la rentabilidad de estos sectores se vio exacerbada por la apreciación del tipo de cambio a causa de la afluencia masiva de capital desde el extranjero, atraído por las altas tasas internas de interés, el descubrimiento de grandes reservas de petróleo y una mayor confianza en la economía nacional.

La agricultura en su conjunto se ha beneficiado de la liberalización del comercio, pues las barreras a la importación para la industria habían favorecido tradicionalmente la asignación de recursos a actividades no agrícolas. Sin embargo, inmediatamente después de las reformas del comercio y del mercado, muchos cultivos exportables sufrieron una brusca baja de rentabilidad como consecuencia del descenso de los aranceles, de la caída de los precios mundiales y de una apreciación del tipo de cambio. Por otro lado, cultivos no exportables como los tubérculos, las hortalizas y los productos cárnicos se beneficiaron considerablemente del aumento de la demanda interna y de nuevas oportunidades intrarregionales de comercio con Ecuador y Venezuela, aunque después de sufrir pérdidas de cosechas durante la fuerte sequía de 1991-92. Sin embargo, los resultados negativos de 1991-92 hicieron que la opinión de los agricultores se volviera contra las reformas y presionara por conseguir medidas compensatorias.

Desde 1993, las superficies sembradas y los niveles de producción han experimentado un crecimiento ininterrumpido, en parte debido a la aplicación de medidas estatales de urgencia, mejores condiciones meteorológicas y precios internacionales crecientes. A pesar del rápido aumento de las importaciones agrícolas, tras su ajuste a precios reales inferiores, los productores nacionales se hallan ahora en mejores condiciones de competir con los proveedores extranjeros. Los esfuerzos tanto públicos como privados se han concentrado en llevar a cabo la investigación y el desarrollo de infraestructuras como elementos necesarios para garantizar una rentabilidad a largo plazo. De resultas de todo ello, la agricultura colombiana está mejor preparada para afrontar los retos del próximo siglo de lo que lo estaba antes de 1990.

Marco económico: 1985-90. Tras un período de recesión y de crecientes desequilibrios económicos a partir de 1981, la economía colombiana estuvo sometida a un programa de ajuste suave que comenzó en 1985. Se redujo el gasto público, aumentaron las cargas fiscales y se establecieron medidas para devaluar el tipo de cambio con el fin de corregir la apreciación excesiva que se había acumulado desde finales de los años setenta. De resultas de estas medidas, mejoraron rápidamente las cuentas económicas y la cuenta corriente pasó de ser deficitaria en 1985 a un superávit en 1986. El crecimiento del PIB se reforzó alcanzando una media del 4,4 por ciento anual en el período de 1985-89, tras haber crecido sólo un 2,5 por ciento en 1980-84.

El crecimiento de las exportaciones fue especialmente rápido en la segunda mitad de los años noventa, generando un superávit considerable por cuenta comercial como consecuencia de las condiciones favorables de intercambio y de la devaluación del tipo real de cambio (después de una baja del 20 por ciento en 1985, el tipo real de cambio siguió depreciándose a razón de un 4,5 por ciento anual por término medio, hasta 1989, cuando se volvió a devaluar el 13,5 por ciento). Debido a esto, las exportaciones no tradicionales crecieron a un tipo anual de más del 20 por ciento. El crecimiento de las exportaciones se vio ulteriormente reforzado a partir de 1988, año en que se tomaron medidas para aplicar un plan de internacionalización de la economía.

El nuevo marco político: políticas de «apertura». En agosto de 1990, el ritmo de liberalización se aceleró con el anuncio de reformas estructurales en los regímenes de mercado, financiero e inversiones. A estas medidas siguieron nuevas leyes sobre los regímenes cambiario, monetario y laboral.

Del lado del comercio, la liberalización progresiva que se inició en los últimos años de la década de los ochenta se aceleró en 1990. En ese año, se suprimieron los cupos de importación y otras restricciones al comercio. Se anunció un calendario para la reducción de aranceles a lo largo de un período de tres años, aunque sus objetivos se cumplieron en menos de 24 meses. Se redujeron los tipos arancelarios de un 36,6 por ciento en 1990 al 11,6 por ciento en 1993. Además, un programa dinámico de negociaciones comerciales dio lugar a acuerdos especiales con Venezuela, Ecuador, el Pacto Andino, el G3 (México, Venezuela y Colombia) y Chile. Colombia también se ha beneficiado del Acta Andina de Preferencias Comerciales otorgada por los Estados Unidos en 1992, que permite a la mayor parte de los productos colombianos tener acceso franco al mercado de los Estados Unidos hasta el año 2001. Se negoció un plan análogo con la Unión Europea, con preferencias que durarán hasta el 2004.

En 1990 se aprobó un nuevo régimen financiero cuyo objeto era estimular la competencia y la entrada de nuevos participantes, en particular inversores extranjeros, en el campo de los servicios financieros. Con arreglo a este nuevo plan, la segmentación de los mercados financieros en instituciones especializadas fue reemplazada por normas bancarias universales. Se redujeron las inversiones forzosas y el Gobierno anunció un calendario rápido para la privatización de una serie de bancos estatales. El nuevo régimen reforzó también las normas de supervisión bancaria y aumentó las relativas al capital, que alcanzaron unos niveles internacionales. En 1990 se eliminaron las disposiciones que limitaban la presencia de intereses extranjeros en la economía colombiana, establecidas a principios de los años setenta. Se levantaron los controles sobre inversiones extranjeras en la mayor parte de los sectores económicos y a los inversores extranjeros se les garantizó igual trato fiscal. También se aligeraron los controles sobre remesas.

En 1991 se suprimieron los controles sobre la cuenta de capital y se permitió a los colombianos contraer deudas directamente con prestamistas extranjeros. Se suprimió el monopolio sobre transacciones en divisas que mantenía la banca central y se transfirió el mercado de divisas al sistema financiero privado. El régimen de paridad móvil del tipo de cambio se sustituyó al final de 1991 por una flotación «impura» o dirigida, y desde 1994 ha venido funcionando una banda prefijada con el fin de permitir un mayor influjo de las fuerzas del mercado en la determinación del precio de la moneda nacional.

La reforma laboral de 1990 eliminó incertidumbres sobre los costos de contratación de personal y dio una mayor flexibilidad a los trámites de contratación. En 1993 se cambió el sistema de seguridad social pasando de ser un sistema de pagos al retirarse por otro de capitalización privada. Con la nueva legislación, la cobertura de las prestaciones sanitarias y de pensiones se extendió a una mayor proporción de la población y se permitieron los fondos privados de pensiones, que podían competir con los organismos públicos encargados de la seguridad social. Además, se implantó un nuevo sistema sanidad, con arreglo al cual todos los trabajadores tienen derecho a un plan obligatorio de salud, al que han de contribuir con el 12 por ciento de sus salarios.

En 1991, una nueva constitución convirtió a la banca central en independiente del poder ejecutivo. En el mandato de la nueva autoridad monetaria se hace hincapié en los objetivos de la reducción de la inflación. La prioridad de la política monetaria pasó del crecimiento de los agregados monetarios a la reglamentación de los tipos de interés a través de operaciones de mercado libre. La constitución también obligaba a un ambicioso régimen de descentralización fiscal, en el que cada vez son mayores las alícuotas de ingresos de la administración central que se transfieren a los organismos locales. Para compensar las pérdidas de ingresos a causa de esas transferencias y por la reducción de los tipos arancelarios, en 1992 se modificaron los regímenes impositivos sobre los ingresos, las ventas y el gas. El Gobierno alcanzó una posición fiscal neutral en el período de 1990-94, lo que es reflejo de la gran prioridad asignada al mantenimiento de una estabilidad macroeconómica.

Resultados. A pesar de los temores de una crisis económica como resultado de la liberalización del comercio, la economía colombiana se comportó extraordinariamente bien en el período de 1990-95. El crecimiento del PIB aumentó continuamente pasando del 2,0 por ciento en 1991 al 5,7 por ciento en 1994 y al 5,3 por ciento en 1995. Tras descender en términos reales en 1991, las inversiones crecieron a un tipo real medio del 19,0 por ciento en el período de 1992-94, estimuladas por el descenso de los costos de los bienes de capital producido por las reducciones arancelarias, la apreciación de la divisa y la confianza en el futuro de la economía del país. El empleo urbano creció a un ritmo rápido, reduciendo los niveles de desempleo y de trabajo negro.

Como consecuencia de la apreciación de la moneda los sectores económicos de crecimiento más rápido se concentraban entre los productos no exportables. La actividad económica agregada estaba encabezada por el aumento en la construcción de viviendas urbanas, la producción de petróleo y carbón, los servicios públicos y privados y las actividades financieras. En agricultura, los niveles de producción de las carnes, hortalizas, tubérculos, azúcar y aceite de palma registraron altos tipos de crecimiento.

En contraste con el período de 1985-89, la moneda se apreció un 13 por ciento entre 1990 y 1994, en respuesta a las entradas crecientes de divisas. Las causas de este fenómeno han sido objeto de debate entre los economistas colombianos. Entre los factores que han desempeñado una función importante están los de una mayor confianza en el futuro de la economía colombiana tras las reformas estructurales, la diferencia entre los rendimientos internos y externos por inversiones a corto plazo y la duplicación de las reservas de petróleo conocidas. Este último factor se debió a las exploraciones masivas de crudo de alta calidad en los campos petrolíferos de Cusiana y Cupiagua en 1992, que aumentaron las reservas conocidas de petróleo de 1 800 millones de barriles a casi 4 000 millones.

La apreciación de la moneda estuvo acompañada de un alza de las exportaciones de más del 40 por ciento en 1992 y 1993. El comportamiento de las exportaciones sufrió las consecuencias de un descenso de la rentabilidad y de una baja de los precios internacionales, especialmente en sectores tradicionales como el café. Como consecuencia de ello, la balanza por cuenta corriente pasó de un excedente del 5,6 por ciento del PIB en 1991 a un déficit del 4,5 por ciento en 1994.

Políticas en 1994-95. En agosto de 1994, la administración entrante reafirmó su amplio compromiso de favorecer las reformas iniciadas en 1990, incluida la liberalización del comercio. Sin embargo, se hizo nuevo hincapié en detener la apreciación de la moneda y utilizar el aumento de los ingresos fiscales provenientes de la producción de petróleo para incrementar los gastos en programas sociales e infraestructura. La generación de empleo constituye también un objetivo importante, que se promoverá con programas públicos que fomenten el desarrollo de pequeñas empresas del sector privado.

No obstante las incertidumbres políticas, el crecimiento del PIB fue del 5,3 por ciento en 1995, debido a grandes aumentos en la producción de petróleo y en los servicios públicos. La banca central aplicó una rígida política monetaria con objeto de neutralizar las expectativas inflacionarias en el marco de una política fiscal más activa. En la segunda mitad del año aparecieron fuertes indicios de una recesión económica y se prevé que el crecimiento baje en 1996.

Cambios de las políticas sectoriales

Importancia de la agricultura en la economía. En Colombia, la agricultura ha contribuido tradicionalmente a una mayor proporción del PIB que en la mayoría de las economías de la región: un 19,9 por ciento del PIB en 1980; este resultado se correspondía con una gran dotación natural de tierras idóneas para el cultivo agrícola y con la falta de fuentes alternativas de divisas como el petróleo u otros minerales. Para 1990, dicho sector siguió contribuyendo a casi un 17 por ciento del PIB, viviendo todavía en las zonas rurales casi un 25 por ciento de la población. En el sector agrícola está empleado un 20 por ciento de la fuerza de trabajo.

A consecuencia de las amplias diferencias en la situación agroecológica y en las estructuras de tenencia de tierras, la agricultura colombiana es muy heterogénea. Los productos exportables representan un 30 por ciento del valor de la producción y comprenden un cultivo de pequeños agricultores como el del café y varios cultivos de plantaciones como el banano, las flores, el azúcar y el algodón. Los cultivos de productos importables contribuyen casi al 35 por ciento del valor de la producción agrícola y comprenden los producidos por minifundistas (cebada, trigo, maíz) así como cereales y semillas oleaginosas, que se cultivan en explotaciones de medio y gran tamaño (sorgo, soja, aceite de palma). Los productos no exportables tradicionales representan un 45 por ciento del PIB agrícola y comprenden al sector ganadero dominado por grandes explotaciones, así como hortalizas, frutas y tubérculos.

El porcentaje del PIB aportado por la agricultura ha venido bajando en las tres décadas últimas. El sector ha crecido a un tipo anual medio de sólo el 1,6 por ciento en el período de 1980-84, como consecuencia de la baja de los precios, de la apreciación del tipo de cambio, de la reducción de las inversiones del sector público y de una violencia rural cada vez mayor. No obstante, el crecimiento sectorial se ha duplicado con creces hasta el 3,7 por ciento de 1985-89, como consecuencia de la elevación de los precios, la depreciación del tipo de cambio y de políticas que han protegido los precios al productor restringiendo las importaciones de alimentos. El sector se ha beneficiado del Plan de Oferta Selectiva, aplicado en 1988 y 1989, que consiste en fomentar la producción de cereales y semillas oleaginosas garantizando precios altos al productor.

Las pautas de crecimiento de la agricultura colombiana han supuesto una utilización más intensiva de la tierra y del capital que de mano de obra. Las oportunidades de empleo en la agricultura no han crecido mucho desde los años sesenta, debido a políticas orientadas a fomentar los subsectores de la ganadería y de las operaciones mecanizadas de las grandes explotaciones. Este sesgo ha sido algo implícito en las pautas de inversiones públicas en la agricultura, en la orientación del régimen comercial y en la asignación de subvenciones.

Medidas de apertura. Las políticas sectoriales han cambiado radicalmente como parte, en todo el ámbito económico, del programa de liberalización del comercio que se ha venido aplicando desde mediados de 1990. El nuevo régimen ha dejado de considerar prioritaria la necesidad de políticas sectoriales, centrando la atención más bien en establecer un entorno macroeconómico neutral que permita que los sectores que tienen ventajas comparativas puedan prosperar. Se aducía que la agricultura se beneficiaría debido a la abrumante ventaja en recursos y a la eliminación del sesgo de la política tradicional por la industria.

El mayor cambio vino a verificarse en las políticas relacionadas con el comercio. Se eliminaron las restricciones a la importación, en especial el monopolio estatal sobre las importaciones de la mayoría de los cereales y semillas oleaginosas. Los aranceles sobre los productos agrícolas se redujeron fuertemente pasando de una media del 31 por ciento en 1991 al 15 por ciento en 1992. En ese mismo período, los aranceles aplicables a los insumos agrícolas descendieron del 15 al 2 por ciento. Algunos cultivos de importación (arroz, maíz, sorgo, soja, trigo, cebada y leche) y un producto de exportación (azúcar) gozaron de un trato excepcional mediante un sistema arancelario variable vinculado a un sistema de banda de precios. Este sistema se proyectó para que absorbiera las grandes oscilaciones de los precios internacionales, proporcionando al productor del país señales comerciales sólo a medio y largo plazo.

Las actividades de intervención directa del Instituto de Mercadeo Agropecuario (IDEMA) quedaron reducidas fuertemente. Las compras se limitaron a zonas marginales donde los agricultores tropezaban con graves dificultades para hacer llegar sus productos al mercado. Mermaron las existencias públicas de cereales. Los precios garantizados al productor para los cereales y las semillas oleaginosas fueron sustituidos por precios mínimos establecidos con arreglo a las recientes tendencias del mercado mundial. Estas medidas se complementaron con la supresión de todos los controles a los precios de consumo.

En 1991 se formuló un programa especial para la modernización y diversificación de los sectores retrasados. El objetivo perseguido con este programa fue amortiguar el embate de la competencia externa y contribuir a dar cabida a los cambios necesarios de recursos en ciertos cultivos donde los agricultores del país eran especialmente poco competitivos. El programa centraba su atención en cuatro cultivos de pequeños agricultores, a saber, el trigo, la cebada, el tabaco negro y el fique (un tipo de yute). Incluía asistencia técnica, sustentación temporal de los precios y fomento de otros cultivos alternativos. En la práctica, se retrasó la aplicación de varios componentes clave del programa, a lo que se achacaron más tarde algunas de las dificultades con que tropezaron los agricultores en 1992.

Se prestó especial atención a la apertura de nuevos mercados para cultivos colombianos mediante acuerdos comerciales. Muchas exportaciones agrícolas no tradicionales se beneficiaron de las preferencias comerciables obtenidas de los Estados Unidos y de la Unión Europea. La integración reforzada con países del Pacto Andino abrió nuevas posibilidades a los agricultores debido a que Colombia gozaba de ventajas comparativas mayores a las de otros copartícipes andinos en materia de agricultura. No obstante, algunas de las posibles ventajas de un mayor comercio con el Pacto Andino se vieron desvirtuadas por la falta de armonización entre los países miembros en sus sistemas respectivos de bandas de precios para los cultivos de importación.

Las reformas del crédito agrícola iniciadas en 1989 tuvieron por objeto aumentar el volumen de recursos a disposición de los agricultores creando un nuevo fondo de financiamiento, el FINAGRO, y aumentando el juego de las fuerzas del mercado en la determinación y destino de los créditos. El FINAGRO trató de complementar los fondos propios de los bancos para créditos de inversión a medio y largo plazo. A partir de 1990, los tipos de interés para los agricultores medianos y grandes se aumentaron alcanzando los niveles de mercado. Se anunció un plan cuatrienal para la liberalización de los tipos de interés para préstamos a pequeños agricultores. A pesar de estas medidas, las corrientes de crédito destinadas a los agricultores quedaron gravemente trastocadas a partir de 1991, año en que las pérdidas acumuladas de la Caja Agraria, el banco de desarrollo agrícola, paralizaron la concesión de nuevos préstamos.

En el período de 1990-94, también se proyectaron varias reformas importantes en relación con los aspectos clave de la política sectorial. En 1991 se formuló una nueva política de apoyo público a las inversiones en riego para aumentar la importancia del sector privado en la creación y mantenimiento de distritos de regadío. Se aprobó un plan de diez años para aumentar el apoyo público a las inversiones en regadío y drenaje, con especial atención a los grandes proyectos.

Las responsabilidades en materia de investigación agrícola se trasladaron del ICA, un organismo público, a CORPOICA, un

nuevo órgano creado con fondos públicos y privados. El objetivo perseguido consistía en aumentar la participación del sector privado en la definición de las prioridades de investigación y su financiación. La reforma se complementó con la creación de múltiples fondos específicos para distintos cultivos, financiados con aportaciones de los ingresos agrícolas. Los objetivos de estos fondos eran patrocinar la investigación y fomentar mejores prácticas de comercio. Las responsabilidades de la extensión y de la asistencia técnica al pequeño agricultor se trasladaron de los organismos centrales a las administraciones municipales.

La política de reforma agraria experimentó un cambio radical con la aprobación de la legislación para utilizar los fondos estatales en subvenciones directas a los beneficiarios, que ahora son los responsables de escoger las parcelas de tierras que desean adquirir. La participación del organismo estatal INCORA se limita actualmente a seleccionar beneficiarios, supervisar las negociaciones privadas y los niveles de precios y prestar asistencia técnica a los beneficiarios. La formulación de normas para reglamentar el proceso de negociación privada retrasó la aplicación de los nuevos métodos hasta finales de 1995, en que se anunciaron las primeras adquisiciones directas por los beneficiarios.

Varios organismos sectoriales fueron objeto de reformas radicales, entre éstos figuraba el organismo que se ocupaba de asuntos de irrigación (INAT), el Instituto Colombiano Agropecuario (ICA), el Instituto Colombiano de la Reforma Agraria (INCORA), el Instituto de Mercadeo Agropecuario (IDEMA) y el Programa de desarrollo rural integrado (DRI). Además, el Ministerio de Agricultura y su Instituto Nacional de los Recursos Naturales Renovables y del Medio Ambiente (INDERENA) cedieron sus funciones de protección de los recursos naturales al Ministerio del Medio Ambiente, recién creado en 1993.

Reformas y resultados agrícolas. A partir del segundo semestre de 1991, los niveles de producción para varios subsectores importantes de la agricultura colombiana, principalmente de los cultivos de importación (cereales y semillas oleaginosas) cayeron de forma precipitada. La depresión de los precios de los cultivos de exportación contribuyeron también a la crisis, que se agravó en 1992 cuando el PIB agrícola bajó un 1,5 por ciento. Muchos agricultores se volvieron entonces contra las políticas del Gobierno y la discusión sobre las causas de la crisis generó un debate a nivel nacional. Las asociaciones de productores de cereales y semillas oleaginosas dieron la culpa a la liberalización del comercio y a la retirada del apoyo dado por el IDEMA a la comercialización. El Gobierno rebatió que la crisis fue causada por los efectos de la sequía y el derrumbe de los precios internacionales, factores que se hallaban fuera de su alcance.

Los factores que están a la base de la reducción de las cosechas y beneficios de 1991-92 variaban según el cultivo de que se trataba. En materia de café y algodón, los colapsos de los precios mundiales fueron el elemento crítico (los cultivos de café aumentaron fuertemente durante 1989-93), a lo que vinieron a sumarse tal vez las primeras fases de la apreciación del tipo de cambio. La caída de los ingresos de los productores de trigo, maíz, soja, aceite de palma y sorgo ha sido el resultado del efecto de las reformas del mercado en los precios al productor y de las malas cosechas provocadas por la sequía más intensa registrada en tres décadas, que asoló la mayor parte del país a finales de 1991 y en 1992. Los precios reales al productor cayeron en respuesta a la combinación de la caída de los precios mundiales, a la apreciación del tipo de cambio y a aumentos de la producción que no bastaron para contrarrestar los factores enumerados. El descenso de producción provocado por la sequía fue el factor determinante de la reducción de los ingresos de los productores de hortalizas, frutas y tubérculos. El único renglón importante productivo que registró condiciones excelentes de producción y rentabilidad a todo lo largo de 1990-91 fue el del azúcar. Como consecuencia de la crisis, los ingresos rurales agregados cayeron un 15 por ciento entre 1990 y 1992.

Con un análisis de equilibrio general, se ha estimado que la baja en los precios mundiales y la relajación de la sustentación interna de los precios agrícolas daban razón del 70 por ciento del empeoramiento observado en los ingresos rurales. En cambio, la liberalización del comercio benefició tanto a las poblaciones rurales como urbanas, elevando los ingresos del campo y fomentando una distribución más equitativa de las entradas.

Los acontecimientos de 1991 y 1992 repercutieron fuertemente en los niveles de vida de la población rural. El porcentaje de población rural que vivía en pobreza extrema aumentó pasando del 26,7 por ciento en 1991 al 31,2 por ciento en 1992. La diferencia entre los salarios rurales y urbanos, que había venido descendiendo casi ininterrumpidamente desde principios de los años setenta, aumentó notablemente. Después de crecer en un 4,1 por ciento anual entre 1988 y 1991, el empleo rural cayó un 3,7 por ciento en 1992, representando una pérdida de unos 200 000 puestos de trabajo. Las tasas de desempleo en general no variaron mucho, debido a que hubo una reducción en las tasas de participación junto con un aumento de la migración a los centros urbanos, donde el sector de la construcción ofreció oportunidades de empleo a los trabajadores rurales desplazados.

Las pautas del comercio agrícola sufrieron considerablemente los efectos de las tendencias del tipo de cambio y los precios internacionales. Las exportaciones, excluidas las de café, redujeron su rápido índice de expansión de finales de los años ochenta, creciendo en valor un 15,7 por ciento al año entre 1990 y 1992, con exclusión del café. En cambio, la eliminación de las restricciones a la importación y el rápido crecimiento de la demanda interna dieron lugar a una aceleración de las importaciones agrícolas, que crecieron a un ritmo de casi el 30 por ciento anual entre 1990 y 1992.

Medidas de reactivación: 1993-95. La magnitud del empeoramiento de los ingresos rurales en 1992 exacerbó la tirantez entre algunos grupos de agricultores y el Gobierno. Los productores exigieron que se pusiera término a todas las medidas de liberalización del comercio y que se concedieran subvenciones directas. Otros apoyaban las reformas pero pedían medidas transitorias para aliviar los efectos de la crisis.

A partir de mediados de 1992, el Gobierno adoptó medidas de urgencia especiales que se refundieron en un plan de reactivación a principios de 1993, que comprendía varias medidas de urgencia en materia de comercio, como las modificaciones al plan de banda de precios para aumentar moderadamente los niveles de protección. El IDEMA reanudó las compras de cereales y semillas oleaginosas a precios superiores a los del mercado. Se aplicó un programa de empleo de urgencia, que se centraba en sectores donde habían quedado enormemente reducidas las oportunidades de trabajo. Las regiones que fueron objeto de la máxima atención fueran las infestadas por el barrenillo del café y aquellas otras donde las plantaciones de algodón habían quedado sustituidas por actividades ganaderas. Se adoptaron medidas crediticias de urgencia para refinanciar las deudas vencidas en cultivos afectados por la crisis y para suministrar fondos estatales a una Caja Agraria insolvente. También se aumentaron fuertemente los niveles de inversiones públicas en organismos agrícolas.

A finales de 1993, las tensiones existentes entre el Gobierno y grupos de agricultores dieron lugar a la promulgación de una nueva ley de desarrollo agrícola general por un congreso que veía con simpatía los intereses de los productores. Esta nueva legislación, con el argumento de que la violencia rural justificaba un trato especial a la producción agropecuaria, apoyó unos esfuerzos de comercialización estatal más activos; una intervención más fuerte en materia de derechos compensatorios y antidumping para impedir la entrada de importaciones de alimentos subvencionadas; la creación de fondos de estabilización de productos básicos; la concesión de préstamos a la agricultura con costos inferiores a los del mercado; y la financiación de un plan de seguro agrícola. La ley creó también un nuevo plan de subvenciones a la inversión para contribuir a los gastos de capitalización rural por parte del sector privado. Se creó el fondo EMPRENDER para estimular la creación de nuevas empresas comerciales y de transformación de especial interés para el pequeño productor, en común con el sector privado. A pesar de esta ley, a finales de 1995 sólo se habían cumplido realmente algunos puntos determinados que figuraban en sus disposiciones.

La aplicación de las medidas esbozadas en el plan de reactivación prosiguió después del cambio de administración que hubo en agosto de 1994. El nuevo Gobierno cumplimentó las medidas de 1993 con la aplicación de subsidios a las inversiones establecidas por la Ley Agraria. Se autorizaron subsidios para inversiones en proyectos de regadío y compras de nuevo equipo. En 1995 también se aplicó un nuevo programa para refinanciar y reducir los costos en concepto de intereses de las deudas vencidas a favor de los pequeños productores.

El Gobierno puso en marcha también un programa transitorio de «acuerdos de absorción», por los que las industrias de elaboración, como los fabricantes de piensos y la industria de semillas oleaginosas, se comprometían a comprar todos los productos de producción nacional a precios determinados. Este programa se complementó con subvenciones directas a los productores para la compra de las cosechas de soja, algodón y arroz. En 1995, la sustentación de los precios y las restricciones a las importaciones implícitas en el plan aumentaron los niveles de protección aplicables al arroz en un 65 por ciento, los del maíz amarillo en un 25 por ciento, los del maíz blanco en un 60 por ciento y los de la cebada un 25 por ciento.

Los niveles de producción de la mayoría de los cultivos afectados por la crisis de 1991-92 registraron una lenta recuperación durante el período de 1993-95. En un estudio del Ministerio de Agricultura resultaba que los márgenes de beneficios comenzaron a aumentar a finales de 1993, concentrándose las tasas más rápidas de crecimiento entre los cultivos anuales de exportación. Los precios de todos los cultivos, con exclusión del café, crecieron un 36 por ciento en 1994. Ese mismo año, las exportaciones agrícolas aumentaron un 18 por ciento (excluido el café), tras caer un 4 por ciento en 1993. Sin embargo, el valor de las importaciones siguió creciendo a tasas que alcanzaron el 38 por ciento en 1994, a causa del aumento de los precios de los cereales. La producción de algodón experimentó una notable recuperación, arrojando un excedente exportable en 1995, como consecuencia del aumento de los precios internacionales y de los apoyos recibidos del Gobierno. De todos los cultivos de exportación, sólo el banano ha seguido registrando niveles de producción estancados debido a una oferta mundial excesiva, a la aplicación de cupos de importación en la Unión Europea y a una violencia cada vez mayor en la región de Urabá.

En 1995, la producción agrícola (con exclusión del café) aumentó un 2,9 por ciento. El crecimiento se concentró en cultivos perennes, mientras que los cultivos anuales bajaron un 0,1 por ciento, como consecuencia del comportamiento de productos de importación como el sorgo, la soja y el maíz. Los pequeños cultivos tuvieron altas tasas de crecimiento, especialmente los plátanos, la yuca y el ñame. Por primera vez desde 1990, las exportaciones agrícolas crecieron más rápidamente que las importaciones, como resultado del aumento de los precios mundiales pagados por las exportaciones colombianas y de una tasa más rápida de devaluación.

Las reformas económicas de 1990-93 dieron resultados positivos para la economía colombiana. Sin embargo, en agricultura los resultados conseguidos fueron de signo variado. A corto plazo, las reformas encaminadas a promover una mayor orientación comercial fueron en parte las responsables de la crisis de 1991-92, a la que tuvieron que hacer frente la mayoría de los cultivos exportables. La liberalización del comercio y la eliminación de los controles a la importación ejercieron los efectos más perjudiciales sobre la rentabilidad de los cereales y semillas oleaginosas de importación. Sin embargo, la oportunidad de esas reformas fue desafortunada; los niveles de producción habían sido impulsados por precios internacionales elevados y la devaluación del tipo de cambio en el período de 1985-90. La ejecución de las reformas coincidió con el comienzo de una fase de precios internacionales sumamente bajos y con un alza en la afluencia de capital, lo que deprimió aún más los incentivos al productor a través de la apreciación del tipo de cambio. El efecto de los precios bajos al productor se agravó en 1992 por las carencias de producción en muchos sectores del país azotados por la sequía más intensa que se había padecido a lo largo de cuatro décadas.

A pesar de estos inconvenientes, se adoptaron medidas de urgencia y se han ido recuperando gradualmente la mayoría de los sectores que padecieron los efectos de una reducción de su rentabilidad entre 1991 y 1993. Algunas de las medidas han supuesto el abandono del espíritu de mercado libre de las reformas originales, ya que han prevalecido unas consideraciones más pragmáticas. No obstante, los objetivos generales de política siguen siendo coherentes con el mantenimiento de un sistema abierto de mercado en el sector agrícola y la mayoría de las medidas de apoyo aplicadas desde 1993 han sido transitorias. No obstante las dificultades iniciales, los grupos de agricultores han aceptado los principios básicos de este nuevo planteamiento y han tomado medidas para mejorar su competitividad en el futuro.

Después de la notable recuperación habida en 1993-95, la agricultura colombiana parece pronta a seguir un patrón de crecimiento más sostenible a largo plazo. La competencia con las importaciones ha elevado el grado de concienciación entre los agricultores sobre la necesidad de aumentar los niveles de productividad y variar las combinaciones de cultivos para acercarlas a las necesidades del mercado. Como consecuencia de ello, los niveles de productividad están aumentando cada vez más y las inversiones en infraestructura e investigación están sentando las bases de un crecimiento futuro.

Sin embargo, la agricultura colombiana deberá superar algunos obstáculos que todavía subsisten. Los agricultores siguen afrontando la violencia rural, factor que ha detenido el potencial de crecimiento de la agricultura durante décadas. Según el Departamento Nacional de Planificación, los agricultores perdieron entre el 10,6 y el 17 por ciento del PIB agrícola cada año durante la década de los ochenta como resultado de secuestros, extorsiones, pérdidas de cultivos, robos y falta general de seguridad. Para unas mejores perspectivas de crecimiento de la agricultura hará falta que se reduzca drásticamente la violencia rural.

La bonanza del petróleo que se espera dure hasta la primera mitad de la próxima década podrá aumentar las presiones sobre la rentabilidad de la agricultura de exportación. Al quedar absorbidas en la economía las rentas del petróleo, es probable que la divisa del país se aprecie aún más y que los precios relativos varíen a favor de los productos no exportables. La mayoría de las ganancias de ingresos de ese auge económico serán aprovechadas, según se espera, por el sector urbano. Con el fin de reducir los efectos negativos en la producción de productos exportables, en 1995 el Gobierno creó un fondo de estabilización del petróleo para reducir los efectos negativos, y se espera que se limite así la tasa de apreciación de la moneda. Para que la agricultura se beneficie de ese filón de riqueza, las inversiones públicas tendrán que aumentar en los sectores clave, tales como la investigación y la infraestructura de transporte, que pueden incrementar la competitividad de la agricultura.

La agricultura colombiana no sacará pleno provecho de su potencial natural hasta que no se adopten medidas para mejorar las pautas de utilización de los recursos. La intensidad con que se emplean las tierras de labranza sigue variando acentuadamente de una región a otra; hay partes en la altiplanicie andina que están explotadas en exceso mientras que grandes zonas de la región atlántica y de Magdalena Central se hallan poco explotadas. Este patrón de asignación de recursos seguirá generando pérdidas importantes en eficiencia, equidad y recursos naturales hasta que se eliminen los prejuicios políticos que favorecen a grandes explotaciones agrícolas mecanizadas y actividades ganaderas. Así se incrementarían las oportunidades de empleo en el campo y se reducirían la pobreza rural y la violencia.

29 Véase FAO. 1994. El estado mundial de la agricultura y la alimentación 1994. Roma.

![]()

![]()

![]()