|

perspectives alimentaires | No.2, juin 2005 |

| système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture(SMIAR) | ||

|

Bilan

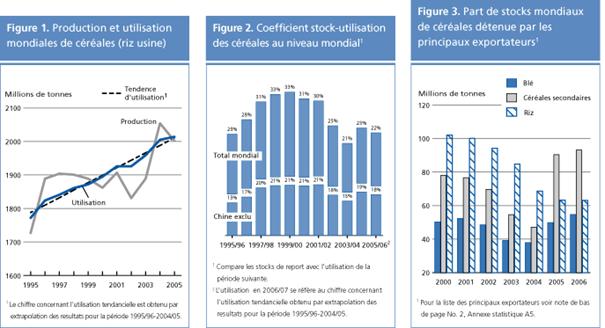

Les dernières indications continuent de faire état d'un recul de la production céréalière mondiale en 2005, lequel ne serait toutefois pas aussi important que prévu initialement. La plupart des campagnes agricoles sont bien avancées ou au moins en cours dans les grands pays producteurs, et la FAO prévoit désormais que la production mondiale de 2005 s'établira à 1 996 millions de tonnes, soit seulement 2,8 pour cent de moins que la récolte record de 2004. Toutefois, bien qu'à ce niveau, la récolte soit encore relativement bonne et supérieure à la moyenne, elle ne couvrira pas l'utilisation prévue, et un prélèvement sur les stocks céréaliers mondiaux est donc attendu pendant la nouvelle campagne commerciale 2005/06. Selon ces prévisions, le rapport entre les stocks céréaliers mondiaux et l'utilisation, qui permet de comparer le niveau des réserves à la fin d'une campagne avec l'utilisation pendant la prochaine campagne1/, passerait de 23 à 22 pour cent. Toutefois, il convient de noter que si l'on prévoit une diminution des stocks mondiaux, les réserves totales des pays développés grands exportateurs, qui constituent le principal tampon contre les perturbations imprévues de la situation de l'offre et de la demande de céréales, devraient augmenter pour la deuxième année consécutive. Cela s'explique par la bonne production dans ces pays, associée à une diminution de l'utilisation intérieure et au fléchissement de la demande mondiale à l'importation.

Tableau 1. Données de base sur la situation céréalière mondiale (millions de tonnes)

1 Les données se rapportent à lannée civile, première année mentionnée. 2 Production plus stocks douverture.

3 Pour le blé et les céréales secondaires, les chiffres se rapportent aux exportations de la campagne commerciale juillet/juin. Pour le riz, les chiffres se rapportent aux exportations pendant la deuxième année (année civile) mentionnée. Les totaux incluent UE-15 jusquen 2003/04 et UE-25 en 2004/05.

4 Ne correspond pas exactement à la différence entre les disponibilités et lutilisation du fait de campagnes commerciales couvrant des périodes différentes selon les pays. 5 Voir la note sur les statistiques.

6 Pour le blé et les céréales secondaires, les chiffres se rapportent aux importations de la campagne commerciale juillet/juin. Pour le riz, les chiffres se rapportent aux importations pendant la deuxième année (année civile).

7 Juillet/juin.

La quasi-totalité du recul de la production céréalière mondiale en 2005 devrait se constater dans les pays développés principaux producteurs (et exportateurs). Le gros de cette diminution devrait toucher la production de céréales secondaires aux États-Unis et en Europe, où les rendements devraient revenir à des niveaux plus proches de la moyenne après les records de l'an dernier. Selon les prévisions, la récolte mondiale de céréales secondaires s'élèverait au total à 969 millions de tonnes, soit une baisse de 5,2 pour cent par rapport à 2004. La production de blé devrait aussi diminuer, mais de manière moins marquée, perdant 2,5 pour cent pour passer à 612 millions de tonnes. Là encore, le recul sera largement imputable à la diminution de la production en Europe après les récoltes records de l'an dernier, bien que l'on s'attende aussi à une baisse conséquente en Afrique du Nord, suite à la sécheresse. En revanche, en ce qui concerne le riz, les prévisions préliminaires font état d'une nouvelle augmentation de la production mondiale en 2005, laquelle gagnerait 2,7 pour cent pour s'établir à 415 millions de tonnes (en équivalent riz usiné). Toutefois, les campagnes principales viennent tout juste de commencer dans certains grands pays producteurs de l'hémisphère nord, et les perspectives sont donc encore très incertaines. Parmi les pays en développement, les derniers renseignements indiquent une légère augmentation de la production céréalière totale en 2005, principalement du fait de l'amélioration des perspectives en certains endroits d'Asie. En Afrique, la production pourrait reculer pour la deuxième année consécutive, la sécheresse qui a sévi dans le nord de la région neutralisant plus que largement la légère augmentation prévue en Afrique subsaharienne. Dans le groupe des pays à faible revenu et à déficit vivrier (PFRDV) aussi, la production céréalière de 2005 ne devrait guère augmenter par rapport au niveau de 2004.

Les prévisions préliminaires de la FAO concernant le commerce mondial de céréales en 2005/06 indiquent un recul des exportations de tout juste un peu plus de 3 millions de tonnes, soit 1,3 pour cent, par rapport au niveau révisé à la hausse de l'année précédente. Bien que l'on s'attende à un recul de la production céréalière mondiale, plusieurs pays où les résultats devraient fléchir détiennent des stocks suffisants et ils ne seront donc pas contraints d'accroître leurs importations. Le recul des échanges est dû essentiellement aux moindres expéditions de blé prévues, car celles de céréales secondaires devraient légèrement progresser. À ce stade précoce, les estimations provisoires indiquent que les échanges de riz pour l'année civile 2006 demeureront inchangés par rapport à l'estimation pour l'année en cours.

La FAO prévoit une croissance modeste de tout juste 0,3 pour cent de l'utilisation mondiale de céréales en 2005/06, contre 2,3 pour cent l'année précédente. La consommation humaine de céréales devrait suivre la croissance démographique, et la consommation par habitant restera donc pratiquement inchangée dans la quasi-totalité des régions du monde tant en développement que développé. Dans les PFRDV, le volume de céréales utilisées pour la consommation humaine devrait augmenter et, s'agissant de la consommation par habitant, il restera proche du niveau de l'an dernier, à savoir 158 kg. Le volume de céréales utilisées dans l'alimentation animale devrait se maintenir au même niveau record qu'en 2004/05, mais on prévoit une légère baisse des autres utilisations par rapport au niveau élevé de l'an dernier.

Compte tenu du recul de la production céréalière prévu cette année et de la croissance modeste de l'utilisation, la production céréalière mondiale de 2005 ne devrait pas suffire à couvrir l'utilisation prévue en 2005/06; une diminution des stocks céréaliers mondiaux est donc attendue après l'accroissement considérable constaté l'année précédente. Les réserves mondiales de céréales à la clôture des campagnes commerciales de 2006 devraient passer à 445 millions de tonnes au total, ce qui représente quelque 19 millions de tonnes (4 pour cent) de moins que le chiffre révisé pour le niveau d'ouverture. Cette diminution devrait se constater pour l'essentiel dans les pays en développement, notamment en Chine où la tendance à la baisse de ces dernières années se confirme. Les stocks céréaliers des pays développés devraient rester pratiquement inchangés par rapport à l'an dernier, mais ceux détenus par les grands pays exportateurs augmenteront pour la deuxième année consécutive. Ainsi, leur part des stocks mondiaux s'élèverait désormais à 31 pour cent pour le blé et 49 pour cent pour les céréales secondaires.

Ces dernières semaines, les prix du blé sont restés bien inférieurs aux niveaux de l'année précédente, du fait des vastes disponibilités exportables et des perspectives dans l'ensemble favorables concernant les récoltes de 2005, alors que l'on s'attend à un fléchissement général de la demande mondiale à l'importation. La situation ne devrait guère évoluer pendant la nouvelle campagne de commercialisation. Les prix à l'exportation des céréales secondaires se sont légèrement raffermis ces dernières semaines, sous l'effet essentiellement de l'augmentation effective des achats à l'importation et des préoccupations suscitées par les conditions météorologiques; toutefois, les cours sont restés en mai bien inférieurs aux niveaux constatés à la même époque l'an dernier. Les cours internationaux du riz subissent une pression saisonnière à la baisse, alors que les nouvelles disponibilités de riz provenant des campagnes secondaires de 2004 sont arrivées sur les marchés. Tableau 2. Prix à lexportation des céréales (dollars EU/tonne)1/

1 Les prix se réfèrent à la moyenne du mois. Pour les sources voir les tableaux A.6 et A.8 de lAnnexe statistique.

Bien que l'indice FAO des prix des produits laitiers ait chuté par rapport au niveau élevé enregistré en janvier, les prix des produits laitiers restent fermes et largement supérieurs à ceux d'un an auparavant, principalement du fait de la diminution des disponibilités exportables dans certains grands pays exportateurs. La production mondiale de lait devrait progresser d'environ 2,8 pour cent en 2005; l'essentiel de cette augmentation concernera les pays en développement, en particulier en Asie et en Amérique du Sud, dont la part de la production mondiale est en hausse. Dans les pays développés, la production laitière devrait rester stable. Les prix des produits laitiers pourraient se raffermir davantage à court terme si la diminution des disponibilités en Océanie et dans les pays exportateurs de l'UE n'est pas entièrement compensée par l'augmentation des disponibilités des États-Unis et des exportateurs sud-américains, d'autant que la demande internationale à l'importation ne cesse de croître. La consommation de produits laitiers augmente, en particulier dans plusieurs pays en développement, sous l'effet essentiellement de l'accroissement des revenus.

La perspective d'une production mondiale record de graines oléagineuses pour l'actuelle campagne 2004/05 (octobre/septembre) a fait fléchir les prix des graines oléagineuses, farines et tourteaux par rapport à la même époque l'année dernière. Selon les prévisions actuelles, la production totale de graines oléagineuses atteindrait 373 millions de tonnes, soit 12 pour cent de plus que l'année précédente. Le gros de cette augmentation devrait concerner le soja, qui est l'oléagineux à la plus forte teneur en farine. Par conséquent, la production de farines et de tourteaux d'oléagineux devrait aussi augmenter considérablement en 2004/05, tandis que celle d'huiles et de matières grasses enregistrera une croissance moins marquée. Pour ce qui est de l'utilisation, la consommation tant des huiles que des farines devrait, selon les prévisions, augmenter pendant l'année en cours. La croissance de la demande d'huiles/matières grasses se concentre principalement en Asie du Sud-Est - Chine et Inde, notamment - et s'explique par la hausse des revenus mais aussi par la progression exceptionnelle des utilisations non alimentaires, telles que le biodiesel dérivé d'oléagineux. En ce qui concerne les farines/tourteaux d'oléagineux, la croissance de la demande s'explique pour l'essentiel par les plus forts taux de croissance de la production mondiale de bétail et le faible niveau des prix. Du fait de l'augmentation de la production d'oléagineux cette année, et en dépit de la plus forte utilisation prévue, les réserves d'huiles/matières grasses et de farines/tourteaux devraient s'accroître en fin de campagne. Les premières indications faisant état d'une diminution de la production mondiale d'oléagineux en 2005/06 ne devraient guère avoir de répercussions sur les marchés, car les réserves accumulées dans cette campagne devraient suffire à compenser tout recul de la production.

La production mondiale de légumineuses de 2005 devrait rester pratiquement inchangée par rapport à l'année précédente, soit environ 61 millions de tonnes, les excellents résultats obtenus dans les pays développés étant pour l'essentiel neutralisés par les récoltes réduites rentrées dans les pays en développement. De ce fait, les échanges mondiaux devraient s'intensifier, l'augmentation des expéditions de légumineuses en provenance des pays développés exportateurs où la production devrait augmenter coïncidant avec l'accroissement de la demande des pays en développement traditionnellement importateurs, qui ont rentré des récoltes réduites. Cela est particulièrement vrai pour les haricots secs, dont les prix devraient rester relativement élevés dans l'immédiat, et pour les pois secs, dont les prix pourraient se redresser après avoir stagné à un niveau relativement bas pendant plusieurs mois.

La production mondiale de sucre devrait augmenter de 2 pour cent pendant la campagne en cours 2004/05 (octobre/septembre), atteignant près de 144,8 millions de tonnes (en équivalent sucre brut); les deux tiers de cette croissance devrait être imputables aux pays en développement, en particulier en Amérique latine et aux Caraïbes. Toutefois, du fait de la croissance continue de la consommation, qui devrait être de 1,8 pour cent cette année, l'utilisation totale devrait dépasser 145 millions de tonnes et les disponibilités resteront donc insuffisantes. De ce fait, les cours mondiaux du sucre restent relativement élevés et bien au-dessus des niveaux constatés l'an dernier, malgré un léger fléchissement ces dernières semaines.

Les cours internationaux de la banane ont quelque peu fléchi en mars et avril, du fait d'une reprise de la production dans les pays d'Amérique latine après une contraction des disponibilités pendant un temps, tandis que la demande est restée stable sur les principaux marchés. Les cours du café en mars et avril sont restés bien au-dessus des faibles niveaux enregistrés un an auparavant, soutenus par les fondamentaux actuels, à savoir recul de la production, croissance de la consommation mondiale et diminution des stocks en perspective. Les premières perspectives pour 2005/06 indiquent une nouvelle diminution de la production, qui pourrait étayer une tendance persistante à la hausse des prix pendant le reste de l'année, ce qui entraînerait une nouvelle augmentation des recettes des pays exportateurs ( voir l'encadré page). Les cours internationaux du cacao ont perdu 10 pour cent en avril, après s'être raffermis les six mois précédents du fait des récoltes réduites dans les principaux pays producteurs et de l'augmentation prévue des broyages, qui impliquerait de prélever sur les stocks. Les prix devraient varier moins sensiblement jusqu'à la fin de la campagne agricole en septembre. Les cours du thé ont encore grimpé en mars, du fait principalement de la fermeté de la demande, alors que le volume des échanges a baissé sur les grands marchés de Mombasa et de Calcutta. En avril, les cours sont passés à 1,63 dollar EU le kilo, soit une légère progression par rapport à la moyenne saisonnière en avril, à savoir 1,59 dollar EU le kilo ces 6 dernières années. Les cours mondiaux du coton ont continué de se raffermir ces derniers mois, sous l'effet principalement de la production réduite attendue en 2005 et de l'augmentation considérable de la demande à l'importation qui se profile en Chine. 1. L'utilisation pour 2006/07 est une valeur tendancielle obtenue par extrapolation des données pour la période 1995/96-2004/05. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||