全球谷物供求简况

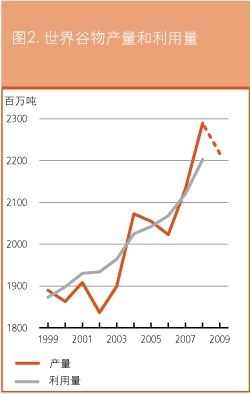

世界谷物供应量大幅回升,2008/09年度全球谷物库存量猛增

|

2008/09年度全球谷物供求关系大幅好转的主要原因是2008年世界谷物产量大增,估计达创纪录的22.89亿吨,比2月份的估算多200万吨,比2007年的原纪录高7%。因此,预测2008/09年度世界谷物库存量与利用量之比将从上年度的20.2%提高至24.6%。多数谷物国际价格的下滑也确认了全球供应形势的回升,多数谷物的国际价格比2008年上半年创下的高点下滑了50%以上。但多数发展中国家粮食价格依然处于高位。

预测2009年世界谷物产量下降,但供应前景仍令人满意

|

基于早期迹象,如果主产区域当前生长季节不出现恶劣天气条件,预测2009年世界谷物产量将高于平均水平,但比2008年的纪录回落3%。这对2009/10年度供应量的影响可能在很大程度上被当前年度结转库存量的预期增长所抵消,而在新的(2009/10)销售年度的利用水平方面尚存在很大不确定性,当前的经济问题可能对谷物需求造成负面影响,尤其是动物饲料和生物燃料需求,从而造成供给过剩增加和世界市场价格下跌。

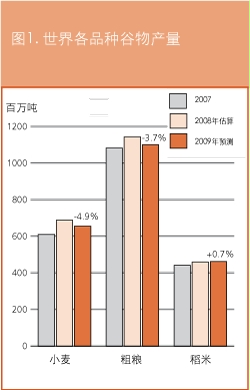

粮农组织对2009年世界谷物产量的首次预测为22.17亿吨(其中稻米以碾米计),比去年的全球纪录低3.1%,但仍是历史次高收成。预测小麦和粗粮减产,但全球稻米收成可能再次出现略微增长。预计粮食作物减收的部分原因是粮食播种面积总体水平(主要为小麦)在去年达极高水平之后出现减少。在若干主产国,粮价比一年前大跌,但投入品价格仍相对较高,影响了农民的积极性,例如在欧盟,预计土地主动休耕面积将增加,或者转向油料作物生产,因为油料作物生产成本相对较低,生产效益可能较高。在目前早期阶段,对全球产量的预测还假定2009年许多国家的单产水平在去年创纪录之后将回归平均水平或趋势水平。

| 表1. 世界谷物产量1 (百万吨) | | | 2007 | 2008年估算 | 2009年预测 | 2009年相对于

2008年的变

化量(%) | | 亚 洲 |

955.0 |

968.7 |

973.4 |

0.5 | | 远 东 | 852.1 | 883.4 | 879.0 | -0.5 | | 亚洲近东 | 69.2 | 55.0 | 63.3 | 15.1 | | 亚洲独联体 | 33.6 | 30.2 | 31.0 | 2.6 | | 非 洲 |

133.7 |

151.3 |

153.8 |

1.7 | | 北部非洲 | 29.1 | 31.9 | 36.2 | 13.3 | | 西部非洲 | 46.4 | 54.0 | 52.4 | -2.8 | | 中部非洲 | 3.2 | 3.3 | 3.3 | 1.4 | | 东部非洲 | 32.6 | 34.0 | 35.1 | 3.2 | | 南部非洲 | 22.3 | 28.0 | 26.8 | -4.6 | | 中美洲和加勒比 |

40.0 |

41.6 |

39.5 |

-5.1 | | 南美洲 |

131.3 |

135.3 |

120.6 |

-10.9 | | 北美洲 |

461.1 |

457.0 |

435.9 |

-4.6 | | 欧 洲 |

389.7 |

502.1 |

460.9 |

-8.2 | | 欧 盟 | 260.1 | 314.9 | 297.0 | -5.7 | | 欧洲独联体 | 115.1 | 169.4 | 146.4 | -13.5 | | 大洋洲 |

22.8 |

34.4 |

34.1 |

-0.8 | | 世 界 |

2 132.4 |

2 289.1 |

2 217.0 |

-3.1 | | 发展中国家 | 1 207.5 | 1 241.8 | 1 233.3 | -0.7 | | 发达国家 | 924.9 | 1 047.3 | 983.7 | -6.1 | | - 小 麦 | 610.3 | 688.5 | 655.0 | -4.9 | | - 粗 粮 | 1 081.4 | 1 141.9 | 1 100.0 | -3.7 | | - 稻米(碾米) | 440.8 | 458.7 | 461.9 | 0.7 | 1包括以碾米计的稻米。

注: 合计由未取整数据计算得出。 |

粮农组织对2009年全球小麦产量的首次预测为6.55亿吨,比去年的纪录减产近5%,但仍明显高于过去五年的平均水平。在北美洲,美国冬小麦面积下滑7%,预计加拿大播种面积也将减少,这将造成产量大幅下降。在欧洲,若干主产国小麦播种面积减少,尤其是在该区域东部;尽管生产条件总体有利,但初步预测欧盟产量将比2008年的创纪录收成下降近7%。在欧洲独联体国家,预测产量比去年的丰产水平下降。在亚洲,由于中国旱区不少地方出现降雨,冬小麦收成前景改观。预计近东次区域将大幅回升,该区域2008年遭受了旱灾。在北部非洲,小麦收成前景看好。

在南半球,南美洲播种季节于4月底/5月初开始。早期迹象显示该次区域播种面积低于常年,比2008年减少约5%,原因是金融危机引发价格下跌和信贷渠道减少。但在大洋洲,早期迹象显示澳大利亚的产量将接近、甚至超过去年的高水平。

干旱使南美洲2009年主要玉米作物大幅减产,但其他地方前景仍令人满意

|

粮农组织初步预测2009年全球粗粮产量为11.00亿吨,比去年的创纪录水平低3.7%。在南美洲,主季作物的收获工作正在进行,由于生长条件不佳和投入品高价格的共同作用,预计产量比去年的创纪录水平大幅下降。在南部非洲,主要粗粮作物的前景总体看好,但该次区域主产国南非有降雨失常情况发生,播种面积有较大幅度下滑。

在北半球,2008年主要粗粮作物大部分将在今后几周内播种,预测主产国播种面积下降。生产者价格前景看低,同时投入品价格仍相对较高,这影响了农民的播种意向。

2008年稻米收成良好,2009年的早期迹象显示全球产量仍将略微有所增长

|

粮农组织对刚刚结束的2008年度全球稻谷产量的估算已进行上调,达6.87亿吨的丰产水平,比2007年增产4.1%。而在新的2009年度方面,粮农组织对世界稻谷产量的首次预测为6.92亿吨(折合碾米4.62亿吨),将比2008年的水平高出0.7%。但这一预测仍十分粗略,因为在占稻米生产主体的北半球,2009年的作物在4/5月间才开始播种。今年产量的预期增幅较小,原因是2007年底以来极高的市场价格水平预计将回落。

| 表2.世界谷物形势基本情况 (百万吨) | | | 2006/07 | 2007/08 | 2008/09 | 2008/09相对于

2007/08的变化

量 (%) | | 产 量1 | | | | | | 小麦 | 601.6 | 610.3 | 688.5 | 12.8 | | 粗粮 | 992.4 | 1 081.4 | 1 141.9 | 5.6 | | 稻米(碾米) | 428.9 | 440.8 | 458.7 | 4.1 | | 谷物合计 |

2 023.0 |

2 132.4 |

2 289.1 |

7.3 | | 发展中国家 | 1 166.6 | 1 207.5 | 1 241.8 | 2.8 | | 发达国家 | 856.4 | 924.9 | 1 047.3 | 13.2 | | 贸易量2 | | | | | | 小麦 | 113.6 | 112.2 | 119.5 | 6.5 | | 粗粮 | 111.8 | 130.2 | 110.5 | -15.1 | | 稻米 | 32.3 | 30.3 | 30.7 | 1.4 | | 谷物合计 |

257.7 |

272.6 |

260.7 |

-4.4 | | 发展中国家 | 79.2 | 84.2 | 70.4 | -16.4 | | 发达国家 | 178.5 | 188.4 | 190.3 | 1.0 | | 利用量 | | | | | | 小麦 | 622.2 | 617.9 | 646.3 | 4.6 | | 粗粮 | 1 018.4 | 1 064.6 | 1 107.3 | 4.0 | | 稻米 | 427.5 | 437.9 | 449.1 | 2.6 | | 谷物合计 |

2 068.0 |

2 120.4 |

2 202.7 |

3.9 | | 发展中国家 | 1 265.7 | 1 301.1 | 1 336.9 | 2.7 | | 发达国家 | 802.3 | 819.3 | 865.8 | 5.7 | 人均谷物食用量

(公斤/年) |

152.0 |

152.7 |

153.0 |

0.3 | | 库存量3 | | | | | | 小麦 | 160.8 | 151.3 | 193.7 | 28.0 | | - 主要出口国4 | 36.5 | 26.4 | 51.1 | 93.7 | | 粗粮 | 165.3 | 183.9 | 218.7 | 18.9 | | - 主要出口国4 | 60.8 | 79.8 | 92.9 | 16.4 | | 稻米 | 104.5 | 109.3 | 119.1 | 9.0 | | - 主要出口国4 | 23.1 | 25.8 | 29.2 | 13.1 | | 谷物合计 |

430.5 |

444.6 |

531.5 |

19.6 | | 发展中国家 | 298.8 | 314.6 | 349.7 | 11.1 | | 发达国家 | 131.7 | 129.9 | 181.8 | 39.9 | 1 数据系指所示第一年的日历年。

2 对于小麦和粗粮,贸易量系指7月/6月销售季节的出口量。对于稻米,

贸易量系指所示第二年的日历年的出口量。

3 数据得自各国作物年度季末结转库存总量,因此不反映某时间点世界库存水平。

4 主要小麦和粗粮出口国为阿根廷、澳大利亚、加拿大、欧盟和美国。

主要稻米出口国为印度、巴基斯坦、泰国、美国和越南。 |

预测2008/09年度世界谷物利用量将达22.02亿吨,比2007/08年度提高近4%,略高于2月份报告的水平。预测饲料利用总量将比上年度增加3.8%,食用消费量增加约1.5%,使全球人均谷物消费量保持稳定在人均约153公斤。按相对量计算,预测用于生物燃料的谷物数量增幅最大,2008/09年度将比上年度增加23%,达至少1.20亿吨,占谷物工业总用量的半数以上。

预测2008/09年度世界小麦利用量将增长4.6%,即2800万吨。预计增长主要受饲料用量大幅增加的推动,预测饲料用量比上年度增加20%且主要在欧盟。预计世界小麦食用消费量将总体增长1.2%,其中发展中国家增幅较快,预测发展中国家小麦食用量将增长约1.6%。

预测2008/09年度粗粮利用总量将达11.07亿吨,比上年度增加3.9%。预测世界粗粮饲料用量比2007/08年度增加1.2%,增幅明显低于上年度。本年度小麦供应量增加是粗粮饲料用量增幅放缓的主要原因。预测2008/09年度乙醇生产的粗粮用量将接近1.15亿吨,比上年度增加22%。玉米占这一用量及本年度预期增长的主要部分。预测粗粮食用消费量将增至1.91亿吨,比上年度增加2%,其中非洲占增量的大部分。

预测2009年世界稻米利用量(主要为食用消费)将达4.49亿吨,增幅相对较大,为2.5%。虽然多数国家稻米零售价未能回归2007年之前的水平,但估计人均稻米消费量将从2008年56.9公斤提高至2009年57.1公斤,这主要是由于受到大型公共发放计划的支撑,但同时也是由于膳食从较为昂贵的畜产品转向稻米。

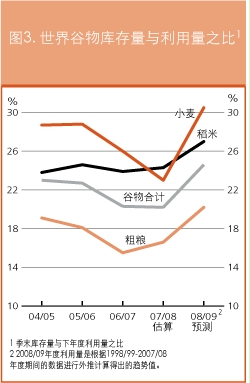

目前预测2009年结束的作物年度世界谷物季末库存量为5.315亿吨,比2月份的报告高出3500万吨,比2008年的水平高19%。做出如此大幅的上调主要基于两个因素:若干国家的产量估算上调至创纪录水平,其中中国对2006年以来的产量估算上调幅度最大,以及粮农组织对谷物利用总量的估算进行了下调,这主要是由于受到2006/07年度开始的价格上涨对需求造成了影响。预计2009年结束的作物年度的世界谷物季末库存量与2009/10年度利用总量之比将达24.6%,比上年度20.2%的水平大幅提高,略高于其五年平均值(2001/02-2005/06)。

预测小麦库存量增幅最大,达近1.94亿吨,比季初水平高28%。预测主要出口国小麦库存总量将达5100万吨的三年高点。预测澳大利亚、欧盟和美国的库存量将由于2008年增产而翻一番以上。因此,预测2008/09年度主要出口国季末库存量与其消耗总量(国内利用量加上出口量)之比将比上年度约11%的低点大幅提高至19.5%。预计其他许多国家小麦库存量也将增加,特别是中国。

预测2008/09年度世界粗粮库存量也将大幅提高,比季初水平增加19%,至2.19亿吨,增量的大部分来自主要出口国。预测主要出口国季末库存量与其消耗总量之比将提高至16.8%。预测中国的粗粮库存量也将大幅增加。

在稻米方面,2008年产量高于先前预期,这造成全球库存量较上次预测进行了上调。因此,各国销售年度季末全球稻米库存量可能增至约1.19亿吨,为2001年以来的最高水平。在库存量增长中发挥了主要作用的国家包括孟加拉国、中国、埃及、印度、印度尼西亚、韩国、泰国和越南。季末库存量的增加可能将使全球稻米库存量与利用量之比从2008年24.3%提高至2009年的27%。

粗粮进口需求减少,造成2008/09年度世界贸易量下滑

|

预测世界谷物贸易量将达2.61亿吨,比2007/08年度的估算贸易量减少了4%以上。预计2008/09年度粗粮进口量将大幅下滑,但预测小麦和稻米贸易量将增加。发展中国家整体将囊括本年度世界谷物采购量的全部增长量。相反,预测发达国家谷物进口总量将减少,原因是欧盟粮食采购量将有较大幅度下滑,尤其是玉米和高粱的采购量。

预测2008/09年度(7月/6月)世界小麦贸易量将提高6.5%,主要原因是国际价格低于上年度且亚洲一些传统进口国产量存在缺口,因此它们的进口量将大为增加。

预测2008/09年度粗粮的国际贸易量将比2007/08年度的创纪录水平下降15%,主要原因是欧盟内部供应量(尤其是饲料小麦供应量)回升,进口减少。由于主要出口国及乌克兰和俄罗斯联邦出口供应总量充裕,对市场份额的竞争日趋激烈,这对价格形成了下行压力。

粮农组织对2008日历年世界稻米贸易量的预测为3070万吨,略高于2007年。贸易量继续受到若干主要出口国限制性政策的制约,特别是埃及、印度、泰国和越南但2008年的高产也减轻了进口压力,尤其是价格也没有回归至2007年的水平。据报也存在难以获得进出口信贷的问题。在泰国高价政策的作用下,预计该国出口量将大幅下降,但预测柬埔寨、美国和巴西的进口量也将减少。相反,预计其他主要供应国的出口量则将增加,包括中国、印度、缅甸、巴基斯坦和越南。

3月份国际小麦价格有所走强,但4月前两周的均价略微低于3月。市场受到小麦货源充裕和2009年作物前景普遍看好的影响,尤其是亚洲和近东主产国生长条件改善的影响。美国农业部3月底的一份报告预计该国小麦播种总面积将减少7%(但减幅低于先前预期),这部分抵消了供应前景看好的影响。美国小麦(2号硬红冬麦,墨西哥湾离岸价)均价每吨242美元,比一年前的水平低了三分之一,仅为2008年3月份高点水平的一半。在期货市场,价格走势继续受到今年全球季末库存水平不断上调(特别是若干主要生产/出口国)的影响,也受到外围市场走势的影响。因此,小麦期货交投依然低迷,接近3月份的交易量。

在4月上半月,世界玉米出口价格仍高于上个月均价,但价格走势波动幅度更为剧烈。对玉米行市形成支持的因素包括:南美洲发生旱情、持续多雨的条件可能造成美国播种推迟以及供应紧张和中国需求旺盛造成的大豆价格ﮭﮜ所引起的溢出效应等。但饲料小麦货源充裕对出口价格形成了一定下行压力。美国玉米(2号黄玉米,墨西哥湾)均价每吨171美元,比3月份均价高3.6%。在这一水平上,玉米价格比去年4月份低了31%,比2008年6月的高点水平低了39%。在芝加哥,芝交所7月交割的玉米期货在3月份和4月上半月出现波动,原因是股权市场大幅波动、汇率走势不稳以及原油价格前景不明等。美国农业部最新报告显示,由于玉米价格下跌和投入品成本仍然较高,美国玉米播种面积可能比2008年下滑1%。4月份芝加哥7月期货均价比3月份高4%,但比2008年同期低了34%。

尽管进口需求相对较弱且出口供应量巨大,但以粮农组织稻米食品价格指数(2002-2004=100)表示的国际稻米价格自2009年1月以来保持稳定,指数企稳270点。价格较为坚挺的原因是若干主要出口国采取了一系列干预措施。例如,泰国100%B级白米2009年4月(两周)报价每吨607美元,比3月份低约5%,但仅略微低于2009年1月份的每吨611美元。但当前国际稻米价格水平比2008年4月873美元的报价低了30%,当时价格正在逼近其5月份高点(962.60美元)。据报近期行市走弱的很大一部分原因是稻米进口需求持续低迷,而且泰国政府宣布在4月中旬从公共库存中投放稻米。尽管越南大量的春季收成投放市场,但其他主要出口国的价格仍保持稳定。稻米市场正在把眼光投向印度,因为该国大选期临近,从而可能放松对稻米出口的限制;这些措施仍对该国稻米出口形成障碍。政府的各项干预措施也对各国的相对竞争力造成了影响,例如美国的价格比泰国平均低17%。

| 表3. 谷物出口价格* (美元/吨) | | | 2008 | 2009 | | | 4月 | 12月 | 1月 | 2月 | 3月 | 4月 | | 美 国 | | | | | | | | 小麦1 | 382 | 240 | 256 | 241 | 244 | 242 | | 玉米2 | 247 | 160 | 172 | 163 | 165 | 171 | | 高粱2 | 243 | 151 | 148 | 145 | 153 | 151 | | 阿根廷 3 | | | | | | | | 小麦 | - | 177 | 213 | 219 | 214 | 213 | | 玉米 | 224 | 152 | 160 | 158 | 163 | 168 | | 泰 国 4 | | | | | | | | 白大米5 | 873 | 582 | 611 | 624 | 637 | 607 | | 碎米6 | 726 | 310 | 332 | 333 | 335 | 346 | * 价格系指月度均价。对于2009年4月,为两周均价。

1 2号硬粒冬小麦(普通蛋白质含量),美国墨西哥湾离岸价。

2 2号黄玉米,美国墨西哥湾。

3上游口岸,离岸价。

4 示意性成交价。

5100% 2级,曼谷离岸价。

6A1特级,曼谷离岸价。 |

|

2009年4月

2009年4月