区域综述

非洲

|

|

北部非洲

|

|

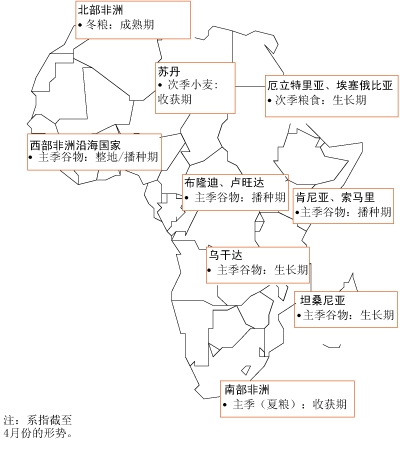

该次区域多数国家2009年冬季谷物作物将从6月份开始收获。收成前景普遍看好,特别是在摩洛哥,如果今后几个月天气条件正常,预计产量将从2007年旱灾减产的水平进一步回升。估计摩洛哥小麦和大麦总面积约为510万公顷,与去年基本持平,预计单产将大幅提高,因此今年有望获得丰收。该次区域最大生产国埃及的前景也看好,据报该国天气条件总体令人满意,预计谷物产量将达常年或高于常年的水平。相反,在突尼斯,虽然政府采取了鼓励国内增产、缓解国际高价格对消费者负面影响的措施,但前景仍不明朗。这主要是由于播种期土壤墒情不足,造成面积下降。虽然1-2月间降雨大为增加,但农业生产大幅回升的可能性不大。总体上看,粮农组织预测2009年该次区域小麦总产约为1790万吨,比上年提高13%;预测大麦产量约为500万吨,增长50%。

由于2008年谷物收成达平均水平,加之2009年收成前景看好且国际商品价格大幅回落,有助于降低通货膨胀,改善粮食获取渠道。在受影响最大的国家埃及,2008年8月城镇地区年同比通胀率达23.6%(2007年12月为6.9%),从9月份开始通胀率开始走低,2009年1月迅速降至14.3%。通货膨胀主要是受到食品领域价格变化的驱动,食品年同比通胀率已从2008年8月的30.9%降至2009年1月的16.3%。

| 表8. 非洲谷物产量 (百万吨) | | | 小 麦 | 粗 粮 | 稻米(稻谷) | 谷物合计 | | | 2007年 | 2008年

估 算 | 2009年

预 测 | 2007年 | 2008年

估 算 | 2009年

预 测 | 2007年 | 2008年

估 算 | 2009年

预 测 | 2007年 | 2008年

估 算 | 2009年

预 测 | | 非 洲 |

19.2 |

22.7 |

24.7 |

99.8 |

111.3 |

112.1 |

22.3 |

26.3 |

25.9 |

141.3 |

160.3 |

162.7 | | 北部非洲 |

13.4 |

15.8 |

17.9 |

10.9 |

11.2 |

13.2 |

6.9 |

7.3 |

7.3 |

31.2 |

34.2 |

38.5 | | 埃 及 | 7.4 | 8.0 | 8.0 | 7.9 | 7.7 | 8.0 | 6.9 | 7.2 | 7.3 | 22.2 | 22.9 | 23.3 | | 摩洛哥 | 1.6 | 3.7 | 5.2 | 0.9 | 1.5 | 2.8 | 0.0 | 0.0 | 0.0 | 2.5 | 5.2 | 8.1 | | 西部非洲 |

0.1 |

0.1 |

0.1 |

40.7 |

46.7 |

45.5 |

8.9 |

11.4 |

10.9 |

49.7 |

58.2 |

56.5 | | 尼日利亚 | 0.0 | 0.1 | 0.1 | 23.9 | 26.0 | 26.0 | 3.2 | 4.2 | 4.0 | 27.2 | 30.2 | 30.0 | | 中部非洲 |

0.0 |

0.0 |

0.0 |

2.9 |

3.0 |

3.0 |

0.4 |

0.4 |

0.4 |

3.4 |

3.4 |

3.5 | | 东部非洲 |

3.5 |

4.5 |

4.6 |

27.9 |

28.3 |

29.3 |

1.8 |

1.8 |

1.8 |

33.2 |

34.7 |

35.7 | | 埃塞俄比亚 | 2.5 | 3.2 | 3.2 | 12.5 | 12.9 | 12.9 | 0.0 | 0.0 | 0.0 | 15.0 | 16.1 | 16.1 | | 苏 丹 | 0.6 | 0.9 | 0.9 | 4.7 | 4.9 | 5.3 | 0.0 | 0.0 | 0.0 | 5.3 | 5.8 | 6.2 | | 南部非洲 |

2.2 |

2.4 |

2.2 |

17.3 |

22.1 |

21.0 |

4.2 |

5.3 |

5.4 |

23.7 |

29.8 |

28.5 | | 马达加斯加 | 0.0 | 0.0 | 0.0 | 0.4 | 0.4 | 0.4 | 3.9 | 4.9 | 5.0 | 4.3 | 5.3 | 5.4 | | 南 非 | 1.9 | 2.1 | 1.9 | 7.8 | 13.6 | 12.2 | 0.0 | 0.0 | 0.0 | 9.7 | 15.7 | 14.1 | | 津巴布韦 | 0.1 | 0.0 | 0.0 | 1.1 | 0.8 | 0.9 | 0.0 | 0.0 | 0.0 | 1.3 | 0.8 | 0.9 | |

注:合计由未取整数据计算得出。 |

西部非洲

|

|

在西部非洲,沿海国家2009年主季谷物作物的整地备播工作正在铺开,而萨赫勒地区的播种工作将在6月份进行。

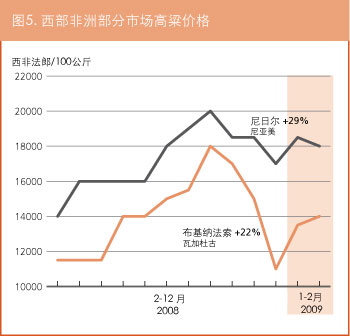

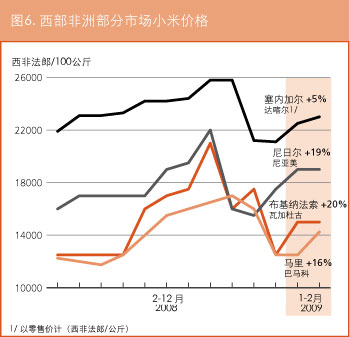

尽管2008年多数国家谷物获得好收成,但由于粮价居高不下,粮食安全前景仍令人关切。价格在收获期约两个月时间内有所回落之后,多数国家的粗粮价格在区域供求关系的作用下自2008年11-12月间开始又重拾升势。因此,到2009年2月份,粗粮价格仍明显高于一年前的水平。例如,虽然较2008年8-9月间的高点大幅回落,但2009年2月马里(巴马科)、尼日尔(尼亚美)和布基纳法索(瓦加杜古)各市场的小米批发价分别比2008年2月高出16%、19%和20%。在加纳(阿克拉),3月份玉米零售价比一年前高出54%。但塞内加尔(达喀尔)2009年2月份小米零售价与一年前基本持平,这说明区域需求因素,特别是来自尼日利亚食品加工业和养禽业的需求可能加剧了该次区域东部的市场紧张形势。

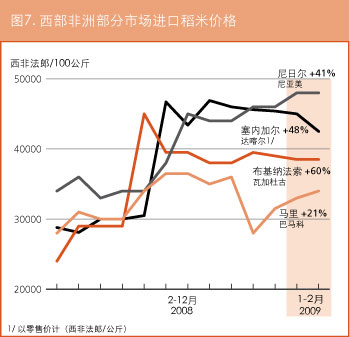

进口稻米的形势也同样严峻;稻米价格是由世界价格决定的,呈现出国际市场的高传导性。在布基纳法索、塞内加尔和尼日尔,稻米价格仍保持很高水平,2009年2月的价格比一年前分别高出60%、48%和41%。相反,2009年2月泰国碎米的出口价格比一年前低了22%。西部非洲法语区国家稻米价格膨胀在一定程度上是受到自年初以来西非法郎(与欧元挂钩)兑美元贬值的推动。同样,该次区域其他国家稻米价格也很可能继续上涨,原因是在全球经济危机的影响下本国货币不断贬值。在尼日利亚,由于石油价格下跌对经济的影响,近几个月奈拉大幅贬值,11月至1月期间贬值幅度达25%以上。而去年加纳塞地兑美元贬值了30%以上。这些新情况很可能转化为稻米价格持续居高不下,对粮食获取造成负面影响,特别是在该次区域西部依赖进口的国家。

在若干国家,近期粮食价格甚至高于该次区域上次发生严重粮食危机的2005年,这引起了对粮食安全前景的严重关切。但是,2005年的危机是蝗虫蔓延和降雨匮乏共同作用的结果,使作物和草场蒙受了严重损失,而2008农作年度的情况却是多数国家雨量充足、收成创纪录且草场丰美。因此,高粮价对缺粮农户和城镇消费者的影响可能最为严重。所以建议根据各地粮食供应的不同情况,在青黄不接的时期采取安全网干预措施,例如定向发放、补贴价销售和以工代赈等活动。

中部非洲

|

|

2009年谷物作物的播种工作刚刚开局。在喀麦隆,虽然2008年谷物收成高于常年,但在若干因素的作用下谷物价格持续上涨,这些因素包括2006年遭禽流感重创的养禽业大幅复苏以及该国对进口稻米的依赖度等。为抑制食品通胀,据称1月份该国政府与贸易商签署了一项协议,以求稳定进口主食,包括稻米的价格。为弥补该项政策可能对进口商造成的损失,政府承诺加快税收抵扣的支付并降低手续费。该协议计划执行至2009年6月。此外,在中非共和国,农业生产的恢复继续受到持续内乱和农业投入品供应不足的制约,特别是在北部地区,据报过去两年中有近30万人逃离家园。乍得和苏丹达尔富尔地区的持续动荡也都进一步危及到中非共和国北部地区的局势稳定。

东部非洲

|

|

在前期干旱之后最近的降雨使2009年谷物作物得以喘息

|

索马里、肯尼亚、乌干达和坦桑尼亚2009年主季谷物作物正在播种和/或处于成熟期,而埃塞俄比亚、厄立特里亚和苏丹的主季作物播种工作要到5月底、6月初才开始。

今年开局以来整个区域降雨推迟,雨量低于常年,致使播种工作延后,对早期播种的作物造成了负面影响。但3月底、4月初的充沛降雨使今年谷物收成前景出现改观。在肯尼亚和坦桑尼亚,由于政府采取了对化肥和种子成本进行补贴的举措,预计本年度作物收成将提高。

在索马里南部、肯尼亚北部和东北部以及埃塞俄比亚东部和东南部受干旱影响的牧区和贫瘠农业区,过去几个月的干旱天气令人极为担忧。连续数个年度降雨低于常年,加上投入品成本高及内部冲突等因素已经对作物和畜牧生产造成了影响,给粮食安全和生计带来毁灭性后果。

该区域多数国家2008/09年度次季作物的收获工作已经结束,但埃塞俄比亚例外,该国次季作物将于6月份开始收获。在苏丹,小麦作物的收获工作正在进行。

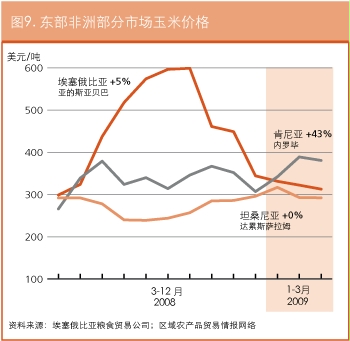

肯尼亚近期结束的“短雨季”收成显示,由于降雨匮乏、播种面积减少和投入品成本高,产量出现下滑。估算显示短雨季玉米产量仅为13万吨,而2008/09年度玉米总收成为234万吨,比短期平均水平低15%。东南部低地贫瘠农业区对短雨季的依赖程度很高,降雨连年不佳对该地区造成了严重影响。同样,在索马里,降雨分布不均且总量不足,加之国内持续动荡,投入品成本高,造成2008/09年度次季作物减产。估计次季作物总产(高粱和玉米)为5.4万吨,比战后(1995-2007年)平均水平低54%。在坦桑尼亚联合共和国,刚刚收获完毕的2008/09年度次季作物的初步报告显示谷物减产,原因是东北部双峰雨区季节性降雨不足。相反,初步估算显示,乌干达次季玉米作物增产,产量约为20万吨。

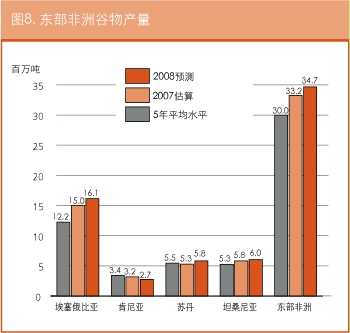

在最大生产国埃塞俄比亚和苏丹,去年年底收获的2008年主要谷物收成不错。但在厄立特里亚,主要生产季节期间降雨不足造成减产。在东部非洲,估计2008年谷物总产(主季加次季)为3470万吨,比2007年高约4%。

由于2008年主季谷物作物收获,近几个月价格有所回落,但该次区域谷物价格仍保持高位。为平抑粮价,若干国家政府取消了谷物营销的国内税收和进口关税。

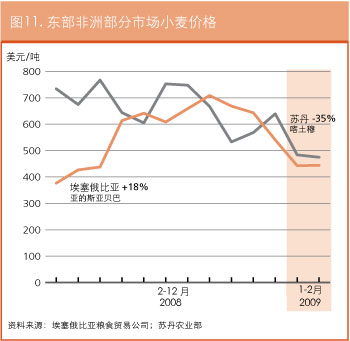

在肯尼亚,内罗毕玉米价格在2009年2月达创纪录水平,3月份略微回落至每吨381美元,但仍比上年高出43%。在索马里,过去两个月中高粱和进口稻米的价格出现下滑,但到2009年3月,仍分别比一年前高出72%和32%。在埃塞俄比亚,在亚的斯亚贝巴,消费量最大的谷物品种玉米以及该国多数低地地区的主食品种高粱的价格自2008年9月份以来呈回落趋势。这与收获期恰好吻合,到2009年3月,玉米价格仅比一年前高4%,而高粱价格下滑了约6%。同样,主要在城市中心消费的小麦2009年2月的价格比去年同期高18%。在乌干达,3月份玉米价格上涨了11%,高于2008年3月的水平。该区域对乌干达玉米的需求较高,预计这将对国内虚高的价格形成支撑。相反,在坦桑尼亚,近几个月玉米价格下滑,到2009年3月,价格与一年前持平,但比2007年3月的水平翻了一番以上。

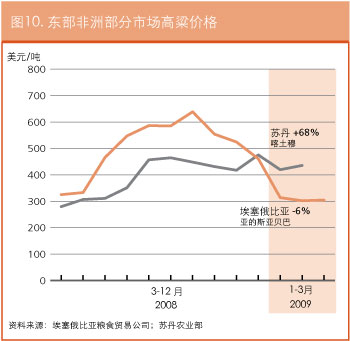

在苏丹,2009年2月主食品种高粱的价格比2008年同期高出68%。相反,最大消费区喀土穆的小麦价格自2008年2月份以来下跌了35%。价格的回落与国际价格走势存在明显相关性,因为苏丹对进口小麦的依赖程度很高。在吉布提,2009年初以来谷物价格开始回落,2009年1月高粱价格下滑了31%,低质稻米价格自2008年10月以来也呈下滑走势。

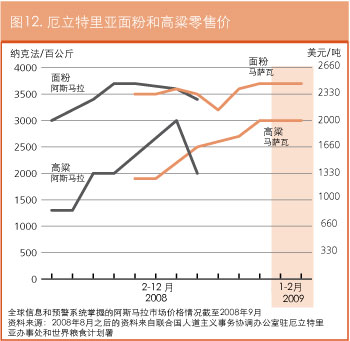

在厄立特里亚,面粉和高粱价格自2008年2月以来大幅上涨,不过在去年底主季收获后的2009年1、2月间呈现出平稳态势。2008年9月和2009年2月间,主要港口城市马萨瓦的面粉价格上涨了6%,而该国的面粉主要依赖进口。同样,高粱价格同期上涨了20%。价格暴涨严重影响了家庭的购买力,对粮食安全造成负面影响,特别是那些以高粱为主食的农户。而且,如果按官价兑换,当地价格折合成美元远远高于本区域邻国。

南部非洲

|

|

除津巴布韦外,2009年南部非洲谷物收成前景总体看好

|

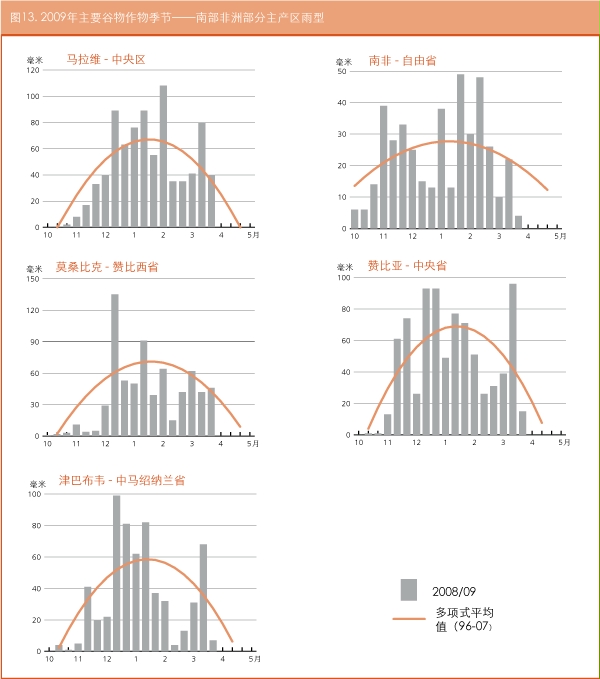

在南部非洲,2008/09年度的收获工作正在进行或即将展开。虽然2008年末的季节性降雨来得较晚,导致一些地区播种延迟,而且此后2月的旱情对该次区域部分地区造成不利影响,该次区域作为一个整体本季作物的总体前景仍然看好。图13显示了季节性降雨的雨型,对某些国家主产区的降雨量进行了估计。但由于天气反常,且重要投入品的高价格造成使用量下降,预计将导致减产。最新迹象表明2009年粗粮总产将比去年减少5%,但仍高于过去五年的平均水平。

据官方估计,本年度南非商业化玉米种植面积为242万公顷,比去年减少13.5%,主要原因是播种期内南非期货交易市场和国际市场上玉米价格低迷,以及主产区(玉米三角地带)降雨姗姗来迟且分布不均。初步预测产量为1120万吨,比去年的创纪录水平减少12%。赞比亚、马拉维、安哥拉和马达加斯加再次实施大规模投入品补贴计划,使得小型农民能够用上优质种子和化肥。这有望大幅提升它们的谷物产量。相反,津巴布韦的大多数地区经历了约20至40天的长时间干旱,加上化肥、种子、燃料和畜力短缺且价格昂贵,将造成今年再次减产。近期宣布的价格和市场改革,采用美元作为当地货币,开放谷物市场,以谷物营销局(GMB)作为最后买家。但是这一改革为时已晚,不足以对今年的收成产生巨大影响。莫桑比克和安哥拉南部地区降雨失常和长期干旱也对收成造成了影响,预计单产将下降。

该次区域缺粮国本销售年度(2008/09)的谷物进口速度仍低于去年(参见表9),原因可能是2008/09年度谷物,特别是小麦和稻米的进口价格普遍提高。2009年3月中旬(本销售年度此时已接近尾声)的数据显示,自2008年4月本销售年度开局以来,到货和/或签约/承诺援助的进口量仅占进口需求估算的68%(而上年度约为82%)。在津巴布韦、莫桑比克、安哥拉和其他国家,实际进口量要么远低于预期的进口需求,要么尚未得到相关数据。鉴于青黄不接的时期从2009年1月已经开始,迫切需要额外进口,以避免粮食短缺和当地市场价格进一步暴涨。

表9.南部非洲2008/09年度进口需求和当前进口进度(不

含南非和毛里求斯),以及与2007/08年度进口兑现情况的

比较1 | | | 2008/09

进口需求 | 截至2009年3月底

已满足的2008/09

进口需求2 | 截至2008年3

月底已满足的

2007/08进口

需求 | | | (千吨) | (千吨) | (%) | (%) | | 谷 物 | | 合 计 |

4 540 |

3 096 |

68 |

82 | | 商业进口 | 3 919 | 2 679 | 68 | 83 | | 粮食援助 | 621 | 417 | 67 | 78 | | 玉 米 | | 合 计 |

2 177 |

1 614 |

74 |

84 | | 商业进口 | 1 889 | 1 467 | 78 | 89 | | 粮食援助 | 288 | 148 | 51 | 67 | 资料来源:粮农组织全球信息和预警系统估算。

1所掌握的进口数据从2008年4月至2009年3月底不等。

2已签约购买/承诺/已到货。

注:销售年度多为4月/3月。合计由未取整数据计算得出。 |

虽然区域和国际价格出现下滑,当前一些国家的谷物价格仍处在高位

|

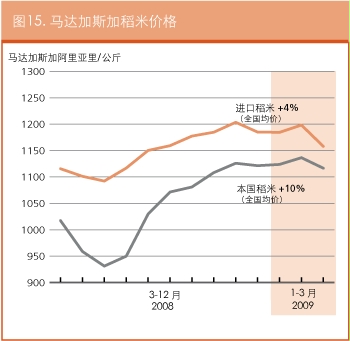

该次区域一些国家2009年3月主要谷物的价格仍明显高于去年同期,原因是2008/09销售年度(大多数情况下为4月/3月)进口步伐延迟。该次区域最重要的主食——玉米的价格高于去年同期(参见图14)。该区域最大出口国南非2009年3月的价格(兰德方丹市场以南非兰特计算的现货价)比2008年5月本销售年度初期的价格低了4%,但一年前的同一时期内价格曾上涨了13%。2008年5月至2009年3月间按美元计算的价格下跌了30%,原因是兰特贬值。在莫桑比克,2009年3月的价格(马普托批发价)为12.95莫桑比克梅蒂卡尔/公斤,比2008年同期高出41%。鉴于新一季收获工作已于4月展开,多数国家价格可能回落。2007年4月至2008年3月,马达加斯加主食稻米(本地产)均价比一年前同期高出约12%。2008/09年度价格又上涨了约4%。预计4-5月间新一季收成投放市场后,价格将有所下降。

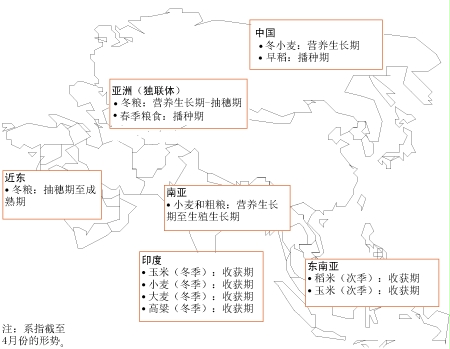

亚洲

|

|

远东

|

|

在中国(大陆),占小麦总产约95%的冬小麦作物将于5-6月间开始收获。严重的冬旱对约50%的作物造成了影响,之后2月底和3月喜获降雨,加上政府支持扩大灌溉,对作物恢复发挥了作用。冬季气温高于常年对作物生长也十分有利。初步预测2009年小麦产量将达1.09亿吨;虽然播种面积略增,但比2008年减产3%。在印度,目前冬小麦作物正在收获,官方预测2009年产量为7800万吨,接近去年的创纪录水平。预计北方邦和西孟加拉邦有望增产,而哈里亚那邦、北安查尔和乌塔拉坎德邦有望与去年持平。由于预期收成良好,且国家收购价提高使小麦收购量创下新纪录(今年早些时候政府将国家收购价从10000卢比/吨提高至10800卢比/吨),因此预计印度政府将在4-5月的联邦选举后会取消对小麦出口的禁令。2007年印度对小麦出口实施禁令,以增加本地供给,防止国内价格飞涨。在巴基斯坦,小麦作物即将收获,由于生长期内降雨丰沛,目前长势良好。预计2009年小麦产量为创纪录的2350万吨。该国政府承诺将最低保护价维持在950卢比/40公斤(折合11.8美元/40公斤),2009/2010年度的小麦收购目标设定为650万吨。在伊朗伊斯兰共和国,天气干旱加上气温高于常年,冬粮作物生长加速。预测2009年冬小麦产量仅比去年受旱水平部分回升。该国在2007年已经基本实现自给自足,但2008年发生旱灾后,预测2008/09年度(4月/3月)的小麦进口需求达560万吨。

今年第一季度主粮价格回落,但在若干国家仍明显高于长期平均水平。价格对脆弱人群粮食总消费量的影响仍然很大。

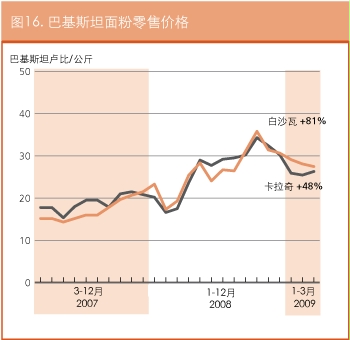

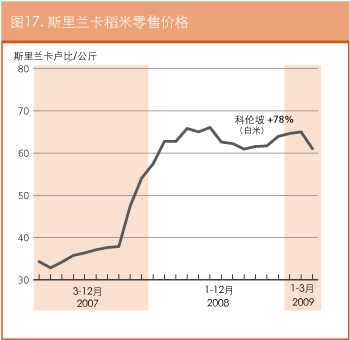

在斯里兰卡,2009年3月科伦坡稻米零售价回落至61卢比/公斤,比上个月下跌6%,比2008年6月的高点低8%。但这一价格水平仍比两年前同月高出78%。在巴基斯坦,2009年3月卡拉奇小麦零售价为26.3卢比/公斤,比2008年8月的高点低23%,但仍比2007年3月高出48%。在泰国,2009年2月曼谷稻米(5%碎米率)批发价跌至18.27铢/公斤,比2008年4月高点低了28%,但仍比2007年2月高出74%。

2008年稻米产量创纪录,2009年产量前景总体看好

|

该次区域2008年稻米季节已经结束,收成远远好于先前预期。最新估算显示2008年稻谷产量为6.213亿吨,比上年高出约3.5%。

一些国家2009年稻谷季节已进入中后期。印度尼西亚(主季)、中国(早稻)、斯里兰卡(主季)和孟加拉国(主季)的前景看好。相反,在尼泊尔,即将收获的2009年小麦作物受到干旱的不利影响,估计某些地区种植面积中有30%以上蒙受损失。2月份远西区和中西区以及3月份中部和西部地区的降雨和降雪量不大且为时已晚,无法使作物长势得到改观。在远西区和中西区许多丘陵山地县的贫瘠农业区,预计作物歉收的将占种植面积的50-70%之间。

该次区域若干国家采取了扶持2009年稻米生产的新政策。根据3月16日开始实施并将持续到7月份的一项新干预计划,泰国政府设定的第二季稻米保护价高于市场价,为11800铢/吨(折合332美元/吨)。越南政府要求主要的国营粮食企业从农民手中全额采购商业稻米,并确保利润空间不低于30%。该国计划在今年的前6个月内出口340-350万吨稻米,2009年全年出口500万吨左右,与去年持平。孟加拉国政府从2009年1月28日起大幅度降低化肥价格,以促进农业生产,稳定物价。三种非尿素化肥,即重过磷酸钙、氯化钾和磷酸二铵的零售价格降了一半。

| 表10.亚洲谷物产量 (百万吨) | | | 小 麦 | 粗 粮 | 稻米(稻谷) | 谷物合计 | | | 2007年 | 2008年

估 算 | 2009年

预 测 | 2007年 | 2008年

估 算 | 2009年

预 测 | 2007年 | 2008年

估 算 | 2009年

预 测 | 2007年 | 2008年

估 算 | 2009年

预 测 | | 亚 洲 |

285.5 |

277.5 |

281.4 |

268.7 |

276.5 |

274.7 |

600.6 |

621.3 |

625.3 |

1154.8 |

1175.3 |

1181.4 | | 远 东 |

212.0 |

216.4 |

214.0 |

242.5 |

255.3 |

250.9 |

595.5 |

616.6 |

620.3 |

1050.0 |

1088.3 |

1085.1 | | 孟加拉国 | 0.7 | 0.9 | 1.0 | 0.5 | 0.5 | 0.5 | 43.4 | 46.5 | 46.8 | 44.6 | 47.9 | 48.3 | | 中 国 | 109.3 | 112.5 | 109.0 | 163.6 | 175.5 | 172.2 | 187.4 | 194.5 | 194.7 | 460.3 | 482.5 | 475.9 | | 印 度 | 75.8 | 78.4 | 77.8 | 40.5 | 37.7 | 35.6 | 145.0 | 148.3 | 149.2 | 261.3 | 264.5 | 262.6 | | 印度尼西亚 | 0.0 | 0.0 | 0.0 | 13.3 | 16.3 | 17.0 | 57.2 | 60.3 | 60.9 | 70.4 | 76.6 | 77.9 | | 巴基斯坦 | 23.3 | 21.8 | 23.5 | 3.7 | 3.7 | 3.7 | 8.3 | 9.8 | 9.5 | 35.3 | 35.3 | 36.7 | | 泰 国 | 0.0 | 0.0 | 0.0 | 4.1 | 4.4 | 4.2 | 32.1 | 31.4 | 31.1 | 36.2 | 35.8 | 35.3 | | 越 南 | 0.0 | 0.0 | 0.0 | 3.6 | 3.7 | 3.7 | 35.9 | 38.6 | 39.0 | 39.5 | 42.3 | 42.7 | | 近 东 |

45.9 |

35.9 |

41.6 |

20.6 |

16.6 |

19.0 |

4.3 |

4.0 |

4.3 |

70.8 |

56.5 |

64.9 | | 伊朗(伊斯兰共和国) | 15.0 | 9.8 | 11.8 | 5.1 | 2.9 | 3.4 | 2.8 | 2.6 | 2.7 | 22.9 | 15.3 | 17.9 | | 土耳其 | 17.2 | 17.8 | 18.7 | 11.4 | 10.8 | 12.3 | 0.6 | 0.8 | 0.8 | 29.2 | 29.3 | 31.8 | | 亚洲独联体 |

27.5 |

25.1 |

25.8 |

5.7 |

4.6 |

4.7 |

0.7 |

0.7 |

0.7 |

33.8 |

30.4 |

31.2 | | 哈萨克斯坦 | 16.5 | 14.0 | 14.5 | 3.3 | 2.3 | 2.5 | 0.3 | 0.3 | 0.3 | 20.1 | 16.6 | 17.3 | |

注:合计由未取整数据计算得出。 |

虽然该次区域的整体粮食供应状况令人满意,但一些国家的脆弱人群仍面临严峻的粮食供应困难。朝鲜民主主义人民共和国继续遭受长期粮食不安全的困扰,仍然依赖外部粮援。但是,该国近期决定停止接受来自美国的粮食援助。美国2008年5月以来已经提供了17万吨的粮食(主要是谷物)。据称粮食配给量自今年4月以来减少了一半。在尼泊尔,粮价上涨以及局部地区2009年小麦歉收导致家庭粮食不安全状况大幅增加。粮食安全还受到金融危机的负面影响,许多脆弱家庭的汇款收入大为减少。在缅甸,2009年次季和下一个主要季风季节期间仍然需要农业援助,以帮助纳尔吉斯气旋风暴(2008年5月)灾区的小农恢复生产和生计。据报由于2007年和2008年农业减产、粮食和农业投入品价格上涨以及无地贫民就业机会减少,若开邦出现粮食短缺。国内冲突的暴发继续影响着斯里兰卡的粮食安全状况。据称2009年1月泰米尔猛虎组织叛军与政府军交火以来已经有5000多平民丧生,影响波及22万人。

近东

|

|

近期降雨改善了2009年谷物收成的前景;产量有望从去年因旱减产的水平回升

|

在该次区域大部分地区,将于5-6月间开始收获的2009年冬小麦和冬大麦作物的前景普遍好于去年,去年作物因大旱而损失惨重。本年度早些时候出现的旱情过后,2月和3月的充沛降雨有利于许多主产区冬粮的生长,特别是土耳其、叙利亚阿拉伯共和国和黎巴嫩。卫星图像也显示伊拉克北部降雨充沛,有利于冬小麦抽节或抽穗。在以色列,2月底、3月初的大雨已经化解了今年早些时候的严重旱情。同样,在约旦,2月份的阵雨,特别是月底的大雨对于作物和牲畜生长都十分有利。

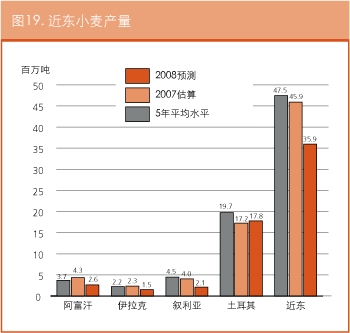

去年的农作季节不利,使得该次区域大部分国家2008年冬小麦减产(参见图19)。估计伊拉克小麦产量为150万吨,比2007年减产约36%,是近年来产量最低的一年。在叙利亚阿拉伯共和国,估计2008年小麦总产为200万吨,为去年的一半,远低于平均水平。

拉丁美洲和加勒比

|

|

| 表11.拉丁美洲和加勒比谷物产量 (百万吨) | | | 小 麦 | 粗 粮 | 稻米(稻谷) | 谷物合计 | | | 2007年 | 2008年

估 算 | 2009年

预 测 | 2007年 | 2008年

估 算 | 2009年

预 测 | 2007年 | 2008年

估 算 | 2009年

预 测 | 2007年 | 2008年

估 算 | 2009年

预 测 | 拉丁美洲和加

勒比 |

26.8 |

22.1 |

23.0 |

128.2 |

137.0 |

119.1 |

24.5 |

26.5 |

27.0 |

179.5 |

185.7 |

169.1 | | 中美洲和加勒比 |

3.6 |

4.2 |

3.6 |

34.8 |

35.8 |

34.2 |

2.5 |

2.5 |

2.6 |

40.8 |

42.5 |

40.4 | | 墨西哥 | 3.6 | 4.2 | 3.6 | 30.4 | 31.6 | 29.9 | 0.3 | 0.3 | 0.3 | 34.3 | 36.1 | 33.8 | | 南美洲 |

23.2 |

17.9 |

19.4 |

93.4 |

101.3 |

84.8 |

22.0 |

24.0 |

24.4 |

138.6 |

143.2 |

128.7 | | 阿根廷 | 16.3 | 8.3 | 11.0 | 26.6 | 27.0 | 17.9 | 1.1 | 1.2 | 1.3 | 44.0 | 36.6 | 30.2 | | 巴 西 | 4.1 | 6.0 | 5.1 | 53.9 | 61.4 | 53.7 | 11.3 | 12.1 | 12.5 | 69.3 | 79.5 | 71.3 | | 哥伦比亚 | 0.0 | 0.0 | 0.0 | 1.8 | 1.8 | 1.8 | 2.4 | 2.6 | 2.6 | 4.2 | 4.4 | 4.4 | |

注:合计由未取整数据计算得出。 |

中美洲和加勒比

|

|

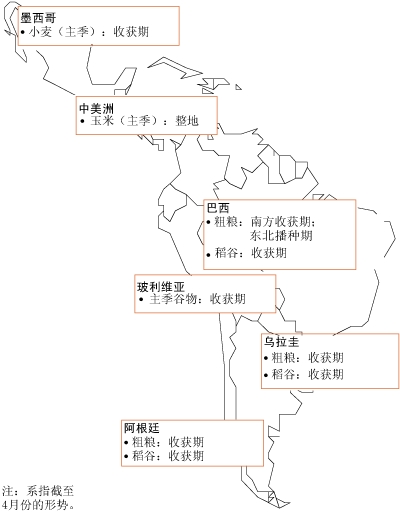

在墨西哥,西北部索诺拉州和下加利福尼亚州以及中部瓜纳华托州等地2009年冬小麦作物的收获工作即将展开,这些作物大都为灌溉作物。官方估计播种面积为70万公顷,冬季作物占到全国总产的约95%,预测产量约为340万吨。锡那罗亚州、韦拉克鲁斯州、塔毛利帕斯州和恰帕斯州等地2009年小宗冬季粗粮的收获工作刚刚开始,虽然局部地区由于土壤墒情下降而减产,但由于播种面积有所增加,据称产量高于2007年和2008年较高水平。在哥斯达黎加、萨尔瓦多、危地马拉、洪都拉斯和尼加拉瓜,2008年第二和第三季玉米和豆类作物的收获工作已经在3月底完成。虽然各国为应对国际粮价上涨而开展了各种支持本地生产的计划,但目前估计该次区域2008年玉米总产(不包括墨西哥)约为370万吨,比2007年的好收成减产约13.5万吨。比先前预测低了约20万吨,原因是去年年底密集的降雨造成作物损失,特别影响到危地马拉北部、洪都拉斯科尔特斯、奥兰乔和乔卢特卡等省以及尼加拉瓜太平洋沿岸低地区的第二季作物。相反,萨尔瓦多2008年玉米、高粱和稻谷产量都创下历史最好水平,主要因为整个生长季节降水充沛、及时且分布均匀,总体上有利于单产水平的提高。

在海地,灌溉低地和湿润山地2008年小宗冬季玉米、大豆和根茎作物的收获工作已经于3月底结束,估计产量与往年持平。总体而言,据称2008年主粮作物产量比2007年低了约10-15%,原因是春秋两季期间(共占年总产量的65-75%)的大雨导致减产。据报南部半岛和阿蒂博尼特谷地损失惨重,有80万人口正接受国际社会的粮援。冬季作物长势良好,国内外粮价下跌以及多个省份实施了扩大就业的投资项目,使粮食不安全人群数量从飓风季节结束时的330万人降至当前的280万人。

在墨西哥哈利斯科州、恰帕斯州和米却肯州等主产州以及其它中美洲和加勒比国家,目前正在整地,准备在5月初第一场降雨来临时播种2009年主季夏/春玉米和水稻,这些作物主要是雨育作物。

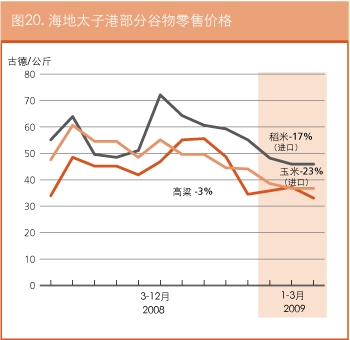

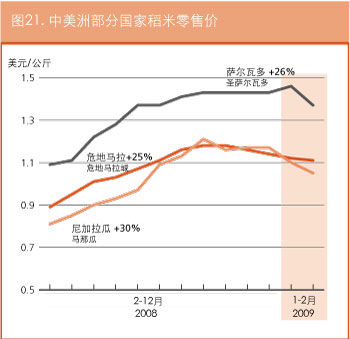

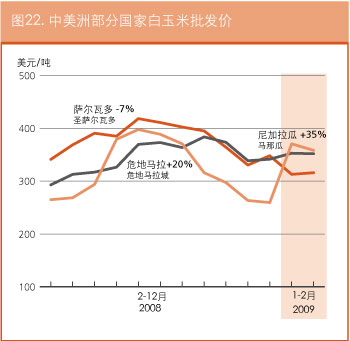

在哥斯达黎加、萨尔瓦多、危地马拉、洪都拉斯和尼加拉瓜,2008年9/10月间稻米名义零售价创下历史纪录,比国际市场的高点晚了几个月。自2009年初以来,稻米的国内价格第一次呈现下滑趋势,但是仍比一年前高出约25-30%。白玉米批发价更具有季节特征,在主季作物进入市场前青黄不接的7-8月间达到高点,而在年初降至最低。这主要是因为多用于做主食玉米饼的白玉米几乎全部产于本地,价格很少受国际市场的影响。2009年2月所有国家的白玉米名义价格均比2008年同期高出20-25%。但萨尔瓦多例外,由于近来获得丰产,当前玉米价格年同比下跌了7%。在海地,主食的零售价稳步回落,有利于家庭获得食品;稻米进口价从2008年8月创纪录的每公斤72古德降至2009年3月的每公斤46古德,基本上回到16个月前的水平。

南美洲

|

|

2009年主季粗粮的收获工作已经于2月底开始,初步估计总产为8480万吨。这一产量比2008年创纪录水平低了16%,主要因为播种面积减少(-6%),而且长期干旱拉低了多个主产区的单产水平(-11%)。

在阿根廷,预测玉米产量为1350万吨,比2008年和2007年的高产水平低了约40%,也比五年平均水平低了28%。降雨稀少且分布不均,1月份之前持续高温以及投入品价格高昂,这些因素使播种作业推迟,影响了农民如愿播种的积极性。在早播品种方面,2月和3月的降雨不够及时,不足以对提高单产发挥积极作用,因为关键的开花和授粉期内土壤墒情过低所造成的损失已经无法逆转。预计减产会拉低阿根廷2009/2010年度玉米量的出口供应量,至750万吨,仅为过去五年平均贸易量的约60%。

预计巴西玉米产量也将大幅减少,估计第一季产量为3370万吨,比2008年创纪录的4000万吨减产约15.7%。据报南部巴拉那州、南里奥格兰德州以及圣卡塔琳娜州中西部单产大幅下滑,这些地区11月和12月的月度降水量不及往年的一半。例如,在巴拉那州,该州玉米产量几乎占全国的四分之一,干旱持续了大概40天,目前预测单产仅为4.7吨/公顷,远远低于2008年7.1吨/公顷的最高纪录。在近期播种的2009年第二季玉米作物方面,虽然1月份以来降雨充沛且气温高于常年,良好的天气条件对巴拉那州北部到马托格罗索州的单产都具有积极影响,但官方预测显示2009年产量为1760万吨,比2008年的创纪录水平低了近120万吨。

与之相反,在乌拉圭,虽然干旱对单产造成负面影响,但预计2009年粗粮产量仍将创下纪录。这主要是因为玉米和高粱播种面积明显增加,从2008年的12万公顷提升至2009年的20万公顷。

在智利,2009年玉米收获工作已全面展开,由于土壤墒情不足且气温过高,影响了部分地区的灌浆,因此预测单产低于常年。初步估计玉米产量为125万吨,比五年平均水平低了10%。干旱天气也降低了南部草原的载畜量,从而对肉类和奶类生产造成负面影响。

在秘鲁安第斯山脉圣马丁大区和北部沿海地区的拉利伯塔德、兰巴耶克、利马和皮乌拉等大区,2009年黄玉米的播种工作已近尾声,而2009年供食用消费的白玉米作物的收获工作刚刚展开。初步预计2009年玉米播种总面积为50万公顷,与2007年和2008年的高水平基本持平。

在玻利维亚,2009年主要的夏季雨育谷物的收获正在主产区圣克鲁斯、科恰班巴、丘基萨卡和塔里哈等省展开。虽然整个生长季节降雨充沛且分布均与,卫星图像显示植被指数良好,但由于播种期柴油供应不足,农民未能如愿完成播种面积,因此主要粮食和经济作物的生产受到抑制。为帮助即将到来的收获作业,该国政府近期颁布法令,小农可以获得免费许可,直接购买自用柴油,最高每人400升,直到8月底。

在委内瑞拉,2009年重要的冬玉米作物的播种工作将于5月第一场季节性降雨到来之时开始,播种意向显示面积将达88万公顷(白玉米和黄玉米合计);如果天气条件有利,产量有望提高至创纪录的300万吨。

南美洲南部所有国家2009年稻米作物的收获工作正在进行,预计安第斯国家的收获工作将于4月底、5月初开始。预测总产为创纪录的2440万吨,比2008年的前期纪录高约2%。

北美洲、欧洲和大洋洲

|

|

北美洲

|

|

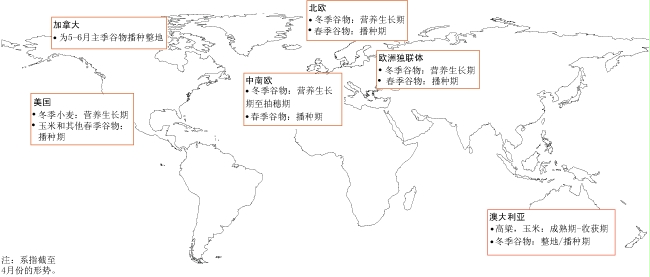

美国小麦产量将下降,但玉米产量仍有望接近去年的高水平

|

在美国,据3月份发布的官方播种前景报告估计,冬小麦播种面积为1740万公顷,比去年减少了7%,略高于先前估算。但一些重要产区单产前景不佳。今年初南部平原的作物生长条件大为恶化,到3月初,德克萨斯州64%的作物评级为差和极差,而俄克拉荷马州为46%,堪萨斯州为15%。春小麦(硬粒和其它)的播种工作刚刚开始,预计面积减至约640万公顷,比去年减少近7%。基于官方播种意向调查,如果本季剩余时间内天气条件正常,目前粮农组织预测2009年美国小麦总产为5700万吨,比去年减少约16%。

美国大规模的玉米播种工作将在4月份展开。根据播种前景报告,预计农民将进一步削减2009年玉米种植面积,但减幅有限,从2008年的3480万公顷减至3440万公顷。但这一面积水平还是比较高的。此外,与去年一样,转而种植其它作物的土地均为最贫瘠的土地,因为用这些土地耕种生产成本较低的大豆收益可能更高,因此大豆对农民而言更保险。在正常情况下单产水平最高的10个玉米主产州中,目前预测玉米总产将略微高于去年。根据早期播种意向,如果本季剩余时间内天气条件正常,粮农组织预测美国2009年玉米产量约为3.05亿,与创下历史次高水平的去年基本持平。

在加拿大,春季谷物播种工作在4月开始。经历了去年少有的丰产之后,预计今年播种面积会有所下降。初步预测小麦播种面积从2008年的1000万公顷降至920万公顷,农民将土地重新用于油菜生产。如果天气条件正常且单产达到平均水平,那么预测小麦总产约为2400万吨,低于2008年2860万吨的丰产水平,也低于过去五年的平均水平。

| 表12.北美洲、欧洲和大洋洲谷物产量 (百万吨) | | | 小 麦 | 粗 粮 | 稻米(稻谷) | 谷物合计 | | | 2007年 | 2008年

估 算 | 2009年

预 测 | 2007年 | 2008年

估 算 | 2009年

预 测 | 2007年 | 2008年

估 算 | 2009年

预 测 | 2007年 | 2008年

估 算 | 2009年

预 测 | | 北美洲 |

75.9 |

96.6 |

81.0 |

378.9 |

353.8 |

347.9 |

9.0 |

9.2 |

10.0 |

463.8 |

459.7 |

438.9 | | 加拿大 | 20.1 | 28.6 | 24.0 | 28.0 | 27.4 | 25.6 | 0.0 | 0.0 | 0.0 | 48.0 | 56.0 | 49.5 | | 美 国 | 55.8 | 68.0 | 57.0 | 350.9 | 326.5 | 322.3 | 9.0 | 9.2 | 10.0 | 415.7 | 403.7 | 389.3 | | 欧 洲 |

189.9 |

248.2 |

223.0 |

197.3 |

251.5 |

235.3 |

3.6 |

3.5 |

3.6 |

390.9 |

503.2 |

462.0 | | 欧 盟 | 120.2 | 150.5 | 140.5 | 138.0 | 162.5 | 154.6 | 2.8 | 2.6 | 2.8 | 260.9 | 315.7 | 297.9 | | 塞尔维亚 | 2.0 | 2.1 | 2.1 | 4.4 | 6.4 | 6.4 | 0.0 | 0.0 | 0.0 | 6.4 | 8.5 | 8.5 | | 欧洲独联体 |

64.9 |

92.4 |

77.5 |

49.7 |

76.4 |

68.4 |

0.8 |

0.8 |

0.8 |

115.4 |

169.6 |

146.7 | | 俄罗斯联邦 | 49.4 | 63.7 | 55.0 | 30.1 | 41.8 | 36.0 | 0.7 | 0.7 | 0.7 | 80.2 | 106.2 | 91.8 | | 乌克兰 | 13.7 | 25.9 | 20.0 | 13.8 | 26.4 | 24.9 | 0.1 | 0.1 | 0.1 | 27.6 | 52.4 | 45.0 | | 大洋洲 |

13.3 |

21.7 |

22.3 |

9.3 |

12.7 |

11.8 |

0.2 |

0.0 |

0.1 |

22.8 |

34.4 |

34.2 | | 澳大利亚 | 13.0 | 21.4 | 22.0 | 8.8 | 12.1 | 11.2 | 0.2 | 0.0 | 0.1 | 22.0 | 33.5 | 33.3 | |

注:合计由未取整数据计算得出。 |

欧洲

|

|

预测该区域谷物产量将比去年的好收成下降,但产量仍高于过去五年的平均水平。除预期单产在去年达高水平之后回归正常,产量下降的另一个原因是今年收成的价格前景大幅看低,造成播种面积减少。在目前早期阶段,初步预测2009年该区域谷物总产为4.62亿吨,比上年减产8%。

在欧盟,预计2009年粮食总面积将下滑,原因是土地转为种植油料作物且进行自愿休耕的土地面积增加。估计小麦总面积约比上年的高水平减少3%,因此如果单产达不到去年的创纪录水平,那么预测小麦产量将降至约1.40亿吨,比上年的丰产水平降低约7%。

在欧洲独联体国家,在俄罗斯联邦,虽然估计冬小麦面积略高于去年,但由于农民的播种意向预计将受到谷物价格下跌和金融形势不确定性的影响,预测春小麦播种面积大幅减少,减幅约3%。在乌克兰,估计小麦面积比去年的高水平减少约50万公顷,如果单产回归正常水平,那么预计产量将比去年的丰收水平大幅下滑。

大洋洲

|

|

在澳大利亚,小宗夏季粗粮作物(主要为高粱)的收获工作已于3月份开始,预计产量令人满意。夏季降雨高于常年水平,有利于作物生长,因此单产前景看好。预测高粱产量约为200万吨,明显低于去年的丰产水平,但与过去五年的平均水平基本持平。

将于4月份开始播种的2009年冬季谷物作物的早期迹象显示,播种面积有望提高。虽然国际粮食价格比一年前大幅下滑,但由于澳元兑美元大幅走弱,澳大利亚生产者以本国货币计算的价格仍相对具有吸引力。当然,尽管农民的播种意向显示播种面积有望较大,但最终结果还将取决于自4月至7月主产区的降雨情况。新南威尔士州和昆士兰州等主产区夏季降雨充沛,对这些地区的冬粮播种创造了很好的条件,但该国东南部仍过于干燥,迫切需要大量降雨才能开始播种。在现阶段,根据当前农民播种意向,如果本季天气条件正常,那么初步预测该国2009年小麦产量将比去年提高约3%,至2200万吨,接近2003年的创纪录收成。预测大麦也将增产。

|

2009年4月

2009年4月