![]()

![]()

![]()

13.1 Généralités sur le commerce des produits forestiers

13.2 Les négociations commerciales et la foresterie

13.3 Considérations intéressant la foresterie

13.4 Questions à examiner

J. Bourke

Divsion des produits forestiers

OBJECTIF

Ce module offre une information générale sur les principales caractéristiques du commerce international des produits forestiers. Il précise le niveau actuel des restrictions du commerce des produits forestiers, décrit les répercussions de ces restrictions sur le commerce international et enfin il évalue les tendances à venir. Il identifie les points sur lesquels le Cycle d’Uruguay et les futures négociations commerciales multilatérales pourraient se concentrer, et sur leurs effets possibles. Les pays et les régions sont encouragés à identifier leur propre situation et à examiner les questions présentant un intérêt particulier pour eux.

POINTS CLÉS

· Les questions relatives aux restrictions commerciales sur les produits forestiers ne sont pas incluses dans l’Accord sur l’agriculture car ils sont considérés comme des produits industriels.

· Bien que les niveaux de tarification douanière sur les produits forestiers soient désormais bas, les hausses persistent, en particulier pour les panneaux à base de bois (contreplaqués), le bois de construction et le mobilier.

· Les barrières non tarifaires comme par exemple les normes techniques et phytosanitaires, ainsi que les restrictions à l’exportation influencent également le commerce du bois. Les obstacles au commerce, définis comme des mesures susceptibles de restreindre le commerce souvent pour des raisons environnementales et de conservation, mais qui sont volontaires et donc hors des réglementations de l’OMC, vont probablement influencer le commerce des produits forestiers à l’avenir. On peut citer par exemple les mesures limitant le commerce des produits fabriqués avec du bois provenant de forêts gérées dans une optique de durabilité et l’éco-certification.

· Les prochaines négociations sur le commerce sont une occasion pour les pays en développement de faire inscrire ces questions à l’ordre du jour.

13.1.1 Les principales caractéristiques du commerce des produits forestiers

L’ampleur, la forme et la direction des échanges internationaux sont des éléments importants de l’analyse et de l’évaluation de l’impact des mesures visant à encourager et à restreindre le commerce. Les caractéristiques des échanges internationaux de produits forestiers qui présentent un intérêt lors des négociations commerciales sont les suivantes:

La demande mondiale augmente lentement

· L’augmentation de la consommation de bois: globalement, la consommation de bois de feu et de bois industriel s’est considérablement accrue au cours des 25 dernières années. Si la croissance de la demande dans les pays développés semble se ralentir, elle continue d’augmenter régulièrement dans les pays en développement. Cependant, il est probable que cette tendance sera affectée par la crise financière qui sévit actuellement en Asie et par ses effets sur le reste du monde. Ainsi, la demande mondiale devrait continuer à augmenter, mais à un rythme plus lent qu’on ne le prévoyait encore récemment.

· Six à huit pour cent seulement des produits forestiers de base entrent sur le marché international: en 1997, les exportations se sont chiffrées à environ 135 milliards de dollars EU, niveau légèrement inférieur à celui de 1995. Ce faible pourcentage est dû au fait qu’environ la moitié de la production de bois ronds est utilisée à l’intérieur des pays comme bois de feu et charbon de bois. En outre, les exportations de produits de transformations secondaires, tels que moulures, portes, meubles, etc. et de produits forestiers non ligneux comme le rotin, le caoutchouc, les noix du Brésil, les huiles et les plantes médicinales, représentent aussi une contribution importante.

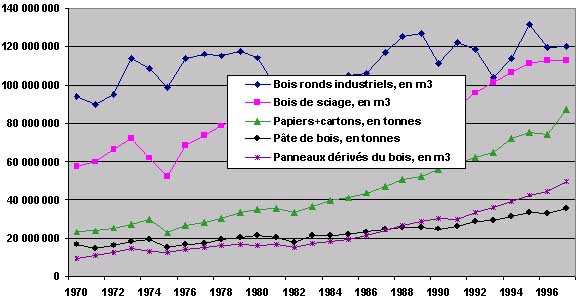

· Les exportations de la majorité des produits ont augmenté: globalement, les exportations, en volume, de bois ronds industriels ont augmenté de 30 pour cent depuis 1970, pour passer à 120 millions de m3; celles de sciages, évaluées à 113 millions de m3, ont presque doublé, de même que celles de pâte de bois (passées à 35 millions de tonnes); les exportations de panneaux dérivés du bois et de papiers et cartons ont quadruplé pour atteindre respectivement 49 millions de m3 et 87 millions de tonnes.

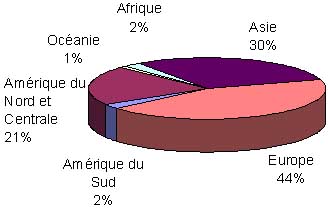

· Une grande partie de ces échanges s’effectue à l’intérieur des régions ou entre pays voisins: ainsi, une bonne partie du commerce européen concerne l’intérieur de l’Europe; plus de 80 pour cent des échanges en Asie et en Océanie s’effectuent entre pays de la région; et en Amérique du Nord, le commerce transfrontalier est important.

Les produits forestiers tropicaux ne représentent qu’une faible part des exportations

· Les produits forestiers tropicaux ne représentent en général qu’une faible part des exportations totales mondiales des produits concernés: 18 pour cent des bois ronds industriels produits dans le monde proviennent des régions tropicales. La part des produits tropicaux dans les exportations totales des différents produits est variable, mais d’une manière générale faible: 16 pour cent pour le bois rond industriel; 14 pour cent pour les sciages; moins de 7 pour cent pour les produits à base de pâte et de papier et de carton; et 35 pour cent pour les panneaux dérivés du bois. Mais les produits tropicaux représentent 70 pour cent des exportations de contreplaqué.

· Un petit nombre de pays assurent à la fois le gros des exportations et des importations: en 1997, cinq pays ont effectué 53 pour cent des exportations et des importations mondiales. Les pays développés dominent à la fois les importations et les exportations et les principaux importateurs sont aussi les principaux exportateurs. Environ 80 pour cent de la valeur des importations et des exportations totales de produits forestiers ont été le fait des pays développés en 1997. Les cinq plus gros exportateurs sont le Canada, les Etats-Unis, la Suède, la Finlande et l’Allemagne; les principaux importateurs sont le Japon et les Etats-Unis et plusieurs pays de l’Union européenne, notamment l’Allemagne, le Royaume-Uni, l’Italie et la France. Seules les exportations de contreplaqués sont dominées par les pays en développement (70 pour cent du total mondial).

Les pays en développement ne participent que faiblement au commerce des produits forestiers...

· Les exportations des pays en développement ne représentent que 15 pour cent des exportations mondiales de produits forestiers et le commerce des pays en développement est dominé (75 pour cent) par les pays d’Asie du Sud-Est - principalement Indonésie, Malaisie et République populaire de Chine.

Figure 2: Exportations mondiales de produits foretiers (en volume), 1970-1977

Tableau 1: Principaux importateurs et exportateurs mondiaux de produits forestiers, 1997 (en milliards de dollars EU)

|

EXPORTATEURS |

IMPORTATEURS |

||

|

Canada |

25,08 |

Etats-Unis |

24,00 |

|

Etats-Unis |

15,70 |

Japon |

17,16 |

|

Allemagne |

10,73 |

Allemagne |

12,04 |

|

Finlande |

10,39 |

Royaume-Uni |

10,01 |

|

Suède |

10,26 |

Italie |

6,78 |

|

Indonésie |

5,09 |

Chine continentale |

5,58 |

|

Autriche |

4,44 |

France |

5,26 |

|

France |

4,05 |

Pays-Bas |

4,72 |

|

Malaisie |

4,03 |

Corée, Rép. de |

3,81 |

|

Féd.de Russie |

2,89 |

Chine, RAS de Hong Kong |

3,81 |

|

Brésil |

2,87 |

Espagne |

3,70 |

|

Pays-Bas |

2,76 |

Belgique-Luxembourg |

3,34 |

|

Italie |

2,63 |

Canada |

3,19 |

|

Belgique-Luxembourg |

2,40 |

Chine, province de Taiwan |

2,99 |

|

Royaume-Uni |

2,12 |

Suisse |

2,20 |

|

Chine, RAS de Hong Kong |

2,11 |

Autriche |

2,12 |

|

Suisse |

1,89 |

Danemark |

1,80 |

|

AUTRES |

27,46 |

AUTRES |

33,59 |

|

Monde |

135,02 |

Monde |

144,30 |

Source: FAO.· Le commerce a évolué, des grumes (et dans une moindre mesure des sciages) vers des produits plus élaborés, comme le contreplaqué et les produits secondaires à base de bois, même si quelques pays continuent de commercialiser des quantités importantes de copeaux de bois et de grumes non transformés. La part de la pâte de bois a régulièrement baissé pour tomber à 13 pour cent, et celle des sciages a également un peu fléchi jusqu’à son niveau actuel de 19 pour cent. En revanche, la part des panneaux dérivés du bois est remontée à 12 pour cent, alors que le changement le plus notable a concerné les papiers et cartons qui sont passés de 35 pour cent en 1970 à 48 pour cent. En outre, les exportations d’éléments de meubles, de moulures etc. ont accusé une nette tendance à la hausse, principalement conduite par un petit nombre de pays.

... bien que leurs échanges soient en hausse

· Les échanges entre pays en développement ont augmenté: outre les principaux flux commerciaux de l’Asie vers le Japon, on note aujourd’hui une expansion des échanges entre pays en développement voisins, tels que la République populaire de Chine, la République de Corée, les Philippines, la Thaïlande, l’Indonésie, la Malaisie et le Myanmar. Certains de ces pays sont passés du statut d’exportateurs nets à celui d’importateurs nets. En outre, plusieurs de ces pays d’Asie ont accru leurs importations provenant de pays extérieurs à la région.

13.2.1 Les négociations commerciales multilatérales

Les produits forestiers sont couverts par les Accords généraux de l’OMC

Durant le Cycle d’Uruguay, les produits forestiers n’ont pas été inclus dans l’Accord sur l’agriculture. Ils étaient cependant couverts en tant que produits industriels. De ce fait, un certain nombre de dispositions et de règles de l’Accord sur l’agriculture ne s’appliquent pas aux produits forestiers. Toutefois, comme pour les produits agricoles, les niveaux des droits de douane et les mesures non tarifaires (MNT) ont fait l’objet de négociations détaillées. En outre, les négociations ont aussi porté sur divers autres Accords, dont les dispositions s’appliquent aux produits forestiers, même s’ils n’étaient pas directement visés. Les Accords les plus significatifs pour la foresterie sont l’Accord sur l’application des mesures sanitaires et phytosanitaires (Accord SPS) et l’Accord sur les obstacles techniques au commerce (OTC); d’autres, comme celui sur les subventions, intéressent aussi, de plus loin, ce secteur.

13.2.2 Principaux avantages attendus du Cycle d’Uruguay pour le secteur forestier

Les améliorations des conditions d’accès sont étroitement liées aux produits et aux marché spécifiques concernés; elles peuvent donc avantager certains pays et en pénaliser d’autres.

Les principaux avantages sont les suivants:

Un impact modeste sur les réductions tarifaires...

· Baisse des tarifs douaniers. Tout d’abord, de nombreux tarifs seront réduits, voire éliminés, progressivement sur plusieurs années. Les réductions effectives, proposées par les pays, varient considérablement, en fonction de divers facteurs, à savoir:

· le produit considéré et son importance pour le pays;Le Cycle d’Uruguay devrait procurer des gains commerciaux certains et appréciables pour la foresterie1, mais son impact sur le commerce mondial des produits forestiers pourrait être limité, en particulier en ce qui concerne les tarifs, car ils étaient déjà relativement bas dans ce secteur avant le Cycle d’Uruguay. Les principaux avantages devraient concerner les pays développés.

· les changements acceptés par le pays pour d’autres produits;

· le niveau du tarif spécifique avant le Cycle d’Uruguay;

· l’ampleur des réductions proposées par d’autres pays;

· le tarif antérieur (consolidé ou non); et le niveau de base utilisé pour la nouvelle consolidation.

1 Voir Barbier (1996) et Brown (1997) pour une évaluation des effets du Cycle d’Uruguay.Une étude de la FAO a fait une estimation quantitative de l’impact des suppressions tarifaires du Cycle d’Uruguay sur le commerce international des produits forestiers2. L’étude notait que le Cycle d’Uruguay conduirait à une réduction des droits de douane. Les réductions opérées par les marchés d’importation des pays développés seront particulièrement marquées pour les produits à base de pâte et de papier - en moyenne 100 pour cent pour les papiers, les cartons et les particules de papier et 83 pour cent pour les papiers d’édition. Le degré de progressivité des droits s’amenuisera pour de nombreux produits, notamment pour les produits en bois massif, les tarifs chutant en moyenne de 31 pour cent pour les panneaux dérivés du bois, de 50 pour cent pour les produits semi-finis et de 67 pour cent pour les articles en bois.

2 Voir Barbier (1996) pour de plus amples détails.L’étude a estimé la valeur des gains dérivant des échanges additionnels de produits forestiers (l’effet de «création de courants commerciaux») résultant des réformes tarifaires, ainsi que la valeur des échanges «détournés» des pays en développement en raison du rétrécissement de la marge entre les taux du Système généralisé de préférences (SGP) et les taux du régime de la Nation la plus favorisée (NPF). Dans le cadre de différents scénarios possibles, l’étude a estimé qu’il y aurait une augmentation mondiale nette des échanges de produits forestiers comprise entre 340 millions de dollars EU et 472 millions de dollars EU d’ici la fin de la période de mise en œuvre. Ces chiffres reflètent une augmentation des échanges commerciaux pour les pays développés et une diminution pour les pays en développement. L’étude concluait que le chiffre réel se situerait dans cette fourchette, entre ces deux estimations (c’est-à-dire entre 340 millions de dollars EU et 472 millions de dollars EU).

Pris globalement, ces effets sont cependant limités, puisqu’ils ne représentent qu’environ 0,5 pour cent des échanges totaux de produits forestiers. Cet impact modeste était principalement dû au fait qu’avant le Cycle d’Uruguay, les droits de douane étaient d’une manière générale déjà faibles. Il est donc également peu probable qu’une réduction ultérieure des tarifs puisse détourner les échanges de façon significative car les pays en développement et les pays développés seront alors probablement assujettis à un taux unique, c’est-à-dire qu’il ne restera plus de marges préférentielles.

... et contrôles sur les mesures non tarifaires

· Contrôles des mesures non tarifaires (MNT). En ce qui concerne les MNT, les effets seront plus variables, mais quelques gains sont possibles dans le secteur forestier - notamment grâce à l’Accord sur les mesures sanitaires et phytosanitaires qui pourrait améliorer les conditions relatives aux inspections et à la quarantaine; et à l’Accord sur les obstacles techniques au commerce qui pourrait limiter le recours à des règlements techniques autres que ceux servant des objectifs légitimes comme la protection de la santé, de la sécurité, de la qualité des produits, et de l’environnement. Le secteur forestier pourrait également retirer des avantages limités d’autres accords couvrant des questions comme les subventions, les droits anti-dumping et les droits compensateurs, les conditions d’accès aux marchés, l’évaluation en douane et les procédures de licence.

13.2.3 Autres initiatives de libéralisation du commerce

Le commerce des produits forestiers est couvert par des accords régionaux

Outre les négociations OMC/GATT, de nombreuses autres initiatives sont depuis peu en cours pour encourager la libéralisation du commerce. Aux réductions à l’échelle mondiale convenues dans le cadre du Cycle d’Uruguay se sont ajoutées d’autres réductions stimulées par des accords commerciaux régionaux établissant des conditions commerciales préférentielles ou, souvent, des blocs de libre-échange. Tous comportent des réductions pour les produits forestiers. Parmi ces blocs régionaux, on peut citer l’Union européenne, l’Accord de libre-échange nord-américain (ALENA), la Coopération économique Asie-Pacifique (APEC), l’Association des nations de l’Asie du Sud-Est (ANASE), le Marché commun austral (MERCOSUR) et le Marché commun des Caraïbes.

L’APEC, par exemple, a proposé un calendrier pour la libéralisation des échanges dans la région, en vertu duquel les pays membres devraient s’engager à créer une zone dans laquelle les obstacles au commerce et aux investissements seront supprimés au plus tard en 2010 pour les pays industrialisés et en 2020 pour les pays en développement. Le secteur forestier est l’un des 15 secteurs qui ont été sélectionnés pour la Libéralisation sectorielle volontaire anticipée.

Certains s’inquiètent de la prolifération de ce type d’accords régionaux commerciaux, qui pourrait compromettre les efforts de libéralisation du commerce mondial.

13.3.1 Les droits de douane

Quelques produits encore assujettis à des droits élevés

A l’exception de quelques produits présents sur quelques marchés, les tarifs appliqués aux produits forestiers dans les pays développés sont relativement faibles (moins de 5 pour cent pour la plupart des produits). Malgré cela, même lorsque les niveaux fixés par le Cycle d’Uruguay seront atteints, quelques produits seront encore assujettis à des droits élevés (entre 10 et 15 pour cent). Ce sera notamment le cas pour les panneaux dérivés du bois (en particulier le contreplaqué), les ouvrages de menuiserie et les meubles.

Dans les pays en développement, de nombreux taux tarifaires seront également abaissés à des degrés divers - quelques-uns étant considérablement réduits par rapport aux niveaux courants élevés - mais la plupart des tarifs seront probablement encore beaucoup plus hauts que dans les pays développés.

Un accès préférentiel important...

De nombreux pays exportateurs peuvent éviter les tarifs élevés en obtenant des préférences spéciales qui s’appliquent à des pays déterminés. Les membres de groupes régionaux obtiennent des avantages d’autres membres du groupe, et quelques pays accordent des taux spéciaux à des pays avec lesquels ils entretiennent des relations commerciales ou politiques étroites (ex: ALENA (Accord de libre-échange nord-américain), ANASE, Union européenne-ACP (Groupe de pays d’Afrique, des Caraïbes et du Pacifique), Nouvelle-Zélande/Australie, etc.), alors que la majorité des pays en développement (mais pas tous) bénéficient du Système généralisé de préférences (SGP).

... mais la baisse des taux NPF diminue les marges bénéficiaires

Les conditions du SGP sont très variables. Chaque pays importateur qui offre des préférences dans le cadre de ce système fixe ses propres conditions. Les pays peuvent donc être très sélectifs quant au produit et au pays exportateur auxquels s’appliquent ces préférences. Chaque pays peut décider unilatéralement quand, à qui et à quelles conditions les préférences s’appliquent, et quand elles peuvent être retirées ou modifiées. Quelques pays réduisent ou suppriment purement et simplement le droit des pays à bénéficier du régime SGP lorsqu’ils atteignent un certain niveau de développement économique ou obtiennent une certaine part du marché du produit considéré. Par exemple, la province chinoise de Taïwan, la République de Corée, la RAS chinoise de Hong Kong et Singapour, qui représentent l’essentiel des exportations de produits à valeur ajoutée issus des produits forestiers de pays en développement, se sont vus retirer les privilèges que leur accordaient de nombreux pays développés au titre du SGP, et doivent à présent faire face aux taux NPF plus élevés. Les préférences SGP ont ceci de particulier qu’elles sont limitées à la plupart des produits encore assujettis à des droits élevés, tels que les panneaux, les articles de menuiserie et les meubles.

Plus les taux NPF baissent, moins les marges de préférence accordées aux pays en développement sont intéressantes.

13.3.2 Les mesures non tarifaires (MNT)

Les MNT qui ont le plus d’effet sur les produits forestiers sont les suivantes:

Les restrictions quantitatives sont importantes sur certains marchés

a) Les restrictions quantitatives, notamment différents types de contingents (ex: contingents alloués à un pays spécifique ou contingent limitant le droit à bénéficier d’un taux de droit particulier) existent sur certains marchés. L’Union européenne impose des contingents d’importation pour les planches et les panneaux. Alors que les importations de contreplaqué de bois dur en provenance de pays pouvant prétendre au régime SGP sont soumises à un taux inférieur au taux NPF (70 pour cent du plein tarif), sans limitation de volume, les importations de contreplaqué de bois tendre sont encore réglementées par un contingent annuel mondial, en franchise de droits. L’Union européenne a aussi des contingents tarifaires ou des droits consolidés à des taux plafonnés pour le papier journal, les panneaux de fibres de bois, les articles de menuiserie et quelques articles d’ameublement.

b) Les règlements techniques et les normes phytosanitaires évoluent constamment, et bien qu’il ne s’agisse pas nécessairement d’obstacles au commerce, il est clair qu’ils le limitent. Les règlements et les normes liés à la protection de l’environnement, en particulier, concernent de près la foresterie. S’il est rare que des normes et des codes opèrent une discrimination spécifique à l’encontre des importations - il ne s’agit donc pas d’obstacles au commerce au sens strict - il est en revanche certain qu’ils créent beaucoup plus de problèmes aux exportateurs qu’aux producteurs locaux, qui peuvent accéder plus facilement aux procédures d’essai et aux organisations qui contrôlent le système, sont mieux informés et ont moins de documents à remplir. De surcroît, les normes nationales qui diffèrent de celles des concurrents potentiels peuvent être efficaces pour protéger un secteur d’activité national qui produit pour la consommation intérieure.

Les règlements techniques peuvent limiter les échanges commerciaux

Les réglementations phytosanitaires ne posent pas de problème majeur pour les produits forestiers, sauf dans des situations spécifiques. Les règlements et les normes techniques à fondement écologique peuvent en particulier être une source de problèmes, notamment: les restrictions concernant les panneaux de bois assemblés avec des colles à base de formaldéhyde, qui comportent des risques pour la santé des personnes; les restrictions concernant certains procédés et matériaux de préservation du bois; le contrôle des méthodes de transformation (par exemple, dans le domaine du blanchiment de la pâte, où l’on a tendu un peu partout à encourager ou à obliger les sociétés à remplacer le chlore, qui dégage des sous-produits très toxiques, par d’autres décolorants plus respectueux de l’environnement), et les prescriptions en matière d’emballage.

Certaines réglementations ont été à l’origine d’importants différends commerciaux entre les pays. La plupart sont davantage des obstacles à surmonter que des tentatives délibérées de bloquer les échanges. Il est parfois très difficile de déterminer dans quelle mesure elles sont utilisées pour faire obstacle au commerce. Toutefois, les règlements, ou la manière dont ils sont administrés, semblent dans certains cas excessifs.

Les restrictions à l’exportation ont également un impact sur les échanges commerciaux

c) Les restrictions à l’exportation. Si les restrictions à l’importation sont la forme la plus évidente de limitation du commerce en ce qui concerne les produits forestiers, il existe aussi des restrictions à l’exportation, sous la forme notamment de taxes ou de prélèvements, d’interdiction et d’autres réglementations, qui ont un impact sur le commerce. Les tarifs d’exportation sont couramment appliqués dans la plupart des pays en développement exportateurs et dans quelques pays développés - notamment sur les grumes, les sciages et le contreplaqué. Les raisons les plus classiques du recours aux impositions à l’exportation ont été à peu de choses près les mêmes que pour les tarifs d’importation, à savoir: augmenter les recettes (surtout si cette méthode de recouvrement est plus efficace que d’autres instruments); encourager, rendre obligatoire ou protéger la transformation intérieure; et, tout récemment, protéger les forêts de la surexploitation. Dans certains cas, les pays en développement les justifient comme une compensation des restrictions à l’importation des produits transformés imposées par les pays développés importateurs. Comme on l’a déjà noté, ces impositions à l’exportation ont tout récemment servi de mécanisme pour limiter les récoltes à des niveaux durables. Des réglementations des niveaux de récolte sont en place ou prévues dans de nombreux pays. Les interdictions à l’exportation étant techniquement illégales aux termes de l’Article XI du GATT, de nombreux pays se tournent vers des variantes - allant des taxes à l’exportation, aux permis et aux licences, pour remplacer les restrictions quantitatives directes.

Les impositions indirectes, sous la forme de redevances et de taxes de reboisement sont aussi plus fréquentes. Ces dernières années, on a tendu à déplacer les limitations des exportations sur les produits intermédiaires, tels que les sciages.

En ce qui concerne les MNT, la situation devrait s’améliorer quelque peu, mais elles continueront à avoir d’importantes retombées sur le commerce. Il faudra une attention et une pression constantes pour les contrôler, à la fois par une surveillance et par d’éventuelles modifications des Accords OTC et SPS. Les restrictions à l’exportation seront maintenues, car certains pays y voient le mécanisme le plus direct pour contrôler certaines pratiques indésirables qui sont employées dans leurs secteurs forestiers.

13.3.3 Les entraves au commerce

a) Introduction

Définition de la notion d’«entrave au commerce»...

En plus des restrictions officielles, de nombreuses mesures peuvent être considérées comme des entraves plutôt que comme des restrictions officielles au commerce, du type de celles qui précèdent. Les entraves au commerce sont des mesures qui sont conformes aux règles du GATT/OMC, ou qui n’entrent pas dans le champ d’application des accords internationaux existants, tels qu’ils sont actuellement définis. Ces restrictions se distinguent des autres, principalement par deux aspects: 1) elles sont encouragées pour des raisons de conservation/protection de l’environnement et non pas, comme d’habitude, pour protéger ou encourager les industries nationales, économiser des devises, élever les revenus etc., et 2) ce sont des mesures volontaires (également appelées «autolimitations»). Ainsi, elles n’ont généralement pas de lien direct avec les règlements officiels édictés par les Etats même si, dans certains cas, ceux-ci les encouragent officieusement. Bien qu’elles aient de nombreuses caractéristiques et objectifs des obstacles classiques au commerce officiels, elles ne sont généralement pas visées par les règles commerciales officielles. Elles ont cependant de nombreuses similitudes, souvent un effet analogue, et dans de nombreux cas, la même intention - à savoir de limiter le commerce.

b) Les restrictions intéressant les forêts sous aménagement durable

Ces entraves sont souvent induites par des considérations sur l’environnement

Un certain nombre d’entraves au commerce sont instituées pour des raisons environnementales car depuis quelques années on se préoccupe beaucoup plus de l’interaction entre la foresterie et l’environnement. Certaines politiques basées sur des considérations écologiques intéressent le transport, la transformation et la consommation, y compris la pollution émanant des usines de transformation; l’utilisation de substances polluantes dans les processus de production, les prescriptions en matière d’énergie pour la transformation; les types de consommation excessive ou abusive; et les problèmes d’évacuation des déchets3. Les mesures les plus récentes visent cependant à limiter le commerce aux produits forestiers fabriqués avec du bois provenant de forêts gérées dans une optique de durabilité.

3 Voir Bourke (1995).La plupart de ces mesures répondent à des préoccupations légitimes, mais elles pourraient, intentionnellement ou non, se traduire par une augmentation des distorsions et des difficultés commerciales qui pourrait remettre en cause certains avantages découlant des négociations du Cycle d’Uruguay. Dans cet ordre d’idées, on peut citer la certification et l’éco-étiquetage, les restrictions ou les interdictions et les boycotts décidés par les municipalités locales et les détaillants.

Les difficultés générales et quelques-unes des questions associées au débat commerce-environnement sont illustrées par les efforts actuellement en cours au Comité du commerce et de l’environnement (CCE) de l’OMC. Les membres de ce Comité ont examiné diverses questions liées au commerce et à l’environnement, notamment l’éco-étiquetage, l’accès aux marchés, les effets de la libéralisation du commerce et les effets sur le commerce et l’environnement de certains Accords de l’OMC (comme les Accords SPS et OTC). Quelques-unes des questions qui sont contestées ou examinées au CCE intéressent la foresterie. Bien que le CCE tende à centrer principalement son attention sur des questions générales plutôt que sur des secteurs spécifiques, la foresterie apparaît comme étant l’un des secteurs où sont concentrés un grand nombre de ces problèmes. Ceci est dû au fait que de nombreux aspects de la foresterie ont une nette corrélation avec l’environnement.

Alors que le déclin des obstacles proprement dits est déjà amorcé, les entraves au commerce subsisteront et pourraient même prendre de l’importance. Beaucoup pourraient, intentionnellement ou non, rendre les échanges plus difficiles.

(i) Interdictions et boycott émanant des gouvernements locauxLe statut incertain des réglementations locales

Dans certaines régions d’Europe, aux Etats-Unis et dans une moindre mesure en Australie, des règlements limitant ou interdisant l’utilisation du bois ont été mis en place par des conseils régionaux et locaux; quelques détaillants et un petit nombre de négociants en bois ont décidé de cesser de s’occuper de la manutention des produits; et les consommateurs renoncent, dans une mesure qui reste à déterminer, à acheter des produits en bois. La question, importante - même si elle est encore sans réponse - qui se pose ici est de savoir si ces actions constituent ou peuvent constituer une restriction au commerce, en opérant une discrimination, intentionnelle ou non, entre les producteurs. Les débats et les discussions visent surtout à déterminer si les mesures à fondement écologique, qui font office d’obstacle au commerce, sont légitimes selon les règles commerciales multilatérales, internationalement reconnues, et si celles qui sont prises par des gouvernements sous-nationaux sont conformes au GATT/OMC.

(ii) Certification des produits forestiersLa certification est, jusqu’ici, restée marginale dans les échanges commerciaux...

La certification des produits forestiers est une question qui mobilise actuellement une grande attention et suscite quelques controverses dans le secteur. La certification tente de relier le commerce à la gestion durable des ressources forestières, en donnant des renseignements sur l’état et le régime de production des forêts d’où provient le bois. Le but souhaité est que les utilisateurs n’achètent que des produits fabriqués avec du bois venant de forêts gérées dans une optique de durabilité.

La certification et les activités connexes d’éco-étiquetage en sont encore à leurs tout premiers pas, et intéressent surtout les pays d’Europe, notamment l’Allemagne, les Pays-Bas et le Royaume-Uni, où des groupes d’écologistes sont actifs et où certains détaillants estiment que la fourniture de produits certifiés peut leur procurer un avantage sur le marché. Certains pays exportateurs comme le Canada, la Suède, la Finlande, la Malaisie et l’Indonésie développent activement leurs propres systèmes de certification, à la fois pour se doter d’une stratégie de marché défensive et pour améliorer leurs pratiques de gestion sylvicole. Jusqu’à présent, la certification a eu un impact limité sur le commerce mais, sur de nombreux marchés, elle crée une grande incertitude. Les programmes de certification opérationnels couvrent une gamme de produits et un volume d’échanges extrêmement limités, au niveau mondial ou régional - représentant moins de 0,5 pour cent du bois entrant sur les marchés internationaux et un pourcentage négligeable du volume total de bois utilisé à des fins industrielles.

La certification est loin de faire l’unanimité. Les exportateurs sont extrêmement sceptiques quant à la possibilité d’obtenir des bénéfices nets, du moins significatifs, grâce à la réorientation vers des méthodes et des normes de production prescrits par les programmes de certification. De leur point de vue, à moins qu’il n’y ait une forte demande de produits venant de forêts sous aménagement durable et que les importateurs ne soient disposés à payer une prime sous une forme quelconque (prix plus élevés, élargissement de l’accès aux marchés), il est peu probable que les avantages compensent les coûts additionnels. De surcroît, si les programmes de certification ne sont pas mis en œuvre avec prudence, ils peuvent faire office d’obstacles non tarifaires au commerce, en opérant une discrimination, intentionnelle ou non, à l’encontre des producteurs qui ne peuvent ou ne veulent pas se conformer aux normes prescrites en matière de gestion des forêts. Un certain nombre de pays en développement qui n’ont pas les moyens de le faire risquent en particulier d’être pénalisés. La certification peut favoriser les pays développés où, au moins actuellement, les pratiques de gestion sylvicole tendent à être davantage orientées vers la durabilité.

... mais elle devrait devenir plus importante

Le concept de la certification devrait faire de nouveaux adeptes dans le futur, comme cela s’est produit avec beaucoup de mouvements «verts» du même genre; elle pourrait alors avoir des conséquences importantes sur la structure des échanges et sur les types de produits forestiers commercialisés.

L’impact des différentes entraves au commerce sera principalement déterminé par la manière dont de nombreux pays importateurs les imposent et par le degré de sévérité des conditions associées à ces mesures. Toutefois, si leur adoption se généralise, leur effet pourrait être beaucoup plus prononcé que les restrictions officielles qui existent actuellement.

iii) La Convention sur le commerce international des espèces de faune et de flore sauvage menacées d’extinction (CITES)Les espèces forestières listées dans la CITES peuvent faire l’objet de restrictions au commerce

La CITES est un accord international dont certains éléments ont, à dessein, un effet restrictif sur le commerce. Il réglemente le commerce international des espèces menacées d’extinction par un système de permis délivrés par des autorités désignées dans les pays membres. Des espèces, des sous-espèces ou des populations peuvent être inscrites dans l’un des trois appendices de la Convention qui détermine le degré de restriction applicable à leur commerce. L’Appendice I interdit purement et simplement les échanges commerciaux; l’Appendice II exige un permis d’exportation délivré par l’Autorité compétente de chaque pays exportateur; l’Appendice III exige des permis d’exportation pour le(s) pays qui inscrivent l’espèce, ou un certificat d’origine émanant d’autres pays.

La CITES est récemment devenue un sujet de controverse dans le secteur forestier, car les pays développés, fortement appuyés par des groupes de conservation, ont tenté d’inclure dans les appendices de la CITES un certain nombre d’espèces forestières commercialement prisées que l’on trouve dans des pays tropicaux en développement. Certains groupes d’intérêt, au plan forestier ou commercial, craignent que la CITES ne soit utilisée pour bloquer ou limiter les échanges, et que le simple fait qu’une espèce soit inscrite sur une liste - ne serait-ce qu’à l’Appendice III - ne soit préjudiciable au commerce de cette espèce.

c) Quelques questions, fondamentales pour la foresterie, sont encore sans réponse:

· Les mesures qui sont prises sur la base de considérations écologiques et qui font obstacle au commerce sont-elles autorisées dans le cadre des règles commerciales internationalement reconnues? Et comment interpréter les exceptions prévues à l’Article XX (qui prévoit des exceptions générales aux principales règles commerciales pour des raisons de protection de l’environnement) dans le cas spécifique de la foresterie?· Les boycotts ou les interdictions proclamés par des gouvernements sous-nationaux plutôt que nationaux sont-ils compatibles avec les règles du GATT/OMC? Sur ce sujet, les opinions divergent. Bien que les accords ne contiennent aucune indication claire sur ce point, les règles GATT/OMC obligent les Etats à faire tout ce qui est en leur pouvoir pour que les mesures prises par des organes sous-nationaux soient compatibles avec leurs propres obligations. Reste à savoir ce que cela signifie sur le plan juridique.

Plusieurs des questions qui précèdent sont actuellement à l’examen à l’OMC. Etant donné que les produits forestiers ne sont pas couverts par l’Accord sur l’agriculture, rien n’oblige à les prendre en considération dans un autre cycle - même s’il est désormais presque certain que les produits industriels (et, partant, les produits forestiers) seront couverts.

Il reste également de nombreux problèmes liés à des considérations écologiques qui ont une incidence sur la foresterie, et dont l’OMC discute actuellement, qui sont encore loin d’être résolus. Ils nécessitent des examens et des discussions plus approfondis, voire une modification de certaines disciplines et interprétations des accords GATT/OMC. Parmi ces sujets de préoccupation, plusieurs sont liés aux Accords SPS et OTC, ou à l’accès aux marchés.

La réflexion à mener au niveau des pays

Toute personne prenant part aux négociations multilatérales devrait arrêter sa réflexion sur certains problèmes, notamment:

a) Comment garantir aux pays en développement une part des avantages du Cycle d’Uruguay?b) Comment garantir la mise en œuvre effective des réformes du Cycle d’Uruguay avant d’en introduire de nouvelles?

c) Quels sont les secteurs dans lesquels les politiques et pratiques actuelles sont discriminatoires et/ou restrictives pour le commerce et doivent être améliorées?

d) Comment remédier aux problèmes dont il est question plus haut, comme les entraves au commerce, en particulier celles qui ont un fondement écologique, tout en atteignant quelques-uns de leurs objectifs?

e) Comment garantir que les problèmes qui intéressent en particulier les pays en développement soient pris en compte?

f) Quelle est la portée des autres accords régionaux et bilatéraux?

BIBLIOGRAPHIE

Barbier, E.B. 1996. Impact of the Uruguay Round on International Trade in Forest Products. (Available on FAO Web site).

Bourke, I.J. Global Overview of Equitable Trading Practices. Proceedings of the Third Annual Conference on Timber and Forestry, Kuala Lumpur, Malaysia, 9-10 September 1997. (Also published in Asian Timber, Sept. 1998).

Bourke, I.J. Global Trends in Marketing of Environmentally Certified Forest Products. Proceedings of the National Agricultural and Resources Outlook Conference,.Canberra, 6-8 February 1996, Vol. 1 Commodity Markets and Resource Management, pp. 168-176. Australian Bureau of Agricultural and Resource Economics, Canberra.

Bourke, I.J. 1995. Le commerce international des produits forestiers et l’environnement. FAO Unasylva, Vol. 46, No. 183. (Disponible sur le site Web de la FAO).

Bourke, I.J. 1988. Trade in Forest Products: A Study of the Barriers Faced by the Developing Countries. FAO Forestry Paper 83. Rome.

Bourke, I.J. & Leitch, J. 1998. Trade Restrictions and their Impact on International Trade in Forest Products. (Available on FAO Web site).

Brown, C. 1997. The Implications of the GATT Uruguay Round and Other Trade Arrangements for the Asia-Pacific Forest Products Trade. Asia-Pacific Forestry Sector Outlook Study. (Available on FAO Web site).

Iqbal, M. 1995. Trade Restrictions Affecting International Trade in Non-Wood Forest Products.

![]()

![]()

![]()

{kind=link}

{kind=link}