第1期  2009年2月 2009年2月 | ||

|

作物前景与粮食形势 | |

|

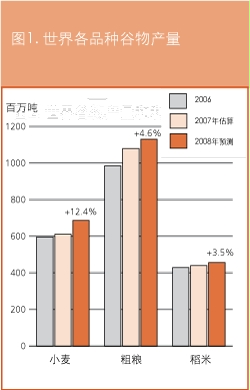

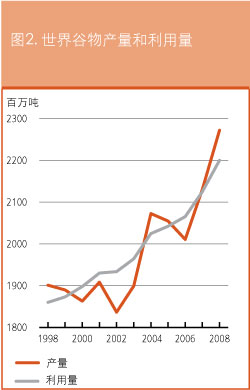

全球谷物供求简况2008/09 销售季节世界谷物供求形势大为缓解 2008年世界谷物产量大幅提高为2008/09销售年度全球谷物供求关系的改善铺平了道路。最新预测2008年世界谷物产量为22.72亿吨,比2007年提高6.6%,创历史新高。尽管2008年所有主要谷物均有增产,但增幅最大的为小麦(图1)。预测2008/09年度世界谷物利用量将达22.00亿吨,比2007/08年度增加3.5%。因此,由于产量明显高于利用量(图2),预计世界谷物库存量将比季初的极低水平有较大幅度回升。预测当前2008/09年度结束时世界谷物库存量与下年度预期利用总量之比将增至23%,比2007/08年度19.4%的低点显著提高,接近约24%的长期平均值,这进一步说明了全球谷物供求形势的改善。由于小麦占全球谷物库存量增长的大部分,小麦该比率的增长尤为强劲,而粗粮的形势则仍然紧张得多(图3)。 与2007/08年度的形势截然相反,由于谷物增产的大部分来自主要出口国,同时由于当前经济危机造成饲料和工业利用量增长放缓,预计出口供应量将大幅回升(图4)。这一动向对国际谷物价格形成较大下行压力,尤其是在2008/09年度的前半期。

产 量—— 2009 年展望 2009 年小麦作物喜忧参半 欧洲和美国冬小麦长势总体有利,但这些国家播种面积下滑,原因是与去年相比收益前景大幅下降,而且投入品成本居高不下。据报面积减幅最大的是美国和欧洲独联体。相反,估计一些亚洲国家冬小麦播种面积增加,尤其是政府为维持/增加产量采用了扶持措施,如中国、印度和巴基斯坦。但亚洲小麦面积增加的意义即便是有也可能不大,因为中国小麦主产区正遭受旱灾,而印度的降雨也较为稀少。虽然将于2009年收获的全球小麦面积情况仍将取决于将于今年稍后播种的一些主要作物,如加拿大、阿根廷和澳大利亚的小麦作物,但根据目前掌握的面积减幅,假设某些国家的单产从2008年的极高水平回归至常年水平,那么2009年全球小麦收成可能比去年的创纪录水平下降。 干旱危及南美洲 2009 年主要玉米作物,但南部非洲的状况改善 由于主产区大面积干旱,而且生产成本居高不下已迫使农民把播种计划调低至去年的水平之下,南美洲主要玉米作物的前景转为看淡。不少播种工作被推迟或半途而废,而某些已在田间的作物遭到致命破坏而转为青贮饲料。在南部非洲,虽然随着好雨的到来生长条件普遍改善,但预计2009年收成仍将低于去年的创纪录水平。据报该次区域主要生产国南非的播种面积大幅减少,原因是今年价格前景较不理想,同时也担心投入品成本较高将限制该次区域投入品的用量,造成平均单产下降。 南半球 2009 年稻米收获在即 南半球稻米产地2009年稻谷季节进入后期,收获工作将于3-4月间开始。其中最大生产国印度尼西亚有望在2009年基本达到稻米自给,前提是实现6300万吨的收成目标。在南美洲,2009年稻谷作物前景喜忧参半。在巴西,收获工作即将开局,预计产量将比已高于常年水平的2008年进一步增长。虽然干旱影响了其他作物,但阿根廷的稻米面积比去年增加了约10%。相反,灌溉水源不足可能将制约乌拉圭的播种面积和产量。 产 量—— 2008 年综述 2008 年谷物产量创纪录 估计2008年全球谷物产量为创纪录的22.72亿吨(其中稻米以碾米计),比上年提高6.6%。从各谷物品种看,增幅最大的无疑是小麦,全球粗粮和稻米收成也有大幅提高(图2)。从产量增长的区域分布看,全球多数地区都有增产,但近东及其邻近的亚洲独联体国家除外,这些地方2008年受到干旱的负面影响;北美洲也是例外,其中美国玉米产量较2007年极高的水平下滑。虽然多数地区都有增产,但增量的大部分集中在发达国家,其中对小麦产量的大幅回升贡献尤为突出。估计2008年发达国家谷物产量比上年增长12.3%,但发展中国家增幅只有2.3%。这主要是由于占发展中国家产量四分之三的亚洲供给响应较弱,亚洲谷物总产基本没有变化。虽然远东主要生产国出现小幅增长,使产量达创纪录水平,但这被近东的减产所抵消。

谷物利用总量和人均食用量增加 预测2008/09年度世界谷物利用量将达22.00亿吨,比2007/08年度提高3.5%。世界供给的改善和价格的预期走低有望使人均谷物食用消费量普遍提高。从全球范围看,预测人均食用量将从2007/08年度的152.6公斤增至153.3公斤。 预测2008/09年度小麦利用总量将增长5%,而上年度供应尤为紧张时小麦利用量曾出现了缩减。预计2008/09年度小麦饲料利用总量大幅增长,比上年度出现缩减的水平增加23%,增长主要来自欧盟,2008年欧盟小麦产量巨幅回升。预计小麦食用量总体将增长1.3%,至4.52亿吨,但预测发展中国家增幅较大,为1.8%。 预测世界粗粮利用量为11.03亿吨,比上年度增长3%。预测2008/09年度粗粮的饲料用量基本持平,约为6.39亿吨,原因是全球经济衰退和饲料小麦的替代作用造成粗粮需求趋弱。今年饲料小麦供应的充裕度大大提高,尤其是在欧盟。但预测粗粮的食用量将比上年度提高2%,至1.91亿吨,预计增量的大部分来自非洲,该区域若干国家粗粮产量提高。预计今年粗粮的其他用量也将增加,增幅9%,至2.73亿吨,主要原因是美国乙醇生产的玉米用量进一步扩张。 预计今年世界稻米利用量(主要为食用消费量)将继续增长,增幅2.4%。按人均计算,预测2008/09年度稻米平均食用消费量为57.3公斤,而过去两年估计为56.9公斤。随着全球金融危机对家庭收入造成负面影响,预计消费者将减少较昂贵的动物制品的消费,转而食用稻米等主粮。 世界谷物库存量将回升 根据对2008年谷物产量的最新估算和2008/09年度的预期利用量,粮农组织预测2009年结束的各年度的世界谷物季末库存量将增至4.96亿吨,为2002年以来的最高水平。与季初的极低水平相比增长近7000万吨,即16%。预计回升主要来自主要出口国。 预测小麦库存量将比季初的低水平提高24%。预计增量的大部分来自欧盟、加拿大和美国,这些国家的库存在上年度被大量抽取,以满足需求和出口的增长需要。预测一些独联体国家的库存量也将因增产而大幅增加。 预测2008/09年度粗粮库存总量将进一步增加,比季初水平提高15%。与小麦的情况相仿,预计粗粮库存量增长的大部分来自主要出口国,尤其是欧盟,原因是玉米和大麦产量回升。 在稻米方面,由于2008年获得好收成,预测2009年结束的各国销售年度季末世界稻米库存量也将大幅提高。虽然预计发展中国家和发达国家稻米库存量均将增长,但预测增量的大部分来自稻米主要出口国,包括中国、印度、泰国和越南。 2008/09 年度世界谷物贸易量缩减 预测2008/09年度世界谷物贸易量将降至2.63亿吨,比上年度的估算创纪录数量减少3.6%。根据目前迹象,粗粮贸易量的大幅下滑将抵消小麦贸易量的预期增长还有余,而预计稻米贸易量仍将基本持平。 目前预测2008/09年度(7月/6月)世界粗粮贸易量将比上年度减少近13%,主要原因是欧盟2008年谷物产量大幅增长而削减了进口。鉴于世界进口量预期下滑,预计本年度出口供应量将大于需求。相反,预测2008/09年度(7月/6月)世界小麦贸易量将增长6%,主要原因是亚洲进口需求增加。2009日历年世界稻米贸易量受到2008年稻谷收成的重大影响,目前预测仅略微有所增长,至3090万吨。虽然亚洲远东某些传统进口国将因国内获得好收成而减少采购,但预计欧盟和近东一些主要买家的进口量将增加。 价 格 1 月份国际谷物价格上扬 1月份国际小麦价格总体上扬,但波动幅度仍较大。价格上涨的原因是阿根廷小麦收成低于预期,该国政府暂停发放新的出口许可,而且据报某些较大生产国和出口国2009年小麦播种面积下滑,包括欧盟和美国。但2008年世界小麦创纪录的收成带来的充裕货源继续对价格形成下行压力。虽然国际基准价——美国小麦(2号硬红冬麦,墨西哥湾离岸价)——1月份均价比上月上涨7%,但仍比去年1月份均价低33%,比2008年2月份的高点低50%。 与小麦的情形相仿,国际玉米价格在过去一个月中也呈上扬态势且波动幅度较大。今年阿根廷和巴西玉米作物遭遇了长时间干旱,价格因此得到支撑。但由于世界最大玉米出口国美国的销售步伐放缓,加之美国农业部1月中旬的报告显示对美国玉米需求的估算下调,且预测季末库存量大幅增加(增800万吨),这对价格形成了下行压力。美国玉米(2号黄玉米,墨西哥湾)1月份均价比12月份上涨8%,但比去年1月份均价低17%,比2008年6月的高点低近40%。 1月份国际稻米价格上扬,基准泰国白米100%B级的价格平均比12月份提高5%,大大高于去年同期(59%)。去年12月以来国际稻米价格出现反弹主要是由于世界最大出口国泰国实施了保护政策,据称以高于市场价20%的价格把约400万吨稻谷从市场调充公共储备。 虽然2008年下半年国际价格下滑,但若干发展中国家国内粮食价格仍然很高,影响了低收入群体获取粮食的渠道。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| GIEWS | 全球粮食和农业信息及预警系统 |