![]()

![]()

![]()

4.1 Introduction

4.2 Les règles du Cycle d’Uruguay en matière d’accès aux marchés

4.3 Les conditions d’accès aux marchés des pays développés après le Cycle d’Uruguay

4.4 Quelques réflexions pour préparer le prochain cycle de négociations

N. Hag Elamin

Division des produits et du commerce international

OBJECTIFS

L’objectif de ce module est de décrire la situation de l’accès aux marchés postérieure au Cycle d’Uruguay pour les produits agricoles en provenance des pays en développement, et d’analyser les problèmes qui mériteront de l’attention lors du prochain cycle de négociation.

POINTS CLÉS

· Les règles d’accès aux marchés sont définies dans l’AsA; elles incluent des dispositions de traitement spécial et différencié à l’intention des PVD.

· Les structures tarifaires des marchés des pays développés après le Cycle d’Uruguay ont certaines caractéristiques qui continuent de freiner les exportations agricoles des pays en développement.

· Un ensemble de problèmes qui devront être examinés par les PVD lors du prochain cycle de négociation est mis en avant.

Mettre l’accent sur l’amélioration de l’accès aux marchés d’exportation

A l’origine, les dispositions du GATT relatives au traitement des importations visaient aussi les produits agricoles. En principe, le commerce des produits agricoles ne devait être réglementé que par les droits de douane proprement dits, de préférence une fois consolidés dans les Listes des pays. Toutefois, une exception était prévue à l’Article XI:2© du GATT, qui autorise les restrictions quantitatives à l’importation de produits agricoles lorsque celles-ci sont nécessaires à l’application de certaines stratégies de gestion du marché intérieur. En fait, le but recherché n’a pas été atteint puisque les mesures non tarifaires n’ont cessé de se multiplier. Ceci s’explique en partie par l’autorisation d’exception de l’Article XI:2© mais aussi par l’existence de diverses dérogations (comme «les clauses d’antériorité» qui légalisaient les accords bilatéraux dans le processus d’accession), d’exemptions aux règles générales en faveur de certains pays et aussi du fait du manque de clarté des règles du GATT qui empêche de mettre un frein aux «mesures de la zone grise», comme les limitations volontaires d’exportation qui ont proliféré avec le temps. Même s’il n’y avait pas de restrictions quantitatives, les droits de douane proprement dits pouvaient être augmentés sans limite pour réglementer les importations, car la majorité des lignes tarifaires n’étaient pas consolidées. Le Cycle d’Uruguay (CU) a permis de remédier à ces distorsions en interdisant purement et simplement certaines pratiques et en soumettant les autres à des règles précises.

Le présent module a pour objet de décrire les conditions d’accès aux marchés des produits agricoles postérieures au Cycle d’Uruguay et d’examiner certaines questions qui méritent une plus grande attention. Etant donné que ce sont les marchés des pays développés qui absorbent l’essentiel des exportations en provenance des pays en développement, c’est sur l’accès à ces marchés que l’étude sera focalisée. Ceci conduit à faire deux remarques sur la portée de ce document. Premièrement, ce module examine les conditions d’accès, c’est-à-dire les possibilités d’accès créées par le Cycle d’Uruguay, et non les possibilités d’exportation en général, qui incluent d’autres composantes comme l’expansion du marché d’exportation lui-même et la capacité d’un exportateur à répondre à une demande accrue. Deuxièmement, cet examen est centré sur les conditions d’accès selon la clause de la nation la plus favorisée (ci-après NPF) et non sur la base d’arrangements préférentiels. Ces derniers jouent un rôle important dans le commerce de nombreux pays en développement, mais le principal objectif des négociations commerciales du GATT/OMC est d’améliorer les conditions d’accès selon la clause NPF.

Le module aborde les trois thèmes suivants:

· les règles du Cycle d’Uruguay en matière d’accès aux marchés;

· les conditions d’accès aux marchés des pays développés après le Cycle d’Uruguay; et

· quelques réflexions pour préparer le prochain cycle de négociations commerciales.

Les règles exigent la tarification, la consolidation et la réduction

Pour commencer, il importe de ne pas confondre les deux termes: règles et engagements. Le premier terme se réfère aux règles et dispositions convenues par l’ensemble des parties aux négociations et contenues dans les Textes juridiques du Cycle d’Uruguay. Le second terme se réfère aux engagements spécifiques des pays en matière d’accès aux marchés, inscrits dans leurs Listes, qui sont elles aussi juridiquement contraignantes.

L’encadré 1 récapitule les principales dispositions régissant l’accès aux marchés qui ont été convenues durant le Cycle d’Uruguay. Mises à part quelques clauses de traitement spécial en faveur des pays en développement, dans l’ensemble, les principes de base s’appliquent à tous. Ainsi, les obstacles non tarifaires (ONT) au commerce des produits agricoles ont été purement et simplement interdits, de sorte que tous les échanges doivent être régis uniquement par des droits de douane. Deuxièmement, presque tous les droits de douane proprement dits ont été consolidés, ce qui signifie que l’on a fixé des taux plafonds pouvant être appliqués à tout moment, alors qu’avant le Cycle d’Uruguay, le pourcentage de lignes tarifaires consolidées était de 17 pour cent dans les pays en développement, et de 57 pour cent tant dans les économies en transition que dans les pays développés. Troisièmement, ces taux consolidés doivent être ramenés à des niveaux convenus durant la période de mise en œuvre. Enfin quatrièmement, l’accès aux marchés courant doit être maintenu et des possibilités d’accès minimal doivent être garanties dans le cas où il n’en existait pas auparavant. L’ensemble de ces mesures représentent un acquis important du Cycle d’Uruguay compte tenu des nombreuses distorsions qui existaient auparavant.

Encadré 1: Dispositions générales sur l’accès aux marchés

|

· Période de base: 1986-1988 · Période de mise en œuvre: 1995-2000 (1995-2004 pour les pays en développement) · Tarification des mesures non tarifaires: Þ Conversion de toutes les mesures non tarifaires en droits de douane (au moyen du processus de tarification ou en offrant des «consolidations tarifaires», dans le cas des pays dans lesquels les taux n’étaient pas consolidés antérieurement). Þ Clause de traitement spécial: possibilité d’éviter la tarification des mesures non tarifaires dans des conditions strictes - autorisation valable pendant la période de mise en œuvre (très rarement appliquée). Þ Clauses de sauvegarde spéciale: s’applique uniquement aux produits ayant fait l’objet d’une tarification, si indiqué - valable durant la période de mise en œuvre. · Réduction des droits de douane sur les produits agricoles: (y compris ceux résultant de la tarification) sur la base d’une moyenne simple de 36 pour cent avec un taux de réduction minimal de 15 pour cent pour chaque ligne tarifaire, à mettre en œuvre par tranches annuelles égales (réduction des deux tiers de ces taux pour les pays en développement, aucune réduction pour les pays les moins avancés). · Engagements en matière d’accès minimal: 3 pour cent de la consommation intérieure la première année, à porter à 5 pour cent d’ici la fin de la période de mise en œuvre (pour les produits ayant fait l’objet d’une tarification). · Garantie de

l’accès courant: maintien des possibilités

d’accès courantes (c.a.d. des quantités importées

pendant la période 1986-88) excédant l’accès minimal

(pour les produits ayant fait l’objet d’une tarification). |

La liste des engagements, élément clé de l’accès aux opportunités de marchés

La mise en place d’une série de règles sur l’accès aux marchés constitue l’un des principaux résultats de l’Accord sur l’agriculture (AsA) et une contribution essentielle à l’amélioration de la prévisibilité et la sécurité du commerce. Toutefois, ce qui importe pour que les échanges puissent avoir lieu à un moment donné, c’est le niveau des droits de douane et des autres conditions d’accès qui sont spécifiques aux pays et sont inscrits dans leurs Listes. C’est pourquoi le reste du document résume les principales caractéristiques des régimes d’importation des pays développés après le Cycle d’Uruguay, afin que les pays en développement les examinent attentivement pour se préparer au prochain cycle.

Tableau 1: Taux des droits consolidés de l’UE, du Japon et des Etats-Unis, pour certains produits agricoles (%)

|

|

UE |

Japon |

Etats-Unis |

|||

|

Pré-CU 1/ |

Post-CU |

Pré-CU 1/ |

Post-CU |

Pré-CU |

Post-CU |

|

|

Café vert |

5 |

0 |

0 |

0 |

0 |

0 |

|

Fèves de cacao |

3 |

0 |

0 |

0 |

0 |

0 |

|

Epices non broyées |

10 |

1 |

6 |

4 |

< 1 |

< 1 |

|

Fruits tropicaux frais |

9 |

5 |

17 |

4 |

7 |

5 |

|

Noix tropicales en coque |

3 |

2 |

6 |

1 |

< 1 |

< 1 |

|

Tabac |

20 |

16 |

0 |

0 |

11 |

8 |

|

Oléagineux |

0 |

0 |

0 |

0 |

< 1 |

< 1 |

|

Huiles végétales |

17 |

12 |

9 |

5 |

2 |

< 1 |

|

Sucre |

297 |

152 |

126 |

58 |

197 |

91 |

|

Riz |

361 |

n.d. |

n.ap |

n.ap |

5 |

n.d. |

|

Blé |

170 |

82 |

240 |

152 |

6 |

4 |

|

Céréales secondaires |

134 |

n.d. |

233 |

n.d. |

8 |

n.d. |

|

Produits laitiers |

289 |

178 |

489 |

326 |

144 |

93 |

|

Produits carnés |

96 |

76 |

93 |

50 |

31 |

26 |

Notes: 1/ Taux de 1995 applicables au sucre, au blé, aux céréales secondaires, au riz et aux produits laitiers.Les tarifs consolidés restent élevés sur les produits sensiblesn.d. signifie non disponible, et n.ap non applicable (tarification reportée à une date ultérieure).

Source: OCDE (1997a) pour les huit premiers produits; Hathaway et Ingco (1995) pour le sucre, le blé, les céréales secondaires, le riz et les produits laitiers.

Des tarifs élevés sur les produits alimentaires des zones tempérées et faibles sur les produits tropicaux. C’est le schéma classique du profil tarifaire dans de nombreux pays développés (tableau 1)1. La raison en est simple - les produits importés de la zone tempérée concurrencent la production intérieure, ce qui n’est pas le cas des autres productions. Cette différence se reflète également dans les pourcentages de réduction des niveaux de base jusqu’aux niveaux finaux - alors que les tarifs appliqués à l’ensemble des produits tropicaux ont été abaissés de 43 pour cent en moyenne, les taux de réduction des droits afférents aux autres groupes de produits ont été plus faibles (ex: 26 pour cent sur les produits laitiers)2. L’AsA exigeait une réduction globale de 36 pour cent (moyenne simple) pour les produits agricoles - or les pays développés ont dépassé cet objectif d’un point de pourcentage.

1Inversement, de nombreux pays en développement ont consolidé leurs taux, en général en fixant «un taux plafond unique» pour tous les produits agricoles.A ce propos, un point mérite d’être signalé - de nombreux produits tropicaux étaient déjà soumis à des droits de douane très faibles (ex: 5 à 10 pour cent), de sorte qu’il a été possible de les réduire même fortement (ex: de 50 pour cent) sans créer de perturbations sur les marchés intérieurs. Certains observateurs se sont déclarés sceptiques quant à l’effet sur l’accès aux marchés de ces réductions relativement fortes des droits applicables aux produits tropicaux. Dans de nombreux cas, les taux sont tombés si bas (1 à 2 pour cent) qu’ils ont reçu le nom de «droits à caractère de nuisance». A l’inverse, les tarifs appliqués aux produits de la zone tempérée pendant la période de base étaient très élevés - souvent supérieurs à 100 pour cent -, de sorte que même si ce niveau subit une nouvelle réduction de 20 à 25 pour cent, la protection à la frontière restera toujours considérable.2Voir OMC (1999), Tableau III.2

Les tarifs consolidés appliqués à ces produits se sont avérés très élevés pour plusieurs raisons:

· Le choix de 1986-88 comme période de base a été un facteur important. A cette époque, les cours mondiaux étaient très bas de sorte que les équivalents tarifaires, c’est-à-dire l’écart entre les prix intérieurs et les prix internationaux, était très marqué. Or, c’est sur la base de ces équivalents tarifaires qu’ont été fixés les tarifs de la période de base. Si ces niveaux de base élevés sont réduits de 15 à 20 pour cent, ou même de 36 pour cent, les taux consolidés seront encore élevés en l’an 2000.Les pics tarifaires sont toujours importants· Certains éléments indiquent que plusieurs pays fixent les tarifs de base qu’ils appliquent à certains produits à des niveaux beaucoup plus élevés que ceux dérivant du calcul des équivalents tarifaires, en particulier pour des produits de la zone tempérée comme les céréales, les produits laitiers, la viande et le sucre3.

· La formule de la moyenne simple, utilisée dans le CU, permettait aux pays d’opérer des réductions plus modestes (taux minimal de 15 pour cent) sur quelques produits (par exemple, sur les produits «sensibles»), et des réductions plus importantes sur d’autres (par exemple, sur les produits tropicaux), pour arriver à la moyenne simple de 36 pour cent4.

3Détails fournis par Hathaway et Ingco (1995). Cette pratique a pris le nom de «tarification sale».4Par exemple, dans le cas de trois produits, un pays pourrait s’acquitter de son engagement de réduction de 36 pour cent en moyenne, en réduisant de 15 pour cent seulement les droits applicables aux deux produits soumis à des droits initiaux de 100 pour cent, et en abaissant de 78 pour cent seulement ceux applicables au troisième produit, initialement soumis à un droit de douane de 15 pour cent.

De nombreuses crêtes tarifaires. En raison des facteurs qui précèdent, les crêtes tarifaires sont très répandues. Les produits soumis aux taux les plus élevés sont le lait, la viande, le sucre, le beurre et les fromages et les céréales. Pour l’ensemble des produits de l’agriculture et de la pêche (numéros 1 à 24 de la CTCI), les lignes tarifaires pour lesquelles les droits excèdent 20 pour cent représentent environ 26 pour cent du nombre total de lignes tarifaires dans l’UE et au Japon, mais 11 pour cent seulement aux Etats-Unis (voir le tableau 1 de l’Annexe). Dans le secteur agricole, les crêtes tarifaires sont particulièrement répandues dans trois groupes de produits: i) principaux aliments de base; ii) fruits et légumes; et iii) industrie alimentaire (produits alimentaires transformés).

La réduction des tarifs consolidés ne se reflète pas dans les tarifs appliqués

Dans la réalité, la protection à la frontière risque d’être plus grande - En principe, à l’issue du processus de tarification, les tarifs consolidés ne devaient pas constituer une protection plus grande que les mesures non tarifaires en place durant la période de base. Et, comme tous les droits de douane doivent être réduits, les conditions d’accès aux marchés devraient être meilleures. Cependant, pour un certain nombre de raisons (voir les trois facteurs précédemment identifiés), il n’en sera probablement pas ainsi.

Il ressort d’une récente étude de l’OCDE sur les mesures de protection à la frontière basées sur des moyennes pondérées des tarifs NPF appliqués aux différents produits, que la protection effective à la frontière des produits agricoles était plus élevée en 1996 qu’en 1993 dans 8 des 10 pays de l’OCDE (l’UE étant considérée comme un pays) couverts par l’étude, les deux exceptions étant l’Australie et la Nouvelle Zélande5. On a également constaté que la protection tarifaire était sensiblement plus élevée pour le groupe des produits alimentaires et des boissons que pour l’ensemble des produits agricoles. Etant donné que les taux consolidés ne peuvent pas être inférieurs aux tarifs appliqués, la protection à la frontière basée sur des taux consolidés aurait été encore plus importante.

5OCDE (1999a).Les tarifs non ad valorem empêchent la transparence

Une structure tarifaire complexe. Après le CU, la structure des tarifs agricoles est devenue plus complexe, en particulier dans les pays développés, car il a fallu créer de nouvelles lignes tarifaires compte tenu des différents tarifs applicables à un même produit (tarifs saisonniers, droits relevant des contingents et droits hors contingents) et du recours plus fréquent à des droits de douane basés sur d’autres critères que la valeur (autres que ad valorem)6.

6CNUCED (1999). Les droits qui ne sont pas «ad-valorem» comprennent les droits spécifiques (somme fixe par unité physique du produit importé (ex: 20 dollars/kilo), les droits composés (combinaison de droits ad valorem et de droits spécifiques) et les droits mixtes (taux ad valorem ou taux spécifique, selon que l’un ou l’autre est plus élevé).La proportion des lignes tarifaires agricoles basées sur d’autres critères que la valeur oscille entre 22 pour cent au Canada et au Japon, 42 pour cent dans l’UE et aux Etats-Unis, et 90 pour cent en Suisse. Souvent, les tarifs varient en fonction d’un ou plusieurs facteurs techniques, tels que la teneur en sucre ou en alcool, ce qui nuit à leur transparence.

Il est clair que les droits de douane calculés sur une base autre que la valeur sont moins transparents que les tarifs ad valorem, du point de vue de leur caractère restrictif, et plus difficilement comparables d’un pays à l’autre. Les droits de douane basés sur d’autres critères que la valeur ont également d’autant plus de poids que les produits sont importés à bas prix. Par exemple, le degré de restriction imposé par un tarif spécifique varie en proportion inverse du prix unitaire du produit importé, alors qu’il reste constant dans le cas d’un tarif ad valorem.

Les contingents tarifaires n’ont guère d’effet sur l’amélioration de l’accès aux marchés

Les contingents tarifaires. Les Contingents tarifaires ont été conçus pour créer des possibilités d’accès minimal grâce à l’application de droits faibles sur les produits soumis au processus de tarification. On craignait que cela ne conduise à l’imposition de droits NPF ou hors contingents trop élevés qui auraient été un obstacle au développement du commerce. Les bananes et le sucre sont des exemples typiques de produits pour lesquels les tarifs NPF sont élevés sur certains marchés importants et la majorité des échanges s’effectuent aux taux applicables aux quantités contingentées, mais il existe aussi d’autres exemples.

Trente-six pays Membres de l’OMC ont inscrit dans leurs Listes des engagements en matière de contingents tarifaires pour un total de 1370 produits agricoles. Quelle est l’ampleur de ces contingents? En 1995, le volume total des contingents tarifaires, en pourcentage des échanges mondiaux des produits considérés, a en général oscillé entre 3 et 7 pour cent. Pour quelques produits seulement, par exemple les produits laitiers, les produits carnés et le sucre, ce niveau a dépassé 10 pour cent.

Ces volumes comprennent les contingents nouveaux et existants, ou contingents courants. Mais combien de possibilités d’accès supplémentaires le Cycle d’Uruguay a-t-il créées avec les contingents? En réalité très peu. Dans la plupart des cas, les volumes additionnels des contingents tarifaires représentent moins de 2 pour cent des échanges mondiaux totaux, sauf pour les produits laitiers (17 pour cent) et le riz (6 pour cent). La majorité des contingents applicables à la banane et au sucre n’avaient par exemple pas varié après le CU.

Quels sont les résultats obtenus jusqu’à présent? L’un des indicateurs permettant de le déterminer est le taux d’utilisation - c’est-à-dire le volume effectivement commercialisé par rapport au niveau des contingents tarifaires. Ces taux ont été à peine supérieurs à 60 pour cent en 1995 et en 1996, pour tous les produits agricoles pour lesquels ont été ouverts des contingents tarifaires. En 1997, ce taux était de 50 pour cent, mais cette baisse est probablement due au fait que les notifications parvenues à l’OMC pour cette année-là étaient incomplètes.

Plusieurs problèmes ont été décelés, au niveau de la conception et de l’application des contingents tarifaires, notamment7:

· Les quantités contingentées disponibles en régime NPF ont été plus faibles que prévu car beaucoup de pays ont alloué les contingents d’accès courant à leurs fournisseurs habituels et inclus des contingents d’accès préférentiel dans leurs engagements en matière d’accès minimal8.Les mesures de sauvegarde spéciale ont été moins utilisées que prévu· Lorsque les engagements relatifs aux contingents d’accès minimal ont été établis à des degrés d’agrégation des produits plus poussés, les contingents étaient souvent plus faibles9.

· Dans plusieurs cas, les droits de douane relevant des contingents étaient à l’extrémité la plus élevée de la fourchette, d’où une réduction des importations, car aucune règle n’a été établie pour fixer les droits de douane applicables aux quantités contingentées.

· Plusieurs méthodes choisies par les pays importateurs pour administrer et allouer les contingents tarifaires manquaient de transparence et de simplicité, ce qui a probablement eu une incidence négative sur les taux d’utilisation.

7Les contingents tarifaires sont étudiés à part dans un autre Module.8Cela a notamment été le cas pour les importations de sucre dans l’UE et aux Etats-Unis et pour les importations de viande de bœuf aux Etats-Unis [Tangermann (1995)].

9Par exemple, dans ses engagements en matière d’accès minimal, l’UE a regroupé tous les légumes dans une catégorie et tous les fruits dans une autre. Du fait de cette agrégation, les quantités importées par l’UE dans chacune de ces deux catégories pendant la période 1986-88 dépassaient 5 pour cent de sa consommation intérieure pendant l’année de base, de sorte que l’engagement en matière d’accès minimal n’était pas applicable. La situation aurait sans doute été différente avec une approche produit par produit.

La protection supplémentaire - les mesures de sauvegarde spéciale (SGS). Les effets de protection de ces tarifs élevés sont encore exacerbés par le recours à des mesures de SGS. Environ 80 pour cent des articles tarifés des pays de l’OCDE font l’objet de SGS10. Ces clauses autorisent un importateur à augmenter les droits de douane au-dessus des niveaux consolidés en cas de brusque poussée des importations ou de baisse des prix des importations. Les SGS peuvent être appliquées à toutes les catégories de produits mais sont particulièrement utilisées pour les groupes suivants: 22 pour cent de toutes les lignes tarifaires faisant l’objet de clauses SGS pour la viande, 18 pour cent pour les céréales, 13 pour cent pour les fruits et les légumes, et 12 pour cent respectivement pour les graines oléagineuses, les matières grasses et les produits laitiers. Dans la pratique, les SGS ont été moins utilisées qu’on ne le croyait. Pendant la période 1995-98, cinq Membres (UE, Japon, Rép. de Corée, Pologne et Etats-Unis) ont pris des mesures au titre de la SGS - justifiées par une baisse des prix - qui ont eu une incidence sur 72 positions tarifaires au total, et cinq Membres (UE, Japon, Pologne, République slovaque et Etats-Unis) ont eu recours à des mesures de SGS, basées sur le volume, affectant 128 positions tarifaires au total.

10CNUCED (1995).L’Union européenne continue de bénéficier d’arrangements spéciaux

Il reste encore quelques exceptions au principe du régime basé sur «des droits de douane uniquement». Bien qu’ils ne soient plus autorisés, il reste encore quelques arrangements d’importation plus complexes. Les deux exemples les plus marquants sont le système des «prix d’entrée» appliqué par l’UE sur les fruits et légumes. Le régime d’importation est complexe car il est fondé sur des prix minimaux à l’importation et des tarifs saisonniers11. Les pays en développement sont de plus en plus compétitifs sur ces produits, de sorte que le régime est souvent considéré comme un mécanisme de protection déguisé. Dans certains cas, par exemple pour les concombres et les tomates, on estime que l’accès au marché est plus difficile depuis l’adoption du système des prix d’entrée. De même, le régime d’importation des céréales de l’UE conserve des caractéristiques similaires au régime antérieur des prélèvements variables. Dans le cadre de ce système, les droits d’importation sur les céréales sont calculés sur la base des prix de référence à l’importation et des niveaux de soutien interne, sous réserve d’un taux maximal convenu durant les négociations du CU. Plusieurs pays en développement importent de grosses quantités de céréales et de riz.

11Pour une analyse détaillée du système des prix d’entrée applicable aux fruits et légumes dans l’UE, voir par exemple Swinbank et Ritson (1995).La progressivité des droits est toujours importante pour les produits tropicaux

Progressivité des droits. Il y a progressivité des droits lorsque les tarifs augmentent au long de la filière de transformation. Cette pratique peut conférer une protection importante aux produits transformés, suivant la part de la valeur ajoutée dans la production finale. La question de la progressivité des droits de douane est très importante car la croissance du commerce des produis agricoles concerne de plus en plus les produits transformés. Comme dans le cas des produits agricoles initiaux, les droits consolidés applicables aux produits alimentaires transformés sont demeurés élevés après le CU. En général, les pourcentages de réduction des droits de douane sont plus faibles pour les produits transformés que pour les produits initiaux. D’après certaines études, la progressivité des droits a diminué après le CU, mais prévaut encore dans quelques filières de production, notamment le café, le cacao, les oléagineux, les légumes, les fruits et les noix et les cuirs et peaux12. Ceci continuera à limiter les exportations de produits transformés en provenance des pays en développement.

12Voir par exemple Linland (1997) et OCDE (1997b).Disparités tarifaires. Les distorsions du commerce des produits agricoles dérivent non seulement du degré de protection élevé mais aussi de la grande disparité de la protection suivant les produits à l’intérieur d’un même pays (voir l’encadré 2). On a déjà souligné que la formule de réduction adoptée durant le CU permettait aux pays d’appliquer un pourcentage de réduction plus modeste aux tarifs élevés (ordinairement appliqués aux produits alimentaires «sensibles») qu’aux bas tarifs. Ceci a exacerbé le problème de la disparité des droits de douane. Un examen des droits de douane après le CU dans l’UE, aux Etats-Unis et au Japon a montré que la disparité s’était accentuée après le CU13.

13Tangermann (1995); Hathaway et Ingco (1995).Encadré 2: Quand la disparité des tarifs fausse les échanges

|

Un degré de protection plus élevé pour le

sucre que pour les céréales, par exemple, peut décourager

l’utilisation intérieure du sucre et accroître les

utilisations de ses substituts, tels que sirops de céréales, et

aboutir à une restriction de l’accès aux marchés pour

le sucre. Les distorsions du commerce dérivant de ces disparités

peuvent être plus graves que celles qui résultent d’un niveau

global de protection légèrement plus élevé mais

équilibré. |

L’érosion des marges tarifaires préférentielles. Les marges tarifaires préférentielles correspondent à la différence entre les taux NPF et les taux préférentiels (plus bas). Ainsi, plus les taux NPF sont bas, plus la marge est réduite. Les tarifs préférentiels ne sont pas fixés dans le cadre des négociations du GATT/OMC mais comme le rétrécissement de la marge est l’une des conséquences du CU, il mérite que l’on s’y arrête ici. Plusieurs estimations ont été fournies sur la valeur potentielle de la préférence et sur son érosion au fil du temps, due au CU14. Globalement, ces préférences ne sont pas considérées comme significatives par rapport à la valeur totale des échanges de produits agricoles. Cependant, l’impact serait significatif pour plusieurs pays en développement fortement tributaires de l’exportation de produits bénéficiant de marges importantes, cela concerne particulièrement la banane, le sucre, mais aussi de nombreuses autres marchandises.

14Yamazaki (1996).L’accès peut être rendu caduc par des barrières SPS ou par des OTC

Mesures sanitaires et phytosanitaires/Obstacles techniques au commerce (SPS/OTC). Ces accords sont mentionnés dans l’AsA dans le contexte global de l’amélioration des conditions d’accès aux marchés. Ils visent à promouvoir le commerce de façon indiscriminée en délimitant et en réglementant de façon précise les cas où des restrictions aux échanges peuvent être justifiées. Le commerce de produits tels que les préparations à base de céréales, de viande, de laitages, de fruits et de légumes devrait en particulier bénéficier de ces règles car les normes alimentaires attirent généralement plus l’attention sur ces produits que sur les produits initiaux. Avec l’abaissement des droits de douane durant les cycles de négociation ultérieurs, les mesures SPS/OTC seront de plus en plus importantes pour le commerce. Les pays en développement ont beaucoup de difficultés à se conformer aux normes des pays développés, qui sont nettement plus sévères que les leurs. En outre, comme les pays riches se soucient de plus en plus de l’innocuité et de la qualité des aliments, l’écart risque encore de se creuser. Il leur faudra des efforts et des investissements considérables pour se conformer aux normes les plus strictes. Les nombreuses autres questions qui se posent dans ce domaine sont examinées de façon approfondie dans les modules complémentaires sur les mesures SPS et les OTC.

L’augmentation des exportations: trois éléments importants. Ce Module était centré sur les conditions d’accès aux marchés après le CU - en particulier sur les droits de douane. Cependant, il ne serait pas inutile à ce stade de prendre en considération les trois éléments interdépendants qui sont indispensables pour accroître les exportations, à savoir: i) expansion des possibilités de marché; ii) amélioration des conditions d’accès; et iii) renforcement des capacités d’approvisionnement intérieur. Dans chacun de ces domaines, il nous paraît utile de signaler plusieurs considérations, dont quelques-unes méritent que chaque pays exportateur leur consacre une enquête et une analyse approfondies.

L’accès aux marchés est conditionné par les niveaux globaux de soutien sur les marchés d’exportation

A propos de l’expansion des possibilités d’exportation, il importe de discipliner les mesures de soutien interne et les subventions à l’exportation15:

· Le problème est de trouver le moyen de réduire les niveaux de soutien interne très élevés dans les pays les plus riches, dans le cadre du processus de négociations multilatérales. Dans le groupe des pays de l’OCDE, le soutien à l’agriculture, mesuré par le soutien estimé à la production (ESP), a atteint 35 pour cent de la valeur de la production agricole en 199616. L’AsA n’a discipliné qu’une partie de ce soutien - à savoir les mesures considérées comme ayant l’effet de distorsion le plus marqué, incluses dans la Mesure globale du soutien (MGS). En réalité, il n’y a guère de mesure de soutien qui n’ait pas de retombée sur le niveau de la production et, partant, d’effet de distorsion sur le commerce - ce qui compte, c’est le degré de la distorsion17. Il est peu probable que les règles actuelles soient modifiées de façon significative au cours du prochain cycle mais le niveau élevé du soutien est une question qui préoccupe les pays en développement. Ils peuvent même envisager de se servir de cette question comme d’un levier pour négocier un accès élargi aux marchés.Identifier la meilleure façon d’accéder aux marchés· Comment faire en sorte que les subventions à l’exportation soient interdites ou réduites au minimum?

15Ces deux aspects sont étudiés en détail dans deux autres modules (Module II.1 Les mesures de soutien interne, et Module II.3 Les subventions à l’exportation.

16Le soutien estimé à la production a été introduit en remplacement de l’équivalent subvention à la production par l’OCDE en 1999. Il y a quelques différences dans la définition des deux concepts.

17Ceci a été démontré dans une série de Matrices d’évaluation des politiques (MEP), qui sont des études conduites sous les auspices de l’OCDE, et qui montrent que même les mesures identifiées comme ne faussant pas les échanges dans l’AsA, créent en réalité des distorsions [voir OCDE (1999b)]. Ceci est également clairement énoncé dans l’Article VI du GATT de 1994, qui précise que les subventions internes peuvent réduire les importations et porter préjudice aux autres exportateurs.

A propos de l’amélioration des conditions d’accès, l’étude de la structure tarifaire et des régimes d’importation après le CU, présentée à la section 4.3, a mis en lumière un certain nombre de problèmes qui doivent être résolus. En substance, pour se préparer au prochain cycle, les pays en développement doivent arrêter leur réflexion sur les points suivants:

· Identification des régimes d’importation courants qui restreignent leurs exportations agricoles.Mettre l’accent sur la capacité à tirer profit de l’accès aux marchés· Interdiction des mesures à la frontière autres que les droits de douane et prohibition des tarifs complexes au profit d’un régime uniquement basé sur des droits de douane.

· Analyse visant à déterminer la méthode de réduction tarifaire qui leur garantisse les meilleures conditions d’accès aux marchés (tarifs plus bas sans crêtes - voir ci-dessous).

· Négociations pour une forte expansion de l’accès aux marchés, grâce au relèvement des contingents tarifaires18.

· Amélioration des règles et des pratiques régissant l’administration des contingents tarifaires, de manière à les rendre transparents et facilement accessibles.

18Les questions relatives aux contingents tarifaires sont examinées en détail dans un autre module (Module II.6 Les mesures de protection spéciale).

En ce qui concerne le renforcement des capacités d’approvisionnement intérieur, il convient de se poser les questions suivantes:

· Quels sont les principaux produits exportables pour lesquels le pays a un avantage comparatif?Réduire les droits de douane globaux élevés et les crêtes tarifaires sur les grands marchés d’importation. Les pays en développement ont tout intérêt à explorer d’autres moyens d’atteindre cet objectif durant le prochain cycle. L’exemple qui suit montre que l’on peut y parvenir en choisissant une bonne méthode, notamment en appliquant l’une des trois formules de réduction des droits de douane à un sous-ensemble de tarifs agricoles de l’UE consolidés après le CU. Ces formules sont les suivantes: i) réduction linéaire; ii) réduction linéaire avec harmonisation; et iii) Formule «suisse»20. Pour comparer leur efficacité, toutes les formules ont été établies de manière à obtenir un pourcentage de réduction pratiquement égal (36 pour cent), de la moyenne simple des droits de douane d’ici la fin de la période de mise en œuvre.· Quel est l’effet du «dispositif d’incitations» découlant des politiques, sur les agriculteurs qui les produisent? Est-il neutre, positif ou négatif (en cas de «taxation»)? Dans ce dernier cas, est-ce pour des raisons sectorielles (ex: taxation directe) ou macro-économiques (ex: taux de change surévalués)19?

· Quelles sont les contraintes structurelles auxquelles est confronté le secteur? Comment les atténuer pour rendre le secteur plus compétitif?

19Selon une analyse majeure réalisée dans les années 80, et résumée dans Bautista et Valdés (1993), les politiques commerciales et macro-économiques de plusieurs pays en développement faussent le dispositif d’incitations, au détriment de l’agriculture et des exportations agricoles par rapport aux autres secteurs. Le CU lui-même ne discipline pratiquement pas la taxation de l’agriculture et des exportations des produits agricoles. Ceci doit être fait sur une base unilatérale.

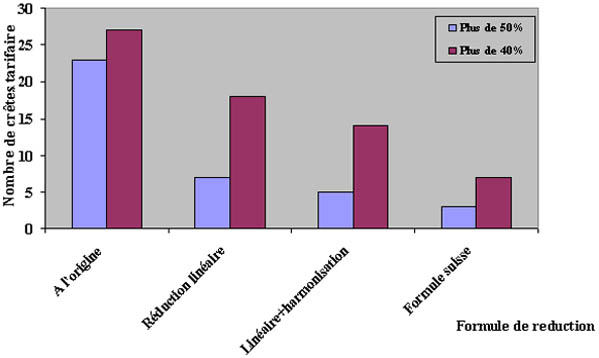

20Voir le Module II-2 Vers la négociation de nouvelles réductions des tarifs consolidés, pour un examen détaillé de cesLe nombre de crêtes tarifaires a été sensiblement réduit avec les trois formules, mais la réduction a été plus marquée avec la Formule suisse (figure 1 et tableau 2), qui est également celle qui a le plus atténué la disparité tarifaire (mesurée par le coefficient de variation). En revanche, les méthodes permettant des réductions minimales, comme celle utilisée dans le Cycle d’Uruguay, (Formule CU) n’auraient guère d’effet sur les crêtes tarifaires. Pour les pays en développement, l’adoption d’une méthode telle que la Formule suisse aboutirait donc à une nette amélioration de l’accès aux marchés, en particulier pour les produits dont les exportations sont pénalisées par des crêtes tarifaires.

Figure 1: Modification des crêtes tarifaires dans l’UE, avec les différentes formules de réduction

Vers des négociations collectives. Etant donné que la majorité des pays en développement sont de «petits» fournisseurs sur les marchés mondiaux, ils ont peu de poids pour négocier de meilleures conditions d’accès. Au lieu d’attendre que d’autres négocient et acceptent les conditions, ils auraient intérêt à former des alliances avec d’autres pays ayant les mêmes intérêts et à négocier collectivement. Comme les conditions d’accès sont souvent négociées par produit ou par sous-secteur, ces partenaires seraient d’autres pays ayant des intérêts similaires. Ces regroupements sont également utiles au stade préparatoire - pour mettre en commun des ressources financières et techniques pour réaliser une analyse approfondie des questions liées à l’accès aux marchés.

Tableau 2: Disparités tarifaires avec les différentes méthodes de réduction

|

|

Réduction linéaire |

Linéaire + harmonisation |

Formule suisse |

|

Moyenne de la période de base |

40.35 |

40.35 |

40.35 |

|

Moyenne de la période finale |

25.80 |

25.10 |

24.00 |

|

Taux de réduction moyen (%) |

36.00 |

38.00 |

40.00 |

|

Coefficient de variation des tarifs de base |

103.50 |

103.50 |

103.50 |

|

Coefficient de variation des tarifs finaux |

103.50 |

84.40 |

61.60 |

Note: Les calculs ont été effectués sur un sous-ensemble de crêtes tarifaires concernant 80 produits dans l’UE, extrait de la CNUCED (1997), pages 22-23.Pays qui ne sont pas encore Membres de l’OMC. Les pays qui ne sont pas membres de l’OMC ne peuvent pas participer aux négociations. Mais dès leur accession, ils seront soumis aux mêmes conditions d’accès que les autres, à savoir le taux NPF. Les règles actuelles sont moins claires sur le point suivant: ces pays pourront-ils obtenir l’accès aux contingents tarifaires lorsqu’ils ne sont pas alloués globalement sur la base de la clause NPF, mais à des fournisseurs spécifiques. L’expérience récente a montré une tendance par les pays de limiter leurs contingents tarifaires aux Membres de l’OMC seulement, pratique qui pourrait progressivement réduire les parts de marché des pays non-Membres de l’OMC. Lorsqu’un pays devient Membre, il serait juste qu’il ait également accès à ces contingents.

BIBLIOGRAPHIE

Bautista, R. et Valdes, A. 1993. The Bias against Agriculture: Trade and Macroeconomic Policies in Developing Countries. San Francisco, ICS Press.

CNUCED. 1999. Examining Trade in the Agricultural Sector, with a View to Expanding the Agricultural Exports of the Developing Countries, and to Assisting them in Better Understanding the Issue at Stake in the Upcoming Agricultural Negotiations, TD/B/COM. 1/EM.8/2, February 1999. Genève.

CNUCED. 1997. The Post-Uruguay Round Tariff Environment for Developing Country Exports, TD/B/COM. 1/14. Genève.

CNUCED. 1995. Identification of New Trading Opportunities Arising from the Implementation of the UR Agreements in Selected Sectors and Markets. Genève.

CNUCED. 1994. The Outcome of the Uruguay Round: an Initial Assessment, Genève.

Hathaway, D. et Ingco, M. 1995. Agricultural Liberalisation and the Uruguay Round, in Martin W. and Winters A. eds. The Uruguay Round and the Developing Economies, World Bank Discussion Papers n° 307, Washington, Banque mondiale.

Lindland, J. 1997. The Impact of the Uruguay Round on Tariff Escalation in Agricultural Products, ESCP n° 3. Rome, FAO.

OCDE. 1999a. Preliminary Report on Market Access Aspects of Uruguay Round Implementation, Document COM/AGR/APM/TD/WP (99) 50, Juin 1999, Paris.

OCDE. 1999b. A Matrix Approach to Evaluating Policy: Preliminary Findings from PEM Pilot Studies of Crop Policy in the EU, the US, Canada and Mexico, Document COM/AGR/APM/TD/WP (99) 4/Rev1, Juin 1999, Paris.

OCDE. 1997a. Market Access for the Least Developed Countries: Where are the Obstacles? Paris.

OCDE. 1997b. The Uruguay Round Agreement on Agriculture and Processed Agricultural Products. Paris.

OMC. 1999. Guide to the Uruguay Round Agreements, Kluwer Law International and WTO Secretariat.

Sharma, R. 1997. The Impact of the Marrakesh Agreement on Trade of Agricultural Products in ACP Countries. Paper prepared for the ACP Secretariat. Rome, FAO.

Swinbank, A. et Ritson, C. 1994. The Impact of the GATT Agreement on EU Fruit and Vegetable Policy, Food Policy, 20(4).

Tangermann, S. 1995. Implementation of the Uruguay Round Agreement by Major Developed Countries, UNCTAD/ITD/16. Genève, UNCTAD.

Yamazaki, F. 1996. Potential erosion of trade preferences in agricultural products, Food Policy, Issue 21 (4/5).

Tableau 1 de l’Annexe: Crêtes tarifaires, par groupes de produits agricoles

(UE, Japon et Etats-Unis) 1/

|

Groupe de produit 2/ |

Nombre de lignes tarifaires par fourchette tarifaire |

Nbre de crêtes |

Part du total % |

|||

|

Total |

20-29% |

30-99% |

>100% |

|||

|

Union européenne |

||||||

|

Viande, animaux vivants (1-2) |

351 |

68 |

79 |

14 |

161 |

46 |

|

Poissons et crustacés (3) |

373 |

45 |

0 |

0 |

45 |

12 |

|

Produits laitiers (4) |

197 |

21 |

77 |

9 |

107 |

54 |

|

Fruits et légumes (7-8) |

407 |

10 |

5 |

1 |

16 |

4 |

|

Céréales, farines etc.. (10-11) |

174 |

29 |

75 |

0 |

104 |

60 |

|

Huiles vég., mat. grasses, oléagineux (12,15) |

211 |

0 |

8 |

2 |

10 |

5 |

|

Viande, poisson en boîte et prép. (16) |

105 |

17 |

8 |

0 |

25 |

24 |

|

Sucre, cacao et prép.. (17,18) |

75 |

34 |

6 |

0 |

40 |

53 |

|

Prép. de fruits et de légumes(20) |

310 |

70 |

39 |

1 |

110 |

35 |

|

Autres prép. alimentaires. (19,21) |

90 |

27 |

8 |

0 |

35 |

39 |

|

Boissons et tabac (22,24) |

202 |

9 |

15 |

2 |

26 |

13 |

|

Autres prod. agricoles (5-6, 13-14, 23) |

231 |

4 |

14 |

4 |

22 |

10 |

|

Tous produits de l’agriculture et de la pêche (1-24) |

2 726 |

343 |

334 |

33 |

701 |

26 |

|

Japon |

||||||

|

Viande, animaux vivants (1-2) |

136 |

3 |

19 |

7 |

29 |

21 |

|

Poissons et crustacés (3) |

189 |

0 |

0 |

0 |

0 |

0 |

|

Produits laitiers (4) |

146 |

45 |

57 |

22 |

122 |

84 |

|

Fruits et légumes (7-8) |

209 |

1 |

2 |

7 |

10 |

5 |

|

Céréales, farines etc.. (10-11) |

132 |

37 |

24 |

10 |

71 |

54 |

|

Huiles vég., mat. grasses, oléagineux (12,15) |

161 |

1 |

1 |

3 |

5 |

3 |

|

Viande, poisson en boîte et prép. (16) |

101 |

21 |

3 |

3 |

27 |

27 |

|

Sucre, cacao et prép.. (17,18) |

80 |

26 |

19 |

6 |

51 |

64 |

|

Prép. De fruits et légumes (20) |

231 |

52 |

5 |

2 |

59 |

26 |

|

Autres prép. alimentaires. (19,21) |

232 |

113 |

2 |

15 |

130 |

56 |

|

Boissons et tabac (22,24) |

65 |

8 |

0 |

0 |

8 |

12 |

|

Autres prod. agric (5-6, 13-14, 23) |

208 |

0 |

0 |

0 |

0 |

0 |

|

Tous produits de l’agriculture et de la pêche (1-24) |

1 890 |

307 |

132 |

75 |

514 |

27 |

|

Etats-Unis |

||||||

|

Viande, animaux vivants (1-2) |

116 |

6 |

0 |

0 |

6 |

5 |

|

Poissons et crustacés (3) |

114 |

0 |

0 |

0 |

0 |

0 |

|

Produits laitiers (4) |

251 |

29 |

58 |

9 |

96 |

38 |

|

Fruits et légumes (7-8) |

269 |

13 |

0 |

0 |

13 |

5 |

|

Céréales, farines etc.. (10-11) |

59 |

0 |

0 |

0 |

0 |

0 |

|

Huiles vég., mat. grasses, oléagineux (12,15) |

124 |

0 |

2 |

2 |

4 |

3 |

|

Viande, poisson en boîte et prép. (16) |

90 |

1 |

1 |

0 |

2 |

2 |

|

Sucre, cacao et prép. (17,18) |

144 |

6 |

13 |

2 |

21 |

15 |

|

Prép. de fruits et légumes (20) |

169 |

3 |

2 |

3 |

8 |

5 |

|

Autres prép. alimentaires. (19,21) |

156 |

11 |

18 |

2 |

31 |

20 |

|

Boissons et tabac (22,24) |

126 |

1 |

3 |

8 |

12 |

10 |

|

Autres prod. agric (5-6, 13-14, 23) |

161 |

0 |

2 |

0 |

2 |

1 |

|

Tous produits de l’agriculture et de la pêche (1-24) |

1 779 |

70 |

99 |

26 |

195 |

11 |

1/ Sont considérés comme des crêtes tarifaires, les tarifs égaux ou supérieurs à 20%. Tous sont des tarifs NPF.2/ Les chiffres indiqués entre parenthèses dans la colonne des produits, sont les numéros de la CTCI.

Source: CNUCED (1997), Tableaux 1-3.

![]()

![]()

![]()

{kind=link}