各国粮食价格综述1/

发展中国家基本主食价格仍处于高水平

|

|

国际谷物价格从2008年年中达到的创纪录水平大幅回落,但在许多发展中国家,尽管政府为制约国际高价格对国内市场的影响而采取了多项政策措施,价格仍处于高位并继续上涨。即便在价格出现下滑的国家,价格减幅与出口市场相比相对较小,总体上看,各国谷物价格仍高于一年前的水平。发展中国家粮价居高不下继续对城乡两地大量弱势人口获取粮食造成影响。由于2008年粮价大幅上涨造成许多国家粮食安全形势岌岌可危,因此2009年需要对国家和地方市场的主粮价格进行持续监测。

南部非洲

|

|

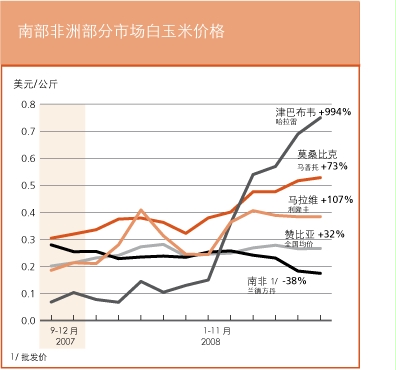

虽然该次区域主粮品种玉米在该区域最大出口国南非的价格稳中有降,但莫桑比克和津巴布韦等多数进口国的价格继续呈上涨趋势。南非的价格与国际价格走势吻合,自2008年7月以来出现回落。由于兰特大幅贬值,以美元计算的价格跌幅更甚于以当地货币计算的价格。在该次区域多数进口国,当前淡季对市场上玉米的需求较高,农民自留口粮和供应即将消耗殆尽。与去年相比进口步伐放缓可能是这些国家国内价格高的因素之一。在其他地方,马拉维和莫桑比克等2008/09销售年度(4月/3月)实现了玉米自给的国家在过去几个月中价格趋稳;但到2008年11月,该两国首都市场的玉米价格仍分别比一年前高107%和73%。以当地货币计算的价格涨幅更大。

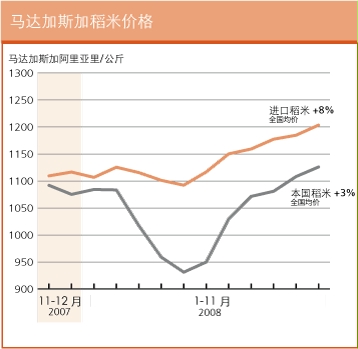

在马达加斯加,需要对主粮品种稻米的价格进行密切监测,因为自收获后不久价格就开始上扬,6-11月间上涨了22%,而且该国正在步入青黄不接的时期,直至5月份下一次收获。稻米价格进一步上涨可能造成与去年类似的粮食困境。

西部非洲 |

|

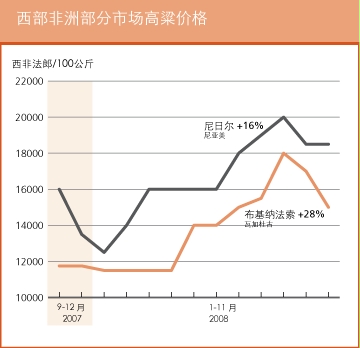

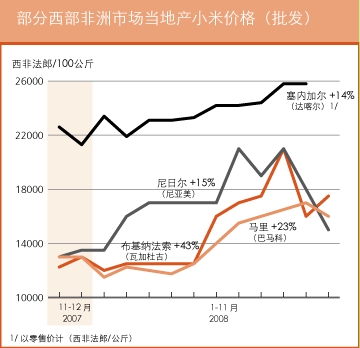

9月份粗粮价格开始回落,原因是大量新收货源进入市场;但到2008年11月,价格仍大大高于一年前的水平。例如,尽管近几个月出现下跌,但马里(巴马科)、尼日尔(尼亚美)和布基纳法索(瓦加杜古)市场的小米价格仍分别比2007年11月的水平高23%、15%和43%。总体上看,小米和高粱等非贸易品种的国内价格受各国和区域因素驱动,随着当地供求关系发生波动,天气条件失常对其影响很大。

稻米价格的形势不同,由国际价格确定,国际市场的传导效应明显。在塞内加尔、尼日尔和布基纳法索,稻米价格持续上涨,9月份价格比一年前分别高出85%、44%和65%。尽管各国政府采取了旨在缓解世界价格上涨影响的一系列措施,包括免征进口关税和粮食发放,但稻米价格依然上扬。在西部非洲多数法语国家,由于原关税水平较低且近期西非法郎(与欧元挂钩)兑美元贬值,这些措施未对价格形成影响。相反,尼日利亚政府把稻米进口关税从100%降至2.7%,为期6个月,直至2008年10月,计划进口至少50万吨碾米。由于原关税水平的关系和奈拉升值,2008年5月至9月间尼日利亚各市场稻米价格大幅回落(例如伊巴丹Bodija市场下跌了16%)。

东部非洲

|

|

过去几个月中整个区域粮食价格普遍上涨,高于年度这一时期的平均水平。在厄立特里亚,阿斯马拉主粮小麦的价格自年初以来持续上涨,至9月份价格与一年前的水平相比接近翻番。在埃塞俄比亚,2008年9月亚的斯亚贝巴主粮品种玉米的价格每吨600美元,是2007年9月价格的近三倍。粗粮收获季节刚刚开始,价格可能有所回落。在苏丹,喀土穆主粮高粱的价格每吨406美元,比2007年10月的价格翻了一番以上。苏丹北部粗粮的收获工作正在进行,预计价格将出现回落。

在肯尼亚,2008年11月内罗毕市场玉米价格每吨370美元,反弹至2008年5月379美元的高点,比2007年11月高出81%。同样,10月份蒙巴萨市场玉米价格反弹至每吨370美元,超过了6月份创下的每吨363美元的前期高点。在坦桑尼亚联合共和国,玉米价格随着南部低地玉米收获而从2008年2/3月间开始稳步回落,但7月份以来开始上涨。到11月,达累斯萨拉姆玉米批发均价每吨286美元,比9月份的水平上涨11%,比2007年11月高24%。在乌干达,尽管主季收成正常,但坎帕拉玉米零售价在7月份跌至每吨259美元之后稳步上扬,2008年11月达每吨353美元。

亚 洲

|

|

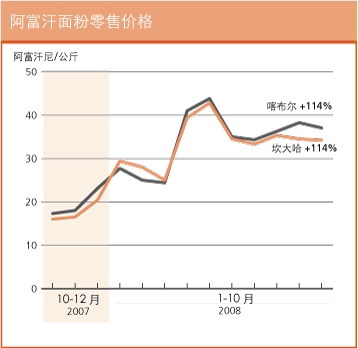

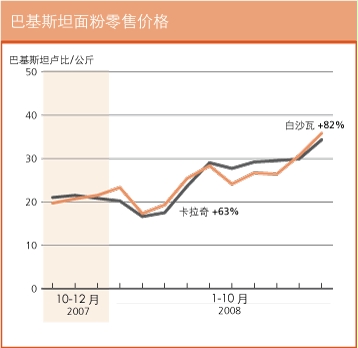

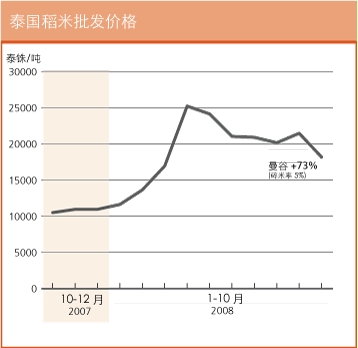

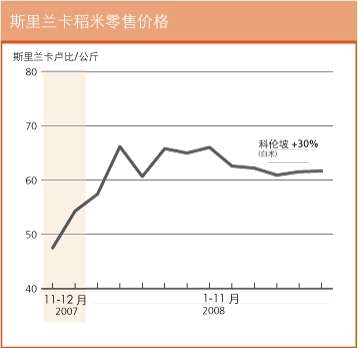

该区域若干国家稻米和小麦价格持续上涨。在阿富汗,2008年10月主食面粉的价格比一年前翻了一番以上,原因是今年干旱造成谷物大幅减产。在巴基斯坦,虽然政府进口了大量小麦,但由于与阿富汗的边境贸易数量较大,且阿富汗面粉美元报价比邻国巴基斯坦高出约70-100%,因此10月份价格大大高于一年前水平。在泰国,由于预期今年将再获创纪录收成,曼谷稻米批发价从4月份的高点回落;但10月份稻米价格仍比一年前高73%。在斯里兰卡,今年年初以来价格总体呈上扬趋势,尽管近期又获丰收,但2008年11月的价格仍比2007年11月高三分之一。同样,在印度,尽管2008年收成不错且继续实行出口限制措施,但年初以来稻米价格仍出现上涨,2008年11月达每公斤22卢比,比一年前上涨38%。在菲律宾,7月份以来稻米价格出现下滑,但在11月份,最受欢迎品种(精碾米)的价格比上年水平仍高出36%。

中美洲和加勒比

|

|

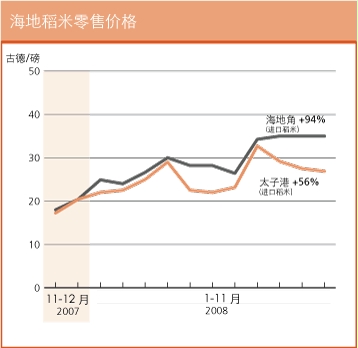

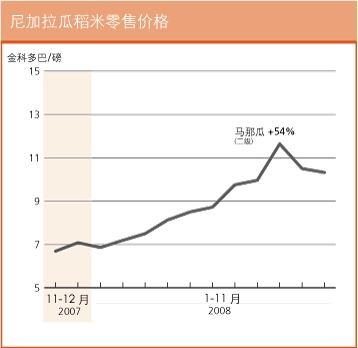

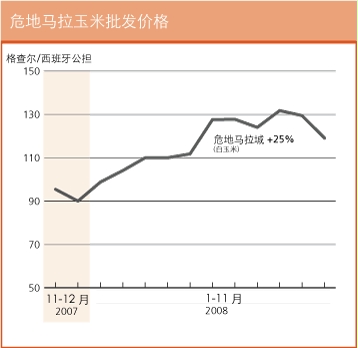

基本主粮玉米和稻米的价格仍大大高于一年前的水平。在危地马拉和洪都拉斯,2008年11月玉米零售价格比去年同期高出四分之一至三分之一。该次区域多数国家年初以来主要依靠进口的稻米的价格持续攀升,11月份,海地(海地角)和尼加拉瓜(马那瓜)的价格分别比一年前高94%和54%。

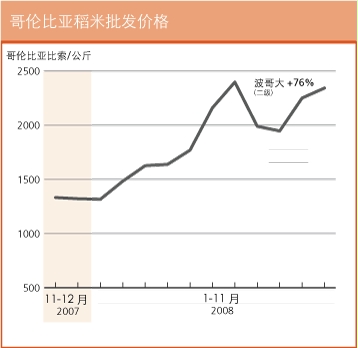

南美洲

|

|

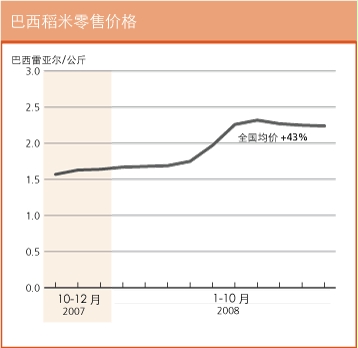

该次区域基本食品之一——稻米的价格在过去一年中呈上扬趋势,2008年10月/11月间玻利维亚、哥伦比亚、巴西和秘鲁的价格比一年前高出三分之一至三分之二。同样,这些国家另一种主食——面包的价格比一年前上涨了约四分之一,大大高于总体通胀率。

1. 所有表格中所示的百分比数字均指相对于一年前的价格变动。

|

2008年12月

2008年12月