Fertilizantes

UREA

|

|

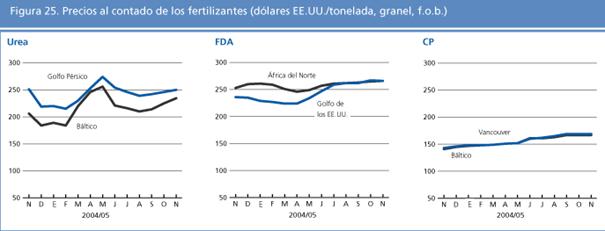

Actualmente los precios de la urea se acercan a los del mismo período del año pasado, y se prevé que una demanda fuerte los sostenga en un futuro cercano. La India y el Pakistán dominan el mercado, por un total de respectivamente 250 000 y 300 000 toneladas, que posiblemente provengan de la Federación de Rusia y el Golfo Pérsico. En la India, el Departamento de Fertilizantes aprobó la importación de 100 000 toneladas de urea destinados a la fabricación de fertilizantes complejos, para los cuales no se permitirán subvenciones. En China la demanda interna es lenta, y para noviembre y diciembre se dispondrá de cerca de 300 000 toneladas de urea de exportación. Aun no está claro si China aumentará su impuesto de exportación en enero próximo, pero ya se ha anunciado un impuesto del 30 por ciento, el doble del impuesto actual. En los Estados Unidos el mercado es lento. Todavía se esperan algunas importaciones. Los precios del gas se mantienen altos y se supone que la campaña de primavera absorberá todas las importaciones.

FDA

|

|

Los precios del FDA se han mantenido estables durante los últimos meses, y los de ahora son alrededor de 5- 12 por ciento más altos que hace un año. A corto plazo deberían mantenerse relativamente invariables. En África, se señala que Etiopía está importando una cantidad importante de FDA desde el Mar Báltico. Kenya está en el mercado por un total de cerca de 12 500 toneladas. La producción india de FDA entre abril y octubre del 2005 estuvo cerca de 1 millón de toneladas por debajo del objetivo. Las importaciones cubrirán el déficit inmediato, pero las perspectivas de un inventario suficientemente abundante para la próxima campaña no son demasiado buenas. El Irak cerró una licitación de 100 000 toneladas (envíos desde diciembre de 2005 hasta febrero de 2006). Existe una pequeña demanda fuera de temporada de México y Uruguay para el envío de diciembre. Brasil anunció la formación de una empresa conjunta para construir un complejo de producción de fertilizantes fosfatados, que debería entrar en función entre finales de 2007 y principios de 2008. Según se informa, cierra definitivamente una de las plantas de FDA en los Estados Unidos. La fábrica producía cerca de un 10 por ciento de la producción media de alrededor de 6,2 millones de toneladas anuales. Algo de FDA puede haber quedado de los tramos finales. La demanda interna de FDA es lenta, pero debería fortalecerse entre diciembre y febrero.

CdP

|

|

Los precios del CdP son alrededor de un 20 por ciento más altos que hace un año, pero se prevé que se mantengan constantes en un futuro cercano. Canadá está cerrando dos minas con fines de inventario, lo cual podría eliminar cerca de unas 300 000 toneladas de CdP del mercado. Ahora bien, como la producción subió un 4.1 por ciento en los últimos nueve meses, y las exportaciones sumadas a la demanda interna bajaron un 4.4 por ciento, a finales de septiembre las existencias han aumentado a cerca de 1,45 millones de toneladas de CdP (un 35 por ciento más que el año pasado). La UE tiene la intención de permitir que no sólo los 10 nuevos países miembros sino también los primeros 15 importen de los países de la CEI, y reducirá los derechos de dumping. Sin embargo, es poco probable que ello haga bajar los precios actuales de la UE.

|