|

|

RESÚMENES DE MERCADO

CEREALES

|

|

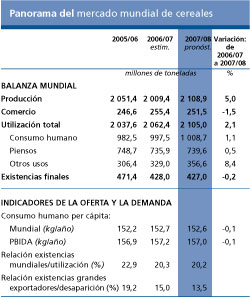

En los mercados mundiales de cereales predomina una situación de turbulencia. Los suministros de casi todos los cereales escasean mucho más que en los últimos años, mientras aumenta la demanda de cereales para el consumo humano y para su utilización como piensos o fines industriales. Las existencias, ya escasas al comienzo de la campaña, probablemente se mantengan tales porque la producción mundial de cereales no alcanzaría a cubrir más que la utilización mundial prevista. En muchas partes del mundo, el alza de los precios internacionales de los cereales da pábulo a una inflación de los precios internos de los alimentos. Debido a los precios altos e inestables, unidos al aumento fuerte de los fletes, se prevé una contracción del comercio. Pero también es probable que, a pesar de la disminución de sus importaciones, muchos países tengan que pagar más que en los años anteriores por las compras de cereales en los mercados mundiales.

TRIGO

|

|

Tras las reiteradas revisiones a la baja de las perspectivas para la producción de algunos de los principales países exportadores, principalmente Australia, ahora se pronostica que la producción de trigo en 2007 aumentará apenas un 1 por ciento con respecto a la acusada merma registrada en 2006. Este incremento relativamente insignificante de la producción, unido al volumen ya tan escaso de las existencias remanentes, ha determinado una situación sumamente difícil en el mercado mundial. Como consecuencia, desde el comienzo de la campaña los precios del trigo han ido subiendo continuamente hasta registrar en septiembre altas sin precedentes, manteniéndose generalmente fuertes y volátiles en octubre. En muchos países, los precios altos del trigo se han traducido en un aumento de los precios de los alimentos, dando lugar a numerosas intervenciones de los gobiernos en el mercado, mediante el control de los precios, la reducción de los obstáculos a las importaciones y/o la imposición de restricciones a las exportaciones, con el fin de contener los aumentos de los precios y evitar el descenso del consumo. Ello no obstante, varios países han tenido que reducir sus importaciones de trigo, cuyos costos aumentan ulteriormente con la subida fuerte de los fletes. La contracción prevista en el comercio mundial y en el volumen total de la utilización se debe principalmente a los altos precios mundiales vigentes.

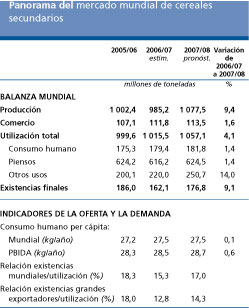

CEREALES SECUNDAIROS

|

|

Aunque la disminución reciente de los precios internacionales de los principales cereales secundarios ha orientado la atención hacia otros cultivos, el equilibrio general entre la oferta y la demanda de la mayor parte de los cereales secundarios sigue siendo difícil a pesar de la producción récord de este año. En los mercados mundiales, ello se explica principalmente por la sólida demanda de cereales secundarios para pienso, así como para etanol, pero los precios se ven sostenidos también por la escasez de los suministros en varios países exportadores. En los últimos meses los precios internacionales han bajado, pero todavía se mantienen muy por encima de los niveles de la campaña anterior. El comercio debería aumentar a pesar de los precios altos, ya que éstos han sido causados, en parte, por una mayor demanda de importaciones sostenida por la escasez de trigo forrajero que ha orientado a los importadores hacia cereales secundarios importantes, como el maíz y sorgo, especialmente.

ARROZ

|

|

Los precios del arroz han continuado fortaleciéndose desde enero de 2007, debido a las restricciones del mercado en los principales países exportadores y a una recuperación de la demanda de importaciones, particularmente en Asia. Pero los aumentos de los precios fueron mucho menores que para otros productos agrícolas, y sostenidos en parte por el debilitamiento del dólar. Aunque todavía provisional, el pronóstico relativo a la producción mundial del arroz apunta a un aumento marginal en 2007, limitado por los grandes problemas creados por las sequías e inundaciones. Se estima que el comercio de arroz aumentará un 2 por ciento en 2007, y otro 2 por ciento en 2008, sostenido por una sólida demanda de importaciones. Según las previsiones actuales, las existencias mundiales remanentes de arroz de la campaña de 2007 aumentarán ligeramente en comparación con 2006, pero, a causa de la reciente intensificación de las restricciones de las exportaciones, no debería mejorar en poco tiempo la difícil situación del mercado mundial del arroz.

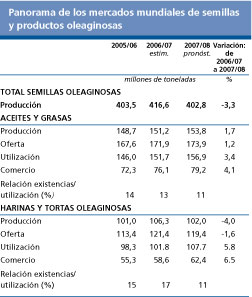

SEMILLAS OLEAGINOSAS

|

|

Los precios de las semillas y productos oleaginosos, en constante aumento durante las dos últimas campañas, han alcanzado ahora niveles máximos. Las perspectivas para la oferta y la demanda en 2007/08 apuntan a que los precios se mantengan firmes. Los pronósticos actuales indican un descenso sin precedentes en la producción mundial de semillas oleaginosas, causado principalmente por el hecho de que los países del hemisferio norte han pasado del cultivo de soja al cultivo de maíz. Entre tanto, debería seguir en aumento la utilización mundial de productos oleaginosos. Crece la demanda de aceites vegetales, sobre todo por parte de la industria de biocombustibles, mientras la de harinas oleaginosas se ve estimulada por el aumento del consumo de productos pecuarios y los precios sin precedentes de los cereales forrajeros. Dado el déficit de producción previsto, para satisfacer la demanda se impondrá una disminución drástica de las existencias, que influirá en la firmeza y volatilidad de los precios del conjunto de las semillas oleaginosas. En los próximos meses, los mercados vigilarán de cerca la marcha de las cosechas de soja en América del Sur. En cuanto a la próxima campaña 2008/09, las perspectivas para las plantaciones son muy inciertas, dados los ajustes todavía en curso entre los mercados de semillas oleaginosas y de cereales.

AZÚCAR

|

|

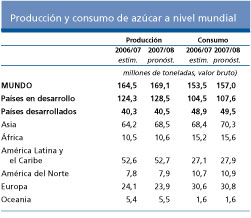

Los precios mundiales del azúcar continuaron debilitándose después de las altas registradas en 2006. El factor principal que explica la debilidad del mercado es el incremento de la producción en los países importadores habituales, que deprimió la demanda de importaciones. Según los pronósticos, la producción azucarera en 2007/08 marcará un nuevo récord, correspondiendo a los países en desarrollo la mayor parte del aumento. La expansión mayor de la demanda debería producirse en los países en desarrollo con sólido rendimiento económico, como China y la India. En los países desarrollados se prevé que el consumo se mantenga relativamente invariado, debido al escaso crecimiento demográfico y a las preocupaciones que existen en materia de calidad e inocuidad de los alimentos. Durante el resto de 2007/08, los precios mundiales del azúcar deberían mantenerse débiles.

CARNE Y PRODUCTOS CÁRNICOS

|

|

Según se prevé, el aumento de la producción mundial de carne se limitará a un 1 por ciento, debido al alza de los costos de los piensos y a los sacrificios de porcinos efectuados en gran escala en China. Lo que sustenta la expansión a nivel mundial es la creciente demanda de carne, particularmente en los países en desarrollo. Se prevé que las restricciones de las importaciones incrementen el comercio mundial de los productos cárnicos en un 1,5 por ciento en 2007. En general, el aumento de las exportaciones mundiales de carne deberían cubrirlo los países en desarrollo, ya que en los países desarrollados los suministros se han visto afectados por el mal tiempo, los costos elevados de los piensos y la reconstitución cíclica de la cabaña. Debido a la difícil situación de la oferta y la demanda, a partir de mediados de 2006 el índice de la FAO para los precios de la carne ha ido registrando una recuperación, con un aumento del 4,2 por ciento entre enero y agosto de 2007.

PRODUCTOS LÁCTEOS

|

|

Los precios internacionales de los productos lácteos han continuado el rápido aumento sin precedentes iniciado a finales de 2006. En septiembre de 2007, el índice de precios de la FAO para los productos lácteos alcanzó un nivel máximo sin precedentes, que superó en aproximadamente 120 por ciento el nivel registrado en septiembre de 2006. El aumento se ha debido a una serie de crisis de producción registradas en algunos de los principales países exportadores, que han reducido sus suministros de leche, y a una sólida demanda de importaciones, especialmente de los países en desarrollo. Las existencias de proveedores importantes, como la UE y los Estados Unidos, han descendido a niveles bajos nunca vistos, lo que contribuyó a sostener ulteriormente los precios. En 2007 se prevé una disminución marginal del comercio de productos lácteos, limitado por el estancamiento de la producción lechera en los principales países exportadores. La producción mundial de leche, que en 2007 debería aumentar un 2,3 por ciento, podría experimentar en 2008 un crecimiento ulterior, ya que los altos precios internacionales inducen a aumentar los precios internos en las principales zonas productoras, lo que estimula una ulterior expansión del sector.

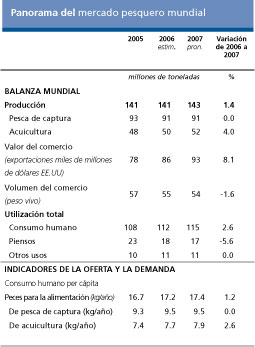

PESCADO Y PRODUCTOS PESQUEROS

|

|

Según se prevé, la producción de pescado y de productos pesqueros aumentará en 2007, debido en gran medida al incremento de la producción acuícola. Conforme a las previsiones, la acuicultura representaría en breve el 50 por ciento de la producción total de pescado y productos pesqueros. También se prevé un aumento del comercio de pescado y productos pesqueros en 2007, debido a una demanda intensa en los principales mercados de la Unión Europea y los Estados Unidos. En el Japón, en cambio, la demanda de importaciones continúa marcando una tendencia descendente a largo plazo, previéndose para 2007 una disminución de las entregas al país. China se confirma como el proveedor principal de productos pesqueros al mercado mundial, pero crece al mismo tiempo su relevancia como importador de productos pesqueros. En el sector pesquero están surgiendo tendencias contrapuestas. Debido a un descenso de las capturas, se supone que en un futuro próximo los precios del atún se mantendrán altos, para consternación de la industria de conservas. También son elevados los precios del calamar, pero las cotizaciones del camarón, que abunda y es el producto principal en el comercio internacional, siguen bajas en todos los mercados. Análogamente, aumenta la producción del salmón de cultivo, a precios contenidos, sobre todo en el mercado de la Unión Europea. Los recursos de peces de fondo silvestres se encuentran bajo presión, ya que los precios han subido con el descenso de los suministros y se han creado oportunidades para los sucedáneos acuícolas del pescado blanco, especialmente el bagre y la tilapia de Asia.

Factura por las importaciones de alimentos

|

|

Situado en 745 000 millones de dólares EE.UU., el costo mundial de los alimentos importados superaría en aproximadamente un 21 por ciento al del año anterior, alcanzando el nivel más alto que se recuerde. Una gran parte del aumento previsto se debería a los gastos mayores invertidos en productos derivados de cereales, a pesar de las reducciones netas de los volúmenes de dichos productos importados. Ello se debe al aumento fuerte de los precios, especialmente del trigo, pero también a las tarifas de los fletes, que se han duplicado desde el año pasado, ejerciendo una presión ulterior sobre la capacidad de los países para sufragar sus gastos de importaciones. La combinación de los precios en rápido aumento y el nivel récord de las tarifas de los fletes explica también las facturas mundiales mucho más elevadas de los productos lácteos y aceites vegetales importados.

|

noviembre 2007

noviembre 2007