noviembre 2007 noviembre 2007 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

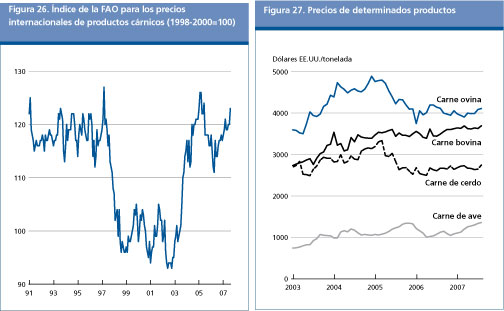

CARNE Y PRODUCTOS CÁRNICOS

La recuperación de la demanda junto con la escasez de los suministros y el aumento de los costos de producción sustentan los precios de la carne en 2007 El índice de la FAO para los precios de la carne se recuperó del valor bajo de 112 en marzo de 2006 a 123 en agosto de 2007 (1998-2000=100), gracias a los precios más altos de los tres grupos principales de carne, es decir de bovino, de cerdo y de ave. Dado el aumento de los costos de producción en los principales países productores, cabe suponer que los precios seguirán subiendo. En agosto, los precios de la carne vacuna estaban casi un 6 por ciento por encima de los niveles de principios del año, sostenidos por una sólida demanda de importaciones y unos suministros de exportación limitados, especialmente en Australia. Pese a una ligera tendencia de los precios de la carne de cerdo a afirmarse durante el año, en agosto de 2007 el índice de la FAO para los precios de la carne de cerdo se situaba en sólo 99 puntos; frente a 96 en agosto de 2006. El aumento se debió, en gran parte, a las novedades registradas en China, donde los escasos suministros internos han hecho que el país pasara de exportador neto a importador neto. Actualmente, la fuente principal del incremento del índice de la FAO para los precios mundiales de la carne de cerdo es un aumento de alrededor del 12 por ciento registrado entre enero y agosto de 2007 en los precios al por mayor del lomo de cerdo de los Estados Unidos. En cuanto a la oferta, la tendencia de los precios se ha visto influenciada también por el aumento de los costos de los piensos y de la energía. Entre enero y agosto de 2007, los precios medios de exportación de la carne de ave habían aumentado en Brasil y los Estados Unidos 1/ en un 21 y 30 por ciento, respectivamente, en comparación con el mismo período en 2006. La fuerza de los precios de exportación se debe principalmente a una continua recuperación de la demanda mundial de importaciones de carne de ave en 2007, pese a los casos de gripe aviar registrados en diferentes partes del mundo y a los costos marcadamente más elevados de los piensos y de la energía. La evolución del mercado se reflejó en el índice de la FAO para los precios de la carne de ave, que se fortalecieron considerablemente desde enero, hasta alcanzar en agosto de 2007 los 136 puntos, el nivel más alto observado en los últimos diez años.

Según las proyecciones actuales, la producción mundial de carne bovina en 2007 se cifra en 67 millones de toneladas, un 1,3 por ciento más que el año pasado. Todo el aumento se deberá a una mayor producción en los países en desarrollo que, según se prevé ahora, crecerá en un 3,2 por ciento a 37,5 millones de toneladas, lo que compensará la contracción de la producción de carne bovina en los países desarrollados prevista en un 1 por ciento. En América del Norte, se pronostica una merma de la producción de carne de bovino del 0,7 por ciento. En los Estados Unidos, el descenso previsto derivaría de la retención de vaquillonas para la reconstitución de la cabaña y de unos pesos en canal más bajos, debidos al efecto combinado de las malas condiciones de los pastizales y de una utilización menor de cereales forrajeros. Se prevé asimismo un número menor de sacrificios para Canadá, donde la cabaña se está contrayendo por razones de rentabilidad relacionadas con los costos más altos de los piensos y la revalorización del tipo de cambio. En América del Sur, se pronostica que la producción de la Argentina aumentará en un 7 por ciento, activada por las malas condiciones de los pastizales y unas medidas de política2/ que han estimulado los sacrificios. En el Brasil, uno de los proveedores mundiales más competitivos, la producción está creciendo más lentamente que en el pasado reciente a causa de la reducción de la cabaña. Una tendencia semejante pero más acentuada se manifiesta en la cabaña del Uruguay, donde también escasea el ganado de sustitución. La producción de carne bovina en la Unión Europea se mantiene en una tendencia descendente, debido a la reducción estructural de la cabaña lechera dual, limitada por los contingentes de producción de leche y el aumento de los rendimientos. La disminución refleja también el impacto de la actual ayuda del gobierno (desconectada de la producción). Los brotes recientes de fiebre aftosa y de la enfermedad de la lengua azul también perjudicarán la producción en la Unión Europea. Las continuación de la sequía en Australia ha influido en la rentabilidad del sector y reducido la producción de carne. De iniciarse, sin embargo, un proceso de liquidación de la cabaña antes de fin de año, es posible que se recupere la producción de 2007. Ante la expansión sostenida de la cabaña lechera, que continúa representando la mayor parte de la producción de carne vacuna de Nueva Zelandia, se prevé para este año una merma de la producción. Según las proyecciones, la producción de China aumentará cerca de un 5 por ciento, debido a una constante expansión de los hatos, y a unas prácticas genéticas y alimentarias mejoradas, así como al apoyo firme y constante del gobierno. Es probable que la producción de carne bovina aumente también en la India y el Pakistán, en atención a la creciente demanda interna y a la expansión de las industrias lecheras. El comercio internacional de la carne bovina para 2007 se pronostica en 7,0 millones de toneladas, un 2,5 por ciento más que en 2006, ya que el mercado continúa recuperándose de la crisis causada por los casos de encefalopatía esponjiforme bovina (EEB) registrados en América del Norte y las consiguientes prohibiciones a las importaciones, que se van eliminando paulatinamente. Entre los mercados de importación más importantes, se prevé que los envíos al Japón aumenten un 4 por ciento, debido principalmente a las compras mayores efectuadas a Australia y los Estados Unidos, favorecidas por el desplazamientode la demanda interna desde la carne de ave hacia otros tipos de carne a raíz de las enfermedades. Es probable que el acceso mejorado, gracias a la aplicación de los tratados de libre comercio, impulse las importaciones de la República de Corea. También está previsto un aumento del 5 por ciento de las compras de los Estados Unidos, el mayor importador mundial, debido a las reglamentaciones revisadas sobre la importación de productos de animales de más de 30 meses. En cambio, las importaciones de carne vacuna de la UE-27 han disminuido, debido a una prohibición parcial de las importaciones de carne vacuna del Brasil, junto a un estancamiento de la demanda interna. Es probable que continúen aumentando las importaciones de la Federación de Rusia, para satisfacer una demanda que crece a raíz del descenso de la producción. Pasando a las exportaciones de carne bovina, últimamente los envíos del Brasil han subido vertiginosamente, en compensación de los limitados volúmenes de exportación de Argentina y Uruguay. Las exportaciones de carne de búfalo de la India continúa aumentando rápidamente en 2007, sostenidas por las crecientes inversiones en el sector y una sólida demanda de importaciones en Malasia, Filipinas y los países del Cercano Oriente. Por otro lado, el euro fuerte y los precios internos elevados continúan deprimiendo las exportaciones de la Unión Europea. También deberían descender los envíos de carne vacuna del Canadá, perjudicados por la legislación del etiquetado de país de origen introducida en los Estados Unidos, su mercado más importante.

Según los pronósticos, la producción mundial de carne de cerdo en 2007 descenderá en un 1 por ciento a 105,8 millones de toneladas. La razón principal de la disminución es la gran contracción de la producción en China, donde el sector se ha visto muy afectado por las matanzas en gran escala debidas a un brote de la enfermedad de PRRSV y a los precios altos de los piensos. En América del Sur, se prevé un aumento de la producción de carne de cerdo en los principales países productores. Brasil y Chile, que han obtenido unas cosechas de soja y maíz sin precedentes, son las fuerzas principales que sustentarán la expansión de la producción en la región. En la Unión Europea, se pronostica un aumento sólo marginal de la producción de carne de cerdo en 2007, limitada por el aumento de los costos de los piensos y los brotes recientes de peste porcina tanto en Bulgaria como Rumania. En la Federación de Rusia, se prevé una expansión de la producción ya que las piaras han aumentado más del 10 por ciento, gracias a las políticas del Gobierno encaminadas a aumentar la producción interna y reducir la dependencia de las importaciones a mediano plazo. La producción de carne de cerdo en Australia podría aumentar a corto plazo debido a una disminución de las existencias, causada por el efecto combinado del aumento de los precios de los cereales a raíz de la sequía (los cereales forrajeros representan aproximadamente el 40 por ciento de los insumos de los piensos), el nivel sin precedentes de las importaciones, y el fortalecimiento del dólar australiano. En Canadá, junto con la piara de cría es probable que disminuya la producción de carne de cerdo, ya que también la industria de elaboración continúa consolidándose bajo la presión del fortalecimiento del dólar canadiense. En los Estados Unidos, las perspectivas para la producción de carne de cerdo son favorables ya que en 2007 los pesos en canal se acercan a los del año anterior, a la vez que aumentan los sacrificios. En América del Norte, los precios minoristas de la carne de porcino han subido, ya que el sector ha podido trasladar a los consumidores algo del aumento de los costos de producción. Se estima que el comercio mundial de la carne de cerdo se mantendrá en el orden de los 5,0 millones de toneladas en 2007, prácticamente sin modificaciones respecto al año pasado. Una novedad importante de este año para el sector ha sido el ingreso de China en el mercado como comprador, ya que tras el brote de PRRSV el país había quedado paralizado por la falta de suministros de carne de porcino. En cuanto a los importadores principales, se supone que las compras del Japón seguirán paralizadas este año, después de la disminución registrada en 2006. También es improbable que varíen mucho este año las importaciones de carne de cerdo de México. En cambio, deberían aumentar los envíos a la República de Corea, sostenidos por el aumento de la demanda interna. Es probable que las entregas de carne de cerdo a la Federación de Rusia, sujeta todavía a contingentes arancelarios, aumenten sólo marginalmente debido a un gran aumento de su producción y a las políticas gubernamentales vigentes. Según se prevé, China (continental) importará este año 100 000 toneladas de carne de cerdo, más del doble de 2006, con el fin de atenuar la presión al alza de los precios internos. Por lo que se refiere a las exportaciones de carne de cerdo, se prevé un aumento de las ventas de Brasil y Canadá, impulsadas en parte por los mayores envíos destinados a China. En cambio, ahora se prevé una disminución de las exportaciones de los Estados Unidos, debido al fuerte consumo interno, y en la Unión Europea, a causa del euro fuerte.

Según las proyecciones, la producción mundial de carne de ave en 2007 se sitúa en 86,2 millones de toneladas, un 3 por ciento más que el año pasado. Se espera un crecimiento en todas las regiones, salvo en América del Norte. La producción de los Estados Unidos se estancará, a causa del aumento de los costos de los piensos y la producción3/, que dio lugar por primera vez a una ligera reducción del tamaño del sector. La situación de Canadá dependerá en gran parte del resultado de las medidas adoptadas para contener su brote reciente de gripe aviar, pero es probable que el país aumente su producción. También es probable que se incremente la producción en América del Sur. Argentina y Brasil son de los países productores que más están acrecentando la producción debido, como en el caso de la carne de cerdo, a la situación relativamente favorable de los piensos y a unos sistemas de producción competitivos. Se pronostica que la producción avícola de Tailandia crecerá a un ritmo más lento este año, ya que el mercado cuenta con cuantiosos suministros arrastrados desde 2006. Está previsto que este año, a pesar de la reaparición de brotes de gripe aviar, China aumente su producción avícola aplicando medidas encaminadas a aprovechar mejor el forraje para carne. El brote de gripe aviar registrado al principio del año ha tenido pocas repercusiones en el sector avícola del Japón, donde la producción debería aumentar un poco. Se supone que todos los otros productores principales, a saber Australia, Colombia, la India, Indonesia, la República Islámica del Irán, la Federación de Rusia, Sudáfrica y Turquía, aumentarán su producción avícola en 2007, en atención principalmente a una demanda interna mejorada. En África, se prevé un ligero aumento de la producción total, debido principalmente a una mayor producción en Sudáfrica y a la recuperación registrada en Egipto, después de la gripe aviar que había deprimido fuertemente el sector en 2006. Pese a la reaparición de la gripe aviar en algunas partes de la Unión Europea, las perspectivas para la producción avícola en 2007 siguen siendo relativamente optimistas. Los precios competitivos, con respecto a otros tipos de carne, la preferencia de los consumidores por la carne blanca y la mayor utilización de comidas preparadas han favorecido la carne de ave. El ingreso de Bulgaria y Rumania a principios de 2007 influyó poco en el sector avícola de la Unión Europea, ya que la producción conjunta de ambos países aporta sólo un 4 por ciento de la producción avícola de la UE-27, equivalente a cerca de 500 000 toneladas. Según las proyecciones, el comercio de la carne de ave aumentará entre 1 y 2 por ciento a 8,2 millones de toneladas, sustentado por la mayor demanda de importaciones, pero limitado por los escasos suministros exportables en los Estados Unidos. Una gran parte del aumento de las importaciones debería originarse en Asia, especialmente China, Singapur y Viet Nam, donde por lo general los consumidores han reemplazado la carne de cerdo con carne de ave después del primer brote de PRRSV registrado en mayo de 2006 en China y su propagación a otras partes de la región. También se prevé un aumento de las importaciones de Angola y Cuba, procedentes principalmente de los Estados Unidos. De forma análoga, y gracias a una renovada confianza de los consumidores, se prevé que las importaciones de Turquía se recuperen de la contracción relacionada con la gripe aviar experimentada en 2006. En cambio, disminuirían las del Japón, debido a una cierta preocupación de los consumidores por la gripe aviar y a las cuantiosas reservas de carne de ave acumuladas en 2006. Los requisitos sanitarios más rigurosos aplicados por la Federación de Rusia a las importaciones, unidos a una mayor producción interna, deberían traducirse en una disminución de los envíos dirigidos a esa destinación. Lo mismo que en el caso de las exportaciones, se prevé que el aumento de las ventas de carne de pollo del Brasil absorba la mayor parte de la expansión del comercio avícola. Ahora se prevé que las exportaciones del país aumenten un 11 por ciento, a 3,0 millones de toneladas, en atención a la sólida demanda de importaciones en el Lejano Oriente, la Unión Europea, Venezuela y en algunos países del Cercano Oriente, como Kuwait y Arabia Saudita. Las exportaciones avícolas de Tailandia aumentarán fuertemente, ya que el país se benefició del contingente de importación aplicado por la Unión Europea a la carne de ave salada y a la carne de pollo cocinada. En cambio, a pesar de las ventas mayores a China, el pronóstico relativo a las exportaciones de los Estados Unidos apunta a una contracción del 5 por ciento con respecto a los 2,9 millones de toneladas del año pasado, debido a una fuerte competencia del Brasil, especialmente en el mercado asiático.

Según los pronósticos, la producción mundial de carne de ovino y de caprino alcanzará los 13,9 millones de toneladas en 2007, un 2,1 por ciento más que el año pasado. Lo que subyace a esta tendencia es la continua expansión registrada en China, la República Islámica del Irán y Pakistán, sustentada por una dinámica demanda interna. También debería aumentar la producción en África, gracias a los resultados obtenidos en el Sudán, como asimismo en Sudáfrica, donde la producción debería recuperarse paralelamente con el tamaño de los rebaños. En América Latina y el Caribe, debería aumentar la producción de la Argentina, ya que la limitada disponibilidad de forrajes y las malas condiciones de los pastizales determinaron un aumento de los animales sacrificados. Por el contrario, en la mayoría de los países desarrollados se prevé una contracción de la producción. En Australia y Nueva Zelandia, las retenciones destinadas a la reconstitución de los rebaños deberían traducirse nuevamente en una merma de la producción. De forma análoga, en la Unión Europea las primas anuales desconectadas del número de los ovinos continúan deprimiendo la producción. Se estima que las exportaciones mundiales de carne de ovino y de caprino disminuirán en 2007 a 840 000 toneladas. Ahora se prevé que las exportaciones de carne de ovino de Australia se contraerán en 2007, debido a un déficit de producción, lo cual contrarresta con creces el pequeño aumento de las entregas de Nueva Zelandia. Con respecto a los principales importadores de carne de ovino, se pronostica que las compras de los Estados Unidos aumentarán de un 4,7 por ciento, impulsadas principalmente por la demanda de consumo. Una demanda estable, conjugada con el descenso de la producción, debería fomentar también el incremento de las importaciones de la Unión Europea, el destino más importante del comercio de la carne de ovino. 1. Que juntos abastecen el 70 por ciento del comercio mundial. 2. Tales como los impuestos a la exportación y las restricciones a las exportaciones de carne vacuna, que se han aplicado para mantener los precios internos en niveles razonables y controlar la inflación. 3. Según el Economic Impact of Ethanol on Livestock, de Brian L. Buhr, Universidad de Minnesota, 2007, se estima que el costo de producción de la carne de ave aumentará un 27 por ciento. . |

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |