noviembre 2007 noviembre 2007 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

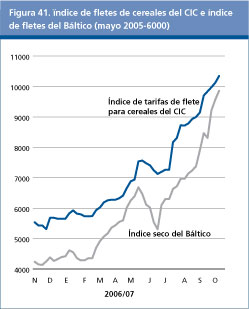

FLETES MARÍTIMOS* Nota informativa del Consejo Internacional de Cereales (http://www.igc.org.uk )

Tras el habitual descenso estacional de la actividad, en julio el mercado de fletes para el transporte de carga seca a granel aumentó a causa de una sólida demanda de mineral de hierro, carbón y cereales, así como del empeoramiento de la congestión de los puertos en el Pacífico. Además, el número de los nuevos buques que entraron en el mercado fue menor de lo previsto. Un descenso temporal registrado en agosto se atribuyó a una reducción de los futuros de fletes debida a problemas financieros mundiales. A partir de septiembre, sin embargo, una demanda sin precedentes de minerales y cereales, en particular para las embarcaciones grandes escasas, impulsaron ulteriormente el mercado de fletes para el transporte de carga seca a granel, cuyos índices superaron los niveles máximos anteriores. Los fletamentos por plazos continuaron predominando sobre las transacciones al contado. En el Atlántico, un respaldo adicional provino últimamente de los envíos de cereales y soja de la nueva cosecha de América del Norte. El 11 de octubre el índice de fletes del Báltico (IFB) estableció un nuevo récord de 10 513, lo que representa un incremento del 57 por ciento desde junio. Durante el mismo período, el índice de fletes para los cereales (IFC) del CIC1/ que no abarca las embarcaciones Capesize, aumentó un 37 por ciento, a 10 347. En el sector Panamax, el aumento de los fletamentos a corto y mediano plazo impulsó las tarifas en ambas cuencas. En octubre, los contratos a plazo corto de tres a cuatro meses se comercializaron en alrededor de 83 500 dólares EE.UU. diarios, el doble de las tarifas registradas a finales de mayo. Los fletamentos a plazo más largo experimentaron aumentos semejantes. Un contrato a dos años cerró últimamente a 51 000 dólares EE.UU. (30 500 dólares EE.UU.) diarios. Las tarifas del Pacífico se vieron impulsadas por los grandes volúmenes de mineral de hierro y carbón expedidos a China, mientras las congestiones en Australia, China y la India continúan bloqueando la carga. Las tarifas del Atlántico se mantuvieron a niveles muy altos, habiéndose exportado este año más cargas desde el Golfo de los Estados Unidos. La tarifa para los cereales transportados desde el Golfo de los Estados Unidos al Japón aumentaron más de la mitad, de 64,00 dólares EE.UU./tonelada a 101,00 dólares EE.UU./tonelada. Los viajes de ida y vuelta en el Atlántico se estaban fijando en alrededor de 75 500 dólares EE.UU. diarios, en comparación con alrededor de 50 000 dólares EE.UU. en mayo pasado. En el sector Capesize se registraron las alzas más pronunciadas, atribuidas a la fuerte demanda de minerales, a las entregas limitadas de nuevas embarcacionbes y a la congestión de los puertos en Australia, Brasil y China. Entre mayo y principios de octubre, el promedio del Mercado de Contratación del Báltico para cuatro tarifas de fletamento por tiempo aumentó en 56 por ciento, a 172 187 dólares EE.UU.. La tarifa de referencia del mineral de hierro transportado de Brasil a China ascendió a alrededor 82,50 dólares EE.UU./tonelada (51,00 dólares EE.UU./tonelada).

En el sector Handysize, una demanda buena de cereales, soja y azúcar de la nueva cosecha, así como la escasez de tonelaje, hicieron subir las tarifas por viaje, aunque en menor medida que en otros sectores. En octubre, la tarifa de los cereales transportados de Brasil a la Unión Europea (Antwerp-Hamburg) aumentó en un 19 por ciento, a 82,00 dólares EE.UU./tonelada. Los viajes de ida y vuelta subieron alrededor de un 50 por ciento con respecto a los valores de mayo, situándose en 59 000 dólares EE.UU. diarios en el Atlántico y 60 000 dólares EE.UU. diarios en el Pacífico. 1. El IFC distingue las rutas de los cereales de las rutas en que se transportan minerales y otra carga seca incluidos también en índices de carga seca más generales, como el índice de fletes del Báltico (IFB). Está compuesto de las 15 rutas principales para el transporte de cereales, que representan las corrientes principales del comercio de cereales, con cinco tarifas desde los Estados Unidos, y dos cada uno desde Argentina, Australia, Canadá, la Unión Europea y el Mar Negro. Los tamaños de las embarcaciones están representados adecuadamente, con diez tarifas en el sector Panamax y cinco en el sector Handysize. El IFC se calcula semanalmente, sobre una base de 6000 correspondiente al promedio de las cuatro semanas hasta mayo de 2005. |

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |