|

|

CEREALES SECUNDARIOS

PRECIOS

|

|

Los precios de los cereales secundarios han descendido pero se mantienen por encima de los del año pasado

|

|

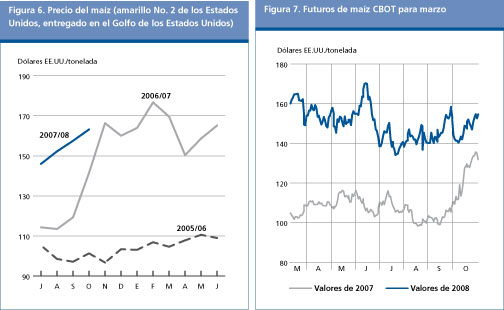

Debido a una sólida demanda y a la escasez de suministros de exportación, los precios internacionales de los cereales secundarios siguen siendo altos en comparación con la campaña anterior, a pesar del crecimiento récord de la producción. En el mercado del maíz, los precios comenzaron a subir de forma pronunciada a partir de mediados de la campaña anterior y en febrero de 2007 alcanzaron el nivel más alto en 10 años a causa del considerable déficit de oferta de cara a una demanda muy sólida para la producción de etanol en los Estados Unidos. Sin embargo, los altos precios del maíz de la última campaña alentaron un crecimiento considerable de la superficie plantada, lo cual, junto con unas condiciones atmosféricas favorables, impulsó la producción mundial de este año. El aumento más importante se produjo en los Estados Unidos, el mayor productor mundial de maíz, donde se pronostica que la producción alcanzará un nivel sin precedentes que permitirá aumentar las existencias y las exportaciones. La abundante cosecha obtenida en el Brasil también contribuyó a aumentar los suministros disponibles para el comercio durante la presente campaña. En octubre, el maíz amarillo de los Estados Unidos (No.2 entregado en el Golfo de los Estados Unidos) alcanzó un promedio de 163 dólares EE.UU. por tonelada, un 12 por ciento menos que en julio pero aún así 22 dólares EE.UU. más por tonelada, o sea un 16 por ciento, que el precio medio registrado en octubre de 2006.

Los precios fuertes del maíz, combinados con el aumento de los precios del trigo, han impulsado durante la presente campaña los valores de la mayoría de los otros cereales forrajeros. Los que más han aumentado han sido los precios de la cebada forrajera, cuyo comercio superó los niveles del año pasado en 60 a 80 por ciento, según el origen, debido a una balanza mundial muy ajustada como consecuencia de los déficit de producción registrados en algunos países y de la restricción de los suministros procedentes de Ucrania, uno de los principales exportadores de cebada. También el sorgo se ha beneficiado de la suba de los precios durante la presente campaña. El factor principal que determinó el aumento del 20 por ciento anual en los valores de exportación del sorgo ha sido la sólida demanda de importaciones de la Unión Europea.

En el mercado de futuros, la escasez de piensos continúa sosteniendo los precios de la mayoría de los cereales secundarios en sus niveles elevados actuales, aunque también influyen a veces las repercusiones del mercado activo del trigo. A finales de octubre, los futuros de maíz CBOT para marzo de 2008 se cifraban en 151 dólares EE.UU. por tonelada, aproximadamente 20 dólares EE.UU. más que en el período correspondiente de 2007.

PRODUCCIÓN

|

|

Producción récord de cereales secundarios en 2007

|

|

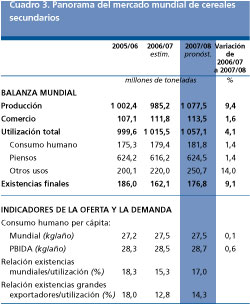

El pronóstico de la FAO relativo a la producción mundial de cereales secundarios en 2007 se mantiene casi sin variaciones desde el informe anterior de junio en 1 077 millones de toneladas, un 9 por ciento más que el año pasado y un alta sin precedentes. La mayor parte del incremento debería producirse en el maíz, que representa aproximadamente el 70 por ciento de la producción total de cereales secundarios, y cuya producción alcanzaría en 2007 un nivel sin precedentes de 781 millones de toneladas. En los Estados Unidos se está recogiendo una cosecha extraordinaria, debido a la gran expansión de la superficie plantada el año pasado en atención a los altos precios y a la fuerte demanda procedente de la industria de biocombustible. También se han obtenido excelentes cosechas en América del Sur, gracias al aumento de la superficie plantada y a unas condiciones de crecimiento favorables que dieron lugar a rendimientos excepcionalmente elevados. La cosecha secundaria que acaba de recogerse en el Brasil se estimó superior en un 25 por ciento al nivel ya bueno del año pasado. También se espera una cosecha récord en América Central, donde las plantaciones aumentaron en México, el productor más importante. En otras partes, se considera que las cosechas de maíz de 2007 se mantendrán relativamente sin modificaciones en Asia y África, mientras que unas condiciones atmosféricas secas y calurosas resultaron desfavorables y comprometieron los cultivos en Europa y Australia, donde se prevén mermas en la producción. Con respecto a la primera de las cosechas principales de maíz de 2008, ya ha comenzado la siembra de la importante cosecha de verano en América del Sur. Los primeros indicios apuntan a una continua expansión de la superficie a causa del incentivo que representa el hecho de que sus rendimientos sean más atractivos que los de otros cultivos. Sin embargo, dado que a mediados de septiembre los niveles de humedad del suelo eran limitados, se necesitarán más precipitaciones para que los agricultores puedan realizar sus intenciones de siembra.

Con respecto a la cebada, el segundo cereal secundario más importante, las informaciones más recientes apuntan ahora a una disminución marginal de la producción mundial en 2007, a alrededor de 138 millones de toneladas, contrariamente al importante incremento que se había previsto con anterioridad. Mientras se informa que en América del Norte se ha obtenido la buena cosecha prevista, especialmente en Canadá tras un aumento significativo de la superficie plantada, en otras regiones la sequía registrada en algunos de los principales países productores, a saber Australia, Marruecos y Ucrania, hizo que los pronósticos favorables anteriores decayeran de forma pronunciada.

El pronóstico relativo a la producción mundial de sorgo en 2007 se ha revisado ligeramente al alza desde junio, a aproximadamente 63 millones de toneladas, casi un 8 por ciento más que el año pasado. El incremento de la producción en 2007 corresponde principalmente a la Argentina y los Estados Unidos, donde las plantaciones aumentaron de forma pronunciada ante la fuerte demanda de cereales forrajeros, vinculada con el hecho de que se han destinado más cultivos de maíz a la industria de biocombustibles. En África y Asia, que representan respectivamente alrededor del 40 y 20 por ciento de la producción mundial de sorgo, se pronostica que la producción cambiará poco en 2007.

COMERCIO

|

|

Aumentarán las exportaciones de cereales secundarios, impulsadas por las mayores ventas de maíz y sorgo

|

|

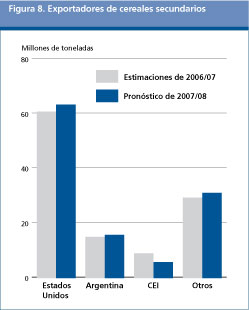

Se pronostica que el comercio mundial de cereales secundarios alcanzará un alta sin precedentes de 113,5 millones de toneladas en 2007/08, casi 1,7 millones de toneladas más que el volumen récord de exportaciones de la campaña anterior. El aumento se debe principalmente a las mayores exportaciones de maíz y sorgo. Es probable que el comercio mundial de maíz se acerque a los 88 millones de toneladas, un 1,2 por ciento más que el alta anterior registrada en 2006/07. También se prevé una mayor abundancia de suministros de exportación para impulsar el comercio del sorgo durante la presente campaña, situándose en el nivel más alto en cuatro años de aproximadamente 7 millones de toneladas, 33 por ciento más que en 2006/07. También se prevé un aumento, aunque marginal, del comercio de la avena. En cambio, se pronostica otra campaña de comercio flojo para la cebada como consecuencia de unos suministros exportables muy escasos. El comercio total de la cebada se pronostica en 15 millones de toneladas, un 5 por ciento menos que el nivel bajo de la campaña anterior y el volumen menor en 10 años.

Las mayores importaciones de la Unión Europea representan la mayor parte del incremento de la presente campaña en lo que se refiere al comercio mundial de cereales secundarios. La escasez de cereales forrajeros, sobre todo trigo y cebada, está obligando a la Unión Europea a comprar más sorgo y maíz. En efecto, se prevé que las importaciones de sorgo de la Unión Europea se tripliquen con respecto a la campaña anterior a 1,7 millones de toneladas, mientras que las de maíz también aumentarán de forma pronunciada a 7 millones de toneladas. Debido a la persistencia de los precios elevados y de una demanda fuerte, la Comisión de la Unión Europea ha propuesto últimamente la suspensión de los derechos de importación para todos los cereales durante la presente campaña. Sin embargo, para los cereales secundarios como el maíz, el derecho ya es muy bajo, de menos de 2 euro por tonelada. En África, debido a una grave sequía en Marruecos, que redujo su producción total de cereales secundarios de este año en un 74 por ciento, es probable que las importaciones de cebada se dupliquen a 1 millón de toneladas. Sin embargo, se considera que la abundante cosecha obtenida en el Sudán, reducirá sus importaciones de sorgo a cero, frente a las 300 000 toneladas importadas en la campaña anterior.

En América Central, se prevé que las importaciones de maíz de México aumentarán de forma pronunciada en la presente campaña a pesar del incremento previsto en su producción interna, sostenidas en parte por las mayores compras de maíz molido de los Estados Unidos. El maíz molido se usa principalmente como forraje y no está sujeto al contingente de importación que México aplica al maíz ordinario. En América del Sur, se prevé que la cosecha récord de maíz obtenida en el Brasil, superior en un 21 por ciento a la de 2006, reduzca de forma pronunciada la necesidad de importaciones de ese país e impulse en cambio sus exportaciones. También se prevén menores importaciones en Chile debido a la cosecha récord obtenida en la presente campaña. En Asia, es probable que las importaciones de Indonesia disminuyan a 700 000 toneladas, lo que representa una disminución del 66 por ciento con respecto a la campaña anterior, en vista del fuerte incremento previsto en la producción interna. Sin embargo, Japón y Arabia Saudita deberían de importar la misma cantidad de cebada y maíz del año anterior y mantener su posición mundial de mayores importadores de cebada y maíz. Para las importaciones de maíz de la República de Corea y las importaciones de cebada de Israel se prevé una ligera disminución debida a los altos precios mundiales y a las elevadas tarifas de fletes. Las importaciones de otro importador importante, como la Provincia China de Taiwán, se mantendrían estables. En octubre, Taiwán anunció una suspensión temporal, hasta marzo de 2008, de su prohibición de las importaciones de maíz de China.

Pasando a las exportaciones de cereales secundarios, se prevé para la presente campaña una cosecha sin precedentes en los Estados Unidos, el mayor proveedor de maíz. Como consecuencia, se pronostica un aumento de las exportaciones de maíz de los Estados Unidos que compensará, en cierta medida, las disminuciones previstas en las ventas de algunos de los otros países, principalmente China, cuyas exportaciones de maíz disminuirían en la presente campaña a solamente 2 millones de toneladas, el nivel más bajo desde mediados de los años noventa. Es probable que también la Argentina exporte más maíz en esta campaña dada la recuperación prevista de su producción, mientas las mayores cosechas de maíz obtenidas en Sudáfrica también podrían dar lugar a una duplicación de las exportaciones de ese país. El impulso experimentado en las ventas de maíz del Brasil, que también se está beneficiando de una cosecha sin precedentes y de una abundancia de suministros, podría elevar sus envíos de maíz a un nivel récord de 8 millones de toneladas, volumen superior en más del 30 por ciento al de la campaña anterior. El destino principal de los envíos sería la Unión Europea, donde una sólida demanda de cereales forrajeros unida a una política de tolerancia cero del maíz modificado genéticamente no aprobado ha impulsado las importaciones del Brasil.

En comparación con el maíz, la situación de los suministros mundiales de cebada es mucho más difícil. Aunque se espera que el Canadá duplique sus ventas en la presente campaña, las dificultades experimentadas con el suministro desde el año pasado podría mantener las exportaciones de Australia en torno a la mitad de sus niveles normales. También Ucrania está sufriendo las consecuencias de un déficit importante en la presente campaña, lo que hace prever que sus exportaciones se reduzcan a la mitad. Al final de septiembre, el gobierno anunció los nuevos contingentes de exportación que estarán en vigor desde octubre de 2007 hasta marzo de 2008, a saber: 600 000 toneladas de maíz, 400 000 toneladas de cebada, 200 000 toneladas de trigo forrajero y 3 000 toneladas de centeno. En la Federación de Rusia, a causa de la difícil situación interna se anunció en octubre la aplicación de un arancel ad valorem prohibitivo de 30 por ciento que entrará en vigor a partir de noviembre. En cambio, unas cosechas buenas permitirán a la Unión Europea aumentar sus exportaciones de cebada a Arabia Saudita, su principal destinatario.

UTILIZACIÓN

|

|

Crece la utilización total de cereales secundarios debido al aumento del uso industrial así como para piensos y el consumo humano

|

|

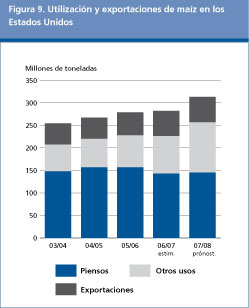

Según los pronósticos, la utilización mundial de cereales secundarios en 2007/08 alcanzará los 1 057 millones de toneladas, un 4 por ciento más que en la campaña anterior. Esta expansión relativamente fuerte registrada de un año para otro se debe principalmente al crecimiento acelerado de los usos industriales, principalmente para la producción de etanol. El maíz es la materia prima principal para la producción del etanol derivado de cereales, y su utilización para tal finalidad ya había aumentado de forma pronunciada en la campaña anterior y debería continuar expandiéndose aumentando considerablemente también en la presente. El mercado principal para el etanol derivado del maíz son los Estados Unidos, que utilizó casi 54 millones de toneladas de maíz para esa finalidad en 2006/07 y se prevé que utilizará 81,3 millones de toneladas en 2007/08. Aunque Brasil es el mayor exportador mundial de etanol y el segundo productor mundial, después de los Estados Unidos, para su producción de etanol utiliza primordialmente la caña de azúcar más que el maíz. Las exportaciones del etanol brasileño mucho más barato destinadas a los Estados Unidos, el mercado cercano más importante, se ven limitadas a causa del arancel de importación elevado (54 centavos por galón).

La utilización total de los cereales secundarios para piensos aumentará, según las proyecciones, en un 1,4 por ciento en 2007/08 a 624 millones de toneladas. Sin embargo, tomados individualmente, se prevén incrementos más fuertes solamente para el maíz (1,5 por ciento) y el sorgo ( 8 por ciento) a causa de la escasez de los otros cereales forrajeros en la presente campaña. La utilización total de cebada para piensos descenderá en un 3 por ciento, a alrededor de 97 millones de toneladas, debido principalmente a una mengua de la producción y a los precios elevados. Las disminuciones mayores se prevén para Australia, Canadá, el Iraq, Marruecos, Turquía y la Federación de Rusia. El consumo humano mundial de cereales secundarios alcanzará, según los pronósticos, los 182 millones de toneladas, un 1,4 por ciento más que en la campaña anterior. Este incremento debería producirse principalmente en algunos países en desarrollo, principalmente Etiopía, la India, Malawi, México y Nigeria, a causa de su mayor consumo de maíz.

EXISTENCIAS

|

|

Aumentan las existencias de cereales secundarios debido a un fuerte incremento de la producción

|

|

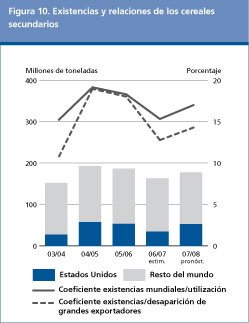

Se prevé que las existencias mundiales de cereales secundarios al cierre de las campañas en 2008 se acercarán a los 177 millones de toneladas, casi 15 millones de toneladas (un 9 por ciento) más que sus niveles bajos de apertura. La enérgica recuperación se debe principalmente a la producción récord de maíz prevista para este año en los Estados Unidos, el mayor productor y exportador mundial de maíz. El total de las existencias mundiales de maíz se pronostica actualmente en 133 millones de toneladas, 14 por ciento más que en la campaña anterior.

Según los pronósticos actuales, la relación mundial entre las existencias y la utilización de los cereales secundarios totales se sitúa en un 17 por ciento, lo que denota una situación relativamente más confortable en comparación con la campaña anterior en la que la relación se estimaba en poco más del 15 por ciento. Los informes son también alentadores en lo que se refiere a la relación entre las existencias y la desaparición (el consumo interno más las exportaciones) de los principales exportadores. Dicha relación supera el 14 por ciento, frente a casi un 13 por ciento en la campaña anterior y a un nivel bajo del 8 por ciento registrado a mediados de los años noventa.

Las existencias finales en los Estados Unidos se pronostican ahora en casi 54 millones de toneladas, de las cuales el maíz representa el 95 por ciento, o sea aproximadamente 51 millones de toneladas. La recuperación prevista en las existencias totales de cereales secundarios en los Estados Unidos, con respecto al volumen de sólo 36 millones de toneladas en la campaña anterior, ya tiene en cuenta el fuerte crecimiento previsto en la utilización interna así como el pronóstico relativo a un aumento de las exportaciones. Entre los otros principales exportadores, se prevé un pequeño aumento en las existencias de maíz del Canadá, mientras que en el caso de la cebada, que normalmente es el principal cereal secundario de Canadá, las existencias podrían disminuir ligeramente a pesar de una recuperación de la producción interna, debido al aumento acelerado de las exportaciones impulsadas por una sólida demanda mundial. Australia debería terminar la campaña nuevamente con niveles de existencias de cebada críticamente bajos como consecuencia de la sequía. En la Unión Europea, la menguada producción de maíz debería mantener bajos los niveles de los suministros totales de cereales forrajeros y, por lo tanto, de las reservas. En otras partes, se pronostica un recurso acentuado a las reservas de cebada en Marruecos y Ucrania, así como a las de maíz en Sudáfrica. En Brasil, en cambio, la cosecha récord de maíz debería traducirse en una importante reconstitución de las reservas, a la vez que en China se prevé también un ligero aumento de las existencias debido a una producción mayor.

|

noviembre 2007

noviembre 2007