森林及其可持续管理通过生产可再生材料和提供生态系统服务,并通过增强生物多样性、支持生计和创收,在生物经济转型中发挥着重要作用。林木可能会发挥关键作用。

2022年版《世界森林状况》对未来林木在生物经济中的潜在作用进行了分析。此后,美国农业部利用森林资源展望模型(FOROM),对世界圆木和林产品需求进行了新的预测。这些预测基于四种全球气候变暖和经济增长情景:(1)升温程度低、经济适度增长;(2)升温程度高、经济低速增长;(3)升温程度高、经济适度增长;(4)升温程度高、经济高速增长。模型依据的是政府间气候变化专门委员会的四种“共享社会经济路径”情景,54其中假设了不同的气候政策。

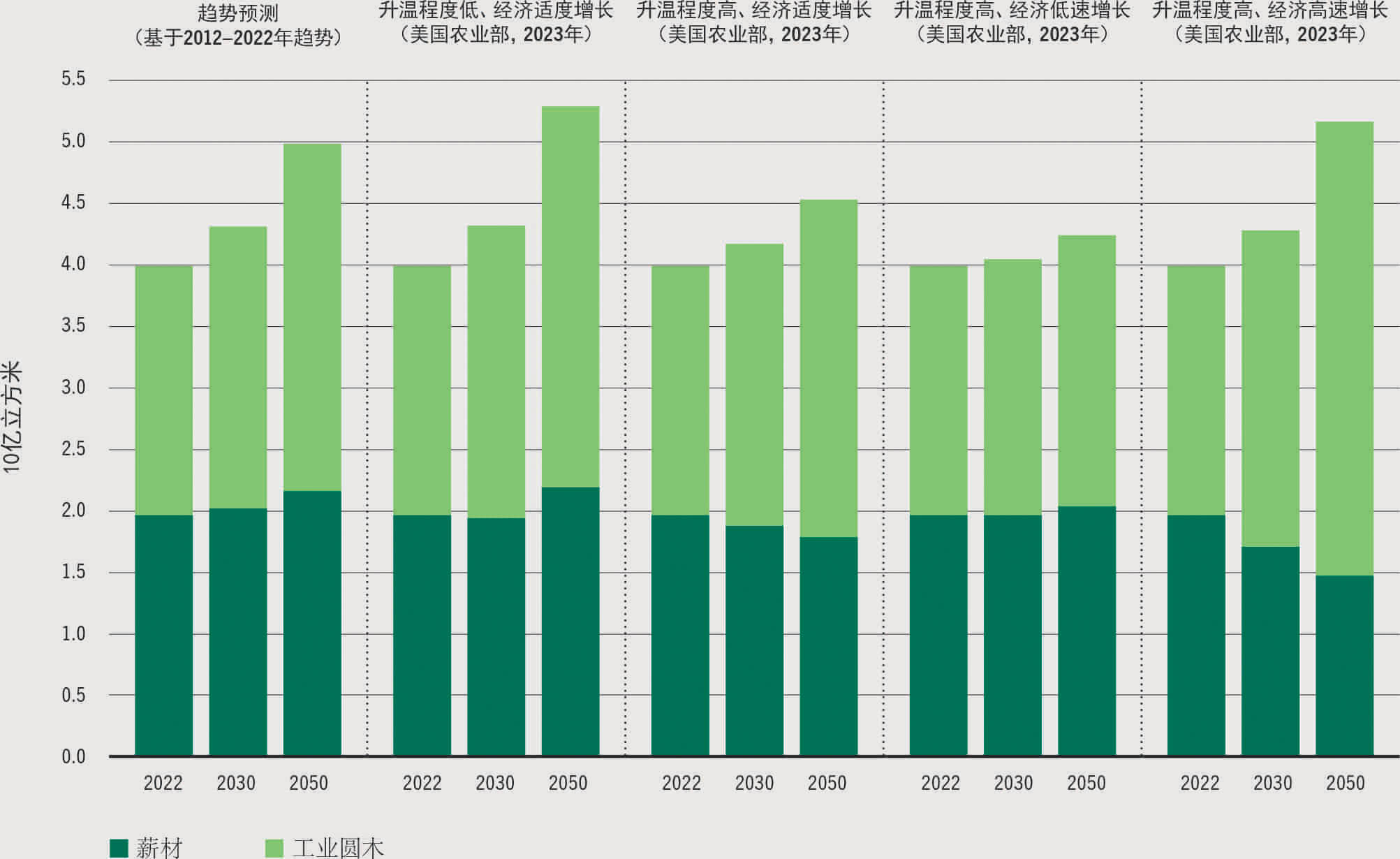

图5显示了到2030年和2050年的全球圆木需求量,其依据是美国农业部的预测和趋势预测(专为本报告估计,见图5说明)。55趋势预测假设未来圆木需求变化与根据2012–2022年期间数据估计的趋势一致,可视为一切照旧情景。

图52030年和2050年全球圆木需求预测

资料来源:本报告的趋势预测由赫尔辛基大学的L. Hetemäki根据2012–2022年期间的数据估计而来;美国农业部(2023)预测数据来自Johnston, C.M.T.、Guo, J.和Prestemon, J.P.。2023。2015–2070年《美国资源规划法》划定区域和全球林产品市场数据,历史数据(1990–2015年)和利用森林资源展望模型做出的预测(2020–2070年),第二版。参见:林务局研究数据档案馆。https://doi.org/10.2737/RDS-2022-0073-2

根据预测,2022年至2030年,世界圆木产量将增长4–8%,具体取决于不同情景,因此预计近期增长适度。2022年至2050年,产量可能会增加6–32%(长期预测不确定性显著增加)。以圆木体积计算,预计到2050年增量介于2.4亿立方米至12亿立方米之间,具体取决于不同情景。

应该指出,图5中的预测参考了有关现有市场的数据。因此,预测不包含对新产品或可能处于开发早期阶段的产品的未来需求。此外,美国农业部利用森林资源展望模型进行估计时采用的主要驱动因素是经济增长和人口增长,没有明确包括(例如)替代林产品和基于化石的产品这一驱动因素。该模型的其他局限性包括未能及时纳入新数据以及某些产品类别混合(例如工程木制品、生物燃料和化学品)。

粮农组织还做了其他估算,包含了三种新兴林产品的潜在影响,这些产品被认为是最有希望大规模替代不可再生材料的木制品:(1)用于建筑的重型木结构/正交胶合木;o(2)用溶解木浆制成的人造纤维素纤维,主要用于纺织工业;(3)作为生物能源的薪材。56据估计,2050年与2020年相比,对这些产品的需求将使圆木消费量每年增加2.72亿立方米,相当于在此期间全球圆木消费量(产量)总增长(基准 + 新产品)约49%。请注意,该预测侧重于对木制品的需求。采用多种途径,将提高采伐量与加工效率、再生和植树造林等相互结合,包括在复合农林业中开展此类活动和借助恢复工作,就能以可持续方式保障供应,满足新增需求,支持生物经济。57

为了与传统的林业部门展望研究保持一致,上文的讨论重点是对林产品和圆木的数量增长预测。但就国民经济和林业部门收入而言,这些产品的价值可能比数量更重要(插文4)。

插文4通过增值提高森林的经济效益

根据最新分析,58欧盟仅占世界森林总面积的3.9%,但按价值计算却占全球林产品出口的43%(2022年为1270亿美元)。17而相比之下,非洲的森林面积几乎占世界森林总面积的16%,但仅占世界林产品出口额不到2%。这是因为非洲约90%的林木采伐后被用作取暖和烹饪所需的燃料,而且其出口的大部分木材都未经加工(即圆木)。因此,非洲仅仅留住了木材不到10%的价值。如果非洲能生产和出口更多成品和半成品,就能创造更多就业机会,目前的就业机会与那种情形相比不到10%。59

一些非洲国家正在努力提高木材出口的附加值。例如,加蓬自2010年起禁止原木出口,旨在鼓励国内开展木材加工;随后,2009年至2022年,其锯材产量几乎增加了四倍(从280万立方米增至1030万立方米),圆木出口几乎降至零(从2009年的170万立方米降至2022年的1万立方米)。加蓬政府还采取了一系列其他政策措施来发展本国林业部门。60

对薪材的需求可能会减少

图5总结的预测表明,薪材消费量将小幅增加或略有下降,具体取决于考虑未来五种经济和人口增长情景中的哪一种。粮农组织对各种模型进行模拟综合计算后,展示出不同消费量,主要取决于关于发展中经济体传统使用薪材的基本假设以及未来林木在全球能源供应中的作用。56在此项综合计算中,估计2050年全球森林薪材消费量介于23亿立方米至27亿立方米之间,与2022年相比分别增加17%和37%。有几个主要趋势将影响未来薪材消费,包括:人口增长,特别是在非洲和南亚;太阳能和风能等替代能源的推广;采用更高效的技术,例如现代化炉灶;以及限制或鼓励使用薪材的政策。

对工业圆木的需求可能增加

一些趋势,例如向生物经济转型和新产品开发,可能会增加2050年及此后对圆木的需求。对包装纸、锯材和胶合板等现有产品的需求预计也会增加;而相反,一些传统上重要的木制品(例如,新闻纸、印刷纸和书写纸因受数字通讯影响)产量正在下降,从而减少了用于这些目的的工业圆木需求。例如,本报告的一项估计p表明,按照当前趋势,绘图纸产量将持续下降,到2030年,用于此目的的圆木需求将减少1.33亿立方米。

林木利用效率

图6显示,1961年至2022年,生产每一单位体积的成品锯材、木板以及纸张和纸板所需的工业圆木数量减少了约15%,q其中2000年以来减少了约5.7%;换句话说,与1961年相比,2022年利用相同数量的圆木,成品产量可增加15%。如果这种效率提高的趋势在未来几十年能够持续下去,那么到2040年有可能少用1.16亿立方米的工业圆木,就可以生产出与今天相同数量的产品。

图61961-2022年工业圆木的资源利用效率

未来林木供应的不确定性

圆木的未来供应很容易受各种不确定性影响,例如政策干预、经济刺激、人工林发展以及最近与气候变化相关的森林干扰所引起的不确定性。大气中二氧化碳浓度升高以及与气候变化相关的气温升高可能会加快水氮供应充足的森林净增长。相反,气候变化可能增加野火、病虫害、风暴、干旱等干扰因素的发生频率、强度、空间范围和持续时间,62可能给可收获生物质造成重大损失。此外,气候变化还可能导致北方森林的采伐量出现从软木转向硬木的长期变化。63, 64

气候变化的影响很大程度上取决于各国能够在多大程度上提高本国森林对气候变化的适应能力,而这又部分取决于该国为缓解和适应气候变化以及阻止生物多样性流失而做出的政策决定。例如,有关森林碳、生物多样性和其他方面的政策可能会限制木材生产;在某些情况下,如果优先考虑非木质林产品的效益,林木产量就会下降。56

影响未来圆木供应的另一个因素是可用于生产的森林面积(包括人工种植林和天然再生林)。2020年,天然再生的温带和北方森林为全球提供了约44%的工业圆木产量,人工林提供了剩余的46%。56复合农林业和橡胶木种植园也生产工业圆木(可能占剩余的10%),56但目前尚未就此进行系统性分析。41天然再生的温带和北方森林面积和蓄积量预计将增加,表明这些森林的木材产量有可能增加(但会受到上文所述不确定性的影响)。65一些研究估计,到2050年,人工林面积可能会增加2000万至4000万公顷,可满足不断增长的林木需求,66但其生产能力将取决于多种因素,例如种植时间、气候状况、使用的树种、采用的管理方法等。