La producción de productos alimentarios y agrícolas depende de una gran cantidad de condiciones agroclimáticas, como el clima, las características del suelo, la altitud y la disponibilidad de tierra y agua (véase la Parte 3). Las dotaciones de recursos naturales están distribuidas de forma desigual por todo el mundo y, junto con las diferencias en tecnología, conforman los flujos comerciales (en la Parte 2 puede encontrarse un análisis de los principales factores que impulsan el comercio).

Donde la demanda de alimentos está aumentando más rápidamente es en las regiones cuya población e ingresos conocen un mayor crecimiento, por ejemplo, en las economías emergentes y los países en desarrollo de África y Asia22. Sin embargo, en muchas de estas regiones, la productividad agrícola es relativamente baja (véase la Parte 2) y los países pueden encontrar dificultades para producir suficientes alimentos para su creciente población.

A nivel mundial, el comercio puede ayudar a equilibrar la oferta y la demanda de alimentos al trasladar estos desde zonas con excedente hasta zonas con déficit. También contribuye a garantizar la diversidad de las dietas, ya que los alimentos que no se pueden producir de forma interna pueden importarse de otros países, y esto puede ayudar a promover dietas saludables23, 24, 25, 26. Los crecientes riesgos que el cambio climático entraña para la producción agrícola refuerzan el papel que tiene el comercio mundial a la hora de garantizar la seguridad alimentaria y la nutrición27. Al mismo tiempo, como muestra la mayor parte de las pruebas empíricas, los países que son parecidos en envergadura económica o están situados cerca los unos de los otros tienden a comerciar más entre sí que los países cuyas economías tienen tamaños relativos diferentes o que están más alejados geográficamenteh.

Los costos del comercio desempeñan un papel importante en la conformación de los flujos comerciales y dependen de muchos factores (véase la Parte 2). Los costos del transporte y la logística tienden a aumentar con la distancia, lo que encarece el comercio de larga distancia en favor del comercio entre países que están más cerca entre sí. En países que son vecinos, las infraestructuras están conectadas y los procedimientos comerciales son a menudo semejantes. Además, dichos países suelen ser más cercanos por lo que se refiere a la cultura y las preferencias, lo que da lugar a un mayor comercio entre ellos28, 29.

El comercio también es proporcional a la envergadura económica de un país y refleja no solo la capacidad de producción, sino también el poder adquisitivo y las preferencias asociadas con los niveles de renta. Los países más ricos pueden aprovechar más fácilmente los beneficios de la especialización comerciando con otros países ricos30, 31. Las políticas comerciales también tienen una influencia considerable en los flujos comerciales. Cuando los aranceles son bajos y las medidas no arancelarias (MNA) se armonizan, los países comercian más entre sí. Los ACR que reducen los obstáculos arancelarios y no arancelarios generan una actividad comercial notable, lo que fomenta el desarrollo económico32.

Las negociaciones sobre el comercio internacional mantenidas en la OMC han establecido las condiciones marco que han contribuido a abrir los mercados mundiales y a reducir los obstáculos al comercio alimentario y agrícola a escala mundial (véase la Parte 4). El proceso de globalización resulta evidente en la aceleración de la actividad comercial en la década de 2000, la mayor participación de los países en la red comercial mundial y el aumento de la conectividad entre los países de todo el mundo. Si bien los gobiernos se reúnen en la OMC para negociar las “reglas de la globalización”33, este proceso ha estado complementado y reforzado por un número cada vez mayor de ACR34. Es importante preguntarse si el cambio estructural de la red de comercio alimentario y agrícola y la aparición de nuevos núcleos han estado ligados a la regionalización del comercio.

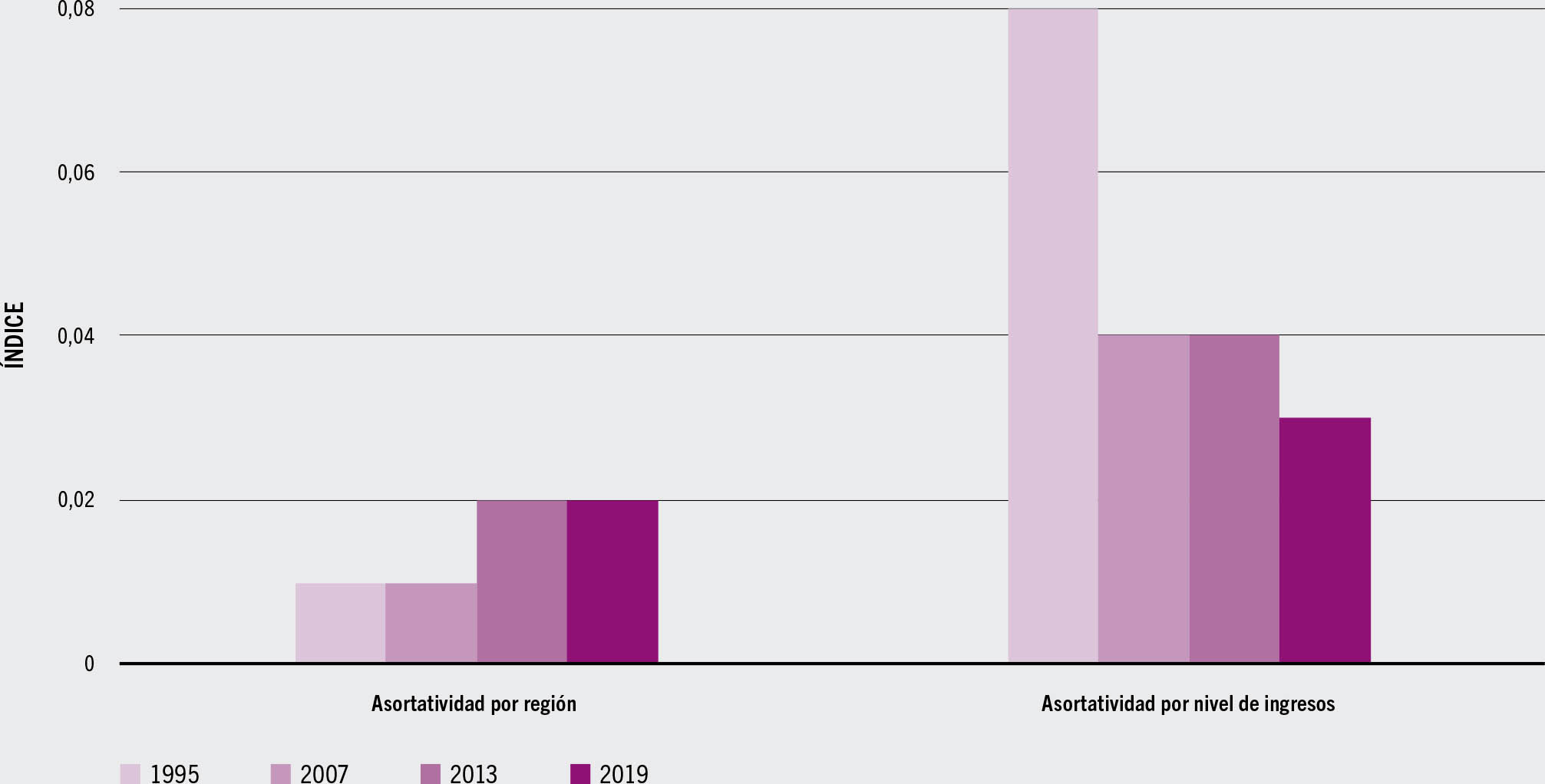

Los indicadores de red, como el índice de asortatividad, apuntan a que los países de una región dada tienden a comerciar más entre sí que con los países de otras regiones (Figura 1.9). En promedio, los países de una misma región tienen relativamente más vínculos comerciales entre sí y la intensidad del comercio entre ellos es mayor que con los países de fuera de la región. De acuerdo con el análisis, en el período comprendido entre 1995 y 2019 aumentó no solo la globalización, sino también la tendencia de los países a comerciar con socios de la misma región, lo cual es un posible reflejo de las tendencias de regionalización fomentadas por los ACR en todo el mundo. Al detenerse la globalización después de 2008, parece que los países comerciaron más dentro de sus respectivas regiones (Figura 1.9; véase también el Recuadro 1.2, donde se ofrece un examen de los ACR y el comercio dentro de las regiones y entre ellas).

FIGURA 1.9TENDENCIA A COMERCIAR CON PRODUCTOS ALIMENTARIOS Y AGRÍCOLAS DENTRO DE UNA MISMA REGIÓN Y GRUPO DE INGRESOS, 1995-2019

FUENTE: Jafari, Y., Engemann, H. y Zimmermann, A. 2022. The evolution of the global structure of food and agricultural trade: Evidence from network analysis. Documento de antecedentes elaborado para El estado de los mercados de productos básicos agrícolas 2022. Roma, FAO.

En general, los niveles de ingresos también influyen en la elección de un socio comercial. De acuerdo con algunos analistas, los países que tienen niveles de renta per cápita similares suelen comerciar más entre sí porque los niveles de ingresos pueden reflejar gustos y preferencias parecidos. Los países de ingresos altos también tienden a comerciar con socios ricos debido a la ventaja comparativa en la producción de bienes de alta calidad35. En 1995, el comercio alimentario y agrícola entre países que estaban en un mismo grupo de ingresos fue más intenso que entre países que estaban en grupos de ingresos diferentes. Sin embargo, con el aumento de la participación de los países de ingresos medios y bajos en los mercados alimentarios y agrícolas mundiales, esta relación entre el comercio y los niveles de ingresos semejantes se ha debilitado con el tiempo (Figura 1.9). En 2019 existían muchas más posibilidades que en 1995 de que un país comerciara con gran intensidad con países de un grupo de ingresos diferente.

El auge del comercio entre países con niveles distintos de renta es bastante importante para el desarrollo, pues el comercio entre países que se hallan en diferentes fases de desarrollo promueve no solo aumentos de eficiencia, sino también la difusión de tecnología y conocimientos. Esto da lugar a aumentos de productividad en la agricultura, que contribuyen al crecimiento económico, si bien al mismo tiempo puede agravar la desigualdad en un país (véase el Recuadro 2.5, donde se examinan los efectos de la apertura de los mercados en el crecimiento, la productividad y la desigualdad).

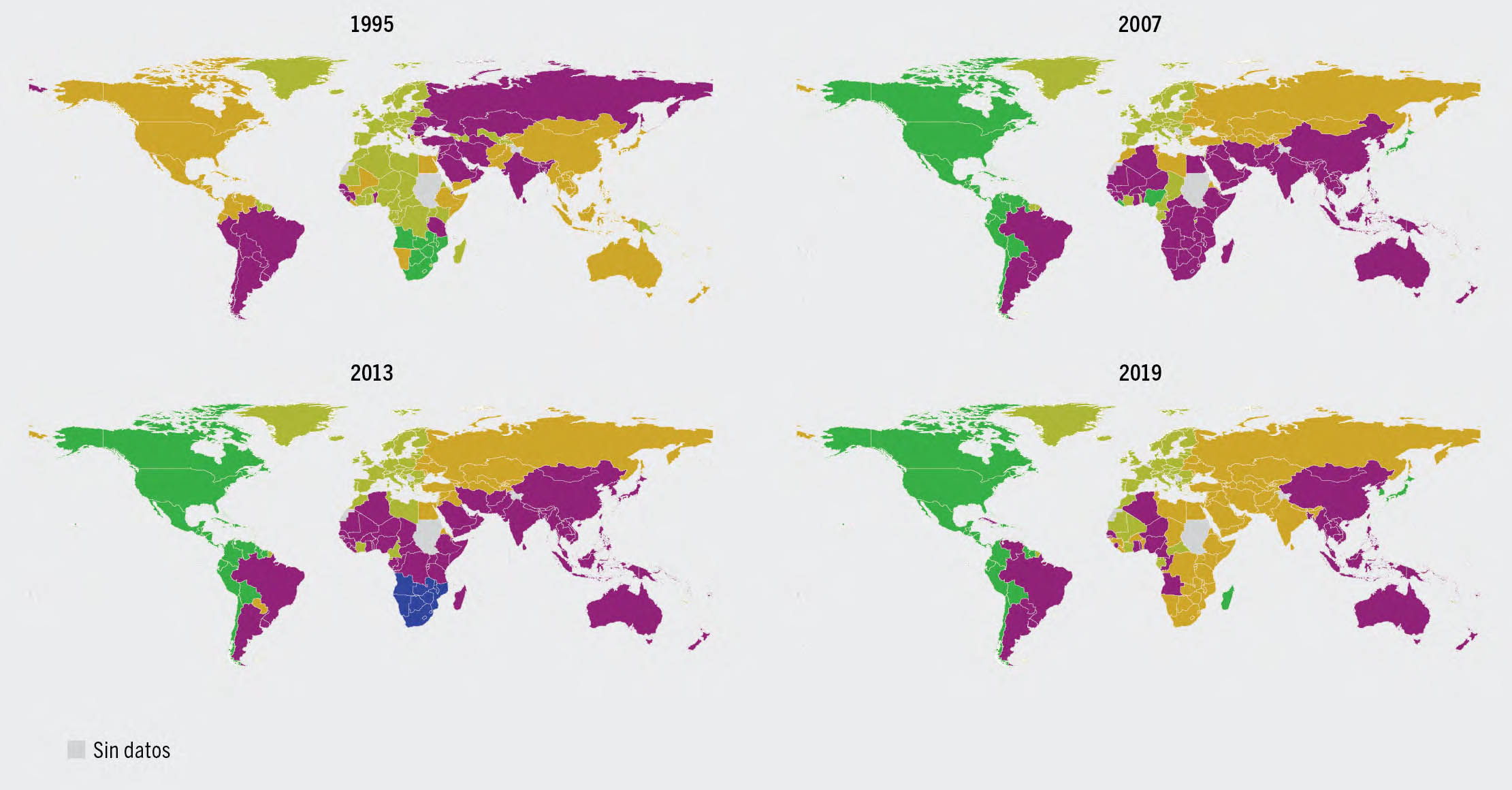

Los niveles de ingresos, la geografía, las diferencias en la dotación de recursos naturales y la tecnología y las políticas comerciales, todo ello influye en la elección de un socio comercial. En el marco de la red mundial de comercio alimentario y agrícola, se observa que los países forman distintos bloques comerciales dentro de los cuales suelen comerciar más. Estos bloques pueden ceñirse a una región o abarcar socios comerciales de más de una región. En el período comprendido entre 1995 y 2019 y desde el punto de vista de la intensidad del comercio, el análisis indica que los países comerciaron en una marcada estructura de bloques. Con el tiempo, algunos bloques se consolidaron aún más, a medida que el comercio aumentaba dentro de ellos. Unos bloques se mantuvieron regionales y estables en cuanto a la participación de países, mientras que otros se ampliaron a más de una región y los países que los integraban cambiaban con frecuencia (Figura 1.10).

FIGURA 1.10BLOQUES REGIONALES DE COMERCIO ALIMENTARIO Y AGRÍCOLA, 1995-2019

FUENTE: Jafari, Y., Engemann, H. y Zimmermann, A. 2022. The evolution of the global structure of food and agricultural trade: Evidence from network analysis. Documento de antecedentes elaborado para El estado de los mercados de productos básicos agrícolas 2022. Roma, FAO. De conformidad con el mapa n.º 4170 Rev. 19 de las Naciones Unidas (octubre de 2020).

Por ejemplo, un bloque estable abarca los signatarios del Tratado de Libre Comercio de América del Norte (TLCAN) y su sucesor, el Tratado entre México, Estados Unidos y el Canadá (T-MEC), y algunos de sus socios comerciales en América Latina y el Caribe. La intensidad del comercio alimentario y agrícola entre los tres signatarios del acuerdo ya era alta en 1995 y siguió siendo considerable hasta 2019. En 1995, este bloque ya incluía otros países de América central aparte de México. Con el paso del tiempo, se formaron vínculos comerciales de importante valor con países de América del Sur y se amplió el bloque, de manera que pasó a englobar América septentrional y países de América central y América del Sur, excepto la Argentina, el Brasil, el Paraguay y el Uruguay, los cuales son miembros del Mercado Común del Sur (Mercosur) y, junto con algunos países de Asia oriental, Asia sudoriental y Oceanía, suelen comerciar a escala mundial más que dentro de su región (Figura 1.10).

Otros bloques de carácter principalmente regional son la Unión Europea, cuyo mercado común ha dado lugar a un comercio de elevada intensidad entre sus miembros, y un bloque basado en fuertes lazos comerciales entre países de la antigua Unión Soviética.

Con el paso del tiempo, estos bloques abarcaron otras regiones y, aunque África no formó un bloque regional estable en el período 1995-2019, se observó que los países africanos tenían una elevada tasa de entradas y salidas de otros bloques (Figura 1.10). En 1995, el bloque en torno a la Unión Europea también incluía muchos países de África septentrional y varios del África subsahariana. En 2007 y 2013, los vínculos del comercio alimentario y agrícola de los países africanos con otros países del hemisferio sur se hicieron más evidentes. En 2019, los países situados en las partes orientales de África septentrional y África subsahariana formaron vínculos comerciales relativamente fuertes con el bloque de Europa oriental y Asia central y los países de Asia occidental y meridional.

Estos cambios ocurridos en la participación en los bloques comerciales no implican necesariamente una reorientación del comercio alimentario y agrícola de los países africanos, sino que pueden ser reflejo de que la intensidad con que comercian los países africanos es generalmente baja, de que sus relaciones comerciales son a menudo menos estables y de que suelen comunicarse cifras inferiores a las reales sobre el comercio de los países africanos36, 37. Si bien estas características podrían impedir que se señalaran patrones comerciales claros, la ausencia de un bloque regional estable en África es señal de que la intensidad del comercio intrarregional es baja y de que los países de la región tienden a formar muchos vínculos comerciales fuera de África, a pesar de que se han establecido diversas comunidades económicas entre los países de la región para promover la integración (véase también el Recuadro 4.3).

En general, los bloques definidos por la proximidad regional y los acuerdos comerciales son muy evidentes (véase el Recuadro 1.2, donde se presenta un examen de los ACR)i. También parece existir una tendencia hacia una mayor regionalización, al haber aumentado el comercio de productos alimentarios y agrícolas dentro de las regiones (algo que también se indica en la Figura 1.9). De hecho, algunos bloques regionales y de países tienen un comercio más orientado al interior de la región, mientras que otros tienden a comerciar más a escala mundial (véase el Recuadro 1.2)38.

RECUADRO 1.2Función de los acuerdos comerciales regionales

En los últimos decenios, la mayoría de los países han suscrito acuerdos comerciales tanto en el marco multilateral de la OMC como en el plano regional. De forma paralela a las negociaciones comerciales multilaterales, el número de acuerdos comerciales regionales (ACR) en vigor pasó de menos de 25 en 1990 a más de 350 en 2022 (este número incluye únicamente los ACR en vigor que se han notificado a la OMC, pues no todos los ACR lo han sido)67.

Contar los ACR puede dar tan solo una idea aproximada de los patrones de regionalización, ya que los ACR, definidos de manera amplia como “acuerdos comerciales de carácter mutuamente preferencial”, pueden ser bilaterales, regionales e interregionales68. Dependiendo del número y la envergadura económica de los signatarios de los ACR, la importancia de estos acuerdos puede variar y su número puede estar sesgado al alza o a la baja por la formación de zonas integradas de mayor tamaño (por ejemplo, la expansión de la Unión Europea hizo que perdieran su validez los acuerdos anteriores entre los actuales miembros de la Unión Europea) o la disgregación de zonas que anteriormente estaban integradas (por ejemplo, la salida del Reino Unido de Gran Bretaña e Irlanda del Norte de la Unión Europea y la posterior renegociación de acuerdos bilaterales). Asimismo, el grado de integración económica que se negocia en cada ACR puede variar considerablemente y encontramos desde vagas declaraciones de intenciones hasta uniones económicas o aduaneras y mercados comunes.

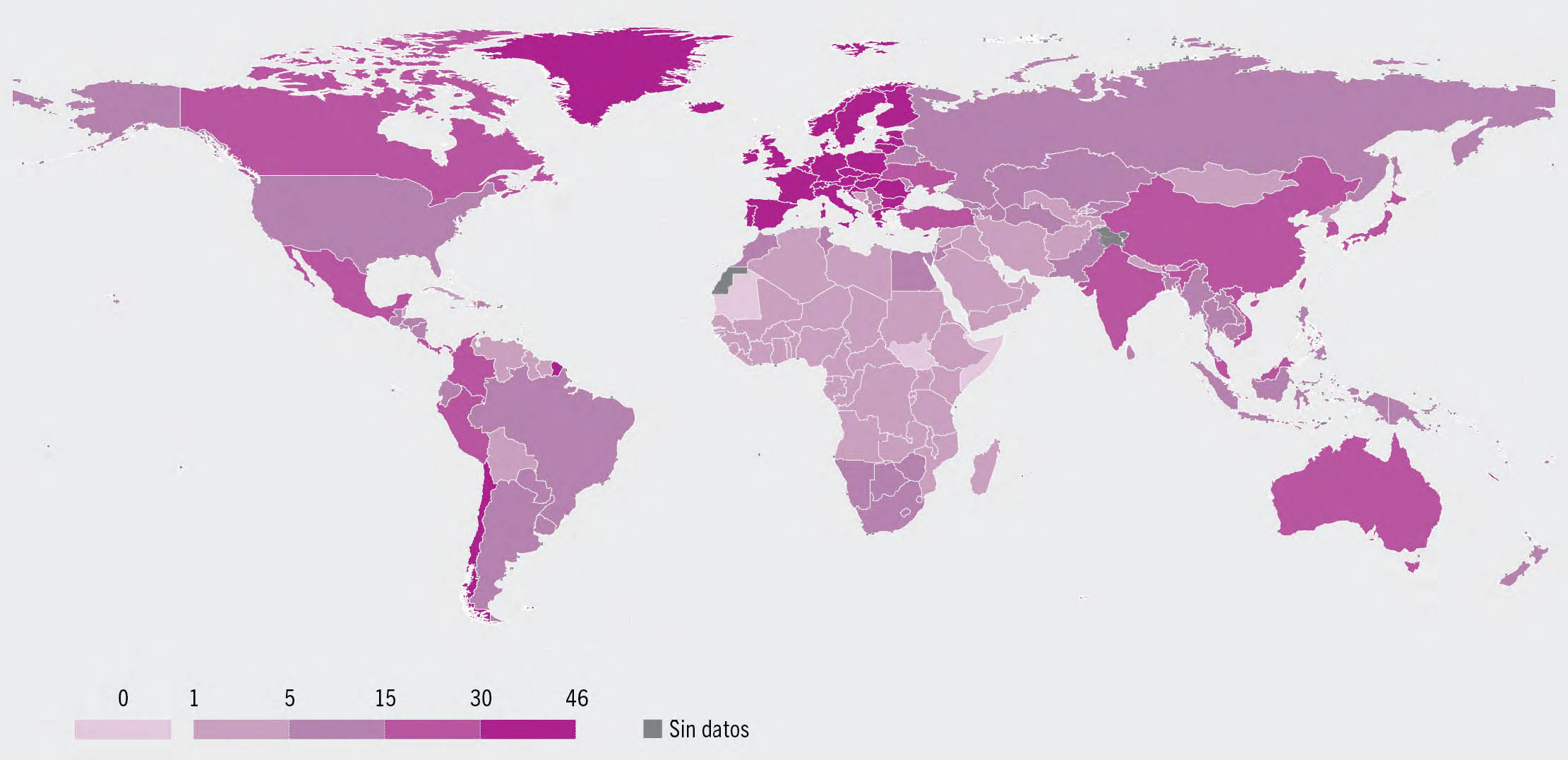

Sin embargo, pueden destacarse algunos paralelismos generales entre los patrones de los ACR y los del comercio. Por ejemplo, los países con una mayor conectividad a la red mundial de comercio (Figura 1.5) tienden también a ser signatarios de un mayor número de ACR (Figura 1.11). Los países africanos, que suelen estar escasamente conectados a la red comercial, han celebrado hasta la fecha tan solo unos pocos ACR que se hayan notificado a la OMC.

FIGURA 1.11NÚMERO DE ACUERDOS COMERCIALES REGIONALES POR PAÍS, 2022

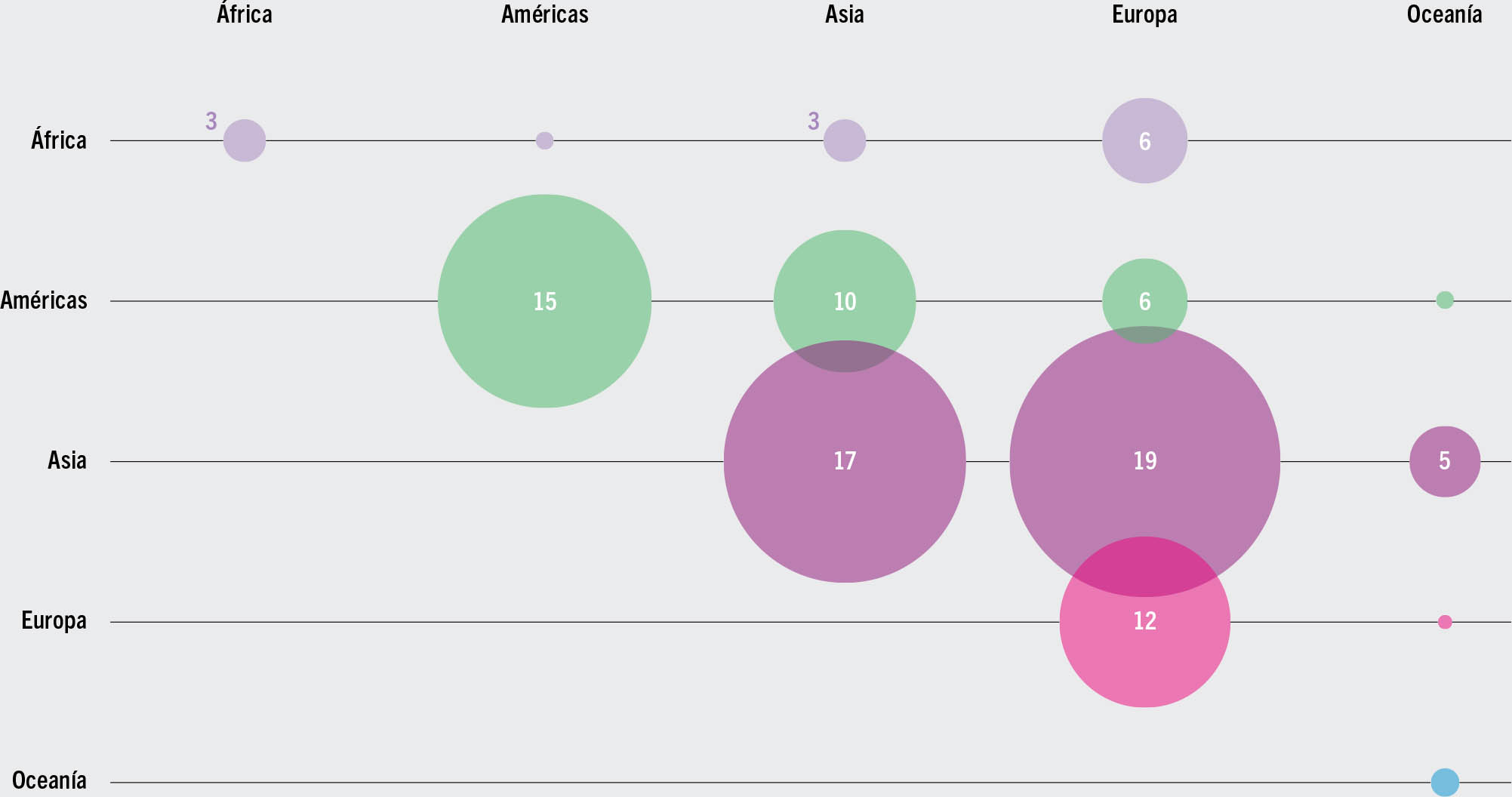

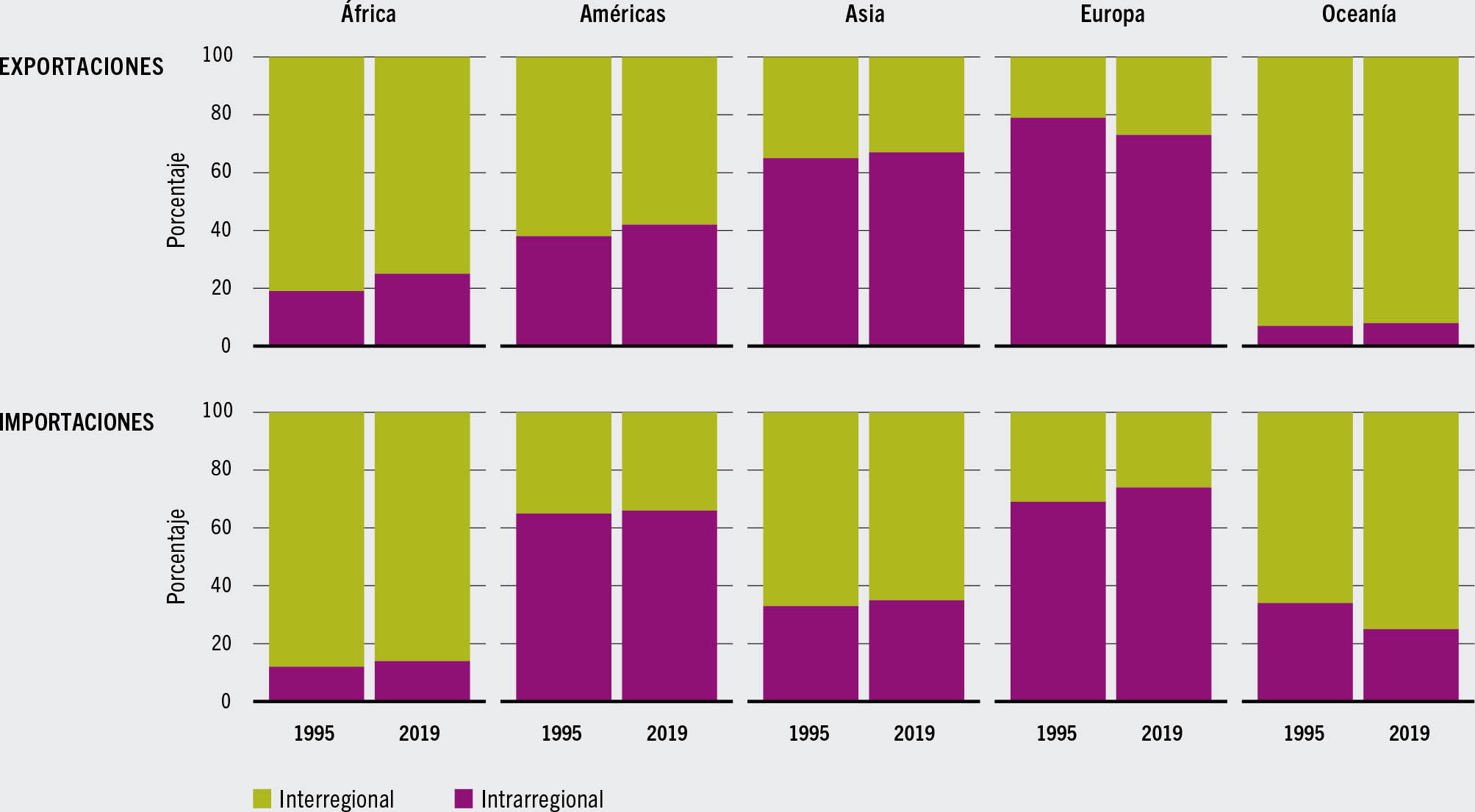

El papel de los ACR en la promoción de la integración comercial regional se refleja en que casi la mitad de los ACR vigentes en la actualidad fueron suscritos por países de la misma región (Figura 1.12). La mayoría de los demás ACR (cerca del 50 % del total) corresponde a países de dos regiones distintas, y de estos solo el 1 % atañe a países de tres regiones o más. Solo África y Oceanía tienen relativamente pocos ACR que abarcan únicamente países de sus regiones respectivas. Menos del 3 % de los ACR (notificados a la OMC) están suscritos entre países africanos exclusivamente. De hecho, ambas regiones tienden a comerciar más a escala mundial y menos en su interior (Figura 1.13). Los países africanos forman diversos bloques comerciales con países de regiones de ambos hemisferios, mientras que los países de Oceanía comercian intensivamente con países de Asia oriental y sudoriental.

FIGURA 1.12ACUERDOS COMERCIALES REGIONALES ENTRE PAÍSES POR REGIONES (PORCENTAJE), 2022

FUENTE: Base de Datos de la OMC de Acuerdos Comerciales Regionales.

FIGURA 1.13COMERCIO ALIMENTARIO Y AGRÍCOLA DENTRO DE LAS REGIONES Y ENTRE ELLAS, 1995 Y 2019

Anteriormente, los ACR se solían celebrar entre países que eran vecinos o que tenían una historia común. Sin embargo, hay nuevos enfoques, como los ACR que se suscriben entre países de diferentes continentes y los ACR de gran magnitud que reúnen a muchos países a los que corresponden grandes cuotas del comercio mundial69. Como ejemplos cabe citar, entre otros, la Zona de Libre Comercio Continental Africana y el Partenariado Económico Comprehensivo Regional (véase la Parte 4, donde se presenta un examen de los posibles efectos de estos ACR en los flujos comerciales y el desarrollo económico).

Los ACR, al limitar el número de países que participan en ellos y centrarse en sus intereses estratégicos, pueden ser más específicos y concertarse con más facilidad que las negociaciones multilaterales70. Por lo tanto, y como muchos ACR se solapan, su proliferación se considera en ocasiones la base para la liberalización comercial multilateral. Sin embargo, al crear nuevos vínculos comerciales entre los signatarios, los ACR también pueden desviar el comercio de los países no signatarios y convertirse, de ese modo, en un escollo para una mayor integración71, 72. Este examen también es pertinente para el sector agrícola73, pues se ha puesto en tela de juicio la profundidad de muchos ACR relativos a este sector y, por consiguiente, su capacidad para influir en el comercio de los signatarios74. En la Parte 4 del presente informe se profundiza en el examen de las nuevas tendencias de los acuerdos comerciales y se exponen en mayor detalle los fundamentos que motivan los enfoques mundial y regional del comercio y los acuerdos comerciales en materia de alimentación y agricultura.

FUENTE: Adaptado de: FAO. 2022. Agricultural trade in the Global South – An overview of trends in performance, vulnerabilities, and policy frameworks. Roma, FAO.