يمكن للغابات - وإدارتها المستدامة - أن تؤدي أدوارًا مهمة في التحوّل نحو اقتصاد حيوي من خلال إنتاج مواد متجددة وخدمات النظم الإيكولوجية مع تعزيز التنوّع البيولوجي ودعم سبل العيش وتوليد الدخل. ومن المرجح أن يؤدي الخشب دورًا رئيسيًا.

وتضمن إصدار عام 2022 من تقرير حالة الغابات في العالم تحليلًا للدور المستقبلي المحتمل للخشب في الاقتصاد الحيوي. ومنذ ذلك الحين، أصدرت وزارة الزراعة الأمريكية توقعات جديدة للطلب العالمي على الأخشاب المستديرة والمنتجات الحرجية باستخدام نموذج توقعات الموارد الحرجية. ووضعت التوقعات لأربعة سيناريوهات لظاهرة الاحتباس الحراري والنمو الاقتصادي على الصعيد العالمي - (1) انخفاض درجات الحرارة ونمو معتدل؛ (2) وارتفاع درجات الحرارة ونمو منخفض؛ (3) وارتفاع درجات الحرارة ونمو معتدل؛ (4) وارتفاع درجات الحرارة ونمو مرتفع - استنادًا إلى سيناريوهات «المسارات الاجتماعية والاقتصادية المشتركة» الأربعة التي وضعتها الهيئة الحكومية الدولية المعنية بتغيّر المناخ،54 والتي تفترض سياسات مناخية مختلفة.

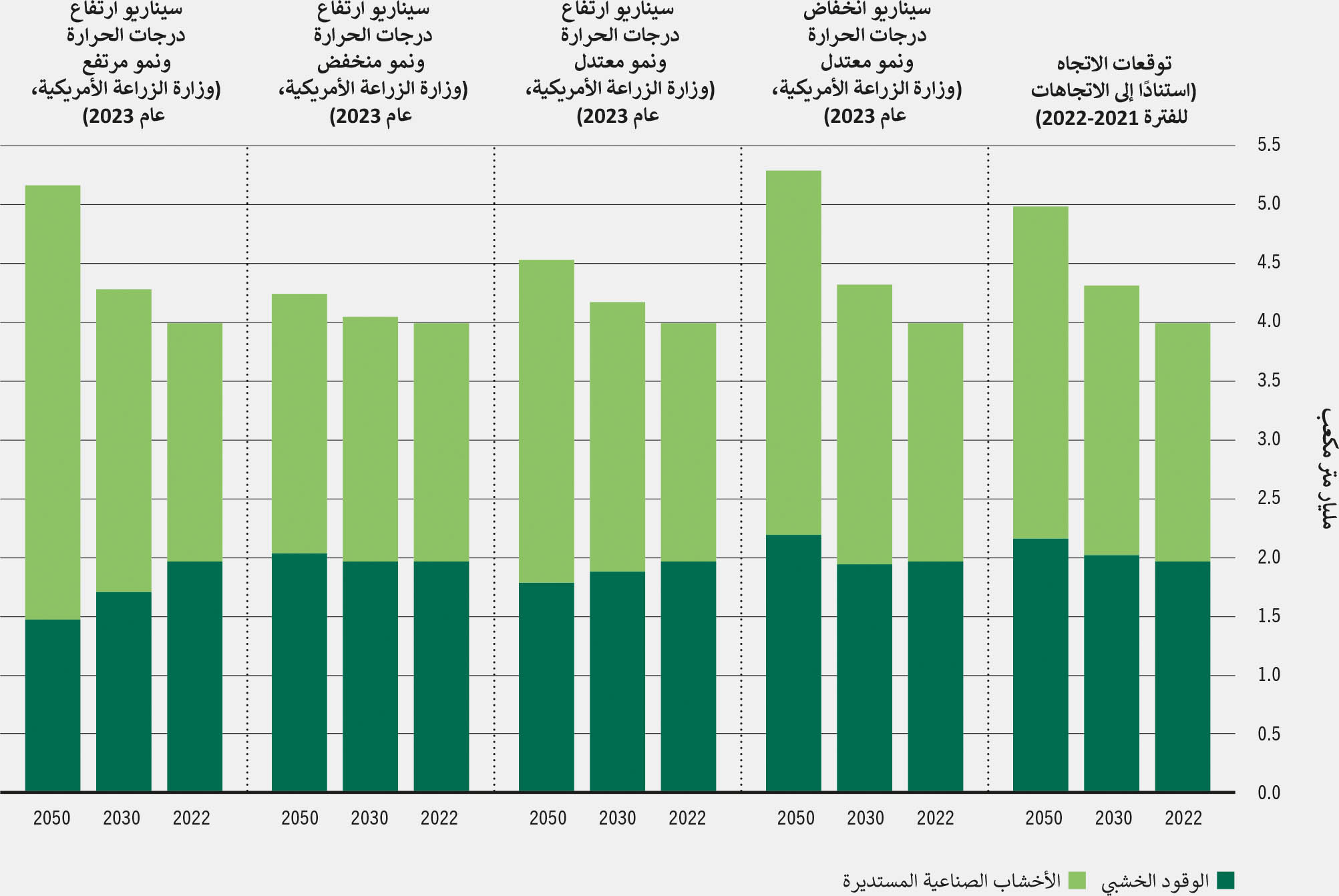

ويوضّح الشكل 5 الطلب العالمي على الأخشاب المستديرة بناءً على توقعات وزارة الزراعة الأمريكية وتوقعات الاتجاهات (على النحو المقدَّر لهذا التقرير - انظر الملاحظة في الشكل 5) حتى عامي 2030 و2050. 55 وتفترض توقعات الاتجاهات أن التغيّرات المستقبلية في الطلب على الأخشاب المستديرة تتماشى مع الاتجاهات المقدَّرة من بيانات الفترة 2012-2022 ويمكن اعتباره سيناريو سير الأمور على النحو المعتاد.

الشكل 5توقعات الطلب العالمي على الأخشاب المستديرة في عامي 2030 و2050

المصادر: قدّرت توقعات الاتجاهات لأغراض هذا التقرير من قبل L. Hetemäki، جامعة هلسنكي، بناءً على بيانات الفترة 2012-2022؛ وتم الحصول على بيانات توقعات وزارة الزراعة الأمريكية (2023) من Johnston, C.M.T., Guo, J. & Prestemon, J.P.. 2023. RPA forest products market data for U.S. RPA Regions and the world, 2015–2070, historical (1990–2015), and projected (2020–2070) using the Forest Resource Outlook Model (FOROM), 2nd Edition. Fort Collins، الولايات المتحدة الأمريكية، وزارة الزراعة الأمريكية، خدمة الغابات، أرشيف بيانات أبحاث خدمة الغابات.https://doi.org/10.2737/RDS-2022-0073

ووفقًا للتوقعات، سيزيد الإنتاج العالمي من الأخشاب المستديرة بنسبة تتراوح ما بين 4 و8 في المائة بين عامي 2022 و2030، بحسب السيناريو؛ وبالتالي، من المتوقع أن يكون النمو معتدلًا في المستقبل القريب. ويمكن أن يزيد الإنتاج بنسبة تتراوح ما بين 6 و32 في المائة بين عامي 2022 و2050 (مع زيادة عدم اليقين بشكل ملحوظ على مدى الفترة الأطول). وفي ما يتعلق بحجم الأخشاب المستديرة، تتراوح الزيادة المتوقعة حتى عام 2050 ما بين 240 مليون متر مكعب و200 1 مليون متر مكعب، بحسب السيناريو.

وتجدر الإشارة إلى أن التوقعات الواردة في الشكل 5 تستند إلى البيانات التي تصف الأسواق الحالية. وبالتالي، فهي لا تأخذ في الاعتبار المنتجات الجديدة أو الطلب المستقبلي على المنتجات التي قد تكون في المراحل الأولى من التطوير. وعلاوةً على ذلك، فإن المحرّكات الرئيسية المستخدمة في تقديرات وزارة الزراعة الأمريكية، بالاستناد إلى نموذج توقعات الموارد الحرجية، هي النمو الاقتصادي والنمو السكاني؛ ولا يتضمن النموذج صراحةً (على سبيل المثال) استبدال المنتجات الحرجية والمنتجات الأحفورية كمحرّك. وتشمل القيود الأخرى للنموذج التأخر في إدراج البيانات الجديدة وتجميع فئات معيّنة من المنتجات (مثل المنتجات الخشبية الهندسية والوقود الحيوي والمواد الكيميائية).

وقد أعدت المنظمة تقديرات إضافية لتشمل الآثار المحتملة لثلاثة منتجات حرجية ناشئة تُعتبر أكثر المنتجات الخشبية الواعدة لاستبدال المواد غير المتجددة على نطاق واسع: (1) الأخشاب المركّبة/الخشب الرقائقي المتقاطع لأغراض البناء؛س (2) وألياف السليلوز الاصطناعية الناجمة عن إذابة لب الخشب، والتي تستخدم بشكل أساسي في صناعة المنسوجات؛ (3) والوقود الخشبي للطاقة الحيوية.56 وتشير التقديرات إلى أن الطلب على هذه المنتجات سيزيد من استهلاك الأخشاب المستديرة بمقدار 272 مليون متر مكعب سنويًا بحلول عام 2050 مقارنة بعام 2020، وهو ما يمثّل زيادة إجمالية (المرجع + منتجات جديدة) في الاستهلاك العالمي للأخشاب المستديرة (الإنتاج) بحوالي 49 في المائة خلال هذه الفترة. وتجدر الإشارة إلى أن هذا التوقع يركز على الطلب على المنتجات الخشبية. ويمكن للمسارات المتعددة التي تجمع بين زيادة كفاءة الحصاد والتجهيز، وإعادة التدوير، وغرس الغابات والأشجار، بما في ذلك في نظم الحراجة الزراعية والاستفادة من جهود الاستصلاح، أن تؤدي إلى إمدادات مستدامة من الأخشاب بكميات تلبي الزيادة في الطلب، بما يدعم الاقتصاد البيولوجي الحيوي.57

وتماشيًا مع الدراسات المستقبلية التقليدية لقطاع الغابات، تركز المناقشة أعلاه على التوقعات المستندة إلى الحجم بالنسبة إلى منتجات الغابات والأخشاب المستديرة. ولكن قيمة هذه المنتجات، بالنسبة إلى الاقتصادات الوطنية وإيرادات قطاع الغابات، قد تكون أكثر أهمية من حجمها (الإطار 4).

الإطار 4القيمة المضافة لزيادة المنافع الاقتصادية للغابات

وفقًا لتحليل حديث،58 تبلغ حصة الاتحاد الأوروبي من إجمالي مساحة الغابات في العالم نسبة 3.9 في المائة فقط، ولكنه يستحوذ على 43 في المائة من قيمة الصادرات العالمية من المنتجات الحرجية (127 مليار دولار أمريكي في عام 2022).17 وفي المقابل، تمتلك أفريقيا حوالي 16 في المائة من مساحة الغابات في العالم ولكنها تنتج أقل من 2 في المائة من قيمة صادرات المنتجات الحرجية العالمية. ويعزى ذلك إلى أن أفريقيا تستخدم حوالي 90 في المائة من الأخشاب المقطوعة كوقود للتدفئة والطهي، ومعظم صادراتها من الأخشاب غير معالجة (أي الأخشاب المستديرة). ومن ثم، فإن أفريقيا لا تحتفظ بأقل من 10 في المائة من قيمة أخشابها فحسب، بل إن صناعتها تخلق أقل من 10 في المائة من فرص العمل التي يمكن أن تخلقها في حال إنتاج وتصدير حصة أكبر من المنتجات المصنّعة وشبه المصنّعة.59

وتتجه بعض البلدان في أفريقيا إلى إضافة قيمة إلى صادراتها من الأخشاب. فعلى سبيل المثال، حظرت غابون تصدير جذوع الأشجار منذ عام 2010 بهدف تشجيع زيادة تجهيز الأخشاب داخل البلاد؛ وبعد ذلك، زاد إنتاج الأخشاب المنشورة أربعة أضعاف تقريبًا بين عامي 2009 و2022 (من 2.8 مليون متر مكعب إلى 10.3 مليون متر مكعب) وانخفضت صادرات الأخشاب المستديرة إلى الصفر تقريبًا (من 1.7 مليون متر مكعب في عام 2009 إلى0.01 مليون متر مكعب في عام 2022). ووضعت حكومة غابون مجموعة من تدابير السياسات الأخرى لتطوير قطاع الغابات في البلاد.60

من المرجح أن ينخفض الطلب على الوقود الخشبي

تشير التوقعات الملخصة في الشكل 5 إلى أن استهلاك الوقود الخشبي سيزيد بشكل متواضع أو ينخفض قليلًا، رهنًا بأي سيناريو من السيناريوهات الخمسة المستقبلية للنمو الاقتصادي والسكاني أُخذ في الاعتبار. وأظهر توليف لنماذج المحاكاة التي أجرتها المنظمة مجموعة من تقديرات الاستهلاك، تعتمد في المقام الأول على الافتراضات الأساسية حول الاستخدام التقليدي للوقود الخشبي في الاقتصادات النامية والدور المستقبلي للخشب في إمدادات الطاقة العالمية.56 وفي هذا التوليف، تراوح تقدير الاستهلاك العالمي للوقود الخشبي من الغابات في عام 2050 بين 2.3 مليار متر مكعب و2.7 مليار متر مكعب، أي بزيادة قدرها 17 في المائة و37 في المائة على التوالي، مقارنة بالاستهلاك في عام 2022. وستحدد عدة اتجاهات رئيسية استهلاك الوقود الخشبي في المستقبل، بما في ذلك النمو السكاني، لا سيما في أفريقيا وجنوب آسيا؛ والتوسّع في أشكال الطاقة البديلة، مثل الطاقة الشمسية وطاقة الرياح؛ واعتماد تكنولوجيات أكثر كفاءة، مثل مواقد الطهي الحديثة؛ والسياسات التي تحد من استخدام الوقود الخشبي أو تشجّعه.

من المرجح أن يزداد الطلب على الأخشاب المستديرة الصناعية

من المرجح أن تؤدي بعض الاتجاهات، مثل التحوّل نحو الاقتصاد الحيوي وتطوير منتجات جديدة، إلى زيادة الطلب على الأخشاب المستديرة حتى عام 2050 وما بعده. ومن المتوقع أيضًا أن يزداد الطلب على بعض المنتجات الحالية، مثل ورق التغليف والخشب المنشور والخشب الرقائقي؛ وعلى العكس من ذلك، فإن إنتاج بعض المنتجات الخشبية ذات الأهمية التقليدية آخذ في الانخفاض (مثل ورق الصحف والطباعة وورق الكتابة بسبب التحوّل نحو الاتصالات الرقمية)، ما يقلّل الطلب على الأخشاب المستديرة الصناعية لتلك الأغراض. فعلى سبيل المثال، يشير التقدير الذي أُجري في إطار هذا التقريرع إلى أن الانخفاض المستمر في إنتاج أوراق التخطيط بما يتماشى مع الاتجاهات الحالية من شأنه أن يقلّل الطلب على الأخشاب المستديرة لهذا الغرض بمقدار 133 مليون متر مكعب بحلول عام 2030.

كفاءة استخدام الخشب

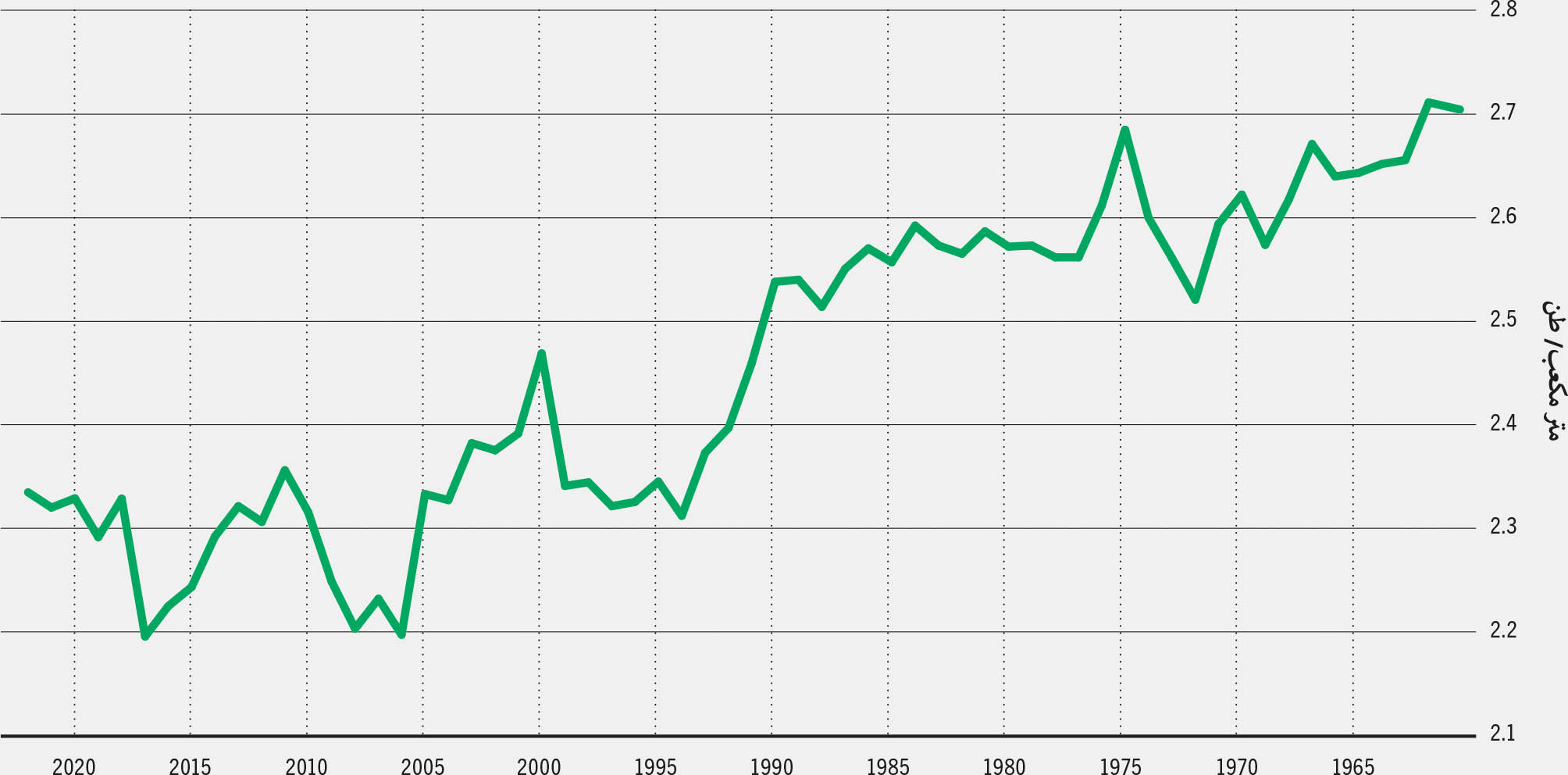

يبيّن الشكل 6 أن حجم الأخشاب المستديرة الصناعية اللازمة لإنتاج حجم وحدة من الأخشاب المنشورة والألواح الخشبية والورق والورق المقوى قد انخفض بنحو 15 في المائة بين عامي 1961 و2022،ف وبنحو 5.7 في المائة منذ عام 2000؛ وبمعنى آخر، كان من الممكن تصنيع منتجات نهائية أكثر بنسبة 15 في المائة في عام 2022 مقارنة بعام 1961 لنفس الحجم من الأخشاب المستديرة. وإذا استمر هذا الاتجاه لزيادة الكفاءة على مدى العقدين المقبلين، فسيكون من الممكن إنتاج نفس الحجم من المنتجات كما هو الحال اليوم في عام 2040 باستخدام 116 مليون متر مكعب من الأخشاب المستديرة الصناعية.

الشكل 6كفاءة استخدام الموارد من أجل الأخشاب المستديرة الصناعية، الفترة 2022-1961

عدم اليقين بشأن إمدادات الأخشاب في المستقبل

إن إمدادات الأخشاب المستديرة في المستقبل عرضة لحالات عدم اليقين، مثل تلك الناشئة عن تدخلات السياسات، والحوافز الاقتصادية، وتنمية الغابات المزروعة، ومؤخرًا، الاضطرابات التي تتعرّض لها الغابات جرّاء تغيّر المناخ. ويمكن أن يؤدي ارتفاع تركيز ثاني أكسيد الكربون في الغلاف الجوي وارتفاع درجات الحرارة المرتبطة بتغيّر المناخ إلى زيادة صافي نمو الغابات حيث تتوافر كمية كافية من الماء والنيتروجين. وعلى العكس من ذلك، من المرجح أن يؤدي تغيّر المناخ إلى زيادة في تواتر الاضطرابات وشدتها ومداها المكاني ومدتها، مثل تلك الناجمة عن حرائق الغابات والآفات والعواصف وحالات الجفاف،62 ما قد يتسبب في خسائر كبيرة في الكتلة الأحيائية القابلة للاستغلال. وبالإضافة إلى ذلك، يمكن أن يؤدي تغيّر المناخ إلى تحوّلات طويلة الأجل في أحجام الحصاد في الغابات الشمالية من الخشب اللين إلى الخشب الصلب.64،63

وستعتمد آثار تغيّر المناخ إلى حد كبير على قدرة البلدان على زيادة قدرة غاباتها على الصمود أمام تغيّر المناخ. وهذا بدوره سيعتمد جزئيًا على قرارات السياسات المتخذة للتخفيف من حدة تغيّر المناخ والتكيّف معه ووقف فقدان التنوّع البيولوجي؛ فعلى سبيل المثال، يمكن للسياسات المتعلقة بكربون الغابات والتنوّع البيولوجي والجوانب الأخرى أن تحد من إنتاج الأخشاب، إذ تشير بعض السيناريوهات إلى انخفاض أحجام الأخشاب في حال إعطاء الأولوية للمنافع غير الخشبية.56

وهناك عامل آخر في إمدادات الأخشاب المستديرة في المستقبل وهو مساحة الغابات المتاحة للإنتاج (المزروعة والمتجددة بشكل طبيعي). وفي عام 2020، وفّرت الغابات المعتدلة والشمالية المتجددة بشكل طبيعي ما يقارب 44 في المائة من إنتاج الأخشاب المستديرة الصناعية العالمية، بينما وفرّت الغابات المزروعة نسبة 46 في المائة.56 وتنتج الحراجة الزراعية ومزارع خشب المطاط أيضًا أخشابًا مستديرة صناعية (والتي يمكن أن تمثّل النسبة المتبقية البالغة 10 في المائة)،56 على الرغم من عدم تحليل ذلك بشكل منهجي.41 ومن المتوقع أن تزداد المساحة والمخزون المتنامي من الغابات المعتدلة والشمالية المتجددة طبيعيًا، ما يشير إلى إمكانية زيادة إنتاج الأخشاب في هذه الغابات (رهنًا بأوجه عدم اليقين المذكورة أعلاه).65 وتقدّر بعض الدراسات أن مساحة المزارع الحرجية يمكن أن تزيد بما يتراوح بين 20 و40 مليون هكتار بحلول عام 2050، كوسيلة أخرى لتلبية الطلب المتزايد على الأخشاب،66 على الرغم من أن قدرتها الإنتاجية تعتمد على مجموعة واسعة من العوامل، مثل الوقت الذي مرّ على إنشائها والنظام المناخي والأنواع المستخدمة وممارسات الإدارة المطبقة.