- ➔ Les investissements dans les forêts sont très en-deçà du niveau requis. Le financement des solutions forestières doit être multiplié par quatre d’ici à 2050 si l’on veut que les objectifs mondiaux en matière de climat, de biodiversité et de lutte contre la dégradation des terres soient atteints.

- ➔ Toutes les sources de financement – fonds publics et privés et aide publique au développement – devront être sollicitées, et de nouvelles approches se font jour. Par exemple, les transferts budgétaires écologiques, mis en place à ce jour dans seulement quelques pays, représentent 20 fois le montant de l’aide publique au développement consacrée aux forêts au niveau mondial.

- ➔ Rediriger les formes de soutien qui sont délétères aux plans social et environnemental et améliorer l’environnement réglementaire pourrait permettre de libérer des financements considérables au profit des solutions forestières. Par exemple, réaffecter les subventions agricoles – qui s’élèvent actuellement à près de 540 milliards d'USD par an – afin qu’elles englobent les forêts et l’agroforesterie pourrait aider à éviter les conséquences néfastes inhérentes à 86 pour cent de ces subventions.

- ➔ Faire en sorte que les financements parviennent aux petits producteurs sera essentiel à la mise en œuvre des solutions forestières. Les petits producteurs ont reçu moins de 1,7 pour cent des fonds destinés à l’action climatique en 2019, et la situation ne semble pas s’être améliorée depuis. De nouvelles solutions financières et modalités d’investissement, adaptées aux petits producteurs et propres à favoriser une réduction des inégalités, doivent être étendues et transposées à plus vaste échelle.

4.1 Malgré la valeur élevée des forêts et des arbres, l’investissement dans ce secteur est faible. Le financement en faveur de l’action climatique affecté aux forêts augmente, mais part d’un bas niveau

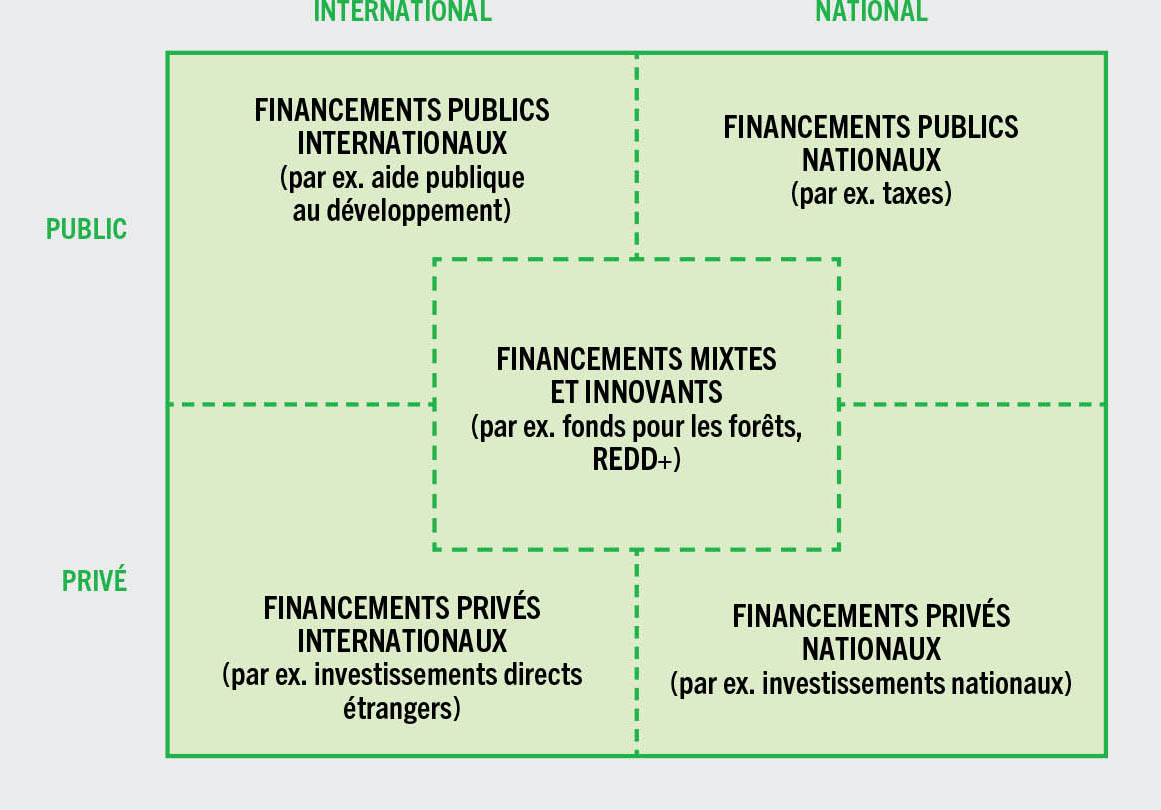

Accroître l’investissement dans les trois solutions forestières décrites au chapitre 3 requiert une évaluation des flux financiers actuels, un suivi précis de la manière dont les fonds sont alloués, et la mise en évidence des éléments à modifier pour rediriger les fonds disponibles et attirer de nouveaux investissements. Les sources de financement permettant d’intensifier la mise en œuvre des solutions forestières comprennent les ressources publiques et privées internationales et nationales, qui peuvent fonctionner séparément ou combinées, des fonds publics pouvant par exemple être utilisés pour catalyser un investissement du secteur privé (figure 13).

Figure 13Les diverses sources de financement du secteur des forêts

Dans le présent chapitre, nous examinerons les flux financiers publics et privés destinés à la relance et à la croissance vertes (on notera qu’à l’exception des données sur la relance, tous les chiffres sont des estimations antérieures à la pandémie de covid-19); nous nous intéresserons aux fonds nécessaires pour atteindre les grands objectifs mondiaux; nous fournirons des exemples de la manière dont les institutions publiques et le secteur privé renforcent leur soutien aux trois solutions forestières; nous présenterons les instruments qui peuvent être utilisés à l’appui de la mise en œuvre par les petits producteurs; et nous suggérerons des possibilités pour mobiliser les fonds supplémentaires nécessaires à la transition vers un avenir plus vert et plus durable. Comme indiqué dans ce chapitre, les données font ressortir au moins cinq leviers d’action à fort potentiel pour la mise en œuvre des solutions forestières – 1) rendre les financements publics nationaux plus verts; 2) faire en sorte que les approches axées sur la forêt puissent bénéficier de financements pour le climat; 3) rendre les marchés financiers plus verts, au moyen d’outils réglementaires et d’outils de supervision, et en adoptant clairement un positionnement axé sur les forêts; 4) développer des portefeuilles de projets capables d’attirer les investissements; et 5) soutenir, dans les secteurs du bois, l’investissement dans les opérations de transformation à valeur ajoutée, dans les pays d’origine.

Pour une allocation efficace des ressources, il importe de suivre avec précision les flux financiers affectés aux forêts. Or, pour l’heure, tous ces flux ne font pas l’objet d’un suivi, ce qui peut conduire à de mauvaises décisions financières. Les estimations actuellement disponibles suggèrent que l’investissement dans les forêts et les arbres est faible par rapport à l’immense valeur que ceux-ci représentent pour les individus, les communautés et les sociétés; elles montrent aussi qu’il existe une marge de manœuvre pour changer cette situation.

Les flux financiers en faveur de l’action climatique affectés aux forêts ont presque doublé de 2015 à 2019, mais sont très en-deçà des dépenses publiques nationales dans ce secteur, même dans certains pays à faible revenu

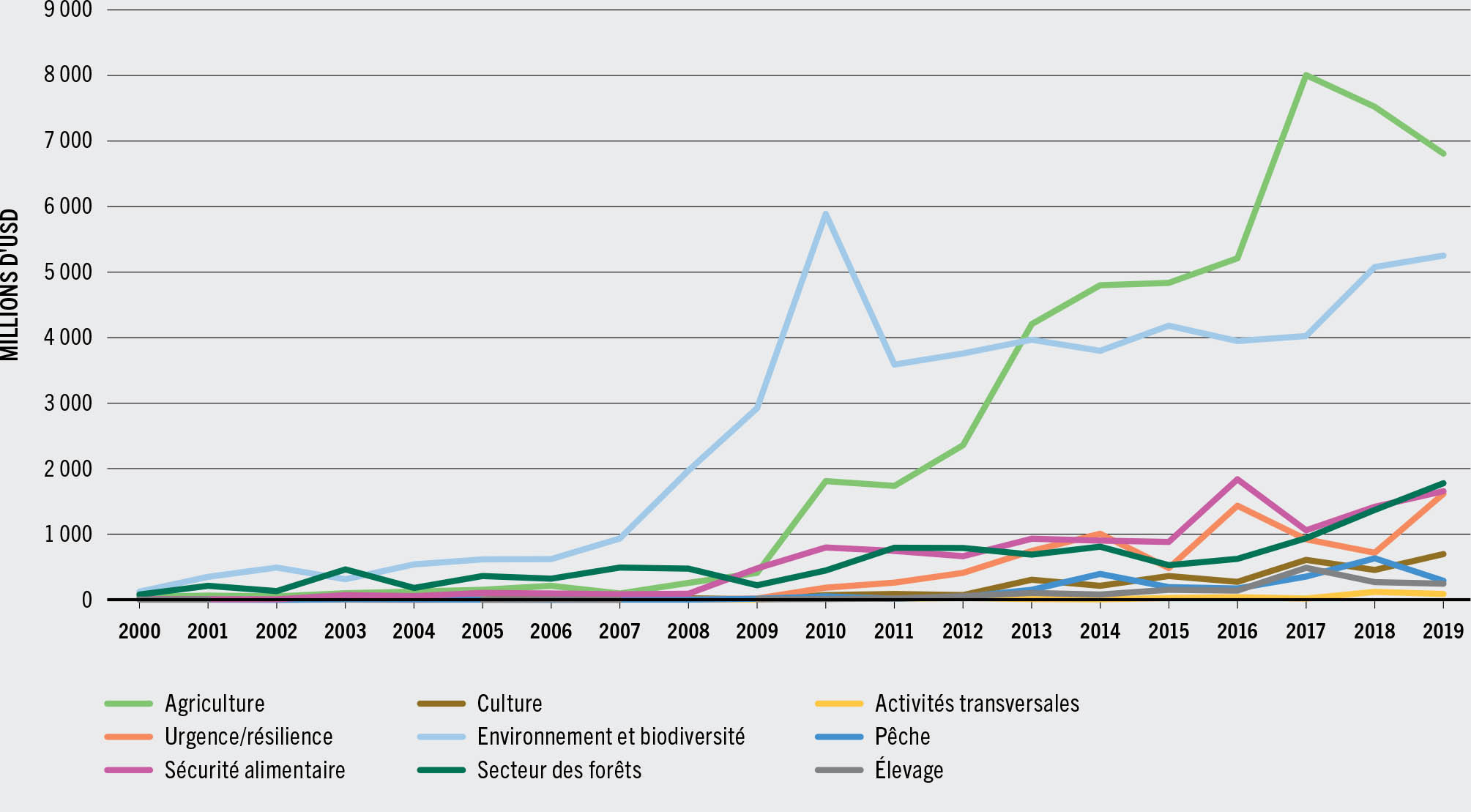

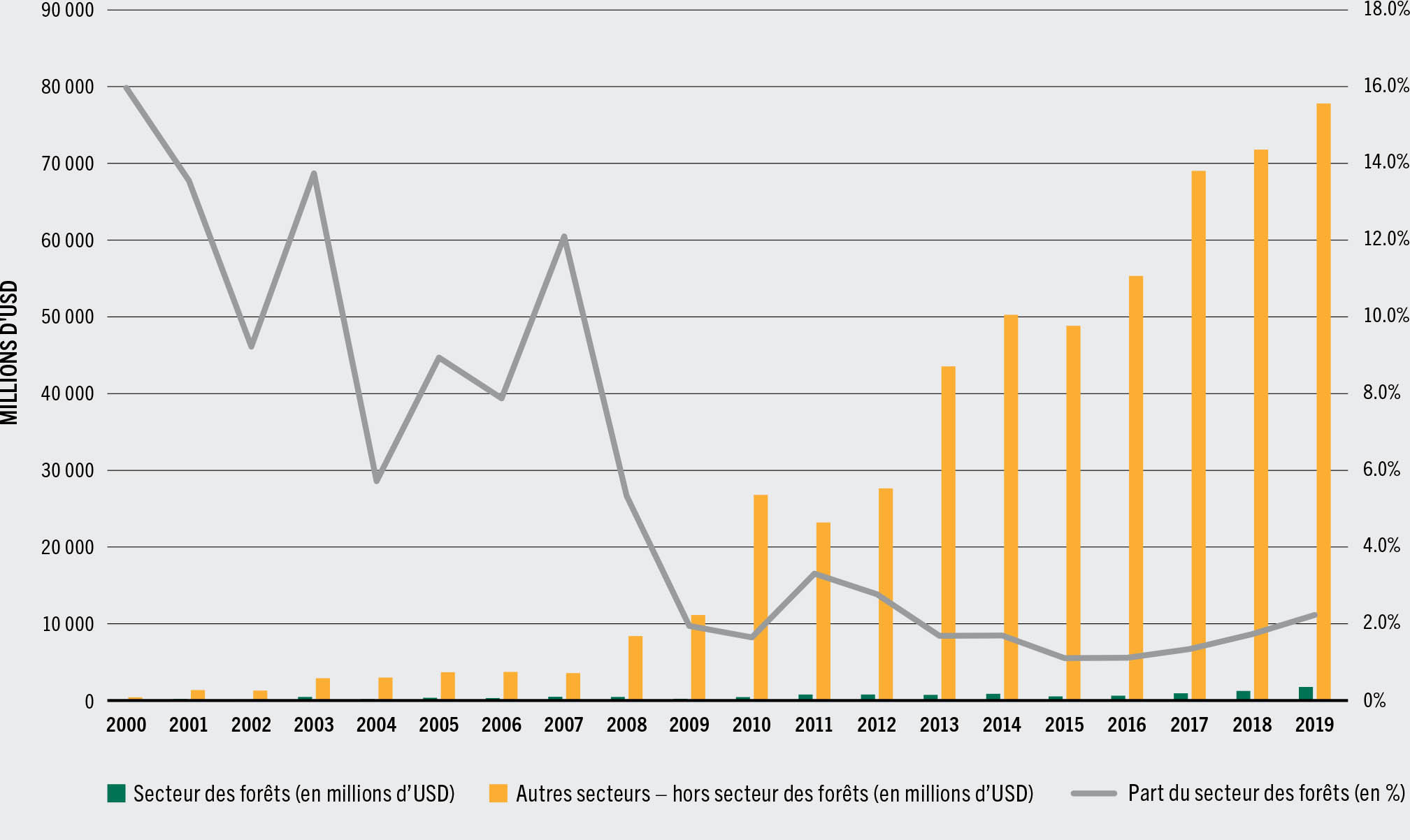

Les données sur les fonds consacrés à l’action climatique fournies par le Comité d’aide au développement (CAD) de l’Organisation pour la coopération et le développement économiques (OCDE) sont les données les plus complètes et les plus cohérentes à l’échelle mondiale qui distinguent spécifiquement le secteur forestier. Les données communiquées par les membres et non membres du CAD peuvent être extraites de la base de données de celui-ci sur les statistiques du financement extérieur du développement336, qui incluent l’aide publique au développement, d’autres flux publics, les subventions privées et les fonds privés mobilisés. La figure 14 offre une vue d’ensemble des flux de financement affectés au secteur forestier, par rapport à d’autres secteurs, dans le cadre de l’action climatique – ils ont presque doublés entre 2015 et 2019 mais restent bien en-deçà du niveau requis. Le financement du développement en lien avec l’action climatique a nettement augmenté dans tous les secteurs depuis 2000, mais une faible proportion de ce financement, n’excédant pas 4 pour cent du total sur la période 2009-2019, a été allouée aux forêts (figure 15). Les engagements pris en 2021 lors de la Conférence des Nations Unies sur les changements climatiques pourraient doper les financements en faveur des forêts (voir l’encadré 24).

Figure 14Répartition du financement du développement, dans le cadre de l’action climatique, entre les secteurs de l’agriculture, des forêts et d’autres secteurs de l’utilisation des terres

Figure 15Financement de l’action climatique – le secteur des forêts

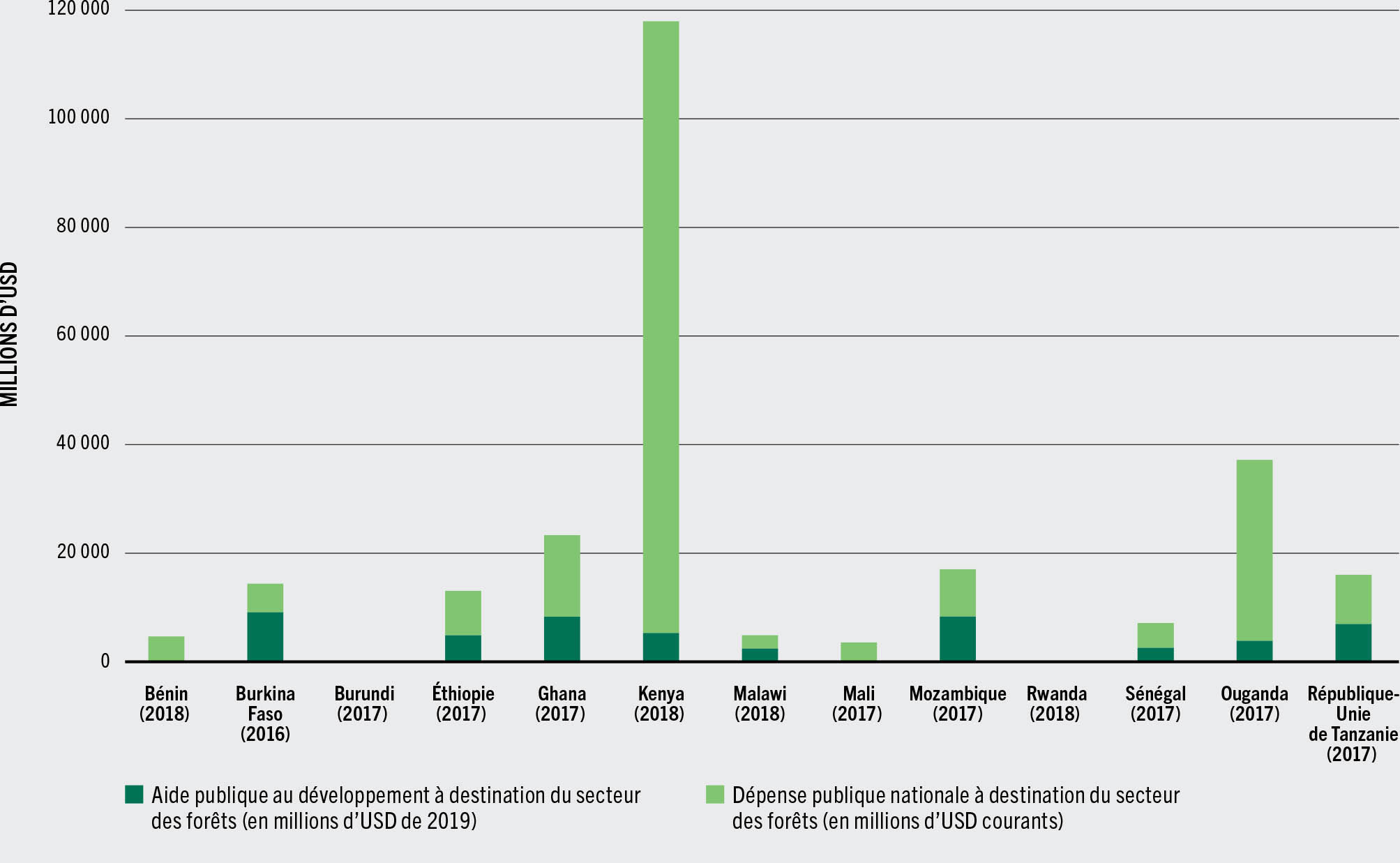

Les dépenses publiques nationales en faveur des forêts dépassent de loin les montants obtenus via l’aide publique au développement (APD), même dans certains pays à faible revenu. Par exemple, une analyse de la dépense publique dans le secteur forestier de 13 pays d’Afrique subsaharienne en 2016-2018 (figure 16) a montré qu’en moyenne, les gouvernements nationaux dépensent pour le secteur des forêts 3,5 fois de plus que le montant de l’APD qu’ils reçoivent à cette fin. Dans le secteur forestier, la dépense publique a dépassé l’APD dans l’ensemble des 13 pays visés, sauf au Burkina Faso, au Mali, au Malawi et au Rwandaj. Les responsables de l’élaboration des politiques devraient donc centrer davantage (ou au moins autant) l’attention sur le financement national que sur les financements internationaux.

Figure 16Dépense publique et aide publique au développement à destination du secteur des forêts, dans 13 pays d’Afrique subsaharienne

SOURCES: Base de données de la FAO sur le suivi et l’analyse des politiques alimentaires et agricoles (MAFAP), et base de données du CAD (OCDE) sur le financement du développement en lien avec l’action climatique; compilé par la FAO.

Une analyse menée par Whiteman et al. (2015) au niveau mondial concernant la dépense nationale dans le secteur forestier aboutit aux mêmes conclusions, à savoir que les États ont dépensé environ 38 milliards d’USD dans les activités en faveur des forêts en 2010337. L’importance relative de la dépense publique nationale, par rapport à d’autres sources de financement, en faveur de la foresterie, a aussi été observée pour les financements en faveur de la biodiversité338, ainsi que dans une récente compilation d’études sur les ressources financières disponibles à l’appui des solutions fondées sur la nature339.

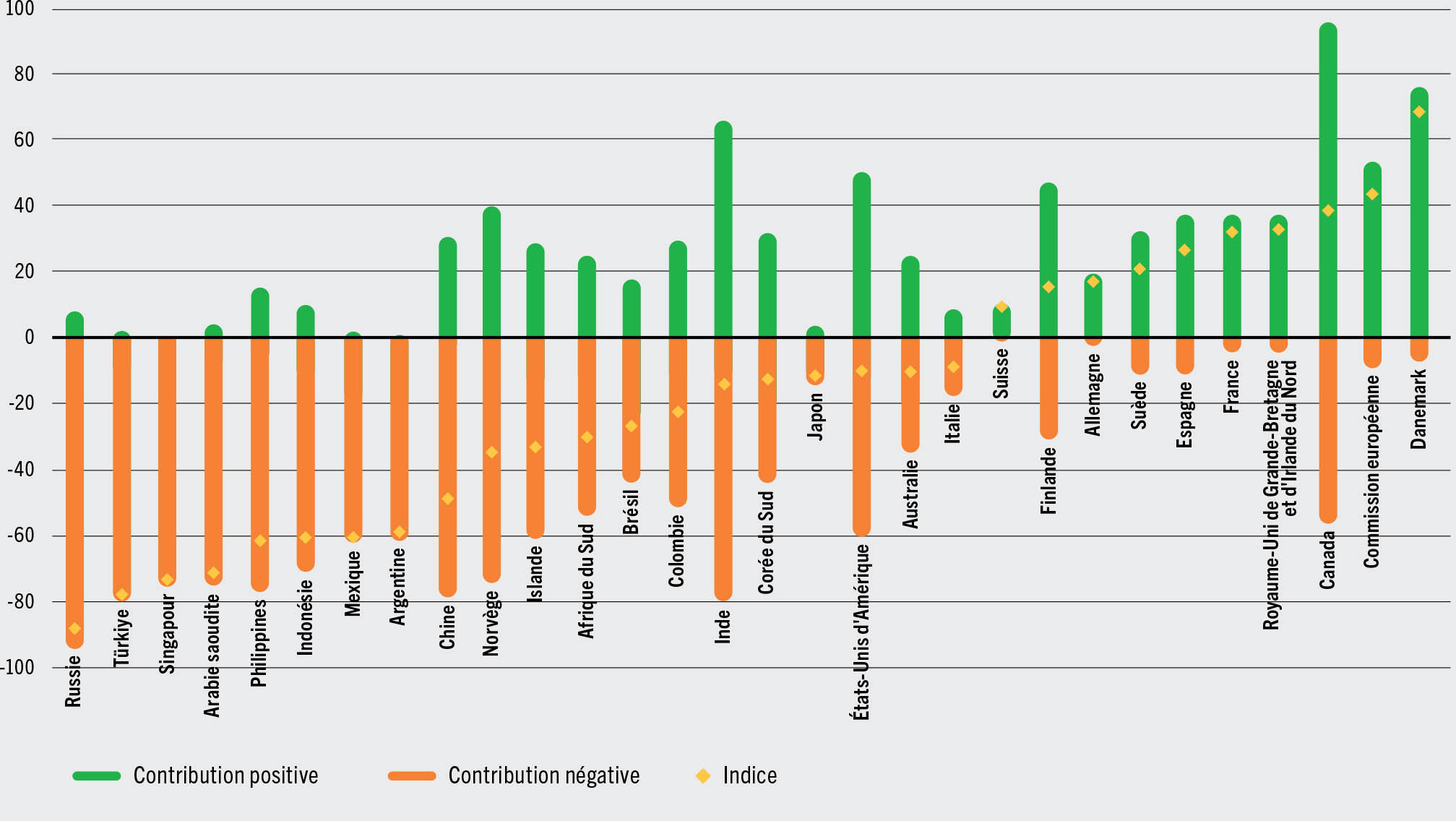

Peu de plans de relance mis en place suite à la pandémie ont mobilisé des fonds importants en faveur des solutions forestières. Accroître ces fonds permettrait de favoriser la relance verte

En mai 2021, la dépense totale pour la reprise suite à la pandémie de covid-19 a atteint le montant colossal de 16 600 milliards d’USD dans 87 des plus grandes économies du monde, dont 2 100 milliards d’USD pour la reprise économique à long terme et 420 milliards d’USD pour la relance verte340. Une analyse récente suggère que la plupart des programmes de relève auront une incidence négative sur les secteurs verts, dont celui des forêts (figure 17)341. Si à première vue, les pays de l’Union européenne semblent avoir atteint un équilibre plus positif, seuls 11 des 27 pays intègrent directement les forêts à leurs plans de reprise et de résilience nationaux (celles-ci faisant l’objet d’un chapitre ou d’un sous-chapitre de ces plans), et en moyenne, dans les 27 pays, seulement 0,77 pour cent des ressources totales des plans de relance sont allouées aux forêts342. Deux pays de l’Union européenne – la Roumanie (5,2 pour cent du budget total) et la Suède (7,7 pour cent) – ont mis au point des programmes ambitieux pour les forêts dans le cadre de leurs plans de relance post-pandémie. En dehors de l’Union européenne, l’Inde, le Kenya, le Pakistan et le Pérou ont alloué des fonds au boisement et à la reforestation (solution de la restauration), et l’Argentine, le Pérou et la République dominicaine favorisent la transformation du bois (activité à valeur ajoutée) et l’emploi des jeunes (solution de l’utilisation durable)343.

Figure 17Indice de l’incidence environnementale des mesures d’incitation, au 30 juin 2021, dans 30 pays

SOURCE: Vivid Economics et Finance for Biodiversity Initiative. 2021. Greenness of Stimulus Index – An assessment of COVID-19 stimulus by G20 countries and other major economies in relation to climate action and biodiversity goals. (Également disponible à l’adresse suivante: https://a1be08a4-d8fb-4c22-9e4a-2b2f4cb7e41d.filesusr.com/ugd/643e85_f712aba98f0b4786b54c455fc9207575.pdf).

Il importera par ailleurs d’accroître la part des fonds pour l’adaptation au changement climatique allouée aux forêts. La dernière édition (2020) du rapport des banques multilatérales de développement (BMD) sur le financement de l’action climatique indique qu’environ 4 pour cent des fonds des BMD pour l’adaptation sont affectés à la catégorie «autres ressources agricoles et écologiques» (ce qui comprend les forêts)344. Sachant qu’en 2020, ces fonds ont représenté 24 pour cent du total des crédits alloués par les BMD à l’action climatique345, il est clair que les forêts bénéficient peu de ces financements. D’autres chiffres récents vont dans le même sens: en 2018, les fonds publics alloués à des solutions d’adaptation fondées sur la nature ont représenté environ 0,6 pour cent du total des flux financiers en faveur de l’action climatique, et 1,5 pour cent des flux financiers publics en faveur de cette action346. En outre, il a été estimé qu’en 2019, 4 pour cent seulement des engagements de financement du Fonds d’adaptation ont été affectés à des activités ciblant spécifiquement la résilience des écosystèmes347.

Le secteur privé est traditionnellement la principale source de financement pour la solution «utilisation durable», mais ces apports sont difficiles à quantifier

Le secteur privé est, pour les trois solutions forestières, une source de financement difficile à quantifier. Le Programme des Nations Unies pour l’environnement a estimé en 2021 que les solutions fondées sur la nature étaient financées à hauteur de 14 pour cent environ par le secteur privé348. En 2019, les trois principales sources de financement privé de solutions fondées sur la nature (forêts incluses) étaient les chaînes d’approvisionnement durables (pertinentes au regard des solutions «mettre un terme à la déforestation» et «utilisation durable»); les compensations au titre de la biodiversité, en particulier dans les économies développées (pertinentes au regard des solutions «mettre un terme à la déforestation» et «restauration»); et les fonds d’investissement à impact social, environnemental et financier (potentiellement pertinents au regard des trois solutions forestières)349. Un nombre croissant d’entreprises privées s’engagent dans des projets forestiers, surtout dans la perspective de mettre fin à la déforestation et de restaurer, et moins dans l’optique de l’utilisation durable350. Certains flux financiers, comme les investissements réalisés par les petits producteurs sur leurs propres terres, peuvent être importants mais ne sont pas déclarés351.

Actuellement, les engagements pris par des parties prenantes du secteur privé sont principalement le fait de grandes organisations en contact avec les consommateurs, et d’institutions financières; le secteur privé forestier, cependant, est plus ou moins absent des nombreuses alliances et initiatives de conservation et de restauration des forêts. Le secteur privé participe à des initiatives telles que le Forest Investor Club (lancé lors de la vingtsixième Conférence des Parties à la Convention-cadre des Nations Unies sur les changements climatiques [COP 26]), le Groupe sur les solutions forestières du Conseil mondial des entreprises pour le développement durable (WBCSD), la Tropical Forest Alliance (alliance pour les forêts tropicales) du Forum économique mondial, la National Alliance of Forest Owners (NAFO), New Generation Plantations et l’Initiative 20/20; mais la présence du secteur privé dans de nombreuses autres initiatives n’est pas claire.

L’une des difficultés que l’on rencontre pour estimer les investissements en faveur de la solution de l’utilisation durable est l’absence de définition de ce qui constitue un investissement dans des chaînes de valeur vertesk. Les investissements aux niveaux de la transformation et de l’utilisation permettent (par exemple en substituant le bois à d’autres matériaux de construction énergivores et non renouvelables) de «faire plus avec moins» – c’est-à-dire d’obtenir des gains d’efficience, de réduire les déchets et de diminuer la dépendance à l’égard de matériaux non renouvelables et gros émetteurs de CO2. Mais les investissements dans les installations de transformation peuvent aussi exacerber la déforestation et la dégradation de l’environnement si les matières premières utilisées ne sont pas issues de sources durables.

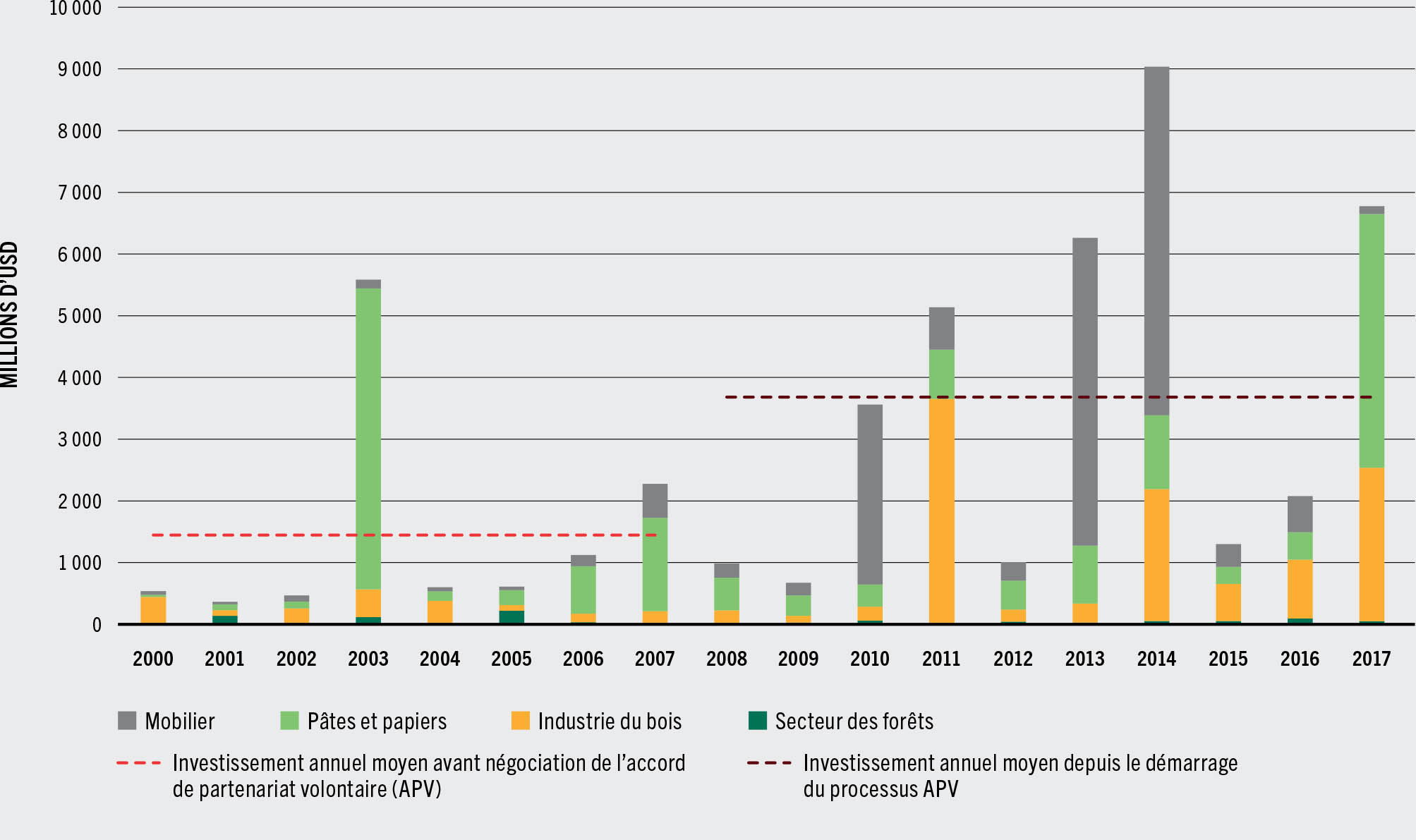

Ceci étant dit, l’investissement privé dans les chaînes de valeur axées sur les forêts est probablement plus élevé que les chiffres enregistrés352. Selon une estimation (2017), en Afrique, en Amérique latine et en Asie, les investissements annuels du secteur privé s’élèvent à un total compris entre 1,5 et ٢ milliards d’USD pour les plantations et à 6,5 milliards d’USD pour la transformation du bois353. D’après une analyse plus récente, ces dernières années, l’investissement annuel moyen a dépassé 600 millions d’USD au Viet Nam et 3 milliards d’USD en Indonésie (les investissements des petites et moyennes entreprises du secteur formel sont inclus dans ces estimations)354. La figure 18 (pour l’Indonésie) fait nettement ressortir que les investissements annuels dans la transformation du bois, les pâtes et papiers et le mobilier sont plusieurs fois supérieurs aux investissements dans les forêts. En Europe, 25 pays ont déclaré en 2015 une formation brute de capital fixe (c’est-à-dire des investissements) de 3,2 milliards d’EUR (soit environ 20 EUR par hectare de forêt), dont 74,2 pour cent étant consacrés au matériel et aux bâtiments; 16,3 pour cent à la plantation d’arbres, afin d’assurer un revenu régulier; et 9,5 pour cent à d’autres investissements en capital fixe (routes, prévention des incendies et infrastructure touristique)355. Dans 22 pays pour lesquels des données sont disponibles, la formation brute de capital fixe a augmenté de 14 pour cent de 2010 à 2015 (passant de 2 ٦٥٩ millions à 3 035 millions d’EUR)356.

Figure 18Augmentation annuelle du capital fixe des moyennes et grandes entreprises des sous-secteurs forestiers, en Indonésie

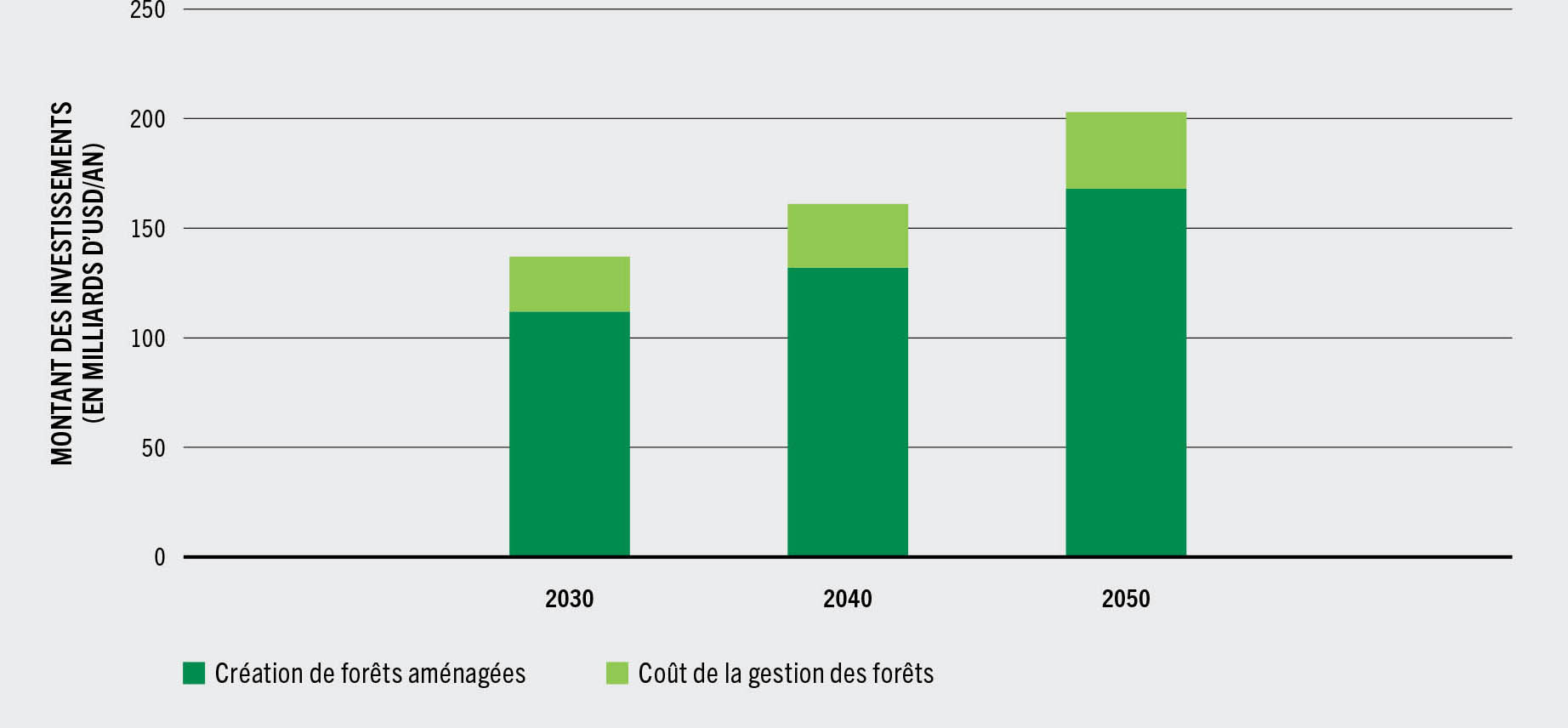

Une étude récente sur le financement des solutions forestières indique que ce financement doit être multiplié par trois d’ici à 2030 et par quatre d’ici à 2050 si l’on veut atteindre les objectifs mondiaux en matière de climat, de biodiversité et de lutte contre la dégradation des terres, les financements supplémentaires à consacrer à la gestion des forêts et à la création de forêts devant s’élever à eux seuls à 203 milliards d’USD par an d’ici à 2050 (figure 19); si l’on inclut la restauration des tourbières et des mangroves et le sylvopastoralisme (qui est un type d’agroforesterie), le montant des investissements requis d’ici à 2050 est de 400 milliards d'USD par an357.

Figure 19Investissement supplémentaire requis dans les solutions forestières dans le cadre d’un scénario «action immédiate»