Общий объем продукции рыболовства и аквакультуры4

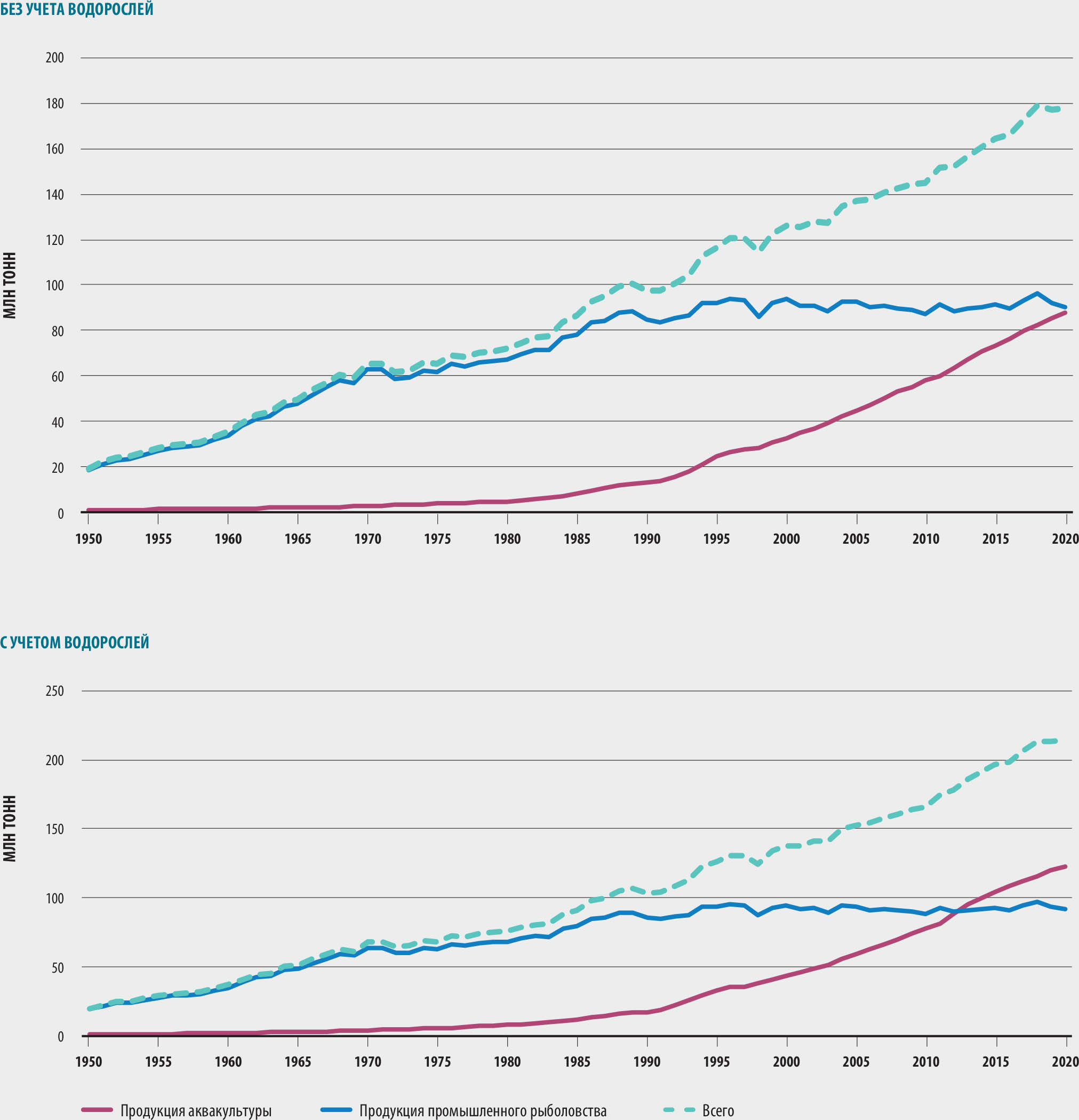

За последние 70 лет совокупный объем продукции рыболовства и аквакультуры (за исключением водорослей)4 значительно вырос: в 1950 году он составлял 19 млн тонн (в эквиваленте живого веса), а в 2018 году достиг исторического максимума – около 179 млн тонн; при этом годовой темп роста составлял 3,3 процента. В 2019 году объем производства снизился на 1 процент по сравнению с 2018 годом, а в 2020 году вновь увеличился, хотя и всего на 0,2 процента, и достиг 178 млн тонн. Общая рыночная стоимость водных животных, произведенных в секторе, в 2020 году составила 406 млрд долл. США, причем 265 млрд долл. США пришлось на продукцию аквакультуры.

Стагнация, наблюдавшаяся в последние два года, в первую очередь связана с некоторым ухудшением положения в секторе промышленного рыболовства, в котором в 2019 году было произведено на 4,5 процента меньше продукции по сравнению с пиковым показателем 2018 года (96 млн тонн), а в 2020 году – еще на 2,1 процента меньше. Эту динамику определяли следующие факторы: колебания вылова пелагических видов, особенно анчоуса, сокращение улова в Китае в последние годы и воздействие COVID-19 на сектор в 2020 году (см. разделы "Продукция промышленного рыболовства", "COVID-19 – беспрецедентный кризис: первые выводы" и врезку 2). В последние два года продолжился рост производства в аквакультуре (за счет которой преимущественно рос общий объем производства с конца 1980-х годов), хотя его темпы снизились (в 2018–2019 годах – 3,3 процента, а в 2019–2020 годах – 2,6 процента при среднегодовом росте в 2010–2018 годах в 4,6 процента) (см. раздел "Производство продукции аквакультуры"). Замедление роста обусловлено целым рядом факторов, включая изменения в политике Китая, направленные на охрану окружающей среды, и возникшие в 2020 году проблемы, связанные с COVID-19, включая санитарные меры, которые не только повлияли на производство для экспортных рынков, но и снизили объемы доступной рабочей силы, расходных материалов и средств производства (включая корма, мальков и лед); свой след оставили и перебои с транспортировкой и сбытом. Поскольку в последние два года аквакультура развивалась быстрее, чем промышленное рыболовство, ее доля в общем объеме продукции рыболовства и аквакультуры продолжила расти. В 2020 году было произведено 178 млн тонн продукции; в этом объеме продукция промышленного рыболовства составила 51 процент (90 млн тонн), а продукция аквакультуры – 49 процентов (88 млн тонн) (см. рисунок 3). Это значительно больше, чем в 1950-х годах, когда доля продукции аквакультуры составляла 4 процента, в 1970-х годах, когда на нее приходилось 5 процентов, в 1990-х годах (20 процентов) и в 2010-х годах (44 процента).

ВРЕЗКА 2ВЛИЯНИЕ COVID-19 НА ПРОИЗВОДСТВО ПРОДУКЦИИ РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МИРЕ И СООТВЕТСТВУЮЩУЮ СТАТИСТИКУ

Пандемия COVID-19 оказала всеобъемлющее воздействие на рыболовство и аквакультуру во всем мире (см. раздел "COVID-19 - беспрецедентный кризис"), обусловленное изменением потребительского спроса, сбоями в функционировании рынков и логистическими трудностями, связанными с введением жестких мер по сдерживанию распространения инфекции, которые затрудняли работу сектора или препятствовали ей. В числе этих мер были закрытие магазинов, установление комендантского часа, требование о поддержании физической дистанции в операционной деятельности и на борту судов, а также ограничения в портах.

В ряде стран закрытие магазинов спровоцировало падение спроса и, как следствие, снижение цен на продукцию рыболовства и аквакультуры. Многие рыболовные флоты и предприятия аквакультуры прекратили или сократили свою деятельность, поскольку она стала нерентабельной; особенно тяжело им приходилось во время первых волн пандемии в 2020 году. Из-за низкого спроса, закрытия рынков и/или нехватки мощностей для холодильного хранения не заполнялись квоты на вылов рыбы. Ограничения на передвижение распространялись на профессиональных моряков, включая наблюдателей, работающих на промысле в открытом море, и морской персонал в портах, что препятствовало смене экипажей и репатриации моряков. Ввиду невозможности реализовать продукцию аквакультуры повысились затраты на корма и возросла смертность среди водных животных. Производство продукции рыболовства и аквакультуры, ориентированной на экспортные рынки, снизилось более существенно, чем производство продукции, предназначенной для внутренних рынков. Причиной этому стали закрытие рынков, повышение транспортных издержек, отмена рейсов и ограничения на границах. Из-за закрытия предприятий общественного питания (например, гостиниц, ресторанов, школьных и заводских столовых) также серьезно снизились поставки свежей рыбы и моллюсков на внутренние рынки1.

Последствия в мире оказались неоднородны по масштабам: во многих странах объемы вылова и производства продукции аквакультуры падали в первые недели и месяцы кризиса, после чего сектор адаптировался к ситуации и положение улучшалось. Например, в разгар кризиса, вызванного COVID-19, вылов во всех районах Соединенных Штатов Америки сократился на 40 процентов2. Также снижение промыслового усилия было отмечено в Африке, Азии, Европе и Океании; особенно заметно сократились объемы вылова флотов, которые добывали более ценные виды, такие как омары или тунцы, предназначенные на экспорт.

Не во всех странах можно было тщательно отследить фактическое воздействие пандемии на сектор рыболовства и аквакультуры, поскольку возникли серьезные сбои в плановых сборе и обработке статистических данных по сектору. Помимо прочего, в сложившейся ситуации расширились возможности для незаконного, несообщаемого и нерегулируемого промысла. В одних случаях полностью прекращалось наблюдение за морем, что создало риск прекращения сбора важнейших данных для оценки динамики запасов в пространстве и времени. В других случаях было невозможно направлять в море научных наблюдателей ввиду трудностей с обеспечением выполнения санитарных мер (таких как физическое дистанцирование между членами экипажа в море) или отсутствия необходимых материалов (например, масок и перчаток). Кризис ощутимо повлиял и на сбор данных с объектов аквакультуры.

Во многих странах регулярно приостанавливался традиционный сбор данных о рыболовстве и аквакультуре в пунктах выгрузки. Также прерывались обследования домашних хозяйств и переписи населения, которые являются важными источниками информации для оценки социально-экономических аспектов сектора и его динамики. Таким образом, пандемия COVID-19 создала новые проблемы для статистических систем и предприятий в странах. Масштабы проблем в разных странах и даже в разных районах в пределах одной страны разнились, поскольку применяемые в них для выработки решений институциональные и финансовые, технические и цифровые системы различались по эффективности. В одних странах были приняты альтернативные подходы и методы, а в других в течение нескольких месяцев данные не собирались совсем или собирались фрагментарно. Принятые подходы или неполный охват могли повлиять на качество и сопоставимость данных ряда стран за 2020 год. На фоне пандемии в 2020 и 2021 годах усугубились имеющиеся проблемы, связанные с несвоевременным предоставлением или непредоставлением в ФАО статистических данных по рыболовству и аквакультуре. Кроме того, данные, поступившие из ряда стран, указывали на аномальные тенденции, поэтому для обеспечения качества и последовательности данных, распространяемых ФАО, понадобилось непосредственное взаимодействие с соответствующими странами и сверка с данными из других источников.

- 1 ФАО. 2020. Новый коронавирус (COVID-19). Вопросы и ответы: Последствия пандемии COVID-19 для рыболовства и аквакультуры (на английском языке). См.: ФАО. Рим. Доступно по адресу [по состоянию на 19 апреля 2022 года]: www.fao.org/2019-ncov/q-and-a/impact-on-fisheries-and-aquaculture/en

- 2 White, E.R., Froehlich, H.E., Gephart, J.A., Cottrell, R.S., Branch, T.A., Bejarano, R.A. & Baum, J.K. 2020. Early effects of COVID-19 on US fisheries and seafood consumption. Fish and Fisheries, 22(1): 232–239. (также размещено по адресу: https://doi.org/10.1111/faf.12525

РИСУНОК 3ПРОДУКЦИЯ ПРОМЫШЛЕННОГО РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МИРЕ (С УЧЕТОМ И БЕЗ УЧЕТА ВОДОРОСЛЕЙ)

ИСТОЧНИК: ФАО.

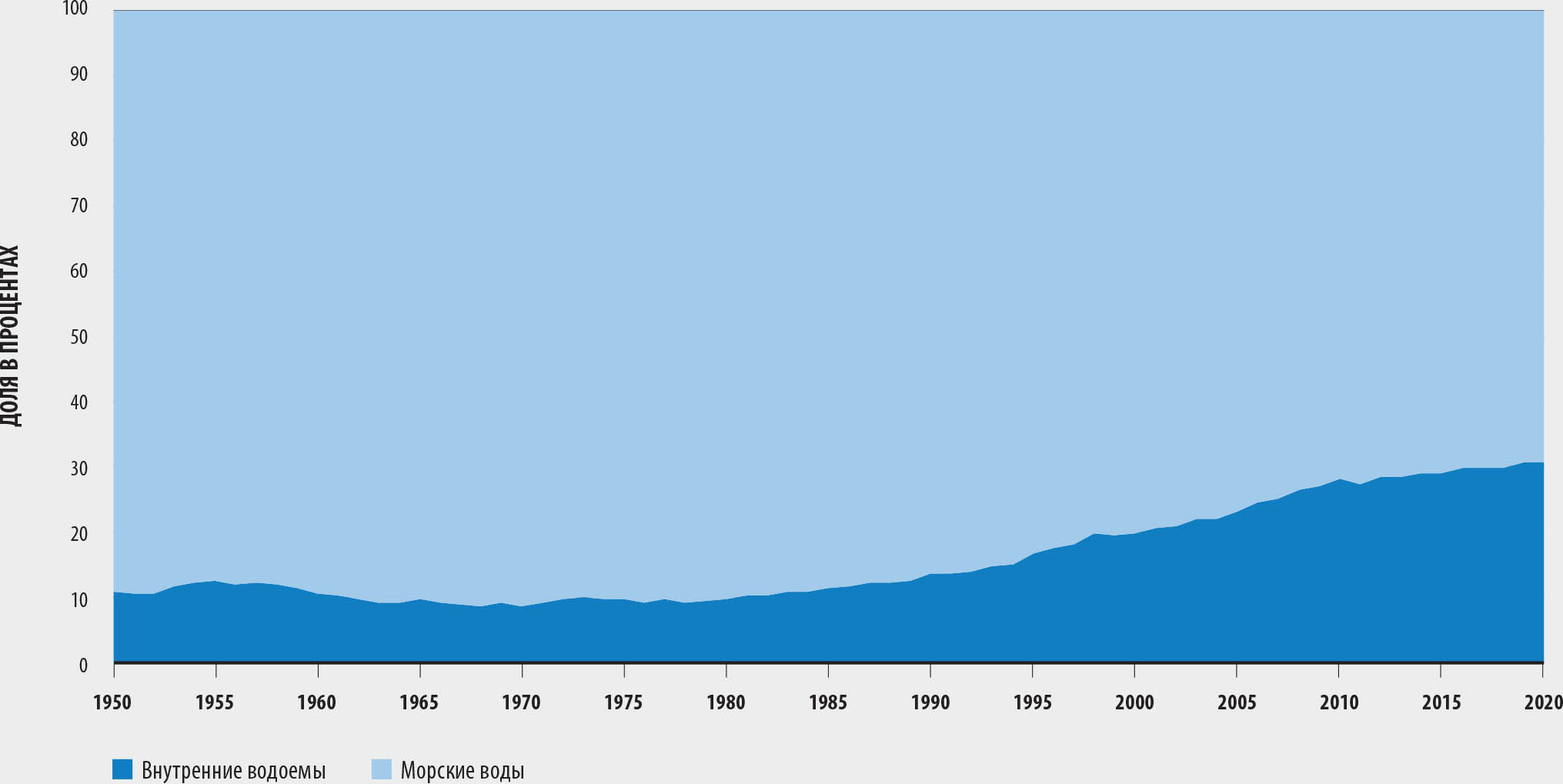

Сто двенадцать миллионов тонн (63 процентов от общего объема продукции) было добыто в морских водах (70 процентов – продукция промышленного рыболовства, 30 процентов – продукция аквакультуры), а 66 млн тонн (37 процентов) – во внутренних водоемах (83 процента – продукция аквакультуры, 17 процентов – продукция промышленного рыболовства) (см. рисунок 4). Благодаря развитию аквакультуры в последние несколько десятилетий выросло и производство во внутренних водоемах. В 1950 году во внутренних водоемах было выловлено всего 12 процентов от общего объема продукции рыболовства и аквакультуры, и эта доля оставалась относительно стабильной, хотя и с небольшими колебаниями, до конца 1980-х годов. Впоследствии объем продукции аквакультуры вырос, как и ее доля в общем объеме: в 1990-х годах – 18 процентов, в 2000-х годах – 28 процентов, а в 2010-х годах – 34 процента. Тем не менее основным источником продукции и основным методом производства определенных видов остается промышленное рыболовство в морских водах (в 1950–1980 годах в субсекторе было добыто примерно 87 процентов от общего количества водных животных, а в 2020 году – 44 процента). В течение нескольких десятилетий объем морского промышленного рыболовства устойчиво возрастал, а с конца 1980-х годов остается стабильным и составляет около 80 млн тонн, с небольшими межгодовыми колебаниями в пределах 3–4 млн тонн.

РИСУНОК 4ДОЛЯ ПРОДУКЦИИ МИРОВОГО РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ, ДОБЫВАЕМОЙ ВО ВНУТРЕННИХ ВОДОЕМАХ И В МОРСКИХ ВОДАХ

ИСТОЧНИК: ФАО.

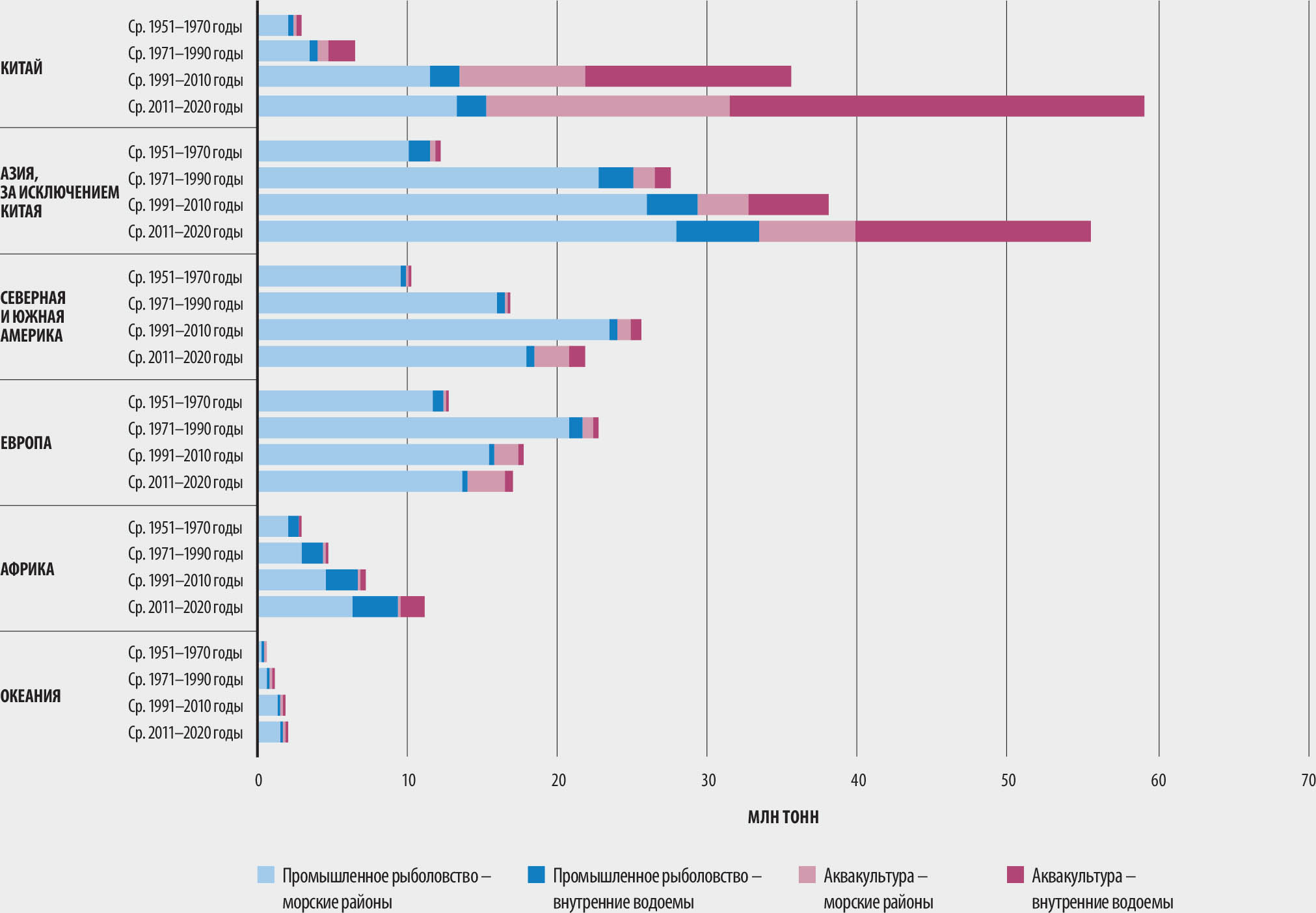

Такова общая тенденция, но между континентами, регионами и странами существуют значительные различия. В 2020 году больше всего продукции производилось в странах Азии, на долю которых приходилось 70 процентов общего объема производства водных животных в рыболовстве и аквакультуре; за ними следовали страны Северной и Южной Америки (12 процентов), Европы (10 процентов), Африки (7 процентов) и Океании (1 процент). За последние несколько десятилетий общий объем продукции рыболовства и аквакультуры значительно вырос на всех континентах (см. рисунок 5). Исключение составляют Европа, где он постепенно снижался с конца 1980-х годов, затем несколько лет рос небольшими темпами, в 2018 году достиг максимума и вновь стал снижаться, и Северная и Южная Америка, где он достиг пика в середине 1990-х годов, а затем несколько раз повышался и понижался, преимущественно вследствие колебаний в улове анчоуса. В Африке и Азии рассматриваемый показатель за последние 20 лет вырос почти вдвое. При этом в 2020 году объем производства водных животных в странах Африки снизился на 3 процента, а в странах Океании – на 5 процентов по сравнению с 2019 годом – вероятнее всего, это снижение было вызвано пандемией COVID-19. Китай в 2020 году оставался на первом месте по объему производства продукции (35 процентов от общего объема); за ним следовали Индия (8 процентов), Индонезия (7 процентов), Вьетнам (5 процентов) и Перу (3 процента). На эти пять стран приходилось около 58 процентов водных животных, добытых в мировом секторе рыболовства и аквакультуры в 2020 году. Вклад сектора в экономическое развитие также был неоднородным. В последние десятилетия растет доля продукции рыболовства и аквакультуры, которую поставляют на рынки страны с низким и средним уровнем дохода (в 1950-х годах – порядка 33 процентов, а в 2020 году – уже 87 процентов). В 2020 году больше всего водных животных было произведено в странах с уровнем дохода выше среднего, включая Китай (49 процентов от общего объема); за ними следовали страны с уровнем дохода ниже среднего (32 процента), страны с высоким уровнем дохода (17 процентов) и наконец страны с низким уровнем дохода (2 процента).

РИСУНОК 5ДОЛЯ РЕГИОНОВ В ОБЩЕМИРОВОМ ОБЪЕМЕ ПРОИЗВОДСТВА ПРОДУКЦИИ ПРОМЫШЛЕННОГО РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ

ИСТОЧНИК: ФАО.

Анализ данных показывает значительные различия между разными основными промысловыми районами ФАО. В 2020 году во внутренних водоемах Азии было произведено около 33 процентов общего объема водных животных, в северо-западной части Тихого океана – 22 процента, а в западной оконечности центральной части Тихого океана – 10 процентов. В 1950-х годах в Атлантическом океане добывалось более 40 процентов продукции; а в 2020 году самая высокая доля от общего объема поступала из Тихого океана (40 процентов), а из Атлантического океана – всего 13 процентов. Объем производства в разных районах зависит от разных факторов, включая уровень развития стран, окружающих эти районы, применяемые меры по управлению рыболовством и аквакультурой, объем незаконного, несообщаемого и нерегулируемого промысла (ННН-промысла), состояние рыбных запасов, наличие и качество внутренних водоемов и видовой состав добываемых организмов. Например, в ряде промысловых районов вылов может значительно колебаться, если в популяции велика доля мелкой пелагической рыбы, которая в большей степени подвержена колебаниям, связанным, в частности, с изменчивостью климатических условий – это один из факторов, под влиянием которых колеблется вылов анчоуса в юго восточной части Тихого океана, в Южной Америке.

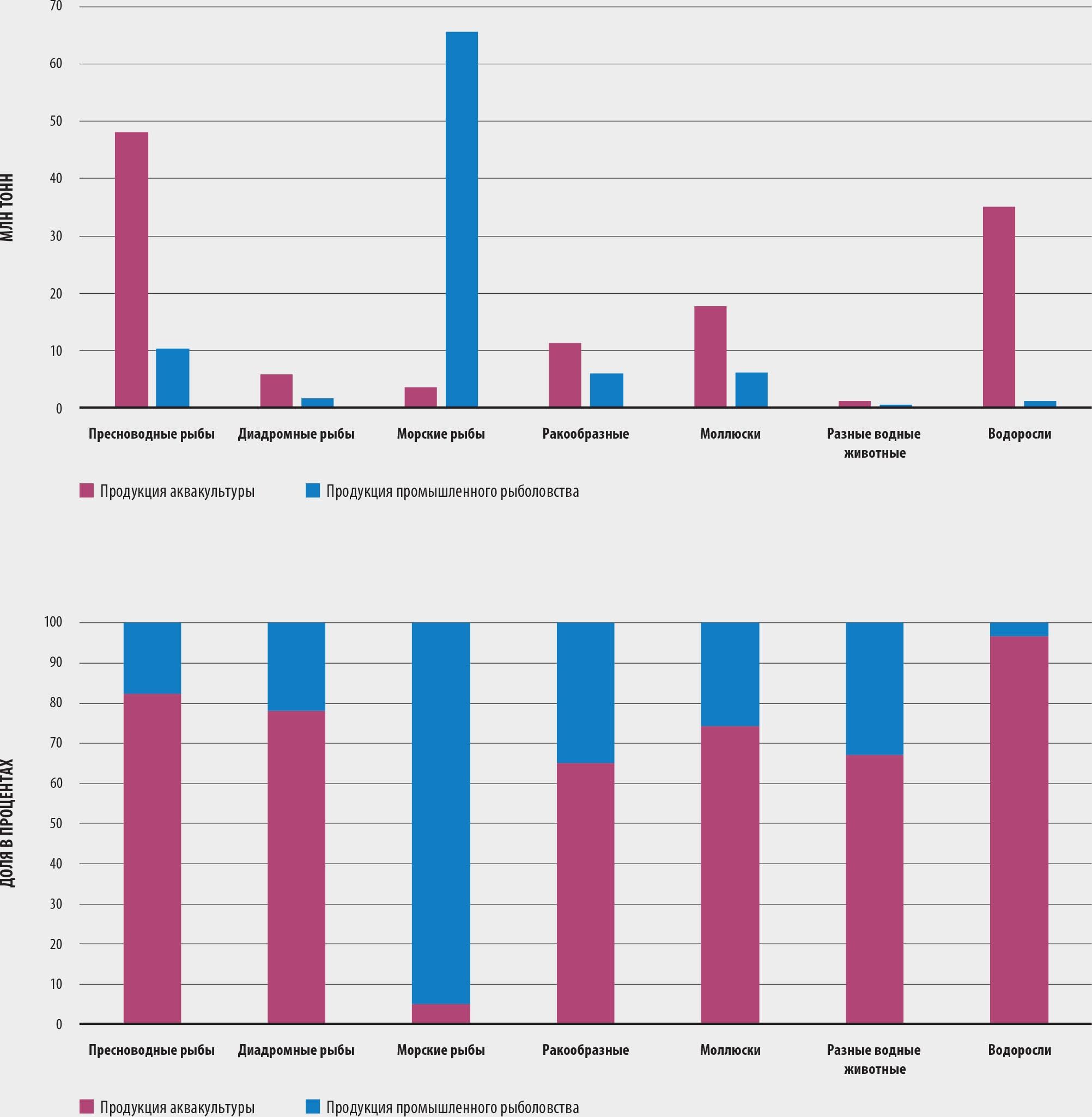

Ежегодно вылавливается множество видов рыбы, при этом ее количество и видовой состав варьируется в зависимости от региона. В 2020 году 76 процентов от общего объема выловленных водных животных составили костные рыбы, преимущественно морские рыбы, которые составили 51 процент от общего объема добытых костных рыб и 39 процентов от общего объема выловленных водных животных. В несколько меньших объемах (43 процента от общего объема производства костных рыб и 33 процента от общего объема производства водных животных) вылавливались пресноводные рыбы5 (см. рисунок 6). В самых больших объемах в 2020 году на рынки поставлялись карпы, усачи обыкновенные и другие карповые (18 процентов выловленных водных животных); за ними следовали различные пресноводные виды и сельдеобразные, такие как сельди, сардины и анчоусы. Как показывают данные на уровне видов, на первом месте по объему вылова в 2020 году находилась белоногая креветка (Penaeus vannamei) – 5,8 млн тонн, а на следующих местах – амур белый (Ctenopharyngodon idellus), устрицы (Crassostrea spp.), толстолобик белый (Hypophthalmichthys molitrix) и перуанский анчоус (Engraulis ringens).

РИСУНОК 6ПРОДУКЦИЯ ПРОМЫШЛЕННОГО РЫБОЛОВСТВА И АКВАКУЛЬТУРЫ В МИРЕ В РАЗБИВКЕ ПО КАТЕГОРИЯМ МССКВЖР В 2020 ГОДУ, В АБСОЛЮТНЫХ ЦИФРАХ И ПРОЦЕНТАХ

ИСТОЧНИК: ФАО.

Общий объем вылова водных животных в 2020 году составил 178 млн тонн; в том же году на рынки было поставлено 36 млн тонн (сырой вес) морских и прочих видов водорослей, 97 процентов из которых были произведены в секторе аквакультуры. В последние несколько десятилетий резко возросло производство морских и прочих видов водорослей: в 2000 году оно составляло 12 млн тонн, а в 2010 году – 21 млн тонн. Но в 2020 году оно увеличилось всего на 2 процента по сравнению с 2019 годом. Основными производителями морских и прочих видов водорослей оставались страны Азии, на которые приходилось 97 процентов продукции. На первом месте по объему производства в 2020 году находился Китай (58 процентов от общего объема), за которым следовали Индонезия (27 процентов) и Республика Корея (5 процентов).

Суммарный объем продукции сектора рыболовства и аквакультуры, включая как морские и другие виды водорослей, так и водных животных, в 2020 году достиг исторического максимума в 214 млн тонн, при этом общий рост по сравнению с 2019 годом составил всего 0,4 процент, а по сравнению с 2018 годом, когда был зарегистрирован предыдущий рекорд, – 0,3 процента. Больше всего продукции в 2020 году было произведено в странах Азии (75 процентов); за ними следовали страны Северной и Южной Америки (10 процентов), Европы (8 процентов), Африки (6 процентов) и Океании (1 процент). Уже в 2013 году сектор аквакультуры поставил на рынки больше водных животных и водорослей в совокупности, чем промышленное рыболовство, а в 2020 году его доля в общем объеме производства достигла 57 процентов (см. рисунок 3).