En los últimos años, la inflación de los precios de los alimentos ha venido impulsada por un conjunto diverso de factores cuya importancia relativa varía según las regiones y a lo largo del tiempo. A medida que los mercados mundiales dejaban atrás la pandemia de la COVID-19, el levantamiento de los confinamientos y la reapertura de las empresas estimularon la recuperación de la actividad económica. Un factor importante de este repunte fue la puesta en marcha en todo el mundo de programas de apoyo fiscal a gran escala que aportaron alivio a los hogares, mientras que las políticas monetarias siguieron siendo bastante laxas. Esta afluencia de ayuda financiera impulsó una demanda de bienes excepcionalmente alta, lo que contribuyó a una subida de la inflación. Además, la guerra de Ucrania afectó a los mercados agrícolas y energéticos34–40.

La pandemia planteó al mundo desafíos sin precedentes: se cobró casi 7 millones de vidas41, causó pérdidas económicas por valor de unos 13,8 billones de USD42 e hizo que se sumieran en la pobreza extrema de 75 a 95 millones de personas más43. Durante el proceso de recuperación y el surgimiento de una “nueva normalidad”, una serie de perturbaciones importantes afectó a la economía mundial. En conjunto, estos retos (que se analizan más adelante) han moldeado las tendencias recientes de la inseguridad alimentaria y la malnutrición en todo el mundo: un fuerte aumento de la prevalencia de la subalimentación y la inseguridad alimentaria moderada o grave a raíz de la pandemia.

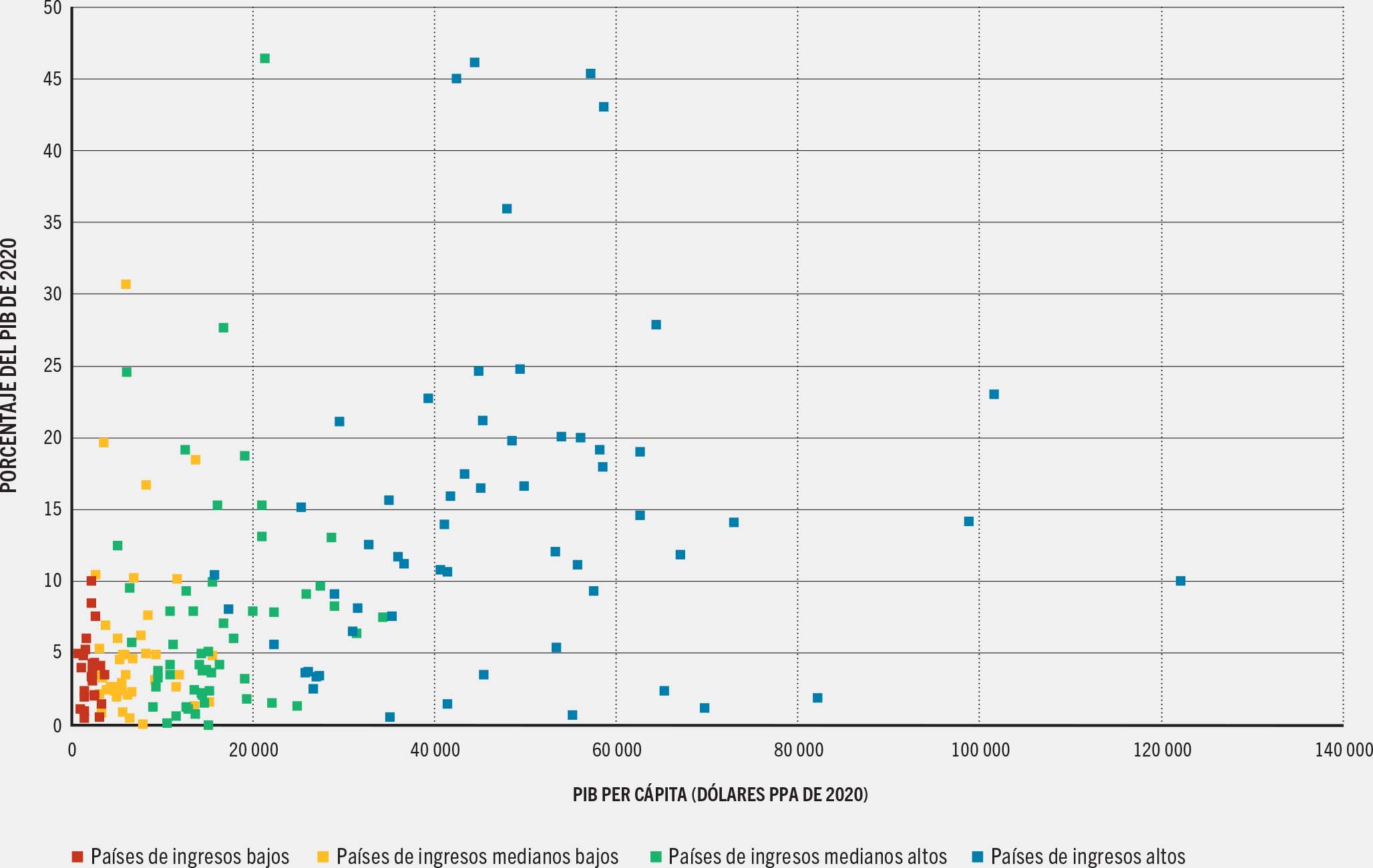

Durante la pandemia y después de ella, gobiernos de todo el mundo aplicaron medidas de apoyo fiscal sin precedentes para mitigar la recesión económica. Estas medidas ascendieron a aproximadamente 17 billones de USD, incluida la asistencia financiera a los hogares y las empresas44. El apoyo fiscal prestado a escala mundial entre 2020 y 2021 en respuesta a la pandemia equivalió al 16 % del PIB mundial de 2020 y superó el PIB de China o de la Unión Europea en 2020. Las economías de ingresos altos representaron la mayor parte de este gasto; solo los Estados Unidos de América destinaron 6 billones de USD aprovechando su capacidad fiscal para sostener la actividad económica y estabilizar los mercados laborales44. Los países de ingresos bajos y los de ingresos medianos, aunque sufrían mayores limitaciones, también movilizaron importantes recursos para apoyar a las poblaciones vulnerables y estimular la recuperación (Figura 3.3). Esta inyección masiva de estímulos fiscales fue decisiva para amortiguar las conmociones económicas de la pandemia, pero también contribuyó al aumento de la demanda, sobre todo en las economías emergentes y en desarrollo45, lo cual, en combinación con las perturbaciones de la cadena de suministro, alimentó las presiones inflacionarias a escala mundial40, 46.

Figura 3.3 Respuestas fiscales a la pandemia de la COVID-19

FUENTES: Los datos sobre las medidas de respuesta fiscal se basan en Fondo Monetario Internacional. 2021. Database of Fiscal Policy Responses to COVID-19: Fiscal Monitor Database of Country Fiscal Measures in Response to the COVID-19 Pandemic. [Consultado el 1 de marzo de 2025]. https://www.imf.org/en/Topics/imf-and-covid19/Fiscal-Policies-Database-in-Response-to-COVID-19; los datos sobre el PIB per cápita se basan en Banco Mundial. 2025. Indicadores del desarrollo mundial. [Consultado el 1 de marzo de 2025]. https://databank.worldbank.org/source/world-development-indicators. Licencia: CC-BY 4.0.

Durante la pandemia e inmediatamente después, los bancos centrales de todo el mundo aplicaron una serie de medidas monetarias expansionistas con el fin de favorecer la estabilidad económica. Entre las medidas figuraban considerables reducciones de los tipos de interés, programas de flexibilización cuantitativa y reservas de emergencia para liquidez encaminadas a garantizar la resiliencia del sistema financiero. Los principales bancos centrales, como la Reserva Federal de los Estados Unidos de América, el Banco Central Europeo y el Banco del Japón, bajaron rápidamente a casi cero los tipos de interés oficiales y compraron grandes volúmenes de bonos del Estado y de empresas para inyectar liquidez en la economía47. Por ejemplo, en marzo de 2020 el Banco Central Europeo puso en marcha el programa de compras de emergencia por la pandemia, al que en un principio destinó 750 000 millones de EUR y posteriormente 1,85 billones de EUR, para adquirir con flexibilidad valores de los sectores privado y público48. Además, se realizaron ajustes reglamentarios temporales para fomentar los préstamos bancarios. Estas políticas de apoyo contribuyeron a mantener los flujos de crédito, apoyar las operaciones empresariales y mitigar la recesión económica. Sin embargo, la prolongada expansión monetaria también allanó el terreno a presiones inflacionarias a medida que las economías empezaron a recuperarse49. Cuando la inflación empezó a elevarse, los bancos centrales empezaron a subir los tipos de interés para controlar las fuertes subidas de precios50. Por ejemplo, la Reserva Federal de los Estados Unidos aumentó su tipo de interés en 0,25 puntos porcentuales en marzo de 2022, tras lo cual lo subió 10 veces más hasta julio de 202351.

Los tipos de cambio también contribuyeron a determinar la inflación de los precios de los alimentos, especialmente en las economías que dependían de las importaciones. Durante la pandemia, muchos países de ingresos medianos y bajos experimentaron una fuerte depreciación de la moneda debida a la salida de capitales y al aumento de la demanda de monedas seguras como el dólar de los EE. UU., el yen japonés y el franco suizo. A mediados de 2020, las monedas de casi un tercio de los países de ingresos bajos e ingresos medianos se habían depreciado más de un 10 % frente al dólar de los EE. UU.52. Esta depreciación intensificó la inflación de los precios de los alimentos a través del efecto de traspaso de los precios de importación, con una repercusión especialmente grave en los países de ingresos bajos53. Además, como los Estados Unidos de América endurecieron su política monetaria en mayor medida que muchos países de ingresos bajos e ingresos medianos en respuesta a la inflación de 2022, las ulteriores depreciaciones de las monedas en estas últimas economías intensificaron las presiones inflacionarias derivadas del aumento de los costos de importación54.

El aumento de los tipos de interés por la Reserva Federal de los Estados Unidos de América, sumado a los cambios en los mercados internacionales de energía, provocó una apreciación del dólar de los EE. UU., lo que amplificó los efectos del alza de los precios mundiales de los alimentos. La subida de los precios de la energía impulsó los ingresos de Estados Unidos procedentes de la exportación, ya que los compradores extranjeros convirtieron sus monedas en dólares de los EE. UU. para pagar los productos energéticos, lo cual contribuyó a la apreciación de esta moneda. Según la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo55, en anteriores crisis alimentarias mundiales, como las de 2008 y 2012, la depreciación del dólar de los EE. UU. desempeñó un papel atenuante al amortiguar parcialmente la repercusión de la subida de los precios de los alimentos. En cambio, el actual episodio de inflación de los precios de los alimentos se ha caracterizado por un fortalecimiento del dólar de los EE. UU., lo que ha impuesto una “doble carga” a muchos países (Recuadro 3.3). Este fenómeno no solo ha provocado aumentos puros de los precios, sino que también ha impuesto importantes efectos cambiarios a los países importadores netos de alimentos, lo cual ha agravado la situación de los precios de los alimentos.

Recuadro 3.3Interacción entre tipo de cambio e inflación local

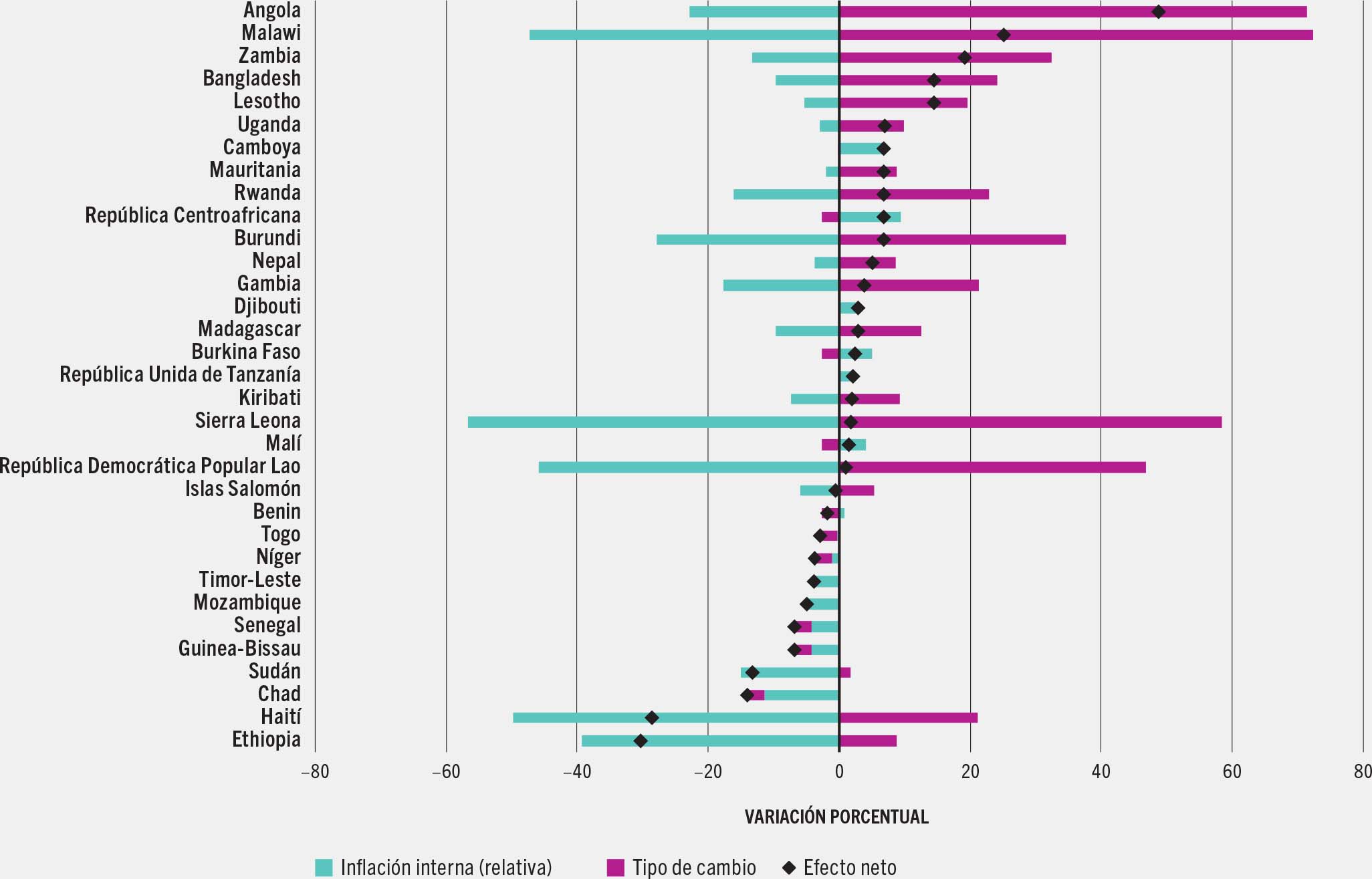

La dinámica del traspaso de los precios mundiales de los alimentos a los mercados nacionales puede adoptar diversas formas y depender de varios factores, entre ellos los desajustes entre las variaciones de los tipos de cambio y la inflación nacional, que pueden modificar, acentuar o impedir el traspaso de los precios mundiales a los mercados nacionales en términos reales. En mercados perfectos y sin fisuras, los movimientos del tipo de cambio nominal de un país con respecto al dólar de los EE. UU. deberían regirse por la inflación relativa entre ambos países. Cuando las monedas locales se debilitan frente al dólar de los EE. UU., es posible que los consumidores no se beneficien plenamente de la bajada de los precios mundiales de los alimentos, ya que necesitan una mayor cuantía de moneda nacional para comprar la misma cantidad de alimentos en el mercado internacional. A la inversa, una inflación nacional elevada puede hacer que los precios internacionales parezcan más bajos en términos reales, ya que la variación de los precios internacionales de los alimentos es menor que la del nivel general de los precios nacionales. Sin embargo, una inflación interna elevada también merma el poder adquisitivo de los hogares. En 2022, los precios de la mayoría de los alimentos básicos comercializados alcanzaron su punto máximo en marzo, antes de descender de forma constante hasta febrero de 2024, según el índice de precios de los alimentos de la FAO56. Durante el mismo período, el dólar de los EE. UU. se apreció considerablemente con respecto a las monedas de muchos países menos adelantados. A pesar de las reducciones de los precios mundiales de los productos básicos, los precios de los alimentos en los mercados nacionales de varios países se han mantenido altos o incluso han aumentado, lo que pone de manifiesto claros desajustes entre los mercados internacionales y locales. Para comprender mejor la contribución del tipo de cambio y de la inflación interna a estos desajustes, se llevó a cabo un análisis para convertir los precios mundiales del maíz en moneda local de esos países en términos reales. Las conclusiones ponen de relieve cómo la depreciación de la moneda y la inflación interna modificaron el traspaso de los precios reales en distintas economías (Figura A)*.

Figura A Efecto neto de las variaciones de los tipos de cambio y la inflación interna en los precios del maíz en los países menos adelantados

FUENTES: Elaboración de los autores (FAO) a partir de datos sobre el índice de precios al consumidor procedentes de Banco Mundial. 2025. A Global Database of Inflation. En: Banco Mundial. [Consultado el 8 de mayo de 2025]. https://www.worldbank.org/en/research/brief/inflation-database; los datos sobre los tipos de cambio procedentes de Fondo Monetario Internacional. 2025. IMF DATA: Exchange Rates (ER). [Consultado el 8 de mayo de 2025]. https://data.imf.org/en/datasets/IMF.STA:ER

En algunos países (por ejemplo, Angola, Bangladesh, Lesotho, Malawi y Zambia), la depreciación de la moneda impidió que los consumidores se beneficiaran plenamente del descenso de los precios del maíz. En algunos casos, el efecto superó el 10 %.

Otros países solo sufrieron depreciaciones leves de la moneda, y algunos no experimentaron depreciación alguna o solo presentaron ligeras apreciaciones frente al dólar de los EE. UU., pero se enfrentaron a un aumento de la inflación interna general. Ello provocó un descenso del precio real del maíz, es decir, de la relación entre su valor nominal expresado en la moneda local y el índice nacional de precios al consumidor. Si bien esto supone que los alimentos pueden haberse vuelto más asequibles que otros productos de la economía, puede que los consumidores hayan hecho frente a costos más elevados de otros bienes esenciales (como la vivienda, la ropa y el transporte), lo cual habría dificultado su bienestar general.

Gestionar eficazmente los tipos de cambio y la inflación es fundamental para garantizar que las variaciones en los precios mundiales de los alimentos se transmitan a los mercados locales de forma plena y equitativa.

El precio mundial del maíz se utiliza como estudio de caso. Sobre la base de la teoría de la paridad del poder adquisitivo (PPA), la conversión del precio mundial del maíz en términos de moneda local real es la siguiente57:

donde WP se refiere al precio mundial del producto básico seleccionado y LC a la moneda local, R significa real (ajustado en función de la inflación), N significa nominal y NER representa el tipo de cambio nominal bilateral de un país con respecto al dólar de los EE. UU., mientras que CPIUS/CPILC representa la relación entre el IPC de los EE. UU. y el de un país (las siglas de los términos empleados se consignan en inglés). A continuación, la fórmula se expresa en términos relativos de la siguiente manera:

donde Δ denota el operador de diferencia y todas las variables se expresan en forma logarítmica.

En las economías de ingresos bajos y medios, la depreciación de las monedas locales, impulsada por la reducción de las entradas de capital extranjero y los descensos de las calificaciones crediticias soberanas, ha contribuido considerablemente a la inflación, sobre todo en lo que respecta a los bienes importados. En particular, las expectativas de la futura inflación en estos países tienden a ser más sensibles a las fluctuaciones monetarias, por lo que cualquier disminución del valor de la moneda se refleja rápidamente en un aumento de los precios de los bienes. En consecuencia, la interacción entre la depreciación de la moneda y la inflación plantea retos considerables a estas economías, lo cual limita aún más su capacidad de gestionar los costos de las importaciones esenciales, incluidas las de alimentos55. Las distintas pautas de inflación que se observan en la Figura 3.2 en los países de ingresos bajos e ingresos medianos han obedecido a la interacción de estos factores. En África subsahariana los elevados precios mundiales de los alimentos y las depreciaciones nacionales fueron los principales factores determinantes de las pautas de la inflación, mientras que en América Latina las políticas monetarias expansionistas y el aumento de la demanda agregada contribuyeron de manera decisiva. Además, varios países mostraron un traspaso de precios más rápido que en anteriores episodios de precios altos de los alimentos58.

La guerra de Ucrania, cuyos efectos se han agravado por diversos sucesos, entre ellos fenómenos meteorológicos extremos ocurridos en varias zonas granero, ha desencadenado una serie de perturbaciones profundas en todos los mercados agrícolas mundiales, entre ellos bloqueos de las principales rutas comerciales, lo que generó incertidumbre con respecto a las cosechas y el comercio. Tanto la Federación de Rusia como Ucrania desempeñan un papel destacado en los mercados agrícolas mundiales, especialmente en los del trigo, maíz y aceite de girasol; en conjunto suministraron aproximadamente el 12 % de las calorías comercializadas en 2021 a escala mundial59. Las hostilidades en la región del Mar Negro60 y las perturbaciones del comercio en el mar Rojo han desestabilizado el flujo de las exportaciones agrícolas de estos países y de otros, lo que ha afectado de forma desproporcionada a los países de ingresos bajos e ingresos medianos que dependen de las importaciones de cereales de los mercados mundiales61, 62. Aunque las medidas temporales, como la Iniciativa sobre la Exportación de Cereales por el Mar Negro1k o el establecimiento de nuevas rutas comerciales ucranianas, han mitigado parte de las perturbaciones65, el suministro mundial de alimentos se ha vuelto incierto.

Además de la perturbación de los mercados de productos agrícolas, ha sido grande la repercusión en la disponibilidad de fertilizantes. Las exportaciones de Bielorrusia y la Federación de Rusia, dos grandes exportadores de fertilizantes, se vieron limitadas considerablemente por las sanciones económicas impuestas por la Unión Europea, el Canadá y los Estados Unidos de América, además de otros muchos paísesl; 68, 69. En 2020, correspondió a la Federación de Rusia el 14 % de la urea comercializada a escala mundial y el 11 % tanto del fosfato amónico monobásico como del fosfato amónico bibásico, fertilizantes esenciales a base de nitrógeno y fósforo, y correspondió conjuntamente a Bielorrusia y la Federación de Rusia el 41 % de todo el muriato de potasio comercializado a nivel mundial. Las perturbaciones provocaron una subida de los precios de los fertilizantes, que alcanzaron su punto máximo en la primavera de 2022 (véase la Sección 4.1.3).

La guerra de Ucrania también ha desestabilizado los mercados mundiales de energía, ya que en el momento en que estalló, la Federación de Rusia era el tercer y el segundo productor mundial de petróleo y gas natural, respectivamente. Las turbulencias resultantes para los mercados del petróleo y el gas provocaron importantes aumentos de precios y una mayor volatilidad70–72. Si bien se espera que las estrategias a medio y a largo plazo mitiguen algunos de estos efectos73, a corto plazo los elevados precios energéticos se han traducido en un incremento de los costos de producción en muchos sectores económicos, lo cual también ha afectado a la producción y el transporte de alimentos.

Aunque los factores mundiales —como los altos precios agrícolas y energéticos, y los cambios en las políticas monetarias— han sido los principales factores determinantes de la reciente inflación de los precios de los alimentos, las perturbaciones localizadas también pueden influir en los precios de los alimentos a escala tanto nacional como mundial. La variabilidad meteorológica, los fenómenos climáticos extremos y las catástrofes naturales suelen alterar la producción agrícola y los sistemas agroalimentarios, pero su repercusión en los precios de los alimentos depende de una serie de factores específicos de cada contexto. Por ejemplo, las perturbaciones meteorológicas, como las sequías, pueden reducir directamente el suministro de alimentos, mientras que las inundaciones pueden mermar los ingresos de los hogares y la demanda, lo cual compensa de forma parcial o total los efectos relacionados con la ofertam,n. Los efectos de estas perturbaciones en los precios de los alimentos varían en función del tipo de fenómeno (por ejemplo, tormentas o sequías), de las condiciones macroeconómicas del momento (como recesión o expansión) y de la capacidad fiscal del país para amortiguar la perturbación77.

Ejemplos recientes subrayan los diversos efectos de las perturbaciones meteorológicas en función del alcance geográfico y la importancia mundial de la región afectada. Por ejemplo, en el período comprendido entre 2018 y 2019, las intensas condiciones meteorológicas húmedas y los ciclones que azotaron África oriental y la Península Arábiga redundaron en uno de los peores brotes de langosta en décadas. Aunque la agricultura y la seguridad alimentaria sufrieron daños graves en la región78, la repercusión en los precios mundiales de los alimentos siguió siendo limitada debido al papel relativamente reducido de la región en la producción mundial de alimentos. Por el contrario, las sequías provocadas por La Niña entre 2020 y 2023 en la Argentina, uno de los principales exportadores de trigo, provocaron un descenso del 35 % en la producción de trigo y una espectacular caída de las exportaciones79. Este déficit de suministro contribuyó a los repuntes de los precios internacionales del trigo, lo que agravó las presiones inflacionarias ya causadas por la guerra de Ucrania. Este contraste es muestra de que los fenómenos meteorológicos localizados pueden permanecer contenidos a nivel regional o desencadenar subidas de los precios a nivel mundial en función del peso del país afectado en los mercados internacionales de alimentos.

Además de las alteraciones relacionadas con el clima, las perturbaciones biológicas, como las plagas de plantas y las enfermedades animales, se han convertido en poderosas fuerzas inflacionarias en los mercados mundiales de alimentos. El brote de peste porcina africana surgido en China en 2018 llevó al sacrificio de millones de cerdos, lo cual diezmó el suministro interno de carne de cerdo en el mayor país productor mundial. Como en China los precios de la carne de cerdo se dispararon un 97 % en diciembre de 2019, representaron más de la mitad del aumento del 4,3 % en el índice nacional de precios al consumidor80. Se estima que el costo del brote de peste porcina africana representó el 0,78 % del PIB del país en 2019o, 81. Para satisfacer la demanda interna, China aumentó espectacularmente las importaciones de carne de cerdo, a raíz de lo cual absorbió el 45 % del comercio mundial de esta carne en 202082. Ello ejerció una presión al alza sobre los mercados internacionales de carne de cerdo, lo que provocó un aumento del 9 % en los precios mundiales83. La situación descrita muestra que los brotes de enfermedades localizadas en los principales países productores pueden amplificar los repuntes de los precios de los alimentos mucho más allá de las fronteras nacionales, lo que reafirma la importancia de tener en cuenta las perturbaciones locales en el contexto más amplio de la dinámica de los precios mundialesp.

3.2.1 ¿Qué ocurrió con los precios de los alimentos al consumidor?

Teniendo en cuenta los factores determinantes de la inflación agregada que se han descrito, la repercusión en los precios de los alimentos puede entenderse como reflejo de los cambios en los mercados mundiales de productos agrícolas, las perturbaciones energéticas y factores macroeconómicos más amplios. Aunque en la Sección 3.2 se analizan muchos de los factores macroeconómicos, en esta sección se examinan en primer lugar los principales factores determinantes del aumento de los precios de los productos básicos agrícolas y energéticos antes de pasar a un análisis más amplio de la incidencia de estos y otros factores en la inflación de los precios de los alimentos de 2021 a 2023.

¿Cuál fue la causa del aumento de los precios mundiales de los productos básicos agrícolas?

Los precios mundiales de los productos básicos agrícolas y energéticos vienen experimentando una volatilidad considerable desde 2020, impulsados por una compleja interacción de perturbaciones relativas a la demanda y a la oferta. Inicialmente, la pandemia desencadenó una serie de presiones relacionadas con la demanda a medida que las políticas monetarias expansionistas y los desequilibrios macroeconómicos generaban un aumento de la liquidez y la especulación en los mercados de productos básicos87. Sin embargo, cuando el mundo comenzaba a recuperarse, empezaron a predominar perturbaciones relativas a la oferta, incluidas las tensiones geopolíticas y las limitaciones estructurales, que desplazaron la fuente de las perturbaciones de los precios de los productos básicos y su traspaso hacia la inflación de los precios de los alimentos al consumidorq.

La dinámica de los precios de los productos básicos agrícolas entre 2020 y 2022 estuvo determinada en gran medida por dos oleadas de perturbaciones exógenas. La primera tuvo lugar al principio de la pandemia como consecuencia del temor a la escasez de mano de obra agrícola y a interrupciones del suministro de alimentos, junto con restricciones comerciales precautorias y un aumento de las reservas estratégicas. Sin embargo, estas presiones se vieron frenadas inicialmente por la disminución de la demanda agregada resultante del colapso de la actividad económica. A medida que se consolidaban los esfuerzos de recuperación, los precios de los alimentos siguieron aumentando, esta vez impulsados en mayor medida por respuestas macroeconómicas endógenas, como el fortalecimiento de la demanda y una mejora de las condiciones financieras facilitada por una política monetaria flexible.

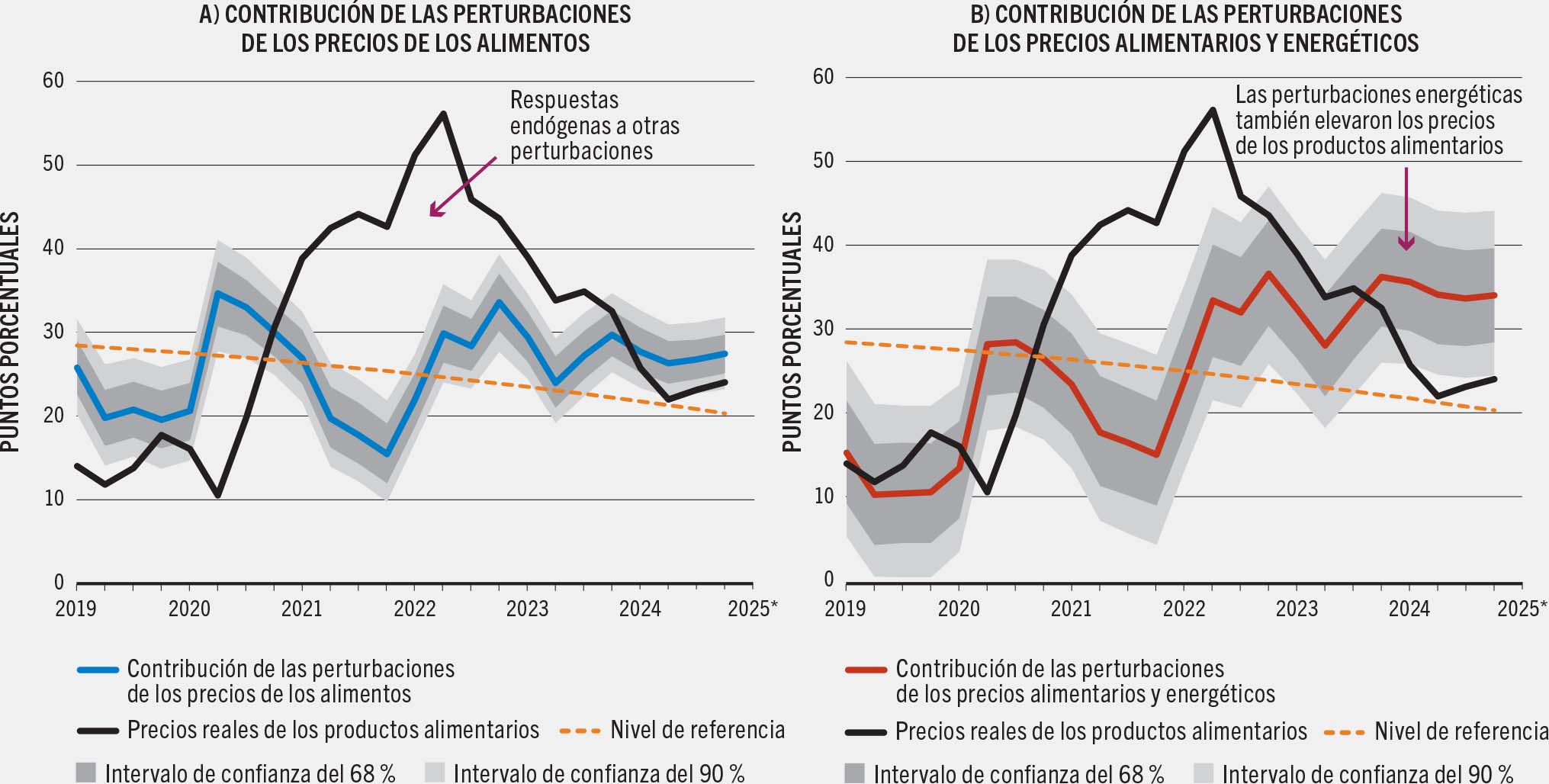

Al principio de la pandemia, la capacidad de los agricultores para recoger sus cosechas era motivo de preocupación, lo que suscitó el temor de que pudieran producirse perturbaciones en los sistemas agroalimentarios. Ello ejerció una presión al alza sobre los precios mundiales de los alimentos de alrededor de 15 puntos porcentuales durante los primeros meses de 2020 (Figura 3.4A)

Figura 3.4 La pandemia de la COVID-19 y la guerra de Ucrania contribuyeron a las fluctuaciones de los precios de los productos básicos

FUENTE: Peersman, G. (en prensa). Understanding the post-COVID-19 pandemic surge in food price inflation – Background paper for The State of Food Security and Nutrition in the World 2025. Documento de trabajo de la División de Economía del Desarrollo Agrícola de la FAO n.° 25-06. Roma, FAO.

La segunda oleada de perturbaciones relativas a la oferta se debió al estallido de la guerra en Ucrania a principios de 2022, que repercutió en los sistemas agroalimentarios mundiales. La Federación de Rusia y Ucrania eran importantes exportadores de cereales como trigo y maíz, y el conflicto interrumpió importantes corredores comerciales en las regiones del Mar Negro y el Mar Rojo. Estas alteraciones, junto con una disminución considerable de las exportaciones de fertilizantes de la Federación de Rusia, ejercieron una importante presión al alza sobre los costos de los insumos alimentarios. Estas perturbaciones exógenas añadieron otros 18 puntos porcentuales a los precios mundiales de los productos alimentarios en 2022 (Figura 3.4A), lo que difiere claramente de las fluctuaciones de precios de origen puramente macroeconómico y agrava la vulnerabilidad estructural de los mercados alimentarios a las perturbaciones geopolíticas89.

Las perturbaciones de los precios energéticos también elevaron la inflación de los precios de los alimentos, sobre todo al desestabilizarse los mercados mundiales de energía a raíz del estallido de la guerra en Ucrania. Aunque los precios energéticos cayeron durante la recesión inicial derivada de la pandemia, repuntaron acusadamente en 2021 y 2022, principalmente a causa de perturbaciones específicas de los mercados energéticos, más que de la recuperación macroeconómica. La imposición de sanciones a la Federación de Rusia, el reajuste de las importaciones europeas de energía y las perturbaciones más amplias de la cadena de suministro contribuyeron a prolongar la presión al alza sufrida por los precios del petróleo y el gas. Dado que la energía es un insumo clave en la producción agrícola, desde la fabricación de fertilizantes hasta el transporte, esta evolución se extendió a los mercados de productos agrícolas. En 2024, las perturbaciones de los precios energéticos habían ejercido mayor presión sobre los precios mundiales de los productos alimentarios (Figura 3.4B).

¿Cuál fue la causa del aumento de los precios de los alimentos?

Las perturbaciones en los mercados mundiales de productos básicos agrícolas y energéticos contribuyeron de manera fundamental a la subida de los precios mundiales de los alimentos después de la pandemia. El momento preciso y la intensidad de las perturbaciones de los precios de los productos básicos y energéticos variaron de una región a otra, pero el efecto combinado fue un aumento sostenido de los precios de los alimentos al consumidor. A pesar de que los precios de los productos alimentarios básicos empezaron a bajar a finales de 2022, los IPC de los alimentos se han mantenido elevados. Esta persistencia se explica por los efectos de retraso en el traspaso, la rigidez de los precios y la repercusión acumulativa de las múltiples perturbaciones de la cadena de suministro. En la zona del euror, otros factores, como las presiones sobre los costos de la mano de obra y la depreciación del tipo de cambio, han agravado aún más la inflación de los precios de los alimentos, a diferencia de lo que ocurre en los Estados Unidos de América, donde los efectos han sido más contenidos89.

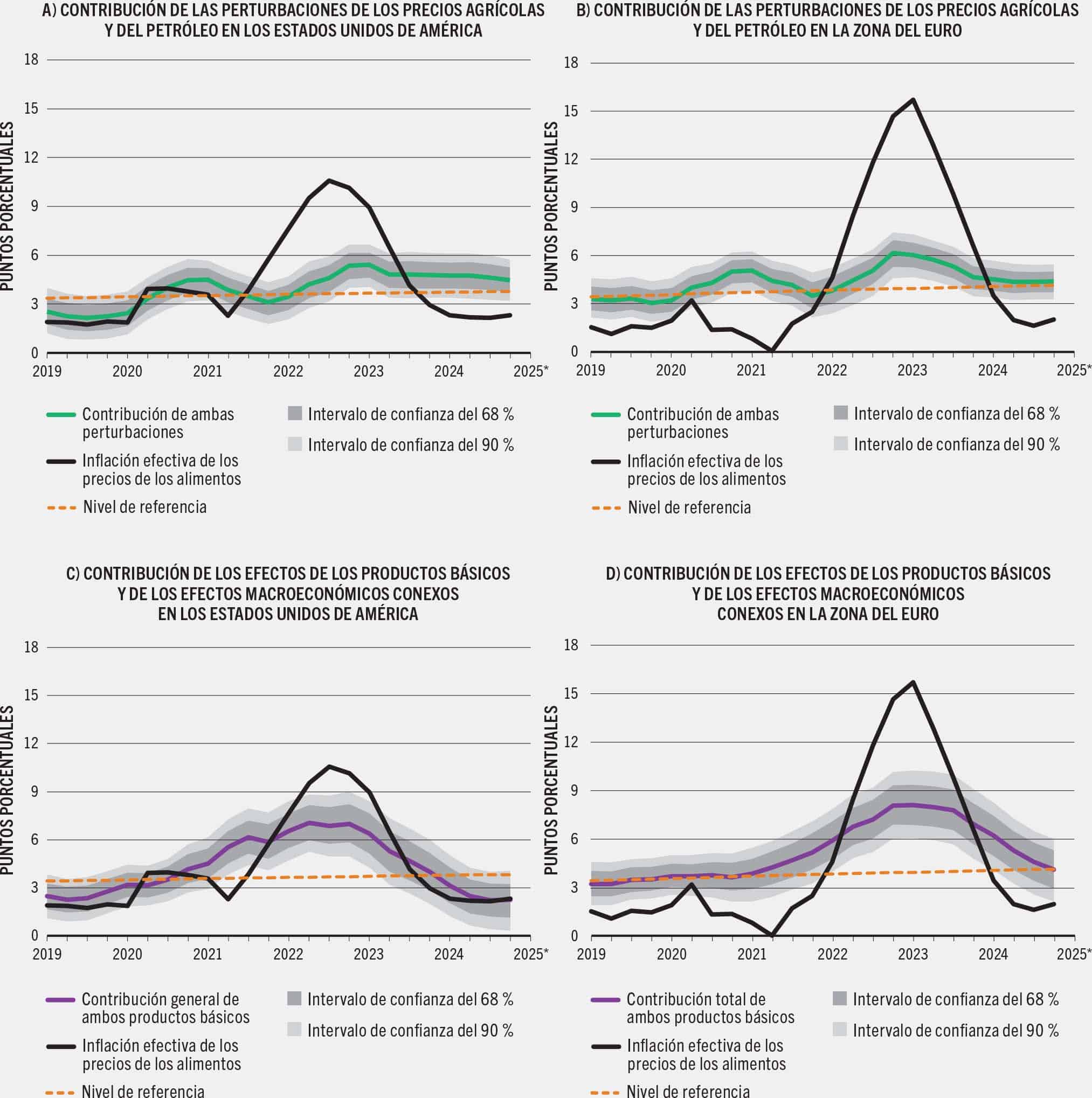

Los precios de los productos básicos, tanto de los alimentos como de la energía, han contribuido decisivamente a la reciente inflación de los precios de los alimentos, y las perturbaciones exógenas relativas a la oferta han desempeñado un papel cada vez más destacado después de la pandemia. El rápido aumento de los precios de los productos básicos alimentarios y energéticos después de 2020 contribuyó directamente al incremento de la inflación de los precios de los alimentos. En consecuencia, los precios de los alimentos aumentaron en 2022 y 2023 hasta situarse muy por encima de su tendencia histórica, y las perturbaciones relacionadas con los costos de los insumos explican por sí solas gran parte del incremento. En el punto más alto de la inflación, la diferencia entre la inflación observada y el valor de referencia era de 6,9 y 11,8 puntos porcentuales en los Estados Unidos de América y en la zona del euro, respectivamente. El efecto puro de las perturbaciones alimentarias exógenas en la inflación de los precios de los alimentos fue pequeño; su contribución explica el 3 % y el 8 % del aumento de la inflación de estos precios en los Estados Unidos y la zona del euro, respectivamente. Sin embargo, si se incluyen los efectos exógenos de las perturbaciones energéticas, la contribución aumenta al 14 % y al 18 %, respectivamente (Figura 3.5, línea verde).

Figura 3.5 Los efectos de las PERTURBACIONES SOBRE los alimentos y la energía en la inflación de los precios de los alimentos fueron superiores en los Estados Unidos de América que en la zona del euro

FUENTE: Peersman, G. (en prensa). Understanding the post-COVID-19 pandemic surge in food price inflation – Background paper for The State of Food Security and Nutrition in the World 2025. Documento de trabajo de la FAO sobre la economía del desarrollo agrícola 25-09. Roma, FAO.

Las condiciones macroeconómicas más amplias potenciaron las repercusiones de la evolución de los mercados de productos básicos en la inflación de los precios de los alimentos. Al tener en cuenta las presiones adicionales derivadas de la evolución macroeconómica más amplia, como los costos de los insumos de los productos básicos para los productores de alimentos y los minoristas, la dinámica de los precios básicos sube al 47 % en los Estados Unidos de América y al 35 % en la zona del euro en el punto más alto de la inflación (en los Estados Unidos, el tercer trimestre de 2022, y en la zona del euro, el primer trimestre de 2023) (Figura 3.5, línea morada). Ello representa las contribuciones de las perturbaciones exógenas de los mercados de productos básicos y los efectos indirectos de otras perturbaciones macroeconómicas a través de los mercados de productos básicos, es decir, en la medida en que estas otras perturbaciones afectaron a los costos de los insumos para los productos básicos de los productores de alimentos y los minoristas. Estas cifras ponen de relieve el considerable traspaso de los aumentos de los precios de los productos básicos agrícolas y energéticos a los precios al por menor de los alimentos durante este período.

Sin embargo, la inflación motivada por los productos básicos no explica por completo el alcance de las presiones sufridas por los precios que se han observado. Los máximos niveles observados de la inflación de los precios de los alimentos alcanzaron un 10,6 % en los Estados Unidos de América y un 15,7 % en la zona del euro, lo cual indica que contribuyeron otros factores, como los costos crecientes de la mano de obra, fluctuaciones de los tipos de cambio y el comportamiento de la fijación de los precios a lo largo de la cadena de suministro34, 37. En los Estados Unidos, el 53 % del aumento correspondió a mercados que no guardaban relación con los productos básicos agrícolas y energéticos, en comparación con un 65 % en la zona del euro. Mientras que la dinámica inicial de la inflación estuvo determinada por cambios en la demanda relacionados con la pandemia y las respuestas en materia de políticas, la aceleración más reciente ha obedecido a tensiones geopolíticas y a perturbaciones relativas a la oferta, sobre todo la guerra de Ucrania.

Ha aumentado la preocupación por la concentración del mercado y el ejercicio del poder de mercado, ya que los precios de los alimentos siguen siendo elevados a pesar de una reducción de los costos de los insumos. Los responsables de las políticas cada vez señalan más la contribución de las empresas dominantes en la cadena de suministro alimentario a la rigidez de los precios y la persistencia de la inflación. La Comisión Europea ha criticado a las grandes empresas alimentarias por utilizar su poder de negociación para contener los pagos a los agricultores y elevar a la vez los precios al consumidor91. En los Estados Unidos de América se ha empezado a debatir el término greedflation (en inglés, una combinación de codicia e inflación, o “codiflación”), en el sentido de que los proveedores y minoristas de alimentos explotan las condiciones inflacionarias para aumentar sus beneficios92. El Consejo Australiano de Sindicatos sostiene que la elevada concentración del mercado en el sector minorista de los productos comestibles permite una estrategia de fijación de los precios de “cohete y plumas” en virtud de la cual los precios suben con rapidez cuando aumentan los costos, pero bajan lentamente cuando estos disminuyen, como consecuencia de las limitadas presiones competitivas93.

La concentración del mercado es un problema sistémico que socava la eficiencia y la asequibilidad en toda la cadena de valor agroalimentaria, desde los insumos hasta la elaboración y la venta al por menor, y afecta tanto a los países desarrollados como a los países en desarrollo. En México, la Comisión Federal de Competencia Económica constató que una empresa dominante en el sector de la harina de maíz, que es fundamental para la producción de tortillas —alimento básico diario para casi el 70 % de la población— ejercía considerable poder de mercado para aumentar los precios, a raíz de lo cual se impusieron sanciones preliminares. En los mercados de insumos agrícolas se observa una dinámica semejante94. Un análisis del Mercado Común para África Oriental y Meridional en relación con las importaciones de fertilizantes en África meridional y oriental reveló la existencia de estructuras de mercado oligopólicas conforme a las cuales solo entre dos y cinco empresas dominaban el abastecimiento internacional95. Esta falta de competencia dio lugar a sobreprecios que superaron el 40 % en 2023 e impidió el traspaso a los mercados locales de la caída de los precios mundiales.

El poder de mercado puede distorsionar la transmisión de las señales de los precios internacionales a los mercados nacionales de alimentos, lo que contribuye a la persistencia de la inflación y a asimetrías en el ajuste de los precios. La teoría económica sugiere que, en los mercados oligopólicos, las empresas son reacias a bajar los precios por miedo a desencadenar guerras de precios, lo que provoca una rigidez de los precios a la baja96. Este comportamiento puede dar lugar a un traspaso asimétrico de los precios: los precios nacionales de los alimentos suben con rapidez en respuesta a perturbaciones mundiales de los productos básicos, pero se ajustan lentamente, o no se ajustan en absoluto, cuando bajan los precios internacionales. Estas pautas se vienen observando desde 2022, cuando sucesivas perturbaciones mundiales provocaron repuntes de los precios de los alimentos; sin embargo, los recientes descensos observados en los mercados de productos básicos no se han reflejado plenamente en los precios al consumidor. En estudios empíricos de países importadores de alimentos se han relacionado estas asimetrías con la concentración de mercados9–99. Sin embargo, los datos no son concluyentes. Por ejemplo, Hernández et al. (pág. 52)100 documentan que la relación entre concentración y ejercicio de poder de mercado es polifacética, y las pruebas de abuso de poder de mercado o comportamiento anticompetitivo no suelen ser evidentes y pueden depender del contexto.

3.2.2 ¿Es la inflación de los precios de los alimentos de 2021-23 semejante a episodios pasados?

Los precios de los alimentos son intrínsecamente volátiles, y a menudo dependen de una combinación de perturbaciones relativas a la demanda y a la oferta que determinan los patrones inflacionarios históricos. Es fundamental entender la diferencia entre estas dos fuerzas para comprender cómo se desarrolla la inflación de los precios de los alimentos y de qué manera afecta a las economías. Las perturbaciones relativas a la demanda tienen lugar cuando hay un aumento repentino e imprevisto de la demanda de productos alimentarios por parte de los consumidores. Las perturbaciones relativas a la oferta surgen como respuesta a perturbaciones de la producción o distribución de productos alimentarios88, 101.

La inflación de los precios de los alimentos puede obedecer a perturbaciones relativas a la demanda y a la oferta, pero sus orígenes y sus repercusiones en la economía son muy diferentes. Las perturbaciones relativas a la demanda son resultado de factores como la expansión económica, el aumento de los ingresos o variaciones en los hábitos de consumo, como por ejemplo el incremento de la demanda de alimentos en el hogar que se produjo durante la pandemia36, 102. Estas perturbaciones suelen provocar un rápido aumento de los precios, ya que es mayor el número de consumidores que compiten por unos suministros limitados. Aunque la inflación impulsada por la demanda puede ser considerable, suele moderarse cuando los hábitos de consumo se normalizan o se equipara la oferta. En cambio, las perturbaciones relativas a la oferta suelen estar causadas por fenómenos meteorológicos adversos, conflictos geopolíticos o aumentos pronunciados del costo de insumos como la energía y los fertilizantes. Un ejemplo destacado es la guerra de Ucrania, que ha interrumpido significativamente el suministro mundial de cereales y fertilizantes, lo que ha provocado una subida drástica y prolongada de los precios de los alimentos103, 104. A diferencia de las perturbaciones relativas a la demanda, que pueden tener una repercusión más inmediata, pero de corta duración, las relativas a la oferta tienden a crear presiones inflacionarias persistentes, ya que restaurar la capacidad de producción y restablecer las cadenas de suministro puede llevar un tiempo considerable.

Reconocer la diferencia entre estos tipos de perturbaciones es fundamental para elaborar respuestas eficaces en materia de políticas. Para hacer frente a las perturbaciones relativas a la demanda suelen adoptarse medidas como asistencia social específica destinada a ayudar a las poblaciones vulnerables o exenciones fiscales temporales y políticas de precios para frenar la inflación excesiva. Por otra parte, para afrontar las perturbaciones relativas a la oferta puede que sea necesario aumentar la producción nacional, liberar reservas estratégicas o incrementar la flexibilidad comercial a fin de compensar las perturbaciones del suministro. Los responsables de las políticas deben diagnosticar con precisión las causas subyacentes de la inflación de los precios de los alimentos para implantar respuestas específicas y eficientes, y mitigar así los efectos adversos en la seguridad alimentaria y la estabilidad económica.

Históricamente, la inflación de los precios de los alimentos ha venido determinada en gran medida por perturbaciones relativas a la oferta, como se ha puesto de manifiesto en dos importantes episodios inflacionarios recientes. El incremento de los precios de los alimentos en períodos anteriores, como las crisis de 2007 y 2008 y de 2011 y 2012, se atribuyó en gran medida a perturbaciones imprevistas de la producción agrícola, a menudo provocadas por fenómenos meteorológicos adversos, interrupciones de la cadena de suministro o perturbaciones de los mercados mundiales105. Esta pauta refleja la volatilidad inherente a la oferta agrícola, que es muy susceptible a episodios de escasez o excedentes imprevistos a causa, entre otros factores, de fenómenos meteorológicos y políticas comerciales.

Sin embargo, el aumento más reciente de la inflación de los precios de los alimentos, que comenzó cuando la pandemia se declaró a principios de 2020, difirió de la pauta típica al venir impulsado inicialmente por la demanda. La recesión inducida por la pandemia y la posterior recuperación económica provocaron un acusado aumento de la demanda de los consumidores, en particular de alimentos locales, ya que las restricciones a la movilidad y la preocupación por la salud modificaron los hábitos de consumo106. Este cambio dio lugar a grandes subidas interanuales de los precios de los alimentos que no se veían desde el decenio de 1970, en las que las perturbaciones relativas a la demanda contribuyeron con más de 5 puntos porcentuales a la inflación en su punto máximo en los Estados Unidos105.

A medida que se desarrollaban las perturbaciones de la cadena de suministro y las tensiones geopolíticas, especialmente la guerra de Ucrania, los factores relacionados con la oferta empezaron a ejercer una influencia más importante, ya que prolongaron las presiones inflacionarias. Por consiguiente, si bien las perturbaciones relativas a la demanda contribuyeron de manera decisiva en un primer momento, las limitaciones posteriores de la oferta agravaron la situación como consecuencia de una compleja interacción de las dinámicas de la demanda y la oferta en el episodio más reciente de inflación de los precios de los alimentos. La repercusión de las perturbaciones relativas a la oferta varía y tiende a ser mayor en la zona del euro que en los Estados Unidos de América.89, 106