2020年和2021年,2019冠状病毒病疫情暴发,考验粮食和农业贸易网络韧性。j 此次疫情以及世界各国政府采取的遏制措施,对农业粮食体系各方面同时造成了冲击。这一冲击影响了粮食和农产品需求、供应、物流和贸易及其生产投入品。尽管面临多种挑战,但事实证明,粮食和农业贸易网络对这此类冲击总体显示出极强韧性。事实上,全球范围内唯一显著的影响是,疫情伊始和2020年3月至4月全球范围实施出行限制时,曾短暂出现贸易中断情况。39, 40, 41

增强国家间联系能够加强全球粮食和农业贸易网络的缓冲能力。在全球市场中密切协调、贸易连接较多的国家可以在全球范围内利用比较优势,获得贸易收益(见第2部分)。这将促进粮食安全、改善粮食供应多样性,刺激经济增长,减轻对自然资源基础的压力(见第3部分)。加强联系有助于抵御国内生产冲击和出口国的局部冲击。

对一国而言,国内粮食生产冲击,如极端天气事件或地缘政治危机引起的冲击,能够通过调整贸易量实现有效缓冲,确保粮食安全。42 个别国家或区域特有的冲击能够在全球层面上部分抵消。因此,贸易是潜在的强大引擎,可以平衡全球供应波动,从而减少价格波动。然而,也有人担心,随着进口依存度提高,国家之间通过贸易加强联系也可能传递负面冲击,增加脆弱性,而非加强韧性。43, 44, 45, 46 如果网络中其他国家实施出口限制或采取其他措施,对进口国的影响可能加重,并导致贸易中断蔓延,从而加剧价格飙升。47, 48, 49, 50 然而,对于少数几个主要贸易伙伴具有较高粮食和农产品进口依存度的国家,与联系国更多、更易从其他地方获得粮食的国家相比,更易受到其中某个伙伴冲击的影响。51

在全球范围内,各国在多大程度上易受外部贸易冲击的影响,取决于诸多因素。一项重要决定因素是贸易网络结构。如果少数大型参与者在网络中占主导地位,许多其他国家与这些中心相互联系,但这些国家彼此之间毫无联系,则影响这些大型参与者的冲击很容易通过整个网络传播,并可能被全球价值链放大(见有关乌克兰战事对粮食安全潜在影响的插文1.3)。若网络中所有(或许多)国家均与许多贸易伙伴联系,对系统的冲击就会消散。52, 53, 54, 55

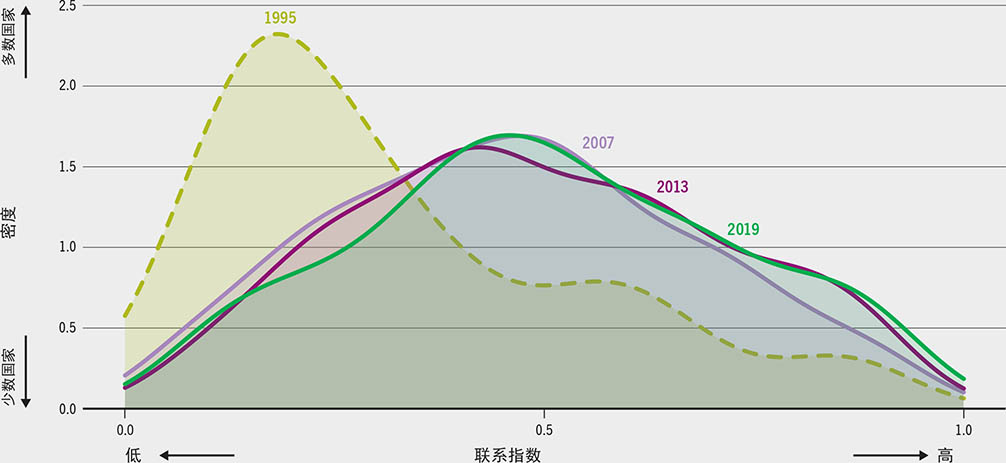

网络分析可用于评估各国与他国的联系及此类联系在全球分布情况,从而揭示全球粮食和农业贸易网络对冲击的脆弱程度。1995年,仅少数国家与贸易网络具有高度联系,这些国家表示为图1.14 中分布曲线右侧的长尾。大多数国家(如分布图左侧所示)并未充分融入全球市场,仍处于贸易网络边缘。

1995年至2007年期间,随着自由化进程,更多国家增加了与更多其他国家的直接和间接贸易连接。因此,全球贸易连接分布变得更加均衡,图1.14 中的2007年分布曲线更为平坦,两条尾巴对称,类似于钟形。在12年时间里,贸易网络从明显的中心-外围结构转变成更加对称、均衡且具韧性的系统。2007年至2019年期间,网络结构保持稳定,未发生重大变化。

图1.141995-2019年各国联系正态分布

资料来源:Jafari, Y.、Engemann, H.和Zimmermann, A.2022年。“全球粮食和农业贸易结构演变:网络分析实证”。《2022年农产品市场状况》背景文件。罗马,粮农组织。

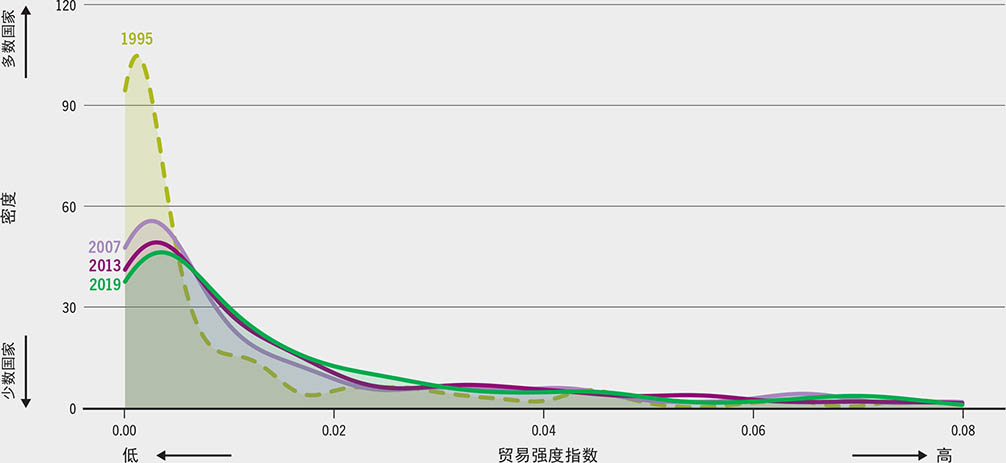

不仅要考虑全球各国的贸易连接数量,还要考虑这些连接产生的贸易价值,即贸易强度,以便就全球粮食和农业贸易网络结构及其韧性提供其他信息。1995年至2007年期间,各国贸易强度分布更加均衡(图1.15 中的曲线2007年变得更加平坦),但贸易网络并未明显变得更加均衡(分布曲线尾部并不对称)。虽然许多国家参与了国际粮食和农业贸易,但少数国家占贸易价值绝大部分。

图1.151995-2019年各国贸易强度正态分布

资料来源:Jafari, Y.、Engemann, H.和Zimmermann, A.2022年。“全球粮食和农业贸易结构演变:网络分析实证”。《2022年农产品市场状况》背景文件。罗马,粮农组织。

各国贸易强度分布也表明,2007年,向更稳定贸易体系的转变停滞不前。一些措施甚至表明,2013年至2019年期间,贸易强度增加。56 1995年和2019年,大多数联系程度较高、贸易强度最高的国家都位于欧洲、北美和东亚。大多数联系程度较低、贸易强度低的国家(这些国家位于图1.14 和图1.15 中曲线左端)是小岛屿发展中国家或内陆发展中国家。由于这些国家规模小,地理位置偏远,因而更易受到国内市场和贸易伙伴市场的冲击。

贸易集群也至关重要,因为影响到一国的冲击如何在全球贸易网络中传播。例如,如果冲击中心在一个区域集群内,该集群内国家将比外部国家受到更直接影响,因为面临贸易伙伴供应减少和价格上涨的问题。集群中心以外的国家由于国际价格上涨和本国贸易伙伴可能采取贸易干预而受到间接影响。57

总体而言,有力证据表明,1995年至2007年间,贸易网络变得更加紧密,更加多样化,这表明系统内对粮食和农产品总量冲击的韧性增强。2013年至2019年期间,各种证据表明,贸易网络韧性略有下降。这可能部分是由于区域化增加,但也由于主要经济体之间因贸易局势紧张导致贸易量减少。58 然而,如果个别基本粮食产品出口仅高度集中在少数国家,而出口国发生冲击(例如由极端天气事件或军事冲突引起),会对其贸易伙伴的粮食安全产生严重影响(见插文1.3)。k

插文1.3乌克兰战事与全球粮食和农业贸易网络韧性

与单个产品层面相比,增加总体层面上的所有粮食和农产品进口,更能增强抵御主要出口国贸易中断的韧性。对于小麦等单一产品,只有少数主要出口国具有比较优势,这可能意味着网络内其他国家对这些主要出口国依存度较高。75

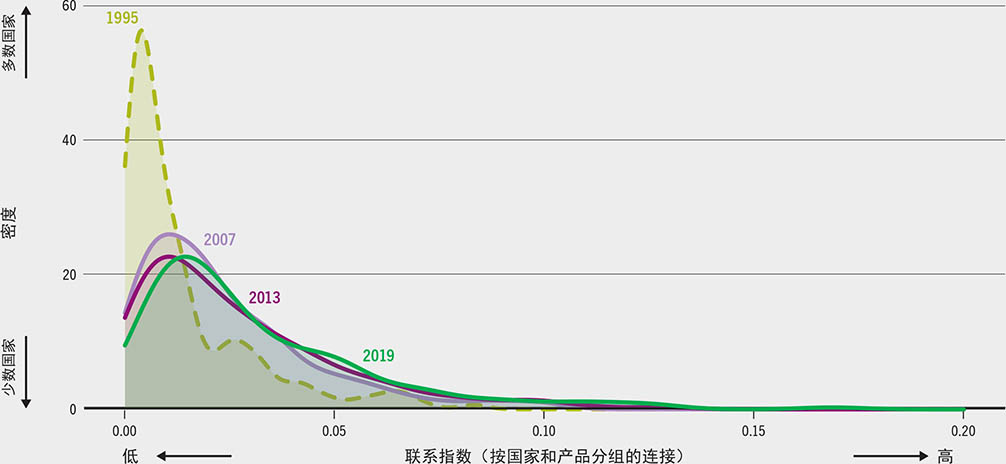

虽然全球粮食和农业贸易总体上变得更加均衡且富韧性,但在产品层面依存度仍相当大,特别是主粮产品。图1.16 显示,尽管1995年至2007年期间韧性提高,但产品层面的贸易连接仍远不如国家层面的贸易连接总量分布均匀(如图1.14 所示)。仅少数国家从多个不同出口国采购多种食品和农产品。大多数国家的进口更多集中于少数几个贸易伙伴的产品。

图1.161995-2019年产品和国家联系正态分布

资料来源:Jafari, Y.、Engemann, H.和Zimmermann, A.2022年。“全球粮食和农业贸易结构演变:网络分析实证”。《2022年农产品市场状况》背景文件。罗马,粮农组织。

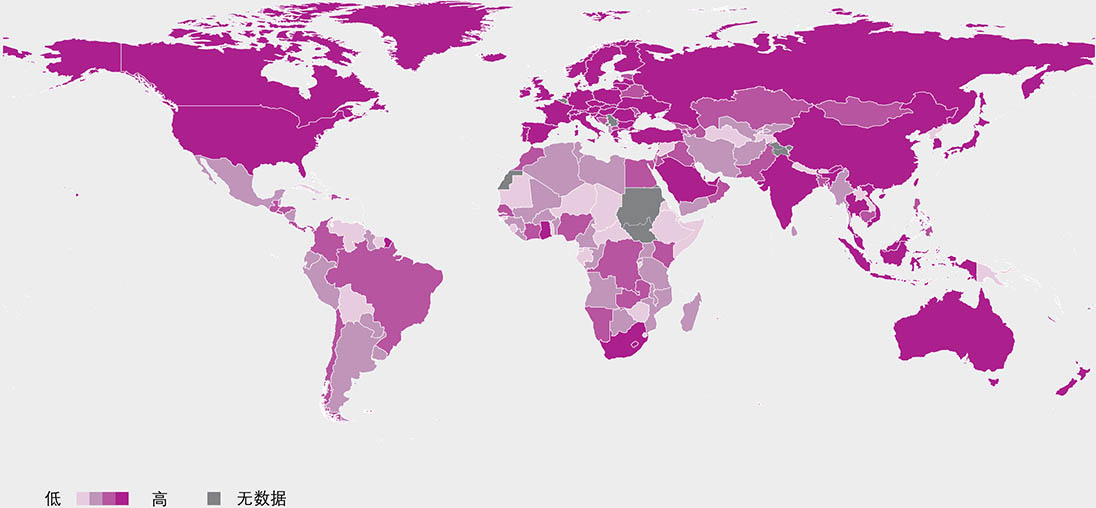

图1.17 显示,非洲和拉丁美洲及加勒比区域国家食品和农产品贸易联系往往相对较少。虽然拉丁美洲及加勒比区域许多国家是粮食净出口国,但非洲国家往往是粮食净进口国,特别是北非国家。对这些国家而言,依赖于从少数出口国进口少数几类产品,可能威胁其应对出口国供应冲击的韧性。

图1.172019年国家层面产品与国家之间的联系

资料来源:Jafari, Y.、Engemann, H.和Zimmermann, A.2022年。“全球粮食和农业贸易结构演变:网络分析实证”。《2022年农产品市场状况》背景文件。罗马,粮农组织。参照联合国第4170号地图,第19版(2020年10月)。

依存于少数贸易伙伴,会导致进口国和出口国贸易不均衡,易受冲击影响。一项研究发现,仅由几个主要出口国组成的谷物贸易网络如若中断,各国抵御能力最差,在2007-2008年全球粮食危机和2010-2011年高价阶段,几个主要生产国实施出口限制时就是如此。76

事实上,如果主要出口国之一,如乌克兰、俄罗斯和一些北美和西欧国家发生冲击,小麦贸易网络无疑是产品层面最脆弱的贸易网络之一。77

分析全球小麦网络表明,2009年至2013年期间韧性有所提升,但一些发展中国家进口依存度更高,因此,更易受到出口国冲击。北非、西亚和东亚国家最易受到小麦供应冲击。例如,热浪引起俄罗斯产量损失及由此产生出口限制,被视为小麦价格上涨的原因,这与其中部分国家2010年代初社会动荡有关。78, 79, 80

俄罗斯和乌克兰位列全球最重要农产品出口国之列。2021年,俄罗斯或乌克兰(或两者)的小麦、大麦、玉米、油菜籽和菜籽油、葵花籽和葵花籽油在全球出口中排名前三。俄罗斯也是世界三大肥料出口国之一。这引发人们担忧2022年2月开始的乌克兰战事风险向该区域外蔓延。

截至2022年3月底,战争导致乌克兰主要人口中心出现大量破坏和生命损失,并蔓延至农村地区,造成大规模流离失所。虽然暴力事件迅速升级,但仍难以预测冲突演变及其对生活、生计、粮食安全和营养的影响。编写本报告时,随着冲突发展,乌克兰能否收获现有农作物、种植新作物或维持畜牧业生产也存在不确定性。战争已致使港口关闭,油菜籽压榨作业暂停,并对一些作物和农产品实行出口许可限制。所有这些都对该国谷物和植物油出口造成影响。

鉴于对俄罗斯实施经济制裁可能造成销售困难,并且影响到今后的种植决定,俄罗斯出口前景也存在较大不确定性。

对于许多食品和肥料进口依存度较高的国家,俄罗斯和乌克兰是主要供应国。这些国家中有几个属于最不发达国家组,而其他许多国家属于低收入缺粮国家组。

例如,厄立特里亚2021年全部小麦进口都来自俄罗斯(53%)和乌克兰(47%)。北非、西亚和中亚许多国家也高度依存于从俄罗斯和乌克兰进口小麦。总体而言,30多个小麦净进口国的小麦进口需求30%以上来自这两个国家。

在此次战争之前,其中许多国家已在努力应对国际粮食价格高涨带来的负面影响。在全球范围内,如果冲突导致乌克兰和俄罗斯粮食出口骤减且长期持续,将对国际粮食价格产生更多上行压力,特别不利于经济脆弱国家。

此次战争还将增加乌克兰的人道主义需求,同时由于该国东部地区冲突已长达八年以上,造成大量民众流离失所或需要援助,此次冲突升级后,将加深这些民众的需求。冲突直接限制农业生产和经济活动,并导致价格上涨,将进一步削弱当地居民购买力,从而导致粮食不安全和营养不良加剧。而收留流离失所者的邻国,人道主义需求也将大幅增长。

确保并提高市场透明度,对于及时提供潜在瓶颈和不足的相关信息以及提供替代解决方案至关重要。应加强政策对话,确保全球粮食和农产品市场继续正常运作,粮食和农业贸易顺利进行。从乌克兰和俄罗斯进口粮食的国家需要寻找替代出口供应国。还应依靠现有粮食储备,加强国内生产基地多样化。

由于一些原因,粮食和农业贸易网络可能高度集中。地理邻近发挥重要作用。由于比较优势、贸易政策、贸易成本和自然资源条件等因素综合作用,生产集中在相对较少的国家,部分国家比其他国家更多参与贸易(见第2部分和第3部分)。