Pour accroître les flux de financement au service de la sécurité alimentaire et de la nutrition dont dépend la réalisation des cibles 2.1 et 2.2 des ODD, il sera essentiel d’adopter des instruments de financement novateurs. Bien entendu, comme cela a été indiqué précédemment, il importe également que les pays envisagent de réorienter leurs dépenses publiques afin d’en améliorer le rapport coût-efficacité (chapitre 4), ainsi que d’engager des réformes visant à améliorer leurs résultats macroéconomiques et la qualité de leur gouvernance. Quoi qu’il en soit, considérant que l’élimination de la faim, de l’insécurité alimentaire et de la malnutrition passe non seulement par des actions stratégiques à moyen et long terme mais aussi par des interventions immédiates, la présente section se concentre sur les instruments de financement actuellement disponibles pour les pays. La première partie de cette section analyse en détail les instruments les plus prometteurs en fonction de la capacité d’accès au financement des pays (voir la figure 31), tandis que la deuxième examine les moyens de renforcer l’inclusion financière au sein des pays, en se concentrant sur les segments de la population qui éprouvent davantage de difficultés pour accéder aux services financiers. Du point de vue de la sécurité alimentaire et de la nutrition, ces instruments de financement devraient fournir les ressources qui sont nécessaires pour mettre en œuvre les politiques et les investissements recommandés pour chacune des six voies de transformation présentées au chapitre 3. Les exemples d’investissements financés à l’aide de ces instruments que présente cette section sont liés, s’il y a lieu, à des éléments de la définition du financement au service de la sécurité alimentaire et de la nutrition.

Instruments permettant d’accroître les financements aux niveaux mondial, régional et national

Les paragraphes qui suivent décrivent les outils de financement disponibles pour accroître les flux de financement en faveur de la sécurité alimentaire et de la nutrition, en s’appuyant sur les catégories de capacité d’accès présentées à la section 5.1. Cette section passe en revue les outils principalement utilisés pour mobiliser des flux de financement au niveau des gouvernements nationaux (niveau souverain), ainsi que les outils dont disposent les acteurs privés au sein des pays – des entreprises aux petits exploitants agricoles –, car tous sont essentiels pour éliminer la faim, l’insécurité alimentaire et la malnutrition. Parmi ces outils, on privilégie les types d’instruments financiers qui laissent augurer des moyens innovants de combler le déficit de financement pour la sécurité alimentaire et la nutrition. Mais pourquoi a-t-on besoin d’innovation, et comment peut-elle combler le déficit de financement si les mécanismes traditionnels n’en sont pas capables?

Les innovations, en particulier celles qui créent des marchés32, offrent une base économique solide dans la mesure où elles permettent à la population d’accéder à un produit ou un service qui était jusqu’alors inabordable, inaccessible ou inexistant. Dans le cas du financement, l’innovation permet de mobiliser, d’optimiser et de rediriger les ressources de façon à renforcer l’efficacité et l’efficience des flux de financement, en orientant ceux-ci vers des objectifs spécifiques33 tels que la sécurité alimentaire et la nutrition, auxquels ces flux n’auraient pas été consacrés dans d’autres circonstances. Cela étant, même si, en théorie, les pays ont accès à tous les instruments et mécanismes – en fonction de leur profil de risque et donc du coût du capital –, les options de financement optimales du point de vue de l’accession à la sécurité alimentaire et de l’amélioration de la nutrition ne sont pas aisément accessibles aux pays qui présentent un niveau de risque financier élevé.

La notion de «finance innovante» s’est popularisée au cours des années 2000, sur fond de montée des inquiétudes quant aux ressources requises pour atteindre les objectifs du Millénaire pour le développement. Il est difficile de s’accorder sur une définition universelle, car les avis divergent sur ce qu’est une «innovation». Dans ce rapport, un instrument de financement novateur du point de vue de la sécurité alimentaire et de la nutrition est un instrument qui satisfait au moins l’une des conditions suivantes34:

- Il a été mis au point au cours des 10 dernières années.

- Il est mis en œuvre d’une manière différente de l’intention initiale.

- Il est utilisé pour la première fois en tant qu’instrument de financement au service de la sécurité alimentaire et de la nutrition.

- Il fait intervenir une nouvelle combinaison d’acteurs.

Instruments de financement novateurs destinés aux pays disposant d’une capacité d’accès aux flux de financement limitée

Comme cela a été indiqué à la section 5.1, compte tenu de la perception élevée du risque que suscitent ces pays auprès des acteurs privés et des possibilités souvent limitées qu’ils ont d’augmenter leurs ressources publiques, les financements assortis de conditions de faveur alloués au titre des flux internationaux pour le développement constituent le moyen le plus approprié d’augmenter les financements à destination de ces pays.

Si les dons et les prêts à taux d’intérêt faible ou nul font incontestablement partie des instruments de financement assortis de conditions de faveur les plus classiques, ils peuvent être conçus de manière plus novatrice et combinés avec des initiatives de réduction des risques visant à accroître les flux de financement privés, dans le cadre de stratégies de financement mixte. Étant donné que les montants reçus par le biais de dons et d’autres instruments de financement assortis de conditions de faveur sont inférieurs aux montants requis pour atteindre les cibles 2.1 et 2.2 des ODD, ces instruments devraient se concentrer sur les pays qui en ont le plus besoin et être mis au service d’activités peu susceptibles de pouvoir être financées par d’autres instruments, par exemple les biens publics35. Les dons ou les prêts mis en œuvre conjointement avec une assistance technique peuvent être optimisés de manière à lever les principaux obstacles à l’accès aux flux de financement privés – par exemple, le manque de «bancabilité» et de préparation opérationnelle à l’obtention de financements –, qui entravent bon nombre d’initiatives en matière de sécurité alimentaire et de nutrition (figure 33A). Par exemple, le Good Food Innovation Fund déploie des dons et des prêts sans intérêt pour soutenir les investissements de départ dans les petites et moyennes entreprises (PME) des segments intermédiaires qui produisent des aliments nutritifs (par exemple, des aliments biofortifiés, des produits laitiers et des produits alimentaires d’origine aquatique), dans l’objectif de faciliter l’accès de ces PME à d’autres sources de financement après ces investissements initiaux (voie 4)36. Les dons peuvent également encourager la mise au point de solutions technologiques de pointe pionnières visant à améliorer la sécurité alimentaire et la nutrition à travers la protection et la régénération des cultures traditionnelles ou autochtones, qui peuvent souvent, à terme, renforcer la résilience face au climat et améliorer la nutrition au sein des territoires: les dons de la Fondation Rockefeller financent l’initiative «Vision pour des cultures et des sols adaptés», un programme qui recense les cultures les plus aptes à améliorer la nutrition en Afrique et encourage leur production (voie 4). Dans un premier temps, un institut de recherche analyse la productivité des cultures autochtones et traditionnelles à la lumière de différents scénarios climatiques, et dans un second temps, une entreprise privée intervient pour analyser, à l’aide de l’intelligence artificielle (IA), les facteurs qui font actuellement obstacle à l’expansion de ces cultures et ceux qui pourraient la faciliter37.

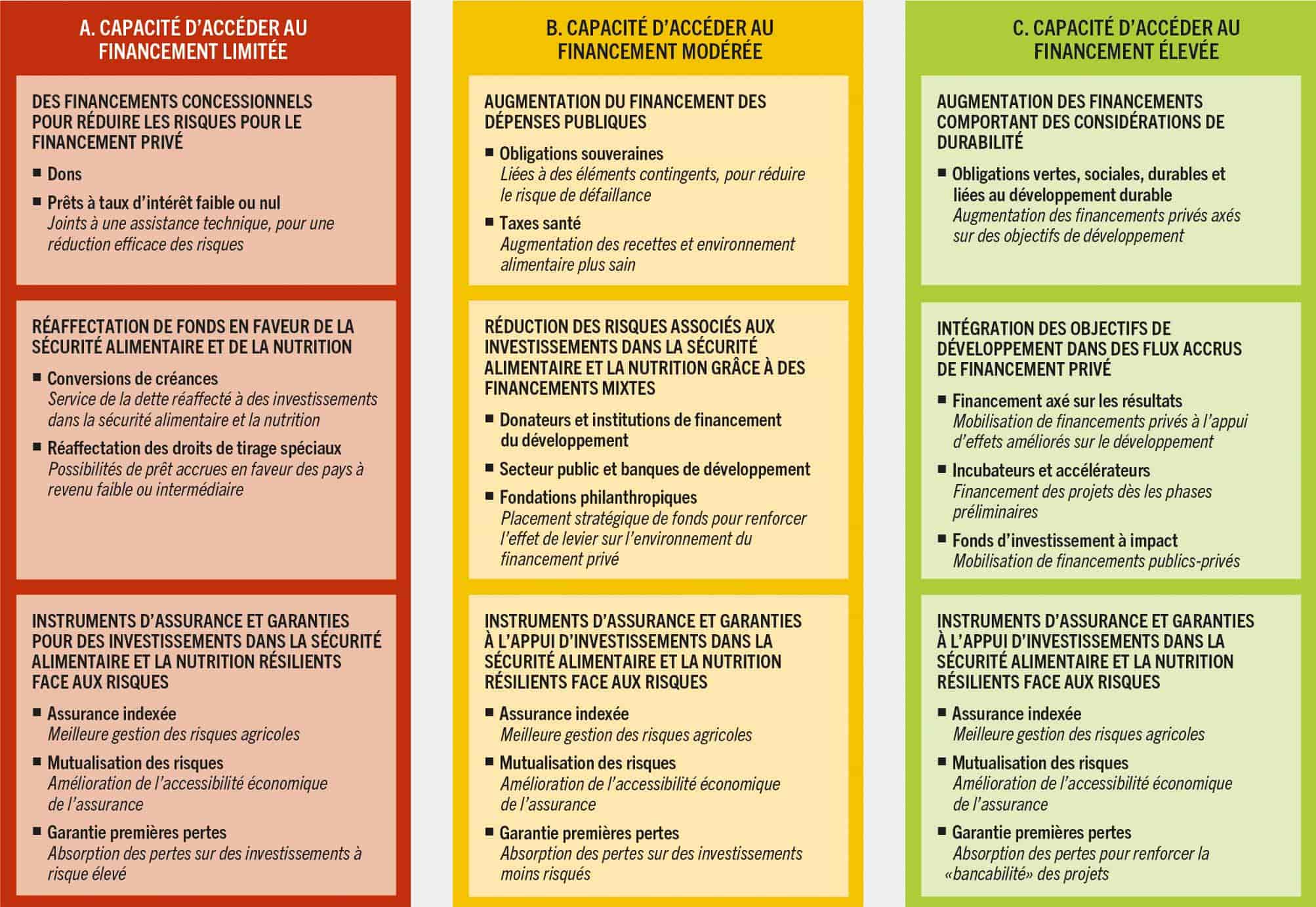

FIGURE 33 INSTRUMENTS DE FINANCEMENT NOVATEURS RECOMMANDÉS AUX PAYS EN FONCTION DE LEUR CAPACITÉ D’ACCÈS AUX FLUX DE FINANCEMENT

SOURCE: Auteurs du présent document (FAO).

Les dons peuvent également être combinés à des prêts dans le cas des pays exposés à une forte variabilité climatique, tels que les pays montagneux enclavés ou les petits pays insulaires. Au Népal, le projet «Adaptation des petits exploitants agricoles des zones montagneuses» dispose d’une enveloppe totale de 37,6 millions d’USD, financés par un don, une contribution de l’État et des contributions des participants. Il a renforcé la capacité d’adaptation des petits exploitants vulnérables et des institutions locales face aux risques de nature climatique (voie 2). Les évaluations d’impact montrent que ce projet a amélioré les capacités de production – l’accès à l’irrigation ayant augmenté de 4 points de pourcentage, en particulier durant la saison sèche – et qu’il a fait grimper les ventes de bétail de 112 pour cent38. À Kiribati, le projet «Alimentation et eau dans les îles extérieures», qui vise à améliorer les moyens d’existence et la résilience des habitants de neuf des îles les plus pauvres du pays, a été financé par un don, complété par des investissements publics. Le projet a eu des effets bénéfiques sur la nutrition et la santé des bénéficiaires en améliorant la gestion de l’eau via l’installation de systèmes de collecte des eaux pluviales pour les ménages, en encourageant les potagers familiaux et la consommation d’espèces sous-utilisées, et en fournissant des formations et des outils agricoles (disponibilités alimentaires). Les résultats indiquent qu’entre le début et la fin du projet, l’insécurité alimentaire grave a diminué de 41 pour cent et la diversité alimentaire a augmenté39.

L’expression «conversion de créances» (ou, plus précisément, «conversion de créances en moyens de financement du développement») fait référence à la restructuration conditionnelle d’une partie spécifique de la dette, qui, dans la plupart des cas, est liée à une forme ou une autre d’allègement de la dette. La condition imposée est que les fonds rendus disponibles (ou une partie de ces fonds) soient réorientés vers des investissements prédéfinis en faveur du développement. En particulier en ces temps où de nombreux pays à revenu faible ou intermédiaire – qui sont aussi les pays les plus touchés par l’insécurité alimentaire – sont lourdement endettés, les conversions de créances offrent aux pays débiteurs une marge de manœuvre budgétaire, le montant des dettes effacées étant réaffecté au niveau national et généralement fléché vers des projets durables (figure 33A).

La forme la plus courante de conversion de créances en moyens de financement du développement (ou conversions «dette-développement») est la conversion bilatérale de dette publique, directement négociée entre un créancier et le pays débiteur. Le créancier renonce à la totalité ou à une partie du principal et/ou des intérêts dus et, en échange, le pays débiteur s’engage à consacrer un montant déterminé (si possible en monnaie locale) à un projet de développement approuvé par les deux parties. En payant en monnaie locale, le pays débiteur réduit le service de sa dette extérieure libellé en devise étrangère et libère ainsi une partie de ses maigres réserves de change. Le type d’investissement durable réalisé varie selon les opérations de conversion et peut comprendre des investissements dans l’enseignement, la santé, la sécurité alimentaire et la nutrition.

Les conversions «dette-nature» ou «dette-climat» consistent à échanger des créances contre des investissements liés à l’environnement ou au climat. Les opérations de conversion «dette-climat» récentes ont suscité beaucoup d’attention, car elles ont porté sur des volumes de dette et des sommes considérables. Leur conception diffère sensiblement de la conception des conversions «dette-développement» classiques évoquées plus haut. Les conversions «dette-climat» et «dette-sécurité alimentaire» sont expliquées plus en détail dans l’encadré 12.

ENCADRÉ 12CONVERSIONS DE CRÉANCES À L’APPUI DES OBJECTIFS CLIMATIQUES ET DES OBJECTIFS RELATIFS À LA SÉCURITÉ ALIMENTAIRE ET À LA NUTRITION

Le niveau de la dette mondiale a été multiplié par quatre depuis 200040. Parmi les pays aux prises avec des problèmes d’endettement, beaucoup sont aussi particulièrement vulnérables au changement climatique41. Les pays confrontés à ce double défi sont pris dans un cercle vicieux: les destructions et les catastrophes liées au climat leur imposent de réaliser des investissements substantiels, mais leur marge de manœuvre budgétaire est réduite dans la mesure où ils doivent allouer une part importante de leurs ressources au service de la dette42. Les obligations de service de la dette de 58 des pays à revenu faible ou intermédiaire les plus vulnérables au changement climatique devraient atteindre près de 500 milliards d’USD entre 2023 et 202642.

La situation est tout aussi désastreuse pour les pays qui se débattent avec un endettement public non viable et dont la population souffre d’un niveau élevé d’insécurité alimentaire ou de malnutrition. Des obligations de service de la dette trop lourdes limitent la possibilité pour les gouvernements d’investir dans les politiques qui sont essentielles pour la sécurité alimentaire et la nutrition. Elles réduisent les réserves de change, qui pourraient être utilisées pour les importations de produits alimentaires, et entravent les investissements dans la santé, la nutrition et l’enseignement, qui sont indispensables pour renforcer le futur capital humain et jeter les bases d’une sortie durable de l’insécurité alimentaire et de la malnutrition. Les analyses effectuées dans la section 5.1 montrent qu’un grand nombre de pays sont confrontés à ce double défi: sur 119 pays à revenu faible ou intermédiaire, 75 ont un accès limité ou modéré aux flux de financement de quelque nature que ce soit (voir le tableau 18).

Au cours des trois décennies qui se sont écoulées jusqu’en 2017, les conversions de créances ont permis d’alléger le passif des administrations publiques à hauteur de 2,6 milliards d’USD, en échange d’investissements d’un total de 1,2 milliard d’USD dans le développement ou l’action climatique41. Ces transactions sont pour la plupart des opérations bilatérales de taille modeste, négociées directement entre le pays débiteur et le pays créancier41. À ce jour, les créanciers sont des pays du Club de Paris*. L’intérêt porté aux conversions «dette-climat» s’est accru au cours des dernières années. Parmi les transactions en cours, celles réalisées au Belize, en Équateur et au Gabon ont atteint 1,6 milliard d’USD, 553 millions d’USD et 500 millions d’USD, respectivement43-45. En 2023, la Chine, premier créancier bilatéral des pays à revenu faible ou intermédiaire, a signé un premier protocole d’accord avec l’Égypte en vue de négocier une conversion de créances en projets de développement46, 47. Bien qu’elles soient encore considérées comme un instrument financier de niche, les conversions «dette-climat» présentent un immense potentiel, leur marché étant estimé à 800 milliards d’USD42, 48.

Ces conversions «dette-climat» récentes, dites conversions tripartites, font intervenir des partenaires de développement qui agissent en qualité d’intermédiaires financiers en accordant des prêts aux pays débiteurs pour qu’ils rachètent leur dette. En échange de ces prêts, le pays bénéficiaire s’engage à adopter et mettre en œuvre des mesures de protection de la nature ou liées au climat. Ces prêts sont généralement financés au moyen d’obligations labellisées (voir les précisions données dans ce chapitre sur les obligations vertes), avec le soutien des donateurs ou de garanties fournies par des banques multilatérales, ce qui permet de proposer des conditions de crédit favorables, notamment des taux d’intérêt et des durées plus avantageux que ceux du marché41. Cette approche permet les conversions bilatérales et les conversions de créances privées. Elle contribue également à élargir la gamme des options de refinancement et offre une bouée de sauvetage aux pays exclus des marchés du crédit.

Pour les nombreux pays qui font face aux redoutables défis d’une charge d’endettement non viable et de niveaux élevés d’insécurité alimentaire et de malnutrition, les conversions de créances en sécurité alimentaire apparaissent comme une solution pratique à haut potentiel. Les conversions «dette-sécurité alimentaire» ont d’ores et déjà apporté des solutions à l’insécurité alimentaire et à la malnutrition. Des initiatives dignes d’intérêt, parmi lesquelles des programmes d’alimentation scolaire utilisant la production locale et des programmes de protection sociale, ont bénéficié d’un soutien. Dans la situation actuelle, marquée dans certains pays par le recul des volumes d’importations alimentaires, une solution viable serait d’utiliser les devises rendues disponibles par l’allègement de la dette pour acheter des produits alimentaires essentiels sur les marchés internationaux.

À ce jour, les conversions «dette-sécurité alimentaire» ont été appliquées principalement à des dettes bilatérales41. Dans la pratique, ce sont généralement des partenaires de développement qui exécutent ces opérations, afin de garantir l’efficacité de la mise en œuvre, la transparence, le respect de l’obligation de responsabilité mutuelle et la mise en place de suivis et d'évaluations rigoureux. Les opérations menées avec succès par le Programme alimentaire mondial (PAM) dans des pays tels que l’Égypte, la Guinée-Bissau, Madagascar, la Mauritanie, le Mozambique et le Pakistan témoignent de l’efficacité de cette approche. Plus précisément, depuis 2007, des ressources d’un montant total de 145 millions d’USD ont été allouées aux programmes existants du PAM dans ces pays. Par exemple, une opération de conversion de créances conclue entre l’Égypte et l’Italie en 2009 a permis d’affecter 15 millions d’USD environ de la dette égyptienne à un projet d’alimentation scolaire mis en œuvre par le PAM, qui a notablement amélioré les résultats nutritionnels et la fréquentation scolaire49.

Les droits de tirage spéciaux (DTS) sont des actifs de réserve internationaux créés par le FMI pour compléter les réserves de change des pays en cas de besoin51. Ils peuvent freiner l’escalade des coûts et les pertes sur taux de change résultant de la diminution des réserves de change en renforçant ces réserves, contribuant ainsi à la stabilisation de la monnaie. En tant que composante des réserves de change des membres du FMI, les DTS peuvent être vendus à d’autres pays et aux détenteurs agréés habilités à acquérir, détenir et utiliser des DTS – ou être librement échangés contre des devises librement utilisables. Par conséquent, l’utilisation des DTS peut réduire les tensions inflationnistes sur les dépenses d’investissement et sur le financement des fonds de roulement des entreprises34. Il y a eu quatre allocations de DTS, la dernière ayant été réalisée en 2021, en réponse à la pandémie de covid-19. Les DTS sont alloués proportionnellement à la taille relative de l’économie d’un pays, ce qui signifie que la plupart sont alloués à des pays à revenu élevé. Étant donné que les pays à revenu élevé disposent d’une ample marge de manœuvre budgétaire en comparaison de nombreux pays à revenu faible ou intermédiaire, dont l’accès aux flux de financement est limité, la réaffectation des DTS vers ces derniers pays pourrait rendre de nouvelles ressources disponibles pour le financement du développement52 et contribuer ainsi à combler le déficit de financement qui entrave l’élimination de la faim, de l’insécurité alimentaire et de la malnutrition (figure 33A). De telles réaffectations peuvent s’opérer par l’intermédiaire des banques multilatérales de développement (BMD); la Banque africaine de développement (BAfD) et la Banque interaméricaine de développement (BID) ont d’ailleurs déjà signé des accords à cet effet. Grâce à ces opérations, les financements en DTS pourraient alors bénéficier à la sécurité alimentaire, à la nutrition et à d’autres objectifs de développement. Une autre solution consiste à continuer d’affecter les ressources issues des DTS au Fonds fiduciaire pour la résilience et la durabilitéan et au Fonds fiduciaire pour la réduction de la pauvreté et pour la croissance du FMIao, 54.

Le G20 s’est engagé à réaffecter de l’ordre de 100 milliards d’USD de DTS qui «dormaient» dans les banques centrales des pays à revenu élevé (soit 20 pour cent des réserves de chaque pays du G20) au profit des pays à faible revenu et des pays à revenu intermédiaire à la fin du mois d’octobre 2021. Cependant, les engagements effectifs restent insuffisants, avec un déficit à combler de près de 13 milliards d’USD, et moins de 1 pour cent de l’aide est allée aux pays en proie aux plus grandes difficultés économiques. L’Arabie saoudite, l’Australie, le Canada, la Chine, la France et le Japon ont dépassé leur engagement consistant à réaffecter 20 pour cent de leur allocation de DTS, mais de nombreux pays n’ont pris aucun engagement ou peinent à atteindre les 10 pour cent34.

Entre autres utilisations, les DTS peuvent être affectés à des prêts: citons par exemple le modèle de capital hybride mis en avant par la BAfD et la BID, qui sont toutes deux des détentrices agréées par le FMI. Cette initiative propose d’emprunter les DTS réaffectés et d’utiliser ces réserves de change statiques des pays à revenu élevé comme instruments de prêt pour financer des projets de développement porteurs de transformations. La BAfD acheminerait ensuite ces financements vers des entités régionales telles que la Banque africaine d’import-export et d’autres banques régionales de développement, qui les affecteraient à des activités de renforcement des capacités, de rehaussement de crédit et autres. Compte tenu du déséquilibre actuel de la répartition des DTS entre les principaux détenteurs et les pays africains et autres pays en développement, les détenteurs agréés, tels que les banques multilatérales, sont idéalement placées pour s’assurer l’accès aux ressources dont leurs régions respectives, dans leur ensemble, ont besoin55.

Les assurances et les garanties sont des instruments qui facilitent les opérations de prêt et de financement, en particulier à destination de secteurs et d’acteurs spécifiques pouvant être considérés comme «risqués»56. Comme l’indiquent les figures 31 et 33, ces instruments sont pertinents à tous les niveaux: pour les pays ayant un accès limité au financement et dont le risque financier perçu est élevé, mais aussi pour d’autres pays qui disposent de possibilités plus nombreuses pour accéder aux instruments de financement. Il va de soi que le coût de la mise en œuvre de ces instruments varie en fonction du niveau de risque financier (il sera plus élevé dans les contextes plus risqués). L’encadré 13 analyse ces instruments et donne des exemples pertinents pour toutes les catégories d’accès au financement.

ENCADRÉ 13L’ASSURANCE ET LES GARANTIES, DES OUTILS ESSENTIELS POUR RÉDUIRE LES RISQUES ASSOCIÉS AUX INVESTISSEMENTS DANS LA SÉCURITÉ ALIMENTAIRE ET LA NUTRITION

En améliorant l’accès au crédit et aux services financiers, l’assurance contribue de manière essentielle à renforcer la résilience des systèmes agroalimentaires face aux risques. Néanmoins, il reste très difficile d’assurer les petites et moyennes entreprises (PME) agroalimentaires et les petits exploitants agricoles, et d’importantes subventions publiques ou aides de donateurs sont souvent nécessaires pour leur permettre de tirer parti de l’assurance57. En fait, la couverture des services d’assurance reste très réduite dans les pays à faible revenu et les pays à revenu intermédiaire en raison du coût élevé des primes et du fait que les PME agroalimentaires et les petits exploitants agricoles connaissent mal les avantages de l’assurance58. Par exemple, seuls 600 000 des 600 millions d’agriculteurs que compte l’Afrique sont assurés59. Les femmes, en particulier dans les zones rurales, rencontrent davantage de difficultés que les hommes pour accéder aux produits d’assurance. Cela tient à leur manque de ressources et à leurs connaissances financières plus limitées, à la méfiance à l’égard des institutions financières et aux normes sociales et politiques discriminatoires qui interdisent aux femmes de signer un acte légal sans cosignataire masculin. En conséquence, elles ont tendance à souscrire des régimes d’assurance offrant une couverture moindre60.

Parmi les instruments d’assurance novateurs, on peut citer l’assurance indexée sur le rendement, l’assurance météorologique indexée et l’assurance-crédit commercial61. Des études de cas réalisées en Afrique subsaharienne montrent qu’une combinaison judicieuse d’instruments de réduction des risques tenant compte du contexte national et infranational est essentielle pour maximiser l’impact de ces instruments en milieu rural. Il est par ailleurs important d’intégrer un volet d’assistance technique et de le mettre en œuvre avant que les bénéficiaires ne commencent à utiliser les autres instruments de financement rural62. L’assurance indexée, en particulier, est très utile pour gérer les risques agricoles associés aux phénomènes météorologiques tels que les sécheresses, les inondations ou les températures extrêmes, contribuant à réduire les risques auxquels les agriculteurs sont exposés en leur offrant une source de revenus fiable en cas de mauvaises récoltes dues aux conditions météorologiques (figure 33). En règle générale, l’assurance indexée est utilisée en complément de l’assurance classique. Alors que l’assurance conventionnelle indemnise les assurés des pertes ajustées causées par un risque assuré, jusqu’à concurrence du plafond de la police souscrite, l’assurance indexée verse une somme déterminée lorsqu’un événement très spécifique se produit (le paramètre climatique).

Cependant, la mise en œuvre de l’assurance indexée peut être onéreuse en raison des dépenses induites par la collecte des données, l’élaboration des indices et les formalités administratives. Ces coûts élevés se répercutent sur le montant des primes, rendant l’assurance moins abordable. De plus, l’assurance indexée peut ne pas couvrir certains risques, par exemple ceux liés aux organismes nuisibles, aux maladies ou aux fluctuations du marché. Par conséquent, les agriculteurs restent exposés à des pertes qui ne sont pas couvertes par le régime d’assurance34. Certains pays se sont efforcés de remédier à ces problèmes en mettant en place des groupes de mutualisation des risques, dont les membres se réunissent pour partager les ressources et les coûts de l’assurance (figure 33). Par exemple, en 2023, l’African Risk Capacity (ARC) Group, entité composée de deux agences* de l’Union africaine qui fournit des services d’assurance fondés sur la mutualisation des risques, a lancé un nouveau dispositif d’assurance indexée pour aider les pays africains à faire face aux effets dévastateurs des inondations. Ce produit met à la disposition des pays des financements prévisibles et rapides, qui leur permettent d’intervenir immédiatement face aux situations catastrophiques d’urgence causées par les inondations (voie 2). Ce produit axé sur les inondations génère des analyses quotidiennes des inondations et calcule les impacts qui en résultent pour chaque pays. Ces impacts sont comparés aux seuils de déclenchement (exprimés en pertes économiques ou nombre de personnes touchées), et des compensations sont calculées si les impacts des inondations dépassent le seuil de déclenchement défini par le pays63.

On trouve également des exemples intéressants d’assurance indexée dans des pays ayant un accès limité aux flux de financement. La compagnie «assurtech»** Pula, en collaboration avec l’Initiative du Programme alimentaire mondial (PAM) en faveur de la résilience des communautés rurales (Initiative R4) au Kenya, permet aux agriculteurs d’accéder à un ensemble d’instruments d’assurance-récolte et de pratiques de réduction des risques qui les protègent de l’impact des chocs climatiques (voie 2)***. Plus spécifiquement, l’Initiative investit dans l’assurance indicielle fondée sur le rendement moyen par zone (Area Yield Insurance Index), en soutien aux efforts déployés par le gouvernement pour offrir une couverture en micro-assurance aux agriculteurs. L’assurance indicielle fondée sur le rendement moyen par zone se réfère aux zones écologiques pour déterminer les zones unitaires d’assurance, et non aux anciennes limites administratives. Cette méthode permet de réduire la base de risque et d’offrir une compensation plus équitable aux agriculteurs64.

Au Rwanda, le Ministère de l’agriculture et des ressources animales a mis en place le Régime national d’assurance agricole en collaboration avec trois compagnies d’assurance: SONARWA Life, Prime Insurance et RADIANT. Dans le cadre de ce programme d’assurance indexée sur les conditions météorologiques et les rendements, les primes sont subventionnées par l’État à hauteur de 40 pour cent (voie 2), ce qui a rendu les financements avant récolte plus accessibles aux petits exploitants agricoles et aux PME agroalimentaires. Par ailleurs, le fonds One Acre, soutenu par des financements accordés par des donateurs à des conditions de faveur, joue un rôle important dans le développement du secteur de l’assurance agricole au Rwanda58.

Les garanties sont des nantissements en espèces qui protègent d’un défaut de remboursement des emprunteurs considérés comme à haut risque. Dans les pays à revenu faible ou intermédiaire, cet instrument est particulièrement important pour combler le déficit de financement auxquels sont confrontés les petits exploitants agricoles et les PME agroalimentaires65. Cependant, les garanties se sont révélées peu efficaces comme moyen d’inciter les banques nationales à développer leurs activités de prêt en direction des systèmes agroalimentaires, principalement en raison d’un manque d’expertise et de l’absence d’outils permettant d’évaluer les risques de crédit propres au secteur58. Par exemple, le fonds ARIZ, créé par l’Agence française de développement et géré conjointement par l’Alliance pour une révolution verte en Afrique et la Standard Bank, garantit les crédits aux distributeurs d’engrais en Afrique. L’Alliance pour une révolution verte en Afrique et ses partenaires ont établi un fonds de garantie de prêts de 10 millions d’USD et, de son côté, la Standard Bank a mis à disposition 100 millions d’USD pour des prêts sur trois ans. Néanmoins, les résultats du programme ont été décevants, en raison soit d’une utilisation faible, soit du décalage entre l’appétence au risque des institutions financières et le montant de la garantie66. Pour remédier à ce problème, il est nécessaire de renforcer les incitations au crédit fondées sur les résultats adressées aux banques nationales, afin de les encourager à augmenter leurs prêts aux petits exploitants agricoles et aux PME agroalimentaires58.

Enfin, la garantie des premières pertes est un instrument de garantie en vertu duquel l’investisseur est le premier à assumer les pertes en cas d’échec du projet ou de l’entreprise (figure 33)36. Par exemple, l’instrument INVEST, mis au point par l’Agence des États-Unis pour le développement international pour faciliter la mobilisation de financements, fournit une couverture des premières pertes et influence directement le profil de risque des projets en absorbant les pertes dans les cas où l’investissement ne donne pas les résultats escomptés, ce qui rend l’investissement envisagé plus attrayant67.

** Le terme «assurtech» fait référence à l’utilisation de la technologie pour l’élaboration d’initiatives d’assurance accessibles; l’assurtech fait partie de la «fintech», qui désigne des applications de technologie financière visant à améliorer l’accès des petits exploitants agricoles et d’autres acteurs du secteur agroalimentaire aux services financiers68.

*** Fait intéressant, l’accès à l’assurance n’est pas subordonné au paiement d’une prime en espèces, mais à la participation à des activités génératrices d’actifs57.

Instruments de financement destinés aux pays disposant d’une capacité d’accès aux flux de financement modérée

Les pays dont la capacité d’accès au financement est modérée peuvent commencer à envisager l’utilisation d’instruments autres que les financements assortis de conditions de faveur. L’une des solutions possibles, pour leurs gouvernements, consiste à mobiliser davantage de ressources publiques. Par exemple, les obligations souveraines indexées sur le revenu suscitent un intérêt croissant depuis l’apparition des crises de la dette, notamment la crise financière de 2008-2009; ces instruments lient l’obligation de payer des pays à un indicateur de la capacité de payer, réduisant ainsi le risque de défaut de paiement (voie 3). Ils peuvent générer d’importants gains de bien-être et contribuer à améliorer la stabilité et la prévisibilité des politiques budgétaires nationales69. Les obligations liées au revenu au sens strict sont liées à la croissance du PIB (c’est le cas, par exemple, des obligations émises par l’Argentine il y a quelques années), tandis que d’autres obligations de même type – les obligations contingentes – peuvent être liées au niveau des exportations, aux prix des produits ou à la survenue de catastrophes naturelles, entre autres (figure 33B)70.

Les autorités publiques peuvent également augmenter leurs recettes fiscales en les liant à d’autres résultats en matière de développementap. L’un des exemples les plus intéressants d’instruments visant à améliorer la santé et la nutrition est celui des taxes santé, droits d’accises prélevés sur des produits à forte densité énergétique et à faible valeur nutritionnelle, tels que les boissons contenant des sucres ajoutés (voies 4 et 5). Ces taxes – qui sont encore largement sous-utiliséesaq – offrent un moyen efficace par rapport à son coût de réduire les facteurs de risque alimentaires associés aux maladies non transmissibles et recèlent un potentiel inexploité de triple bénéfice: amélioration de la santé, production de recettes publiques et amélioration de l’équité (figure 33B)72-74. En faisant baisser la consommation de produits à forte densité énergétique et à faible valeur nutritionnelle et en créant des incitations à leur préférer des produits plus sains, les taxes santé peuvent contribuer à la prévention et au contrôle du surpoids, de l’obésité et d’autres formes de malnutrition ou de risques alimentaires, réduisant ainsi les coûts pour les systèmes de santé71, 75. Les pouvoirs publics peuvent également utiliser les taxes santé pour accroître leurs recettes et mettre celles-ci au service de la lutte contre l’insécurité alimentaire et toutes les formes de malnutrition, soit en donnant la priorité à des dépenses spécifiques, soit en augmentant le budget national global. Bien que les recettes produites par les taxes santé ne représentent généralement qu’une petite fraction du PIB, les hausses de recettes générées par les taxes peuvent être significatives, en particulier lorsque celles-ci s’appliquent à toute une série de produits nocifs. Qui plus est, les recettes produites par les taxes santé représentent généralement une part importante des dépenses publiques de santé, allant de 15 pour cent dans les pays à revenu élevé à plus de 30 pour cent dans les pays à revenu intermédiaire de la tranche inférieure76. Il ressort d’une étude récente de la Banque mondiale que le déficit de financement de la couverture sanitaire universelle dans les pays à revenu intermédiaire de la tranche inférieure, qui font face au déficit de financement le plus important, pourrait être largement atténué par une augmentation des taxes sur les boissons à sucres ajoutés, le tabac et l’alcool77. En rendant de nouvelles ressources disponibles pour l’alimentation ou l’amélioration de l’environnement alimentaire, ces taxes peuvent contribuer indirectement à réduire la sous-alimentation et l’insécurité alimentaire.

Certains pays ont choisi de préaffecter une partie ou la totalité des recettes générées par les taxes santé à la promotion de la santé (voie 5). Dans les neuf pays qui prélèvent des droits d’accises sur les boissons avec sucres ajoutés et en affectent le produit à des usages spécifiques, les recettes sont le plus souvent destinées à la prévention et au traitement des maladies non transmissibles, au financement des systèmes de santé et à la promotion de l’activité physique71, 75. Au Portugal, par exemple, les recettes générées par le droit d’accises sur les boissons non alcoolisées sont affectées aux soins de santé. En un an d’existence, cette taxe a généré 90 millions d’USD de recettes, affectées en totalité au financement du service national de santé portugais75. Les taxes santé peuvent également être utilisées pour orienter les pratiques agricoles. Aux Philippines, par exemple, 15 pour cent des recettes générées par la taxe sur le tabac sont préaffectées pour aider les cultivateurs de tabac à se convertir à d’autres cultures. Il pourrait être envisagé d’adopter la même approche pour les taxes sur les boissons avec sucres ajoutés, c’est-à-dire d’utiliser leur produit pour aider les agriculteurs à abandonner les cultures sucrières au profit d’autres cultures. Il faudra néanmoins s’assurer que les cultures de substitution procurent des aliments nutritifs contribuant à un régime alimentaire sain. En dernière analyse, les décisions de préaffectation des fonds dépendent des facteurs contextuels qui existent dans chaque pays. Les détracteurs de cette pratique font valoir qu’elle peut accentuer les rigidités budgétaires et l’inefficacité des dépenses, dans la mesure où il est difficile de réorienter des fonds préaffectés à d’autres usages lorsque de nouvelles priorités se font jour. Certains avancent également que même si la préaffectation de fonds à la santé permet de diversifier les sources de financement du secteur de la santé publique, elle n’entraîne pas automatiquement une augmentation du volume global de ressources disponible pour ce secteur. En effet, les budgets étant fongibles, les recettes préaffectées provenant d’une source déterminée risquent d’être contrebalancées par une diminution des contributions des autres sources de financement. Une solution possible est de mettre en œuvre une préaffectation souple, qui soit plus étroitement alignée sur le processus de budgétisation standard. Avec cette approche, la préaffectation recommandée reste souple – soit parce que l’on ne fixe pas de montant précis à préaffecter, soit parce que le champ des dépenses préaffectées est assez large, soit encore parce que la durée de préaffectation est limitée. En mettant en exergue une priorité politique, la préaffectation souple peut renforcer la visibilité et l’acceptabilité politique de la taxe santé76, 78, 79.

Comme indiqué dans la section 5.1, les pays ayant une capacité d’accès au financement limitée doivent d’urgence réduire les risques associés aux flux de financement, ce que permettent les financements assortis de conditions de faveur. Néanmoins, même si les pays ayant une capacité d’accès au financement modérée sont plus susceptibles d’utiliser avec profit les flux de financement privés, il reste nécessaire, dans leur cas également, de réduire les risques liés à ces flux. Pour les deux catégories de pays, la mise en œuvre de financements mixtes – stratégie de financement du développement qui combine différents types de sources de financement dans le but d’attirer des capitaux privés – est essentielle. C’est un outil qui réduit les risques pour les investisseurs privés et contribue ainsi à accroître les investissements dans la transformation des systèmes agroalimentaires. Il est du reste de plus en plus utilisé au niveau mondial pour réduire les risques associés aux flux de financement à destination des systèmes agroalimentaires (figure 33B). Le financement mixte est utilisé lorsque le risque perçu par les investisseurs est élevé. Il permet ainsi aux investisseurs privés de supporter un risque plus important, sur un horizon d’investissement plus long80. Lorsqu’il existe un avantage substantiel à retirer sur le plan du développement, en particulier, des acteurs tels que les gouvernements et les donateurs peuvent recourir au financement mixte pour mobiliser les flux de financement nécessaires à la concrétisation de cet avantage. L’objectif est qu’à terme, la perception du risque diminue grâce au soutien initial fourni par les capitaux plus tolérants au risque, et que les financements commerciaux puissent alors prendre le relai des dons ou des financements assortis de conditions de faveur, qui auront joué un rôle crucial et exercé un effet catalyseur lors de la phase initiale81.

Les investissements dans le secteur agroalimentaire étant souvent considérés comme très risqués, le financement mixte est particulièrement important pour encourager les investissements privés en appui à la réalisation des cibles 2.1 et 2.2 des ODD. Les données pointent des résultats divergents. Par exemple, en 2022, 36 pour cent des opérations de financement mixte liées au climat dans le monde ont profité à des agriculteurs ruraux et des petits exploitants agricoles, ce qui représente une augmentation significative par rapport aux 26 pour cent enregistrés entre 2016 et 201861; globalement (c’est-à-dire en ne se limitant pas aux financements liés au climat), près de 25 pour cent des transactions totales réalisées entre 2016 et 2018 ont été consacrées à l’agriculture70. En revanche, une autre étude est parvenue à la conclusion qu’en valeur, les opérations de financement mixte réalisées dans les chaînes de valeur alimentaires mondialesar ne représentaient que 6 pour cent de la valeur du marché dans son ensemble82. Néanmoins, comme l’indique le chapitre 4, le volume d’opérations de financement mixte consacré à l’ODD 2 au cours de la période 2020-2022 a été modeste; il y a donc largement matière à accroître l’importance du financement mixte aux fins de l’élimination de la faim, de l’insécurité alimentaire et de la malnutrition.

Le Dispositif de financement d’aliments nutritifs (Nutritious Foods Financing Facility, N3F) devrait offrir un exemple de la façon dont le financement mixte peut contribuer à la réalisation de l’ODD 2, en prenant en considération le coût et l’accessibilité économique d’une alimentation saine. Cette initiative axée sur l’Afrique subsaharienne a pour objectif de mobiliser des flux de financement au profit des PME agroalimentaires qui transforment et produisent des aliments sains et nutritifs (voie 4). Sa structure, constituée de plusieurs tranches de capital, devrait attirer un large éventail d’acteurs, depuis les intervenants adeptes d’une prise de risque élevée et à fort effet catalyseur jusqu’aux investisseurs de court et de long terme. Si de nombreux acteurs financiers s’intéressent au climat, aux petits exploitants agricoles ou encore à l’agriculture durable, l’intérêt pour les PME du secteur intermédiaire qui contribuent à une alimentation saine et à des résultats nutritionnels positifs est relativement récent, et ce domaine peut être considéré comme risqué étant donné la complexité du paysage dans lequel il s’inscrit. Le soutien de différents acteurs publics et privés, y compris des donateurs publics (Agence des États-Unis pour le développement international) et des fondations philanthropiques (Fondation Rockefeller), ainsi que l’appui technique de l’Alliance mondiale pour l’amélioration de la nutrition, ont permis à N3F de réduire le risque perçu par les investisseurs privés36, 83.

Autre exemple récent de financement mixte appliqué à la sécurité alimentaire et à la nutrition: l’initiative SAFE (Scale-up Agriculture and Food systems for Economic development – Expansion de l’agriculture et des systèmes alimentaires à l’appui du développement économique) pour l’Afrique et le Moyen-Orient, lancée par les principales institutions de financement du développement d’Afrique et du Proche-Orient lors de la 28e session de la Conférence des parties (COP28) à la Convention-cadre des Nations Unies sur les changements climatiques, à la fin de 2023. L’objectif de cette initiative est de mobiliser 10 milliards d’USD pour réaliser des investissements agricoles climato-intelligents pouvant contribuer à la sécurité alimentaire et à la croissance économique (voies 2 et 3). À rebours de l’exemple précédent, les premières possibilités d’investissement identifiées portent sur le secteur des aliments de base – le riz au Sénégal et le blé en Éthiopie –, l’objectif étant d’augmenter la production nationale de ces produits de façon à réduire la facture des importations correspondantes84.

Il reste néanmoins à savoir dans quelle mesure cette approche financière est efficace. Les données montrent que le ratio de levier (c’est-à-dire le volume supplémentaire de flux de financement mobilisé) des instruments traditionnels de financement mixte est plus faible que prévu pour les pays à faible revenu. En effet, dans ces pays, chaque dollar investi par une institution financière de développement ou une banque nationale de développement dans l’ensemble des instruments de financement mixte (en particulier les instruments de dette et les garanties assortis de conditions de faveur) n’a permis de mobiliser que 0,37 dollar supplémentaire auprès de sources commerciales privées. Les pays à revenu intermédiaire de la tranche inférieure obtiennent des résultats différents, puisqu’ils mobilisent un montant légèrement supérieur au dollar investi (avec un ratio de levier de 1:1,06). Dans les pays à revenu intermédiaire de la tranche supérieure, le ratio de levier diminue à nouveau pour atteindre 1:0,65 dollar. Compte tenu de ces ratios, peut-être faut-il abaisser les attentes quant aux montants que le financement mixte peut mobiliser34, 85. En outre, les dernières données en date indiquent que le volume global des opérations de financement mixte a diminué d’environ 45 pour cent en 2022, une évolution qui reflète les défis macroéconomiques et politiques majeurs auxquels le monde, et en particulier les pays à faible revenu et les pays à revenu intermédiaire, sont confrontés86. Cependant, la performance du financement mixte doit être appréhendée du point de vue, non seulement de la mobilisation des ressources, mais aussi d’autres «additionnalités»34, c’est-à-dire la production de résultats qui n’auraient pas pu être obtenus sans l’apport de ces ressources financières, tels que la diversification des intermédiaires financiers67.

Les institutions financières multilatérales peuvent largement contribuer à améliorer les résultats du financement mixte en termes de mobilisation de ressourcesas. Cela nécessite néanmoins qu’elles parviennent à un équilibre délicat: elles devraient endosser un risque plus important pour débloquer d’autres flux commerciaux privés, mais jusqu’à une certaine limite, pour éviter d’évincer ces flux67, 87. On peut citer l’exemple de la Facilité pour l’inclusion financière des zones rurales du Kenya (Rural Kenya Financial Inclusion Facility Project), projet doté de 142,6 millions d’USD qui vise à fournir des financements à effet catalyseur et une assistance technique pour soutenir l’inclusion financière de 190 000 ménages ruraux kenyans. Le projet a pour objectif de renforcer les capacités des banques commerciales locales, des institutions financières multilatérales et des coopératives d’épargne et de crédit, ainsi que de former les emprunteurs potentiels, par le biais d’un Programme de garantie du crédit rural et d’une Facilité de financement vert. Le projet collabore également avec des prestataires de services financiers locaux pour mettre en place des solutions de financement vert novatrices spécifiquement destinées aux jeunes (voie 6)88.

En Afrique de l’Est, le Mécanisme de financement de l’adaptation au changement climatique dans les zones rurales d’Afrique (Africa Rural Climate Adaptation Finance Mechanism, ARCAFIM), piloté par des institutions financières, dont Equity Bank, et par les pays nordiques, répond au besoin pressant de renforcer le soutien à l’adaptation des petits producteurs de denrées alimentaires d’Afrique de l’Est au changement climatique. Intégrant des financements mixtes et des incitations à la participation du secteur privé, le mécanisme ARCAFIM met à disposition un total de 180 millions d’USD pour l’octroi de prêts d’adaptation au changement climatique, complétés par 20 millions d’USD pour l’assistance technique. S’appuyant sur l’expertise et les ressources d’institutions financières privées telles qu’Equity Bank, ARCAFIM entend faire œuvre pionnière en matière de financement de l’adaptation au changement climatique dans la région, en améliorant la durabilité de l’agriculture et la résilience face aux chocs climatiques. Grâce à ce mécanisme de financement novateur, ARCAFIM espère réduire la pauvreté et la faim dans les communautés rurales en protégeant les moyens d’existence agricoles et en soutenant la croissance économique dans un contexte d’incertitude climatique (voie 2)89.

Instruments de financement destinés aux pays disposant d’une capacité d’accès aux flux de financement élevée

Les obligations vertes, sociales, durables et liées au développement durable (obligations GSSS) sont des instruments d’emprunt qui peuvent être émis par des autorités publiques, des banques multilatérales de développement, des banques commerciales ou des entreprises locales. Elles sont liées à des objectifs de développement et peuvent constituer des instruments de ciblage des financements particulièrement pertinents pour les pays touchés par certains des principaux facteurs d’insécurité alimentaire et de malnutrition, tels que les extrêmes climatiques et/ou les ralentissements économiques (figure 33C). Le volume d’émissions d’obligations GSSS dans le monde a notablement augmenté depuis 201290. Néanmoins, après avoir atteint un pic en 2021, ces émissions ont diminué en 2022, pour ensuite se redresserat et atteindre un total de 981 milliards d’USD en 202391. Les obligations vertes sont des obligations GSSS dont le produit sert à financer des projets et des initiatives liés au climat et à l’environnement, et elles constituent la principale source de financement durable de l’action climatique. Les obligations vertes se taillent également la part du lion parmi l’ensemble des types d’obligations GSSS: en 2023, elles représentaient 74 pour cent des émissions totales d’obligations GSSS du secteur privé, et dans le secteur public, elles sont également le type d’obligation GSSS le plus répandu, même si leur domination est moins marquée. Par exemple, sur la période 2021-2023, les obligations vertes ont représenté en moyenne 45 pour cent des émissions totales d’obligations GSSS92. Il est à noter qu’entre 2012 et 2022, la majeure partie des émissions d’obligations GSSS – 71 pour cent du total – ont été réalisées par des pays à revenu élevéau. Néanmoins, si l’on ne prend en compte que les obligations vertes, la Chine est devenue le plus gros émetteur de ce type d’instrument.

En Amérique latine et dans les Caraïbes, depuis les années 2010 au moins, plusieurs gouvernements ont adopté des cadres réglementaires et des politiques visant à promouvoir les outils de financement vert, notamment les obligations vertes; il en a résulté une augmentation des émissions de ces obligations, à la fois en termes de nombre de pays émetteurs et de valeur des obligations93. Au Mexique, par exemple, le Fonds fiduciaire pour le développement rural, institution de financement du développement agricole placée sous l’égide de la Banque du Mexique, a émis trois obligations vertes pour un montant total 400 millions d’USD (en 2023), dans le but de financer des projets d’agriculture durable, des investissements dans l’efficience d’utilisation de l’eau et des projets portant sur les énergies renouvelables et l’efficacité énergétique (voie 2)94.

L’une des motivations importantes de l’émission d’obligations vertes tient à ce qu’elles dégagent des rendements élevés par rapport aux indices obligataires conventionnels des marchés émergents70. Toutefois, la prime payée pour ces obligations peut être plus élevée que la prime sur les obligations «classiques» sur les marchés des pays à faible revenu et des pays à revenu intermédiaire de la tranche inférieure95. En outre, les obligations vertes peuvent être utilisées par les entreprises privées à des fins «d’écoblanchiment»70, ce qui signifie que les entreprises adeptes de ces instruments n’adoptent pas nécessairement des pratiques plus durables au fil du temps96.

Les obligations sociales et les obligations durables ne représentent pas une part importante des obligations GSSS émises par le secteur privé, mais elles pèsent d’un poids non négligeable dans celles émises par le secteur public; ainsi, entre 2021 et 2023, elles ont représenté en moyenne, respectivement, 29 pour cent et 26 pour cent de l’ensemble des obligations GSSS émises92. Les obligations liées au développement durable, quant à elles, ne sont émises que depuis peu de temps par le secteur public et n’ont représenté que 1 pour cent du total des obligations émises au cours de la période triennale 2021-202392. Cela étant, leur rôle pourrait augmenter dans les années à venir. Par exemple, la Banque rwandaise de développement (BRD) a émis pour la première fois en 2023 une obligation liée au développement durableav. Cette obligation est adossée à un compte séquestre financé par la Banque mondiale par le biais de financements assortis de conditions de faveur et permet à la BRD de mobiliser des flux de financement pour financer des projets portant sur l’un des trois principaux objectifs de l’obligation: i) améliorer les pratiques environnementales et sociales et pratiques de gouvernance (ESG); ii) améliorer l’accès au financement pour les projets menés par des femmes; et iii) financer la construction de logements à prix abordable (voie 6). Si les emprunteurs atteignent certains indicateurs de performance liés à au moins un de ces trois objectifs, ils sont récompensés sous la forme d’une diminution des intérêts à rembourser97.

Si, dans le cas des obligations GSSS émises par le secteur privé, le produit des émissions est orienté principalement vers des projets liés aux énergies renouvelables, à l’efficacité énergétique et à la construction verte, pour le secteur public, la priorité est largement donnée aux dépenses sociales, suivies par la préservation de la biodiversité. Il est intéressant de noter que la part du produit des émissions liée à l’agriculture est très faible, puisqu’elle ne représente que 1 pour cent des dépenses totales du secteur public (et 0 pour cent des dépenses du secteur privé)92.

Les institutions financières multilatérales ont également commencé à émettre des obligations pour lever des fonds sur les marchés de capitaux. Par exemple, en 2022, le FIDA a émis deux placements privés par le biais de son Cadre de financement du développement durable. Ces obligations sont vendues à des investisseurs présentant un profil ESG solide et qui, de manière générale, soutiennent la transformation de l’agriculture, des économies rurales et des systèmes agroalimentaires. Le produit des obligations est utilisé pour financer des projets de développement par le biais de prêts aux pays emprunteurs. Pour ces prêts, les pays emprunteurs paient un taux fondé sur le marché, qui permet au FIDA de verser un coupon proportionnel aux investisseurs. Les deux premiers placements privés ont été souscrits par Folksam, spécialiste suédois de l’assurance et des fonds de pension, à hauteur de 100 millions d’USD, et par Dai-ichi Frontier Life, fournisseur de produits d’assurance-vie et retraite de type épargne, à hauteur de 50 millions d’USD98.

Le financement axé sur les résultats désigne des instruments financiers qui sont liés à la réalisation de certains résultats (figure 33C). Par exemple, les obligations à impact sont des instruments axés sur les résultats qui sont utilisés pour allouer des capitaux à une activité dont les résultats sont spécifiques et mesurables. Le remboursement de l’investisseur est lié à la concrétisation de ces résultats; dans la plupart des cas, la non-réalisation des résultats entraîne une perte, mais l’obligation peut aussi être conçue de telle sorte qu’une rémunération supplémentaire sera versée si les résultats sont atteints99-101. D’autre part, le financement lié à l’impact englobe l’ensemble des activités financières privées impliquant l’octroi de récompenses en échange de l’obtention de résultats sociaux positifs. Ces instruments ont été utilisés dans les secteurs de la santé et des systèmes agroalimentaires. Par exemple, dans le cadre du projet du Partenariat mondial de la Banque mondiale pour une approche axée sur les résultats mené au Ghana, un don alloué au titre du financement axé sur les résultats a été utilisé pour accroître la demande d’installations sanitaires dans le secteur des ménages urbains, incitant des prestataires de taille plus importante à fournir des toilettes aux communautés à faible revenu et des institutions financières à entrer sur le marché102. En ce qui concerne les systèmes agroalimentaires, le Fonds lié à l’impact pour l’Afrique de l’Est et l’Afrique australe a financé un projet à l’aide d’un prêt lié à l’impact, afin d’encourager l’entreprise bénéficiaire à s’engager auprès d’un plus grand nombre d’agricultrices tout au long de la chaîne de valeur, en échange d’un taux d’intérêt réduit sur le prêt (voie 6)36. Un autre exemple est celui d’Aceli Africa, mécanisme incitatif de marché qui alloue des incitations financières axées sur les résultats à des prêteurs nationaux au Kenya, en Ouganda, en République-Unie de Tanzanie et au Rwanda. En l’absence de ces incitations, les prêteurs locaux pourraient hésiter à accorder des prêts aux PME du secteur agroalimentaire. Avec l’appui de donateurs, ce mécanisme offre diverses incitations, notamment des incitations à l’origination qui aident les prêteurs nationaux à couvrir les coûts associés à l’octroi de prêts d’un montant compris entre 25 000 et 500 000 USD à des PME agroalimentaires établies dans des zones reculées, ou au soutien à la production de cultures vivrières locales (disponibilités alimentaires); des primes d’impact pour les prêts accordés aux PME agroalimentaires qui atteignent des normes plus élevées en matière de performances environnementales et sociales, d’inclusion des femmes, de sécurité alimentaire et de nutrition (voie 6); des garanties de prêt partielles pour les prêts d’un montant compris entre 25 000 USD et 1,75 million d’USD; et une assistance technique aux PME agroalimentaires, ainsi qu’un soutien au renforcement des capacités des prêteurs nationaux58.

Les incubateurs et les accélérateurs allouent des fonds à des projets en phase de démarrage, dans le but de les rendre plus solides sur le long terme (figure 33C). Au Cameroun, par exemple, le programme de promotion de l’entrepreneuriat agropastoral des jeunes offre aux jeunes entrepreneurs un soutien complet comprenant des formations subventionnées à 100 pour cent, des financements mixtes et un accompagnement à la création d’entreprise. Le dispositif de financement mixte associe les capitaux propres des jeunes entrepreneurs, un prêt au démarrage sans intérêt et un crédit productif. Le projet prévoit également l’allocation d’une subvention ponctuelle sous la forme d’un kit de démarrage, afin de faciliter l’installation des jeunes entrepreneurs et d’encourager le développement des activités existantes (voie 6). Les évaluations d’impact réalisées montrent que le projet a eu un effet bénéfique sur la sécurité alimentaire. Environ 59 pour cent des bénéficiaires ont atteint la diversité alimentaire minimale chez les femmes âgées de 15 à 49 ans. Par ailleurs, le projet a entraîné une augmentation du revenu annuel brut total de 48 pour cent, ce qui représente une hausse du revenu brut total des ménages d’environ 1 500 USD par an. Les entreprises des jeunes entrepreneurs soutenus par le projet ont dégagé une marge bénéficiaire moyenne d’environ 3 000 USD et enregistré une croissance annuelle de 38 pour cent entre 2016 et 2022103.

Tous les pays doivent s’attaquer aux insuffisances actuelles des systèmes agroalimentaires en investissant des ressources pour remédier aux principaux facteurs d’insécurité alimentaire et de malnutrition. La création de fonds d’investissement à impact peut faciliter la mobilisation de financements axés sur cet objectif en adoptant une perspective public-privé (figure 33C). Selon les estimations de la Conférence des Nations Unies sur le commerce et le développement (CNUCED), il existait en 2022 plus de 7 000 fonds durables, d’une valeur de 2 500 milliards d’USD (en baisse par rapport aux 2 700 milliards d’USD de 2021). Une grande partie (83 pour cent) des actifs des fonds durables mondiaux étaient gérés par des pays européens, suivis par les États-Unis d’Amérique (12 pour cent) et la Chine (2 pour cent)104.

Pour donner un autre exemple, le Fonds pour la nutrition des enfants (Child Nutrition Fund [CNF]) est un nouvel instrument de financement qui vise à modifier les réponses apportées au problème de l’émaciation chez l’enfant au niveau mondial. Le «Match Window» du CNF est un fonds de contrepartie qui permet de doubler les ressources consacrées par les gouvernements aux services et produits essentiels. Depuis son lancement en 2021, ce fonds est venu en aide à plus d’une douzaine de pays d’Afrique et d’Asie, dont le Cambodge, l’Eswatini, l’Éthiopie, le Kenya, la Mauritanie, le Nigéria, l’Ouganda, le Pakistan, la Papouasie-Nouvelle-Guinée, le Sénégal, la Sierra Leone, le Timor-Leste et la Zambie. En 2023, le Match Window du CNF a déployé plus de 9 millions d’USD de financements de contrepartie, consacrés en majeure partie à l’achat d’aliments thérapeutiques prêts à l’emploi permettant de traiter l’émaciation chez l’enfant. En 2023, le principal bénéficiaire de ces financements de contrepartie a été le Pakistan (5,9 millions d’USD), suivi par l’Éthiopie et l’Ouganda, qui ont tous deux reçu environ 1 million d’USD. Au Pakistan, le CNF a également réalisé sa première opération de contrepartie pour la fourniture de suppléments en micronutriments multiples destinés aux femmes, en complétant, par une somme identique, des ressources d'un montant de plus de 300 000 USD apportées par la province du Punjab. En 2024, le Match Window du CNF devrait apporter plus de 15 millions d’USD de contrepartie et mettre en place le premier d’une série de partenariats pluriannuels de contrepartie avec des gouvernements nationaux, qui viseront à accroître les investissements publics dans la nutrition afin d’en pérenniser le financement105.

Cela étant, il arrive que ces fonds – de même qu’un grand nombre des instruments de financement examinés dans cette section – ne soient pas disponibles en raison du manque de capacités techniques des entreprises auxquelles les investissements pourraient être consacrés. C’est par exemple souvent le cas des PME agroalimentaires dans les pays à faible revenu et les pays à revenu intermédiaire106. Le fait de lier le financement à des activités visant à améliorer l’accès des bénéficiaires aux services financiers peut produire un réel impact en canalisant les flux de financement accrus vers des investissements bénéfiques pour la sécurité alimentaire et la nutrition. Si les populations les plus démunies ne bénéficient pas de financements adéquats, non seulement il ne sera pas possible d’atteindre les cibles 2.1 et 2.2 des ODD, mais d’autres objectifs tels que l’ODD 1 (pas de pauvreté) et l’ODD 10 (inégalités réduites) seront également hors de portée.

Renforcer l’inclusion et l’égalité financières dans les pays

Outre le financement, l’inclusion financière fait également partie des moyens de mise en œuvre de tous les ODD107. Même s’il est possible d’accroître les financements au service de la sécurité alimentaire et de la nutrition à l’aide des instruments novateurs décrits ci-avant, il existe, dans les pays, des groupes de population qui ont toujours éprouvé de grandes difficultés pour accéder aux services financiers. Cette section donne des exemples pour certains de ces groupes, tout en reconnaissant que plusieurs autres segments sont en situation de vulnérabilité et de marginalisation et nécessitent l’adoption de politiques adéquates.

Les femmes jouent un rôle clé dans les systèmes agroalimentaires: elles représentent 37 pour cent de la main-d’œuvre agricole rurale au niveau mondial et 48 pour cent dans les pays à faible revenu60. Cependant, alors que 78 pour cent des hommes avaient accès à une forme quelconque de compte bancaire en 2021, les femmes n’étaient que 74 pour cent dans ce cas – un écart de 4 points de pourcentage qui, dans les pays à revenu faible ou intermédiaire, passe à 6 points de pourcentage (74 pour cent des hommes et 68 pour cent des femmes)108. Au niveau des pays, l’écart peut être encore plus marqué si l’on considère l’accès non pas seulement aux comptes bancaires mais aussi à d’autres services financiers. En Inde, par exemple, le différentiel d’accès aux comptes bancaires a été résorbé avec succès entre 2017 et 2021, mais il subsiste un écart de 5 points de pourcentage en ce qui concerne l’accès à l’emprunt, et un écart plus important de 13 points de pourcentage pour ce qui est de l’utilisation de comptes bancaires à des fins d’épargne109. En renforçant l’accès des femmes aux services financiers, on contribuerait non seulement à leur autonomisation sociale et économique, mais aussi à l’amélioration des moyens d’existence des familles et des communautés, et on obtiendrait de meilleurs résultats sur les plans de la sécurité alimentaire et de la nutrition110 (encadré 14). D’un point de vue macroéconomique, l’inclusion des femmes exercerait une influence générale positive sur la croissance économique111 et, par ce biais, pourrait rendre les pays plus résilients en cas de ralentissement ou de fléchissement économique.

ENCADRÉ 14ÉLIMINER LES DISPARITÉS QUI EXISTENT ENTRE LES FEMMES ET LES HOMMES EN CE QUI CONCERNE L’ACCÈS AUX FLUX ET AUX SERVICES DE FINANCEMENT

Les contraintes structurelles qui freinent l’accès des femmes aux services financiers exigent l’adoption d’une approche inclusive et porteuse de transformation en matière de genre* qui tienne compte de leur situation et de leurs besoins différents, ainsi que des différences entre les femmes elles-mêmes, qui peuvent être liées à l’âge, à l’appartenance ethnique, à l’état de santé et au handicap, entre autres facteurs sociaux109.

L’une des principales causes sous-jacentes des inégalités entre les sexes réside dans le fait que les femmes disposent rarement des garanties traditionnellement exigées pour bénéficier d’un crédit. En effet, elles sont moins susceptibles que les hommes de posséder des terres, et présentent donc moins d’attrait pour les institutions financières formelles. Par exemple, les approches de groupe sont un moyen de permettre aux femmes qui ont peu d’actifs d’utiliser des garanties sociales en lieu et place des garanties physiques pour accéder au crédit. Dans le cadre de cette approche, couramment employée par les institutions de microcrédit, les femmes peuvent utiliser la caution solidaire d’un groupe comme garantie pour accéder au crédit. Néanmoins, entre autres limites, cette approche ne propose généralement que des crédits à court terme, qui ne permettent pas aux femmes bénéficiaires de réaliser des investissements de grande ampleur110, 114.

Certains pays encouragent l’utilisation de sûretés mobilières, telles que des bijoux ou des unités de bétail, en remplacement des immobilisations habituellement demandées. Par exemple, l’établissement de registres publics de sûretés mobilières peut réduire les risques associés à l’utilisation de biens mobiliers en tant que garanties. Pour les producteurs agricoles, le financement par récépissé d’entrepôt est une pratique qui consiste à utiliser un stock de marchandises comme garantie pour obtenir un crédit, le stock pouvant être vendu à une date ultérieure, lorsque les prix deviennent plus avantageux114.

Autre approche prometteuse, le microcrédit-bail ne requiert aucune garantie dans la mesure où l’institution de microcrédit conserve la pleine propriété du bien jusqu’à ce que le paiement soit effectué. Il offre ainsi aux femmes la possibilité d’acheter des biens d’équipement et, par la suite, d’accéder à d’autres sources de financement. Cette approche peut se révéler plus appropriée que le microcrédit pour les femmes; notamment, le microcrédit-bail étant lié à un bien d’équipement spécifique, les femmes ont l’assurance que le bien en question ne sera pas exproprié ou utilisé par d’autres membres de la famille pour des dépenses non liées à leur projet commercial114.

Les services monétaires par téléphonie mobile ont eu un impact positif sur l’inclusion financière des femmes en modifiant leur comportement financier et en renforçant leur implication en matière d’épargne et de planification budgétaire, contribuant ainsi à leur autonomisation économique60.

Il convient toutefois d’assortir ces mesures d’initiatives de lutte contre les inégalités et les normes de genre qui empêchent les femmes de participer aux activités économiques. Cela suppose de s’attaquer aux obstacles structurels à l’autonomisation des femmes et à l’égalité des sexes, en instaurant l’égalité d’accès aux ressources productives, aux services, aux institutions locales et aux emplois décents, en encourageant la participation des femmes à la planification et à la prise de décisions, et en renforçant leurs compétences techniques et leurs connaissances financières. Cet objectif nécessite également de venir à bout des normes et des règles sociales discriminatoires et de modifier les comportements financiers au sein des ménages et des communautés. Faute d’action sur ce front, l’augmentation des niveaux d’accès aux services financiers restera sans effet à long terme109.

Il arrive que les outils de financement décrits dans la section précédente comportent une dimension genrée (voie 6). Par exemple, jusqu’en 2023, la Banque asiatique de développement avait émis 14 obligations sexospécifiques (pour un montant total de 3,6 milliards d’USD) dans le cadre de son programme thématique d’émissions d’obligations en faveur de l’égalité femmes-hommes, qui mobilise des financements à l’appui de projets visant à réduire les disparités entre les sexes et à promouvoir l’autonomisation des femmes et des filles112. Au Maroc, une banque privée, la Banque centrale populaire, a émis un emprunt obligataire de 20,4 millions d’USD pour financer des projets menés par des femmes par le microcrédit-bail, une solution judicieuse pour améliorer l’accès des femmes aux services financiers113 (voir l’encadré 14).

Les peuples autochtones n’ont qu’un accès limité aux services financiers non seulement dans les pays à faible revenu et les pays à revenu intermédiaire, mais aussi dans des pays à revenu élevé tels que l’Australie et le Canada. Les peuples autochtones vivent souvent dans des zones rurales reculées et ne possèdent pas ou possèdent peu de garanties, de sorte que les institutions financières peuvent considérer qu’elles ont davantage à perdre qu’à gagner en leur fournissant des services115-117.

Alors que l’on s’accorde largement à reconnaître que les peuples autochtones sont des partenaires clés de la réalisation des objectifs de l’Accord de Paris, du Cadre mondial de la biodiversité et du Programme de développement durable à l’horizon 2030, les stratégies de financement associées ne reflètent pas nécessairement leur rôle essentiel. On estime que la majeure partie des fonds destinés aux peuples autochtones et aux communautés locales sont acheminés par le biais de modalités de financement indirectes. Par exemple, 7 pour cent seulement des fonds décaissés au titre de l’engagement pris lors de la COP26 de verser 1,7 milliard d’USD pour promouvoir les droits fonciers des peuples autochtones et des communautés locales et appuyer leurs efforts de protection des forêts ont été versés directement à leurs organisations118. Par conséquent, le débat mondial actuel sur les moyens d’améliorer le financement direct des peuples autochtones aux fins de leur développement autonome demeure primordial (voir l’encadré 15).

ENCADRÉ 15LE MÉCANISME D’ASSISTANCE POUR LES PEUPLES AUTOCHTONES

Le Mécanisme d’assistance pour les peuples autochtones est un instrument de financement novateur qui peut aider les communautés autochtones à trouver des solutions à leurs difficultés. Il finance des initiatives de petite dimension qui encouragent la mise en œuvre de projets de développement autonome fondés sur la demande émanant des peuples autochtones eux-mêmes119. Plusieurs projets financés par ce mécanisme ont permis aux communautés autochtones d’améliorer leur situation sur le plan de la sécurité alimentaire et de la nutrition et de renforcer leurs systèmes agroalimentaires en appuyant la production alimentaire durable et les systèmes et techniques agricoles traditionnels, ainsi qu’en ranimant les savoirs des peuples autochtones. Les projets abordent la question de la sécurité alimentaire dans une perspective globale, tout en essayant de protéger la biodiversité, les ressources naturelles, les cultures traditionnelles et les droits des peuples autochtones. Par exemple, un projet du Mécanisme d’assistance pour les peuples autochtones mis en œuvre en Argentine entre 2018 et 2021120 a aidé la communauté (lof) mapuche Cayún à améliorer sa sécurité alimentaire au niveau communautaire. Non seulement le projet a permis à la communauté de dégager un excédent pouvant être vendu sur le marché et de renforcer ses liens économiques avec d’autres communautés Mapuche, mais il a aussi souligné l’importance de la diversification du régime alimentaire, de la cuisine traditionnelle et des herbes médicinales au sein des communautés (voie 6).

Un autre projet mis en œuvre dans l’État plurinational de Bolivie121 visait à remédier aux effets délétères d’El Niño et de La Niña, qui ont causé des pertes économiques considérables aux agriculteurs autochtones Guaranis en raison des sécheresses et des gelées que ces phénomènes ont occasionnées dans la commune de Yacuiba. Le projet s’est attaché à améliorer les pratiques agricoles en ravivant les savoirs traditionnels et en instaurant des pratiques d’apprentissage participatives telles que les écoles pratiques d’agriculture. Il a mis en place un large éventail d’activités telles que des formations sur les techniques de production traditionnelles et l’agriculture biologique, les techniques d’irrigation, la gestion des ressources naturelles, ainsi que la nutrition, la sécurité alimentaire et les aliments et recettes traditionnels (voie 6). Grâce à lui, 57 ménages ont pu créer 55 jardins agroécologiques et trois jardins communautaires. En Colombie, un projet du Mécanisme d’assistance pour les peuples autochtones122 visait spécifiquement à préserver et promouvoir les variétés de pommes de terre offrant un potentiel important sur le plan de l’amélioration de la commercialisation ainsi que de la sécurité alimentaire et de la nutrition pour les communautés autochtones Pastos établies sur le territoire de Gran Cumbal. À l’issue des recherches menées dans le cadre du projet, plus de 36 variétés de pommes de terre indigènes ont pu être identifiées, parmi lesquelles cinq variétés supérieures à potentiel de production élevé. Le projet a en outre établi des banques de semences et encouragé l’utilisation des techniques traditionnelles de production biologique de pommes de terre (shagras), mettant en œuvre des activités de semis, de culture, de récolte et de stockage sur des unités expérimentales couvrant un territoire de 15 hectares (voies 4 et 6).

Ces exemples montrent que l’une des principales caractéristiques des projets du Mécanisme d’assistance pour les peuples autochtones en faveur de la sécurité alimentaire et de la nutrition réside dans l’importance qu’ils accordent à la promotion et à la revitalisation des aliments traditionnels, s’agissant de produits qui fournissent des nutriments diversifiés, améliorent la diversité alimentaire et augmentent la capacité d’adaptation au changement climatique. Dix-huit nouveaux projets d’un montant de 1,2 million d’USD ont été approuvés en 2023. Ils seront mis en œuvre par des communautés autochtones et leurs organisations de soutien dans 13 pays d’Amérique latine et des Caraïbes.

Les acteurs des chaînes de valeur agroalimentaires ne bénéficient pas du tout des mêmes conditions d’accès en fonction de leurs caractéristiques. Tandis que les grands producteurs agricoles commerciaux accèdent relativement facilement aux prêts et aux capitaux, les petits exploitants agricoles et les PME agroalimentaires rencontrent de nombreuses difficultés pour accéder au financement, car ils ne peuvent pas justifier de garanties et d’antécédents financiers, voire, dans certains cas, n’ont pas de compte bancaire81. L’inaccessibilité des services financiers peut également entraver la contribution potentielle des petits exploitants agricoles et des PME agroalimentaires à la sécurité alimentaire et à l’amélioration de la nutrition, par exemple en limitant leur capacité à proposer des aliments sains et nutritifs (voir l’encadré 16)123.

ENCADRÉ 16UN FONDS D’INVESTISSEMENT À IMPACT SOCIAL NOVATEUR EN OUGANDA

Le fonds d’investissement Yield Uganda Investment Fund a été établi en 2017 par la Commission européenne par l’intermédiaire de la Caisse nationale de sécurité sociale. Il a été créé en tant que société ougandaise, en partie pour appuyer le développement du secteur financier. La plupart des fonds de ce type sont immatriculés dans des pays tels que Maurice, qui offre aux investisseurs des avantages manifestes en termes de facilité de transfert des fonds, de fiscalité et de résolution des éventuels litiges.

Ce fonds investit dans des entreprises qui combinent impact social et rendement financier. Un service d’appui aux entreprises permet d’améliorer leurs procédures opérationnelles, de prendre en compte l’impact social et environnemental et d’analyser les questions de gouvernance. À ce jour, le fonds a réalisé 13 investissements d’un montant de plus de 12,9 millions d’EUR en Ouganda.

L’expérience a confirmé les conclusions auxquelles était parvenue l’étude de marché initiale réalisée par la Commission européenne, à savoir que la croissance de nombreuses petites et moyennes entreprises (PME) agroalimentaires ougandaises est limitée par le manque de capitaux adéquats124. Les institutions financières imposent des conditions trop onéreuses, exigent de nombreuses garanties ou fixent des calendriers de remboursement qui ne sont pas en adéquation avec le plan d’activité des entreprises. Pour l’écosystème commercial, il est essentiel que les petites entreprises agroalimentaires aient accès aux capitaux dont elles ont besoin pour se développer, et qu’ainsi se crée une demande pour les produits des petits exploitants agricoles permettant à son tour d’ouvrir de nouveaux débouchés à leurs communautés et de favoriser une transformation durable du monde rural.