Вспышка пандемии COVID-19 в 2020 и 2021 годах стала проверкой агропродовольственной торговой сети на устойчивость к внешним воздействиямj. Пандемия и меры, принятые правительствами стран всего мира для ее сдерживания, стали потрясением сразу для всех аспектов агропродовольственной системы. Оно повлияло на спрос, предложение, логистику и торговлю агропродовольственными товарами и факторами их производства. В целом, несмотря на многочисленные трудности, агропродовольственная торговая сеть оказалась на удивление устойчивой к этому потрясению. Единственными видимыми последствиями глобального масштаба были кратковременные перебои в торговле в начале пандемии и в марте–апреле 2020 года, когда были повсеместно введены ограничения на передвижение39, 40, 41.

Укрепить буферный потенциал глобальной агропродовольственной торговой сети может повышение связности между странами. Страны, хорошо интегрированные в мировой рынок и имеющие большое количество торговых связей, могут извлекать выгоду от торговли, используя свои сравнительные преимущества на глобальном уровне (см. Часть 2). Это может не только способствовать продовольственной безопасности, расширению разнообразия поставляемых продуктов питания и экономическому росту, но и уменьшить нагрузку на природные ресурсы (см. Часть 3). Более высокая связность помогает повысить устойчивость к потрясениям для внутреннего производства и к локальным потрясениям в странах-экспортерах.

С потрясениями, оказывающими влияние на внутреннее производство продовольствия, в частности вызванными экстремальными погодными явлениями или геополитическими кризисами, можно справиться, скорректировав объемы торговли и обеспечив таким образом продовольственную безопасность страны42. В этом смысле потрясения, характерные для отдельных стран или регионов, частично могут быть нейтрализованы с помощью мер, принимаемых на глобальном уровне. Таким образом, торговля может быть мощным механизмом, позволяющим сгладить колебания предложения в мире и, соответственно, уменьшить волатильность цен. Вместе с тем существуют опасения, что в условиях растущей зависимости от импорта повышение связности стран в рамках торговой сети может не только не способствовать повышению устойчивости, но и быть источником распространения негативных воздействий и повышения уязвимости43, 44, 45, 46. Для стран импортеров эти эффекты могут усугубиться и привести к самораспространяющимся сбоям в торговле, если другие страны сети отреагируют введением экспортных ограничений или других мер, которые усиливают скачки цен47, 48, 49, 50. Однако страны с высокой зависимостью от импорта продовольствия и сельскохозяйственной продукции, поступающего всего от нескольких основных торговых партнеров, более уязвимы к потрясениям, затрагивающим одного из их партнеров, чем страны с более развитыми торговыми связями, способные получить необходимое им продовольствие из других иcточников51.

На глобальном уровне степень уязвимости стран к внешним потрясениям в области торговли зависит от многих факторов. Очень важным из них является структура торговой сети. Если доминирующее положение в сети занимают несколько крупных игроков, а большое количество других стран связаны с этими торговыми узлами, но не связаны друг с другом, то потрясения, затрагивающие этих крупных игроков, могут быстро распространиться по всей сети и, возможно, усилиться ввиду глобального характера производственно-сбытовых цепочек (см. врезку 1.3, в которой говорится о потенциальных последствиях войны на Украине для продовольственной безопасности). Потрясение для системы может угаснуть, если все (или многие) страны сети имеют связи с большим количеством торговых партнеров52, 53, 54, 55.

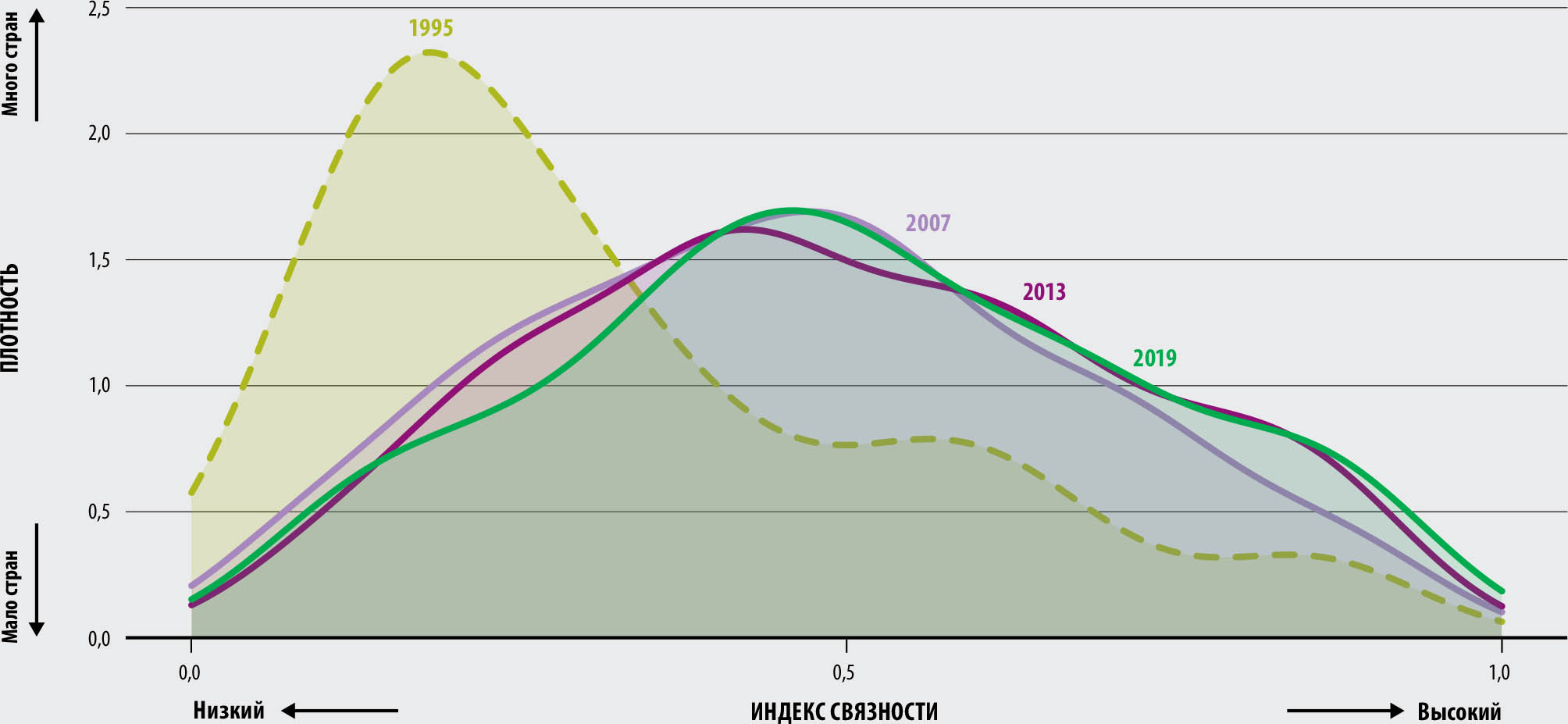

Получить представление о степени уязвимости глобальной агропродовольственной торговой сети к потрясениям можно с помощью сетевого анализа, который позволяет оценить связность стран и распределение связности в мире. В 1995 году сильные связи с торговой сетью имело лишь несколько стран: на рисунке 1.14 они находятся в длинном правом хвосте кривой распределения. Большинство стран – они находятся в левой части кривой распределения – были не слишком хорошо интегрированы в глобальные рынки и оставались на периферии торговой сети.

Рисунок 1.14РАСПРЕДЕЛЕНИЕ СВЯЗНОСТИ СТРАН, НОРМАЛИЗОВАННОЕ, 1995–2019 ГОДЫ

ИСТОЧНИК: Jafari, Y., Engemann, H. & Zimmermann, A. 2022. The evolution of the global structure of food and agricultural trade: Evidence from network analysis. Справочный документ к докладу "Положение дел на рынках сельскохозяйственной продукции – 2022". Рим, ФАО.

В период с 1995 по 2007 год, когда начался процесс либерализации торговли, страны активно наращивали свои прямые и косвенные торговые связи с друг с другом. В результате распределение глобальных торговых связей стало гораздо более равномерным: кривая распределения 2007 года на рисунке 1.14 более плоская, а хвосты симметричны; кривая распределения имеет колоколообразную форму. За 12 лет ярко выраженная центро периферическая структура торговой сети изменилась, превратив ее в более симметричную, сбалансированную и жизнестойкую систему. В период с 2007 по 2019 год структура сети оставалась стабильной, и никаких серьезных изменений не произошло.

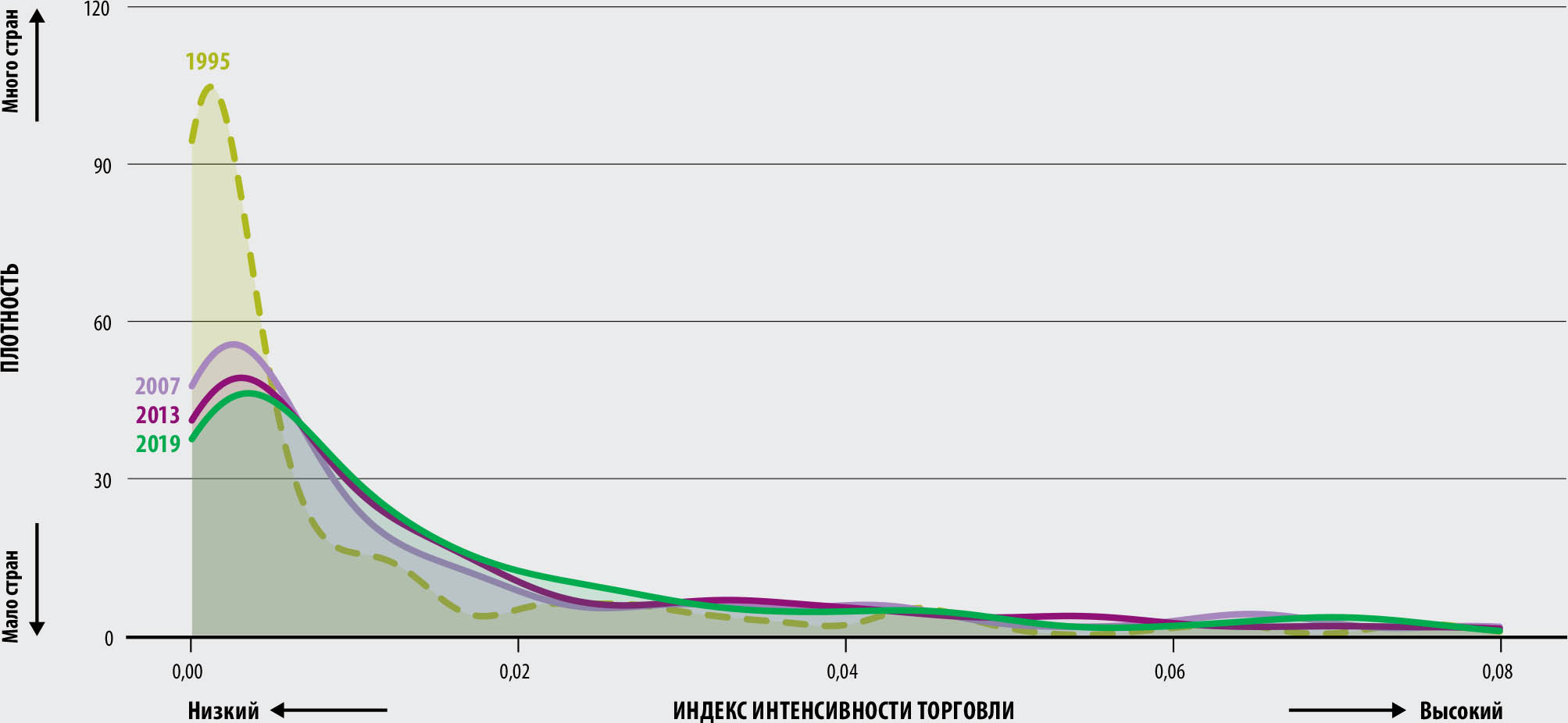

Более детальное представление о структуре глобальной агропродовольственной торговой сети и о ее устойчивости к внешним воздействиям можно получить, если при рассмотрении учитывать не только количество торговых связей каждой страны, но и внешнеторговый оборот, обеспечиваемый через эти связи, т.е. интенсивность торговли. В период с 1995 по 2007 год распределение интенсивности торговли стало более равномерным (кривая на рисунке 1.15 в 2007 году становится более плоской), однако существенно более сбалансированной торговая сеть не стала (хвосты кривой распределения остаются несимметричными). В международной торговле продовольствием и сельскохозяйственной продукцией участвуют многие страны, но в денежном выражении большая часть объема приходится на долю всего нескольких стран.

Рисунок 1.15РАСПРЕДЕЛЕНИЕ ИНТЕНСИВНОСТИ ТОРГОВЛИ МЕЖДУ СТРАНАМИ, НОРМАЛИЗОВАННОЕ, 1995–2019 ГОДЫ

ИСТОЧНИК: Jafari, Y., Engemann, H. & Zimmermann, A. 2022. The evolution of the global structure of food and agricultural trade: Evidence from network analysis. Справочный документ к докладу "Положение дел на рынках сельскохозяйственной продукции – 2022". Рим, ФАО.

Кроме того, распределение интенсивности торговли по странам свидетельствует о том, что в 2007 году эволюция в сторону создания более стабильной системы торговли застопорилась. Некоторые показатели указывают даже на увеличение концентрации в период с 2013 по 2019 год56. В 1995 и 2019 годах наилучшие показатели связности и самой высокой интенсивности торговли в большинстве случаев были у стран Европы, Северной Америки и Восточной Азии. Большинство стран с низкими показателями связности и интенсивности торговли (на рисунках 1.14 и 1.15 эти страны расположены в левом хвосте кривых распределения) являются малыми островными развивающимися государствами или развивающимися странами, не имеющими выхода к морю. В силу своих небольших размеров и географической удаленности эти страны более уязвимы к потрясениям на собственных внутренних рынках и на рынках своих торговых партнеров.

Важную роль играют также торговые кластеры, поскольку они влияют на то, как потрясение в одной стране может распространиться по всей глобальной торговой сети. Например, если эпицентр потрясения находится внутри регионального кластера, то страны этого кластера пострадают сильнее остальных, поскольку они столкнутся с сокращением предложения со стороны своих торговых партнеров и с более высокими ценами. Страны вне того кластера, где находится эпицентр, испытают косвенное воздействие из-за повышения мировых цен и возможных торговых интервенций со стороны своих торговых партнеров57.

В целом имеются убедительные доказательства того, что за период с 1995 по 2007 год торговая сеть стала более связной и диверсифицированной, и это свидетельствует о повышении устойчивости этой системы к потрясениям с точки зрения возможности обеспечить совокупный объем поставок продовольствия и сельскохозяйственной продукции. Неоднозначные данные за период с 2013 по 2019 год говорят о незначительном снижении устойчивости торговой сети к внешним воздействиям. Отчасти это может быть связано с усилением регионализации, но свою роль сыграло и сокращение торговли между крупнейшими экономиками мира из-за напряженности в мировой торговле58. Но если экспорт отдельных основных продуктов питания сильно сконцентрирован лишь в нескольких странах и в этих странах-экспортерах происходят какие-либо потрясения (например, вызванные экстремальными погодными явлениями или военными конфликтами), то это может иметь серьезные последствия для продовольственной безопасности их торговых партнеров (см. врезку 1.3)k.

Врезка 1.3Война на Украине и устойчивость мировой агропродовольственной торговой сети к внешним факторам

Если у крупного экспортера происходят какие-то сбои, то сбалансировать ситуацию за счет увеличения импорта из других стран на уровне всей отрасли в целом, по всем агропродовольственным товарам, проще, чем на уровне какого-то отдельного товара. По некоторым товарам, таким как пшеница, сравнительные преимущества есть лишь у нескольких стран, которые являются его основными экспортерами, поэтому у других стран, входящих в сеть, зависимость от этих ключевых экспортеров может быть очень высокой75.

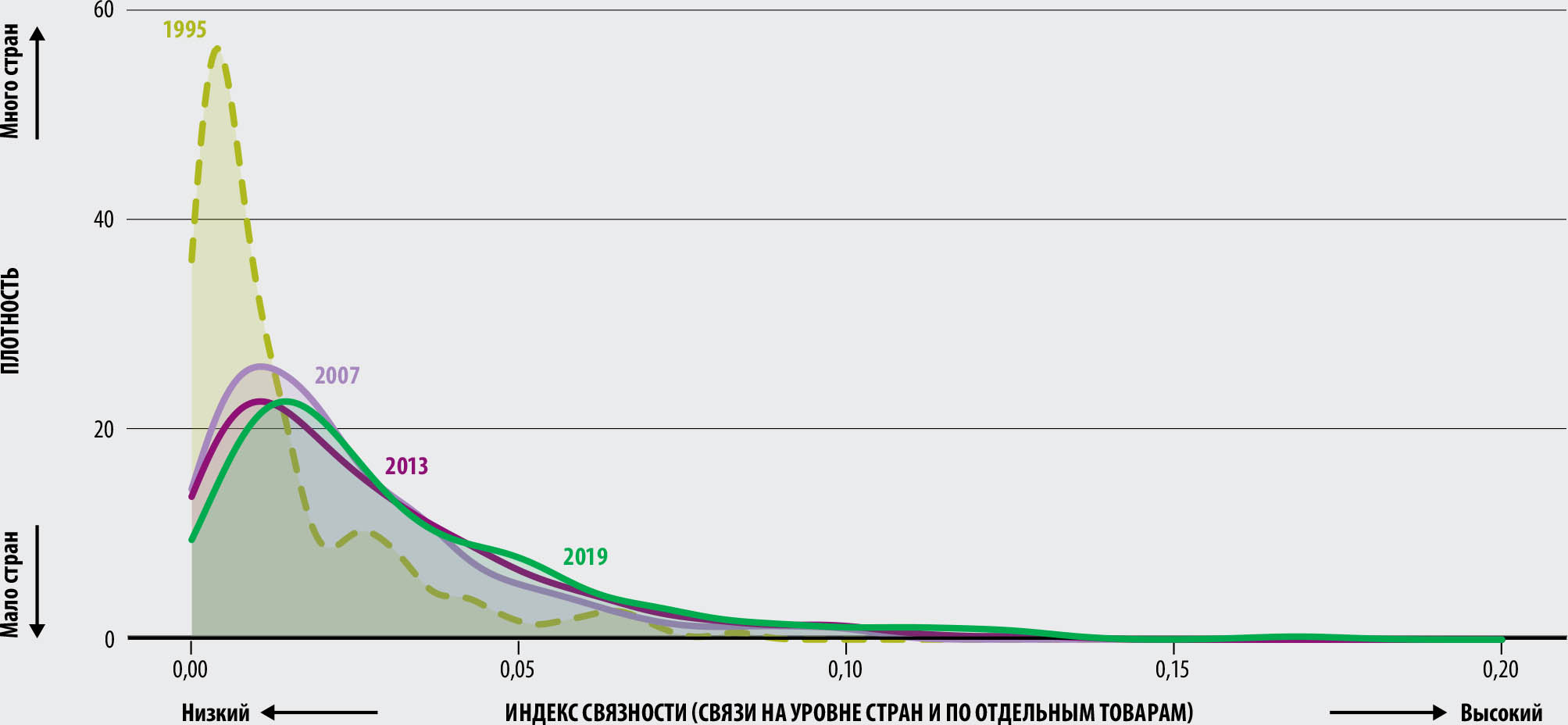

И если мировая торговля продовольствием и сельскохозяйственной продукцией в целом стала более сбалансированной и устойчивой к внешним факторам, то на уровне отдельных товаров, особенно основных продуктов питания, зависимость остается серьезной. Как видно из рисунка 1.16, несмотря на то что за период с 1995 по 2007 год устойчивость к внешним факторам возросла, торговые связи на уровне отдельных товаров по-прежнему распределены гораздо менее равномерно, чем общие торговые связи на уровне стран (см. рисунок 1.14). Очень немногие страны закупают широкий ассортимент продовольствия и сельскохозяйственной продукции у большого количества разных экспортеров. В большинстве стран номенклатура импорта чаще всего включает меньшее количество товаров, закупаемых у ограниченного числа торговых партнеров.

Рисунок 1.16Распределение связности между странами и по отдельным товарам, нормализованное, 1995–2019 годы

ИСТОЧНИК: Jafari, Y., Engemann, H. & Zimmermann, A. 2022. The evolution of the global structure of food and agricultural trade: Evidence from network analysis. Справочный документ к докладу "Положение дел на рынках сельскохозяйственной продукции – 2022". Рим, ФАО.

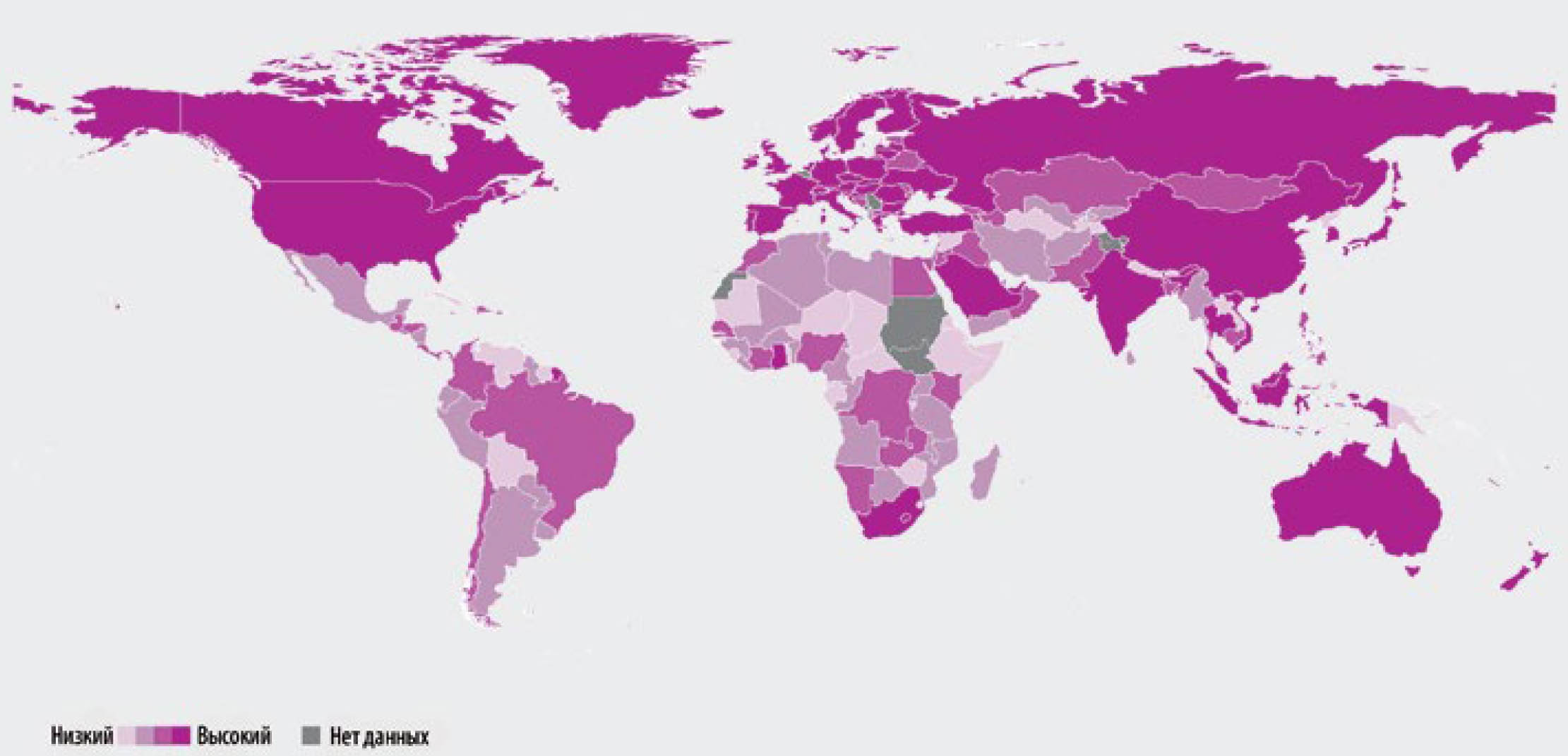

Из рисунка 1.17 видно, что у стран Африки, Латинской Америки и Карибского бассейна торговых связей в агропродовольственной сфере относительно мало. И если многие страны Латинской Америки и Карибского бассейна являются чистыми экспортерами продовольствия, то среди стран Африки, особенно Северной, преобладают чистые импортеры. Для этих стран зависимость от импорта небольшого ассортимента товаров, закупаемых всего у нескольких экспортеров, может быть источником риска с точки зрения устойчивости к кризисам предложения в странах-экспортерах.

Рисунок 1.17СВЯЗНОСТЬ НА УРОВНЕ СТРАН И ПО ОТДЕЛЬНЫМ ТОВАРАМ, 2019 ГОД

ИСТОЧНИК: Jafari, Y., Engemann, H. & Zimmermann, A. 2022. The evolution of the global structure of food and agricultural trade: Evidence from network analysis. Справочный документ к докладу "Положение дел на рынках сельскохозяйственной продукции – 2022". Рим, ФАО. Представлено на основе карты №4170 Rev.19 ООН (октябрь 2020 года).

Зависимость от небольшого количества торговых партнеров может приводить к дисбалансу и уязвимости к потрясениям как в странах-импортерах, так и в странах-экспортерах. Как показало одно из исследований, страны наименее устойчивы к сбоям в сети торговли зерном, которая состоит всего из нескольких крупных экспортеров: именно так было во время мирового продовольственного кризиса 2007–2008 годов и в период высоких цен на зерно в 2010–2011 годах, когда несколько крупных производителей ввели экспортные ограничения76.

Торговля пшеницей вообще оказалась одной из наиболее уязвимых торговых сетей на уровне отдельного товара в случаях, когда в стране, являющейся крупным экспортером, как, например, Украина, Российская Федерация и некоторые страны Северной Америки и Западной Европы, происходят какие-то потрясения77.

Анализ глобальной сети торговли пшеницей показал, что в период с 2009 по 2013 год ее устойчивость к внешним воздействиям росла, но некоторые развивающиеся страны стали более импортозависимыми и, соответственно, более уязвимыми к потрясениям в странах-экспортерах. Было установлено, что наиболее чувствительными к кризисам предложения на рынке пшеницы являются страны Северной Африки, а также Западной и Восточной Азии. Считается, например, что вызванные аномальной жарой потери урожая в Российской Федерации и введенные из-за этого ограничения на экспорт способствовали росту цен на пшеницу, который связывают с социальными протестами в некоторых из этих стран в начале 2010-х годов78, 79, 80.

Российская Федерация и Украина относятся к числу важнейших мировых экспортеров некоторых видов сельскохозяйственной продукции. В 2021 году Российская Федерация или Украина (или обе страны вместе) входили в тройку крупнейших экспортеров пшеницы, ячменя, кукурузы, рапса и рапсового масла, семени подсолнечника и подсолнечного масла. Российская Федерация является также одним из трех ведущих мировых экспортеров удобрений. Это вызывает озабоченность, поскольку начавшаяся в феврале 2022 года война на Украине может выйти за пределы этого региона.

К концу марта 2022 года война уже причинила огромный ущерб, привела к гибели людей в важнейших населенных пунктах Украины, распространилась на сельские районы и вызвала массовые перемещения населения. Несмотря на стремительную эскалацию насилия, предсказать, как будет развиваться этот конфликт дальше и какими будут его последствия для жизни, средств к существованию, продовольственной безопасности и питания людей, по-прежнему чрезвычайно сложно. На момент подготовки этого доклада было также непонятно, сможет ли Украина собрать урожай этого года, провести посевную и поддержать производство животноводческой продукции, поскольку война продолжается. Она уже привела к закрытию портов, приостановке работ по переработке масличных культур и введению ограничений на экспорт некоторых культур и продуктов питания. Все это негативно отражается на экспорте зерновых и растительных масел из страны.

Значительная неопределенность также связана с перспективами экспорта из Российской Федерации, учитывая трудности со сбытом, которые могут возникнуть в результате экономических санкций, введенных в отношении этой страны, и их влияния на посевную кампанию.

Российская Федерация и Украина являются ключевыми поставщиками для многих стран, которые сильно зависят от импорта продовольствия и удобрений. Часть из них относится к группе наименее развитых стран, многие другие – к группе стран с низким уровнем дохода и дефицитом продовольствия.

Например, Эритрея в 2021 году импортировала пшеницу исключительно из Российской Федерации (53 процента) и Украины (47 процентов). От импорта пшеницы из Российской Федерации и Украины также сильно зависят многие страны Северной Африки и Западной и Центральной Азии. В общей сложности от импорта из обеих этих стран зависят более 30 чистых импортеров пшеницы, которые обеспечивают таким образом свыше 30 процентов своих потребностей в этой культуре.

Многие из этих стран уже сталкивались с негативными последствиями высоких мировых цен на продовольствие до этой войны. Если она приведет к внезапному и длительному сокращению экспорта продовольствия Украиной и Российской Федерацией, то на глобальном уровне это окажет дополнительное повышательное давление на продовольственные цены на международном рынке, что особенно сильно ударит по экономически уязвимым странам.

Эта война неизбежно вызовет рост гуманитарных потребностей на Украине и усугубит положение миллионов людей, которые еще до ее эскалации оказались в числе перемещенных лиц или нуждались в помощи из-за конфликта в восточной части страны, длящегося уже более восьми лет. Непосредственным образом затрудняя сельскохозяйственное производство, ограничивая хозяйственную деятельность и вызывая повышение цен, эта война еще сильнее подорвет покупательную способность местного населения, что ухудшит ситуацию с продовольственной безопасностью и неполноценным питанием. Значительно возросли также гуманитарные потребности и в соседних странах, где ищут убежища переселенцы.

Для предоставления своевременной информации о возможных затруднениях и недоработках и выработки альтернативных решений жизненно важно обеспечить прозрачность рынка. В целях обеспечения непрерывного функционирования глобальных агропродовольственных рынков и бесперебойной торговли продовольствием и сельскохозяйственной продукцией необходима активизация политического диалога. Странам, зависящим от импорта продовольствия из Украины и Российской Федерации, необходимо будет найти альтернативных поставщиков. Им следует также использовать существующие запасы продовольствия и повысить разнообразие внутренних производственных баз.

Агропродовольственные торговые сети могут быть сильно сконцентрированными по целому ряду причин. Важную роль играет географическая близость. Производство бывает сосредоточено в относительно небольшом количестве стран ввиду наличия у них сравнительных преимуществ, проведения определенной торговой политики, небольших торговых издержек и обеспеченности природными ресурсами; все это в совокупности позволяет одним странам участвовать в торговле активнее других (см. Часть 2 и Часть 3).