Производство продовольствия и сельскохозяйственной продукции зависит от множества агроклиматических условий, таких как климат, характеристики почвы, высота над уровнем моря и наличие земельных и водных ресурсов (см. Часть 3). Обеспеченность стран природными ресурсами неодинакова; в сочетании с различиями в технологиях этот фактор формирует торговые потоки (ключевые факторы, определяющие ситуацию в торговле, рассматриваются в Части 2).

Спрос на продовольствие быстрее всего увеличивается в регионах с наиболее высокими темпами роста населения и доходов, как, например, в странах с формирующейся рыночной экономикой и в развивающихся странах Азии и Африки22. Однако во многих из этих регионов производительность труда в сельском хозяйстве относительно низкая (см. Часть 2), и странам может быть сложно производить продовольствие в количестве, достаточном для того, чтобы прокормить свое растущее население.

На глобальном уровне торговля помогает сбалансировать спрос и предложение продовольствия благодаря его перемещениям оттуда, где оно в избытке, туда, где наблюдается его дефицит. Кроме того, благодаря торговле рацион может стать более разнообразным, поскольку продукты, которые невозможно произвести внутри страны, могут быть импортированы из других стран, а это будет способствовать здоровому питанию23, 24, 25, 26. Растущие риски для сельскохозяйственного производства в связи с изменением климата усиливают роль мировой торговли в обеспечении продовольственной безопасности и питания27. В то же время большинство эмпирических данных говорит о том, что страны, схожие по размеру экономики или расположенные поблизости, обычно больше торгуют между собой, чем страны, заметно отличающиеся друг от друга по размеру экономики или сильно разнесенные географическиh.

Важную роль в формировании торговых потоков играют торговые издержки. Они зависят от многих факторов (см. Часть 2). Расходы на транспортировку и логистику, как правило, увеличиваются с расстоянием, что делает торговлю, связанную с перевозками на большие расстояния, более затратной, а торговлю между странами, расположенными ближе друг к другу географически, более выгодной. У соседних стран объекты инфраструктуры обычно связаны между собой, а процедуры торговли схожи; кроме того, такие страны часто близки между собой в плане культуры и предпочтений, что приводит к активизации торговли между ними28, 29.

Объем торговли также пропорционален размеру экономики страны: он отражает ее производственный потенциал, а также покупательную способность и предпочтения, которые связаны с уровнем дохода. Странам с более высокими доходами легче использовать выгоды от специализации, торгуя с другими странами с высоким уровнем доходов30, 31. Значительное влияние на торговые потоки оказывают также меры торговой политики. Когда тарифы низкие, а нетарифные меры гармонизированы, страны больше торгуют друг с другом. Региональные торговые соглашения (РТС), обеспечивающие снижение тарифных и нетарифных барьеров, стимулируют торговую деятельность, что способствует экономическому развитию32.

В результате международных торговых переговоров в ВТО были созданы рамочные условия, которые способствовали открытию глобальных рынков и снижению барьеров в торговле продовольствием и сельскохозяйственной продукцией во всем мире (см. Часть 4). Процесс глобализации выражался в ускорении торговой деятельности в 2000-х годах, в расширении участия стран в глобальной торговой сети и в увеличении связности между странами мира. Пока правительства обсуждают в ВТО "правила глобализации"33, этот процесс дополняется и усиливается созданием РТС, число которых неуклонно растет34. И здесь остается важный вопрос: были ли структурные изменения агропродовольственной торговой сети и появление новых торговых узлов связаны с регионализацией торговли?

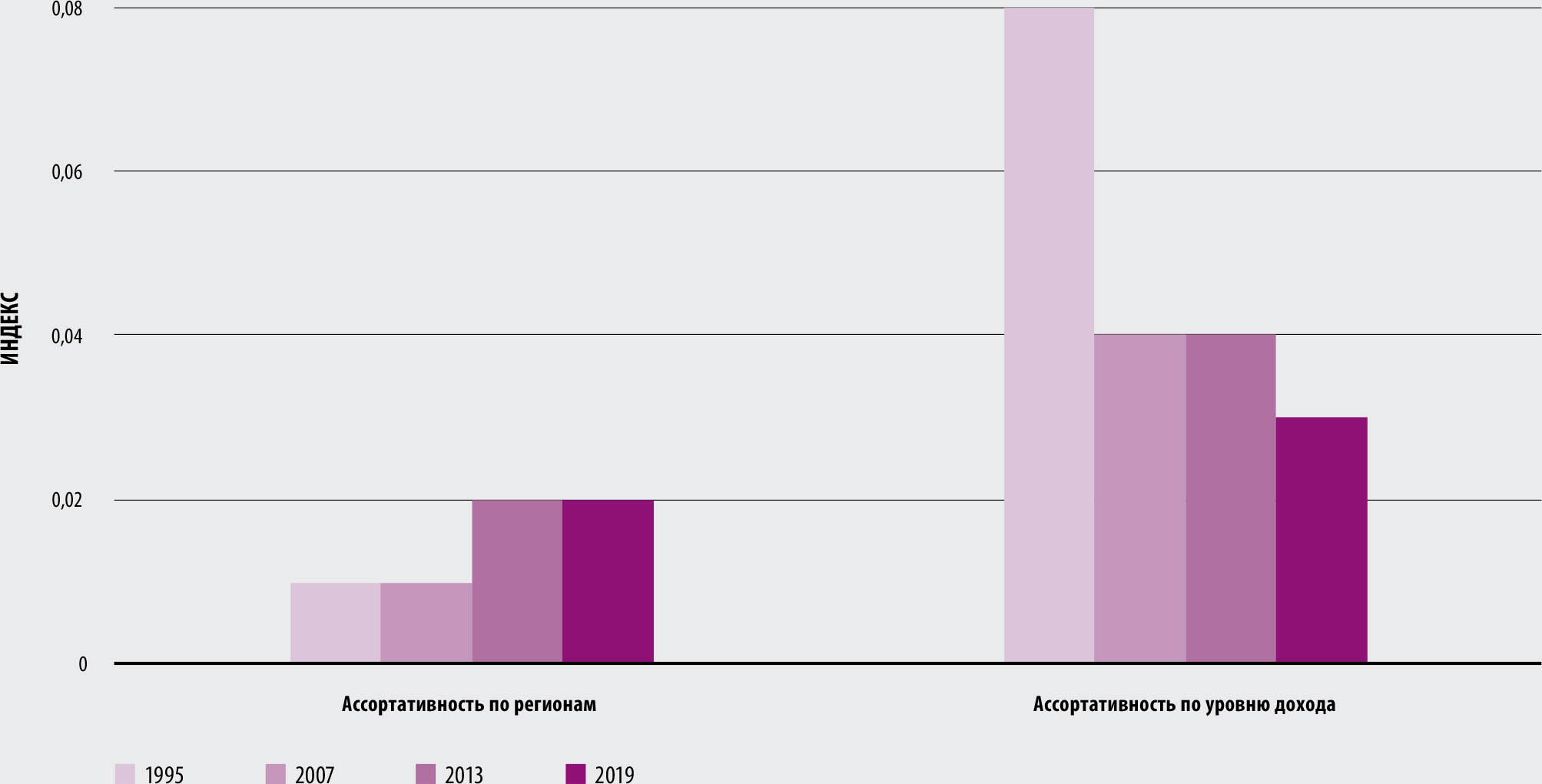

Показатели сети, такие как индекс ассортативности, позволяют предположить, что страны одного региона, как правило, больше торгуют друг с другом, чем со странами из других регионов (рисунок 1.9). В среднем страны из одного региона имеют относительно больше торговых связей друг с другом, а интенсивность торговли между ними выше, чем со странами из других регионов. Вероятно, это является отражением тенденции к регионализации, формированию которой во всем мире способствовали РТС, но проведенный анализ показывает, что в 1995–2019 годах усилилась не только глобализация, но и тенденция к росту внутрирегиональной торговли. После 2008 года, когда процесс глобализации застопорился, страны, по-видимому, стали больше торговать внутри своих регионов (см. рисунок 1.9, а также врезку 1.2, в которой говорится о РТС, внутрирегиональной и межрегиональной торговле).

Рисунок 1.9ТЕНДЕНЦИИ В ОБЛАСТИ ТОРГОВЛИ АГРОПРОДОВОЛЬСТВЕННЫМИ ТОВАРАМИ МЕЖДУ СТРАНАМИ ВНУТРИ РЕГИОНОВ И В ГРУППАХ ПО УРОВНЮ ДОХОДА, 1995–2019 ГОДЫ

ИСТОЧНИК: Jafari, Y., Engemann, H. & Zimmermann, A. 2022. The evolution of the global structure of food and agricultural trade: Evidence from network analysis. Справочный документ к докладу "Положение дел на рынках сельскохозяйственной продукции – 2022". Рим, ФАО.

В выборе торговых партнеров определенную роль обычно играет также уровень дохода страны. По мнению ряда аналитиков, страны с одинаковым доходом на душу населения, как правило, больше торгуют друг с другом, поскольку уровень дохода может быть свидетельством схожих вкусов и предпочтений людей. Страны с высоким уровнем дохода склонны также больше торговать с богатыми партнерами ввиду наличия у них такого сравнительного преимущества, как способность производить высококачественные товары35. В 1995 году интенсивность торговли продовольствием и сельскохозяйственной продукцией между странами, входящими в одну и ту же группу по уровню доходов, была выше, чем между странами из разных групп. Но по мере расширения участия в глобальных агропродовольственных рынках стран с низким и средним уровнями дохода взаимосвязь одинакового уровня дохода с интенсивностью торговли со временем ослабела (рисунок 1.9). В 2019 году страны гораздо чаще интенсивно торговали со странами из других групп по уровню доходов, чем в 1995 году.

Увеличение объема торговли между странами с разными уровнями дохода весьма важно для развития. Торговля между странами, находящимися на разных этапах развития, способствует не только повышению эффективности, но и распространению знаний и технологий. В результате увеличивается производительность труда в сельском хозяйстве, что способствует экономическому росту. Но в то же время это может усиливать неравенство внутри страны (о влиянии открытости торговли на экономический рост, производительность труда и неравенство см. врезку 2.5).

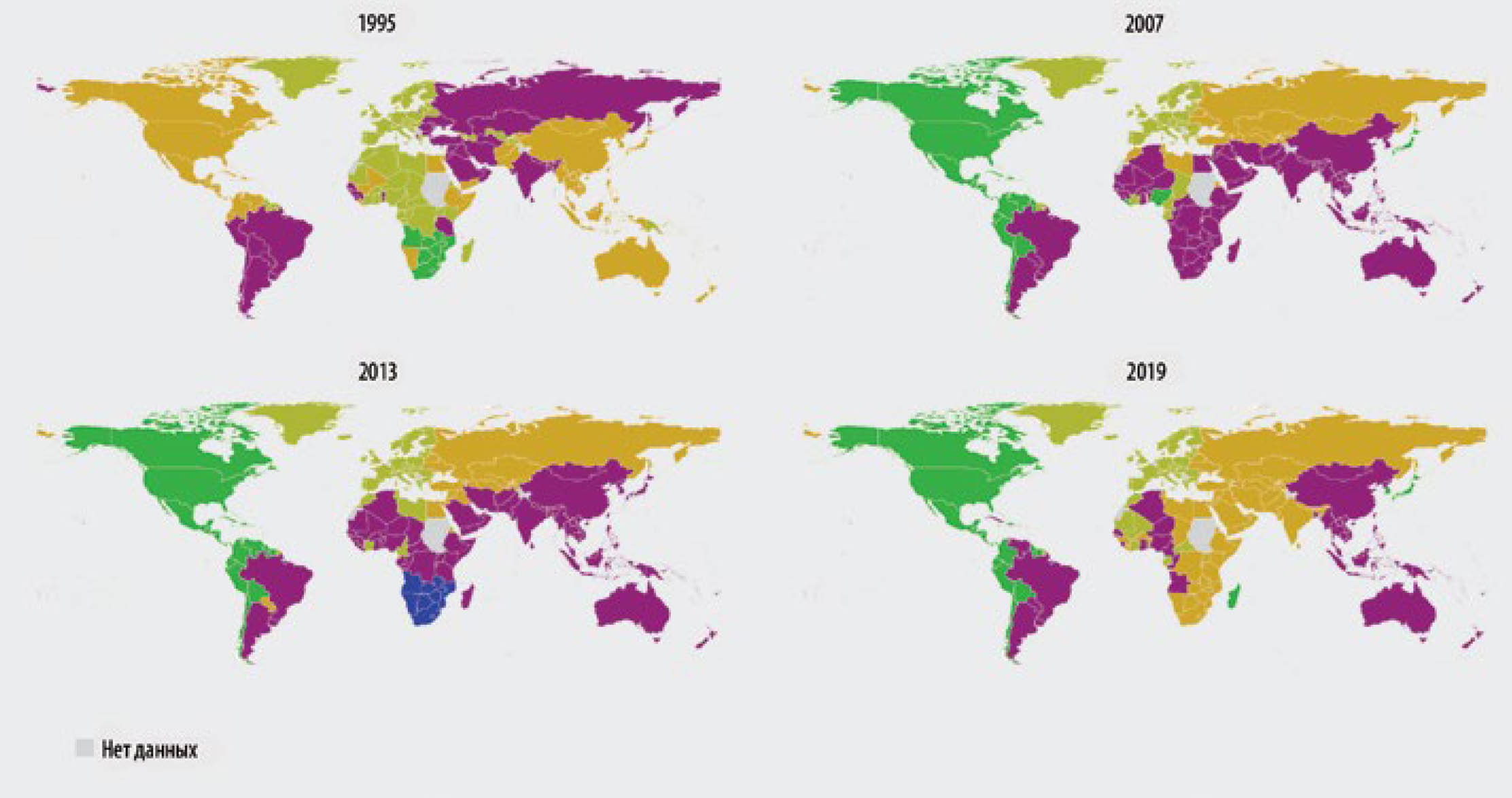

Уровень доходов, география, различия в обеспеченности природными ресурсами, технологиях и торговой политике – все это влияет на выбор торговых партнеров. В рамках глобальной агропродовольственной торговой сети страны формируют различные торговые кластеры, внутри которых они обычно торгуют более активно. Эти кластеры могут иметь региональный характер или включать страны из разных регионов. Анализ показывает, что с точки зрения интенсивности в 1995–2019 годах торговля имела ярко выраженную кластерную структуру. Со временем некоторые кластеры стали еще более устойчивыми, поскольку объемы торговли внутри них возросли. Были кластеры, которые оставались региональными и стабильными в плане участия стран; были и такие, которые расширялись, выходя за пределы регионов, а их состав часто менялся (рисунок 1.10).

Рисунок 1.10РЕГИОНАЛЬНЫЕ АГРОПРОДОВОЛЬСТВЕННЫЕ ТОРГОВЫЕ КЛАСТЕРЫ, 1995–2019 ГОДЫ

ИСТОЧНИК: Jafari, Y., Engemann, H. & Zimmermann, A. 2022. The evolution of the global structure of food and agricultural trade: Evidence from network analysis. Справочный документ к докладу "Положение дел на рынках сельскохозяйственной продукции – 2022". Рим, ФАО. Представлено на основе карты №4170 Rev.19 ООН (октябрь 2020 года).

К числу стабильных относится, например, кластер стран, подписавших Североамериканское соглашение о свободной торговле (НАФТА) и заменившее его Соглашение между Соединенными Штатами Америки, Мексикой и Канадой (ЮСМКА), а также некоторых их торговых партнеров из Латинской Америки и Карибского бассейна. Интенсивность торговли продовольствием и сельскохозяйственной продукцией между тремя странами, подписавшими это соглашение, в 1995 году уже была высокой и оставалась таковой до 2019 года. В 1995 году в этот кластер, помимо Мексики, входили и некоторые другие страны Центральной Америки. Со временем были установлены активные торговые связи со странами Южной Америки, и кластер расширился: к странам Северной и Центральной Америки прибавились страны Южной Америки, за исключением Аргентины, Бразилии, Парагвая и Уругвая, которые являются членами Южноамериканского общего рынка (МЕРКОСУР); теперь, вместе со странами Восточной Азии, Юго-Восточной Азии и Океании, страны этого кластера больше торгуют на глобальном рынке, а не внутри региона (рисунок 1.10).

Другими преимущественно региональными кластерами являются Европейский cоюз, где принадлежность к Общему рынку обусловливает высокую интенсивность торговли между членами, и кластер, выстроенный на основе прочных торговых связей между странами бывшего Советского Союза.

Со временем эти кластеры расширились, пополнившись странами из других регионов, и хотя Африка в 1995–2019 годы не сформировала стабильного регионального кластера, африканские страны имеют высокие показатели участия в других кластерах и выхода из них (рисунок 1.10). В 1995 году кластер, сформировавшийся вокруг Европейского союза, включал также многие страны Северной Африки и несколько стран субсахарской Африки. В 2007 и 2013 годах связи африканских стран с другими странами южного полушария в области торговли продовольствием и сельскохозяйственной продукции стали более выраженными. В 2019 году страны, расположенные в восточных частях Северной и субсахарской Африки, установили относительно прочные торговые связи с кластером стран Восточной Европы и Центральной Азии и со странами Западной и Южной Азии.

Такие изменения состава торговых кластеров не обязательно означают переориентацию торговли африканских стран агропродовольственными товарами. Они просто могут отражать тот факт, что интенсивность торговли африканских стран обычно низкая, их торговые отношения часто менее стабильны, а в отчетность попадают не все реальные объемы торговли36, 37. Все это может затруднять определение структуры торговли этих стран, но отсутствие стабильного регионального кластера в Африке дает основания полагать, что интенсивность внутрирегиональной торговли там невелика и что страны этого региона, несмотря на наличие различных экономических сообществ, созданных в целях содействия региональной интеграции, устанавливают большое количество торговых связей за пределами Африки (см. также врезку 4.3).

Формирование кластеров по принципу региональной близости и участия в одном и том же торговом соглашении достаточно очевидно (подробнее о РТС см. врезку 1.2)i. Наблюдается также тенденция к усилению регионализации: объемы торговли продовольствием и сельскохозяйственной продукцией внутри регионов растут (это видно и на рисунке 1.9). Получается, что одни страны и региональные группы в большей степени ориентированы на внутрирегиональную торговлю, а другие – на глобальные торговые связи (см. врезку 1.2)38.

врезка 1.2Роль региональных торговых соглашений

За последние десятилетия большинство стран заключили торговые соглашения как в рамках многосторонних механизмов ВТО, так и на региональном уровне. С 1990 года наряду с процессом многосторонних торговых переговоров увеличивалось число действующих региональных торговых соглашений (РТС): если в 1990 году их было не более 25, то в 2022 году уже свыше 350 (в это число включены только действующие РТС, о которых была уведомлена ВТО, но ВТО получает информацию не обо всех РТС)67.

Подсчет РТС может дать лишь приблизительное представление о характере регионализации, поскольку РТС, в широком смысле определяемые как "преференциальные торговые соглашения", могут быть двусторонними, региональными и межрегиональными68. В зависимости от количества подписавших сторон и размера их экономик значимость РТС может быть разной, а их число может увеличиваться или уменьшаться в результате создания более крупных интегрированных образований (например, из-за расширения Европейского союза утратили силу предыдущие соглашения между его нынешними членами) или из-за распада прежних альянсов (как, например, в случае выхода Соединенного Королевства Великобритании и Северной Ирландии из Европейского союза с последующим пересмотром двусторонних соглашений). Кроме того, в РТС может значительно варьироваться степень оговоренной экономической интеграции: от общих деклараций о намерениях до создания экономических/таможенных союзов и общих рынков.

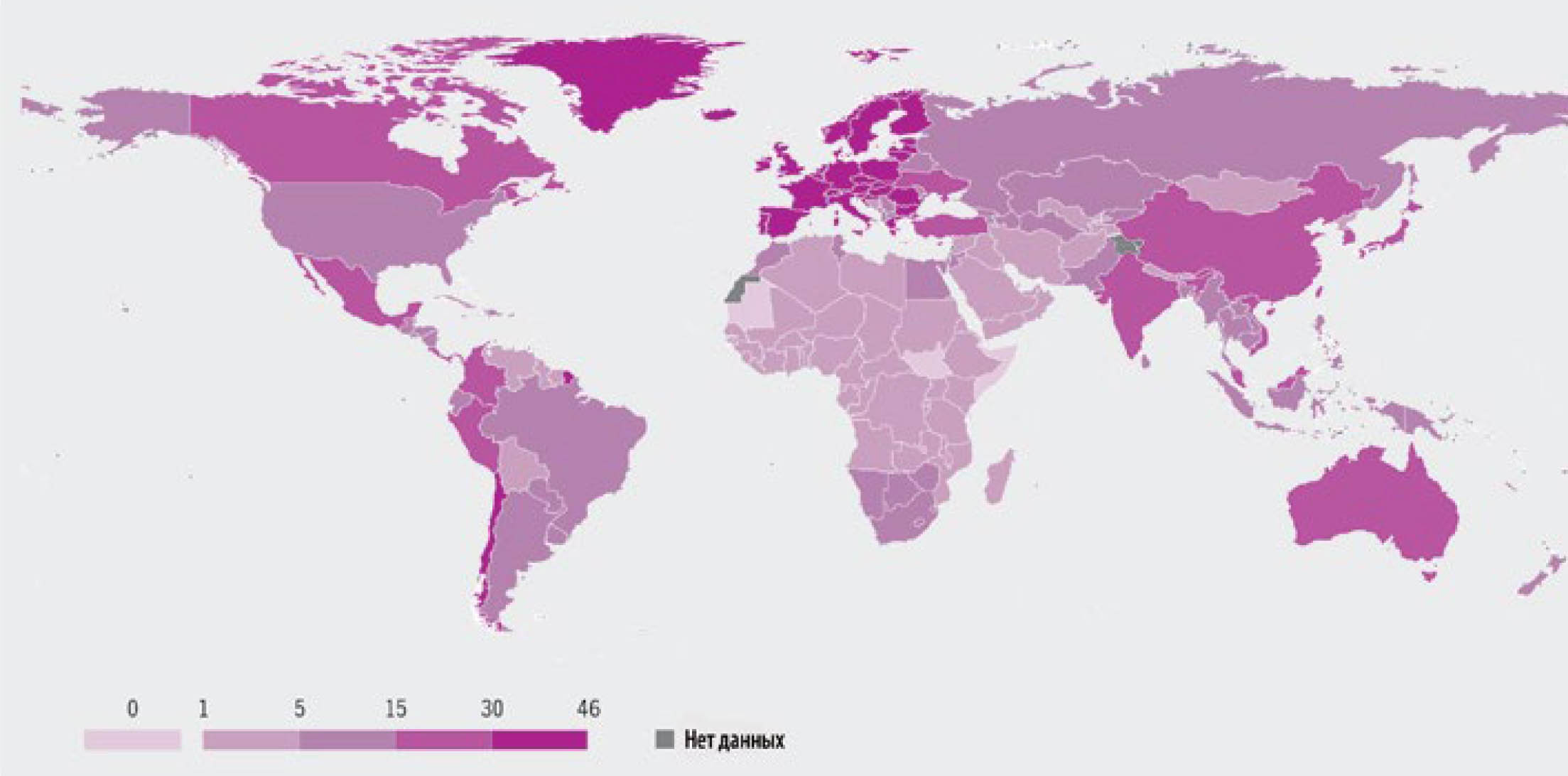

Тем не менее в моделях РТС и структуре торговли можно выделить некоторые общие закономерности. Например, страны, имеющие более тесные связи с глобальной торговой сетью (рисунок 1.5), как правило, являются участниками большего числа РТС (рисунок 1.11). Африканские страны, которые обычно слабо связаны с торговой сетью, до сих пор заключили лишь несколько РТС, о которых была уведомлена ВТО.

Рисунок 1.11КОЛИЧЕСТВО РЕГИОНАЛЬНЫХ ТОРГОВЫХ СОГЛАШЕНИЙ В РАЗБИВКЕ ПО СТРАНАМ, 2022 ГОД

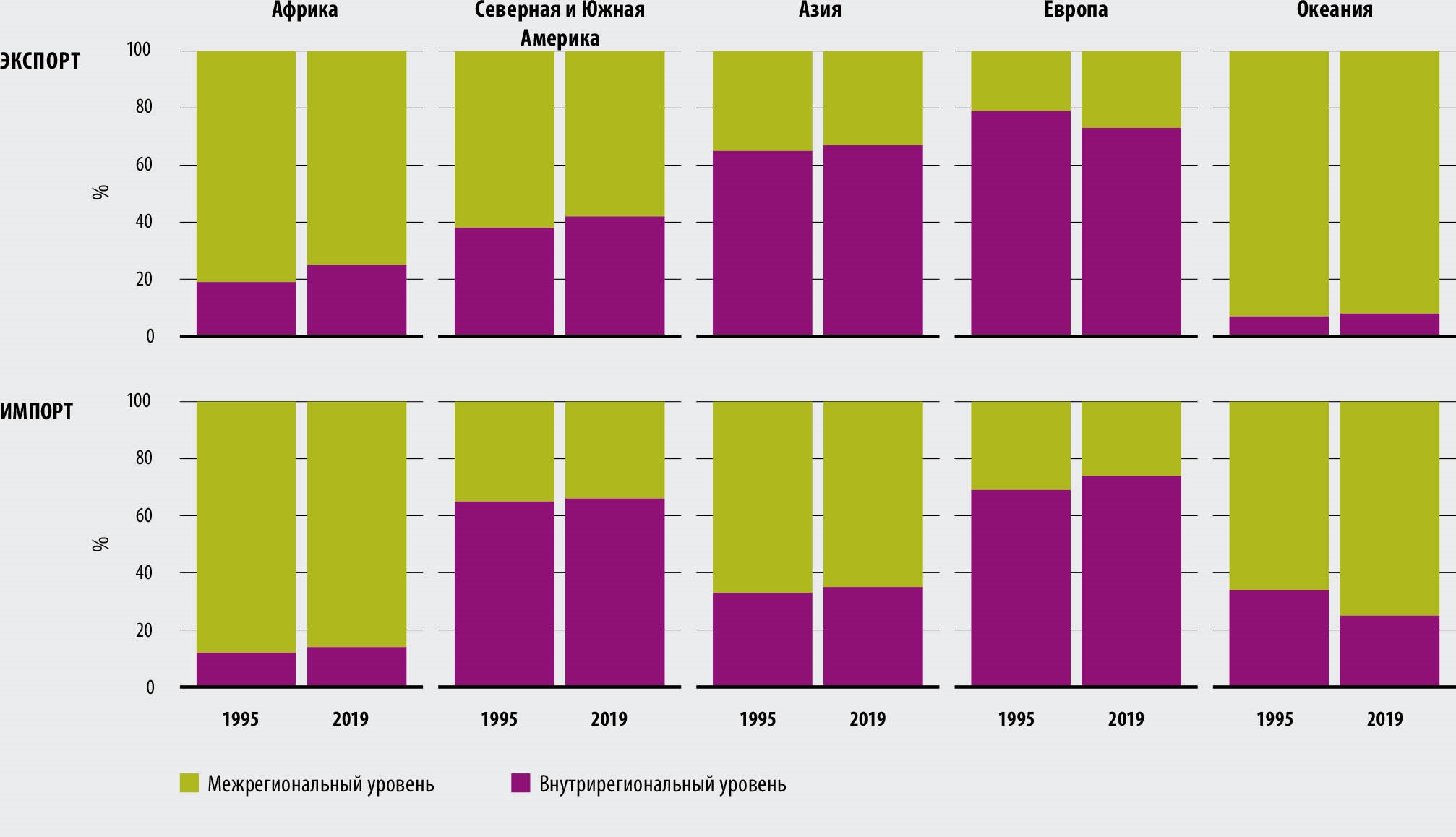

Роль РТС в содействии региональной торговой интеграции отражает тот факт, что почти половина действующих в настоящее время РТС были заключены между странами одного региона (рисунок 1.12). Большинство других РТС (около 50 процентов общего числа) включают страны двух разных регионов, и лишь один процент из них – из трех регионов и более. Лишь в Африке и Океании относительно мало РТС, включающих только страны из этих регионов. Менее трех процентов РТС (о которых уведомлена ВТО) охватывают только африканские страны. Оба эти региона действительно больше ориентированы не на внутрирегиональную торговлю, а на глобальный рынок (рисунок 1.13). Африканские страны образуют различные торговые кластеры со странами других южных и северных регионов, а страны Океании интенсивно торгуют со странами Восточной и Юго-Восточной Азии.

Рисунок 1.12РЕГИОНАЛЬНЫЕ ТОРГОВЫЕ СОГЛАШЕНИЯ МЕЖДУ СТРАНАМИ В РАЗНЫХ РЕГИОНАХ (%), 2022 ГОД

ИСТОЧНИК: база данных ВТО по региональным торговым соглашениям.

Рисунок 1.13ТОРГОВЛЯ АГРОПРОДОВОЛЬСТВЕННЫМИ ТОВАРАМИ ВНУТРИ РЕГИОНОВ И МЕЖДУ НИМИ, 1995 И 2019 ГОДЫ

Раньше РТС обычно заключались между соседними странами или странами, имеющими общую историю. Но сейчас РТС могут включать страны с разных континентов и носить общемировой характер; на входящие в такое соглашение страны может приходиться значительная часть мировой торговли69. Примерами могут служить Африканская континентальная зона свободной торговли (АфКЗТ) и Всеобъемлющее региональное экономическое партнерство (ВРЭП) (потенциальное воздействие этих РТС на торговые потоки и экономическое развитие см. в Части 4).

Благодаря ограничению количества стран-участниц и ориентированности на их стратегические интересы РТС могут иметь более специализированный характер, а их заключение проходит легче, чем многосторонние переговоры70. По этой причине, а также потому, что многие РТС частично дублируют друг друга, рост их количества иногда считается структурным элементом процесса либерализации многосторонней торговли. Однако, создавая новые торговые связи между подписавшими сторонами, РТС могут приводить и к отвлечению торговли со странами, не являющимися членами соглашения, и тем самым препятствовать дальнейшей интеграции71, 72. Это актуально и для сельскохозяйственного сектора73, где глубина многих РТС и, соответственно, их потенциал в плане воздействия на торговлю подписавших сторон, ставятся под сомнение74. В четвертой части доклада более подробно рассматриваются новые тенденции в области торговых соглашений и проводится анализ аргументов в пользу глобальной торговли в противовес региональной, а также торговых соглашений в сфере продовольствия и сельского хозяйства.