قدّم هذا الفصل حتى الآن توجيهات بشأن كيفية إجراء تقييم محدد الأهداف لحساب التكاليف الحقيقية وبحث أهميته في تحديد السياسات التي سوف تحوّل النظم الزراعية والغذائية باتجاه الاستدامة. ولا شك في أنّ التدخلات على مستوى السياسات قد تتمكن من تصحيح فشل السوق، لكن من غير المحتمل أن تتمكن السياسات لوحدها من معالجة جميع القضايا. وتتشكل النظم الزراعية والغذائية إلى حد كبير من خلال مساعي القطاع الخاص الذي ينبغي أن يتحمّل بعض المسؤولية في الحد من فشل السوق. وبالتالي، فإن هذا القسم يكمّل الأقسام السابقة من خلال عرض ومناقشة أهمية نهج حساب التكاليف الحقيقية والمبادرات المختلفة ذات الصلة بالنسبة إلى الأعمال التجارية الزراعية والغذائية والاستثمارات في هذا المجال.

ومع تزايد الضغط الناجم عن المستهلكين والحكومات، باتت الأعمال التجارية الزراعية والغذائية تعتمد أكثر فأكثر الممارسات المستدامة وتصدر تقارير بشأن أدائها البيئي والاجتماعي وعلى صعيد الحوكمة. ومع ذلك، قد تكون للعديد من الأعمال التجارية الخاصة مصلحة مباشرة في الحفاظ على الوضع الراهن، وبالتالي قد تفرض الحكومات قوانين وأنظمة تؤثر على القطاع الخاص. وقد تقيّد مثل هذه الأنظمة الطريقة التي تنتج بها الأعمال التجارية الخاصة منتجاتها وتقوم بتجهيزها وتروّج لها. لذلك يمكن أن تساعد عمليات التقييم المحددة الأهداف لحساب التكاليف الحقيقية الشركات على مراقبة التكاليف المستترة التي تفرضها على المجتمع.

ولكن يجب أن تدرك الأعمال التجارية الزراعية والغذائية القيمة الإيجابية التي تضفيها عمليات التقييم المحددة الأهداف لحساب التكاليف الحقيقية على أعمالها التجارية. وعلى وجه التحديد، فإنّ سيناريوهات العمل كالمعتاد تحدد المخاطر الحالية والمستقبلية التي تهدد نجاح الأعمال التجارية من خلال الكشف عن التكاليف المستترة التي قد تُفرض عليها. ويسمح ذلك للأعمال التجارية بإعادة التفكير في نماذج الأعمال التجارية التشغيلية والاستراتيجية وتغيير آفاق التخطيط من مضاعفة الأرباح القصيرة الأجل إلى استراتيجيات الاستدامة الطويلة الأجل باعتبارها أساسًا للأعمال التجارية الملائمة للمستقبل.

كيف يمكن أن يدعم حساب التكاليف الحقيقية نماذج الأعمال التجارية المستدامة والاستثمارات في قطاع الإنتاج الزراعي والغذائي

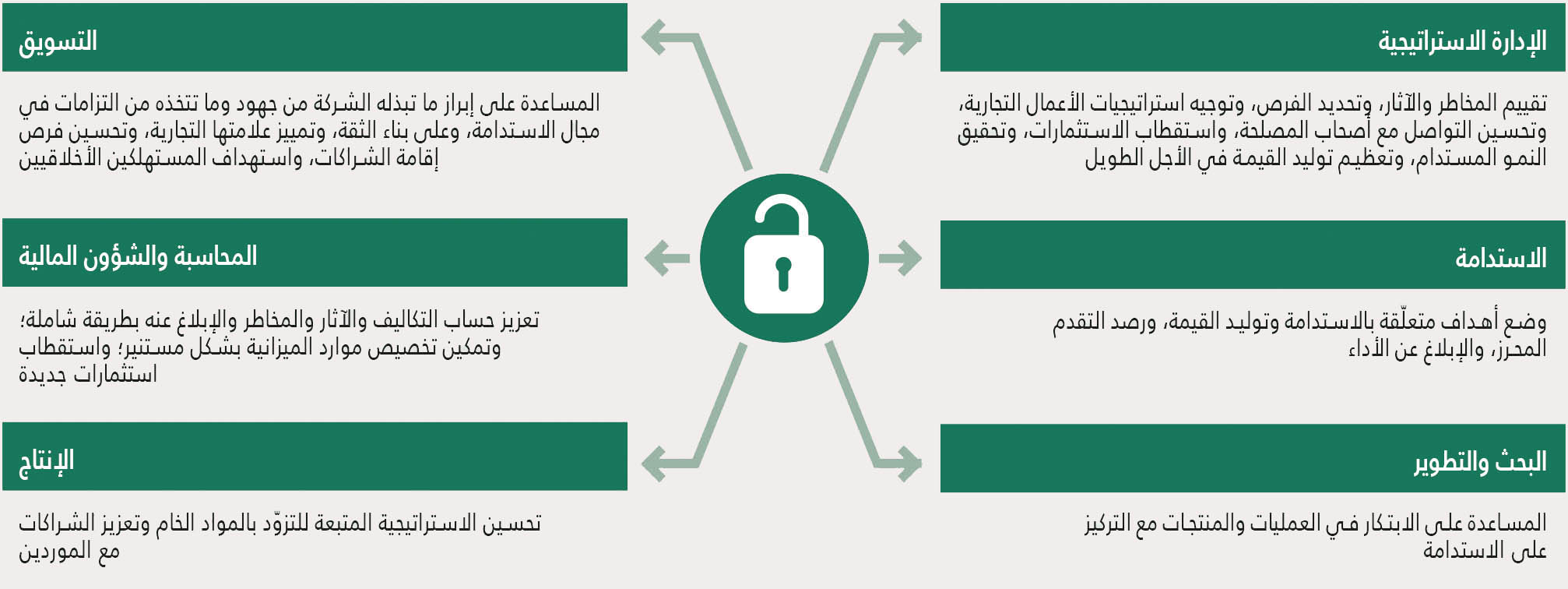

تؤدي عمليات التقييم المحددة الأهداف دورًا حاسمًا في توفير إطار للأعمال التجارية تقوم من خلاله بتقييم وإدارة آثارها وأوجه تبعيتها بصورة شاملة ودقيقة أكثر. وسواء أكانت الوحدة الوظيفية للتقييم هي منتج أو منظمة أو استثمار، من شأن عمليات التقييم أن تُرشد عملية صنع القرار في الأقسام المختلفة لأي شركة تعمل في مجال الإنتاج الزراعي والغذائي (انظر الشكل 14). وعلى سبيل المثال، يقوم بعض شركات تجهيز الأغذية المراعية للبيئة باستخدام حساب التكاليف الحقيقية لتقييم أداء المورّدين بحسب معايير استدامة متنوعة، مثل تقنيات الزراعة التي يستخدمونها وإدارتهم لمبيدات الآفات وتطبيقهم للعدالة الاجتماعية. وبالتالي فإنّ حساب التكاليف الحقيقية يمكن أن يفضي إلى تنفيذ عدد كبير من التدابير التي تمكّن الجهات الفاعلة في الأعمال التجارية الزراعية والغذائية من اتخاذ قرارات مستنيرة تدعم تحويل النظم الزراعية والغذائية، ما يعود بالمنافع على الأعمال التجارية واستثماراتها على حد سواء، فضلًا عن عامة الناس.

الشكل 14 أمثلة على الطريقة التي يمكن فيها لحساب التكاليف الحقيقية أن يوجه عملية صنع القرارات في إدارات مختلفة داخل شركة زراعية غذائية

ويمكن دمج حساب التكاليف الحقيقية في عمليات صنع القرار واستراتيجيات الإدارة المنفذة يوميًا. ويمكنها أن تساعد الأعمال التجارية الزراعية والغذائية على ترقّب الفرص واستغلالها في مراحل مختلفة من سلسلة الإمداد وتحقيق الإنتاج المستدام واستقطاب الاستثمارات الخاصة والاستفادة من الحوافز الحكومية. وعند اعتماد حساب التكاليف الحقيقية من قبل السياسات ودعمها بالقوانين والأنظمة (انظر الفصل الرابع)، فإنها تعيد تحديد مؤشرات الأداء الرئيسية وتغيّر الغاية النهائية لنجاح الأعمال التجارية من خلال إدراج رأس المال البشري والاجتماعي والطبيعي. وباختصار، فهي تعيد تعريف مفهوم "الأعمال التجارية الناجحة". وعند اعتمادها من قبل الأعمال التجارية والاستثمارات، من شأنها أن تعزز عمليات الإفصاح التي تعمل على تحسين سمعتها، ما يدعم استراتيجيات التسويق الخاصة بها.

وقد عرض الفصل الأول مفهوم "الأهمية النسبية" في سياق لا تدرج فيه عمليات التقييم المحددة الأهداف لحساب التكاليف الحقيقية سوى المؤشرات التي هي ذات مغزى في عملية صنع القرار. ومن المفاهيم ذات الصلة مفهوم "الأهمية النسبية المزدوجة"، الذي يشير إلى (1) كيفية تأثر الأعمال التجارية بقضايا الاستدامة، مثل مخاطر مزاولة العمل كالمعتاد؛ (2) وكيف تؤثر أنشطتها على المجتمع والبيئة.21 وفي حالة الأعمال التجارية الزراعية والغذائية، تساعد الأهمية النسبية المزدوجة على تحديد المخاطر المادية، فضلًا عن الفرص التي لا تكون مالية بشكل صريح، لكي يتسنى لها إعداد استراتيجيات مرنة تستقطب الاستثمارات.21 وفي هذا الصدد، يمكن أن يساعد حساب التكاليف الحقيقية على تغيير الذهنيات وتمكين القطاع الخاص من إدراك أهمية النظر في الآثار وأوجه التكافل لرؤوس الأموال الأربعة جميعها التي تُعتبر جوهرية لنجاح الأعمال التجارية والاستثمارات.

ويمكن للمؤسسات المالية مثل البنوك وشركات التأمين أيضًا أن تستخدم حساب التكاليف الحقيقية لتحديد شروط الائتمان والتأمين بناءً على عمليات تقييم أفضل للمخاطر، ما يحسّن شروط الائتمان والتأمين للأعمال التجارية المستدامة. ومن شأن التقييم الشامل للتكاليف والمنافع باستخدام حساب التكاليف الحقيقية أن يساعد أيضًا الشركات على حشد الموارد المالية للانتقال إلى الاستدامة، وفتح المجال أمام استثمارات جديدة وسبل النهوض بالأعمال. ويتناول الإطار 14 دراسة استخدمت حساب التكاليف الحقيقية بشأن إنتاج البن الذكي مناخيًا في كولومبيا كجزء من الجهود الرامية إلى حث منتجي البن على تبنّي ممارسات مستدامة واستقطاب الاستثمارات والتحكم بالمخاطر.

الإطار 14إعطاء حوافز لإنتاج البنّ الذكي مناخيًا في كولومبيا

Solidaridad هي منظمة من منظمات المجتمع المدني الدولية مقرّها مملكة هولندا وتشجع الزراعة الذكية مناخيًا بصفتها نموذجًا قيّمًا لإنتاج البن. وركّزت Solidaridad على كولومبيا حيث أجرت تحليلًا لحساب التكاليف الحقيقية باستخدام إطار السعر الحقيقي* لتكوين فهم أفضل لتداعيات الاستثمار في ممارسات الزراعة الذكية مناخيًا واعتمادها في إنتاج البن. واستندت الدراسة إلى بيانات أولية مستقاة من مجموعة من صغار المزارعين يبلغ عددهم 60 مزارعًا في ولاية كاوكا يستخدمون 16 تقنية من تقنيات الزراعة الذكية مناخيًا.

وقامت دراسة حساب التكاليف الحقيقية بتقدير القيمة البيئية والاجتماعية للزراعة الذكية مناخيًا في إنتاج البن مقارنة بالممارسات التقليدية. وأظهرت النتائج أنّ اعتماد ممارسات الزراعة الذكية مناخيًا في إنتاج البن هو أمر مستدام من الناحية المالية – بدليل العائدات الإيجابية على الاستثمارات وزيادة الربحية ومضاعفة الفعالية من حيث الكلفة. كما أنّ هناك منافع اجتماعية وبيئية وافرة، وهي تعزى بصورة كبيرة إلى أنّ البن الذكي مناخيًا يستخدم قدرًا أقل بكثير من الأسمدة. وهو يخفف أيضًا من مخاطر تغيّر المناخ ويزيد القدرة على الصمود في مواجهة صدأ ورق البنّ ويحسّن نوعية البن. وحين تصبح هذه الرؤى واضحة، يمكن للأعمال التجارية حشد الاستثمارات التي تنطوي على أثر أكبر وقدر أقلّ من المخاطر. وبالنسبة إلى المستثمرين الذين يسعون إلى ترك أثر كبير على القضايا البيئية، فإنّ هذه النتائج تشير أيضًا إلى أنّ الانتقال إلى الزراعة الذكية مناخيًا يكتسي أهمية كبيرة للغاية في هذا الصدد. لكن بما أنّ الانتقال إلى الزراعة الذكية مناخيًا يتطلب استثمارات ضخمة، قبل البدء وفي السنوات الأولى على حد سواء، فلا بدّ من دعم المزارعين، على سبيل المثال، على شكل قروض أو مدفوعات لقاء الخدمات البيئية.

ملاحظة: *يهدف إطار السعر الحقيقي إلى دمج التكاليف البيئية والاجتماعية المستترة الناجمة عن المنتجات الزراعية والغذائية في أسعار بيعها.

المصدر: Brounen, J., de Groot Ruiz, A., Isaza, C., van Keeken, R., Varoucha, E. & García, R. 2019. The true price of climate smart coffee. Quantifying the potential impact of Climate-Smart Agriculture for Colombian coffee. https://www.solidaridadnetwork.org/wp-content/uploads/migrated-files/publications/TP%20CSA%20Coffee%20COL.pdf

بالإضافة إلى ذلك، يمكن أيضًا أن يساعد حساب التكاليف الحقيقية الأعمال التجارية على تلبية الطلب المتزايد على الشفافية في سلسلة الإمداد من جانب المستهلكين الذين باتوا يدركون أكثر فأكثر مختلف نواحي الإنتاج، بما فيها ظروف العمل والآثار البيئية. وأفادت دراسة استقصائية أجرتها جمعية الصناعات الغذائية في عام 2022 بأنّ نسبة 65 في المائة من المشاركين في الدراسة كانت مستعدة للاستعاضة عن العلامات التجارية المفضّلة لديها بأخرى تكون أكثر شفافية بشأن ظروف سلسلة الإمداد، وتبنّي قيم مثل التجارة العادلة والرفق بالحيوان.22 وفي هذا الصدد، يمكن أيضًا أن يساعد حساب التكاليف الحقيقية الأعمال التجارية على أن تصبح مؤهلة للحصول على الشهادات الطوعية (مثل شهادة التجارة العادلة) والحوافز الحكومية.

رؤى من تطبيقات عمليات التقييم المحددة الأهداف في القطاع الخاص

اتخذ عدد من المبادرات الخطوات الأولى لمواجهة الإلحاح المتزايد على تحديد التكاليف المستترة التي تتحملها الأعمال التجارية، لا سيما تلك المتعلقة بالمنتجات الزراعية الغذائية. وتستهدف تلك المبادرات حساب التكاليف الحقيقية ضمن القطاع الخاص للأعمال التجارية الزراعية والغذائية والمؤسسات المالية ويمكن أن تساعد على سدّ الفجوات في البيانات وأن تساهم في بناء القدرات، وكلاهما يمثّل عائقًا كبيرًا أمام توسيع نطاق حساب التكاليف الحقيقية، لا سيما في البلدان المتوسطة والمنخفضة الدخل. وبالإضافة إلى المبادئ التوجيهية التشغيلية لبرنامج اقتصاديات النظم الإيكولوجية والتنوع البيولوجي في مجال الزراعة والأغذية التي جرت مناقشتها في الفصل الأول والتي تعمل على تكييف إطار التقييم الخاص بالبرنامج مع احتياجات تحويل الأعمال التجارية الزراعية والغذائية، يجري بذل جهود أخرى لتوجيه الشركات بشأن تقييم آثارها على النحو الموضح في الإطار 15. وبصورة عامة، فإنّ الموارد الحالية تغطي مجالًا واسعًا للغاية من تطبيقات حساب التكاليف الحقيقية في الأعمال التجارية. لكن لا تزال هناك مجالات تحتاج إلى مزيد من التطوير لتحقيق كامل إمكانات حساب التكاليف الحقيقية في القطاع الخاص. ومن هذه المجالات الأطر والمعايير والأساليب وحوكمة الشركات واستراتيجياتها والمبادئ التوجيهية لإعداد التقارير.21

الإطار 15المبادرات الخاصة بحساب التكاليف الحقيقية في القطاع الخاص

يسير القطاع الخاص بخطى حثيثة باتجاه تطبيق حساب التكاليف الحقيقية في قطاع الإنتاج الزراعي والغذائي. فقد جرى إطلاق العديد من المبادرات – بالإضافة إلى المبادئ التوجيهية التشغيلية للأعمال التجارية الصادرة عن البرنامج23 – من أجل توفير منهجيات ثابتة وعملية لحساب التكاليف الحقيقية وتوحيد محاسبة رأس المال الطبيعي وإنشاء بيانات الأثر للأعمال التجارية. وعلى سبيل المثال، أصدرت "مبادرة الكلفة الحقيقية" دليل حساب التكاليف الحقيقية في قطاع الأغذية الزراعية، الذي يحدد منهجية لحساب التكاليف الحقيقية جرى اختبارها على 20 سلسلة إمداد في 14 بلدًا في 5 قارات.24 وأصدر مشروع "الشفافية" تقريرًا لتستنير به عملية توحيد محاسبة رأس المال الطبيعي في عمليات التقييم البيئية للشركات،25 في حين قام معهد الأثر بإعداد منهجيته للتقييم الشامل للأرباح والخسائر الهادف إلى إنشاء بيانات ذات أثر للأعمال التجارية.26

وعلى مستوى الإنتاج الأولي، أطلق تحالف مقياس المزارع العالمي (Global Farm Metric) الإصدار الأول من الإطار الذي يحدد الاستدامة على مستوى المزرعة ويقيس التأثيرات على نطاق المزرعة بأكملها.27 وهناك مبادرات أخرى تعزز حساب التكاليف الحقيقية في مجال التسعير الحقيقي، مثل "مؤسسة السعر الحقيقي"، التي تهدف إلى دمج التكاليف البيئية والاجتماعية لمنتجات الأغذية الزراعية في أسعار البيع، والتي نشرت مسودة مبادئ للتسعير الحقيقي في عام 2020. 28

وقد جرى أيضًا إنشاء عدد من الشبكات التي تركّز على التواصل المشترك بغية زيادة إبراز حساب التكاليف الحقيقية وتوسيع نطاقها. ومن الأمثلة عليها تحالف الأعمال من أجل الطبيعة وحملة نحن نقدّر الطبيعة – وكلاهما نشأ من تحالف رؤوس الأموال – بالإضافة إلى العامل المسرّع لحساب التكاليف الحقيقية ومبادرة القيمة الحقيقية للأغذية. وتؤدي هذه الشبكات أدوارًا حاسمة في زيادة الوعي بالتكاليف المستترة للنظم الزراعية والغذائية وتنوير سياسات القطاعين الخاص والعام ودعوة الحكومات إلى اتخاذ الإجراءات وتشاطر المعلومات والبيانات وتوفير التدريب وتنظيم الفعاليات وتشكيل الشراكات لتسريع وتيرة الارتقاء بحساب الكلفة الحقيقية.

وبناءً عليه، فإن حفنة قليلة فقط من الأعمال التجارية الزراعية والغذائية تقوم بتحليل نتائج عملياتها وتأثيراتها، وحفنة أقل تقوم بتخصيص قيمة لعملياتها (انظر الإطار 16 للاطلاع على أمثلة). والجدير بالذكر أن الأعمال التجارية غالبًا ما تبدأ طريقها نحو التأثير والتثمين بتقييم آثارها ومخاطرها على رأس المال الطبيعي، وخاصة انبعاثات غازات الاحتباس الحراري. وربما يرجع هذا إلى كون الموارد، وخاصة الخدمات والأدوات، متاحة على نطاق واسع وأنّ هناك معرفة لدى الجميع بالطابع الملحّ لأزمة المناخ، وكذلك لدى المستهلكين. وفي هذا الصدد، كانت المقارنات الرئيسية التي أجرتها الأعمال التجارية الزراعية والغذائية في عمليات التقييم التي أجرتها لحساب التكاليف الحقيقية هي بين الزراعة العضوية أو الزراعة الديناميكية الأحيائية والزراعة التقليدية.

الإطار 16كيف تستفيد الأعمال التجارية من حساب التكاليف الحقيقية − أدلة من ثلاثة أعمال تجارية

توضح الأمثلة التالية سبلًا متنوعة تستفيد بها الأعمال التجارية من حساب التكاليف الحقيقية. ويربط بين تلك الجهود المتنوعة حماسها وأهدافها المتمثلة في زيادة الشفافية والحد من الآثار السلبية على المجتمع والبيئة.

Eosta، هي شركة أعمال تجارية للإنتاج الزراعي والغذائي تركّز على توزيع الفواكه والخضار العضوية الطازجة مستندة إلى نهج التجارة العادلة. وهي تقوم بتتبّع مختلف المنافع والتكاليف المحققة على الأعمال التجارية من رؤوس الأموال الأربعة باستخدام نظامها المحاسبي الخاص، الذي يحمل اسم Nature & More. ويمكن للعملاء زيارة موقعها الإلكتروني والتعرّف على نوعية منتجات محددة والاطلاع على معلومات أساسية بشأن المزارعين والتزامهم الإيكولوجي والاجتماعي، بما في ذلك التزامهم بمقاييس معينة مثل صون المياه والتربة والحد من انبعاثات غاز ثاني أكسيد الكربون. وفي عام 2017، أجرت Eosta تقييمًا لتسعة أنواع من الفواكه والخضار واستنتجت، بالاستناد إلى التكاليف الحقيقية، أنّ أسعار المنتجات التقليدية وغير العضوية أعلى من أسعار المنتجات العضوية. وتمكنت الشركة باستخدام نظامها المحاسبي من حماية ما يزيد عن 000 100 طن من التربة وملياري لتر من المياه وخفضت انبعاثات غاز ثاني أكسيد الكربون بما يتجاوز 000 10 طن.

Olam International، هي شركة تعمل في مجال الأغذية والزراعة حيث توفر مكونات الأغذية والأعلاف والألياف لأكثر من 000 20 عميل في جميع أنحاء العالم، وتعمل في أكثر من 60 بلدًا، بما في ذلك في مجالات الزراعة والتجهيز والتوزيع، بالإضافة إلى شبكة توريد تضم 5 ملايين مزارع. وطورت الشركة أداة للمحاسبة المتعددة رؤوس الأموال – بيان الأثر المتكامل لشركة Olam – التي تمكّنها من الإفصاح عن تأثيرها على رؤوس الأموال المتعددة وقياس وتقييم التدفقات السنوية المتعددة رؤوس الأموال والمخزون المتعدد رؤوس الأموال المتراكم. ومن خلال تحديد القيمة النقدية للتكاليف المخفية وتوحيدها والإبلاغ عنها، جنبًا إلى جنب مع الأرقام المالية التقليدية، يمكن لـلشركة حساب هذه التكاليف وتكوين فهم أفضل للمخاطر المستقبلية وإدارتها على وجه السرعة.

بدأت PENNY، وهي سلسلة ألمانية شهيرة من متاجر الأسعار المخفضة، في حساب "الأسعار الحقيقية" لمجموعة من المنتجات – بما في ذلك الفواكه والخضار والأغذية الحيوانية المصدر – ونشرها جنبًا إلى جنب مع أسعار السوق في عام 2020. ووجدت أنه، في المتوسط، هناك فجوة بنسبة 62 في المائة بين التكاليف الحقيقية للأغذية المنتجة بصورة تقليدية وأسعار بيعها بالتجزئة. وفي حالة الأغذية العضوية، تبلغ الفجوة 35 في المائة. وإلا أنّ الكشف عن التكاليف الحقيقية لا يعني أسعارًا أعلى للأغذية. فعلى سبيل المثال، إذا تمت معالجة الأسباب الجذرية للتكاليف المستترة من منبعها في سلسلة القيمة بصورة فعالة من حيث الكلفة، لن ترتفع نفقات الأسر على الأغذية.

المصدر: Riemer, O., Mairaj Shah, T.M. & Müuller, A. 2023. The role of true cost accounting in guiding agrifood businesses and investments towards sustainability. − Background paper for The State of Food and Agriculture 2023. FAO Agricultural Development Economics Working Paper, No. 23-13. Rome, FAO.

ومع أن هذه المبادرات تظهر التزامًا متزايدًا من جانب القطاع الخاص تجاه تطبيق حساب التكاليف الحقيقية في قطاع الإنتاج الزراعي والغذائي، لا يزال يتعين القيام بكثير من العمل لتحقيق كامل إمكاناتها. وعلى سبيل المثال، في حال عدم وجود منهجية موحدة لحساب التكاليف الحقيقية، فمن المحتمل عدم تقدير الجهود الصادقة حق قدرها، في حين يكون التقدير من نصيب أنصاف المحاولات التي تستغل الأرقام. وتعني أنصاف المحاولات الشركات التي تخصص جزءًا صغيرًا فقط من ميزانياتها ومواردها للأنشطة المستدامة، ولكنها تعرضها كمؤشر على طبيعتها المستدامة. وهذا ما يعزز الحاجة إلى إضفاء الطابع الرسمي بصورة أكبر على حساب التكاليف الحقيقية وتعميمها في القطاع الخاص.