- ➔ تتسم النظم الزراعية والغذائية بالتعقيد، ما يجعل قياس آثارها الشاملة أمرًا صعبًا. وبالتالي من الضروري إجراء عمليات تقييم محددة الأهداف تركز على القطاعات والتحديات الرئيسية.

- ➔ يعدّ حساب التكاليف الحقيقية نهجًا مناسبًا لإجراء عمليات تقييم محددة الأهداف للنظم الزراعية والغذائية، وعلى سبيل المثال، للأنماط الغذائية والاستثمارات والكيانات والمنتجات. وسيستند اختيار وحدة التحليل إلى الجهة/الجهات الفاعلة التي ستكون نتائج التحليل على أوثق صلة بها.

- ➔ يمكن أن ينطوي أي تدخّل أو خيار بشأن إدارة النظم الزراعية والغذائية على مفاضلات وأوجه تآزر، بما فيها بين الآثار البيئية والاقتصادية. ومن شأن عمليات التقييم المحددة الأهداف لحساب التكاليف الحقيقية أن تساعد على تحديد تلك المفاضلات وأوجه تآزر وإدارتها، فتساعد بالتالي الحكومات والأعمال التجارية وأصحاب المصلحة الآخرين على اتخاذ قرارات مسؤولة من أجل تحسين الاستدامة.

- ➔ من الضروري تحليل السياسات الرئيسية في عمليات التقييم المحددة الأهداف لحساب التكاليف الحقيقية من أجل معالجة المفاضلات ومضاعفة أوجه التآزر. وتؤدي تحليلات السيناريوهات دورًا إضافيًا من خلال استكشاف النتائج الممكن تحقيقها في التدخلات المستقبلية وتحديد أكثر النتائج فعالية.

- ➔ يتسم حساب التكاليف الحقيقية بأنها لا تقوم فقط بمساعدة الأعمال التجارية على تكوين فهم أفضل للآثار والتبعيات التي تخلفها على النظم الزراعية والغذائية، بل هي تفضي إلى إدخال تحسينات على الأداء والسمعة والقدرة على الصمود.

كيف يمكننا العمل من أجل تحويل النظم الزراعية والغذائية إذا كانت آثارها التفصيلية غير مفهومة بشكل جيد؟ ستتمثل الخطوة الأولى الأساسية في هذه العملية في استخدام نهج تحليلي ومنهجي يأخذ في الحسبان جميع الجهات الفاعلة والآثار المتعلقة بها. وفي هذا الصدد، اقترح الفصل الأول نهج تقييم على مرحلتين من أجل تكوين فهم أفضل للنظم الزراعية والغذائية الحالية والمستقبلية وتوجيه صانعي السياسات وتدخلات أصحاب المصلحة نحو الاستدامة.

وعرض الفصل الثاني الجهد الأولي الذي بُذل من أجل تسريع المرحلة الأولى من عملية التقييم وتقدير التكاليف المستترة للنظم الزراعية والغذائية الوطنية في 154 بلدًا واقتراح عدد من المؤشرات لكي يجري تحليلها بصورة أوسع. ونأمل أن تشجع هذه النتائج النقاش والحوار بين مختلف القطاعات وأصحاب المصلحة. فهي توفر تفصيلًا مفيدًا للتكاليف المستترة التقديرية التي تنطوي عليها النظم الزراعية والغذائية بهدف تحديد التحديات الأكثر إلحاحًا، وهذا أمر ضروري من أجل فهم الأولويات العامة. بيد أنّ تلك التقديرات غير مكتملة وتنطوي على قدر كبير من عدم اليقين بسبب محدودية البيانات المتاحة. بالإضافة إلى ذلك، فإنها مرتكزة إلى عملية محاسبية تتناول جزءًا واحدًا فقط من التكاليف المستترة للنظم الزراعية والغذائية ولا تتطرق مطلقًا إلى أسباب تكبّد تلك التكاليف أو كلفة التقليل منها. وهذا ما يدعو إلى إجراء تحليل أكثر تفصيلًا من أجل تناول الخصائص المحلية وفهم أسباب التكاليف المستترة ودور السياسات الحالية في تكبدها، وتقدير كلفة الإجراءات التحويلية الهادفة إلى معالجتها. ومن الضروري إجراء هذا التحليل التفصيلي بغية المقارنة بين فعالية التدخلات المحتملة الرامية إلى تناول الأولويات المحددة من جهة، وكلفة تلك التدخلات من جهة أخرى.

ويركّز هذا الفصل على المرحلة الثانية من عملية التقييم، وهي إجراء عمليات تقييم محددة الأهداف لدعم عملية صنع القرار بغية تحسين استدامة النظم الزراعية والغذائية. وعلى وجه الخصوص، فإنه يوفر رؤى على المبادئ الأساسية لإجراء عمليات تقييم محددة الأهداف للنظم الزراعية والغذائية في بلدان تستخدم حساب التكاليف الحقيقية. وهو يعرض مخططًا يوجه من خلاله صانعي السياسات وأصحاب المصلحة المهتمين الآخرين نحو كيفية إجراء عمليات التقييم تلك – بدءًا من جمع البيانات المتاحة المتعلقة بآثار النظم الزراعية والغذائية وانتهاءً بتقييم التدابير اللازمة لتحقيق النتائج المنشودة وتنفيذها. وإذ يعترف هذا الفصل بمدى تعقيد النظم الزراعية والغذائية وبأنّ السياسات والتدخلات الأخرى قد تترك آثارًا ثانوية، فإنه يناقش بصورة أوسع أهمية تقييم السياسات، على سبيل المثال من خلال تحليل السيناريوهات، من أجل مقارنة الخيارات المستقبلية وإدارة المفاضلات وأوجه التآزر.

وفي الختام، يستطلع هذا الفصل الدور الذي تؤديه عمليات تقييم حساب التكاليف الحقيقية في القطاع الخاص (أي الأعمال التجارية والاستثمارات) في تحويل النظم الزراعية والغذائية، نظرًا إلى تزايد الضغط على الأعمال التجارية الزراعية والغذائية من أجل اعتماد ممارسات أكثر استدامة والإبلاغ عن أدائها على مستوى رأس المال الطبيعي والبشري والاجتماعي والإنتاجي.

تحديد الإجراءات التحويلية من خلال عمليات التقييم المحددة الأهداف

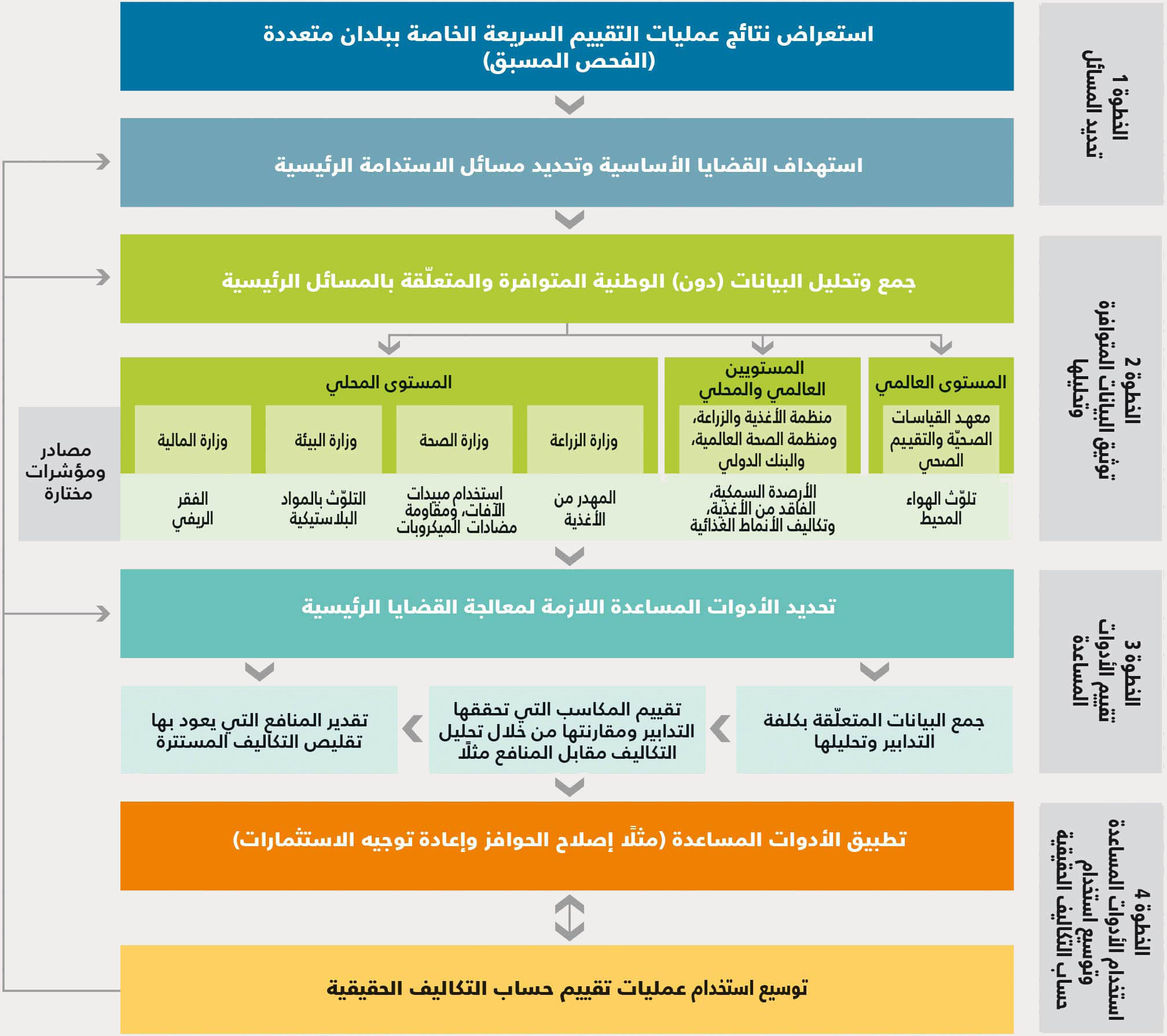

نظرًا إلى التعقيد الذي تتسم به النظم الزراعية والغذائية، ينبغي أن ينصبّ تركيز عمليات التقييم المحددة الأهداف على الشواغل الرئيسية المتعلقة باستدامة النظم الزراعية والغذائية وكيف يمكن أن تتأثر بها النتائج النظمية على المديين القصير والطويل. وتحقيقًا لهذا الهدف، يعرض المخطط الوارد في الشكل 11 طريقة البدء بعمليات تقييم المرحلة الثانية والارتقاء بها. وتنقسم عمليات التقييم المحددة الأهداف إلى أربع خطوات، وسيبحث هذا الفصل الخطوات الثلاث الأولى منها بينما سيبحث الفصل الرابع الخطوة الرابعة.

الشكل 11 عملية من أربع خطوات لإجراء عمليات تقييم محددة الأهداف للنظم الزراعية والغذائية وتوسيع نطاقها

وتحدد الخطوة الأولى المسائل المطروحة. وهي تستند إلى النتائج المحققَّة في المرحلة الأولى، التي تركز على عمليات تقييم أوسع نطاقًا تهدف إلى التوعية بالحالة الراهنة للنظم الزراعية والغذائية الوطنية وأدائها وتحديد المسائل الرئيسية والمسائل المتعلقة بالسياسات. ومن الأفضل البدء بإجراء عمليات التقييم على المستوى الوطني الواردة في الفصل الثاني والمتعلقة بالتكاليف المستترة للنظم الزراعية والغذائية ضمن الأبعاد البيئية والاجتماعية والصحية. ويمكن أن تكون هذه النتائج بمثابة نقطة انطلاق للحوار مع صانعي السياسات وغيرهم من أصحاب المصلحة حول جسامة التكاليف المستترة وصلتها بأولوياتهم الوطنية.

وتركز الخطوة الثانية على رفد عمليات التقييم الوطنية (المرحلة الأولى) ببيانات أكثر دقة وحسنة التصنيف، متى أمكن ذلك، من أجل الحد من عدم اليقين المصاحب لها. ويمكن استقاء تلك البيانات من مؤسسات دولية، مثل معهـد القياسـات وعمليات التقييم الصـحيّة ومنظمة الأغذية والزراعة ومنظمة الصحة العالمية والبنك الدولي، أو من هيئات محلية مثل وزارات الزراعة والبيئة والصحة.1 وتتسم البيانات المصنفة، بحسب نوع الجنس ومستوى الدخل على سبيل المثال، بأنها الوسيلة المؤدية لكشف الفروقات والتباينات التي لم تجسدها بصورة شاملة الأرقام الإجمالية.2 وقد لا يكون النطاق الوطني مناسبًا كوحدة تحليل للإجراءات الفعالة، نظرًا إلى تنوع النظم الزراعية والغذائية واختلاف سياقاتها ضمن البلدان. وبالتالي، ينبغي رفد البيانات المجمَّعة على المستوى الوطني بتحليلات مكانية، وفقًا لتوفر البيانات والموارد، ما سيتيح تحديد التباين بين الآثار والدوافع الرئيسية المتعلقة بالنظم الزراعية والغذائية على المستوى دون الوطني.

أما الخطوة الثالثة فتقوم على تحديد نقاط النفاذ والأدوات المساعدة المحتملة لمعالجة القضايا الرئيسية المتعلقة بالنظم الزراعية والغذائية وتقييم فعالية التدابير واتخاذ قرار نهائي يحدد أي من تلك التدابير سيجري تنفيذه. ولكي تكون هذه العملية فعالة، يجب أن تكون شاملة وأن تسمح بإقامة حوار وتعاون بين جميع أصحاب المصلحة في النظم الزراعية والغذائية، بما في ذلك صانعو السياسات وكيانات القطاع الخاص والسلطات المحلية. وهذا أمر بالغ الأهمية في تحقيق فهم مشترك لتحديات النظم الزراعية والغذائية الحالية والمستقبلية. ويمكن لمزيج من تحليلات الكلفة مقابل المنافع والكلفة مقابل الفعالية أن ينير الحوار من خلال مقارنة تكاليف مختلف الخيارات السياسية والاستثمارية المحتملة ومنافعها من أجل الوصول إلى توافق نهائي في الآراء.

والخطوة الرابعة، وهي محور تركيز الفصل الرابع، تشتمل على عمليتين متوازيتين ومترابطتين في الوقت نفسه: (1) تنفيذ وتعزيز الأدوات المساعدة على إجراء إصلاح للسياسات والاستثمارات والتدخلات الأخرى الرامية إلى معالجة الشواغل المحددة في الخطوات السابقة؛ (2) والارتقاء بعمليات التقييم المحددة الأهداف لحساب التكاليف الحقيقية من أجل التمكن من مراقبة الإصلاحات وتوسيع نطاق عمليات تقييم حساب التكاليف الحقيقية ليشمل مجالات جديدة مقلقة. وفي الشكل 11، توضح الأسهم العائدة من المستطيل السفلي إلى الخطوات السابقة الطبيعة الدورية لعمليات التقييم المحددة الأهداف، حيث لا ينبغي النظر إلى توسيع نطاق حساب التكاليف الحقيقية على أنه الهدف النهائي، بل بداية دورة جديدة للقياس والتقييم بغية ضمان مواصلة تحقيق نتائج إيجابية.

ومن الضروري عند اختيار ما هو الأنسب من بين الأدوات المساعدة والتدابير أن نستكشف آثارها المتوالية الإيجابية أو السلبية المحتملة وتقييمها ضمن البعد نفسه وفي أبعاد أخرى على حد سواء. وعلى سبيل المثال، هناك قدر كبير من المفاضلات بين القضايا البيئية، على غرار انبعاثات غازات الاحتباس الحراري ونوعية المياه أو صون التنوع البيولوجي. كما أنّ هناك مفاضلات أيضًا بين الآثار البيئية والاقتصادية. وعلى سبيل المثال، قد يؤدي دعم المدخلات الكيميائية إلى زيادة الإنتاجية، لكنه قد يسبب أضرارًا بيئية أيضًا.1 ويُبرز الإطار 9 تلك المفاضلات، حيث يصف الاستجابات المختلفة لانتشار الجراد الصحراوي في القرن الأفريقي في الفترة 2019–2021 وما خلفت من آثار متنوعة على الإنتاج والبيئة. ولم يجر تنفيذ حساب التكاليف الحقيقية عند اتخاذ تلك القرارات، فبقيت تبعاتها السلبية المحتملة غير معروفة. وفي حين يمكن تفهّم ذلك، نظرًا إلى القيود الزمنية لذاك الوضع الطارئ، إلّا أنّ المثال يشير إلى قوة نهج حساب التكاليف الحقيقية عند التخطيط لحالات الطوارئ المماثلة، حيث يجري تحديد المفاضلات وأوجه التآزر بصورة مسبقة – إلى أقصى حد ممكن – من أجل توجيهها نحو التدخلات الأكثر فعالية وتجنب التسبب في ضرر لا داعٍ له.

الإطار 9كلفة تجاهل المفاضلات: حالة استخدام مبيدات الحشرات في القرن الأفريقي

يؤدي تزايد وتيرة الكوارث وحدتها – من الفيضانات إلى موجات الجفاف وتفشي الآفات وحرائق الغابات – إلى تعريض النظم الزراعية والغذائية بأكملها للخطر.3 علاوة على ذلك، غالبًا ما تكون التكاليف الحقيقية لتلك الكوارث مستترة – بما فيها تكاليف عدم التحرّك أو (ضعف) الإدارة – مخلفة آثارًا بيئية واجتماعية واسعة النطاق ولا تؤخذ في الاعتبار. ويمكّن حساب التكاليف الحقيقية أصحاب المصلحة من مقارنة التدخلات وانتقاء ليس فقط الأكثر فعالية منها، بل الأكثر استدامة أيضًا. ومثال على ذلك استجابتان مميزتان لانتشار الجراد الصحراوي في القرن الأفريقي في الفترة 2019–2021، حيث أبرزتا الفروقات الواضحة في الآثار التي خلفتاها على الإنتاج والبيئة على حد سواء.

وفي إثيوبيا وكينيا، مع أنّ حملة المكافحة كانت حسنة النية، إلّا أنّ الطرق المتَّبعة خلفت أيضًا آثارًا بيئية مدمرة لم يُعلن عنها.4 وعلى وجه التحديد، مع أنّ عمليات رش مبيدات الحشرات الكيميائية الواسعة النطاق (الفوسفات العضوي الواسع الطيف ومبيدات البايريثرويد) المصمَّمة لقتل الجراد تمكنت بالفعل من إيقاف انتشاره، إلّا أنها ألحقت ضررًا جانبيًا بالحيوانات غير المستهدفة، بما فيها النحل. حيث انخفض إنتاج النحل في إثيوبيا بين عامي 2019 و2021 بنسبة هائلة بلغت 78 في المائة. وإذا ما أخذنا في الاعتبار أثر عمليات المكافحة على الملقحات البرية والطيور والحيوانات الأخرى، قد تصل الكلفة الحقيقية لتلك العمليات إلى مليارات الدولارات.

وأثناء حالة الطوارئ التي تسبب بها الجراد، نفذت الصومال استجابة تعد بمثابة مثال يحتذى به للسيطرة على الجراد باستخدام المبيدات البيولوجية بشكل حصري، التي تستخدم البكتريا الطبيعية والفطور والفيروسات التي تهاجم الآفات الحشرية،5 فأثبتت أنّ استخدام مبيدات الفوسفور العضوي بصورة مستمرة وواسعة النطاق لم يعد مبررًا بعد الآن. واستخدمت حكومة الصومال والمنظمة فطور Metarhizium acridum ومواد منظمة لنمو الحشرات – وهي علاج كيميائي غير مؤذٍ وأدقّ استهدافًا ويترك أثرًا بيئيًا أيسر من المبيدات التقليدية – من أجل مكافحة الجراد بصورة فعالة. وتمكنت الاستجابة باستخدام المبيدات البيولوجية من حماية المراعي، التي لو استُخدمت فيها المبيدات الكيميائية لجعلتها غير مناسبة لرعي الماشية لفترة من الزمن، وبالتالي مكّنت الرعاة من الحفاظ على سبل عيشهم.

وتسلط هذه النتائج الضوء على الحاجة إلى إجراء تحليل لحساب التكاليف الحقيقية قبل وقوع الكوارث مثل تفشي الآفات، التي لا تؤدي فقط إلى تكبّد تكاليف مالية تتعلق بغلات المحاصيل المهدرة وتدابير مكافحة الآفات، بل تسبب كذلك ضررًا محتملًا على صحة الإنسان والبيئة جراء استخدام المبيدات السامة. وينبغي أن يصبح تحليل حساب التكاليف الحقيقية عنصرًا أساسيًا في عملية التخطيط والاستعداد للكوارث وحالات الطوارئ، ويمكنه أن يكمّل الاستثمارات ويرشدها للحد من مخاطر الكوارث. ويمكن أن يعتمد تحليل حساب التكاليف الحقيقية على البيانات الموجودة المتعلقة بمختلف طرق التعامل مع الكارثة. وسيقوم التحليل بمقارنة التكاليف (والمنافع) الحقيقية الناجمة عن اتباع طرق الوضع الراهن مع تلك الخاصة بالاستراتيجيات البديلة التي تحمي صحة المجتمعات والنظم البيئية وتمنع انتشار الآفات. وفي حال حدوث التفشي المتوقع للآفات، فإنّ ذلك يعني مقارنة تأثيرات المبيدات الكيميائية الشديدة السمية مع تنفيذ تدابير وقائية صديقة للبيئة وصحية، مثل استخدام المبيدات البيولوجية.

المصدر: Lazutkaite, E. 2023. Unveiling the hidden costs of climate-related disasters in eastern Africa. في: TMG. [ورد ذكره في 28 أبريل/نيسان 2023]. https://tmg-thinktank.com/unveiling-the-hidden-costs-of-climate-related-disasters-in-eastern-africa؛ منظمة الأغذية والزراعة. 2022. كيف نجح الصومال في القضاء على الجراد الصحراوي باستخدام مبيدات الآفات البيولوجية. في: منظمة الأغذية والزراعة للأمم المتحدة. [ورد ذكره في 26 مايو/أيار 2023]. http://www.fao.org/fao-stories/article/en/c/1604415