Jusqu’à présent, ce chapitre a expliqué la marche à suivre pour engager une évaluation ciblée fondée sur la CCC, et examiné l’intérêt de ces évaluations pour l’élaboration de politiques à même de transformer les systèmes agroalimentaires et de les rendre plus durables. De fait, les interventions de politique peuvent corriger en partie les défaillances existantes du marché, mais il ne faut pas s’attendre à ce que les politiques, à elles seules, résolvent tous les problèmes. Les systèmes agroalimentaires sont façonnés en grande partie par les activités du secteur privé, qui pourrait faire sa part pour atténuer les défaillances du marché. Par conséquent, complétant les sections précédentes, la présente section examine la pertinence de l’approche CCC et de diverses initiatives connexes pour les entreprises et les investissements agroalimentaires.

Face aux pressions croissantes exercées par les consommateurs et les pouvoirs publics, les entreprises agroalimentaires sont de plus en plus nombreuses à adopter des pratiques durables et à rendre compte de leurs résultats sur les plans environnemental, social et de la gouvernance. Il n’en demeure pas moins que de nombreuses entreprises privées peuvent avoir intérêt à maintenir le statu quo; c’est pourquoi les pouvoirs publics sont amenés à imposer des lois et des règlements qui affectent le secteur privé. Ces réglementations peuvent limiter la marge de manœuvre dont disposent les entreprises privées pour produire, transformer et mettre en avant leurs produits. Dans ce contexte, les évaluations ciblées fondées sur la CCC peuvent les aider à surveiller les coûts cachés qu’elles font peser sur la société.

Mais les entreprises agroalimentaires pourraient considérer que de telles évaluations sont aussi un plus pour leurs intérêts commerciaux propres. Plus précisément, les scénarios du maintien du statu quo mettent en évidence les risques actuels et futurs qui pèsent sur la viabilité des entreprises en révélant les coûts cachés auxquels elles pourraient se voir exposées. Cela donne aux entreprises la possibilité de repenser leurs modèles opérationnels et stratégiques et de modifier leurs horizons de planification, en réorientant leurs objectifs de maximisation des profits à court terme vers des stratégies fondées sur la durabilité à long terme, qui leur donneront les moyens d’affronter l’avenir sereinement.

Comment la CCC peut appuyer les modèles d’activité et les investissements durables dans le secteur agroalimentaire

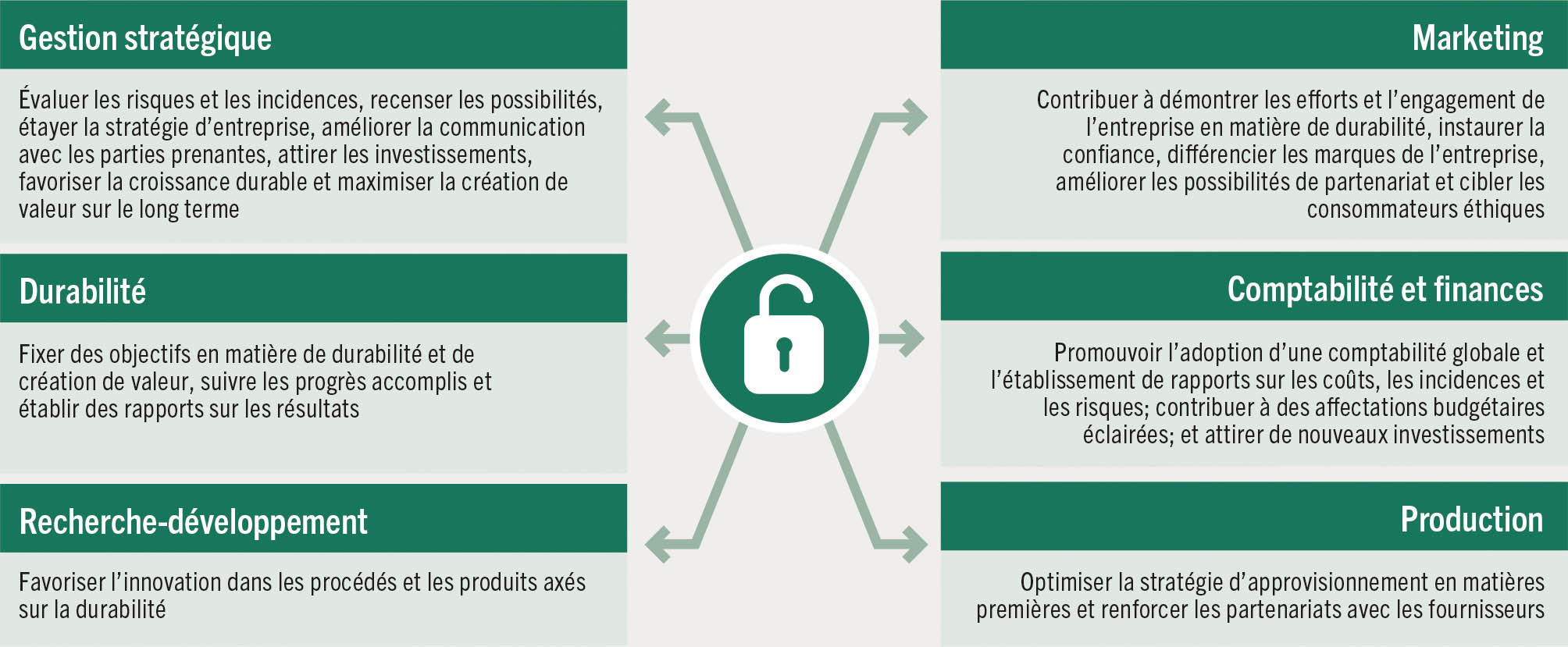

Les évaluations ciblées sont cruciales en ce sens qu’elles fournissent aux entreprises un cadre qui leur permet d’évaluer et de gérer leurs incidences et dépendances de manière plus complète et plus précise. Que l’unité fonctionnelle retenue pour l’évaluation soit le produit, l’organisation ou l’investissement, les évaluations ciblées fondées sur la CCC peuvent éclairer les processus décisionnels dans les différents départements d’une entreprise agroalimentaire (voir la figure 14). Par exemple, certaines entreprises agroalimentaires soucieuses de protéger l’environnement utilisent cette approche pour évaluer leurs fournisseurs au regard de différents critères de durabilité, tels que les techniques agricoles employées, la gestion des pesticides et la justice sociale. Ainsi, l’approche CCC peut déboucher sur une série de mesures utiles aux acteurs du secteur agroalimentaire, qui peuvent prendre des décisions éclairées allant dans le sens de la transformation des systèmes agroalimentaires, et ce pour le bénéfice des entreprises et de leurs investissements, ainsi que du grand public.

FIGURE 14 EXEMPLES DE LA FAÇON DONT LA COMPTABILISATION DU COÛT COMPLET PEUT ÉCLAIRER LA PRISE DE DÉCISIONS DANS DIFFÉRENTS DÉPARTEMENTS D’UNE ENTREPRISE AGROALIMENTAIRE

La comptabilisation du coût complet peut être intégrée dans la prise de décisions au jour le jour et dans les stratégies de gestion. Elle peut aider les entreprises agroalimentaires à surveiller et exploiter les possibilités qui se présentent aux différents stades de la chaîne d’approvisionnement, à mettre en place une production durable, à attirer les investissements privés et à profiter des incitations proposées par l’État. Lorsqu’elle est adoptée dans le cadre des politiques publiques et soutenue par des lois et des règlements (voir le chapitre 4), l’approche CCC redéfinit les indicateurs de performance clés et modifie les critères décisifs de la réussite d’une entreprise, en intégrant le capital humain, le capital social et le capital naturel. En bref, elle redéfinit le concept de succès pour les entreprises. Adoptée à l’échelon d’une entreprise ou d’un investissement, la CCC peut déboucher sur la divulgation d’informations qui sont de nature à améliorer la réputation de l’entreprise et à soutenir ses stratégies commerciales.

Le concept de «l’importance relative» ou du «caractère significatif» a été présenté au chapitre 1, dans le contexte du principe consistant à n’intégrer dans les évaluations CCC que les indicateurs pertinents pour la prise de décisions. Dans un ordre d’idée voisin, le concept de «double importance relative» fait référence i) à la mesure dans laquelle une entreprise est concernée par les questions de durabilité, par exemple les risques auxquels elle s’expose en ne modifiant pas sa façon de conduire ses activités, et ii) à la mesure dans laquelle ses activités influent sur la société et l’environnement21. Dans le cas des entreprises agroalimentaires, la «double importance relative» leur permet de cerner les risques ayant un caractère significatif, ainsi que les possibilités qui ne sont pas explicitement financières, préparant le terrain à l’élaboration de stratégies résilientes propres à attirer les investissements21. À cet égard, la CCC peut contribuer à faire évoluer les mentalités et convaincre le secteur privé de la nécessité de prendre en compte les incidences et les interdépendances des quatre types de capital qui sont essentiels à la réussite des entreprises et des investissements.

De même, en utilisant l’approche CCC, les institutions financières telles que les banques et les compagnies d’assurance peuvent définir leurs conditions de crédit et d’assurance sur la base d’une meilleure évaluation des risques, et améliorer ainsi les conditions de crédit et d’assurance pour les entreprises durables. L’évaluation exhaustive de leurs coûts et avantages selon l’approche CCC peut également aider les entreprises à mobiliser des ressources financières à l’appui de leur transition vers la durabilité et, ce faisant, leur ouvrir la voie à de nouvelles perspectives d’investissement et de changement d’échelle. L’encadré 14 décrit une analyse CCC appliquée à la production de café climato-intelligente en Colombie, qui s’inscrit dans le cadre d’une initiative visant à inciter les producteurs de café à adopter des pratiques durables, à attirer des investissements et à maîtriser les risques.

ENCADRÉ 14INCITATIONS À LA PRODUCTION DE CAFÉ CLIMATO-INTELLIGENTE EN COLOMBIE

Solidaridad est une organisation internationale de la société civile dont le siège se trouve aux Pays-Bas, qui défend l’agriculture climato-intelligente (ACI) en tant que modèle digne d’intérêt pour la production de café. Solidaridad a commandé une analyse fondée sur la comptabilisation du coût complet (CCC) et utilisant le cadre du prix véritable*, centrée sur la Colombie, pour mieux comprendre ce qu’impliquent l’investissement dans les pratiques d’ACI et l’adoption de ces pratiques dans le secteur de la production de café. L’étude s’appuie sur des données primaires provenant d’un groupe de 60 petits exploitants de l’État de Cauca, qui utilisent 16 techniques d’ACI.

L’étude CCC a évalué la valeur environnementale et sociale de l’application de l’ACI dans la production de café, en la comparant aux résultats obtenus avec les pratiques conventionnelles. Les résultats montrent que la mise en œuvre des pratiques d’ACI dans la production de café est financièrement viable, puisqu’il en résulte un retour sur investissement positif, un accroissement de la rentabilité et une amélioration du rapport coût-efficacité. Les avantages sociaux et environnementaux sont également substantiels, en grande partie parce que la production de café climato-intelligente est beaucoup moins consommatrice d’engrais. En outre, cette méthode réduit les risques liés au changement climatique, renforce la résistance du caféier à la rouille et améliore la qualité du café. En mettant en lumière ces résultats, les entreprises peuvent mobiliser des investissements à impact plus important et à moindre risque. Par ailleurs, il ressort de ces résultats que le passage à l’ACI pourrait être particulièrement indiqué pour les investisseurs désireux d’avoir un impact sur le plan environnemental. Toutefois, le passage à l’ACI demandant de lourds investissements, au démarrage puis au cours des premières années, les agriculteurs auront besoin d’aides, par exemple sous la forme de prêts ou de paiements au titre des services environnementaux fournis.

NOTE: *Le cadre du prix véritable vise à intégrer les coûts environnementaux et sociaux cachés des produits agroalimentaires dans les prix auxquels ceux-ci sont vendus.

SOURCE: Brounen, J., de Groot Ruiz, A., Isaza, C., van Keeken, R., Varoucha, E. et García, R. 2019. The true price of climate smart coffee. Quantifying the potential impact of Climate-Smart Agriculture for Colombian coffee. https://www.solidaridadnetwork.org/wp-content/uploads/migrated-files/publications/TP%20CSA%20Coffee%20COL.pdf

La CCC peut aussi aider les entreprises à répondre aux exigences croissantes de transparence dans les chaînes d’approvisionnement exprimées par les consommateurs, qui se montrent de plus en plus sensibles aux différents aspects de la production, notamment les conditions de travail et l’impact environnemental. Selon une enquête menée par l’Association américaine de l’industrie alimentaire (Food Industry Association, FMI) en 2022, 65 pour cent des personnes interrogées étaient prêtes à abandonner leurs marques préférées au profit de marques plus transparentes quant aux conditions prévalant dans les chaînes d’approvisionnement et à adhérer à des principes tels que le commerce équitable et le bien-être animal22. À cet égard, l’approche CCC peut aussi aider les entreprises à obtenir une certification volontaire (commerce équitable, par exemple) et à bénéficier des mesures d’incitation mises en place par les pouvoirs publics.

Enseignements tirés de l’application des évaluations ciblées dans le secteur privé

Étant donné l’urgence de plus en plus pressante de quantifier les coûts cachés auxquels sont confrontées les entreprises, notamment dans le secteur agroalimentaire, plusieurs initiatives ont commencé à montrer le chemin. Elles se concentrent sur la place de l’approche CCC dans les entreprises agroalimentaires du secteur privé et les institutions financières, et peuvent aider à combler les lacunes en matière de données et à renforcer les capacités, deux facteurs qui peuvent constituer des obstacles majeurs à l’extension de cette approche, en particulier dans les pays à revenu intermédiaire et les pays à faible revenu. En marge des Directives opérationnelles de TEEBAgriFood pour les entreprises (TEEBAgriFood Operational Guidelines for Business) évoquées au chapitre 1, qui adaptent le cadre d’évaluation TEEBAgriFood aux besoins inhérents à la transformation des entreprises agroalimentaires, il existe d’autres initiatives qui aident les entreprises à évaluer l’impact de leurs activités, comme décrit dans l’encadré 15. De façon générale, les ressources existantes couvrent un vaste champ en ce qui concerne les applications de l’approche CCC dans les entreprises. Toutefois, dans certains domaines, des avancées sont encore nécessaires si l’on veut exploiter pleinement le potentiel de cette approche dans le secteur privé, à savoir notamment les cadres et les normes, les méthodes, la gouvernance et la stratégie d’entreprise, et les directives en matière de communication de l’information21.

ENCADRÉ 15AUTRES INITIATIVES FONDÉES SUR LA COMPTABILISATION DU COÛT COMPLET, DANS LE SECTEUR PRIVÉ

Le secteur privé est en train d’accomplir des pas importants vers la mise en œuvre de la comptabilisation du coût complet (CCC) dans le secteur agroalimentaire. Plusieurs initiatives ont vu le jour, en plus de la publication des Directives opérationnelles de TEEBAgriFood pour les entreprises (TEEBAgriFood Operational Guidelines for Business)23, avec pour objectifs de proposer des méthodologies concrètes et pratiques en matière de CCC, de normaliser la comptabilisation du capital naturel et d’établir des déclarations d’impact à l’intention des entreprises. Par exemple, la True Cost Initiative a conçu le True Cost Accounting AgriFood Handbook, qui décrit une méthodologie CCC ayant été testée sur 20 chaînes d’approvisionnement, dans 14 pays de 5 continents24. Le projet Transparent a produit un rapport qui éclaire le processus de normalisation de la comptabilisation du capital naturel dans le cadre des évaluations environnementales des entreprises25, tandis que l’Impact Institute a mis au point sa propre méthodologie d’évaluation intégrée des pertes et profits (Integrated Profit and Loss Assessment Methodology) pour aider les entreprises à établir leurs déclarations d’impact26.

Au niveau de la production primaire, l’initiative Global Farm Metric a lancé la première édition d’un cadre qui définit la durabilité d’une exploitation agricole et mesure les incidences produites à l’échelle de l’ensemble de l’exploitation27. D’autres initiatives s’emploient à mettre en application l’approche CCC dans le domaine de la tarification au coût complet; c’est le cas de la True Price Foundation, qui vise à intégrer les coûts environnementaux et sociaux des produits agroalimentaires dans les prix de vente, et qui a publié un avant-projet de principes pour la tarification au coût complet en 202028.

Par ailleurs, plusieurs réseaux mettant l’accent sur la communication conjointe se sont constitués dans l’objectif de faire mieux connaître et de rendre plus visible la CCC. Citons, par exemple, Business for Nature et We Value Nature – deux initiatives issues de la Capitals Coalition – ou encore le TCA Accelerator et la True Value of Food Initiative. Ces réseaux jouent un rôle de premier plan en faisant prendre conscience des coûts cachés des systèmes agroalimentaires, en étayant les politiques des secteurs privé et public, en incitant les pouvoirs publics à agir, en partageant l’information et les données, en organisant des formations et des manifestations et en nouant des partenariats pour accélérer l’application de la CCC à plus grande échelle.

En conséquence, seul un petit nombre d’entreprises agroalimentaires analysent les résultats et les effets de leurs actions, et un nombre encore plus réduit leur attribuent une valeur (voir les exemples présentés dans l’encadré 16). Fait notable, les entreprises entament souvent leur parcours d’évaluation d’impact en évaluant les incidences et les risques qu’elles font peser sur le capital naturel, en particulier leurs émissions de GES. Cela tient probablement au fait que les ressources requises pour ces évaluations, particulièrement les services et les outils, sont aisément disponibles et que l’urgence de la crise climatique fait largement consensus, notamment parmi les consommateurs. À cet égard, dans leurs évaluations comparatives fondées sur la CCC, les entreprises agroalimentaires se sont principalement attachées à comparer agriculture biologique ou biodynamique et agriculture conventionnelle.

ENCADRÉ 16TROIS EXEMPLES DE LA FAÇON DONT LES ENTREPRISES UTILISENT LA COMPTABILISATION DU COÛT COMPLET

Les exemples qui suivent illustrent différents types d’utilisation de la comptabilisation du coût complet par les entreprises. Leur point commun est la motivation des entreprises concernées et l’objectif qu’elles se sont donné d’améliorer la transparence et de réduire leurs incidences négatives sur la société et l’environnement.

Eosta est une entreprise agroalimentaire spécialisée dans la distribution de fruits et légumes biologiques frais issus du commerce équitable. Elle suit en continu les différents coûts et avantages induits par ses activités pour les quatre types de capital, grâce à son propre système comptable, Nature & More. Les clients peuvent se rendre sur le site web pour se renseigner sur la qualité de certains produits et obtenir des informations générales sur les cultivateurs et leurs engagements écologiques et sociaux, y compris au travers d’indicateurs tels que la conservation de l’eau et des sols et la réduction des émissions de CO2. En 2017, Eosta a effectué une évaluation de neuf fruits et légumes, de laquelle il est ressorti qu’en termes de coût complet, les produits conventionnels non biologiques étaient plus chers que les produits biologiques. Grâce à son système comptable, Eosta a fait économiser plus de 100 000 tonnes de terre et 2 milliards de litres d’eau et a réduit les émissions de CO2 de plus de 10 000 tonnes.

Olam International est une entreprise agroalimentaire qui fournit des denrées alimentaires, des ingrédients, des aliments pour animaux et des fibres à plus de 20 000 clients dans le monde entier. Elle exerce ses activités dans plus de 60 pays, notamment dans les domaines de l’agriculture, de la transformation et de la distribution, et dispose d’un réseau d’approvisionnement de 5 millions d’agriculteurs. Elle a mis au point un outil de comptabilité multi-capitaux – la Déclaration d’impact intégrée d’Olam – qui lui permet de communiquer l’impact de ses activités sur les différents capitaux et de mesurer et valoriser ses flux multi-capitaux annuels et ses stocks multi-capitaux cumulés. En monétisant, consolidant et communiquant les coûts cachés, parallèlement aux données financières classiques, Olam est en mesure de prendre ces coûts en compte, de mieux comprendre les risques futurs et de les gérer dans des délais brefs.

En 2020, PENNY une enseigne de discount allemande bien connue, a commencé à calculer les prix «véritables» (fondés sur le coût complet) d’un ensemble de produits – parmi lesquels des fruits, des légumes et des produits alimentaires d’origine animale – et à les afficher à côté des prix de vente effectivement pratiqués. L’entreprise a constaté qu’en moyenne il y avait un écart de 62 pour cent entre le coût véritable des aliments produits de manière classique et leur prix au détail. Dans le cas des aliments issus de l’agriculture biologique, cet écart était de 35 pour cent. Toutefois, il ne faut pas conclure que dès l’instant où on mettra en évidence les coûts cachés, les prix des produits alimentaires augmenteront. Par exemple, si on règle les causes profondes des coûts cachés en amont de la filière, en respectant un bon rapport coût-efficacité, alors les dépenses alimentaires des familles n’augmenteront pas.

SOURCE: Riemer, O., Mairaj Shah, T.M. et Müller, A. 2023. The role of true cost accounting in guiding agrifood businesses and investments towards sustainability. Document de base établi aux fins de l’élaboration de La Situation mondiale de l’alimentation et de l’agriculture 2023. Document de travail de la FAO sur l’économie du développement agricole n° 23-13. Rome, FAO.

Bien que ces initiatives témoignent de l’intérêt croissant du secteur privé pour l’application de l’approche CCC dans le secteur agroalimentaire, il reste encore beaucoup à faire pour en exploiter pleinement le potentiel. Par exemple, en l’absence de méthodologie normalisée en matière de CCC, le risque existe que certaines initiatives sincères ne soient pas reconnues à leur juste valeur, et que des demi-tentatives, reposant sur un usage trompeur des données chiffrées, soient, a contrario, mieux reconnues. Le terme de «demi-tentatives» fait référence aux entreprises qui ne consacrent qu’une petite partie de leur budget et de leurs ressources à des activités durables, mais qui présentent ces données comme des preuves de leur caractère durable. Cette situation renforce la nécessité de formaliser et d’intégrer davantage la CCC dans le secteur privé.