Il faudra évaluer la performance des systèmes agroalimentaires ainsi que les principaux risques et défis auxquels ils sont confrontés pour orienter les changements structurels vers des systèmes qui offrent à tous une alimentation saine et abordable tout en respectant la viabilité écologique45. Ce type d’évaluation nécessite une collaboration entre les acteurs politiques, économiques et sociaux, y compris les chercheurs47. Le défi consiste à évaluer conjointement les systèmes agroalimentaires actuels pour repenser collectivement leur avenir, identifier les arbitrages et les synergies possibles, concevoir des alternatives et orienter les systèmes sur une voie durable, compte tenu des obstacles susmentionnés.

Les progrès récents des cadres d’évaluation et de comptabilité offrent une possibilité sans précédent de réaliser de telles évaluations globales par une comptabilisation du coût complet, qui est:

une approche globale et systémique qui vise à mesurer et à évaluer les coûts et les avantages environnementaux, sociaux, sanitaires et économiques produits par les systèmes agroalimentaires, afin d’aider les décideurs, les entreprises, les agriculteurs, les investisseurs et les consommateurs à prendre de meilleures décisions48.

La définition de la comptabilisation du coût complet est large et diverses méthodes peuvent être adoptéesb en fonction des ressources, des données, des capacités et des systèmes d’information du pays. Il ne s’agit pas d’un nouveau concept, mais plutôt d’une approche améliorée et développée qui va au-delà des échanges commerciaux pour mesurer et évaluer tous les flux en provenance et à destination des systèmes agroalimentaires, y compris ceux qui ne sont pas pris en compte dans les transactions commerciales (figure 2). L’évaluation peut être qualitative ou quantitative, y compris monétaire. Les quatre dimensions couvertes – environnementale, sociale, sanitaire et économique – se reflètent dans les quatre capitaux: naturel, humain, social et produit.

L’approche CCC est certes ambitieuse, car pour couvrir tous les coûts et avantages cachés des systèmes agroalimentaires, il faut énormément de ressources et de données, mais le but est de faire en sorte que les décideurs et autres parties prenantes ne prennent pas de décisions sans avoir tout examiné.

Les évaluations doivent être aussi complètes que possible et doivent prendre appui sur le principe de l’importance relative ou du caractère significatif (voir le glossaire). Généralement défini comme mesurant l’importance d’un élément d’information lors d’une prise de décision49, le principe de l’importance relative aide à centrer les évaluations fondées sur l’approche CCC sur les effets et les flux qui peuvent jouer dans la prise de décision37. L’une des principales applications de ce principe est le choix d’indicateurs, exercice qui, souvent limité par le temps, les ressources et les données disponibles, doit donc se limiter aux indicateurs qui ont une importance significative pour le processus de prise de décision50.

Compte tenu des difficultés qu’il y a à recueillir les données nécessaires et à quantifier tous les flux dans les quatre capitaux (figures 1 et 2), il faut en priorité utiliser, pour une première compréhension des systèmes agroalimentaires, les données et informations déjà disponibles. Cette analyse initiale peut servir à engager un dialogue avec les parties concernées sur les problèmes les plus importants de ces systèmes et les lacunes les plus urgentes à combler en matière de données pour mieux orienter les interventions. Il faudrait ensuite appliquer le principe de l’importance relative pour déterminer les effets les plus importants et les plus significatifs pour lesquels on ne dispose pas de données, afin d’en recueillir. Cela peut considérablement réduire la quantité de données non disponibles à recueillir. Le principe de l’importance relative est particulièrement pertinent pour les pays à faible revenu et ceux à revenu intermédiaire, qui manquent de données et de capacités globales et où les décideurs doivent prendre des décisions face à des objectifs contradictoires.

Avec son cadre général de comptabilité des capitaux, la comptabilisation du coût complet s’appuie sur l’ensemble des travaux de mesure qui existent déjà et qu’on retrouve dans les normes statistiques internationales. En ce qui concerne le capital produit et le capital naturel et les flux associés, les normes utiles sont: i) le système de comptabilité nationale (SCN) et la balance des paiements pour mesurer les actifs produits et les flux de production, de revenu et de consommation associés, et ii) le système de comptabilité économique et environnementale pour mesurer les flux environnementaux (par exemple, l’eau, l’énergie et les émissions) et les actifs environnementaux (par exemple, la terre, le sol, le bois et le poisson). Ce dernier comprend également des extensions de comptabilité écosystémique expérimentale pour mesurer les actifs des écosystèmes, les services écosystémiques et la biodiversité, et le système de comptabilité économique et environnementale pour l’agriculture, les forêts et la pêche (SEEA AFF), objet d’une publication récente, pour mesurer les actifs et les flux environnementaux dans le contexte de l’activité agricole (voir l’encadré 3).

ENCADRÉ 3La comptabilisation du coût complet s’appuie sur les travaux du Système de comptabilité économique et environnementale pour l’agriculture, les forêts et la pêche

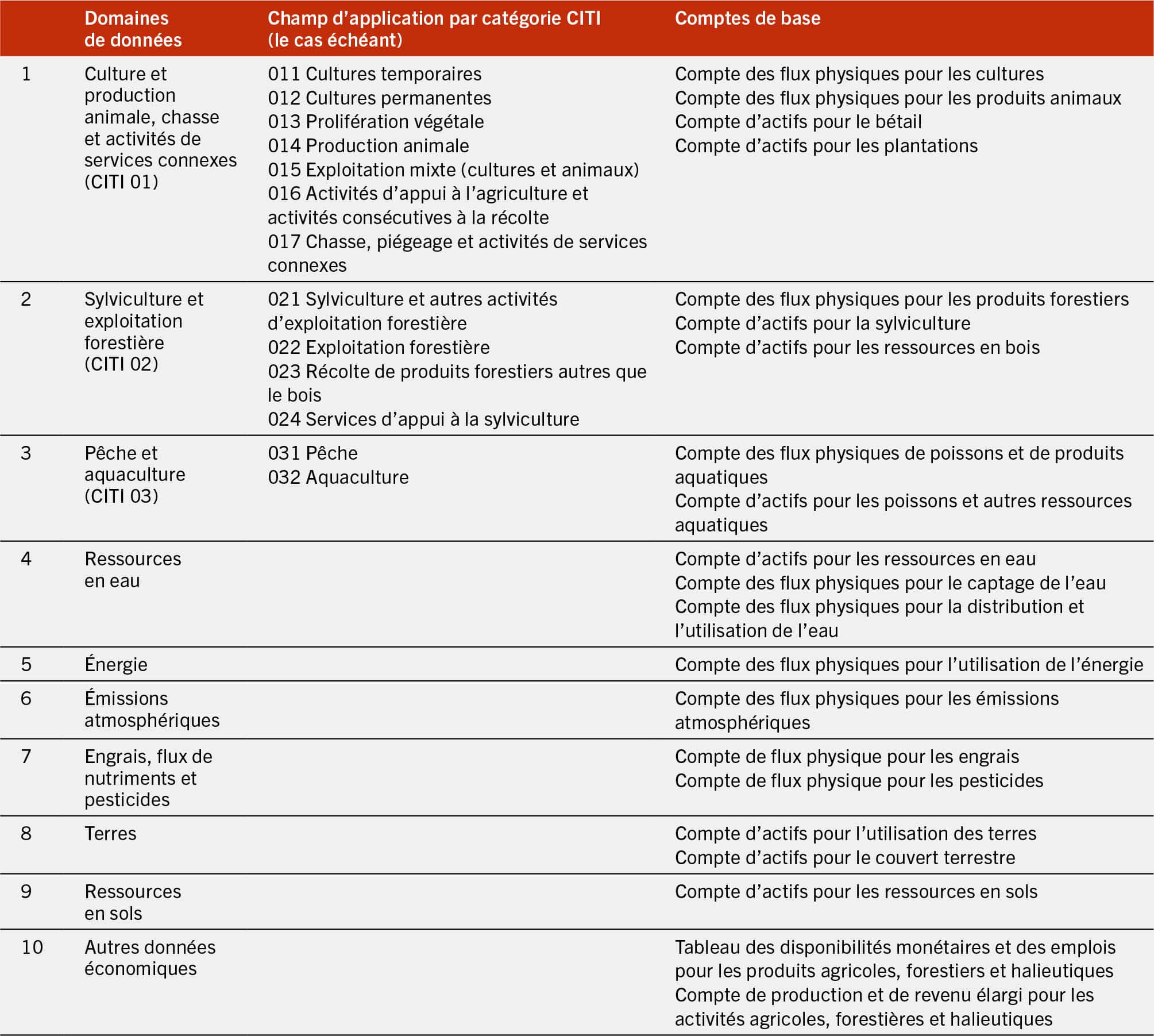

Le Système de comptabilité économique et environnementale pour l’agriculture, les forêts et la pêche (SEEA AFF) est particulièrement pertinent pour le présent rapport, puisque les principales activités qu’il analyse dépendent directement de l’environnement et de ses ressources et qu’elles ont un impact sur ceux-ci. Élaboré en coordination avec la Division de statistique de l’ONU, l’Organisation de coopération et de développement économiques (OCDE), l’Office statistique de l’Union européenne (Eurostat), la Banque mondiale et d’autres partenaires, il a été approuvé par le Comité d’experts de la comptabilité environnementale et économique (ONU) en 2016. Ce système s’emploie à intégrer les données requises pour décrire comment les informations biophysiques et managériales relatives à la production agricole, forestière et halieutique peuvent être intégrées dans les cadres statistiques internationalement reconnus.

Il prend en compte les données monétaires et biophysiques dans dix domaines de données primaires (voir le tableau). Ces dix domaines ont été sélectionnés sur la base des produits agricoles, forestiers et halieutiques qui figurent dans la Classification internationale type, par industrie, de toutes les branches d’activité économique (CITI), des actifs environnementaux directement liés aux activités agricoles, forestières et halieutiques, des principaux flux physiques – eau, énergie, émissions de gaz à effet de serre, engrais, flux de nutriments et pesticides – associés à ces activités, ainsi que des données de production et d’investissement des activités agricoles, forestières et halieutiques qui figurent dans le système de comptabilité nationale (SCN).

TABLEAU Système de comptabilité environnementale et économique pour l’agriculture, les forêts et la pêche: domaines de données, étendue des activités prises en compte et comptes de base

SOURCE: FAO et ONU. 2020. System of Environmental-Economic Accounting for Agriculture, Forestry and Fisheries (SEEA AFF). Rome. https://doi.org/10.4060/ca7735en

Le Système de comptabilité économique et environnementale (SEEA) et la comptabilisation du coût complet (CCC) sont assez similaires dans l’esprit, en ce sens qu’ils aspirent à fournir un cadre interne cohérent qui prenne en compte les flux qui ne sont pas explicites dans les flux monétaires tels qu’ils sont actuellement rapportés dans le cadre du système de comptabilité nationale. Toutefois, il existe une différence majeure entre le premier et la seconde, comme l’indique le présent rapport: la seconde englobe un large éventail de résultats et d’effets environnementaux, sociaux, sanitaires et économiques. L’obtention de ces résultats est directement liée au stock de toutes les formes de capital – naturel, humain, social et produit. Le Système de comptabilité économique et environnementale est davantage axé sur le capital produit et le capital naturel.

Lancement d’un processus de comptabilisation du coût complet en deux phases

Dans ce contexte, le présent rapport propose une évaluation en deux phases, qui utilise la comptabilisation du coût complet pour fournir aux décideurs une connaissance globale des systèmes agroalimentaires actuels et futurs et des domaines dans lesquels il faudrait intervenir pour améliorer leur durabilité. Le processus d’évaluation est schématisé dans la figure 3. Sa représentation cyclique vise à souligner sa nature continue, l’amélioration de la prise de décision pouvant être considérée comme l’objectif final, mais aussi comme le début d’un nouveau cycle de suivi et d’évaluation à appliquer pour garantir des résultats positifs constants. Ce processus peut être décrit comme suit:

La première phase consiste à entreprendre au niveau national des évaluations initiales qui quantifient et analysent autant que possible les coûts cachés des systèmes agroalimentaires dans les différents capitaux en utilisant les données déjà disponibles. Le but principal est de sensibiliser à l’ampleur des défis, cette phase pouvant servir de point de départ pour décomposer les coûts cachés des systèmes agroalimentaires nationaux afin d’alimenter le débat et le dialogue avec les parties prenantes dans un pays donné. Cela permet d’établir un lien entre les coûts cachés et les priorités nationales les plus urgentes, comme la réduction de la faim ou la préservation de ressources naturelles limitées. Cela permet également d’identifier les catégories de coûts cachés qui peuvent être importantes, mais ne sont pas encore quantifiées, ainsi que les données à recueillir pour combler ces lacunes.

FIGURE 3 Processus d’évaluation des systèmes agroalimentaires en deux phases

Le chapitre 2 du rapport présente les résultats qui sous-tendent la première phase. Il fournit au niveau national une première évaluation qui quantifie autant que possible, de manière cohérente et comparable, les coûts cachés des systèmes agroalimentaires de 154 pays. Ces résultats dépendent des hypothèses formulées et des données intégrées dans l’évaluation. Ils ne doivent pas être considérés comme une évaluation définitive, mais plutôt comme un point de départ pour stimuler le débat et le dialogue. Ils nous aident à avoir une vue d’ensemble des coûts cachés, de leur structure et de leurs dimensions. Les parties prenantes et les experts des différents pays peuvent, par des contributions et des informations spécifiques, aider à améliorer la quantification et l’analyse préliminaires initiales. Cela permet de planifier l’analyse personnalisée plus poussée de la seconde phase.

La seconde phase consiste en une évaluation approfondie de composantes, chaînes de valeur ou secteurs spécifiques des systèmes agroalimentaires, le but étant d’orienter les politiques et les investissements de transformation dans un pays donné. Les choix des secteurs cibles peuvent s’inspirer des résultats de la première phase, mais également être guidés par les priorités que le pays aura définies à l’issue de consultations menées avec les parties concernées. Les parties prenantes pourront varier d’un contexte à l’autre, mais il s’agira généralement de décideurs, d’institutions de recherche et d’institutions spécialisées dans la comptabilité (en particulier celles qui ont une bonne connaissance des principaux problèmes des systèmes agroalimentaires du pays), ainsi que de représentants des principaux acteurs des systèmes agroalimentaires, comme les producteurs, les transformateurs et les distributeurs.

Les chapitres 3 et 4 donnent davantage d’indications sur cette phase, expliquant comment mener des évaluations ciblées qui guideront les actions à mener pour s’attaquer aux coûts cachés et améliorer les résultats des systèmes agroalimentaires. Cette seconde phase n’est pas un simple exercice comptable, car elle nécessite la participation constante des parties concernées, depuis l’étape initiale de définition des principaux défis jusqu’à la mise en œuvre d’un plan ou d’un projet de transformation. Elle est essentielle pour recueillir les données requises, valider les hypothèses et les résultats, et tenir compte de l’impact distributif de toute action conséquente pour garantir l’inclusivité du processus de transformation. Sont par conséquent fondamentales, dans cette phase, les consultations sur les priorités, la séquence des interventions et leurs coûts (c’est-à-dire le coût des mesures de réduction), ainsi que les personnes qui les supporteront. En fonction de la granularité des données disponibles, le niveau de détail de l’analyse variera, l’analyse qualitative prenant de l’importance pour tenir compte des expériences et des variables importantes pour lesquelles les données quantitatives sont insuffisantes, indisponibles ou non quantifiables.

En résumé, la première phase d’évaluation proposée dans le présent rapport repose sur des estimations obtenues à l’aide d’une méthodologie transparente et bien établie, fondée sur des données nationales en libre accès, disponibles auprès d’institutions telles que l’Organisation des Nations Unies pour l’alimentation et l’agriculture (FAO) et le Programme des Nations Unies pour l’environnement (PNUE). Les coûts cachés estimés sont exprimés en termes monétaires, c’est-à-dire qu’ils sont comparables entre les différents flux de capitaux, effets et pays. Ils peuvent fournir des résultats comparables entre les catégories d’effet au sein d’un même pays et d’un pays à l’autre. Ils peuvent ensuite être agrégés aux niveaux mondial, régional et national pour obtenir l’ampleur globale du problème à différentes échelles. Ces évaluations nationales initiales sont toutefois incomplètes et souffrent d’incertitudes dues au manque de données sur des aspects qui peuvent être importants dans certains contextes. Les résultats présentés au chapitre 2 sont donc préliminaires et doivent être considérés comme des travaux en cours. Ils visent à sensibiliser aux coûts cachés des systèmes agroalimentaires. Cependant, pour aller plus loin et orienter les priorités des pays, il faut que des experts nationaux évaluent ces estimations afin de réduire leur incertitude et d’inclure des aspects matériels non visés dans les estimations initiales des coûts cachés présentées au chapitre 2.

La connaissance des coûts cachés n’est que l’un des éléments requis pour hiérarchiser les ressources, les investissements et les politiques à mobiliser pour transformer les systèmes agroalimentaires. Pour orienter cette transformation, il faut savoir dans quelle mesure les coûts cachés peuvent être évités ou quel serait le coût de leur évitement. Le coût d’un changement de politique (c’est-à-dire le coût des mesures de réduction) nécessite un autre type d’analyse basé sur des informations et des données locales et devrait donc être au cœur de la seconde phase d’évaluation.

La règle générale pour la prise de décision dans ces contextes est que les changements de politique ou les investissements se justifient lorsque leur coût est inférieur aux avantages attendus de la réduction des dommages causés par la situation actuelle. Or, ces coûts et avantages peuvent, dans le cas des dimensions environnementales et sociales, être difficiles à exprimer en termes monétaires. La monétisation peut faciliter l’analyse coûts-avantages, mais a ses limites et peut ne pas être le bon moyen d’évaluer les coûts et les avantages et de prendre des décisions. À cet égard, le cadre d’évaluation TEEBAgriFood est largement reconnu comme étant la méthode la plus complète d’application de la comptabilisation du coût complet dans le secteur agroalimentaire; c’est lui qui est utilisé comme référence générale pour l’évaluation en deux phases proposée dans le présent rapport. Pour une brève présentation de ce cadre, voir l’encadré 4.

ENCADRÉ 4ÉCONOMIE DES ÉCOSYSTÈMES ET DE LA BIODIVERSITÉ (TEEB): TEEBAgriFood EN BREF

Lancé en 2018, le cadre d’évaluation TEEBAgriFood doit aider à comprendre les effets des systèmes agroalimentaires et leurs interdépendances avec l’environnement, la société et la santé humaine14. Il a été conçu avec plus de 100 chercheurs dans le but d’inclure l’ensemble des coûts, des incidences et des dépendances des chaînes de valeur agroalimentaires. Ses applications peuvent varier en fonction des coûts et des avantages visés, de la manière dont ils sont évalués (par exemple, monétaires ou non monétaires) et de l’objectif poursuivi19.

Alors que les entreprises et les institutions financières s’orientent de plus en plus vers l’établissement de rapports multi-capitaux, le Guide opérationnel de TEEBAgriFood pour les entreprises51 aide ces organisations à utiliser ce cadre d’évaluation pour comprendre leurs incidences et leurs dépendances dans les quatre capitaux et agir sur eux. Il s’agit d’une importante étape dans l’intégration du capital naturel, social et humain dans la prise de décision au sein de chaînes de valeur et de zones géographiques diversifiées. Par des évaluations et, dans certains cas, l’établissement de rapports, les entreprises et les institutions financières sont mieux à même de comprendre et de gérer leurs incidences et leurs dépendances.

Principes directeurs de l’évaluation en deux phases

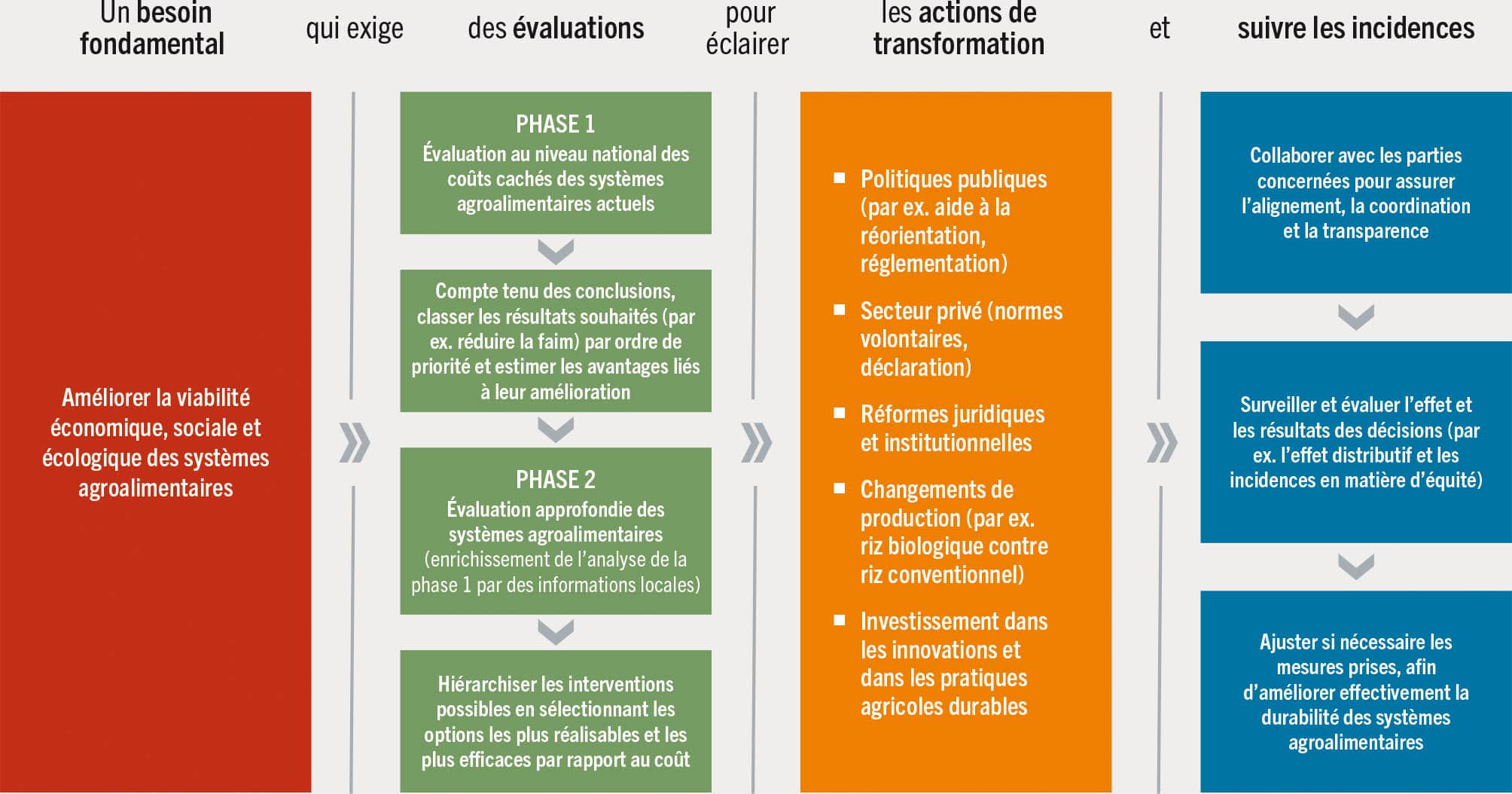

La figure 4 présente les différents éléments du processus en deux phases à suivre pour opérer une transformation éclairée des systèmes agroalimentaires. Compte tenu du besoin fondamental qu’il y a d’améliorer la viabilité économique, sociale et écologique de ces systèmes (colonne rouge), il faut, pour satisfaire ce besoin, mener des évaluations (colonne verte) propres à aider les décideurs à hiérarchiser les mesures (colonne orange) qui les transformeront. L’évaluation consiste tout d’abord à mesurer la performance des systèmes agroalimentaires au niveau national, généralement à l’aide d’indicateurs pour lesquels on dispose de données pour un grand nombre de pays. Cela permettra aux décideurs de définir les résultats souhaitables les plus importants (par exemple, la réduction de l’obésité) et de quantifier les avantages qui en découleront. La seconde phase consiste à mener des évaluations plus ciblées au niveau sectoriel ou infranational pour identifier les différentes mesures de transformation à prendre, en comparant les coûts et les avantages de chacune d’elles afin d’allouer les ressources aux mesures les plus réalisables et les plus efficaces par rapport au coût.

FIGURE 4 PROCESSUS D’UNE TRANSFORMATION ÉCLAIRÉE DES SYSTÈMES AGROALIMENTAIRES

Il faudra suivre attentivement les mesures prises (colonne bleue) à l’aide d’indicateurs reflétant les dimensions environnementales, sociales, sanitaires et économiques. Ainsi, les décideurs pourront en évaluer les incidences en matière de répartition et d’équité, déterminant par exemple qui bénéficiera du changement et qui en supportera les coûts. Il faudra collaborer avec les parties concernées pour s’assurer que les intérêts sont alignés, que les mesures sont coordonnées et qu’il est rendu compte des résultats. Enfin, il faudra ajuster les mesures pour les aligner le plus étroitement possible sur le besoin fondamental initial.