渔业和水产养殖产品贸易25, 26

近几十年来,水产品25国际贸易蓬勃发展,各大陆和各个区域均有显著增长。伴随全球化进程的经济增长以及文化和技术进步,很大程度上驱动了这一增长。开放的贸易政策、支撑全球通讯的物流和技术创新都增强了经济的相互依存,加速了文化的跨境传播,包括饮食习惯。生产者能够将货物销到越来越远的市场,消费者的水产品选择也极大丰富起来,而不是仅能买到本地捕捞或养殖的品种。同时,由于收入增长、中产阶级壮大和城镇化进程推进,尤其是在中低收入国家,进口水产品需求激增。当今,水产品贸易发挥重要作用,是出口创汇、提供就业和增加价值的重要引擎;此外,作为全球粮食安全的贡献力量,水产品贸易涉及运输、加工、批发和零售等各类相互关联的行为主体。这一点对于若干小岛屿发展中国家十分重要;在这些国家中,水产品出口额在商品贸易总额和国内生产总值中占有很大比例。

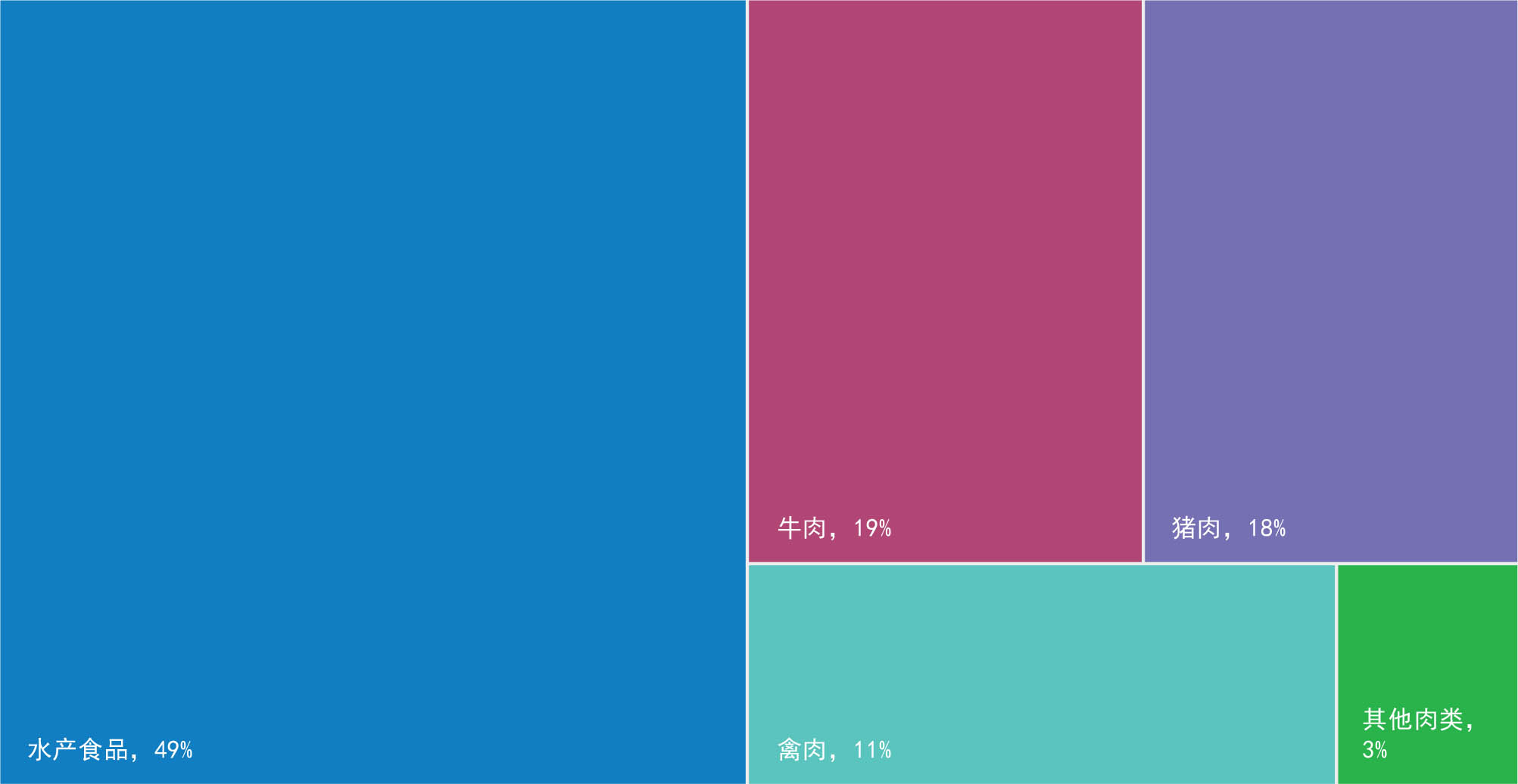

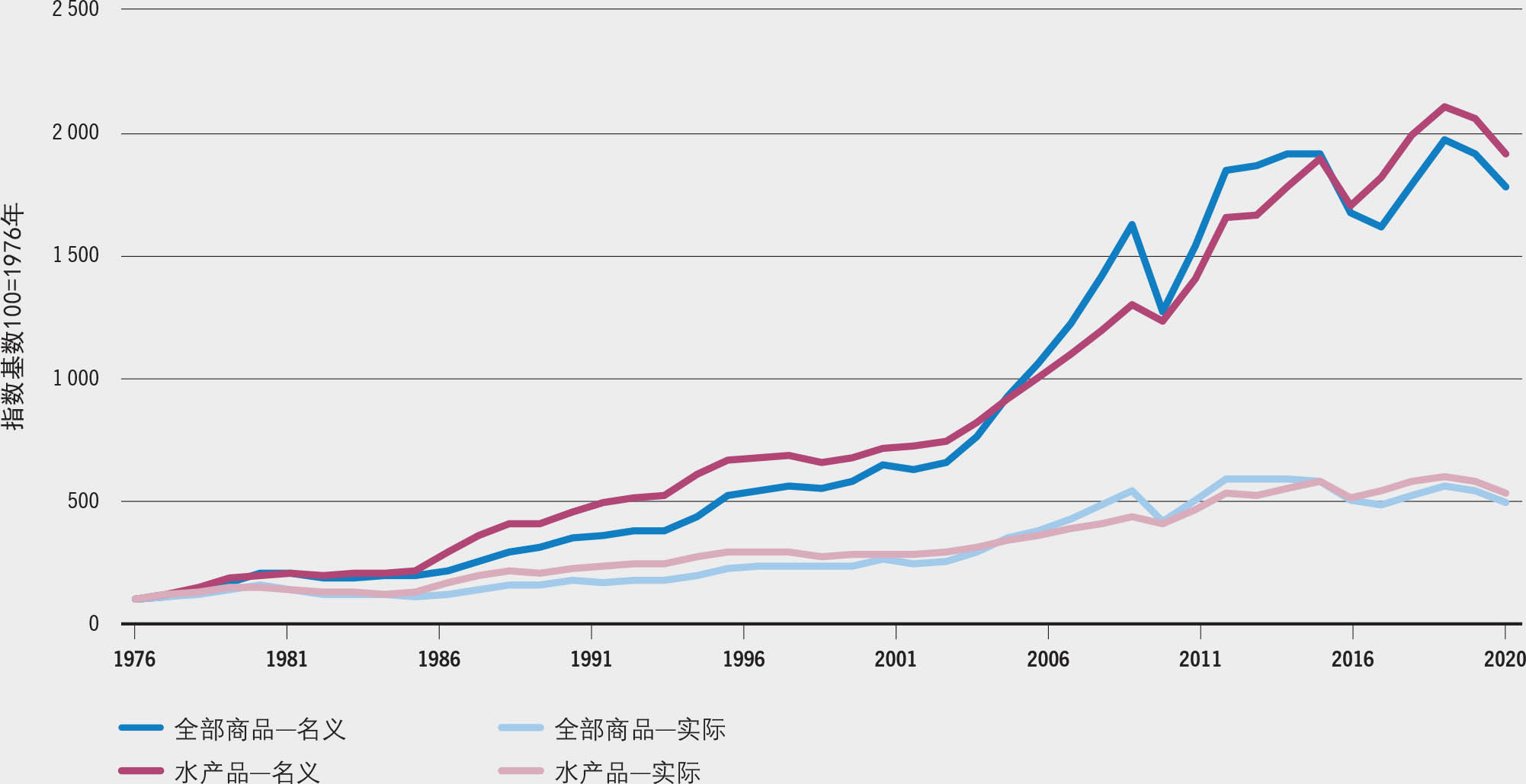

2020年,225个国家和地区报告了渔业和水产养殖贸易活动。全球水产品出口(不包括藻类25)鲜重总量为5980万吨,总额为1510亿美元27。同2018年1650亿美元的历史记录相比,全球水产品出口总额已经连续两年下滑。需要说明的是,这个数字仅涵盖了产品贸易,并未包含渔业和水产养殖服务贸易,例如咨询、质量控制、认证和标签、贸易促进和营销、维护和维修。这些服务的贸易总额数据不详,因而此类服务贸易额通常是与其他活动的相关服务贸易额一并记录。2020年,水产品贸易额占农产品贸易总额(不包括林业)11%,商品贸易总额1%左右。很多国家的这一占比远高于此,例如在佛得角、冰岛、基里巴斯和马尔代夫,水产品贸易额在商品贸易总额中的比重超过40%。2020年,水产食品贸易额与所有陆地动物肉类贸易总额相当(图45)。从1976年到2020年,水产品贸易额名义价值年均增长6.9%28,实际价值年均增长3.9%。2020年,水产品名义出口额比1976年高出近20倍(图46)。这一趋势与全球商品贸易总额的增长趋势十分吻合;1976至2020年,全球商品贸易总额名义价值年均增长6.8%,实际价值年均增长3.7%(世界贸易组织,2022)。同时,水产品出口总量保持着年均2.9%的增速(鲜重当量)。出口额增速快于出口量主要是因为贸易中高价值品种、加工品或其他形式增值产品占比不断提高。其他推动因素包括通胀和需求扩大,进而刺激长期价格上涨。

图45 2020年全球水产食品和陆生动物肉类出口额

资料来源:粮农组织。

图46 1976-2020年世界商品和水产品1出口额,定基指数(1976年=100)

资料来源:粮农组织。

水产品贸易发展自20世纪70年代以来呈现的一些主要发展势头在过去十年间或是放缓,或是逆转。贸易额和贸易量增速双双放缓,从绝对和人均数值来看均是如此。这反映出全球贸易增长总体趋缓,全球市场进入更加成熟的阶段,多数水产品贸易都发生在长期贸易伙伴业已建立的路线之上,新市场机会非常有限。同时,很多非高收入国家的水产品生产商以往主要给高收入国家供货,而现在则越来越多地转向不断扩大的国内市场。

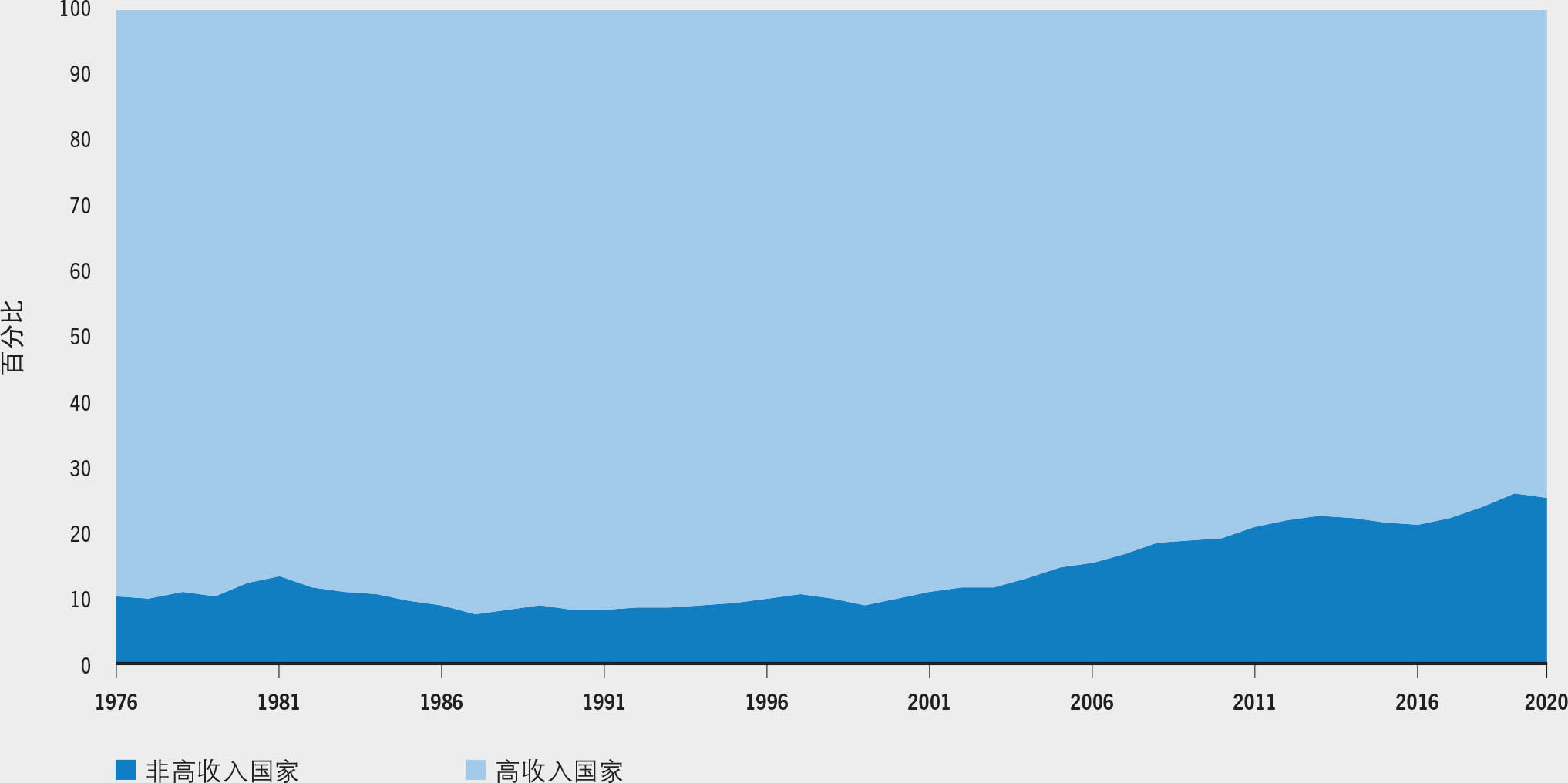

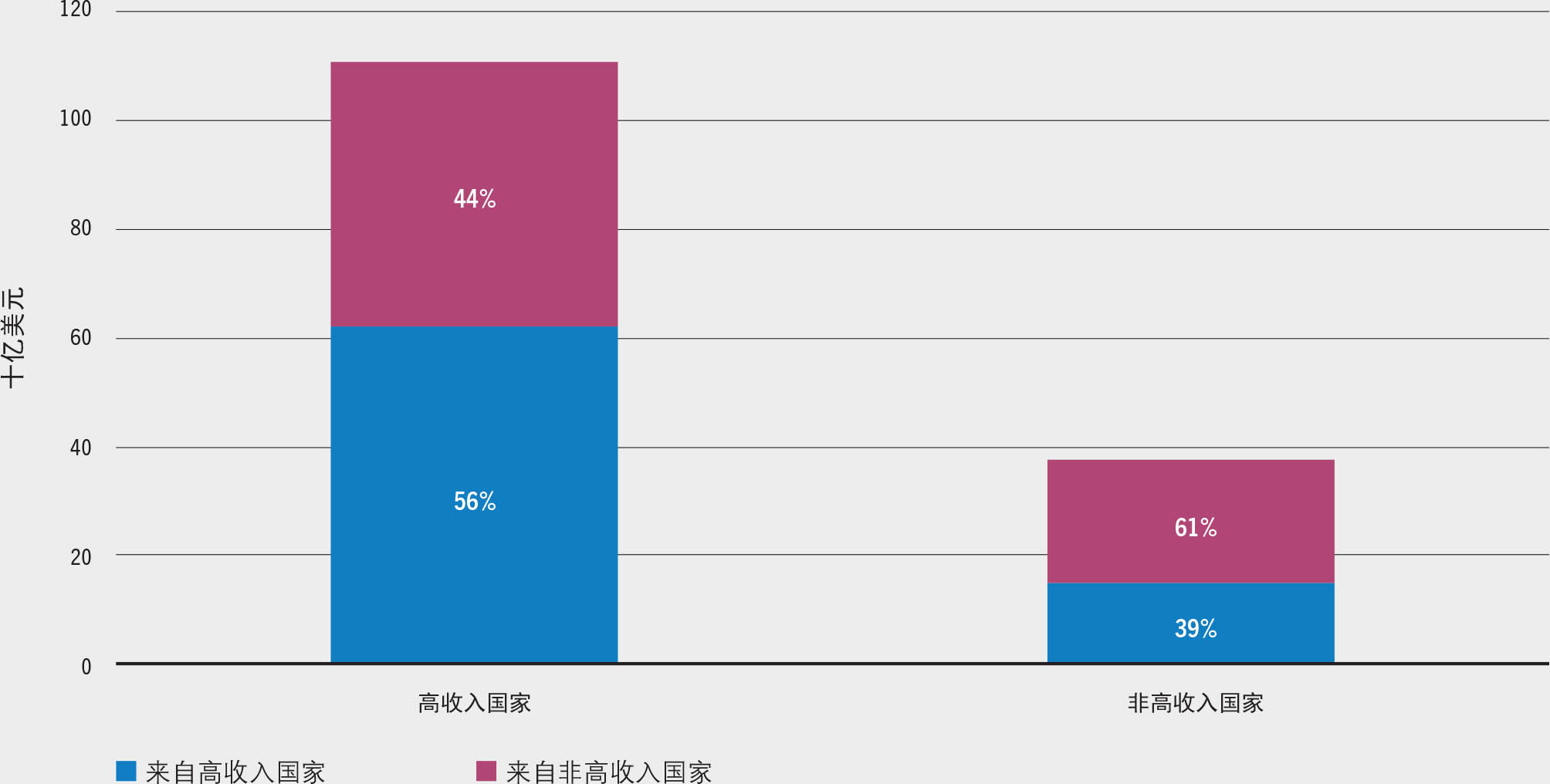

传统上,水产品贸易流的一个重要特点是非高收入国家向高收入国家供货。很多发达经济体城镇化中产阶级规模庞大,可支配收入水平高,国内市场供给不足。这意味着,高收入国家在全球水产品进口中占有很大份额(图47)。1976年,高收入国家在全球水产品进口额中占比高达90%。与之相对,2020年高收入国家这一占比仅为75%。非高收入国家市场份额扩大表明,这些国家的需求增长快于高收入国家,在城镇化中产阶级迅速壮大的东亚和东南亚国家尤其如此。从2020年进口来源地看,高收入国家56%的进口额来源于高收入国家(图48),非高收入国家进口额的39%来自于高收入国家。

图47 1976-2020年全球水产品1进口额占比,按经济水平分列

资料来源:粮农组织。

图48 2020年全球高收入国家与非高收入国家间水产品进口额

资料来源:粮农组织。

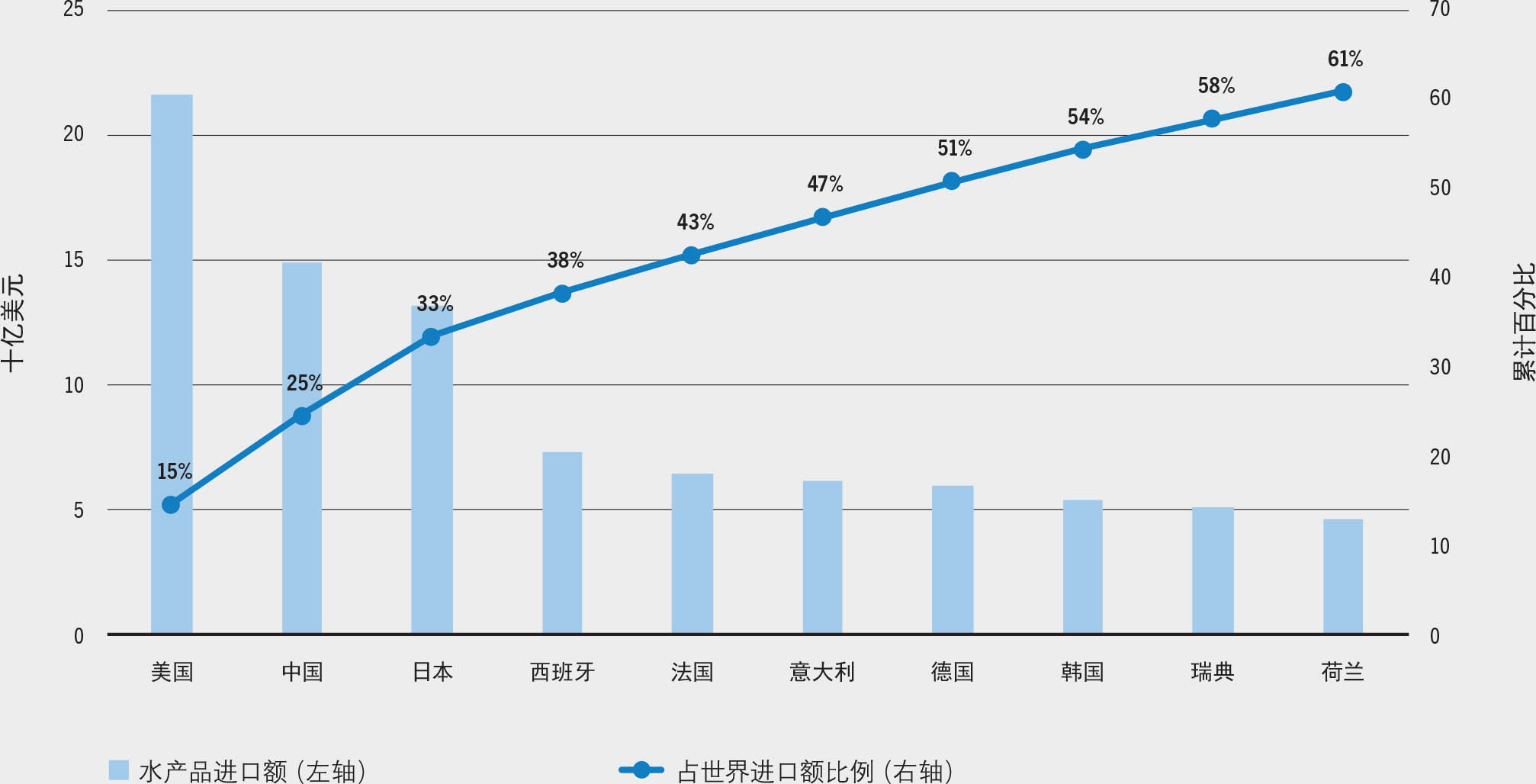

欧盟为最大单体市场,2020年在全球水产品进口总额中占比为34%(若不包括欧盟内部贸易,则占比为16%)。从个体国家来看,2020年最大进口国为美国,占全球水产品进口总额的15%(图49),随后为中国(10%)、日本(9%)、西班牙(5%)和法国(4%)。但需要指出的是,从数量(鲜重)来看,中国的水产品进口量远超美国,居于全球首位。中国不但会进口本地不生产的品种,供国内市场消费;而且还会将进口水产品作为原材料,加工后再次出口。

图49 2020年世界十大水产品1进口国,按进口额计算

资料来源:粮农组织。

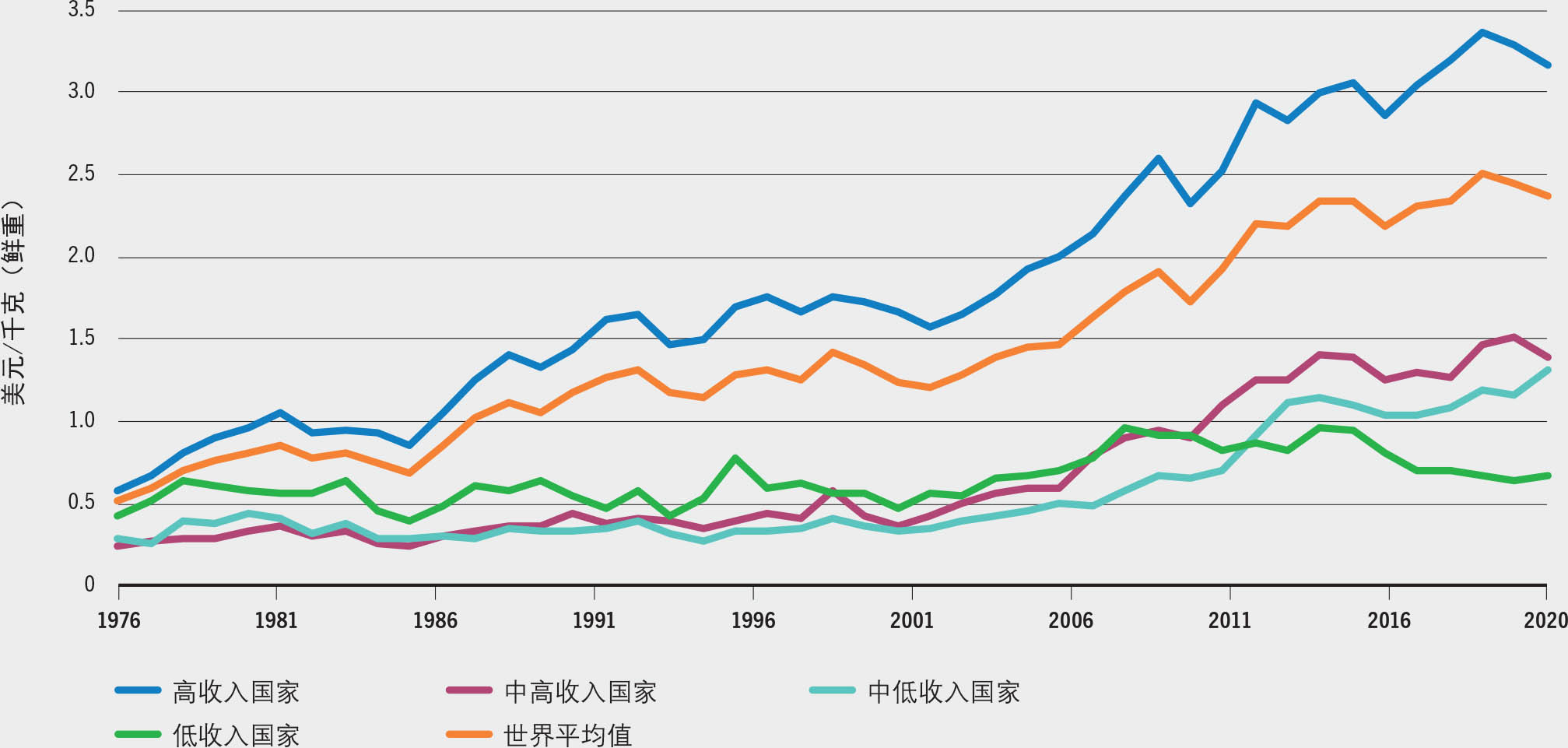

非高收入国家在水产品进口市场上的重要性不断提升,但高收入国家与非高收入国家的平均进口单价仍然差异显著(图50)。这反映出高收入国家对于高价值品种和高附加值产品的青睐。2020年,高收入国家平均进口单价为3.2美元/公斤(鲜重当量),而其他所有国家的平均水平仅为1.4美元/公斤。

图50 1976-2020年水产品进口单位价值,按进口国经济水平分列

资料来源:粮农组织。

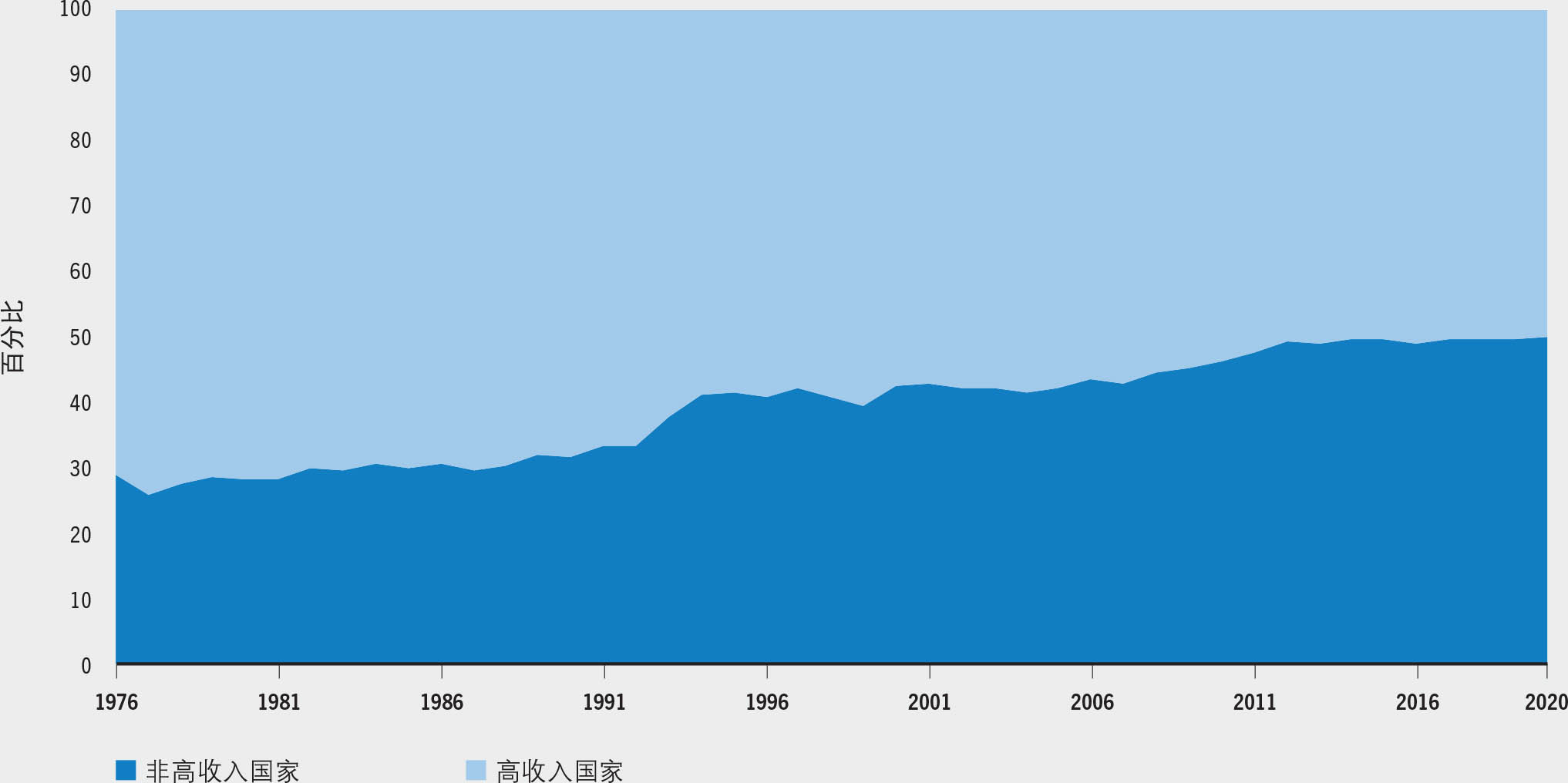

尽管新兴经济体已经成为水产品进口大国,但自20世纪70年代以来,全球贸易发展的主导趋势一直是新兴经济体作为出口国的重要地位不断提升。1976年,高收入国家在全球水产品出口总额中占比为71%,而这一比例在2020年下滑到50%(图51)。从出口量来看,高收入国家在全球总量中的占比同期由67%滑落到46%。非高收入国家崛起的原因包括贸易自由化,水产养殖业强劲发展,以及大力投资建设开发出口市场所需的贸易关系、知识和基础设施。除作为全球水产品供应国外,非高收入国家也越来越多地参与供应链的中间环节,进口原材料,经过加工或增值处理后再度出口。新兴经济体作为国际水产品市场供应来源的重要地位不断提升,但部分高收入国家仍保持着重要出口国的地位(图52)。2020年,五大水产品出口国中有两个为高收入国家(挪威和智利),其余为非高收入国家(中国、越南和印度)。

图51 1976-2020年全球水产品出口额占比,按经济水平分列

资料来源:粮农组织。

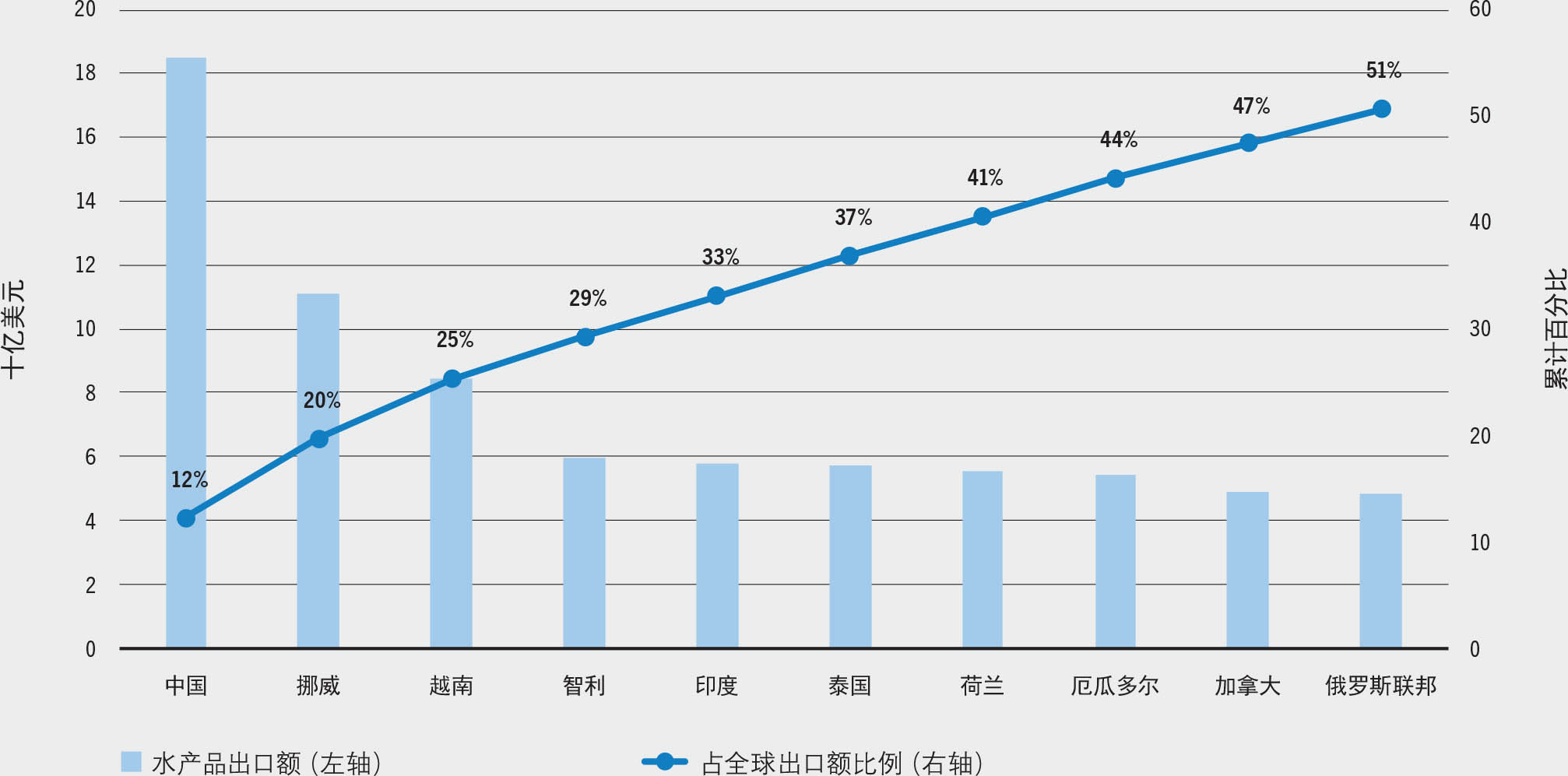

图52 2020年世界十大水产品出口国出口额

资料来源:粮农组织。

中国已经跃居为全球最大的水产品生产国、出口国和加工国,出口产品既包括数量巨大的国内生产的头足类、对虾、罗非鱼和双壳软体类,也包括阿拉斯加狭鳕和鳕鱼等加工白鱼。如前所述,中国出口水产品中有相当一部分是利用进口原料加工制成的产品。2020年,中国的水产品出口额达到180亿美元,占全球出口总额的12%。尽管这个比例同2015年峰值水平相比略有下滑,但仍远高于历史水平。1976年,中国水产品出口额仅占全球总额的1.6%。2020年,中国的主要出口目的地包括日本、美国和韩国,分别占中国水产品出口额的18%、11%和9%。

自2004年起,挪威成为了第二大水产品出口国。2020年,挪威水产品出口额为110亿美元,占全球总额的7.4%。挪威是全球最大的养殖大西洋鲑出口国;此外,挪威的小型中上层鱼类和鳕鱼等底层鱼捕捞产量也颇为可观。截至目前,欧盟是挪威最重要的出口市场,占挪威出口额的60%。越南自2014年起成为了第三大水产品出口国。截至目前,越南是全球最大的养殖巨鲶鱼生产国和出口国,此外养虾业和水产加工业也较为发达。2020年,越南水产品出口额为85亿美元,占全球总额的5.6%。智利是全球第四大水产品出口国。借助自身的地理优势,智利大力发展水产养殖业,成为了全球第二大鲑鱼生产国,贻贝产量稍逊于鲑鱼。2020年,智利水产品出口额为59亿美元,占全球总额的3.9%。受对虾产量强劲增长拉动,印度于2017年成为全球第四大出口国;但印度的水产品出口额自2018年起便持续下挫,在2020年被智利反超。2020年,印度水产品出口额由2017年的72亿美元下滑至58亿美元。其他主要出口国包括欧盟、泰国、厄瓜多尔、加拿大和印尼。从全球来看,欧盟为最大出口国,但绝大多数出口额(78%)都是由欧盟内部贸易贡献。此外,欧盟的水产品贸易中有很大一部分为再出口产品,包括在欧盟境内加工的产品,也包括其他来源经欧盟转口的产品。泰国的水产加工业较为发达,特别是原材料由远洋渔船捕捞、在泰国港口直接上岸,然后制成的金枪鱼罐头。泰国的对虾养殖业也颇具规模,但过去10年间受到疫情暴发重创。过去10年间,受金枪鱼和养殖对虾产量激增拉动,厄瓜多尔水产品出口显著增长。加拿大和美国的合计出口额占全球出口总额的6.4%,但很多贸易都发生在两国之间,两国互为对方的最大贸易伙伴。印尼也是全球市场养殖对虾的最大供应国之一,在金枪鱼和罗非鱼出口方面也占据重要地位。

非洲水产品出口额增势迅猛,但2020年在全球出口总额中的占比仍未超过5%。摩洛哥和毛里塔尼亚出口产品主要为头足类和小型中上层鱼类,主要出口市场为欧盟和日本,也包括非洲国家。若干西非国家也向欧洲出口金枪鱼,主要为金枪鱼罐头。作为水产品进口国,非洲国家在全球市场上所占份额较小,2020年年进口额仅占全球总额的3.3%。非洲进口主要为单位价值低的小型中上层鱼类。但需要指出的是,非洲从贸易额上看为净出口国,从贸易量上看则为净进口国。考虑到很多粮食不安全国家都在非洲(粮农组织等,2021),贸易在保障粮食安全方面发挥的作用也要予以考虑。贸易可通过多种途径影响粮食安全,可能最为直接的就是营养物转移。非洲国家大量进口单位价值低的中上层小鱼,这些鱼类营养丰富,尤其是微营养物含量较高。非洲国家出口金枪鱼、对虾和头足类等单位价值较高的品种,进口营养丰富的低价值品种;从营养视角来看,这种交易是利大于弊的。同时,出口创收利于增加就业,创造收入,对粮食安全也可能产生积极影响。收入水平提高意味着支付能力更高,可以更多地获取水产食品和营养,因此也有利于减少粮食不安全和营养不良(粮农组织等,2021)。

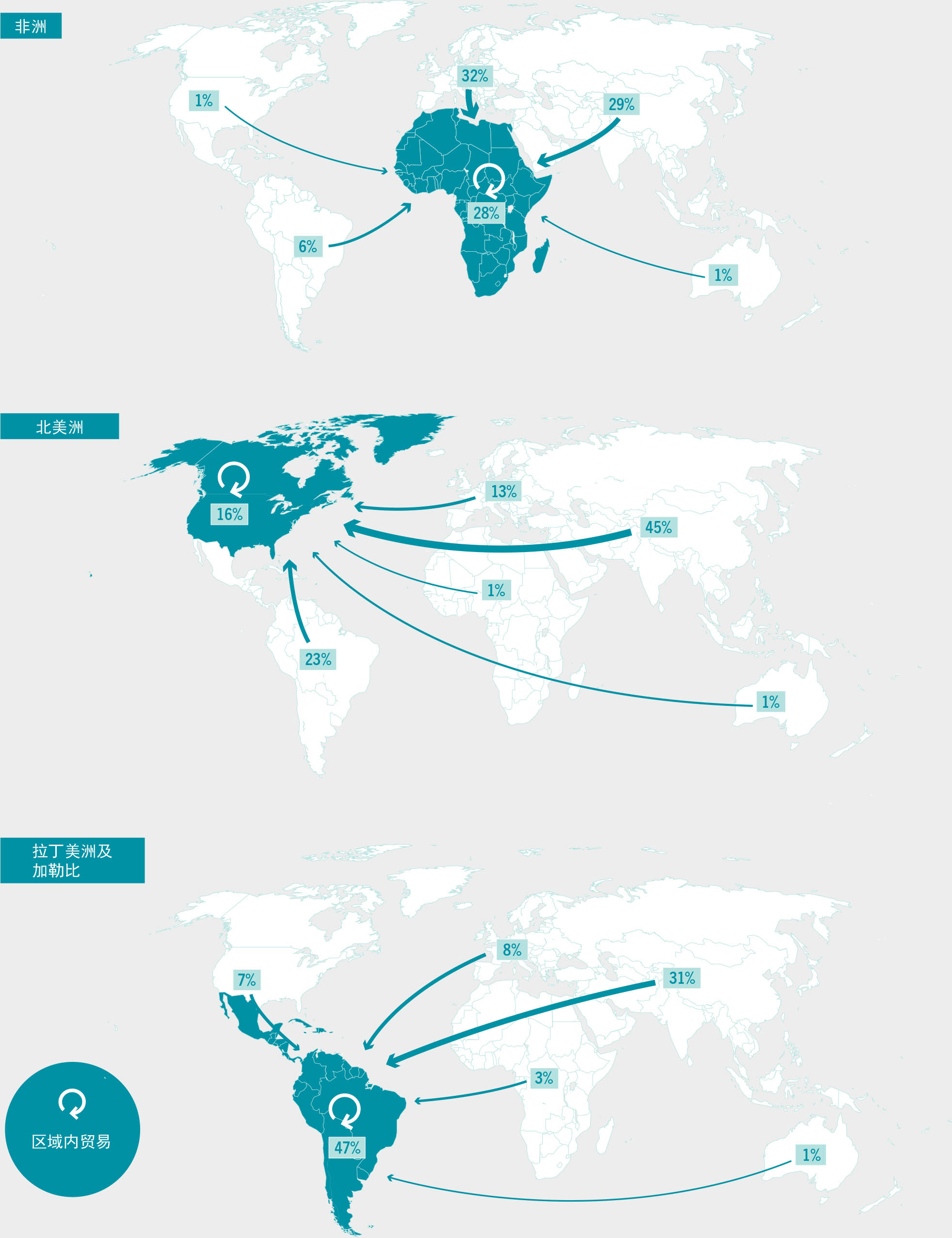

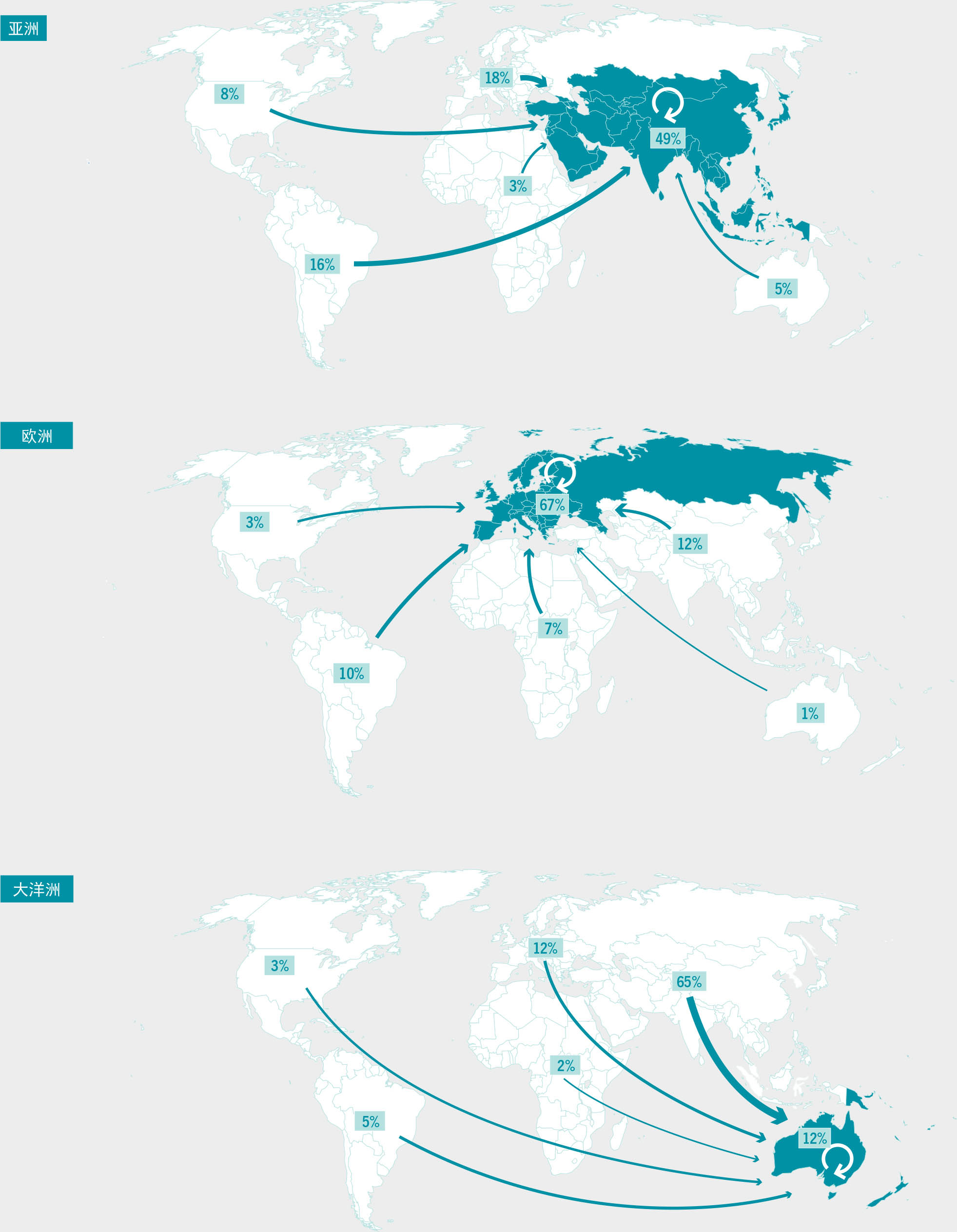

世界贸易组织的成立以及多边、区域和双边贸易协定的缔结极大加速了国际贸易的发展。此类协定确定了两个或多个贸易伙伴之间的优惠贸易条件,减少或清除了包括关税和技术性贸易壁垒在内的贸易壁垒,在促进国际贸易方面的重要作用与日俱增。在区域贸易协定的支撑下,区域间贸易自20世纪90年代以来持续增长(图53)。但需要指出的是,此种贸易往往并未充分体现在官方统计数据中,尤其是非洲以及亚洲和大洋洲部分国家。近几十年来,欧盟关税同盟、北美自由贸易协定、东南亚国家联盟、南部非洲发展共同体和南方共同市场等区域贸易协定已经成为全球贸易发展的重要推动力量,渔业和水产养殖产品贸易也在这种总体趋势中受益。区域贸易协定通常并不局限于贸易条件,还可能包括渔业管理和可追溯性条款,有利于加强共享资源的制度监督,推动可持续渔业管理。

图53 2020年各区域水产品贸易流向(占总进口额比例)

注:不包括水生哺乳动物、爬行动物、两栖动物、龟类、藻类、海绵和珊瑚。由于部分贸易伙伴未指明,比例加总可能达不到100%。

资料来源:粮农组织。

一直以来,各国政府都运用关税政策通过贸易创收,保护国内产业免受国际竞争,在出现贸易争端时将其用作针对他国的惩罚性措施。世界贸易组织将水产品归入工业品类别,也就是说要服从非农市场准入谈判。根据世界贸易组织的最惠国原则,渔业和水产养殖产品的实施关税税率在0-30%之间,平均为14%(粮农组织,2017b)。约束性关税,即世界贸易组织规则下特定类别的最高关税,在0到60%之间,平均为35%。这些数字表明,渔业和水产养殖产品的进口实施关税总体而言处在较低水平,虽然部分国家重新加征关税,让人担心加工品和增值产品会出现关税升级。主要的高收入进口国,如欧盟、美国和日本,对来自符合普惠制条件国家的大部分进口产品适用削减关税或零关税,这也推动了新兴国家水产品出口的快速发展。相反,很多新兴国家仍对渔业和水产养殖产品适用较高关税,反映出其国内推行的财政政策或保护性措施。对很多国家和产品来说,关税升级29仍是一个严峻挑战,特别是对于进入部分高收入市场和拓展区域贸易来说。

技术性贸易壁垒为非关税壁垒,包括给贸易伙伴带来额外负担的任何法规、要求或标准;这些壁垒可以包括强制性要求或法规,以及自愿性标准。产品标准、卫生和植物卫生措施、进口许可程序和原产地规则,以及标签要求都是水产品可能遇到的技术性贸易壁垒。易腐性水产品贸易也可能受到海关和清关程序的影响。世界贸易组织《技术性贸易壁垒协议》承认,这些要求、标准和程序对于保护公众健康、确保产品质量以及保护环境不可或缺,但要确保非歧视性质。但实际操作中,若出口国缺乏应对这些壁垒所需的能力、基础设施、技术和知识,就会被《技术性贸易壁垒协议》拦在进口市场之外。技术性贸易壁垒对渔业和水产养殖产品来说也是一个重要的议题。据联合国贸易和发展会议估测,加施在渔业和水产养殖产品上的技术性措施平均而言是制成品的2.5倍。

可追溯性和渔获登记制度是食品安全法规合规以及打击非法、不报告和不管制捕鱼工作的核心内容。而让买方和消费者了解水产品来源于管理得当的渔业部门的生态标签和认证制度可能会给出口商增加额外的负担。因此,要确保加施于水产品的技术性贸易壁垒在支持市场准入与保护消费者和资源之间达成适当的平衡。围绕技术性贸易壁垒设计与评估开展国际合作,并通过简化程序、统一标准推动合规,是实现这种平衡的重要前提条件。粮农组织《关于预防、制止和消除非法、不报告和不管制捕鱼的港口国措施协定》也致力于保护消费者和资源,允许各国在进口港实施贸易限制措施,以期避免源自于非法、不报告和不管制捕鱼的产品上岸。世界贸易组织《贸易便利化协定》于2017年2月生效,目的是支持应对海关程序相关的一些挑战,加快商品的跨境流动、放行和清关。

水产品贸易的长期增长受到经济和人口基本面,以及贸易政策转变的影响;但从短期来看,贸易格局则由其他一些因素决定。首先,与总体贸易一样,水产品贸易对经济状况非常敏感。水产食品消费水平同收入呈正相关,也就是说经济衰退通常会带来水产品贸易收缩。其他重要的影响因素包括地缘政治变化、货币趋势、物流成本和延误,以及疾病暴发或气候事件等供给侧冲击。

例如,近年来,水产品贸易受到两种主要政治动态的影响。首先,2018年以来,世界上最大的两个贸易伙伴 — 中国和美国实施了新的关税安排,严重影响了龙虾和罗非鱼等交易量较大的多个渔业和水产养殖产品。新的关税政策给现有供应商带来很大挑战,但新环境也为替代供应商创造了机遇。例如,作为美国高端市场的长期主要供应商,中国的罗非鱼产业成本显著提高,而此种局面却给拉丁美洲新兴的罗非鱼出口产业带来了竞争优势。

影响渔业和水产养殖产品贸易动态的另一个变化因素是英国脱欧。英国脱欧增加了新的海关检查程序、新的食品安全检查和文件提交规定以及新的产品标签程序。这些额外的行政负担自2021年初就让英国的水产品贸易商面临若干物流瓶颈,中小企业受到的影响尤为显著。尽管在简化流程方面取得了一定的进展,但未来的贸易框架仍有很多不确定性。

新冠疫情给水产品国际贸易带来了多重挑战。这些影响及其原因和后果在“前所未有的新冠疫情危机”部分予以阐述。此外,据估测2020年全球水产品出口总额因疫情影响将下挫到1510亿美元,降幅为7.0%。实际上,自2018年达到峰值水平以来,水产品出口总额在2019年就已经下滑了2.1%。2020年,贸易量据估测将减少10.1%,所有区域均呈缩减趋势。随着渔业和水产养殖业复产,国际市场开放,2021年贸易强势反弹。2021年,全球水产品总额比2020年增长12%。同时,受到水产养殖供应规划保守以及物流挑战持续存在影响,贸易量的增长则较为有限。2021年价格上涨。粮农组织鱼品价格指数30显示,2021年国际鱼品平均价格比2020年上涨7.2%,而2020年比2019年低7.2%(图54)。2022年头两个月的估测结果表明,价格比2021年同比增长19%。

图54 粮农组织鱼品价格指数

资料来源:粮农组织。

主要贸易商品

参与贸易的渔业和水产养殖产品从品种、来源、产品形式、包装和保存方法等方面来看各不相同,给收集一致、准确的贸易统计数据带来挑战,而统计数据对于把握复杂的市场状况又不可或缺。贸易统计数据由参与贸易的各个国家和地区海关与统计机构整理,采用商品统一分类和编码办法的编码和分类框架。该框架由世界海关组织维护。框架在最高汇总层面上为每个产品类别都设定了六位编码,所有报告机构应统一采用这套编码。各个国家和地区可在此基础上,对细分分类使用更长的编码。除收集数据供贸易分析师、研究机构、产业界、政府、非政府组织和政府间组织参考使用,就长期贸易和市场趋势及结构提供宝贵的洞见外,商品统一分类和编码办法也是关税立法的基础。为提高商品统一分类和编码办法统计数据的功效,粮农组织分别于2012年和2017年与世界海关组织共同修订了商品统一分类和编码办法的编码和分类,目的是更好地反映国际水产品贸易的内在特点。然而,进一步细分对于区分贸易统计数据中的野生和养殖水生动物仍是十分必要的。除生产过程外,水产养殖与捕捞渔业有很多根本性的不同,包括商业和产业结构、投入品、风险因素、环境影响以及基础设施要求。每种差异都会影响全球贸易的动态和发展。

水产品贸易量(鲜重当量)中近90%为保鲜产品,其中绝大多数为冷冻产品;然而,随着鲜活水产品需求扩大,包装和物流技术不断进步,鲜活产品在贸易总量中的占比也在逐年提高。1976年,鲜活产品在水产品贸易总量(鲜重当量)中占比为5.8%,而2020年为11.1%。空运促进了高端鲜活水产品出口市场的发展,例如养殖鲑鱼,或捕捞底栖有鳍鱼。新冠疫情暴发后,各国采取封控措施,食品服务业停业,消费者的购买行为也发生转变,这一趋势暂时逆转。但疫情暴发早期阶段出现的金枪鱼罐头等产品需求激增势头现在已经开始减弱,预计将回归长期趋势。

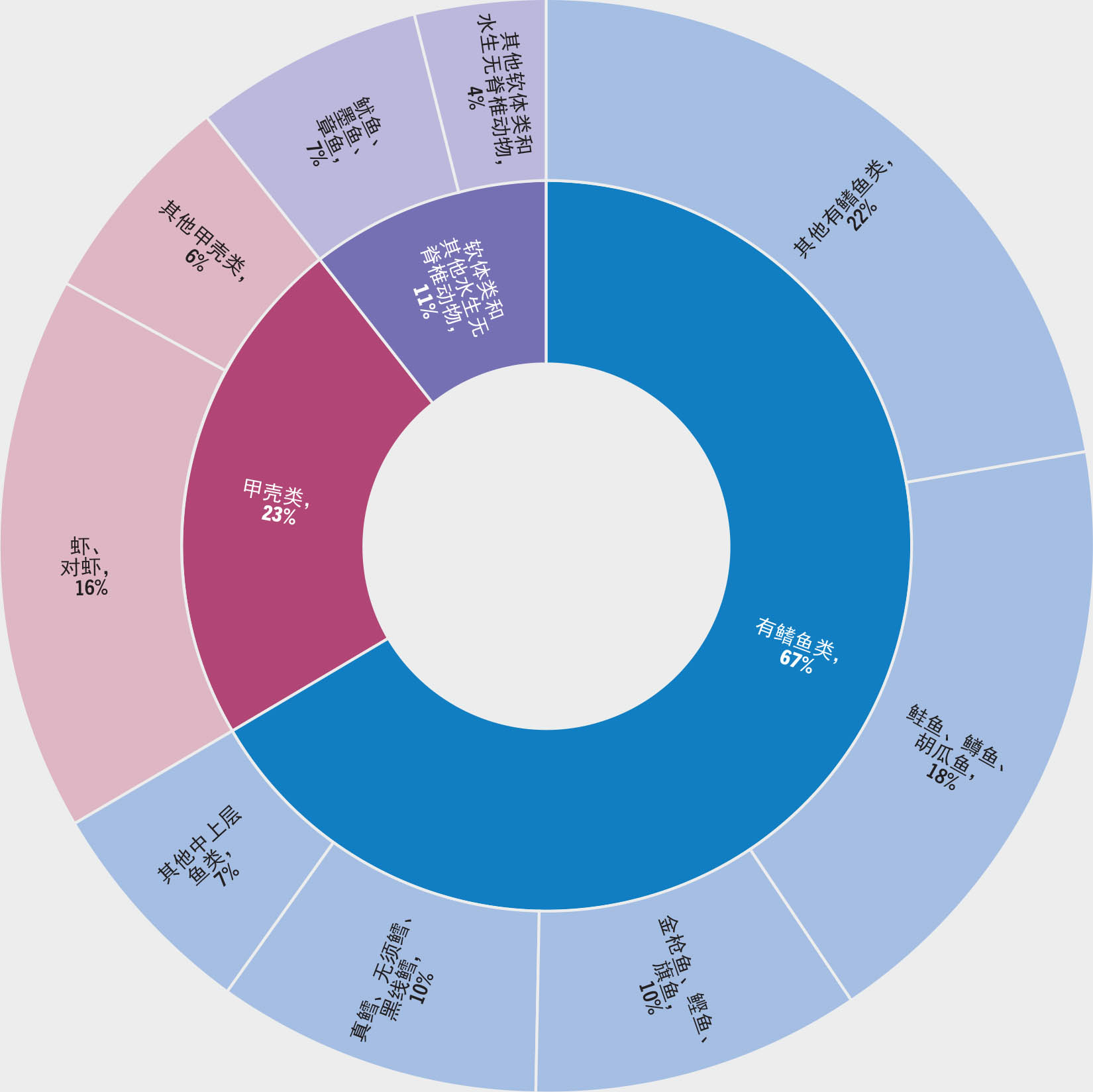

图55显示了2020年各重点品种组水产品的国际贸易总额。2020年,有鳍鱼出口额占全球水产品(不包括藻类)出口总额的66.5%,随后为甲壳类(22.8%),以及软体类和其他水生无脊椎动物(10.7%)。自2013年以来,鲑科鱼类一直是最重要的贸易商品,2020年贸易额约占全球总额的18%。同年另一个出口大组为对虾和明虾,约占全球总额的16%,随后为金枪鱼、狐鲣、旗鱼(9.7%),鳕鱼、无须鳕和黑线鳕(9.6%),鱿鱼、墨鱼和章鱼(6.8%)。下文简要分析了部分重点品种组的近期发展走势。

图55 2020年世界水产品出口额中主要品种组所占比例

资料来源:粮农组织。

鲑鱼和鳟鱼

鲑鱼,特别是养殖大西洋鲑,近几十年来一直是全球渔业和水产养殖贸易增长的主要推动力量。鲑鱼用途广泛,价值较高,适于大规模养殖,在全球市场上竞争优势明显。在几乎所有区域,鲑鱼需求的增速都快于其他鱼品类别;大西洋鲑养殖已经成为利润最丰厚、技术最发达的产业。鲑鱼产业引领着大规模国际营销活动的筹资、协调和执行,顺利完成了物流基础设施建设,可以通过空运将新鲜渔品运送到外国市场。2020年,鲑鱼出口额为2760亿美元,主要出口国为挪威和智利。2020年,鲑鱼和鳟鱼出口额占到所有水产品出口总额的18.4%,而1976年这一比例仅为5.1%。挪威的主要出口市场是欧盟,而智利主要是向美国和巴西出口大西洋鲑,向日本出口养殖银大麻哈鱼。俄罗斯联邦和美国船队在北太平洋捕捞的若干野生太平洋品种也在国际市场上进行贸易。面对新冠疫情带来的各种冲击以及各种物流困难,鲑鱼价格起初有所下滑,但贸易一直保持着较强的韧性,表明内在需求强劲,且该部门面对外界环境变化的适应能力很强。

对虾

对虾和明虾一直以来都是贸易量最大的水产品之一。目前,对虾生产主要是拉丁美洲以及东亚和东南亚的集约式养殖作业,面向北美、欧洲和日本等高收入市场供货。美国和日本市场的主要品种是印度、印尼、泰国和越南等主产国生产的暖水品种。欧盟从亚洲和拉丁美洲进口暖水虾,而冷水品种则主要来自格陵兰岛的捕捞渔业。目前,中国等亚洲新兴经济体在全球对虾市场上的份额不断扩大,而成熟的传统市场上人均消费增长潜力较为有限。近年来,对虾和明虾出口量增势迅猛,但在全球水产品出口总额中的占比却保持相对稳定。1976年,对虾和明虾出口额为12亿美元,占全球水产品出口总额的15.4%;2020年,对虾和明虾出口额为247亿美元,占比为16.4%。

底层鱼和其他白肉鱼

白肉鱼品种众多,包括野生和养殖,如鳕鱼、鲻鱼、石斑鱼、阿拉斯加狭鳕、罗非鱼、尼罗河鲈以及巴沙鱼(Pangasius)。这些品种口味和肉质相似,在一定程度上可以相互替代。挪威、欧盟、冰岛、俄罗斯联邦和美国的船队是全球野生捕捞底层鱼的主要力量。截至目前,欧盟是野生底层鱼的最大进口市场;而中国作为原材料加工国和转口国在全球市场上发挥重要作用。底层鱼和其他白肉鱼约占水产品出口总额的17%,但很大数量的底层鱼和其他白肉鱼在贸易统计中却并未明确归入此类,而是被计入了杂项水产类别。中国南方省份罗非鱼养殖业发达,现已成为最大的罗非鱼出口国。同时,东南亚和拉丁美洲的其他供应国不断增加面向美国的出口,压缩了中国的出口份额。中国虽然仍为罗非鱼的最大来源国,但美国对中国罗非鱼加施进口关税,加之新冠疫情导致物流受阻,以及重点生产地区调整土地用途,中国的主要地位预计还将继续削弱。越南是巴沙鱼生产和出口大国。传统上,最重要的巴沙鱼出口市场为美国;但近年来,中国已经跃居成为越南的最大出口市场。

金枪鱼

2020年,全球金枪鱼、狐鲣、旗鱼出口额为146亿美元,相当于全球水产品出口总额的9.7%。这一比例在长达数十年的时间里保持相对稳定,而金枪鱼在市场上受青睐的程度也是长盛不衰。金枪鱼贸易由两大类商品组成;第一类是加工金枪鱼和金枪鱼罐头,第二类是高品质新鲜金枪鱼,主要面向寿司和鱼生市场。蓝鳍金枪鱼和大目金枪鱼通常用于制作寿司和鱼生,而鲣鱼、长鳍金枪鱼和黄鳍金枪鱼则主要用作加工品原料。泰国的金枪鱼加工产业发达,原材料在泰国港口直接上岸。泰国在国际金枪鱼贸易中发挥重要作用。美国是泰国加工金枪鱼的主要出口市场。此外,亚洲、非洲和拉丁美洲也有一些其他国家发展金枪鱼加工业,但规模逊于泰国;厄瓜多尔向欧盟市场出口大量加工金枪鱼,并为欧洲加工商供应原料。主要市场的关税制度及免税进口配额安排是加工品市场金枪鱼贸易的重要限制因素,一直以来都是贸易谈判的核心问题。寿司和鱼生市场由日本主导,货源主要来自于中国台湾省和韩国船队捕捞的整只金枪鱼和金枪鱼腹,以及泰国的再出口。

头足类

头足类为软体类的一个类别,包括章鱼、鱿鱼和墨鱼。头足类产品几乎全部为野生捕捞,主要来源国包括中国、印度、摩洛哥和秘鲁。头足类产品最重要的进口市场为中国、欧盟(尤其是意大利和西班牙)、日本以及韩国。章鱼是餐厅的热门食材。近年来,随着夏威夷鱼沙拉和西班牙餐前小食需求旺盛,章鱼的热度也跟着水涨船高。鱿鱼和墨鱼也可以作为菜肴的配料,在零售市场较为常见,多以腌制和加工形式出现。2020年,头足类出口额为102亿美元,相当于水产品出口总额的6.8%。头足类在全球贸易中的份额逐年提高,但由于管理不善,供货面临风险,故近年来价格陡升。

双壳类

国际贸易中最重要的双壳软体类品种为扇贝、蚌类、牡蛎和贻贝。目前,绝大多数食用双壳软体类为养殖品种,主产国包括若干欧洲国家、北美、中国和智利。欧盟、美国、中国和韩国占据了进口市场的大多份额。多年来,双壳类需求较为稳定,消费者将其视作健康可持续的食品选择。2020年,全球双壳软体类出口额为43亿美元,相当于全球水产品出口总额的2.8%。

小型中上层鱼类以及鱼粉和鱼油

鲭鱼、鲱鱼、沙丁鱼和鳀鱼等小型中上层鱼类在全球捕捞渔业产量中占有较大比例。欧盟、中国、摩洛哥、挪威、大不列颠及北爱尔兰联合王国、俄罗斯联邦和日本都报告了较大的捕捞量和出口量。尽管单位价值低,但这些品种出口额在2020年仍占据了全球出口总额的6.7%。小型中上层鱼群可能会经过多个专属经济区,特定区域的生产效率高度依赖气候条件,因而供应和价格起伏很大。最重要的市场分布在不同地区,包括中国、埃及、欧盟、日本、尼日利亚和美国。小型中上层鱼类也用于生产面向出口的鱼粉和鱼油。鳀鱼,尤其是秘鲁鳀鱼,通常用作这些产品的原料。鱼粉的多数需求都来自于中国等水产养殖大国。

其他产品

2020年水产品出口额为1510亿美元,其中不包括海藻和藻类(58%)、非食用鱼副产品(33%)以及海绵和珊瑚(9%)创造的19亿美元出口额。藻类贸易由1976年的6500万美元增长至2020年的11亿美元,主要出口国为中国、印尼和韩国,主要进口国包括中国、日本和美国。得益于鱼粉和鱼副产品衍生的其他产品产量不断增长(见“渔业和水产养殖产品的利用和加工”),非食用鱼副产品贸易也急剧增长,由1976年的800万美元增至2020年的7.15亿美元。