本节bi介绍了运用粮农组织鱼类模型在2010年编制的中期展望(粮农组织,2012,pp,第186–193页),旨在探讨渔业和水产养殖的未来可能发展。鱼类模型与用于编制十年农业预测的Aglink-Cosimo模式有所关联,但并未归入后者。十年农业预测由经合组织与粮农组织联合编写,两机构每年发布《经合组织-粮农组织农业展望》bj。除渔业和水产养殖部门相关的特定假设和数据外,粮农组织鱼类模型还使用了用于编制农业预测的系列宏观经济假设和部分价格。粮农组织针对2022–2032年开展了特别分析,对渔业和水产养殖做出预测

这些预测描绘了渔业和水产养殖产量、利用、贸易和价格的未来十年前景,凸显了可能影响未来水产品供给和需求的关键问题。这些预测并非准确预判,而是提供一些合理情境,让我们看到在一整套宏观经济、政策和人口假设的基础之上,这些部门未来的发展走向。这些假设考虑了渔业和水产养殖部门进一步加强管理,包括对捕捞活动进行限制;但并未考虑重大事件,例如海啸、热带风暴(龙卷风、飓风和台风)、洪水、水生物种新发疫病以及市场冲击。此外,预测还假设消费者偏好和技术将会持续变化,当前政策将继续保持,包括中国将继续实施2016年出台的政策,推动环保可持续的渔业和水产养殖发展(粮农组织,2018)。人口和经济增长、城镇化、技术发展和膳食多样化,预计将推动水产食品需求持续扩大

生产

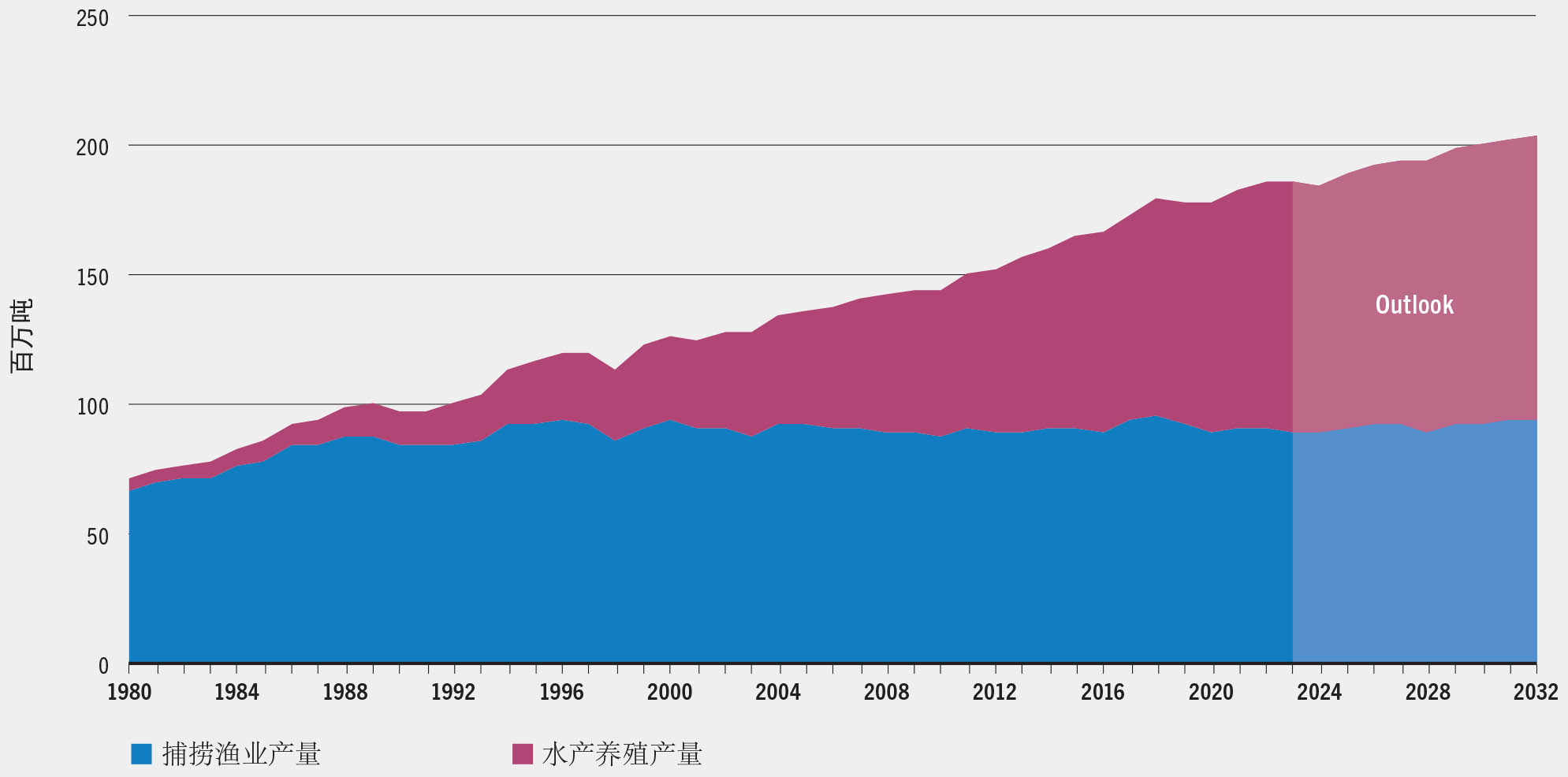

2032年,全球渔业和水产养殖产量预计将增至2.05亿吨(以鲜重当量计,图64),相比2022年增量为1900万吨,增幅为10%(表14);然而,增长速度和绝对水平预计将低于2012-2022年(年均增速为22%,增量为3300万吨)。多数增量将来自于水产养殖,预计在2027年将首次突破1亿吨门槛,2032年达到1.11亿吨,与2022年相比总体增幅为17%,增量接近1600万吨

图64捕捞渔业和水产养殖业的水生动物产量预测,1980-2032年

资料来源:粮农组织估测

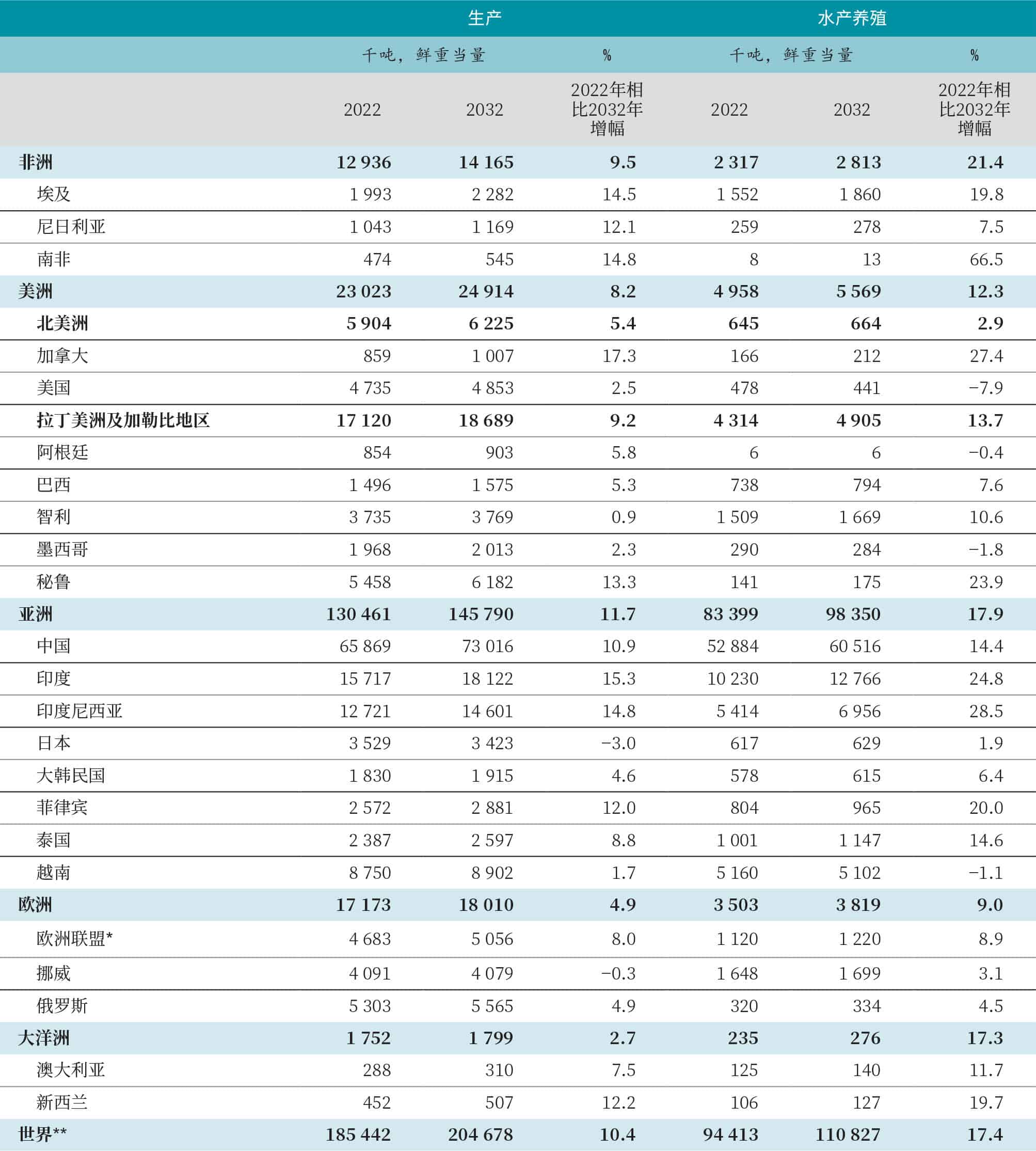

表14 2032 年捕捞渔业和水产养殖业的水生动物产量预测

* 塞浦路斯同时计入亚洲和欧盟。

** 2022年总数中还有40 498吨的产地国家不详,该数据未计入其他任何总数。

资料来源:粮农组织估测。

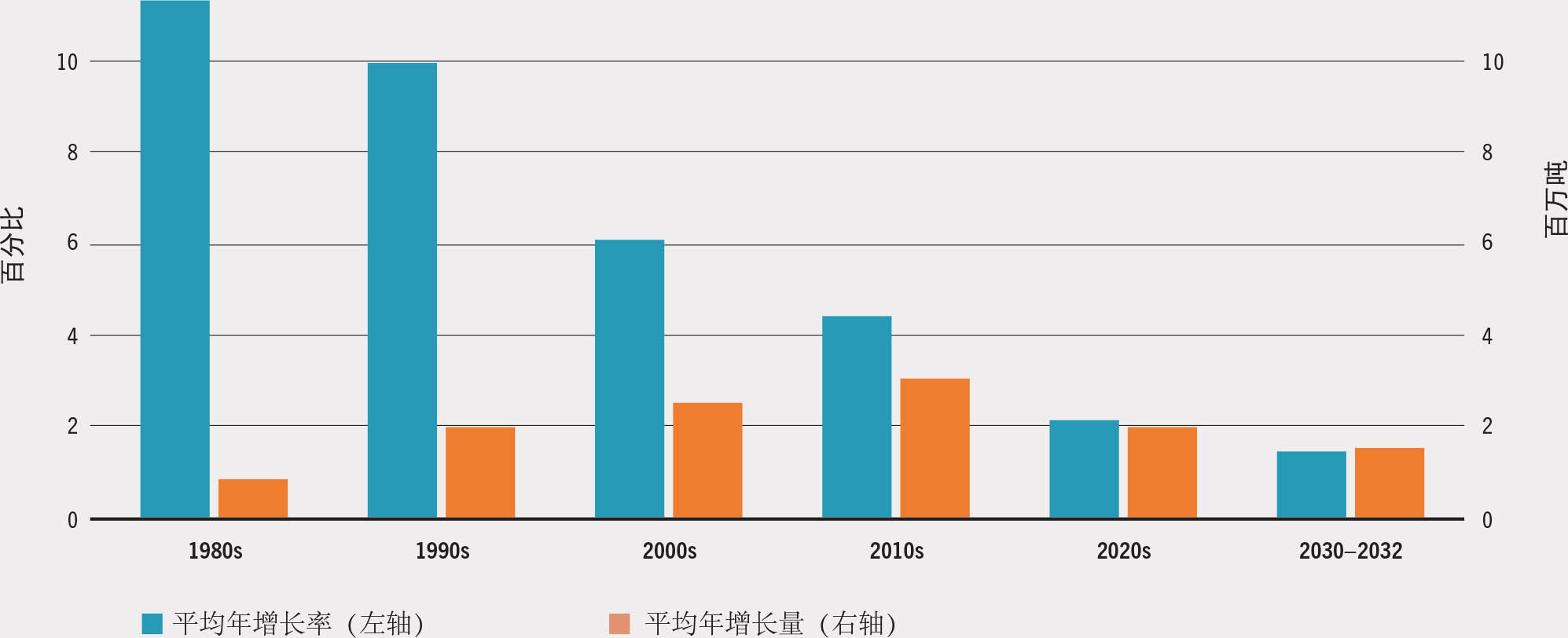

2022–2032年,水产养殖产量将持续增长,年均增幅为1.6%,还不到2012–2022年增幅4%的一半(图65)。bk增速放缓的背后有多重因素,例如环境法规的更大范围出台和执行;水资源(水质和水量)以及适宜水产养殖场所减少;水生动物疫病对集约化养殖的影响不断加剧;生产率下降。中国的政策转变预计将对总体增速放缓产生显著影响。中国于2016年出台政策,bl提出要持续将环境考虑纳入水产养殖,推进可持续生产;具体措施包括:采纳生态友好型技术创新和水资源循环技术;不扩大水产养殖专用面积;以及减少养殖生产中的抗生素使用。这些行动最初实施时会削减产量,但从长期来看会带来更快的增长。尽管实施了这些改革措施,中国仍将是全球最大的水产品生产国,2032年预期增幅为14%(增量约800万吨),为2012-2022年增幅(1500万吨,或39%)的不到一半。2032年,中国对全球水产养殖产量的贡献预计将达到55%(2022年为56%);但是,水产养殖产量占中国捕捞和水产养殖总量的比例将由2022年的80%提高至83%。挪威于2023年针对鲑鱼和鳟鱼养殖推出了资源租赁税,这些养殖种类的养殖盈利状况及未来产量均将受到影响。挪威是全球大西洋鲑的最大生产国。未来十年的预测假设挪威将于2026年取消这一税种,预计水产养殖产量到2032年将增长7%。若这一税种继续保留,则挪威的水产养殖产量到2032年预计会下降约9%。中国水产养殖增速放慢带来的影响预计在一定程度上可被其他国家产量增加弥补。除欧洲下降1%外,所有大陆的水产养殖产量预计都将保持增长势头,各个国家和区域之间以及不同养殖种类和产品的增幅各异。2032年,水产养殖增速最快的区域为非洲(比2022年增长21%)、亚洲(18%)、大洋洲(17%)以及拉丁美洲和加勒比(14%)。非洲的水产养殖增长主要得益于近年来新增的养殖能力,扶持水产养殖的国家政策以及不断增长的本地需求。尽管如此,非洲水产养殖的预期增长仍较为有限,到2032年仅为280万吨,主要来自埃及(190万吨)。2032年,亚洲国家仍将是推动水产养殖发展的主要力量,全球水产养殖产量的89%(2022年为88%)以及增量的91%以上都将来自于亚洲

图651980 — 2032年全球水产养殖产量年增长情况

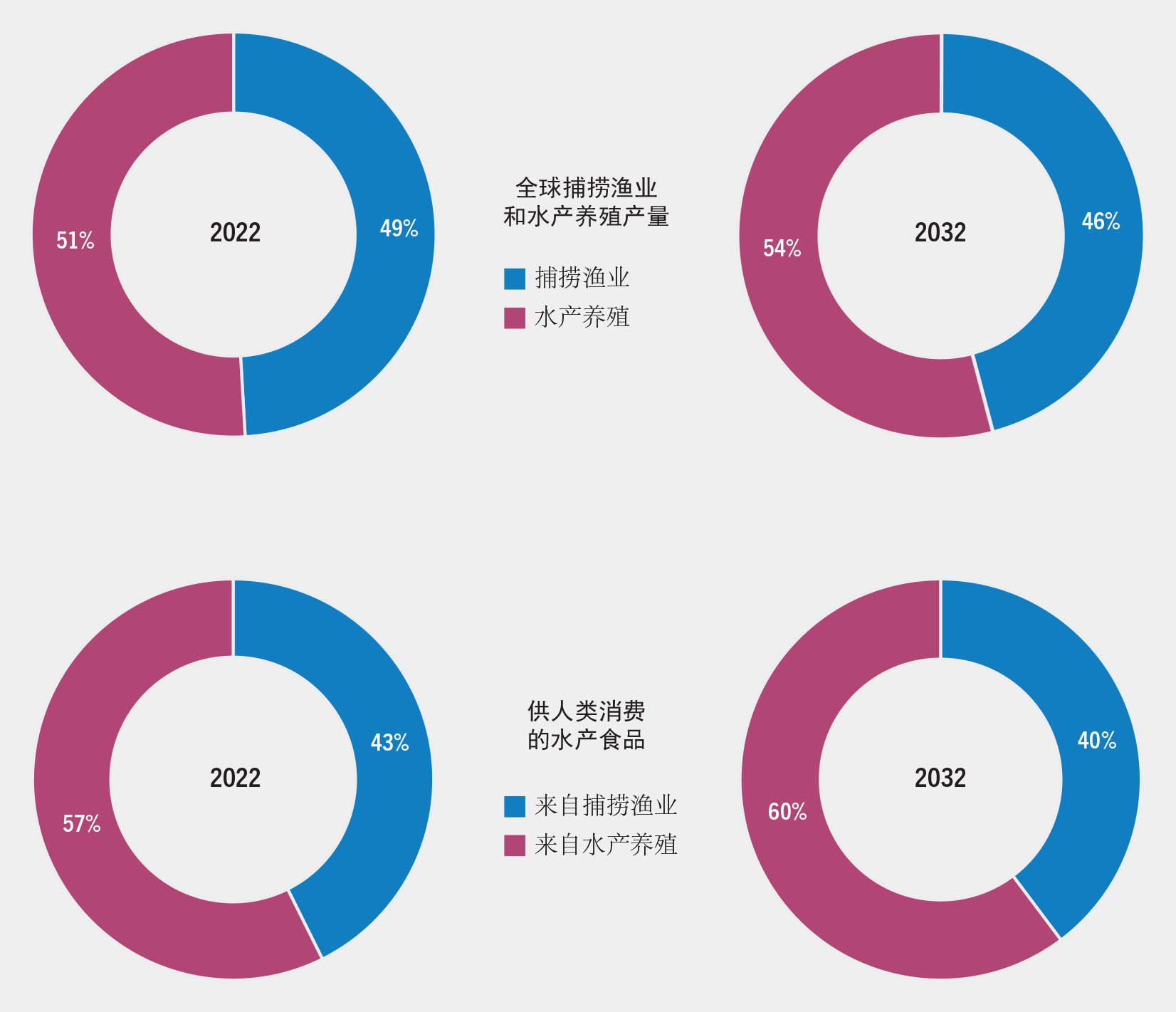

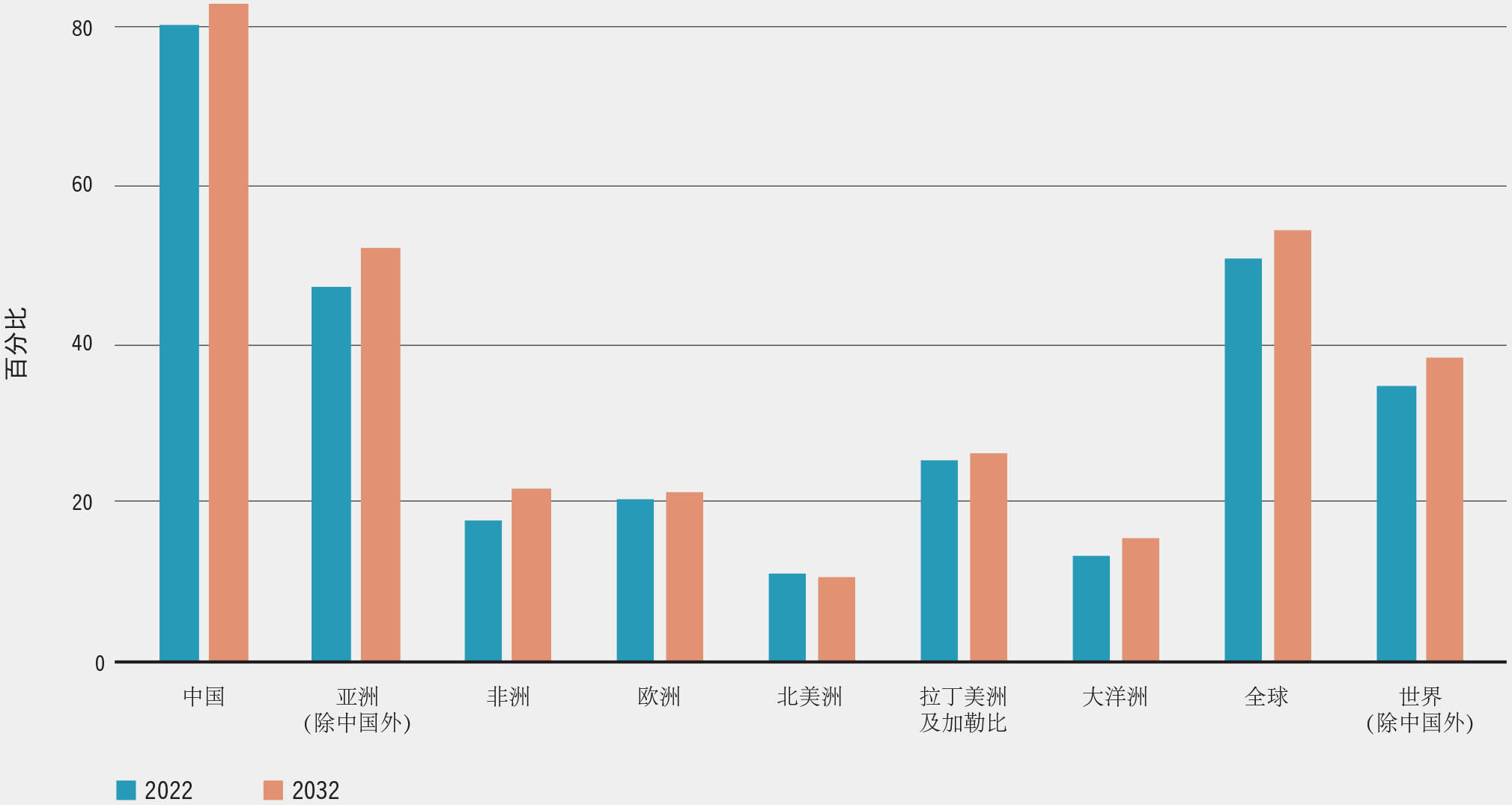

养殖种类在全球捕捞渔业和水产养殖产量中的占比预计将由2022年的51%提高至2032年的54%(图66)。若不包括中国,这一占比将由2022年的35%增加至2032年的38%。水产养殖在捕捞渔业和水产养殖合计产量中的占比在各个大陆均将不断提高,但北美洲例外;北美洲将保持约11%的水平,在所有主要区域中占比最低。到2032年,这一占比在大洋洲将达到15%(2022年为13%),非洲为22%(2022年为18%),欧洲为21%(2022年为20%),拉丁美洲和加勒比为26%(2022年为25%),亚洲为67%(2022年为64%)——但若不包括中国,亚洲的这一占比将由47%提高至52%(图67)

图66水产养殖的重要性日益增强

资料来源:粮农组织估测。

图67对比2022和2032年水产养殖占整个渔业比重,以及水生动物占水产养殖总产量的合计比重,按区域和产量分列

资料来源:粮农组织估测

所有主要养殖种类的产量均将保持增长,但各个种类增速不一;相应地,不同种类的重要性也会有所调整。总的来说,由于鱼粉预期价格走高,供应减少,因而饲料中鱼粉和鱼油占比较大的种类预计增速较慢。2032年,鲤鱼仍将作为主要养殖种类,但在总产量中占比将所有下滑。挪威的税收政策可能会导致鲑鱼在总产量中占比略有下降

2032年,捕捞渔业产量预计将增长300万吨,达到9400万吨,相比2022年增幅为3%。bm但未来十年中的某些年份会有一些波动,这与厄尔尼诺现象有关。受厄尔尼诺现象影响,南美洲的渔获量将下降,尤其是鳀鱼,导致特定年份全球捕捞渔业产量总体下滑2%左右。预计到2032年,捕捞渔业产量将保持总体增长势头;这种增长受多重因素驱动:1)得益于资源管理改进,部分渔区种群逐步恢复,捕捞产量也随之增加;2)在具有未充分开发种群资源少数几个国家中,或是因为出现了新的捕捞机遇,或是因为放松了渔业管制措施(包括针对不受严格配额限制的品种),国内捕捞产量有所增长;3)技术改进;4)减少丢弃和兼捕,同时辅以修订立法或提高市场价格(包括鱼粉和鱼油)。与水产养殖相似,中国仍将保持捕捞大国的地位。未来十年,中国将继续实施环境政策,通过系列措施减少国内捕捞量(包括实施许可控制、减少渔民和渔船数量以及实施产量控制),因而2032年中国的捕捞总体产量将缩减4%。其他措施包括:推动渔具、渔船和基础设施现代化建设;持续减少燃油补贴;消除非法、不报告、不管制捕鱼;通过增殖放流、投放人工鱼礁和伏季休渔等方式恢复国内种群数量。不过,预计国内捕捞量的减少将通过远洋捕捞产量的增加予以 补充

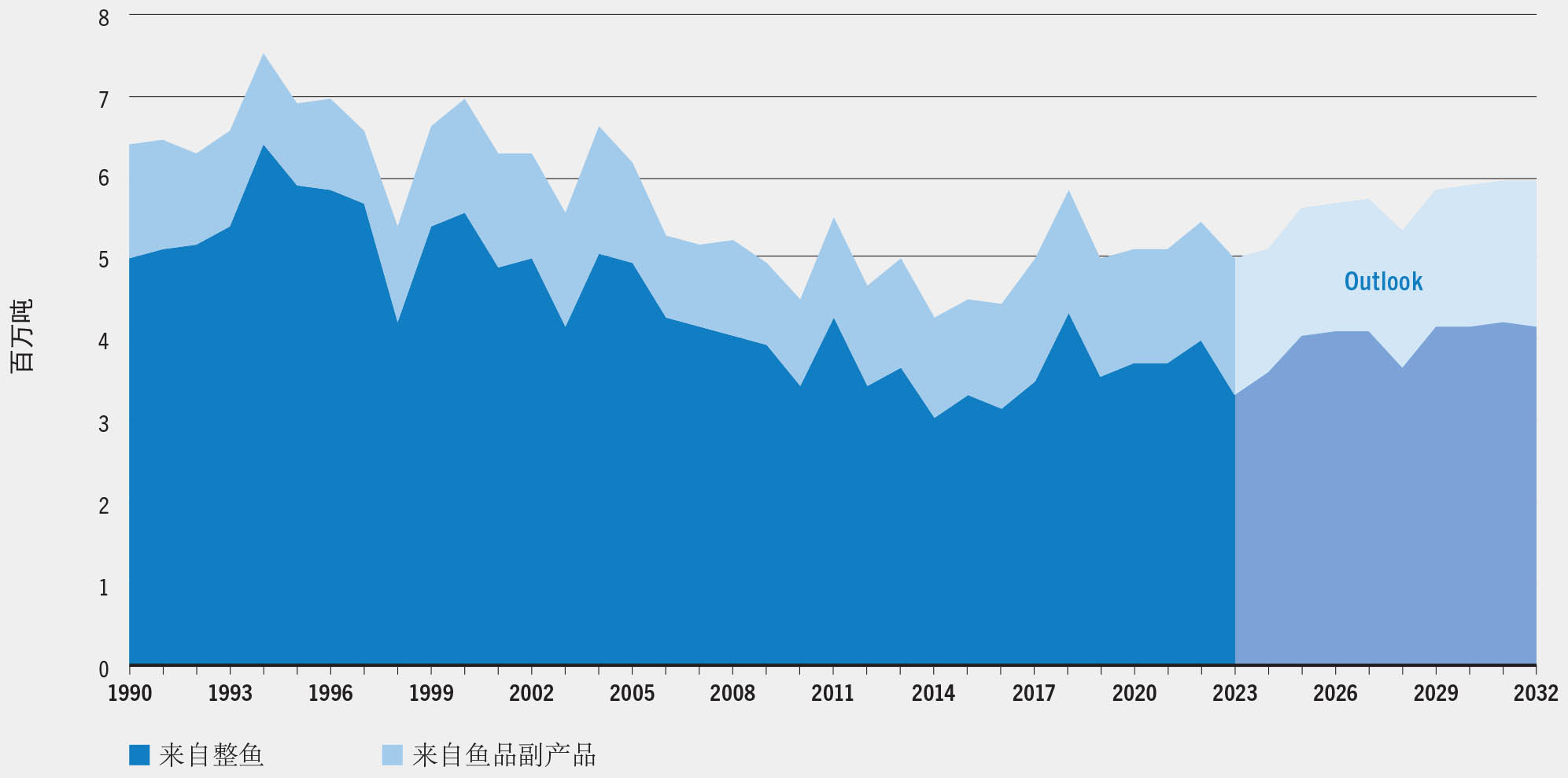

2032年,鱼粉和鱼油产量预计将分别比2022年增长9%和12%,但捕捞产量中用于生产鱼粉和鱼油的份额仍将保持在19%左右。鱼粉和鱼油产量增长得益于2032年捕捞渔业产量扩大而生产的更多的整鱼以及加工业的副产品(见“产品:鱼粉和鱼油”,第68页)(图68)。2022年至2032年,源自鱼副产品的鱼粉产量占比将由27%提高至30%,鱼油产量占比将保持在57%左右。秘鲁和智利仍将保持鱼粉和鱼油生产大国的地位

图681920年—2032年全球鱼粉产量

资料来源:粮农组织估测

水产食品表观消费量

食物仍是水产养殖的主要用途,捕捞和水产养殖产量的绝大部分都是供人类消费。bn这一比重将由2022年的89%增加至2032年的90%。总体而言,到2032年,供人类消费的水产食品预计将比2022年增加1900万吨,达到1.84亿吨,但增长速度慢于之前十年。产量总体增幅约为12%,2012-2022年为24%。增速放缓主要是因为渔业和水产养殖产量增量缩减,水产食品名义价格走高,人口增速放慢,部分国家(尤其是高收入国家)需求饱和,水产食品消费增长乏力。到2032年,供人类消费的水产食品中约有60%预计将来自于水产养殖,高于2022年57%的水平(图66)

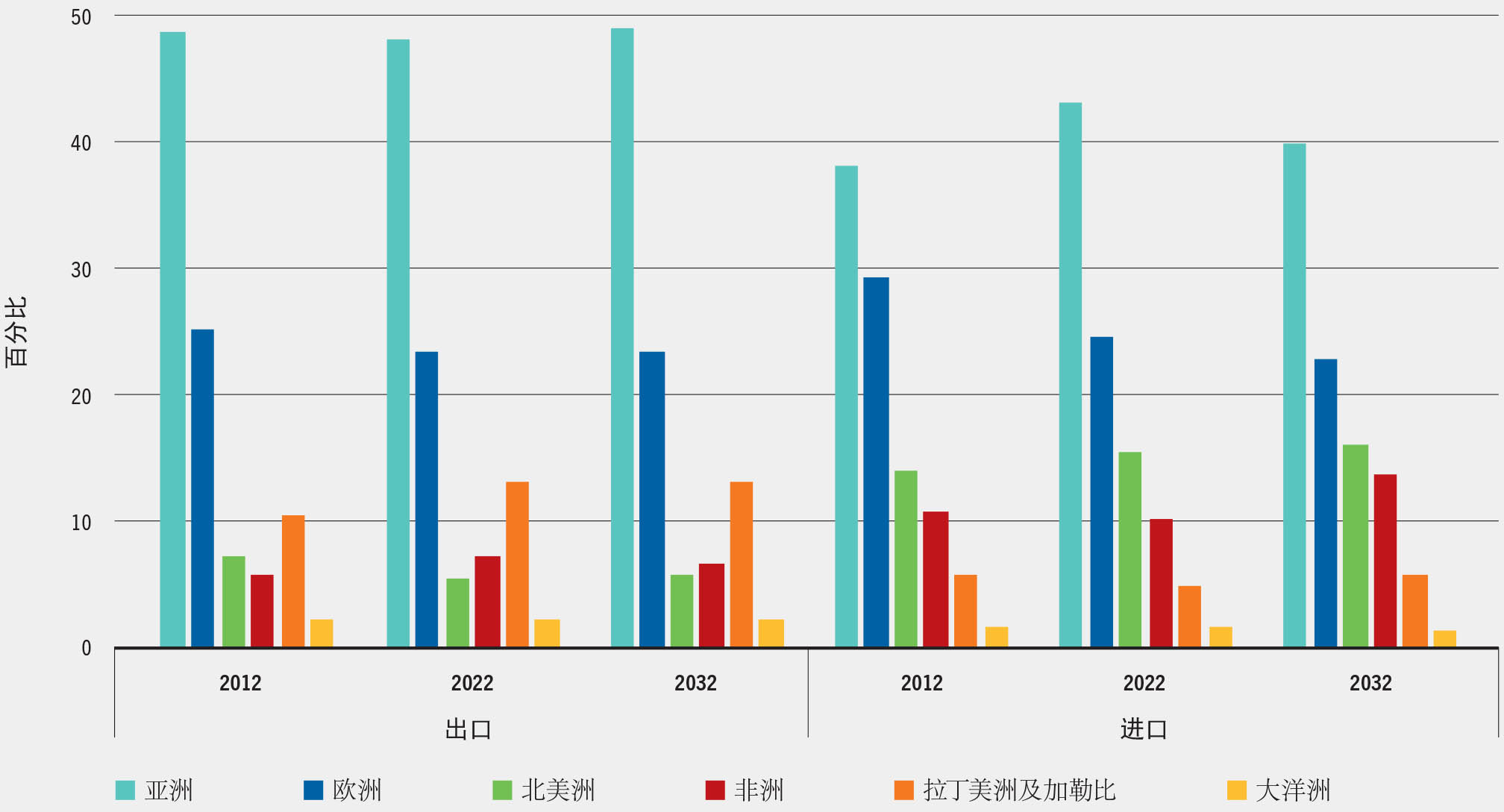

图69水产食品进口和出口,按区域和产量分列

资料来源:粮农组织估测

由于人口发展、收入水平、消费者偏好各不相同,且很多新兴经济体城镇化进程迅猛,各个国家和区域的消费发展趋势也不尽相同。相较于高收入国家,在食品开支占家庭开支较大比重的低收入国家中,收入水平和食品价格变化对消费的影响更大。膳食趋势的改变也将刺激需求,人们消费的食品类型会更加丰富,更加注重健康和营养,而水产食品在这方面可以发挥重要作用。总体而言,水产食品需求增长将主要来自亚洲国家。预计到2032年亚洲国家将占消费增量的78%,会消费73%供人类消费的水产食品(2022年为72%)。2022—2032年,在除欧洲以外的所有区域,水产食品表观消费总量均将呈上涨态势,非洲增速最快(23%),其次为亚洲(13%)、拉丁美洲及加勒比(10%)、大洋洲(9%)和北美洲(8%)。尽管总体呈上升趋势,但各个国家之间和国家内部水产食品消费的数量和种类的总体趋势也都不尽相同

插文48应对人口增长挑战:对水产食品供应的影响

全球人口预计到2050年将增长至97亿,比2022年新增17亿。这将对水产食品的供应产生巨大影响。2022年,水产食品人均表观消费量估计为20.7千克;若要将这一消费水平保持到2050年,则供给总量需要增加3600万吨(鲜重当量),增幅达22%。亚洲需要的增量最大,为1400万吨,增幅为12%,其次为非洲(1000万吨,74%)、北美洲(100万吨,12%)、拉丁美洲及加勒比(90万吨,13%)及大洋洲(30万吨,28%)与之相对,欧洲人口预计到2050年将出现下滑,保持当前人均消费水平所需的供给量将会减少90万吨(—5%)。

从全球来看,满足不断增长的水产食品需求需要我们提高产量。各区域情况不同,所需的供给量增长可能来自提高国内产量,也可能视需要在可能的情况下,通过进口予以补充。例如在非洲,若仅仅依赖国内生产,则为保持当前人均消费水平就要实现74%的供给增加,可谓任务艰巨。实现这个目标需要水产部门重资注入和积极转型,而基于历史和近期发展趋势,在短期内可能无法成为现实。假设非洲采购得到、负担得起, 更加可能的情境是将从其他区域进口。若无法获得补充供给,该区域的人均消费水平就可能出现下滑;而尽管水产食品提供的营养在很多非洲国家都发挥重要作用,但非洲的人均水产食品消费量本就远低于世界平均水平。

然而,上述非洲水产食品供给量的大幅增长也仅仅能保持当前的人均消费水平, 却仍然远低于其他区域。若要将非洲人均年消费量从目前的9.4千克提高至2022年全球平均水平的20.7千克,非洲水产食品供给量将需要增加3800万吨,增幅为285%。

每个区域在人口增长的大背景下,都面临着各自的需求和挑战。因此,亟需制定战略规划,确保食品供给与需求相称,具体措施可以包括扩大水产养殖,加强捕捞作业,投资推动可持续资源管理,以及升级水产价值链。

上述估测数据仅考虑了人口增长,而没有考虑非食用用途的水产品消费变化,这部分消费预计将保持当前水平。本次分析并非要预测未来,而是说明在保持当前全球水产食品人均消费量的前提下,未来所需要的水产品供应量。

认识到这些挑战,粮农组织于2022年启动了《蓝色转型路线图》(粮农组织,2022年),支持扩大水产养殖并推动集约化生产,推进全球捕捞产业有效管理,以及优化水产食品价值链,以期减少损失和浪费,提高附加值。

为保持2022人均消费水平延续至2050年而需要实现的水产食品供给量增长速度

到2032年,人均水产水生动物食品表观消费量预计将由2022年的20.7千克增加至21.3千克。除非洲和欧洲外,所有区域将保持增长势头。在非洲,受疫情影响,2019年至2022年人均消费量出现下滑(由9.9千克下降至9.4千克);2022—2032年,非洲人口预计将增加25%,水产食品供给量的预期增长将无法满足人口增长的需要。下滑趋势主要出现在撒哈拉以南非洲,而北非的人均消费量将略有增长。埃及是为数不多的例外,其2022年至2032年的水产养殖产量预计将增加21%。预计非洲,特别是撒哈拉以南非洲的人均水产食品消费量将下降,这引起了对粮食安全的担忧,,因为该区域营养不良问题严峻,且在很多非洲国家鱼类蛋白都在动物蛋白摄入中占有较大比例(见“水产食品表观消费量”,第213页)。这种下滑趋势可能也会削弱对水产品依赖程度较高国家的能力,令其难以实现可持续发展目标2(消除饥饿,实现粮食安全,改善营养状况和促进可持续农业)中的营养具体目标(2.1和2.2)。只有通过扩大产量和增加进口实现水产食品供给的显著增长,这种趋势才有可能扭转。

贸易

水产品贸易将持续增强渔业和水产养殖对经济增长、全球食品供给和粮食安全发挥的作用。随着收获后技术和分销渠道逐步完善,水产品商业化发展也得到更加有力的支撑,因而水产品贸易在预测的未来十年期间将持续增长。然而,与过去十年相比,水产品贸易的增速预计将逐步放缓(贸易量),背后的原因是产量增长乏力,捕捞和养殖产品价格上涨(抑制了水产品的总体需求和消费),以及一些主要生产和出口国(如中国)的国内需求强劲。因此,水产品出口量在捕捞和水产养殖生产总量中所占比重将由2022年的38%缩减至2032年的34%(不包括欧盟内部贸易的话,为30%)。从数量来看,水产食品出口增长部分主要来自亚洲,2032年新增出口量将有约44%来自亚洲。2032年,亚洲在供人类消费水产品出口总量中的占比将稳定在50%左右(图69)。从量上看,中国将继续是水产食品的最大出口国,其次是越南和挪威。2032年,欧盟、美国、中国和日本作为主要进口方,在水产食品进口总量中占比将达50%,而2022年这一比例为52%

鱼粉和鱼油贸易预计将分别增长4%和11%。秘鲁和中国仍将作为主要的鱼油出口国,挪威和欧盟是主要进口方,特别是用于鲑鱼养殖。秘鲁预计仍将是鱼粉的主要出口国,之后为欧盟和智利,而中国是主要进口国

价格

捕捞和水产养殖产品价格继2022年飞涨后,2023年开始回落,预计名义价格和实际价格在2025-2027年前将保持小幅下降走势,之后会逆势回升。总体而言,2022年至2032年,需方和供方因素将共同刺激名义价格适度上涨;需方因素包括收入水平提高、人口增加以及肉类价格高企;供方因素包括捕捞渔业增长乏力,水产养殖增速放缓,以及饲料、能源和鱼油等关键投入品的价格压力。水产养殖产品平均价格预计涨幅为7%,高于捕捞产品价格涨幅(不包括非食物用途的水产品),后者为5%。鱼粉和鱼油价格预计到2032年均将增长12%,因而养殖水生品种的价格也将水涨船高。饲料价格高企也会影响养殖品种构成,使之转向饲料需求少、价格低或完全不用饲料的品种。生产端价格上涨,加之水产食品需求扩大,将刺激水产品国际贸易平均价格到2032年比2022年上涨5%

从实际价格来看,所有价格在预测期内均会有所下调,但仍保持在较高水平。从单个品种来看,供给或需求波动会带来更大的价格起伏。此外,水产养殖预计会在全球渔业和水产养殖供应中占有更大比例,故而将对水产品国内和国际市场的价格构成产生更大影响。捕捞渔业(不包括非食品用途)价格以及交易产品价格预计将大幅下降(降幅均为16%),水产养殖亦是如此(15%)。鱼油和鱼粉平均价格预计将分别下降11%和10%。然而,这两种产品的价格已经处在历史高位——自从2005年开始强势上涨后,鱼粉价格一路上扬,到2032年将比2005年高出33%。鱼油的价格趋势更为突出,2032年实际价格预计将比2005年高出160%。综合考虑,若其他因素保持不变,则所有这些价格数据表明将捕捞渔业产品和鱼副产品制成鱼粉和鱼油在预测期内将带来可观的 利润

主要预测结果概述

分析显示,到2032年前的主要趋势如下:

- 全球渔业和水产养殖生产量、消费量和贸易量均将保持上升势头,但增速将逐步放缓

- 到2032年,生产总量将扩大10%,达到2.05亿吨。

- 养殖产量将增长17%,而捕捞渔业产量增幅仅为4%;因而预计大部分供需缺口将有赖水产养殖填补。

- 捕捞渔业产量预计将与过去几十年保持相似趋势,总体产量将有适度增加,主要是在资源管理得当的地区

- 所有区域(除欧洲外)的水产食品供应都将增加,欧洲和非洲——特别是撒哈拉以南非洲地区——人均消费量预计将略有下降,这引起了人们对粮食安全问题的关切

- 水产品贸易增速预计将慢于过去十年,全球捕捞和水产养殖产量中的出口份额将有所下滑

- 名义价格将全线上涨,但实际价格预计将全面回落。

主要不确定性

本节所做预测建立在一系列经济、政策和环境假设之上。若实际情况偏离任一假设,都会造成渔业和水产养殖预测结果出现偏差。短期来看,主要的不确定性来自整体的经济和地缘政治形势,包括近期的冲突、水生环境的显著改变、资源的可获得性、宏观经济状况、国际贸易规则和关税,以及市场特点。这些方面可能会影响中期的产量、市场及贸易。世贸组织渔业补贴谈判成败与否也会影响捕捞渔业的产量。此外,食品安全、质量、可持续性和可追溯以及产品合法性等市场准入要求将持续对渔业和水产养殖产品的国际贸易形成 约束

气候波动和变化,包括极端天气事件的频率和程度,预计将会给水产品的供应、加工和贸易带来显著影响,各个区域所受影响程度不同,但各国面对风险更为脆弱。以下因素会进一步加剧风险:1)治理不善导致环境退化、生境破坏(造成资源压力),过度捕捞,非法、不报告和不管制捕鱼,疫病暴发以及养殖逃逸和外来物种入侵;2)适宜场地和水资源的获取与供应,以及信贷、鱼苗和专业知识获取等相关的水产养殖问题。这些风险可通过多项措施减缓,包括通过重点突出、行之有效的治理机制推动严格的渔业管理制度,负责任的水产养殖发展,以及技术、创新和研究进步。从长期来看,改进措施和适当管理政策的落实会给渔业和水产养殖生产带来积极影响,正如粮农组织2050年高速发展愿景中描述的一样(粮农组织,2022)。粮农组织“蓝色转型”及其路线图为逐步有效管理水生资源提供了路径,力求实现同步推进粮食安全、减贫和环境可持续发展

- bi 在“渔业和水产养殖预测(2022-2032年)”部分,对于产品、利用、消费和贸易的统计分析仅涵盖了水生动物(不包括水生哺乳动物和爬行动物)。涵盖物种的详细信息可见“术语”部分。

- bj 《经合组织-粮农组织农业展望》以及模型工作的更多详细情况,可见:https://www.agri-outlook.org/

- bk 需要指出的是,增速放慢并不等同于产量减少。增速为百分比形式,通常基数较小时增速更大,随着基数规模的扩大,增速也将逐渐放慢。

- bl 《“十三五”规划》(2016-2020年)和《“十四五”规划》(2021-2025年)。

- bm 预测中假设天气和生产条件正常,但厄尔尼诺现象的影响除外。基于近年来的趋势,部分拉丁美洲国家每五年将面临强度更大的厄尔尼诺现象。厄尔尼诺现象发生的具体年份未必准确,但这些数据能够反映出可能会对捕捞渔业和水产养殖产量产生的总体影响。这种气候现象将减少受影响地区凤尾鱼和其他小型中上层鱼类制成的鱼粉和鱼油产量,进而波及水产养殖的价格和投入品成本。需要指出的是,增速放慢并不等同于产量减少。增速为百分比形式,通常基数较小时增速更大,随着基数规模的扩大,增速也将逐渐放慢。

- bn 与“水产食品表观消费量”部分(第73页)一样,消费量以鲜重当量表示,是指水产食品的表观消费量。