En esta secciónbv se presentan las tendencias y previsiones a medio plazo empleando el modelo pesquero de la FAO (FAO, 2012, págs. 186-193), elaborado en 2010 para informar sobre posibles avances futuros en la pesca y la acuicultura. El modelo pesquero está relacionado con el modelo Aglink-Cosimo, pero no integrado en él, que se utiliza anualmente para generar previsiones agrícolas a 10 años elaboradas conjuntamente por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y la FAO y publicadas cada año en el informe Perspectivas agrícolas de la OCDE y la FAObw. En el modelo pesquero de la FAO se tiene en cuenta el conjunto de supuestos macroeconómicos y precios seleccionados utilizados para generar las previsiones agrícolas, además de supuestos y datos específicos relacionados con los sectores de la pesca y la acuicultura. La FAO llevó a cabo un análisis especial para el período 2022-2032 con el objetivo de obtener las siguientes previsiones sobre la pesca y la acuicultura.

Estas previsiones proporcionan una visión de las perspectivas a 10 años relativas a la producción, la utilización, el comercio y los precios de la pesca y la acuicultura, y destacan cuestiones clave que pueden influir en la oferta y demanda futuras de productos acuáticos. Estas previsiones no son pronósticos, sino hipótesis plausibles que proporcionan una idea de cómo pueden desarrollarse estos sectores a la luz de un conjunto de supuestos macroeconómicos, normativos y demográficos. Estos supuestos tienen en cuenta el fomento de la ordenación de la pesca y la acuicultura, en particular las limitaciones de las capturas, pero no consideran la presencia de varios fenómenos graves como tsunamis, tormentas tropicales (ciclones, huracanes y tifones), inundaciones, enfermedades incipientes de especies acuáticas ni perturbaciones del mercado. Estas previsiones se generaron suponiendo que probablemente las preferencias del consumidor y las tecnologías seguirán desarrollándose y que las políticas actuales seguirán en vigor, en particular la continuación de la política china aplicada desde 2016 para promover una pesca y una acuicultura sostenibles y respetuosas con el medio ambiente (FAO, 2018a). Se prevé que el crecimiento demográfico y económico, la urbanización, los avances tecnológicos y la diversificación de las dietas aumentarán la demanda de alimentos acuáticos.

Producción

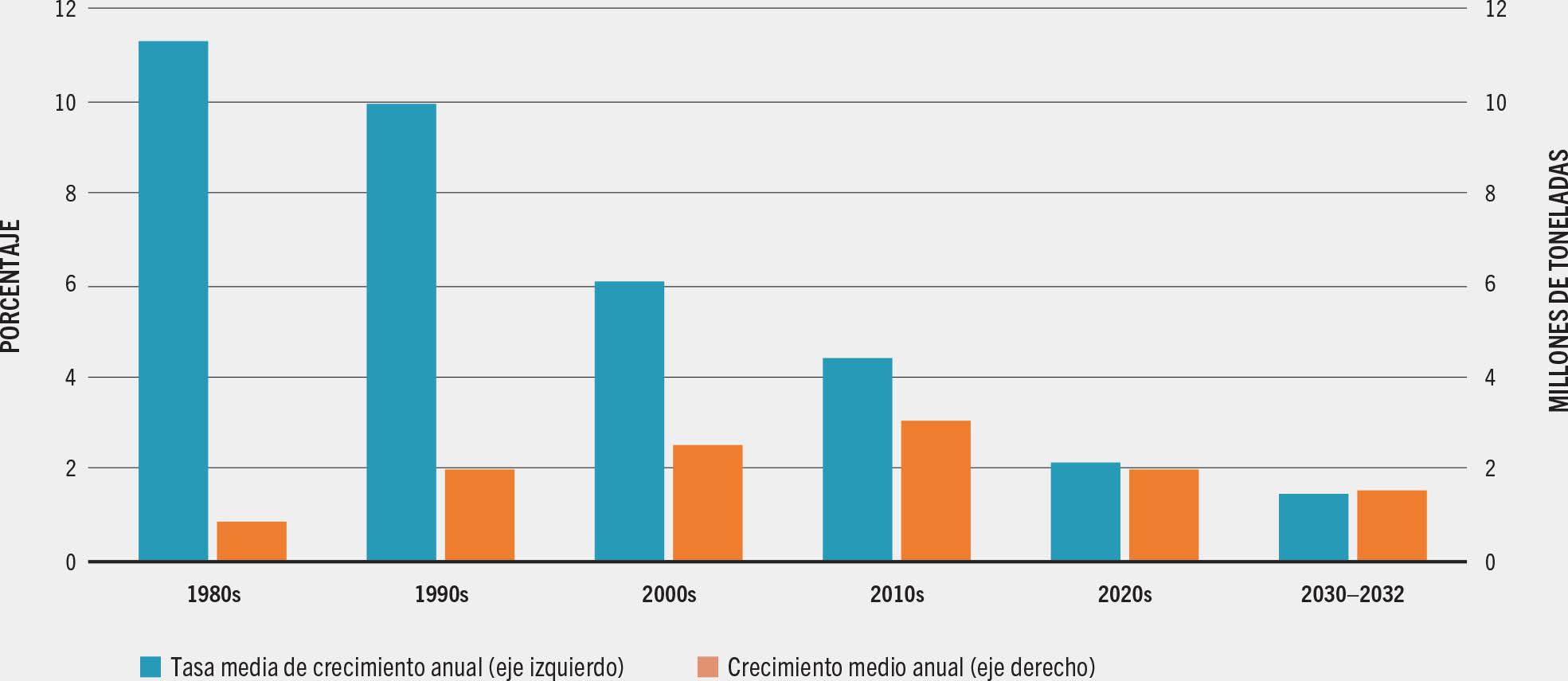

Se prevé que la producción pesquera y acuícola mundial de animales acuáticos aumentará todavía más hasta alcanzar los 205 millones de toneladas (equivalente en peso vido) en 2032 (Figura 64), 19 millones de toneladas más, o un aumento del 10 %, en comparación con 2022 (Cuadro 14). Las previsiones apuntan a que tanto el ritmo como el nivel absoluto de crecimiento descenderán en comparación con el crecimiento del 22 % (33 millones de toneladas) registrado durante el período 2012-2022. La mayor parte del incremento procederá de la acuicultura, que se espera que supere el umbral de los 100 millones de toneladas por primera vez en 2027, llegando a 111 millones de toneladas en 2032, con un crecimiento general del 17 % o cerca de 16 millones de toneladas en comparación con 2022.

FIGURA 64Producción pesquera y acuícola mundial de animales acuáticos, 1980-2032

FUENTE: Estimaciones de la FAO.

CUADRO 14PRODUCCIÓN PESQUERA Y ACUÍCOLA DE ANIMALES ACUÁTICOS PREVISTA HASTA 2032

* Chipre está incluido tanto en Asia como en la Unión Europea.

** Para 2022, el conjunto de datos incluye también 40 498 toneladas de países no identificados, datos no incluidos en ningún otro conjunto.

FUENTE: Estimaciones de la FAO.

El incremento continuo en la producción acuícola previsto a lo largo del período 2022-2032 tendrá lugar a un ritmo de crecimiento anual medio del 1,6 %, menos de la mitad de la tasa del 4,0 observada en el período 2012-2022 (Figura 65)bx. Esta reducida tasa de crecimiento dependerá de varios factores como, por ejemplo, una adopción y aplicación más amplias de los reglamentos ambientales; la reducción de la disponibilidad de agua (tanto en términos de calidad como de cantidad) y de lugares adecuados para la acuicultura; el incremento de la repercusión de las enfermedades de los animales acuáticos en la acuicultura intensiva; y la reducción de los aumentos de productividad. Se espera que las políticas de China influyan significativamente en la reducción del crecimiento general. Iniciadas en 2016, estas políticasby tienen por objeto seguir integrando las consideraciones ambientales en la producción acuícola para mejorar su sostenibilidad, promoviendo para ello la adopción de innovaciones tecnológicas seguras para el medio ambiente y el reciclado del agua, evitando la ampliación de las zonas dedicadas a la acuicultura y reduciendo el uso de antibióticos en la producción. Todas estas medidas causarán una reducción inicial de la capacidad y, a continuación, un crecimiento más rápido. A pesar de esos cambios, China seguirá siendo el principal productor acuícola a nivel mundial, con un incremento previsto del 14 % (o unos 8 millones de toneladas) para 2032, cerca de la mitad del incremento registrado en el período 20122022 (15 millones de toneladas o un 39 %). Se prevé que la contribución de China a la producción acuícola mundial en 2032 alcance el 55 % (en comparación con el 56 % registrado en 2022). Sin embargo, contribuirá con un 83 % del total de la producción pesquera y acuícola china, un aumento en comparación con el 80 % registrado en 2022. La tasa sobre la renta de recursos aplicada al cultivo del salmón y la trucha que introdujo Noruega en 2023 puede disminuir la rentabilidad del cultivo de estas especies y afectar a su producción en el futuro, pues Noruega es el mayor productor de salmón del Atlántico a nivel mundial. La previsión a diez años asume que la tasa se eliminará en 2026 y Noruega aumentará su producción acuícola un 7 % hasta 2032. Si la tasa se mantiene, la producción acuícola de este país descendería en torno a un 9 % para 2032.

FIGURA 65crecimiento anual de la producción acuícola mundial por volumen, 1980-2032

FUENTE: Estimaciones de la FAO.

La deceleración prevista de la producción acuícola de China se compensará parcialmente con un incremento de la producción en otros países. Se prevé un crecimiento de la producción acuícola en todos los continentes, excepto un descenso del 1 % en Europa, con variaciones en la variedad de especies y productos según el país y la región. Para 2032, se prevé que el sector se expanda principalmente en África (un 21 % más que en 2022), Asia (un aumento del 18 %), Oceanía (un aumento del 17 %) y América Latina y el Caribe (un aumento del 14 %). El crecimiento de la acuicultura en África se derivará de la capacidad acuícola adicional desarrollada en los últimos años tras la aplicación de políticas nacionales que promovían la acuicultura y el aumento de la demanda local. No obstante, este crecimiento previsto de la producción acuícola en África seguirá siendo limitado, ligeramente por encima de los 2,8 millones de toneladas en 2032, con el grueso de esta (1,9 millones de toneladas) producido por Egipto. Los países asiáticos seguirían dominando el sector de la acuicultura en 2032, produciendo el 89 % de la producción mundial de animales acuáticos (un incremento en comparación con el 88 % registrado en 2022) y generando más de un 91 % del incremento de la producción para 2032.

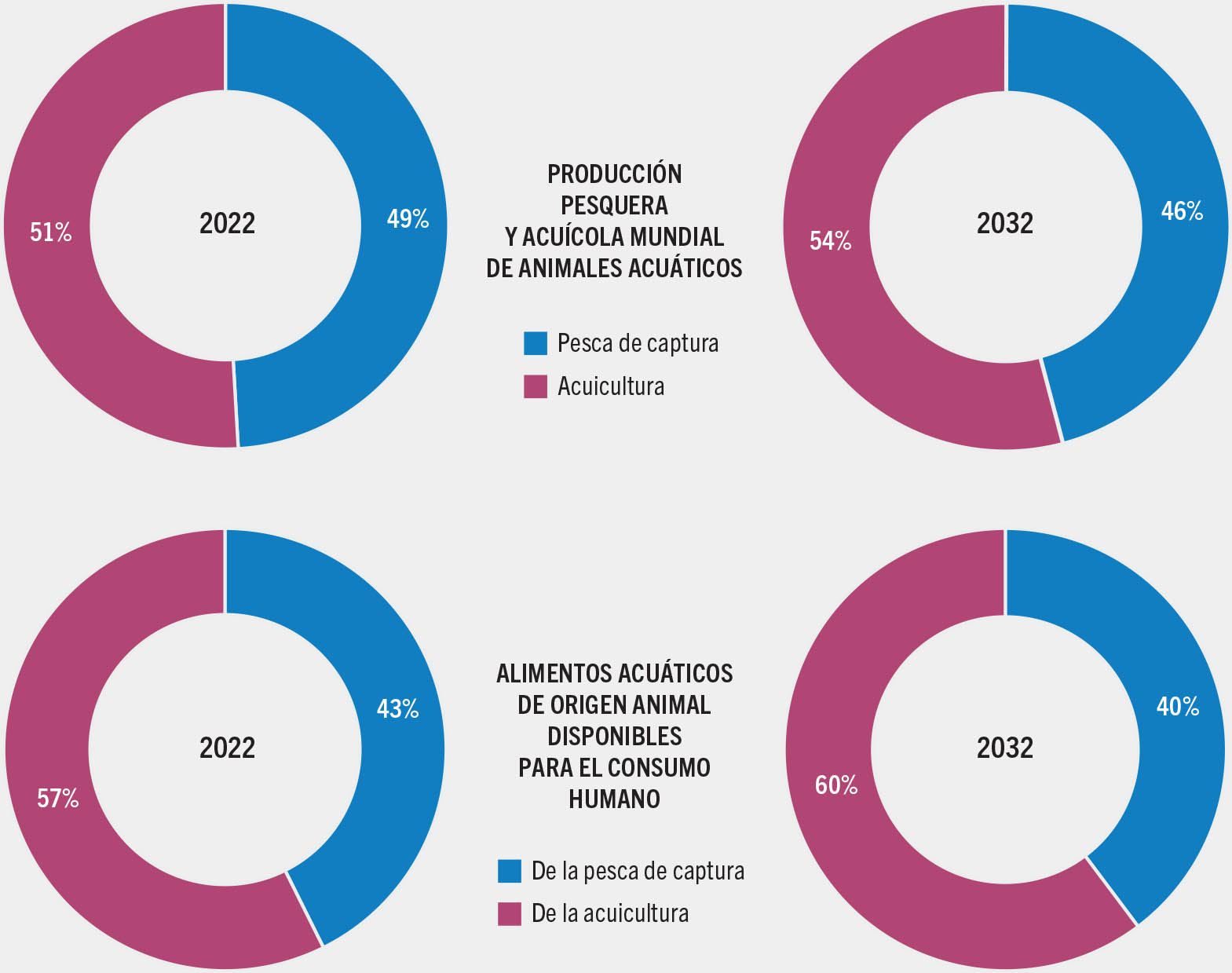

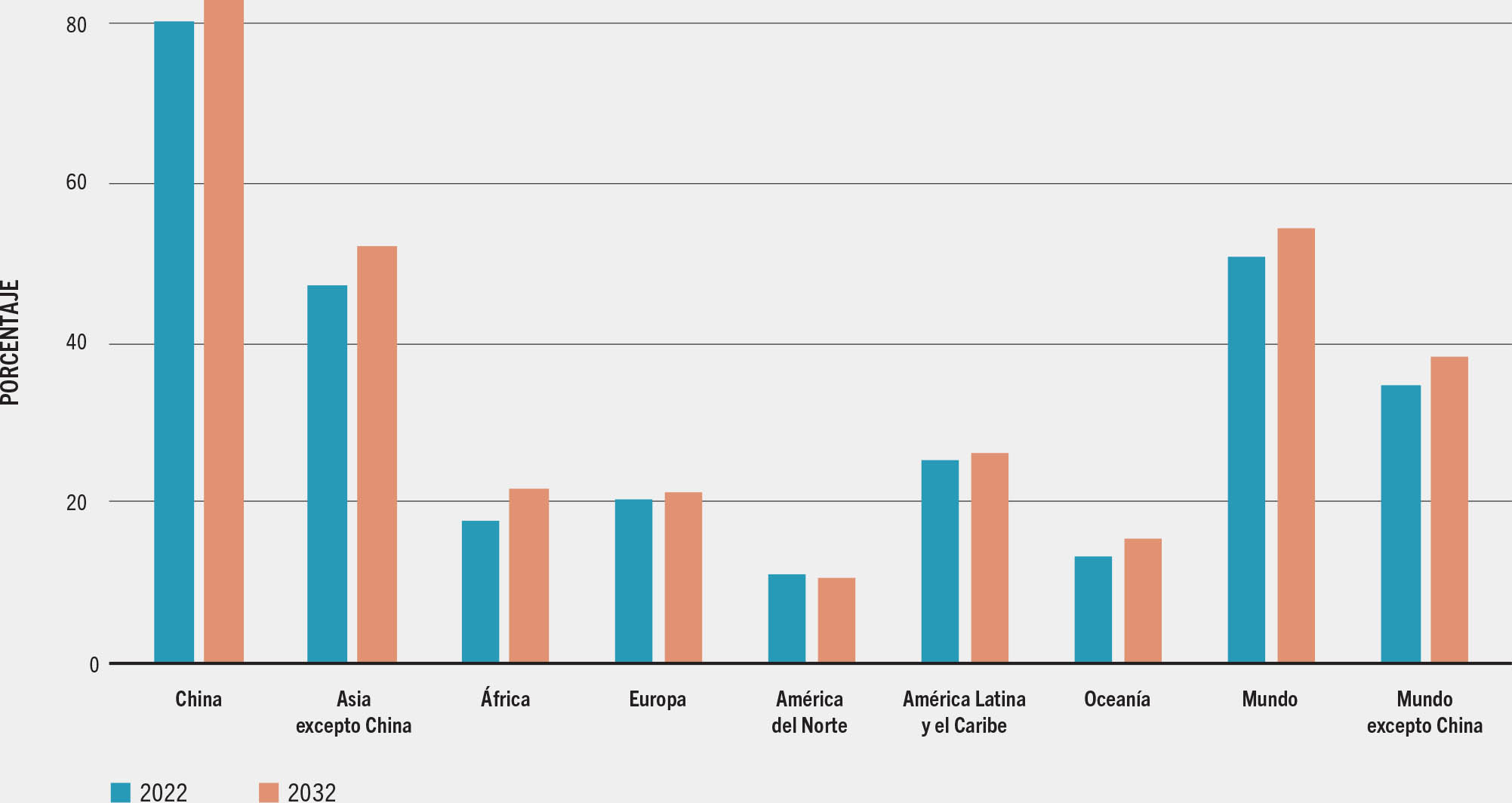

Se espera que el porcentaje de especies cultivadas en la producción pesquera y acuícola mundial de animales acuáticos aumente del 51 % registrado en 2022 al 54 % en 2032 (Figura 66). Excluida China, el porcentaje mundial aumentará del 35 % en 2022 al 38 % en 2032. La función de la acuicultura en la producción total de la pesca y la acuicultura aumentará en todos los continentes excepto en América del Norte, donde permanecerá en torno al 11 %, el porcentaje más bajo de todas las regiones principales. En 2032, estos porcentajes alcanzarán el 15 % en Oceanía (un aumento en comparación con el 13 % registrado en 2022), el 22 % en África (un aumento en comparación con el 18 %), el 21 % en Europa (un incremento respecto del 20 %), el 26 % en América Latina y el Caribe (un aumento en comparación con el 25 %) y el 67 % en Asia (un aumento en comparación con el 64 %), pero, excluyendo a China, el crecimiento de Asia aumentará del 47 % al 52 % (Figura 67).

FIGURA 66Aumento de la función de la acuicultura

FUENTE: Estimaciones de la FAO.

FIGURA 67Porcentaje de la acuicultura en la producción pesquera y acuícola total de animales acuáticos por región y volumen, 2022 versus 2032

FUENTE: Estimaciones de la FAO.

La producción de todos los grupos principales de especies cultivadas seguirá aumentando, pero a ritmos desiguales de crecimiento entre grupos, modificando con ello la importancia de las diferentes especies. En general, se prevé que las especies que necesiten grandes porcentajes de harina y aceite de pescado en sus dietas crecerán más lentamente debido a que se esperan precios más elevados y una reducción de la disponibilidad de harina de pescado. Probablemente, las carpas sigan siendo el principal grupo de especies producidas en 2032, pero con un porcentaje a la baja en el volumen de producción total. Es probable que el establecimiento de impuestos en Noruega reduzca ligeramente el porcentaje que representarán los salmónidos en la producción total.

Se prevé que la pesca de captura aumente 3 millones de toneladas hasta alcanzar unos 94 millones de toneladas en 2032, con un incremento general del 3 % en comparación con 2022bz. También se prevén algunas fluctuaciones en determinados años del próximo decenio relacionadas con el fenómeno El Niño que reducirán las capturas en América del Sur, especialmente en el caso de la anchoveta, lo que dará lugar a un descenso en la producción mundial de la pesca de captura de en torno al 2 % en esos años. Se espera que el incremento general de la producción de la pesca de captura para 2032 lo impulsen diferentes factores, a saber: i) el aumento de las capturas en algunas áreas de pesca donde las poblaciones de determinadas especies se están recuperando gracias a la mejora de la gestión de los recursos; ii) el crecimiento de las capturas en aguas de los pocos países con recursos infraexplotados, donde existen nuevas oportunidades de pesca o donde las medidas de ordenación de la pesca son menos restrictivas, sobre todo para las especies no sujetas a estrictas cuotas de producción; iii) las mejoras tecnológicas; y iv) la reducción de los descartes y las capturas incidentales, posibilitada por los cambios en la legislación o el aumento de los precios de mercado (en particular de la harina y el aceite de pescado). De manera similar a la acuicultura, China seguirá siendo el principal productor de pesca de captura. Aun así, su producción general debería descender un 4 % para 2032 mientras siga aplicando sus políticas ambientales durante el próximo decenio, reduciendo las capturas nacionales mediante la aplicación de controles de licencias, la reducción del número de pescadores y embarcaciones de pesca, y la aplicación de controles de producción. Otras medidas incluyen la modernización de las artes de pesca, las embarcaciones y la infraestructura; la reducción periódica de las subvenciones a los combustibles, la eliminación de la pesca INDNR; y la restauración de las poblaciones de peces nacionales a través de la repoblación, arrecifes artificiales y cierres estacionales. No obstante, se espera que el descenso previsto en las capturas nacionales se compense con un incremento de las capturas de las flotas de aguas distantes.

Para 2032, se prevé que la producción tanto de harina como de aceite de pescado aumentará un 9 % y un 12 %, respectivamente, en comparación con 2022, pero el porcentaje de la producción de la pesca de captura transformada en harina y aceite de pescado debería permanecer estable en alrededor del 19 %. Para lograr estos incrementos en la producción de harina y aceite de pescado, se empleará pescado entero procedente del aumento de la producción de la pesca de captura en 2032 en comparación con 2022, en combinación con subproductos (véase la sección Productos: harina y aceite de pescado, pág. 73) de la industria de la elaboración (Figura 68). Las previsiones indican que entre 2022 y 2032 el porcentaje de harina de pescado total obtenida de subproductos de pescado aumentará del 27 % al 30 %, mientras que el porcentaje del aceite de pescado total permanecerá estable alrededor del 57 %. El Perú y Chile seguirán siendo los principales productores de harina y aceite de pescado, respectivamente.

FIGURA 68Producción mundial de harina de pescado, 1990-2032

FUENTE: Estimaciones de la FAO.

Consumo aparente de alimentos acuáticos

La alimentación constituye el uso principal de la producción acuática, pues la mayor parte de la producción pesquera y acuícola de animales acuáticos está destinada al consumo humanoca. Este porcentaje aumentará del 89 % en 2022 al 90 % en 2032. En general, se espera que para 2032, la cantidad de alimentos acuáticos destinados al consumo humano aumente 19 millones de toneladas en comparación con 2022, alcanzando los 184 millones de toneladas, pero aumentará menos rápidamente que a lo largo del decenio anterior. Esto representa un incremento general de alrededor del 12 %, en comparación con el 24 % registrado en el período 2012-2022. Esta desaceleración refleja principalmente la reducción de la disponibilidad de una producción pesquera y acuícola adicional, precios más elevados de los alimentos acuáticos en términos nominales, una desaceleración del crecimiento demográfico y la saturación de la demanda en algunos países, especialmente en los países de ingresos altos, donde está previsto que el consumo de alimentos acuáticos muestre un crecimiento escaso. En 2032, se espera que en torno al 60 % de los alimentos acuáticos disponibles para el consumo humano proceda de la producción acuícola, es decir, un incremento en comparación con el 57 % registrado en 2022 (Figura 66).

Las tendencias en el consumo serán distintas según el país y la región debido a las diferentes dinámicas de la población, los ingresos, las preferencias de los consumidores y la rápida urbanización en numerosos países emergentes. En los países de ingresos bajos donde los alimentos representan una parte importante del gasto doméstico, los cambios en los ingresos y los precios de los alimentos tendrán una mayor repercusión en el consumo que en los países de ingresos altos. La demanda también se verá estimulada por los cambios en las tendencias alimentarias, con más variedad de alimentos consumidos y un mayor enfoque en una salud, nutrición y alimentación más adecuadas donde los alimentos acuáticos desempeñen una función clave a este respecto. En general, el crecimiento de la demanda de alimentos acuáticos se derivará principalmente de los países asiáticos, que se espera que representen el 78 % del aumento del consumo para 2032, pues consumirán el 73 % de los alimentos acuáticos disponibles en 2032 (en comparación con el 72 % en 2022). Entre 2022 y 2032, se espera que el consumo aparente total de alimentos acuáticos aumente en todas las regiones excepto en Europa, con mayores tasas de crecimiento previstas en África (23 %), Asia (13 %), América Latina y el Caribe (10 %), Oceanía (9 %) y América del Norte (8 %). A pesar de esas tendencias regionales, las tendencias generales en cuanto a cantidad y variedad de alimentos acuáticos consumidos variarán entre países y dentro de los mismos.

Se prevé que el consumo aparente per cápita de alimentos acuáticos de origen animal alcance los 21,3 kg en 2032, un incremento en comparación con los aproximadamente 20,7 kg de 2022. Aumentará en todas las regiones excepto en África y Europa. En África, que en el período 2019-2022 experimentó un descenso del consumo per cápita (de 9,9 kg a 9,4 kg) debido a los efectos de la pandemia de la COVID-19, el incremento previsto de las disponibilidades totales de alimentos acuáticos hasta 2032 no será suficiente para compensar el crecimiento de la población, que se prevé que supere el 25 % entre 2022 y 2032. El descenso se producirá sobre todo en el África subsahariana, mientras que en África septentrional el consumo per cápita aumentará ligeramente. De hecho, una de las pocas excepciones será Egipto, que se espera que aumente su producción acuícola un 21 % entre 2022 y 2032. Este descenso previsto del consumo per cápita de alimentos acuáticos en África, en particular en el África subsahariana, plantea preocupaciones de seguridad alimentaria debido a la elevada prevalencia de la subalimentación de la región y la importancia de las proteínas derivadas de los alimentos acuáticos en la ingesta de proteínas de origen animal total en numerosos países africanos (véase la sección Consumo aparente de alimentos acuáticos, pág. 230). El descenso debilita la capacidad de los países que dependen en mayor medida de los productos acuáticos para cumplir las metas relacionadas con la nutrición (2.1 y 2.2) del ODS 2 (Poner fin al hambre, lograr la seguridad alimentaria y la mejora de la nutrición y promover la agricultura sostenible). Esta tendencia solo puede modificarse mediante un incremento sustancial del suministro de alimentos acuáticos a través del aumento de la producción y las importaciones (Recuadro 48).

RECUADRO 48Abordar el desafío del aumento de la población: implicaciones para el suministro de alimentos acuáticos de origen animal

Está previsto que la población mundial alcance los 9 700 millones de personas para 2050, un aumento de 1 700 millones en comparación con 2022. Esto tendrá consecuencias importantes para la oferta de alimentos acuáticos de origen animal. Para mantener hasta 2050 el consumo aparente per cápita de alimentos acuáticos de origen animal en el nivel estimado de 2022 (20,7 kg), será necesario un incremento del suministro total de alimentos acuáticos de origen animal de 36 millones de toneladas en equivalente en peso vivo, lo cual representa un aumento del 22 %. Asia requeriría el incremento más acusado (14 millones de toneladas, es decir, un incremento del 12 %), seguida de África (10 millones de toneladas o más del 74 %), América del Norte (1,0 millón de toneladas o más del 12 %), América Latina y el Caribe (0,9 millones de toneladas o más del 13 %) y Oceanía (0,3 millones de toneladas o más del 28 %). Por otro lado, en Europa, donde se espera que la población descienda para 2050, el suministro de alimentos acuáticos de origen animal necesario para mantener el consumo per cápita al mismo nivel sería 0,9 millones de toneladas inferior (-5 %).

CRECIMIENTO NECESARIO DEL SUMINISTRO DE ALIMENTOS ACUÁTICOS DE ORIGEN ANIMAL PARA MANTENER LOS NIVELES DE CONSUMO PER CÁPITA DE 2022 HASTA 2050

A escala mundial, para satisfacer la demanda de una mayor disponibilidad de alimentos acuáticos de origen animal es necesario aumentar la producción. En función de la región, el incremento necesario en el suministro puede obtenerse del aumento de la producción nacional, complementado con importaciones en caso necesario y cuando sea posible. Por ejemplo, en África lograr el aumento del 74 % del suministro de alimentos acuáticos de origen animal necesario para mantener los niveles per cápita actuales supone un desafío importante. Requiere inversiones significativas y la transformación del sector, algo que puede resultar poco probable a corto plazo dadas las tendencias históricas y actuales. Una hipótesis más probable es que África importe alimentos de otras regiones, suponiendo que se disponga de un suministro adicional y este sea asequible. La falta de acceso a este suministro complementario supondría un riesgo para la región en tanto que descenderían los niveles de consumo per cápita, que ya son significativamente más bajos que la media mundial, a pesar de la función esencial que desempeñan los nutrientes acuáticos en numerosos países africanos.

No obstante, este notable incremento del suministro de alimentos acuáticos de origen animal en África simplemente mantendría el nivel actual del consumo per cápita de alimentos acuáticos de origen animal, el cual es mucho menor que el que registran otras regiones. Para elevar el consumo anual per cápita de África de los 9,4 kg actuales a la media mundial de 2022 de 20,7 kg, el suministro de alimentos acuáticos de origen animal en África debería incrementarse aproximadamente 38 millones de toneladas o más de un 285 %.

Cada región tendrá necesidades y desafíos únicos basados en las previsiones del crecimiento de su población. La planificación estratégica resulta esencial para garantizar que el suministro de alimentos se ajuste a la demanda, lo que implica la expansión de la acuicultura, la mejora de las prácticas pesqueras, inversiones en la gestión sostenible de los recursos y la actualización de las cadenas de valor acuáticas.

Estos datos tienen en cuenta solo el crecimiento demográfico, sin cambios en la cantidad destinada a usos no alimentarios, que se espera que se mantenga en los niveles actuales. Este análisis no predice el futuro, pero proporciona una indicación de los requisitos para mantener el statu quo en el consumo per cápita mundial de alimentos acuáticos de origen animal.

Conocedora de esos desafíos, la FAO puso en marcha el Programa para la transformación azul en 20221, a fin de apoyar la expansión e intensificación de la acuicultura, fomentando la ordenación eficaz de la pesca mundial y optimizando las cadenas de valor de los alimentos acuáticos con vistas a reducir la pérdida y el desperdicio y añadir valor.

Comercio

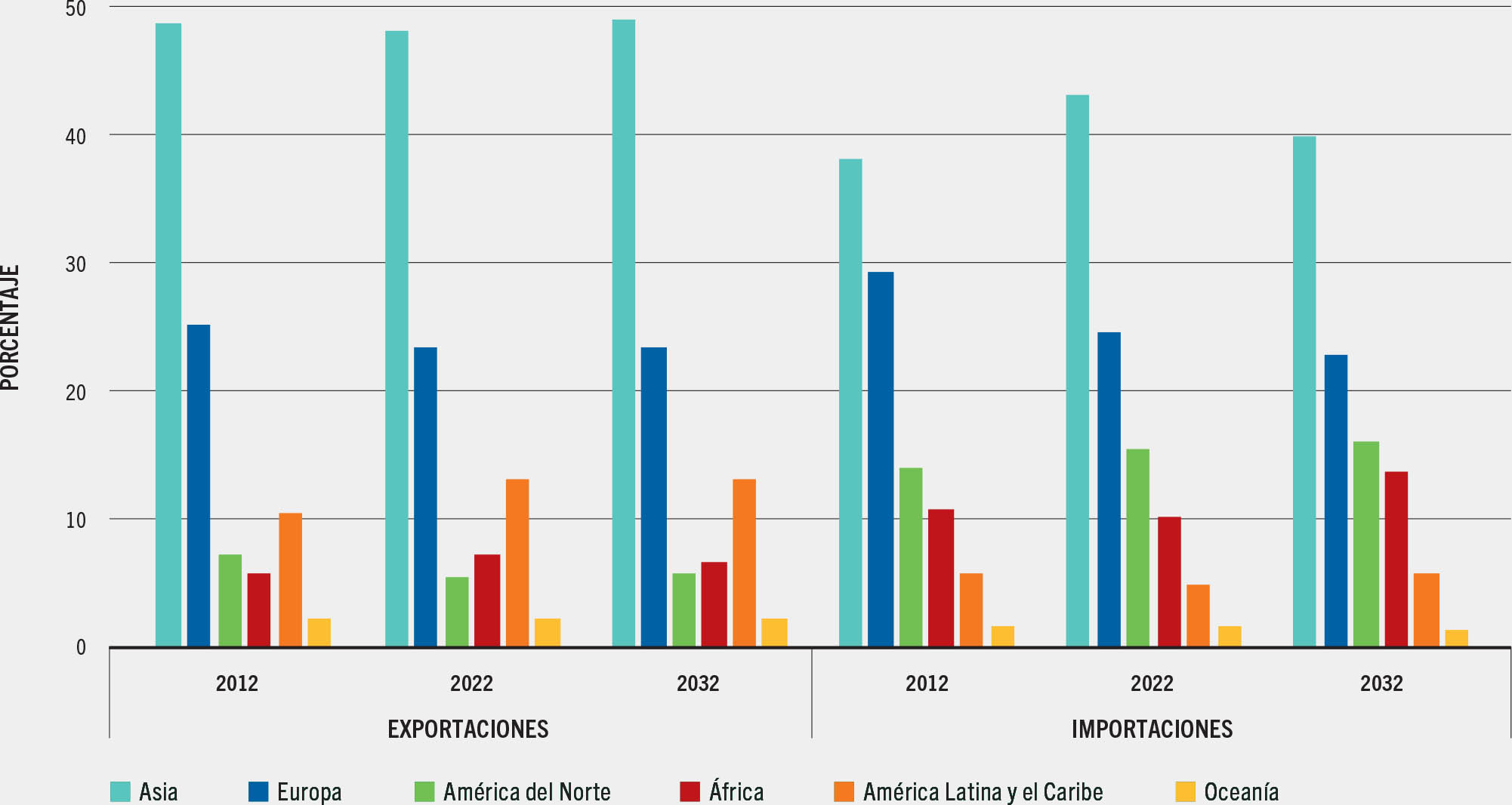

El comercio de productos acuáticos seguirá incrementando la función de la pesca y la acuicultura para el desarrollo económico, el suministro mundial de alimentos y la seguridad alimentaria. La expansión del comercio de productos acuáticos se mantendrá a lo largo del período en el que se enmarcan las previsiones, impulsada por mejoras en la tecnología posterior a la captura y los canales de distribución que respaldarán la expansión de la comercialización de productos acuáticos. Aun así, según las previsiones, el comercio de productos acuáticos aumentará a un ritmo más lento (en términos de volumen) que en el decenio anterior, reflejando así la desaceleración del crecimiento de la producción, precios más altos de los productos pesqueros y acuícolas (que limitarán la demanda y el consumo generales de especies acuáticas), y una demanda interna más elevada en algunos de los principales países productores y exportadores como, por ejemplo, China. Como resultado de ello, el porcentaje de productos acuáticos exportados de la producción pesquera y acuícola total descenderá del 38 % en 2022 al 34 % en 2032 (al 30 % si se excluye el comercio dentro de la Unión Europea). En términos de cantidad, el grueso del crecimiento de las exportaciones de alimentos acuáticos seguirá teniendo su origen en Asia, que representará en torno al 44 % del volumen exportado adicional para 2032. El porcentaje de Asia en las exportaciones totales de productos acuáticos para el consumo humano se mantendrá estable en aproximadamente el 50 % en 2032 (Figura 69). En términos de cantidad, China seguirá siendo el principal país exportador de alimentos acuáticos, seguida de Viet Nam y Noruega. La Unión Europea, los Estados Unidos de América, China y el Japón serán los principales importadores, ya que absorberán el 50 % de las importaciones totales de alimentos acuáticos para su consumo en 2032, en comparación con el 52 % en 2022.

FIGURA 69Exportaciones e importaciones de alimentos acuáticos de origen animal por región y volumen

FUENTE: Estimaciones de la FAO.

Se espera que el comercio de harina y aceite de pescado aumente un 4 % y un 11 %, respectivamente. El Perú y Chile seguirán siendo los principales exportadores de aceite de pescado y Noruega y la Unión Europea, los principales importadores, en particular para la producción acuícola de salmónidos. También se prevé que el Perú siga liderando las exportaciones de harina de pescado, seguido de la Unión Europea y Chile, con China como principal importador.

Precios

Tras un acusado aumento en 2022, los precios de la pesca y la acuicultura descendieron en 2023 y se espera que sigan cayendo ligeramente tanto en términos nominales como reales hasta 2025-27 para aumentar de nuevo después. En general, las previsiones indican que los precios aumentarán moderadamente en términos nominales entre 2022 y 2032, impulsados en el lado de la demanda por la mejora de los ingresos, el crecimiento demográfico y el incremento de los precios de la carne, y en el lado de la oferta por el aumento marginal de la producción de la pesca de captura, la ralentización del crecimiento de la producción de la acuicultura y la presión de los costos correspondientes a insumos fundamentales como los piensos, la energía y el aceite de pescado. Con un crecimiento del 7 %, el precio medio de los productos de la acuicultura aumentará más que el de los productos capturados (cuando se excluyen los productos acuáticos no destinados a usos alimentarios), que se incrementará un 5 %. Los precios de las especies acuáticas cultivadas también aumentarán debido al incremento de los precios de la harina y el aceite de pescado, pues se espera que ambos aumenten un 12 % para 2032. Los elevados precios de los piensos también podrían influir en la composición de las especies cultivadas, cambiando a especies que necesiten una menor cantidad de pienso, piensos más baratos o ningún pienso. Los precios más elevados a nivel de producción, junto con la elevada demanda de alimentos acuáticos, estimularán un crecimiento estimado del 5 % en el precio medio de los productos acuáticos comercializados a nivel internacional para 2032, en relación con 2022.

En términos reales, se supone que todos los precios descenderán a lo largo del período donde se enmarcan las previsiones, permaneciendo al mismo tiempo relativamente altos. En lo que respecta a los productos acuáticos individuales, la volatilidad de los precios podría ser más pronunciada debido a fluctuaciones en la oferta o la demanda. Además, como se espera que la acuicultura represente un porcentaje más elevado del suministro pesquero y acuícola mundial, esto podría repercutir en la formación de los precios en los mercados nacionales e internacionales de productos acuáticos. Se esperan descensos importantes de la pesca de captura (excluidos los usos no alimentarios) y los productos comercializados (cada uno descenderá un 16 %), así como en la acuicultura (15 %). Se prevé que los precios medios de la harina y el aceite de pescado desciendan un 11 % y un 10 %, respectivamente. Sin embargo, debido a que ambos precios han alcanzado niveles máximos históricos, para 2032 los precios de la harina de pescado seguirán siendo un 33 % más elevados que en 2005, cuando comenzaron los principales incrementos de los precios. Esta situación es todavía más acusada para el aceite de pescado, pues se espera que el precio real en 2032 sea un 160 % más elevado que en 2005. Esto sugiere que, considerados conjuntamente, y en caso de que todo lo demás siga igual, la transformación de la pesca de captura y los desechos de pescado en harina y aceite de pescado seguirá siendo una actividad lucrativa durante el período en el que se enmarcan las previsiones.

Resumen de los principales resultados de las previsiones

Del análisis surgen las siguientes tendencias principales para el período que finaliza en 2032:

- Se espera que la producción, el consumo y el comercio pesqueros y acuícolas a nivel mundial aumenten, pero las tasas de crecimiento se ralentizarán con el tiempo.

- La producción general debería incrementarse un 10 %, alcanzando los 205 millones de toneladas para 2032.

- Con un incremento en la producción acuícola del 17 % en comparación con un crecimiento de la pesca de captura del 4 %, se prevé que la acuicultura satisfará la mayor parte del déficit entre la oferta y la demanda.

- Según las previsiones, las tendencias en la producción de la pesca de captura se mantendrán similares a las de los últimos decenios, con un crecimiento moderado previsto en la producción general, sobre todo en zonas donde se gestionan adecuadamente los recursos.

- El suministro de alimentos acuáticos aumentará en todas las regiones excepto en Europa, mientras que se espera que el consumo per cápita descienda ligeramente en Europa y África, en particular en el África subsahariana, lo cual plantea preocupaciones sobre seguridad alimentaria.

- Se prevé que el comercio de productos acuáticos crecerá más lentamente que en el decenio anterior, con un descenso del porcentaje de la producción pesquera y acuícola mundial exportada.

- Aunque todos los precios se incrementarán en términos nominales, se espera que todos desciendan en términos reales.

Principales incertidumbres

Las previsiones presentadas en esta sección dependen de una serie de supuestos económicos, normativos y ambientales. Una desviación de cualquiera de estos supuestos daría lugar a previsiones diferentes sobre la pesca y la acuicultura. A corto plazo, los niveles principales de incertidumbre están relacionados con la situación económica y geopolítica general, en particular los conflictos recientes, los cambios importantes en el entorno acuático, la disponibilidad de recursos, las condiciones macroeconómicas, las normas y aranceles comerciales internacionales, y las características de los mercados. Estos aspectos pueden afectar a la producción, los mercados y el comercio a medio plazo. Si las negociaciones de la Organización Mundial del Comercio sobre las subvenciones a la pesca tienen éxito, esto puede repercutir en la producción de la pesca de captura. Además, los requisitos de acceso a los mercados relacionados con la inocuidad, la calidad, la sostenibilidad y la rastreabilidad de los alimentos, así como la legalidad de los productos, seguirán regulando el comercio internacional de productos pesqueros y acuícolas.

Se espera que la variabilidad y el cambio climáticos, en particular la frecuencia y alcance de los fenómenos meteorológicos extremos, repercutan de manera importante y diferente desde el punto de vista geográfico sobre la disponibilidad, la elaboración y el comercio de productos acuáticos, aumentando así la vulnerabilidad de los países a los riesgos. Estos riesgos pueden agravarse debido a los siguientes factores: i) una gobernanza deficiente que cause la degradación del medio ambiente y la destrucción de los hábitats (generando presión en las bases de recursos), la sobrepesca, la pesca INDNR, y enfermedades e invasiones por escapes y especies no nativas; y ii) cuestiones relacionadas con la acuicultura asociadas a la accesibilidad y la disponibilidad de lugares adecuados y recursos hídricos, así como el acceso a crédito, semillas y conocimientos especializados. Estos riesgos pueden mitigarse a través de una gobernanza eficaz, que proporcione respuestas y que promueva regímenes estrictos de ordenación de la pesca, un crecimiento de la acuicultura responsable y mejoras en la tecnología, las innovaciones y la investigación. A largo plazo, la aplicación de estas mejoras y de políticas de ordenación adecuadas puede tener repercusiones muy positivas en la producción total de la pesca y la acuicultura, tal como se ilustra en la hipótesis que sigue un modelo de estrategia difícil elaborada por la FAO hasta 2050 (FAO, 2022a). La transformación azul de la FAO y su Programa ofrecen vías para una gestión progresiva y eficaz de los recursos acuáticos vivos que combinan la seguridad alimentaria y la mitigación de la pobreza con la sostenibilidad del medio ambiente.

- bvEn la sección Previsiones sobre la pesca y la acuicultura, (2022-2032), el análisis estadístico sobre la producción, la utilización, el consumo y el comercio solo abarca a los animales acuáticos (excluyendo a los mamíferos acuáticos y los reptiles). En el glosario se indica el alcance detallado de las especies.

- bwPara obtener más información sobre la publicación Perspectivas agrícolas de la OCDE y la FAO, así como la labor relativa a los modelos, consulte la siguiente página: https://www.agri-outlook.org/

- bxResulta importante señalar que una reducción de la tasa de crecimiento no indica un descenso de la producción. Expresadas en términos porcentuales, las tasas de crecimiento suelen ser más elevadas cuando el cálculo parte de una base baja, y disminuyen a medida que aumenta el tamaño de la base.

- byDecimotercer (2016-2020) y 14.º (2021-25) plan quinquenal.

- bzEn las previsiones se asumen condiciones meteorológicas y de producción normales, a excepción de determinados países de América Latina donde se ha establecido una repercusión del fenómeno El Niño más intensa cada cinco años, según las tendencias más recientes. Puede que los años en los que se producirá esto no sean exactos, pero las tendencias proporcionan una indicación de los posibles efectos generales tanto en la producción de la pesca de captura como de la acuicultura. Este fenómeno climático reduce la producción de harina y aceite de pescado obtenidos a partir de la anchoveta y otras pequeñas especies pelágicas en la región afectada, lo cual repercute en los precios y los costos de los insumos destinados a la acuicultura. Resulta importante señalar que una reducción de la tasa de crecimiento no indica un descenso de la producción. Expresadas en términos porcentuales, las tasas de crecimiento suelen ser más elevadas cuando el cálculo parte de una base baja y estas tasas descienden a medida que aumenta el tamaño de la base.

- caComo se explica en la sección Consumo aparente de alimentos acuáticos (pág. 230), el consumo se expresa en equivalente en peso vivo y hace referencia al consumo aparente de alimentos acuáticos.