Definición del alcance de las evaluaciones específicas

A diferencia de las estimaciones nacionales generales proporcionadas en el Capítulo 2, las evaluaciones específicas permiten evaluar las repercusiones de determinadas políticas relativas a los sistemas agroalimentarios u operaciones de empresas agroalimentarias. Asimismo, permiten conocer el valor de los servicios ecosistémicos, que a menudo pasa desapercibido en las evaluaciones más generales debido a las limitaciones de datos (véase el Capítulo 2), de forma que se pueda tener en cuenta en la adopción de decisiones, así como formular recomendaciones sobre cómo empezar a adoptar prácticas que den lugar a sistemas alimentarios más equitativos y sostenibles. Un ejemplo de esto se puede encontrar en Indonesia, donde gracias a un estudio basado en la CCR, el Gobierno decidió incluir el sistema agroforestal de cultivo del cacao en su Plan de desarrollo quinquenal de 20206, 7.

El mismo estudio se valió del Marco de evaluación TEEBAgriFood, que, como se señala en el Capítulo 1, tiene un amplio reconocimiento en lo que respecta a las evaluaciones específicas y ha sido aplicado en numerosas ocasiones tanto en el sector público como en el privado en diversos países. En el Recuadro 10 se examinan los tres principios básicos del Marco en los que se deberían basar las evaluaciones específicas basadas en la CCR: la universalidad, la exhaustividad y la inclusividad.

RECUADRO 10PRINCIPIOS BÁSICOS DEL MARCO DE EVALUACIÓN TEEBAgriFood

El Marco de evaluación TEEBAgriFood tiene tres principios básicos8: la universalidad, ya que el Marco se puede aplicar para evaluar los sistemas agroalimentarios en cualquier contexto geográfico, ecológico o social; la exhaustividad, pues abarca todos los componentes de los sistemas agroalimentarios, y la inclusividad, porque respalda múltiples métodos analíticos.

El principio de universalidad garantiza que los elementos considerados y evaluados en cada evaluación se definan y describan de forma uniforme, metódica y coherente. Esto es esencial para evitar las limitaciones de los modelos de evaluación compartimentados, como los que solo evalúan los sistemas agrícolas en función de la productividad de la tierra o la eficiencia del uso del agua o la energía. Estos modelos pasan por alto otros aspectos de la sostenibilidad o la equidad que están relacionados con las cuestiones estudiadas en evaluaciones compartimentadas, aunque no están determinados por ellas.

El principio de exhaustividad garantiza que todos los costos y beneficios ocultos (pertinentes), como las dependencias y las repercusiones en los segmentos iniciales y finales que afectan a diferentes partes interesadas, formen parte de la evaluación.

El principio de inclusividad reconoce que varios instrumentos y métodos de valoración comercial y no comercial, por ejemplo, en términos cuantitativos y cualitativos8, pueden evaluar los costos ocultos de los sistemas agroalimentarios. Aunque muchos flujos y existencias se pueden medir en términos monetarios, esto no es así para todos los aspectos del bienestar humano. De hecho, en algunos contextos puede ocurrir que la valoración monetaria no sea posible ni ética y que la medición en términos cualitativos, físicos o no monetarios aporte información importante9.

En consecuencia, el Marco de evaluación TEEBAgriFood permite la coexistencia de varias perspectivas de valor y técnicas de evaluación. Por consiguiente, puede dar cabida a las evaluaciones nacionales (presentadas en el Capítulo 2), pero ampliar el análisis con evaluaciones más específicas que tengan en cuenta el contexto local de los países.

NOTA: TEEB = La economía de los ecosistemas y la biodiversidad.

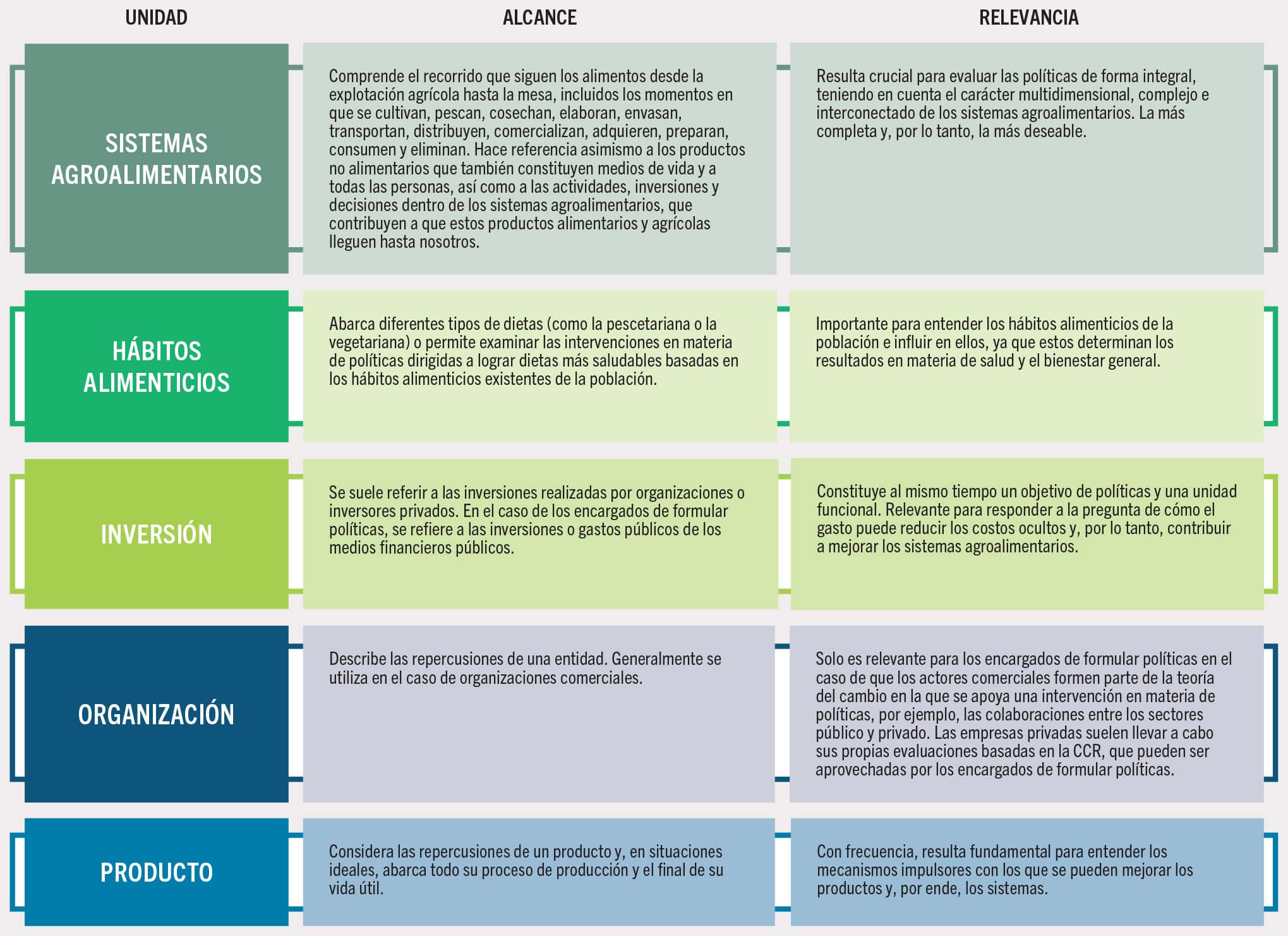

Una parte importante de llevar a cabo una evaluación específica es establecer el límite del análisis para mantener la viabilidad del alcance del estudio, permitiendo al mismo tiempo que se cumpla de manera suficiente el objetivo de la evaluación. Se empieza por elegir la unidad funcional de análisis, es decir, lo que se va a evaluar y medir10. En la Figura 12 se describe el alcance de las diferentes unidades funcionales, esto es, los sistemas agroalimentarios, los hábitos alimenticios, las inversiones, las organizaciones y los productos, y su pertinencia para la transformación de los sistemas agroalimentarios a fin de hacerlos más sostenibles.

Figura 12 Las cinco unidades funcionales utilizadas habitualmente, su alcance y su relevancia

El alcance del análisis también se define por los límites geográficos y temporales. Los límites geográficos sitúan el estudio en una zona geográfica definida como un país o una subregión. Algunos ejemplos de estos estudios son uno que evalúa diferentes hábitos alimenticios en los Estados Unidos de América11, uno que analiza la carne producida en Alemania12 y otro que estudia la producción de arroz en Tailandia13. Los límites temporales de un estudio basado en la CCR se refieren al marco temporal de los resultados, incluida la situación inicial de los datos utilizados y las políticas evaluadas, así como el calendario del análisis de hipótesis14. En esencia, todas las evaluaciones específicas darán lugar inevitablemente a una representación parcial e incompleta de la realidad, limitada por un conjunto dado de límites durante un período determinado.

La unidad funcional seleccionada dependerá del enfoque de las políticas o la cuestión que motiva la investigación. En general, el establecimiento de límites en los análisis que incorporen el nivel más elevado de los sistemas agroalimentarios e incluyan diversos actores es lo más adecuado para la formulación de políticas, ya que son más generales y tienen en cuenta el potencial de orientar los efectos sistémicos14. En el Capítulo 2 se utilizó la unidad funcional más elevada (los sistemas agroalimentarios nacionales) para estimar los costos ocultos de los sistemas enteros de 154 países. A pesar de su importancia para impulsar el cambio, los análisis sistémicos siguen siendo agregados y no permiten profundizar demasiado.

La activación de los mecanismos impulsores del cambio suele precisar un análisis a un nivel más detallado. Para ello, a menudo se necesita establecer el producto o la inversión como unidades funcionales para fundamentar decisiones concretas. Por ejemplo, en el Recuadro 11 se evalúan las repercusiones de los cambios en la producción de arroz y, por lo tanto, la unidad funcional elegida es el producto. Sin embargo, la evaluación también se habría podido llevar a cabo a escala territorial para complementar los resultados referentes a las explotaciones, con vistas a determinar todas las repercusiones, externalidades y dependencias que tienen lugar fuera de estas, como los efectos en la seguridad alimentaria13.

RECUADRO 11EVALUACIÓN DE LA PRODUCCIÓN DE ARROZ EN EL NORESTE DE TAILANDIA EMPLEANDO EL MARCO DE EVALUACIÓN TEEBAgriFood

El Marco de evaluación TEEBAgriFood se utilizó para determinar y medir los diversos costos y beneficios de ampliar la producción de arroz orgánico en Tailandia. La finalidad era encontrar opciones para promover la sostenibilidad a largo plazo de la producción y la gestión de los arrozales. En el análisis, que finalizó en junio de 2022, se consideraron los costos ocultos relacionados con los cuatro tipos de capital: natural (emisiones de GEI y biodiversidad), humano (repercusiones de la contaminación atmosférica y los plaguicidas en la salud, la felicidad y el bienestar de las personas), social (cooperación, confianza y comportamiento en favor de la sociedad o de voluntariado) y producido (comparación de ingresos y gastos del cultivo de arroz convencional y orgánico).

Tomando en consideración las políticas y los objetivos gubernamentales, así como el punto de vista de las partes interesadas locales, como bancos, agricultores y oficiales agrónomos locales, en el marco del análisis se propusieron cuatro hipótesis para demostrar las sinergias y compensaciones que se podrían producir en diferentes prácticas de cultivo de arroz en Tailandia durante el período 2019-2035. Una de ellas era la hipótesis de mantenimiento de una situación sin cambios empleada como referencia (H1), mientras que las otras tres hipótesis (H2, H3 y H4) suponían la adopción progresiva de la producción de arroz orgánico y otras prácticas sostenibles. Todas las hipótesis se midieron a corto (2025), a medio (2030) y a largo plazo (2035).

Al aplicar el análisis de costos y beneficios a los resultados de las cuatro hipótesis, se observó que el aumento de la superficie de cultivo de arroz orgánico en las hipótesis H2, H3 y H4 (en comparación con la H1) generaba beneficios para el medio ambiente (debido a la menor emisión de GEI) y la salud de las personas (gracias a la reducción de la exposición a los plaguicidas y la contaminación atmosférica). Los beneficios netos para la salud humana se situaron entre los 438 millones de USD en la H2 y los 4 146 millones de USD en la H4. Los beneficios ambientales netos se situaron entre los 2 millones de USD en la H2 y los 16 millones de USD en la H4. Sin embargo, el mismo aumento de superficie provocó una pérdida neta de ingresos: de 29 millones de USD en la H2 a 389 millones de USD en la H4. Poniendo esto en perspectiva, esta pérdida es inferior al 1 % de los ingresos netos totales (57 mil millones de USD) previstos para la hipótesis de mantenimiento de una situación sin cambios.

No obstante, se estimó que la pérdida de ingresos provocada por la disminución de la producción se compensaría si el precio del arroz orgánico fuera un 3,5 % superior al del arroz convencional. Atendiendo a estos resultados, se recomendó destinar las subvenciones a inducir a los agricultores a adoptar prácticas agrícolas sostenibles, como el cultivo de arroz orgánico. Esto resultaba especialmente pertinente para el período de transición, cuando los agricultores necesitarían más apoyo, ya que cabía esperar que el rendimiento del arroz orgánico disminuyera ligeramente a corto y medio plazo. Además, a fin de impulsar la demanda para cubrir el aumento de la producción de arroz orgánico, podría ser necesario promover la exportación, por ejemplo, mediante políticas y normas de certificación, como las políticas destinadas a promover la agrupación de los agricultores en áreas separadas certificadas como orgánicas a fin de compartir los gastos.

NOTA: TEEB = La economía de los ecosistemas y la biodiversidad.

FUENTE: Universidad de Khon Kaen. 2022. Measuring What Matters in Rice Systems: TEEBAgriFood Assessment Thailand, focus on the Northeast region. Key messages, August 2022. TEEB. https://teebweb.org/wp-content/uploads/2022/09/5-TEEBAgriFood-IKI-Key-messages.pdf.

Además, si el interés de la política consiste en promover las dietas saludables, entonces resultaría más apropiado elegir los hábitos alimenticios como unidad funcional. Seleccionar la organización como unidad funcional también puede resultar adecuado en determinados casos. Aunque se utiliza principalmente para el sector privado, la organización como unidad funcional puede aportar perspectivas valiosas si el objetivo normativo es determinar ámbitos en los que las empresas necesiten apoyo, ya sea para llevar a cabo la CCR ellas mismas o para reducir sus repercusiones negativas14.

Análisis de políticas e hipótesis: sus funciones fundamentales y complementarias en las evaluaciones específicas basadas en la contabilidad de costos reales

El análisis de hipótesis es una característica esencial de cualquier ejercicio de CCR, independientemente de los límites del análisis. En el presente informe, las hipótesis se definen como representaciones de posibles situaciones futuras respecto de uno o más componentes del sistema estudiado, basadas en opciones alternativas en materia de políticas o de gestión. Independientemente de que el ámbito de aplicación de una CCR sean los sistemas agroalimentarios nacionales, los hábitos alimenticios locales, una inversión pública o una cadena de valor, el análisis de estas hipótesis conllevará la comparación de posibles trayectorias futuras y una evaluación de la repercusión y la eficacia de las diferentes opciones de políticas y de gestión15. El análisis de hipótesis tiene por objeto responder a las siguientes preguntas: ¿Qué ocurrirá si no se adoptan medidas? ¿Empeorará el problema? ¿Cómo de rápido? ¿Qué coste tendrá la inacción? Al responder a estas preguntas, el análisis de hipótesis permite determinar los nuevos problemas que planteará la inacción y estudiar opciones alternativas para la adopción de medidas que puedan proporcionar mejores resultados, así como sinergias y compensaciones de factores. Posteriormente, dichas compensaciones de factores pueden sopesarse detenidamente para formular estrategias más sólidas y evaluar la eficacia de las diferentes medidas posibles.

El análisis de políticas se basa en el análisis de hipótesis y lo complementa, a fin de evaluar y comparar las diferentes opciones de políticas propuestas, así como su capacidad relativa de lograr objetivos específicos en materia de políticas. En otras palabras, el análisis de políticas utiliza las hipótesis para determinar, a partir de las políticas preseleccionadas, las opciones que tienen más probabilidades de ser viables económicamente y eficaces para lograr los resultados deseados en materia de políticas, habida cuenta de los recursos estimados necesarios para la aplicación respecto de los recursos disponibles. En cuanto a la formulación de políticas, el análisis de hipótesis se aplica en relación con el proceso de adopción de decisiones ilustrado en la Figura 1315. La determinación de problemas (hipótesis de inacción), la formulación de políticas y la evaluación de políticas (hipótesis de acción para el análisis de políticas) son etapas del proceso de adopción de decisiones que tienen lugar antes de la aplicación y a las que siguen el seguimiento y la evaluación.

Figura 13 La función de las hipótesis a la hora de fundamentar la formulación de políticas

Para utilizar las hipótesis en la formulación de políticas, la primera etapa es la determinación de problemas. Aquí, las hipótesis exploratorias permiten examinar una serie de situaciones futuras plausibles sobre la base de las tendencias que puedan seguir factores como los climáticos, los socioeconómicos, los biofísicos y los tecnológicos. Estas hipótesis permiten que los encargados de formular políticas sean conscientes de la situación de partida (es decir, la situación actual) y de los principales factores impulsores del cambio en una hipótesis de inacción (la hipótesis de mantenimiento de una situación sin cambios). Estas hipótesis dependen de las aportaciones recibidas de los diversos actores en cuestión mediante un enfoque de múltiples partes interesadas que incorpora diferentes perspectivas y conocimientos especializados y promueve una comprensión más completa de los sistemas agroalimentarios. El objetivo de esta etapa consiste en determinar las relaciones entre los sistemas agroalimentarios y los cuatro tipos de capital, representadas por los flujos más importantes en el contenido específico, como las repercusiones de los sistemas agroalimentarios en las emisiones de GEI, la salud humana y la distribución de ingresos8.

En el Recuadro 12 se describe el análisis de hipótesis empleado para comparar el consumo de alimentos presente y futuro, siguiendo la hipótesis de mantenimiento de una situación sin cambios, y las situaciones alternativas de consumo que se han considerado más saludables y sostenibles.

Recuadro 12Análisis de hipótesis para revelar los costos ocultos sanitarios y ambientales de diferentes dietas

En el análisis de Springmann (2020)16, realizado como documento de antecedentes para FAO et al. (2020)17, se estimaron los costos ocultos relacionados con la salud y el clima de los hábitos alimenticios para el año 2030. Se comparó el mantenimiento de los actuales hábitos alimenticios (véase la Figura 12) con cuatro hipótesis de consumo alternativas que se habían considerado más saludables y más sostenibles (flexitarianismo, pescetarianismo, vegetarianismo y veganismo). El objetivo era medir cuánto se podrían reducir estos costos y, por ende, fundamentar las políticas alimentarias con vistas a incentivar cambios alimentarios dirigidos a fomentar dietas saludables que fueran más sostenibles desde el punto de vista ambiental.

Los resultados mostraron que, si se mantenían los hábitos de consumo de alimentos actuales, los costos sanitarios relacionados con la alimentación y vinculados a enfermedades no transmisibles y la mortalidad asociada probablemente superarían los 1,3 billones de USD al año en 2030. Por el contrario, se estimó que la adopción de dietas saludables daría lugar a una reducción de hasta el 97 % de los costos sanitarios directos e indirectos, lo que generaría un ahorro notable que podría invertirse para reducir el costo de los alimentos nutritivos. En lo que respecta a los costos relacionados con el clima, se estimó que las emisiones de GEI asociadas a los hábitos alimenticios actuales superarían los 1,7 billones de USD al año para 2030. No obstante, se calculó que la adopción de dietas alternativas reduciría estos costos entre un 41 % y un 74 % en 2030, dependiendo de la hipótesis.

Estas hipótesis exploratorias pueden ayudar a replantear el problema a fin de establecer una agenda de políticas de manera más eficaz. Suelen tener componentes tanto cualitativos como cuantitativos y se combinan a menudo con enfoques participativos que integran a partes interesadas locales y regionales. Por ejemplo, las previsiones de crecimiento de la población pueden emplearse para estimar las modificaciones de la cubierta vegetal previstas al investigar tendencias en la expansión agrícola o la urbanización.

La siguiente etapa del proceso de adopción de decisiones es la formulación de políticas, que es fundamental para que la evaluación específica tenga repercusiones. A partir de las aportaciones recibidas de la hipótesis de mantenimiento de una situación sin cambios en la etapa de determinación de problemas, se pueden establecer objetivos para impulsar el cambio y lograr resultados más deseables, de nuevo, sobre la base de los objetivos nacionales. Luego, se pueden utilizar hipótesis de búsqueda de objetivos para examinar y formular objetivos en materia de políticas, dependiendo de su viabilidad y eficacia.

Estas políticas determinadas se preseleccionan posteriormente en la etapa de evaluación de políticas, empleando hipótesis de selección de políticas que permiten evaluar la forma en que un instrumento de política (o un conjunto de instrumentos, como incentivos, mandatos, inversiones directas o actividades de sensibilización) puede modificar el futuro18. Ello permite entender y prever mejor los resultados de la aplicación de políticas específicas, estudiando las interrelaciones e interdependencias existentes dentro de los sistemas a los que se refieren las políticas y entre ellos. Algunos de los criterios que se podrían considerar para la selección de instrumentos de política concretos son: i) la viabilidad económica de lograr el objetivo establecido y si los nuevos datos de la evaluación podrían respaldar la adopción de una nueva política; ii) la economía política: quién favorece el cambio, quién se opone al cambio y qué influencia ejerce cada grupo; y iii) a quién podría beneficiar y a quién podría perjudicar el cambio y si la nueva política ofrecería opciones relacionadas con los medios de vida a las comunidades o sectores de la sociedad que tienen pocas alternativas. Las consideraciones se pueden fundamentar mediante el uso de métodos cualitativos y cuantitativos, por ejemplo, modelos de simulación, así como de talleres de consulta con partes interesadas y expertos. En el Recuadro 13 se ofrece un ejemplo de Indonesia sobre cómo emplear las hipótesis de selección de políticas en un contexto normativo real (véase el Recuadro 11 para consultar otro ejemplo en Tailandia).

Recuadro 13Utilización del análisis de hipótesis en un contexto normativo real: un ejemplo de Indonesia

En el análisis de hipótesis para la transformación de los sistemas agroalimentarios, una de las preguntas clave en materia de políticas es: ¿cómo se puede mejorar la sostenibilidad del sector? Esta es la pregunta que se planteó en Indonesia, donde el cacao es un cultivo importante que contribuye a la obtención de ingresos de exportación y a la creación de empleo, pero donde las actuales prácticas de monocultivo amenazan su sostenibilidad19, 20. La utilización del análisis de hipótesis en un estudio de la iniciativa TEEBAgriFood en la regencia de Luwu del Norte, en el sur de Sulawesi, se centró en las repercusiones y las dependencias de la producción de cacao, que incluía las actividades de elaboración, distribución y consumo y sus relaciones con los ecosistemas7. Se compararon las repercusiones sociales y ambientales de dos tipos de producción de cacao: el monocultivo y los sistemas agroforestales, con vistas a elaborar políticas agrícolas y sobre el uso de la tierra que fomentaran su resiliencia y viabilidad económica.

Concretamente, el estudio permitió determinar el valor económico total de la producción de cacao en monocultivo y mediante prácticas agroforestales. También se evaluaron las consecuencias de las hipótesis relativas a la ampliación de la agroforestería del cacao. Para lograr este objetivo, se recurrió a un conjunto de modelos de simulación dinámicos dirigidos a determinar el valor económico total de zonas concretas entre 2021 y 2050.

En la evaluación se compararon los posibles costos y beneficios de una hipótesis de mantenimiento de una situación sin cambios (el monocultivo) y los de una hipótesis basada en la agroforestería simple y la agroforestería compleja. Para la aplicación de esta última hipótesis, se consideraron y se probaron dos intervenciones de políticas en las hipótesis de selección de políticas: i) suministrar plántulas para el sistema agroforestal junto con servicios de extensión específicos y capacitación en materia de buenas prácticas agrícolas, y ii) promover la certificación y el ecoetiquetado. Estas hipótesis referentes a la producción de cacao se generaron utilizando un conjunto completo de modelos ambientales, biofísicos, estadísticos y socioeconómicos.

Los resultados de este ejercicio ponen de manifiesto que el valor económico total de la producción agroforestal de cacao es más elevado que el de la producción en monocultivo y en cultivo intercalado. Los beneficios provienen de varias fuentes, por ejemplo, un menor ritmo de erosión y lixiviación de nutrientes y un mayor índice de almacenamiento de carbono en los sistemas agroforestales hipotéticos, lo cual reporta beneficios para la sociedad y para el sector privado (menos emisiones de GEI y mayor productividad de los cultivos). Asimismo, los agricultores mejorarían sus ingresos privados si se contemplan todos los productos que podrían cultivarse siguiendo prácticas agroforestales y podrían mejorar su resiliencia gracias a la diversificación de ingresos.

A pesar de estos beneficios, la adopción del cultivo agroforestal del cacao sigue siendo muy escasa. Aunque en el estudio se considera prioritario fomentar la capacidad en materia de buenas prácticas agrícolas, también se apunta la necesidad de crear incentivos para lograr sistemas agroforestales de primera calidad.

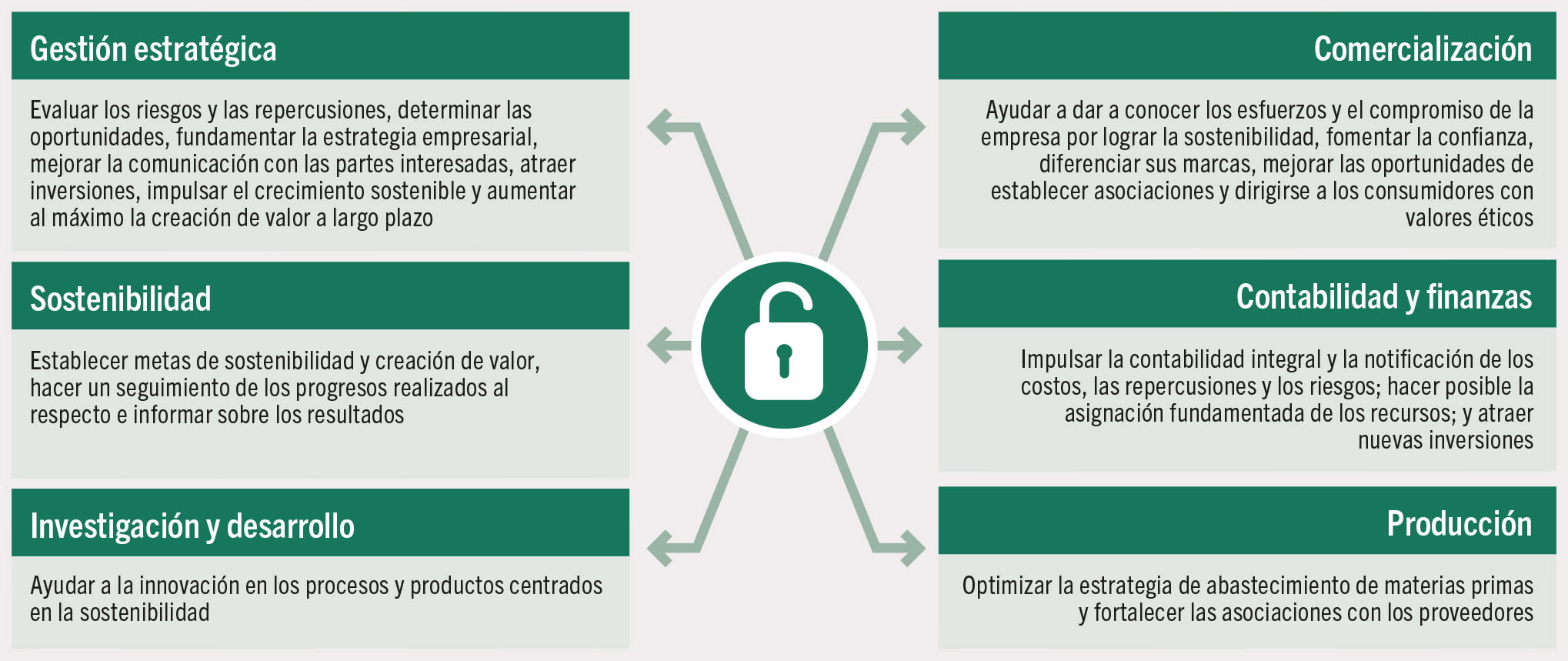

Figura 14 Ejemplos de cómo la contabilidad de costos reales puede fundamentar la adopción de decisiones en diferentes departamentos de una empresa agroalimentaria

Por último, es necesario clasificar las hipótesis de selección de políticas para poder tenerlas en cuenta en la adopción de decisiones. La clasificación puede basarse en un análisis de costos y beneficios o un análisis de costos y efectividad, junto con un análisis de múltiples criterios. Mientras que el análisis de costos y beneficios compara los beneficios y los costos de diferentes intervenciones y determina su viabilidad económica y financiera, un enfoque de costos y efectividad compara los costos de alcanzar un objetivo determinado empleando diferentes opciones de intervención como, por ejemplo, el costo por tonelada de emisiones evitadas a través de la eficiencia energética, la energía renovable y la reducción de la deforestación. Estas formas de clasificar los resultados son especialmente pertinentes cuando se examinan diferentes opciones para reducir los costos ocultos de los sistemas agroalimentarios, porque el costo de la transformación (es decir, el costo de reducción) no siempre es visible, a pesar de ser necesario para adoptar decisiones eficaces.

En algunos casos, ciertos costos ocultos no se pueden estimar en términos monetarios, pero son pertinentes para adoptar una decisión en materia de políticas; dicho de otra forma, son significativos en un determinado contexto de adopción de decisiones (véase la definición de “pertinencia” en el Glosario). En estos casos, se puede utilizar tanto el análisis de costos y eficacia como el análisis de múltiples criterios (que combina indicadores cualitativos y cuantitativos) para determinar la medida en que una opción de intervención genera valor social y vale la pena aplicarla. En última instancia, los análisis basados en la CCR deberían considerar todos los indicadores pertinentes, incluidas las repercusiones que se pueden estimar en términos monetarios y las que no. La finalidad es tener en cuenta todos los costos y beneficios de cualquier inversión o cambio de políticas que se proponga en un futuro próximo, de forma que se pueda evaluar en qué momento los beneficios superan los costos.

Como se puede observar en la Figura 13, las decisiones sobre políticas se toman y se aplican sobre la base de los resultados del análisis de hipótesis. A esto le deberían seguir actividades de seguimiento y evaluación dirigidas a evaluar los esfuerzos llevados a cabo en el pasado para lograr los objetivos normativos en todas las etapas del ciclo de las políticas y en el contexto de la adopción de decisiones. Estas evaluaciones también dependen de las hipótesis exploratorias, de búsqueda de objetivos y de selección de políticas para evaluar: i) si se ha resuelto el problema detectado; ii) si se han cumplido los objetivos establecidos; y iii) qué resultados ha obtenido cada intervención respecto de indicadores específicos.