La evaluación del rendimiento de los sistemas agroalimentarios, y de los principales riesgos y desafíos a los que se enfrentan, resultará esencial para orientar los cambios estructurales hacia el logro de sistemas agroalimentarios que proporcionen dietas saludables asequibles para todas las personas, respetando al mismo tiempo la sostenibilidad del medio ambiente45. Para llevar a cabo una evaluación de este tipo es necesaria la colaboración entre los actores políticos, económicos y sociales, incluida la comunidad de investigación47. El desafío consiste en evaluar de manera conjunta los sistemas agroalimentarios actuales para replantear colectivamente su futuro, determinar posibles compensaciones y sinergias, diseñar opciones alternativas y orientar los sistemas hacia la sostenibilidad, dados los obstáculos mencionados anteriormente.

Los avances recientes en relación con los marcos de evaluación y contabilidad crean una oportunidad sin precedentes para estas evaluaciones exhaustivas a través del enfoque de la CCR, que es:

un enfoque integral y sistémico para cuantificar y estimar los costos y beneficios ambientales, sociales, sanitarios y económicos generados por los sistemas agroalimentarios para facilitar la adopción de decisiones más adecuadas por parte de los encargados de formular políticas, las empresas, los agricultores, los inversores y los consumidores48.

Esta definición de CCR es amplia y permite adoptar diversos métodosb en función de los recursos, los datos, la capacidad y los sistemas de presentación de informes de cada país. La CCR tampoco es un concepto nuevo, sino que se trata de un enfoque evolucionado y mejorado que va más allá de los intercambios de mercado para cuantificar y estimar todos los flujos que desembocan y se originan en los sistemas agroalimentarios, incluidos aquellos que no se reflejan en las transacciones de mercado (Figura 2). La estimación puede ser cualitativa o cuantitativa, incluso monetaria. Las cuatro dimensiones abarcadas —ambiental, social, sanitaria y económica— se reflejan en los cuatro tipos de capital: natural, humano, social y producido.

Aunque el enfoque de la CCR constituye una aspiración, pues abarcar todos los costos y beneficios ocultos de los sistemas agroalimentarios es un ejercicio que requiere una ingente cantidad de recursos y datos, el objetivo consiste en evitar que los encargados de adoptar decisiones y otras partes interesadas tengan que decidir sin una evaluación completa.

A este respecto, el principio de "pertinencia" será clave (véase el Glosario). Definida generalmente como la “determinación de la importancia que reviste un fragmento de información al adoptar una decisión”49, la pertinencia ayuda a centrar el alcance de las evaluaciones basadas en la CCR en las repercusiones y los flujos que pueden alterar un proceso de adopción de decisiones37. Una aplicación clave del principio de pertinencia es en la elección de los indicadores, pues este es un ejercicio limitado a menudo por el tiempo, los recursos y los datos disponibles, por lo que deberían seleccionarse aquellos indicadores que son pertinentes para el proceso de adopción de decisiones50.

Dados los desafíos que plantean la recopilación de los datos necesarios y la cuantificación de todos los flujos en los cuatro tipos de capital (figuras 1 y 2), se otorga prioridad a los datos e información ya disponibles para obtener una comprensión inicial de los sistemas agroalimentarios. Estos análisis iniciales se pueden emplear para iniciar un diálogo con las partes interesadas relevantes sobre los problemas más importantes en los sistemas agroalimentarios y las deficiencias de datos más urgentes que se deben subsanar para orientar las intervenciones de manera más adecuada. El principio de pertinencia debería emplearse entonces para determinar las repercusiones más importantes y significativas sobre las que no hay datos disponibles, a fin de que se puedan recopilar. Esto puede reducir considerablemente la cantidad de datos no disponibles que deben recopilarse. El principio de pertinencia resulta especialmente importante para los países de ingresos bajos y los países de ingresos medianos, donde se carece de datos y capacidad general y los encargados de formular políticas deben adoptar decisiones en contextos con objetivos que entran en conflicto.

Con su amplio marco de contabilidad del capital, la CCR se basa en el conjunto de trabajos de medición existentes reflejados en las normas estadísticas internacionales establecidas. En lo que respecta a los flujos de capital producido y natural y los flujos asociados, estas normas incluyen: i) el Sistema de cuentas nacionales (SCN) y la balanza de pagos para la cuantificación de los activos producidos y los flujos de producción, ingresos y consumo asociados, y ii) el Sistema de Contabilidad Ambiental y Económica (SCAE) para la cuantificación de los flujos ambientales (por ejemplo, el agua, la energía y las emisiones) y los activos ambientales (por ejemplo, la tierra, el suelo, la madera y el pescado). Este último también incluye extensiones como, por ejemplo, el Módulo Experimental de Contabilidad de los Ecosistemas para cuantificar activos y servicios de los ecosistemas y la biodiversidad, así como el Sistema de Contabilidad Ambiental y Económica para la Agricultura, la Silvicultura y la Pesca (SCAE-ASP), publicado recientemente y orientado a cuantificar los activos y flujos ambientales en el contexto de la actividad agrícola (véase el Recuadro 3).

Recuadro 3La contabilidad de costos reales se basa en la labor del Sistema de Contabilidad Ambiental y Económica para la Agricultura, la Silvicultura y la Pesca

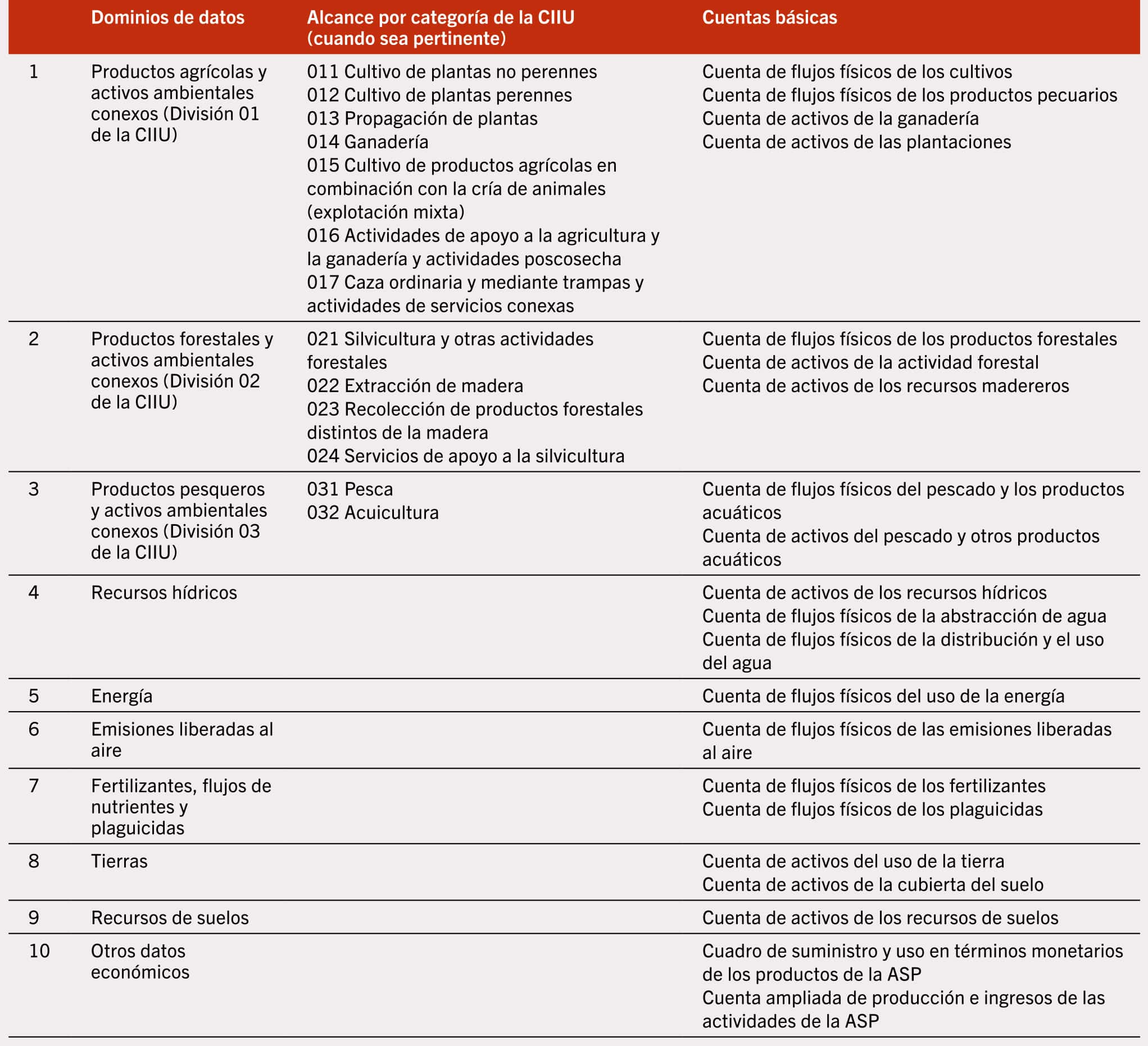

El Sistema de Contabilidad Ambiental y Económica para la Agricultura (SCAE-ASP, por sus siglas en inglés) resulta especialmente relevante para este informe, pues las actividades primarias que analiza dependen directamente del medio ambiente y sus recursos y tienen repercusiones en ellos. Se elaboró en coordinación con la División de Estadística de las Naciones Unidas, la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la Oficina Estadística de la Unión Europea (EUROSTAT), el Banco Mundial y otros asociados, y fue aprobado por el Comité de Expertos sobre Contabilidad Ambiental y Económica de las Naciones Unidas en 2016. El SCAE-ASP se centra en la integración de los datos necesarios para describir cómo la información biofísica y de gestión relevante para la producción agrícola, forestal y pesquera se puede integrar en marcos estadísticos reconocidos internacionalmente.

Su alcance incluye datos monetarios y biofísicos en 10 dominios de datos primarios (véase el cuadro). Los 10 dominios fueron seleccionados basándose en los productos agrícolas, forestales y pesqueros de conformidad con la Clasificación Industrial Internacional Uniforme de Todas las Actividades Económicas (CIIU); los activos ambientales de importancia directa para las actividades agrícolas, forestales y pesqueras; así como los principales flujos físicos asociados a las actividades agrícolas, forestales y pesqueras en el marco del Sistema de Cuentas Nacionales (SCN).

Cuadro Sistema de Contabilidad Ambiental y Económica para la Agricultura, la Silvicultura y la Pesca (SCAE-ASP): dominios de datos, alcance de las actividades consideradas y cuentas básicas

FUENTE: FAO y Naciones Unidas. 2020. System of Environmental-Economic Accounting for Agriculture, Forestry and Fisheries (SEEA AFF). Roma. https://doi.org/10.4060/ca7735en.

El SCAE y la CCR son bastante similares en cuanto a objetivos, en el sentido de que aspiran a proporcionar un marco coherente internamente para tener en cuenta flujos que no se reflejan de manera explícita en los flujos monetarios notificados actualmente en el marco del SCN. Sin embargo, existe una diferencia importante entre el SCAE y la CCR, tal como se establece en el presente informe: la CCR abarca una amplia variedad de resultados y repercusiones ambientales, sociales, sanitarios y económicos. La garantía de estos resultados está directamente relacionada con las existencias de todas las formas de capital (natural, humano, social y producido). El SCAE se centra en mayor medida en el capital producido y natural.

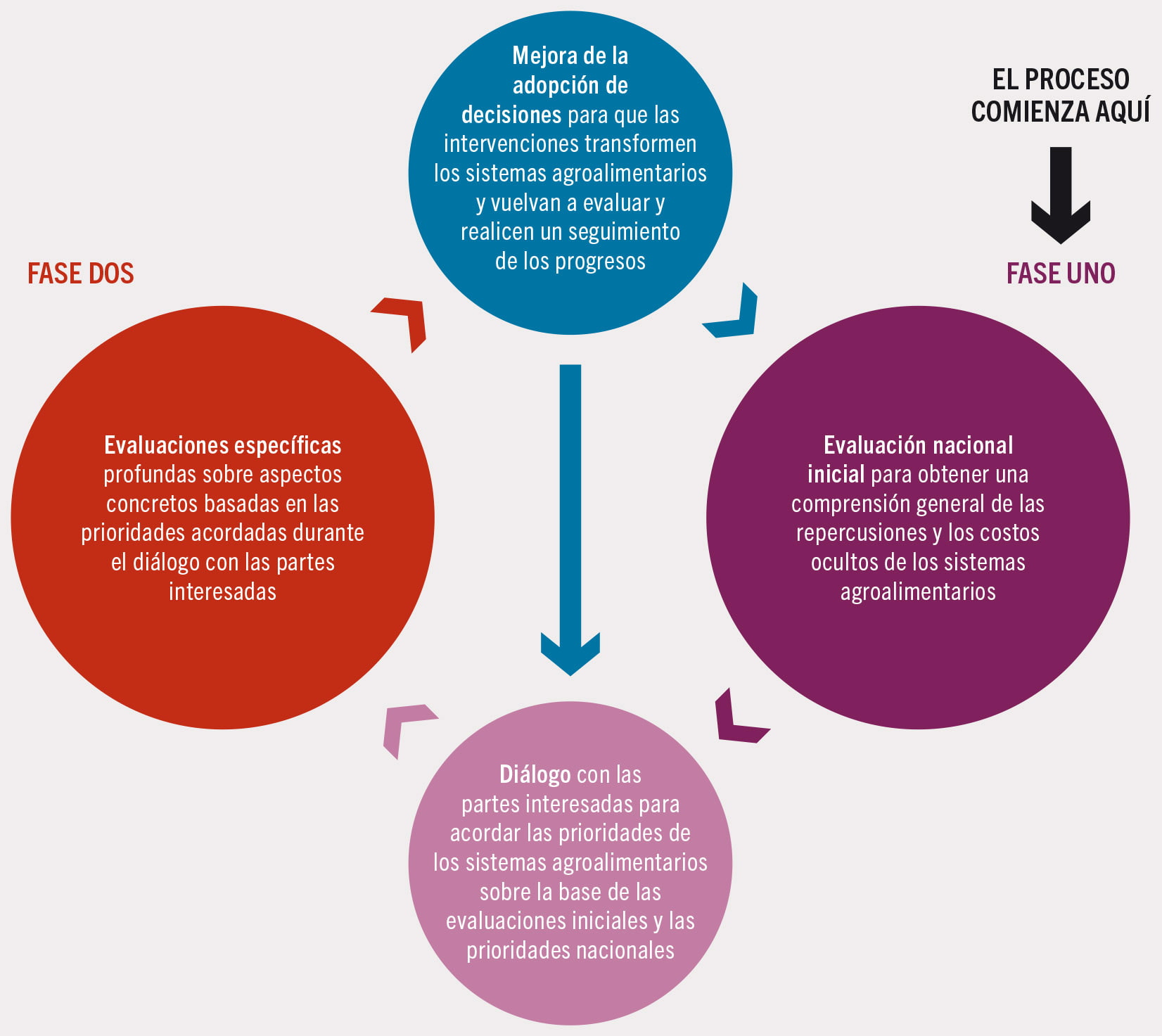

Inicio del proceso de evaluación de dos fases basado en la contabilidad de costos reales

En este contexto, el presente informe propone una evaluación en dos fases empleando la CCR con vistas a proporcionar a los encargados de adoptar decisiones una comprensión exhaustiva de los sistemas agroalimentarios actuales y futuros y determinar ámbitos de intervención para mejorar su sostenibilidad. En la Figura 3 se muestra un esquema del proceso de evaluación. La representación cíclica del proceso tiene por objeto hacer hincapié en su naturaleza continua, por la cual la mejora de la adopción de decisiones puede considerarse el objetivo final, pero también el inicio de un nuevo ciclo de seguimiento y evaluación para garantizar resultados positivos continuos. El proceso se puede describir de la siguiente manera.

Figura 3 Proceso de evaluación de los sistemas agroalimentarios en dos fases

La primera fase consiste en llevar a cabo evaluaciones iniciales a nivel nacional en las que se cuantifiquen y analicen en la máxima medida posible los costos ocultos de los sistemas agroalimentarios en los diferentes tipos de capital empleando datos ya disponibles. La función principal de la primera fase consiste en sensibilizar sobre la magnitud de los desafíos y puede utilizarse como punto de partida para desglosar los costos ocultos de los sistemas agroalimentarios nacionales a fin de alimentar los debates y diálogos con las partes interesadas en un determinado país. Esta fase ayuda a vincular los costos ocultos con las prioridades nacionales más urgentes como, por ejemplo, la reducción del hambre o la conservación de los escasos recursos naturales. También sirve para determinar categorías de costos ocultos que pueden resultar importantes, pero que no se han cuantificado todavía, y tiene en cuenta los datos necesarios para subsanar dichas deficiencias.

En el Capítulo 2 del informe se presentan los resultados que sirven de datos para la primera fase. En esta fase, se proporciona una evaluación nacional inicial que cuantifica, en la medida de lo posible, los costos ocultos de los sistemas agroalimentarios nacionales de manera coherente y comparable en 154 países. Los resultados presentados en el Capítulo 2 dependen de los supuestos realizados y los datos integrados en la evaluación y no se deberían considerar una evaluación definitiva, sino un punto de partida para estimular el debate y el diálogo. Estos resultados nos ayudan a tener una visión más general de los costos ocultos y su estructura y dimensiones. Con la información aportada por las partes interesadas y los expertos nacionales, la cuantificación y el análisis preliminares iniciales se pueden mejorar basándose en información específica del país. Esto fundamenta la planificación para la realización de un análisis específico y más profundo en la segunda fase.

La segunda fase está dedicada a realizar evaluaciones profundas centradas en componentes, cadenas de valor o sectores específicos de los sistemas agroalimentarios a fin de orientar las medidas sobre políticas para la transformación y las inversiones conexas en un país concreto. La selección de los sectores objetivo puede basarse en los resultados de la primera fase, pero también puede derivarse de las prioridades del país especificadas en consultas con las partes interesadas. Las partes interesadas implicadas pueden variar en función del contexto, pero son generalmente los encargados de formular políticas y las instituciones de investigación y contabilidad (especialmente las que conocen bien los principales desafíos de los sistemas agroalimentarios del país), así como los representantes de los actores clave de los sistemas agroalimentarios, por ejemplo, los productores, los elaboradores y los distribuidores.

En los capítulos 3 y 4 se proporciona una orientación más detallada sobre esta fase, exponiendo cómo realizar evaluaciones específicas que orientarían la adopción de las medidas necesarias para abordar los costos ocultos y mejorar los resultados de los sistemas agroalimentarios. Esta segunda fase no es solo un ejercicio de contabilidad, sino que requiere la participación continuada de las partes interesadas pertinentes, desde el paso inicial de determinar los principales desafíos, hasta la aplicación de cualquier plan o proyecto transformador. Esto resulta esencial para recopilar los datos necesarios, validar supuestos y resultados, y tener en cuenta la repercusión en la distribución de cualquier medida posterior para garantizar la inclusividad del proceso de transformación. Por tanto, las consultas sobre prioridades y la secuencia de las intervenciones y sus costos (es decir, los costos de reducción), así como quién los asumirá, resultan fundamentales para esta fase. En función de la granularidad de los datos disponibles, el nivel de detalle del análisis variará, y el análisis cualitativo desempeñará una función más destacada para acomodar las experiencias y variables importantes sobre las que no se disponga de datos cuantitativos, existan pocos o estos no sean cuantificables.

En resumen, la primera fase del proceso de evaluación propuesto en el presente informe se basa en las estimaciones obtenidas empleando una metodología transparente y correctamente establecida basada en datos nacionales de libre acceso, disponibles a través de instituciones como la FAO y el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA). Los costos ocultos estimados se expresan en términos monetarios, es decir, son comparables entre diferentes flujos de capital, repercusiones y países. Lo resultados se pueden comparar entre distintas categorías de repercusiones dentro de un país y entre países. A continuación, pueden agregarse teniendo en cuenta los ingresos a nivel mundial, regional y nacional para obtener la magnitud general del problema a varias escalas. Estas evaluaciones nacionales iniciales, sin embargo, están incompletas y se ven afectadas por la incertidumbre debido a la escasez de datos sobre aspectos que pueden resultar importantes en determinados contextos. Por tanto, los resultados proporcionados en el Capítulo 2 son preliminares y deberían considerarse una labor en curso. Los resultados tienen como objetivo sensibilizar sobre los costos ocultos de los sistemas agroalimentarios. No obstante, para ir más allá y utilizarlos como datos en la orientación de las prioridades a nivel nacional, las estimaciones deben ser evaluadas por expertos nacionales a fin de reducir la incertidumbre e incluir aspectos pertinentes no abarcados en las estimaciones iniciales de los costos ocultos presentadas en el Capítulo 2.

La cuantificación de los costos ocultos es solo uno de los datos necesarios para priorizar recursos, inversiones y medidas normativas con miras a transformar los sistemas agroalimentarios. Para orientar las medidas que permitirán una transformación, es necesario conocer hasta qué punto son evitables los costos ocultos o cuál podría ser el costo de evitarlos. El costo del cambio político (es decir, el costo de reducción) requiere un tipo de análisis diferente basado en información y datos locales y debería, por tanto, colocarse en el centro de la segunda fase de la evaluación.

La regla general para la adopción de decisiones en estos contextos es que los cambios políticos o las inversiones están justificados cuando los costos asociados son menores que los beneficios previstos de reducir los daños de la situación actual. Sin embargo, los costos y beneficios pueden ser difíciles de expresar en términos monetarios en el caso de las dimensiones ambiental y social. La monetización de esas dimensiones puede facilitar el análisis de costos y beneficios; no obstante, tiene sus limitaciones y puede que no sea el instrumento adecuado para evaluar costos y beneficios y adoptar decisiones. A este respecto, el Marco de evaluación agroalimentaria de La economía de los ecosistemas y la biodiversidad (Marco de evaluación TEEBAgriFood) ha sido ampliamente reconocido como el método más exhaustivo para aplicar la CCR en el sector agroalimentario, y se utiliza como referencia general para la evaluación en dos fases propuesta en el presente informe. Véase el Recuadro 4 para obtener una breve descripción general del marco.

RECUADRO 4LA ECONOMÍA DE LOS ECOSISTEMAS Y LA BIODIVERSIDAD: RESUMEN DEL MARCO DE EVALUACIÓN AGROALIMENTARIA (TEEBAgriFood)

Puesto en marcha en 2018, el Marco de evaluación TEEBAgriFood fue concebido para comprender las repercusiones de los sistemas agroalimentarios y sus interdependencias con el medio ambiente, la sociedad y la salud humana14. Se diseñó con las aportaciones de más de 100 investigadores, con vistas a incluir todos los tipos de costos, repercusiones y dependencias en las cadenas de valor agroalimentarias. Las aplicaciones del marco pueden variar en función de qué costos y beneficios se abarquen, cómo se estimen (por ejemplo, monetarios o no monetarios) y con qué finalidad19.

En un contexto de cambio hacia una presentación de informes sobre varios tipos de capital entre empresas e instituciones financieras, las Directrices operacionales de TEEBAgriFood para empresas51 suponen un apoyo a estas organizaciones en la aplicación del Marco de evaluación TEEBAgriFood, de forma que puedan comprender sus repercusiones y dependencias en los cuatro tipos de capital y actuar en consecuencia. Este es un hito importante para la incorporación del capital natural, social y humano en la adopción de decisiones en diversas cadenas de valor y lugares. A través de enfoques de evaluación y, en algunos casos, informes, las empresas e instituciones financieras pueden comprender y gestionar mejor sus repercusiones y dependencias.

Principios rectores del proceso de evaluación en dos fases

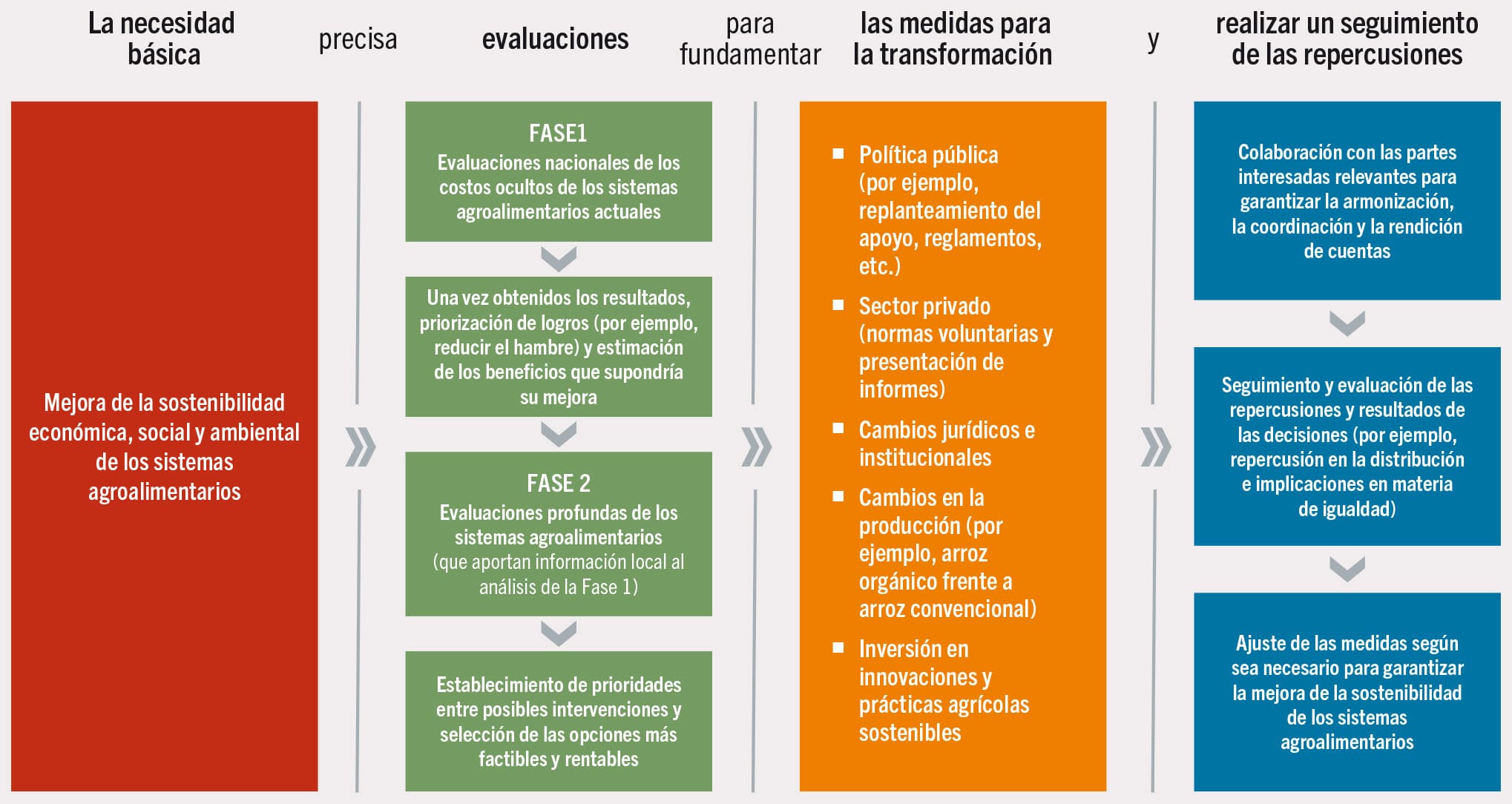

En la Figura 4 se desglosan los diferentes elementos del proceso de dos fases para una transformación fundamentada de los sistemas agroalimentarios. Empezando por la necesidad básica de mejorar la sostenibilidad económica, social y ambiental de los sistemas agroalimentarios (columna roja), para satisfacer esta necesidad se precisan evaluaciones (columna verde) que ayuden a los encargados de formular políticas a priorizar medidas (columna naranja) que transformarán los sistemas agroalimentarios. La evaluación implica, en primer lugar, la cuantificación del rendimiento de los sistemas agroalimentarios a nivel nacional, generalmente empleando indicadores con datos disponibles para una amplia gama de países. Esto permitirá a los encargados de adoptar decisiones determinar los resultados deseables más importantes (por ejemplo, menos obesidad) y cuantificar los beneficios de lograrlos. La segunda fase del proceso consiste en llevar a cabo evaluaciones más específicas a nivel sectorial o subnacional. Mediante la evaluación se determinan las diferentes medidas necesarias para la transformación, comparando los costos y beneficios de cada una con vistas a asignar recursos a las más factibles y rentables.

Figura 4 Proceso de transformación fundamentada de los sistemas agroalimentarios

Será necesario realizar un cuidadoso seguimiento de las medidas (columna azul), empleando indicadores que reflejen las dimensiones ambiental, social, sanitaria y económica. De esta forma, los encargados de adoptar decisiones pueden evaluar la repercusión en la distribución y las implicaciones en materia de igualdad, por ejemplo, quién se beneficiará y quién asumirá los costos del cambio. La colaboración con las partes interesadas relevantes para asegurar la armonización de los intereses, la coordinación de las medidas y la rendición de cuentas en cuanto a los resultados será esencial. Por último, las medidas deberían ajustarse para garantizar su máxima armonización con la necesidad básica inicial.