- ➔ أفاد تقرير حالة الأغذية والزراعة 2023 بأنّ حساب التكاليف الحقيقية هو نهج سديد للكشف عن التكاليف المستترة الناجمة عن النظم الزراعية والغذائية الحالية ولتحديد الأدوات المساعدة على مستوى السياسات من أجل زيادة القيمة التي تعود بها النظم الزراعية والغذائية على المجتمع.

- ➔ انطلاقًا من عملية رفع مستوى الوعي التي بدأتها طبعة العام الماضي من التقرير، والتي كشفت أنّ التكاليف المستترة الناجمة عن النظم الزراعية والغذائية حول العالم قد تجاوزت على الأرجح 10 ترليونات دولار أمريكي وفق تكافؤ القوّة الشرائية لعام 2020، تنقّح هذه الطبعة التقييم العالمي لحساب التكاليف الحقيقية وتجري عمليات تقييم محددة الأهداف تربط كل مسار بالآثار الناجمة عنه، إلى جانب إجراء مشاورات مستفيضة مع أصحاب المصلحة من أجل إسناد الأولوية للإجراءات المجدية.

- ➔ هي تعمل على تحليل التكاليف البيئية والاجتماعية والصحية المستترة من خلال تصنيف النظم الزراعية والغذائية في ست فئات – فئة النظم التي تشهد أزمات طويلة الأمد، وفئة النظم التقليدية، وفئة النظم الآخذة في التوسع، وفئة النظم الآخذة في التنوع، وفئة النظم ذات الطابع الرسمي، وفئة النظم الصناعية – من أجل تسهيل التوصيات على مستوى السياسات بحيث تكون مناسبة بشكل أكبر لكل سياق على حدة.

- ➔ من خلال خفض التكاليف المستترة التي ورد تقييمها الكمي في تقرير حالة الأغذية والزراعة 2023، فإنّ تقرير هذا العام يكشف النقاب عن التكاليف الصحية المستترة المرتبطة بالأنماط الغذائية غير الصحية المسبّبة لزيادة خطر الإصابة بالأمراض غير المعدية.

- ➔ تبيّن دراسات الحالة كيف أنّ عمليات التقييم المحددة الأهداف لحساب التكاليف الحقيقية التي أجريت ضمن الفئات المتعددة من النظم الزراعية والغذائية توفر رؤى ثاقبة أكثر دقة عن ضرورة تحويل النظم الزراعية والغذائية والإجراءات المحتمل اتخاذها في المستقبل.

لم يعد بإمكاننا مواصلة التفكير والعمل ضمن تقوقعات حين يتعلق الأمر بتحويل النظم الزراعية والغذائية. ومن الضروري تنسيق العمل بين الوزارات والقطاعين العام والخاص والمؤسسات البحثية وراسمي السياسات، وكذلك الجهات الفاعلة الأخرى في النظم الزراعية والغذائية، لجعل النظم الزراعية والغذائية مستدامة وشاملة. وقد أدى التعقيد الذي تتسم به النظم الزراعية والغذائية واقترانه مع تزايد الضغوط التي تواجهها هذه النظم في سبيل تحقيق العديد من الأهداف في خضم القيود المفروضة عليها إلى تعاظم الحاجة إلى تبنّي منظور قائم على النظم وتطبيقه على جميع المساعي الرامية إلى تحقيق أهداف التنمية المستدامة.

وفي ظل الاتجاهات السائدة حاليًا، من المتوقع أن تفشل النظم الزراعية والغذائية العالمية في بلوغ هذا الهدف، لا سيما تحقيق الهدف 2 (القضاء على الجوع)، إذ تشير الإسقاطات إلى أنه من المقدر أن يعاني 582 مليون شخص من النقص التغذوي المزمن في عام 2030 .1 ويرد في تقرير السياسات العالمية لعام 2024 الصادر عن لجنة اقتصاديات النظام الغذائي إشارة واضحة إلى ضرورة تحويل النظم الزراعية والغذائية، وكذلك إلى المنافع والتكاليف المصاحبة له.2 ويستنتج أنّ النظم الزراعية والغذائية العالمية الشاملة والمحسّنة للصحة والمستدامة من الناحية البيئية لن تتحقق جدواها إلّا في حال تبنّي مجموعة من التدابير التحويلية. بيد أنّ تحقيق الجدوى على المستوى العالمي لا يقابله بالضرورة تحقيق الجدوى على المستوى الوطني، حيث إنّ التكاليف التي تتكبدها البلدان المنخفضة الدخل، على سبيل المثال، تتجاوز قدرتها على التمويل، ما يستدعي وجود نظام تمويل عالمي من أجل دعمها.3

وكانت قمة الأمم المتحدة للنظم الغذائية المنعقدة في عام 2021 وعملية تقييم حصيلة قمة الأمم المتحدة للنظم الغذائية +2 التي انعقدت في عام 2023 بمثابة نقطتي تحوّل مهمتين بالنسبة إلى هياكل الحوكمة الوطنية والإقليمية والعالمية. وقد أبرزت جائحة كوفيد19- التحديات المحيطة بالنظم الزراعية والغذائية، في خضم الصدمات المناخية المتكررة والمتزايدة حدتها وعدم الاستقرار السياسي. وبالرغم من التحديات المعقدة، أكّدت بلدان عديدة التزامها بتحقيق أهداف التنمية المستدامة وقطعت التزامات جديدة من خلال المسارات الوطنية لتحويل النظم الغذائية. وحتى عام 2023، قام 127 عضوًا في الأمم المتحدة من أصل أعضائها البالغ عددهم 193 عضوًا بتقديم مساراتهم الوطنية لتحويل النظم الغذائية. غير أنّ إضافة المزيد من الالتزامات إلى الأولويات الوطنية الحالية يزيد من احتمال نشوء مقايضات وتحديات خاصة في ظل القيود السياسية والمؤسسية والمالية. وإنّ صانعي القرار وأصحاب المصلحة بحاجة متزايدة إلى الأدوات التي تساعدهم على إسناد الأولوية لأهداف متعددة والحد من المقايضات وتعظيم أوجه التآزر إلى أقصى حد ممكن.

وحساب التكاليف الحقيقية هو أداة يمكنها أن تساعد على إسناد الأولوية لعدد من الأهداف والأدوات المساعدة استنادًا إلى التكاليف الحقيقية والمنافع المتعلقة بالنظم الزراعية والغذائية. ويرتكز التعريف الأساسي لحساب التكاليف الحقيقية على نهج شامل قائم على النظم، يجسد آثار النظم الزراعية والغذائية وتبعياتها على رؤوس الأموال الطبيعي والاجتماعي والبشري والإنتاجي.4 ومع أنّ تطبيق حساب التكاليف الحقيقية على نطاق واسع محفوف بالتحديات بسبب محدودية البيانات والموارد، فإن هدفه الطموح المتمثل في قياس وتقييم جميع التكاليف والمنافع المستترة بغية إرشاد قرارات جميع الجهات الفاعلة في النظم الزراعية والغذائية بات يكتسب زخمًا متزايدًا. وإنّ توجه الحكومات والأعمال التجارية والممولين والمجتمع المدني والأوساط الأكاديمية نحو استخدام حساب التكاليف الحقيقية بصورة متزايدة وفي حالات مختلفة بات يؤثر بالفعل في أسلوب تفكيرنا وعملنا بشأن تحويل النظم الزراعية والغذائية.5، 6 ويبحث الإطار 1 بمزيد من التفصيل تعريف حساب التكاليف الحقيقية وكيف يمكن للنهج المؤلف من مرحلتين أن يفيد في تحويل النظم الزراعية والغذائية.

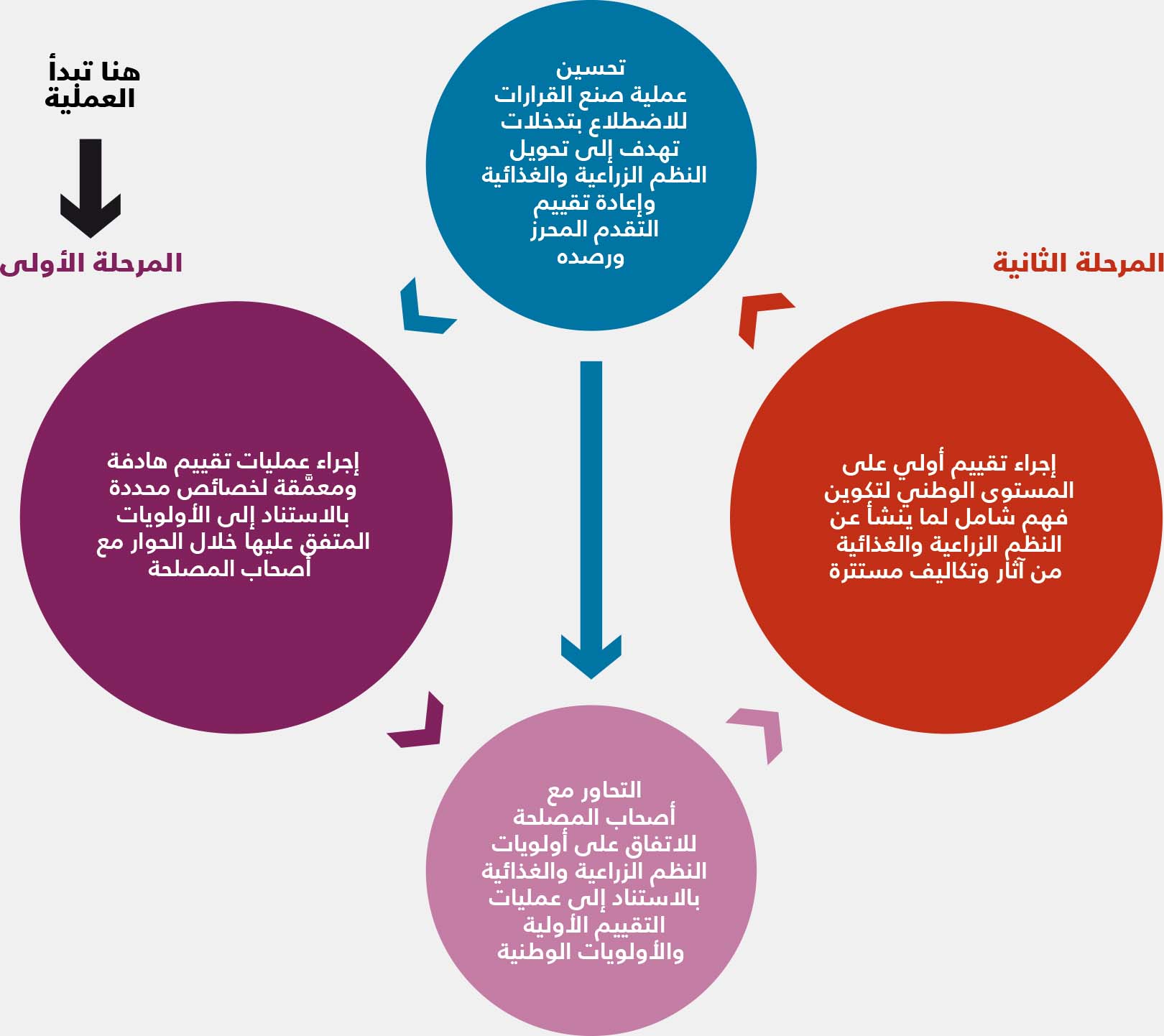

الإطار 1فهم حساب التكاليف الحقيقية: تقييم من مرحلتين

إنّ التطورات الأخيرة التي شهدتها أطر التقييم والمحاسبة تتيح فرصة غير مسبوقة لإجراء عمليات تقييم شاملة لأنشطة النظم الزراعية والغذائية من خلال نهج حساب التكاليف الحقيقية، الذي ورد تعريفه في تقرير حالة الأغذية والزراعة 2023 على أنه:

نهج شامل ونظمي لقياس وتثمين التكاليف والمنافع البيئية والاجتماعية والصحية والاقتصادية التي تولّدها النظم الزراعية والغذائية من أجل تسهيل اتخاذ قرارات أفضل من جانب واضعي السياسات والأعمال التجارية والمزارعين والمستثمرين والمستهلكين.

ويتمثل أحد الجوانب الأساسية لحساب التكاليف الحقيقية في أنها توسّع نطاق التقييمات بحيث تتجاوز التبادلات السوقية من أجل قياس وتقييم جميع التدفقات الخارجة من النظم الزراعية والغذائية والداخلة إليها، بما في ذلك تلك التي لا تشملها معاملات السوق. ويمكن أن تعتمد عمليات تقييم حساب التكاليف الحقيقية مجموعة متنوعة من الأساليب وفقًا لموارد البلد المعني وبياناته وقدراته ونظم الإبلاغ فيه. ويمكن أن يكون التقييم إما نوعيًا أو كميًا، بما في ذلك التقييم النقدي. وتتجسد الأبعاد الأربعة المشمولة – البيئية والاجتماعية والصحية والاقتصادية – في رؤوس الأموال الأربعة: الطبيعي والاجتماعي والبشري والإنتاجي.

ونظرًا إلى أنّ حساب التكاليف الحقيقية غالبًا ما تعيقها الفجوات في البيانات والقيود المنهجية والحواجز المؤسسية، فقد اقترح تقييم حالة الأغذية والزراعة لعام 2023 تقييمًا من مرحلتين يحلل البيانات والمعلومات المتاحة بدايةً بغية تكوين فهم أولي للنظم الزراعية والغذائية (انظر الشكل). ويمكن لمثل هذه التحليلات الأولية أن تحفز الحوار بين أصحاب المصلحة المعنيين من أجل تحديد أهم التحديات والفجوات في البيانات التي يجب تضييقها على نحو عاجل بغية فهم السياق وتوجيه التدخلات بشكل أفضل.

وكانت التقديرات الوطنية الواردة في طبعة العام الماضي من التقرير بمثابة المرحلة الأولى من التقييم، التي كان الهدف منها هو زيادة الوعي، حتى وإن كانت التكاليف المستترة المقاسة الناجمة عن النظم الزراعية والغذائية منقوصة ويخيم عليها قدر كبير من عدم اليقين ولا تتناول تكاليف التحوّل. وتسعى هذه الطبعة إلى الاستفادة بصورة أكبر من هذه التقديرات الوطنية، مع إدخال تحسينات على البيانات المستخدمة.

أما المرحلة الثانية فتتمثل في إجراء عمليات تقييم محددة الأهداف والسياق لحساب التكاليف الحقيقية بغية إرشاد صانعي القرار بشكل أفضل بشأن كيفية الاستفادة من السياسات والأنظمة والمعايير ورأس المال الخاص من أجل الانتقال إلى نظم زراعية وغذائية مستدامة. وتبيّن دراسات الحالة المعروضة في متن هذا الفصل كيف يمكن لعمليات تقييم حساب الكلفة الحقيقية المحددة الأهداف تلك أن تخوض عميقًا في أوجه التكافل المتعددة الموجودة ضمن النظم الزراعية والغذائية، وتوفر رؤى أكثر دقة بغية إرشاد التحوّل.

الشكل عملية تقييم النظم الزراعية والغذائية على مرحلتين

المصدر: منظمة الأغذية والزراعة. 2023. الشكل 3. في: حالة الأغذية والزراعة 2023 – الكشف عن الكلفة الحقيقية للأغذية من أجل تحويل النظم الزراعية والغذائية. روما. https://doi.org/10.4060/cc7724ar.

وقد استخدم تقرير حالة الأغذية والزراعة 2023 نهج حساب التكاليف الحقيقية على المستوى الوطني، مستفيدًا من البيانات المتاحة للعموم والمستقاة من 154 بلدًا، وكشف أنّ التكاليف المستترة العالمية الناجمة عن النظم الزراعية والغذائية كانت تتجاوز على الأرجح 10 تريليونات دولار أمريكي في عام 2020.ب ولولا محدودية البيانات التي تحول دون قياس العديد من عناصر التكاليف المستترة المتعلقة بهذه البلدان، لكان هذا الرقم المبدئي أعلى بكثير. وتعزى هذه التكاليف المستترة العالمية بالدرجة الأولى إلى التكاليف الصحية المستترة في البلدان المتوسطة الدخل من الشريحة العليا والبلدان المرتفعة الدخل، ولكنّ العبء الأكبر الذي تفرضه على الميزانيات الوطنية تلمسه البلدان المنخفضة الدخل (مدفوعًا بالتكاليف الاجتماعية المستترة). وقد أثارت هذه النتيجة اهتمامًا كبيرًا لإجراء عمليات تقييم محددة الأهداف لحساب التكاليف الحقيقية التي اقترحها تقرير حالة الأغذية والزراعة لعام 2023 كمرحلة ثانية من نهج تقييم حساب التكاليف الحقيقية.

وتتمثل إحدى التبعات المهمة وغير المقصودة للكشف عن الكلفة الحقيقية للأغذية في سبيل تحويل النظم الزراعية والغذائية باستخدام حساب التكاليف الحقيقية في بروز فكرة أنها لم تتناول كامل المنافع المستترة. وكما ورد في الفقرات الافتتاحية من تقرير حالة الأغذية والزراعة لعام 2023، فإنّ القيمة التي تعود بها النظم الزراعية والغذائية على المجتمع تتجاوز بأشواط على الأغلب ما يقاس في الناتج المحلي الإجمالي، نظرًا إلى العدد الكبير من المنافع المستترة غير القابلة للقياس. وتمتد تلك المنافع من الحفاظ على التنوع البيولوجي وتخزين الكربون واحتجازه وتنظيم مستجمعات المياه والهوية الثقافية إلى تغذية جميع السكان، ما يفضي ليس فقط إلى الحفاظ على النظم الزراعية والغذائية، بل على الاقتصاد بنطاقه الأوسع. ويمكن إلى حد ما أن نعتبر الناتج المحلي الإجمالي العالمي على أنه أحد منافع النظم الزراعية والغذائية، حيث إنّ النشاط الإنتاجي البشري ما كان لينشأ من دون غذاء. ومن الجدير بالذكر أنّ نتائج حساب التكاليف الحقيقية المنشورة في تقرير حالة الأغذية والزراعة 2023 لا تمثّل تقييمًا للتكاليف والمنافع يؤخذ به في عملية صنع القرارات المستندة إلى وجود النظم الزراعية والغذائية بشكل بديهي. بل إنها تساعد على قياس التكاليف (والمنافع) المستترة والهامشية (وليس الإجمالية) الناجمة عن أنشطتنا في جميع مراحل النظم الزراعية والغذائية بغية إرشاد القرارات المتعلقة بالالتزامات الوطنية والإقليمية والعالمية. ويبحث الإطار 2 في نطاق ومحدودية مختلف النُهج المتبعة في قياس المنافع المستترة الناجمة عن النظم الزراعية والغذائية العالمية.

الإطار 2هل من الممكن ومن الضروري قياس المنافع المستترة الناجمة عن النظم الزراعية والغذائية؟ وكيف؟

قد تكون المنافع المستترة للنظم الزراعية والغذائية على القدر نفسه من الأهمية التي تكتسيها التكاليف المستترة. ويضم هذا التقرير بعض المنافع المستترة الناجمة عن التدخلات من خلال إدراجها بوصفها تكاليف مستترة سالبة. وعلى سبيل المثال، يتيح النهج حساب التدخلات التي ترسي توازنًا بين احتياجات الزراعة والحراجة في ممارسات استخدام الأراضي من جهة، والتي يمكن أن توفر فرصًا للتآزر بهدف زيادة إنتاج المحاصيل والنهوض بسبل العيش في المناطق الريفية على نحو مستدام، والحد من إزالة الغابات من جهة أخرى. وقد تكون بعض المنافع المستترة الأخرى مخفية عن الجهات المنشئة لها، في حين تستفيد منها جهات فاعلة اقتصادية أخرى وتدخل في معاملات الأسواق. وهذا هو الحال في قطاع السياحة الذي يستفيد اقتصاديًا من المناظر الطبيعية الزراعية الخلابة التي تستقطب الزوار. وفي تلك الحالات، تتوزع المنافع "المستترة" على نطاق الاقتصاد بأكمله، ولكنها لا تكون مستترة في الواقع عن الناتج المحلي الإجمالي. ولكن ثمة منافع مستترة لا تدخل عادة في عمليات تقييم حساب التكاليف الحقيقية التقليدية. وهناك طرق مختلفة لتحديد قيمة تقريبية لها، لكنها جميعها نهج منقوصة و"غير متقنة". ويمكن أن تتراوح تقديرات المنافع المستترة الناجمة عن النظم الزراعية والغذائية بين قياس فوائض المستهلكين إلى النظر في الناتج المحلي الإجمالي العالمي برمته، استنادًا إلى حقيقة أنه من دون الغذاء لن يكون هناك عمالة، وبالتالي لن يكون هناك ناتج محلي إجمالي.

ويعرّف فائض المستهلكين على أنه الفارق بين المبالغ التي يكون المستهلك على استعداد لإنفاقها على الأغذية والمبالغ الفعلية التي ينفقها في نهاية المطاف. وهذا الفائض، الذي يُعتبر أحد المنافع الاقتصادية غير المحتسبة في الناتج المحلي الإجمالي، يمكن تحديد حجمه بفضل الأسواق الحسنة الأداء. وفي حال تسنى تقدير مدى استعداد المستهلكين للإنفاق على كل وحدة من وحدات الطلب العالمي على الأغذية (وهو ليس بالأمر السهل)، سيكون بالإمكان عندها قياس فائض المستهلكين.

وبصرف النظر عن طريقة حساب منافع النظم الزراعية والغذائية، من غير المرجح أن يسبب إجمالي تلك المنافع إحداث تغيير كبير في التدخلات على مستوى السياسات. ولكن من المرجح أن تجري إعادة توزيع المنافع بين تلك الجلية في معاملات السوق وتلك المستترة عنها. ولنفترض، على سبيل المثال، أنّ أسعار الأغذية ارتفعت نتيجة إحدى الأنظمة التي تسعى إلى خفض التكاليف البيئية المستترة. ومع ارتفاع الأسعار، سيغدو جزءًا من فائض المستهلكين المستتر أكثر وضوحًا. وسيجد المستهلكون أنفسهم في نهاية المطاف ينفقون مبالغ أكبر على الأغذية، ما يجعل المنافع الاقتصادية جلية في معاملات السوق بعد أن كانت مستترة في فائض المستهلكين. وفي هذا السيناريو، فإنّ المنافع التي كانت غير ملموسة في السابق ولم تسجَّل في إحصاءات الناتج المحلي الإجمالي تصبح جلية بسبب ارتفاع الإنفاق المسجَّل في السوق. وسيكون التغيير الناتج من ذلك في إجمالي المنافع ضئيلًا نسبيًا، وستكون الأسر الضعيفة هي من تتحمّل العبء الأكبر، حيث لن تكون قادرة على تحمّل تكاليف الغذاء بعد زيادة الأسعار.

ويؤكد هذا التحوّل على التوازن الدقيق المطلوب في تحويل النظم الزراعية والغذائية من أجل معالجة التكاليف المستترة من دون التأثير بصورة غير متكافئة على أصحاب المصلحة الضعفاء – وفي هذه الحالة، يؤكد على الحاجة إلى ضمان استمرار الحصول على أنماط غذائية صحية ويمكن تحمّل كلفتها. غير أنه تجدر الإشارة إلى أنّ هذه مسألة تتعلق بالتوزيع وينبغي حلها من خلال التحوّل الريفي الشامل الذي ترفده سياسات إعادة التوزيع والحماية الاجتماعية وليس من خلال حساب المنافع المستترة، إذ إنّ الجزء الأكبر من الأثر سيكون بروز المنافع المستترة للنظم الزراعية والغذائية من دون إحداث تغيير كبير في إجمالي المنافع. واستنادًا إلى هذه الملاحظة، فإنّ التركيز على الحد من التكاليف المستترة للنظم الزراعية والغذائية أمر منطقي، ما دامت المقايضات المحتملة المرتبطة بها بين التكاليف الاجتماعية والبيئية والصحية المستترة تؤخذ في الحسبان.

كيف يمكن أن يساعد حساب التكاليف الحقيقية على تبسيط تعقيدات النظم الزراعية والغذائية؟

تزداد النظم الزراعية والغذائية تعقيدًأ مع الانتقال من النظم التقليدية والمحلية إلى نظم ذات قدر أكبر من الترابط على المستويات الوطنية والإقليمية والعالمية. ويعزى ذلك إلى زيادة عدد أصحاب المصلحة المشاركين في سلاسل القيمة الأكبر حجمًا، ما يؤدي إلى تأثيرات وأوجه تكافل أكثر تعقيدًا للعمل المنفّذ في إطار رؤوس الأموال الأربعة جميعها (الطبيعي والاجتماعي والبشري والإنتاجي) على نطاق يتزايد اتساعًا. وليس من المستغرب بالتالي أن تكون الجهود الرامية إلى قياس آثار أنشطة النظم الزراعية والغذائية وتحديد قيمتها قد بدأت على نطاق ضيق (على مستوى المنتج أو سلسلة القيمة)، بتناول رؤوس الأموال التي يسهل تحديد قيمتها نسبيًا (مثل رأس المال الطبيعي والإنتاجي). وجرى توسيع نطاق مبادئ تحليل التكاليف والمنافع ليشمل التأثيرات البيئية في مؤلفات التقييم البيئي الذائعة الصيت، ما أدى إلى زيادة استخدام عمليات تقييم دورة الحياة على مدى السنوات الثلاثين الماضية.7 وينشئ حساب التكاليف الحقيقية منظورًا قائمًا على النظم أوسع بكثير يشمل جميع رؤوس الأموال ويستخدم نُهج التقييم هذه، وغيرها، كأدوات. وبالرغم من وجود إشارة إلى العمليات الحسابية في عبارة "حساب التكاليف الحقيقية"، إلّا أنها تعترف بعدم إمكانية قياس جميع الآثار أو تحديد حجمها، ولذلك فإنّ عمليات التقييم النوعية هي عنصر مكمّل مهم بالنسبة إلى القياس الكمي وتحديد القيمة في عمليات تقييم حساب التكاليف الحقيقية.8، 5

وقد اتسع نطاق تطبيق حساب التكاليف الحقيقية خلال العقد الماضي، وساعد على ذلك انتشار الأطر والمبادئ التوجيهية التي يمكن تنفيذها لمختلف الوحدات الوظيفية، بدءًا من الوحدات الإنتاجية والتنظيمية والاستثمارية إلى القطاعية والجغرافية.9–12 وفي حين أنّ الوحدات الوظيفية الثلاث الأولى منها تُصنَّف على أنها نُهج تصاعدية من الأسفل إلى الأعلى، تصنّف الوحدتان الأخيرتان على أنهما نهجان تنازليان. وتكون عادةً تطبيقات حساب التكاليف الحقيقية في الفئة الأولى أضيق نطاقًا وتتعلق بصانعي القرارات التشغيلية والتنظيمية وبالمستهلكين، في حين أنّ التطبيقات في الفئة الثانية تكون أكثر صلة بصانعي السياسات المحلية والدولية في النظم الزراعية والغذائية.5

وكانت التقديرات الأولية للتكاليف المستترة التي نشرها تقرير حالة الأغذية والزراعة لعام 2023 مستندة إلى عملية حساب التكاليف الحقيقية الأوسع نطاقًا إلى يومنا هذا التي أجريت في فئة النهج التنازلي في 154 بلدًا. ونظرًا إلى المقايضات بين النطاق والتفاصيل، فإنّ الآثار والتبعيات التي جرى تقييمها تشمل تلك التي يمكن قياسها باستخدام البيانات المتاحة للعموم على المستوى العالمي، وبالتالي فإنها تستبعد بعض المكونات ذات الصلة بتوجيه السياسات على المستوى المحلي. ومع ذلك، فإنها تشكل قفزة إلى الأمام في تقييم التكاليف المستترة للنظم الزراعية والغذائية العالمية بطريقة متسقة وقابلة للمقارنة، وتمهد الطريق أمام عمليات تقييم المرحلة الثانية المذكورة في الإطار المفاهيمي الوارد في إصدار عام 2023 من التقرير (الإطار 1).

وتقوم المرحلة الثانية من عمليات تقييم حساب التكاليف الحقيقية على ركيزتين من أجل تحوّل مستنير في النظم الزراعية والغذائية هما: (1) التشاور مع أصحاب المصلحة؛ (2) والتحديد الواضح للعوامل المساعدة على مستوى السياسات. ولكي تكون الأدوات المساعدة تلك فعالة، ينبغي أن تتناول الأسباب الرئيسية الكامنة وراء التكاليف المستترة، ولذلك لا بدّ من أن تكون الصلات بين مسارات التأثير والآثار محددة بوضوح. وتبيّن الخطوط التوجيهية المتعلقة بتنفيذ حساب التكاليف الحقيقية الأضيق نطاقًا عملية تحديد الطريقة التي يؤثر بها نشاط النظم الزراعية والغذائية على التغيّرات في مخزونات رأس المال والتدفقات والنتائج لجميع رؤوس الأموال الأربعة بغية تحديد الآثار التي سيجري قياسها وتقييمها. وتعتمد هذه الطريقة على عمليات تقييم الأهمية النسبية التي يشارك فيها أصحاب المصلحة بشكل وثيق من أجل تحديد مسارات التغيير.10–12

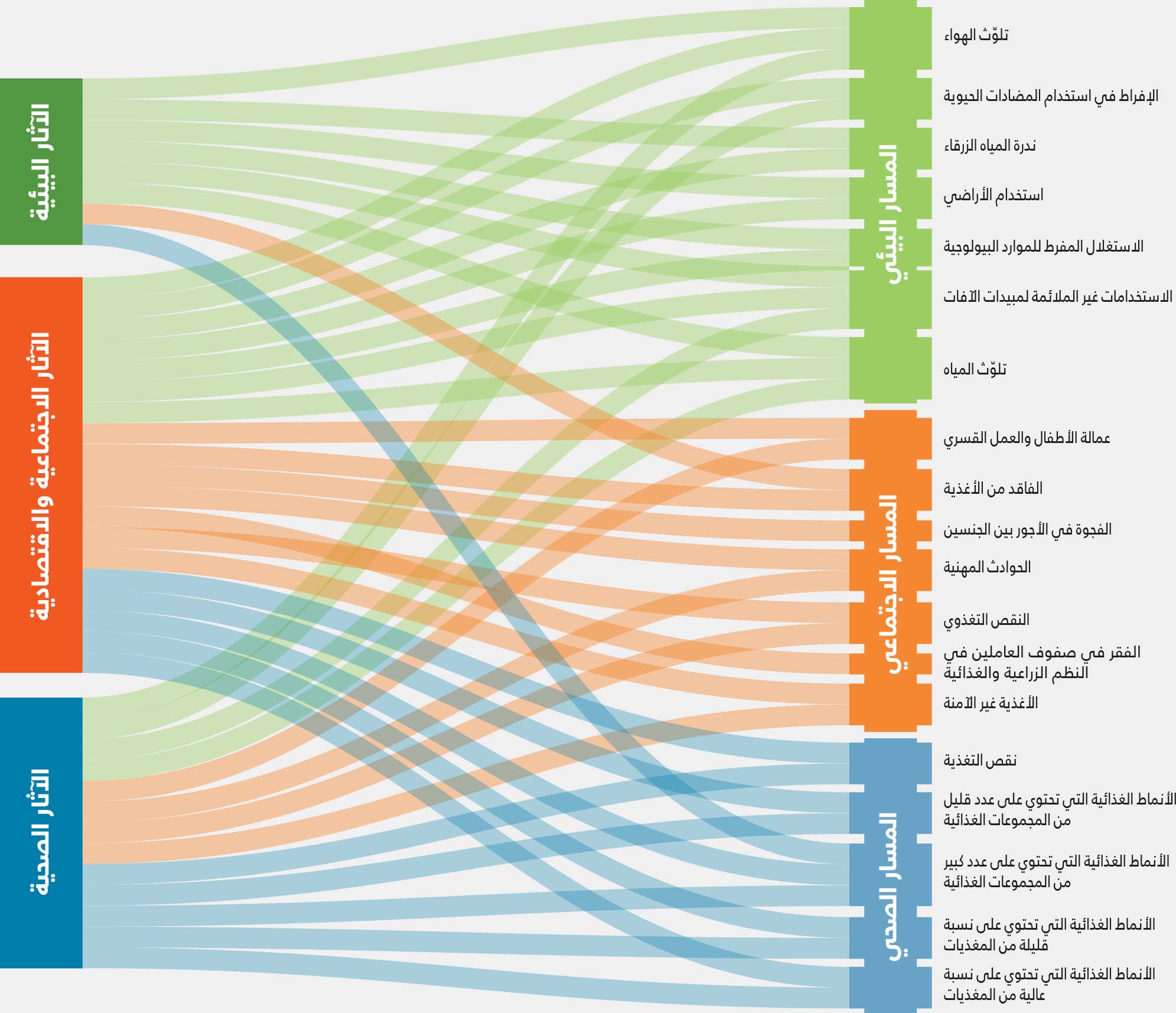

ويبيّن إصدار عام 2024 من تقرير حالة الأغذية والزراعة المرحلة الثانية من التقييم العالمي لحساب التكاليف الحقيقية من خلال دراسات حالة محددة الأهداف ومتفاوتة من حيث نطاقها، ويعرضها ضمن تصنيف للنظم الزراعية والغذائية بغية تحديد مسارات التغيير. وجرى تصنيف التكاليف المستترة للنظم الزراعية والغذائية العالمية التي تم قياسها في عام 2023 بحسب المسارات البيئية والاجتماعية والصحية – على عكس تطبيقات حساب التكاليف الحقيقية ذات النطاق الأصغر، التي تصنف النتائج بحسب مجال التأثير. وتغطي هذه المسارات أسباب الأثر التي يمكن أن تنشأ في مجال آخر؛ وبالتالي فمن الضروري التمييز بين المسارات والآثار بحد ذاتها عند تحديد نقاط البدء في الإجراءات (الإطار 3).

الإطار 3تتبّع المسارات من التكاليف المستترة إلى الآثار

إنّ التمييز بين مسارات الكلفة المستترة والآثار يكتسي أهمية حاسمة في تحديد نقاط الدخول على مستوى السياسات من أجل تحويل النظم الزراعية والغذائية وجعلها أكثر كفاءة وشمولًا واستدامة وقدرة على الصمود. وتنشأ التكاليف المستترة من أنشطة النظم الزراعية والغذائية، وتكون الآثار – سواء أكانت بيئية أم اجتماعية واقتصادية أم صحية – هي التبعات المباشرة لتلك الأنشطة. وتُبيّن المسارات الدوافع الكامنة وراء الآثار.

وتفيد المسارات في توضيح الفترة التي ينشأ فيها سبب أحد الآثار المشهودة في مجال آخر. وعلى سبيل المثال، يمكن أن تكون الآثار السلبية على الصحة ناجمة عن الاستخدام غير المناسب لمبيدات الآفات (المسار البيئي للتكاليف المستترة) أو عن النقص التغذوي (المسار الاجتماعي للتكاليف المستترة)، بالإضافة إلى الأنماط الغذائية غير الصحية وسوء التغذية (المسار الصحي للتكاليف المستترة). ويرد في الشكل أدناه عرض مبسّط لكيفية ارتباط التكاليف المستترة (العمود الأيسر) بالآثار (العمود الأيمن) من خلال المسارات البيئية والاجتماعية والصحية، التي تصنف على أنها آثار بيئية، واجتماعية واقتصادية، وصحية. ويتطابق لون كل مسار مع المجال الذي تنشأ فيه التكاليف المستترة، وليس الأثر، بغية تسليط الضوء على السبب الجذري الكامن وراءها.

ولا تؤدي التكاليف المستترة التي تنشأ من خلال المسار البيئي، الموضحة باللون الأخضر الفاتح، إلى نشوء آثار بيئية فحسب (اللون الأخضر الداكن)، بل تسبب أيضًا نشوء آثار اجتماعية واقتصادية (اللون البرتقالي الداكن) وآثار صحية (اللون الأزرق الداكن). ويعدّ تلوث المياه مثالًا على ذلك، حيث تشمل الآثار خسائر خدمات النظام الإيكولوجي (الأثر البيئي)، والتعرّض للأخطار وخسائر إنتاجية اليد العاملة (الآثار الاجتماعية والاقتصادية)، والإصابة بالأمراض (الأثر الصحي). غير أنّ تلوث المياه يُعتبر كلفة بيئية مستترة لأنّ الإجراءات اللازمة لمعالجة الآثار المتنوعة متجذرة في طريقة تفاعل أنشطة النظام الزراعي والغذائي مع البيئة.

أما المسار الاجتماعي (اللون البرتقالي الفاتح) فيتعلق بالتكاليف التي يتكبدها المجتمع بسبب مجموعة من المشاكل المترابطة المتجذرة في فشل السوق وضعف المؤسسات والسياسات. فالنقص التغذوي، على سبيل المثال، هو كلفة اجتماعية مستترة لأنه ناجم عن فشل التوزيع في الإمدادات الغذائية المتاحة. كما أنّ الفقر المنتشر في صفوف العاملين في قطاع الإنتاج الزراعي والغذائي هو أيضًا كلفة اجتماعية مستترة لأنه ناتج عن فشل التوزيع في النظم الزراعية والغذائية الذي يؤدي إلى انخفاض الإنتاجية والأجور. وتشمل مسارات التكاليف الاجتماعية المستترة الأخرى، كما يشير الشكل، فقدان الغذاء، والفجوات في الأجور القائمة بين الجنسين، وعمل الأطفال والعمل الجبري، وحوادث السلامة المهنية، والأغذية غير الآمنة. وتتطلب معالجة التكاليف الاجتماعية المستترة وضع استراتيجيات شاملة تسند الأولوية للتحول الريفي الشامل والإدماج الاجتماعي ضمن النظم الزراعية والغذائية.

وأخيرًا، يتميز المسار الصحي (اللون الأزرق الفاتح) بالأنماط الغذائية غير الصحية التي تؤدي إلى الإصابة بنقص التغذية أو زيادة خطر الإعاقة أو الوفاة بسبب الأمراض غير المعدية، على النحو الذي تبيّنه المخاطر الغذائية الواردة في الشكل. وتخلّف هذه الأنماط الغذائية غير الصحية آثارًا يتجاوز نطاقها الصحة، وتشمل أمورًا منها إنتاجية اليد العاملة ومجموعة واسعة من مؤشرات الآثار البيئية.13، 14

ويهدف الشكل إلى توضيح أنّ التكاليف المستترة التي جرى قياسها في تقرير حالة الأغذية والزراعة 2023 مصنفة بحسب المسار، بغية تكوين صلة مباشرة بنقطة الدخول على مستوى السياسات. بيد أنّ الشكل يعرض تكاليف مستترة تزيد عن تلك التي قام التقرير بقياسها. فقد قامت طبعة عام 2023 من التقرير بقياس التكاليف المستترة التالية:

- المسار البيئي: بسبب (1) غازات الاحتباس الحراري المنبعثة على طول سلسلة القيمة الغذائية بأكملها نتيجة إنتاج الأغذية والأسمدة واستخدام الطاقة، التي تساهم في تغيّر المناخ، وبالتالي في الخسائر الزراعية؛ (2) وانبعاثات النيتروجين على مستوى الإنتاج الأولي (انبعاثات الأمونيا وأكسيد النيتروجين في الهواء وجريان النيتروجين والرشح) ومن الصرف الصحي؛ (3) واستخدام المياه الزرقاء، ما يسبب ندرة المياه، وبالتالي الخسائر الزراعية وخسائر إنتاجية اليد العاملة بسبب النقص التغذوي الناجم عن ذلك؛ (4) وتغيّر استخدام الأراضي على مستوى المزارع، ما يسبب تدهور النظام الإيكولوجي وانهياره، وبالتالي فقدان الخدمات البيئية؛

- والمسار الاجتماعي: المرتبط بـما يلي: (1) الفشل في توزيع الإمدادات الغذائية المتاحة، ما يؤدي إلى النقص التغذوي لدى السكان على المستوى الوطني،15 الأمر الذي يسبب خسائر في إنتاجية اليد العاملة؛16 (2) والفقر المعتدل في صفوف العاملين في مجال الإنتاج الزراعي والغذائي بسبب الفشل في التوزيع في النظم الزراعية والغذائية؛

- والمسار الصحي: نتيجة اتباع الأنماط الغذائية غير الصحية المرتبطة بالسمنة والأمراض غير المعدية، ما يؤدي إلى خسائر في الإنتاجية، وبالتالي يؤثر سلبًا على الاقتصاد.17

وقد تقوم دراسات أخرى تقيس التكاليف المستترة للنظم الزراعية والغذائية بتصنيفها وفقًا للأثر، وهي طريقة أخرى لعرض المجموعة المعقدة من المجالات المرتبطة بالنظم الزراعية والغذائية وقد تؤدي إلى نشوء تباين بين مختلف عمليات تقييم حساب التكاليف الحقيقية. ولا يهدف هذا الشكل إلى عرض النطاق الكامل للتغيّرات في جميع مخزونات رأس المال، أو نتائج هذه التغيرات أو الآثار التي تتركها أنشطة النظم الزراعية والغذائية على الناس والطبيعة (انظر الشكل 6–1 في تقرير "أسس اقتصاديات النظم الإيكولوجية والتنوع البيولوجي في مجال الزراعة والأغذية" للاطلاع على عرض كامل لهذه التبعيات، التي تشكل جوهر عمليات تقييم حساب التكاليف الحقيقية).4

الشكل الدوافع الكامنة وراء التكاليف المستترة على طول المسارات البيئية والاجتماعية والصحية ومجالات تأثيرها

وإنّ تقييم كامل الآثار الناجمة عن المسارات البيئية والاجتماعية والصحية هو الهدف الذي يطمح حساب التكاليف الحقيقية إلى تحقيقه، مع أنّ البيانات والتحديات المؤسسية تجعل من الصعب للغاية تناول جميع مجالات التأثير من الناحية العملية. وتشهد دراسات الحالة التي جرى الحصول عليها من جميع أنحاء العالم في سبيل إجراء هذه الدراسة على التحديات المذكورة، وقد أوردها هذا التقرير في حال كانت تتناول مجالين اثنين أو أكثر من المجالات ذات الصلة بتطبيقات نهج حساب التكاليف الحقيقية المتعلق بالسياسات. كما أنها تشدد أيضًا على أهمية إدراج عملية تخطيط ومناقشة بشأن جميع رؤوس الأموال بغية ضمان إحاطة عمليات التقييم المستقبلية بجميع المقايضات وأوجه التآزر، حتى وإن كانت البيانات اللازمة غير متاحة.